UAEテレコムMNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 13.42 十億米ドル |

| 市場規模 (2026) | 13.95 十億米ドル |

| 市場規模 (2031) | 16.95 十億米ドル |

| 成長率 (2026 - 2031) | 3.98% CAGR |

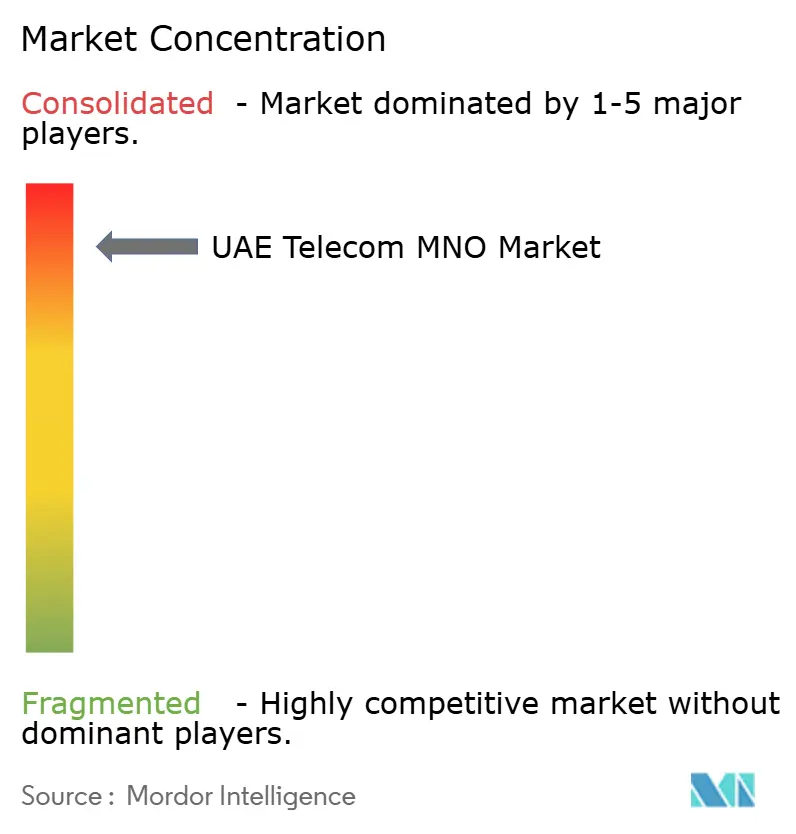

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAEテレコムMNO市場分析

UAEテレコムMNO市場は、2025年の134億2,000万米ドルから2026年に139億5,000万米ドルへ成長し、2026年~2031年にかけてCAGR3.98%で2031年までに169億5,000万米ドルに達すると予測される。

5Gスタンドアローン(SA)ネットワーク、卸売ファイバー、エッジデータセンターへの持続的な設備投資が、UAEテレコムMNO市場を中東デジタル化の最前線に位置付けている。規制当局はネットワークの過密化ではなくインフラ品質を奨励しており、通信事業者はプライスウォーを追求する代わりにプレミアムティアの収益化を図っている。コンシューマーによる動画ストリーミング、モバイルゲーム、超高信頼接続への需要は、音声収益が横ばいになっても、データARPUを堅調に維持している。石油・ガス、物流、公共部門のスマートシティプログラムが牽引する企業のデジタル化が、より高いマージンを生み出すプライベート5G、IoT、ネットワークスライスサービスの対象基盤を着実に拡大している。

主要レポートのポイント

- サービスタイプ別では、データおよびインターネットサービスが2025年のUAEテレコムMNO市場シェアの46.05%を占めた。IoTおよびM2Mサービスは、2026年~2031年においてUAEテレコムMNO市場をCAGR4.02%で牽引すると予測される。

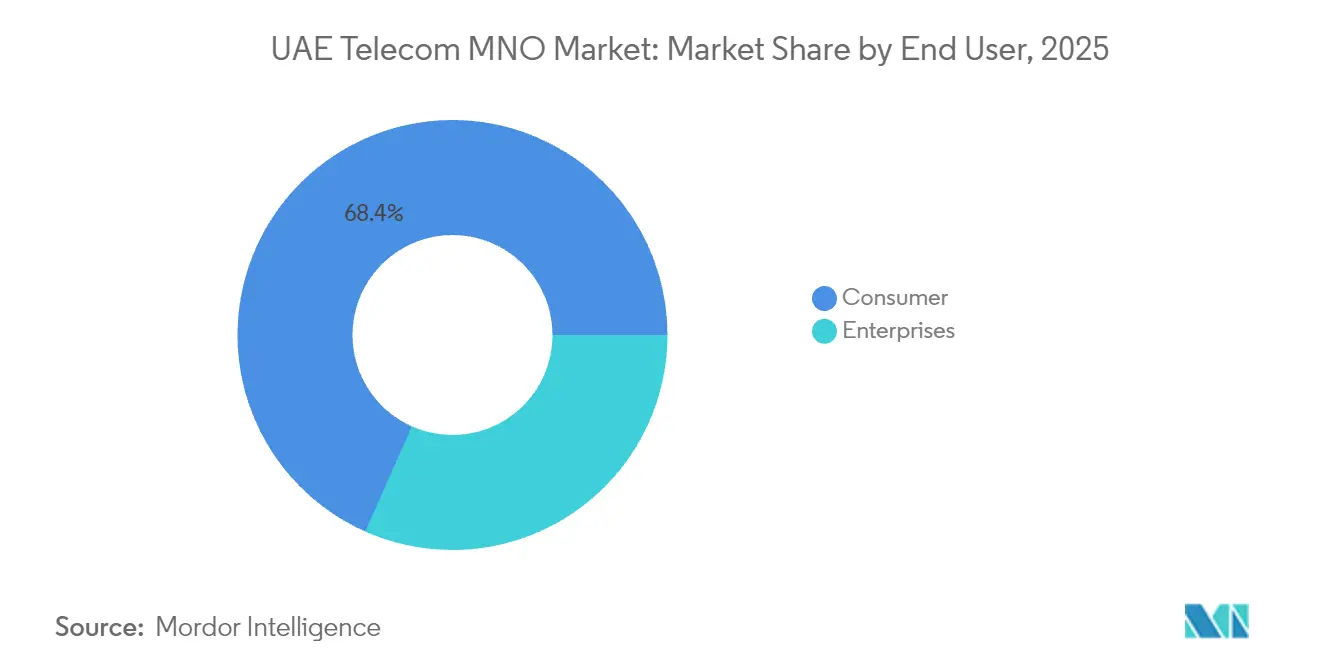

- エンドユーザー別では、コンシューマーセグメントが2025年のUAEテレコムMNO市場規模の68.35%を占めた。企業セグメントおよびソリューションは、2031年までにCAGR4.28%で成長する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

UAEテレコムMNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 5G SAロールアウトとプレミアムティアARPUの向上 | +1.2% | ドバイとアブダビを先行し、その後全国展開 | 中期(2〜4年) |

| 動画ストリーミングおよびモバイルゲーミング需要の急増 | +0.8% | 全7首長国の都市中心部 | 短期(2年以内) |

| プライベート5G / IoT接続に対する企業需要 | +0.7% | 産業ゾーンおよびスマートシティ回廊 | 長期(4年以上) |

| アップセルを促進する固定・モバイルコンバージェンスバンドル | +0.5% | 全国の住宅クラスター | 中期(2〜4年) |

| 政府による6G研究開発インセンティブ | +0.4% | アブダビの研究ハブ | 長期(4年以上) |

| 超低遅延に向けたAI駆動ネットワークスライシング | +0.3% | 企業および公共部門のミッションクリティカルネットワーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G SAロールアウトとプレミアムティアARPUの向上

スタンドアローン5Gは、ノンスタンドアローン展開では実現できないネットワークスライシングと遅延保証を実現する。e& UAEは試験条件下で30.5 Gbpsを達成し、差別化されたパフォーマンスティアに向けたヘッドルームを実証した[1]e&、「e& UAE、世界最速5G速度で新記録を樹立」、eand.com。duは5Gラジオ上での優れた通話品質のためにVoice-over-New-Radioを導入した[2]RCR Wireless News、「duがUAEで初の5G VoNRローンチを主張」、rcrwireless.com。企業がスマートファクトリーおよびリモートオペレーションのユースケースにおける決定論的遅延に対してプレミアムを支払うため、通信事業者はSLAを段階的に設定したブロンズ、シルバー、ゴールドのスライスをパッケージ化している。早期採用者は価格弾力性の仮説を検証しており、速度向上と確実なパフォーマンスにより、加入者数の伸びが鈍化しても混合モバイルARPUが向上している。

動画ストリーミングおよびモバイルゲーミングデータ需要の急増

コンシューマーの行動は、UHDストリーミング、ソーシャル動画、クラウドゲーミングへとシフトし続けている。duは、5Gユーザーがすでに全モバイルトラフィックの60%以上を生成しており、2024年の少数派ベースから増加していることを明らかにした[3]Developing Telecoms、「duが5G-Aイノベーションの開発と支援を推進」、developingtelecoms.com 。観光客の流入はさらにピーク時の負荷を高めており、湾岸諸国からの訪問者はUAEの空港やレジャー施設で一貫して高い5Gローミング速度を報告している。データを多く消費するユースケースは、マージンを維持する段階的な無制限プランを正当化し、OTT動画プラットフォームとのパートナーシップが追加のコンテンツ収益を獲得している。

プライベート5G / IoT接続に対する企業需要

インダストリー4.0への推進が、製造業者、港湾、公益企業に対して、決定論的パフォーマンスとオンプレミスのデータ主権を保証する専用5G帯域を求めさせている。e&はADNOCと契約し、上流・中流・下流資産をカバーする世界最大の単一サイトプライベート5Gネットワークを構築した。地域のIoT市場は2028年に428億米ドルと予測されており、通信事業者に接続とマネージドデバイスおよびアナリティクスをバンドルするための明確な成長余地を提供している。ハードウェアの長い更新サイクルと厳格なHSE(健康・安全・環境)要件が、コンシューマーの解約サイクルにさらされにくい複数年の収益回廊を確保している。

アップセルを促進する固定・モバイルコンバージェンスバンドル

ファイバーの普及(FTTH普及率99.3%)により、既存事業者は1 Gbpsのホームブロードバンド、ポストペイドモバイル、OTT TVを単一請求書のパックにバンドルすることができる。e&のNeo HomeはAED399(109米ドル)でAmazon Primeを追加し、知覚価値を高めている。duはAED159のワイヤレスホームブロードバンドで対抗し、LTE-5G CPEポートフォリオを活用して低層ゾーンへ迅速にサービスを提供している。コンバージドバンドルは解約率を低下させ、コンテンツコミッションやクラウドストレージアドオンを通じて追加マージンを積み上げる。世帯がテレコム支出を集約するにつれ、UAEテレコムMNO市場はアドレサブルユニット当たりの収益向上の恩恵を受けている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| MNP自由化後の価格競争の激化 | -0.6% | 高密度都市クラスター | 短期(2年以内) |

| 通信事業者収益に対する高い連邦ロイヤルティ費用 | -0.4% | 全国 | 中期(2〜4年) |

| レガシー音声・SMSに対するクロスボーダーOTT代替 | -0.3% | 国際通話回廊 | 中期(2〜4年) |

| データ主権およびサイバーセキュリティコンプライアンスコスト | -0.2% | 企業および公共部門のワークロード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MNP自由化後の価格競争の激化

番号のポーティングは現在、無料で2営業日以内に完了し、加入者を既存事業者に縛り付けていた歴史的な惰性が排除された[4]Gulf News、「UAEで番号を変えずに携帯電話ネットワークを乗り換える方法」、gulfnews.com。プロモーションのキャッシュバック、ボーナスデータ、端末バンドルキャンペーンが、5G SAのための設備投資が最高潮に達する時期にコンシューマーARPUを侵食している。通信事業者は体験に基づく差別化、速度、カバレッジ、デジタルセルフケアアプリで収益を守ろうとしているが、エントリーレベルの料金への下押し圧力は続いている。

レガシー音声・SMSに対するクロスボーダーOTT代替

UAE国内では特定のアプリにVoIPブロックが適用されているが、居住者と旅行者はしばしばローミングSIMや隣接する国でのWi-Fi通話を通じて規制を回避し、有料国際通話分数を減少させている。9,000万ユーザーを持つGCC「ウルトラアプリ」としてBotimが再ローンチされたことは、地域での足がかりが得られれば、OTTエコシステムがいかに急速にスケールするかを示している[5]Khaleej Times、「UAE:VoIPアプリBotimが再ローンチへ、無料通話は継続」、khaleejtimes.com 。5Gが遅延を低下させるにつれ、OTTプロバイダーはほぼPSTN品質の音声・動画を提供し、既存事業者はデータ、クラウドセキュリティ、マネージドコラボレーションツールへと価値をシフトさせる圧力を受けている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが市場の進化を牽引

データおよびインターネットサービスは2025年のUAEテレコムMNO市場シェアの46.05%を獲得し、UAEテレコムMNO市場の収益の核心が音声ではなく帯域幅であることを確認した。4K動画、クラウドゲーミング、メタバースのパイロットがプルーフオブコンセプトからメインストリームパッケージへと移行するにつれ、UAEテレコムMNO市場規模においてデータサービスに帰属する部分は拡大し続けるだろう。IoTおよびM2Mは、陸上の石油施設、自動化された港湾、自治体全体のスマートメーターの展開に後押しされ、2031年までに最速のCAGR4.02%を記録する。通信事業者は、サービス利用率とマージンを向上させるために、単純な接続の上にデバイス管理、アナリティクス、サイバーセキュリティを重ねている。

ネットワーク使用パターンはこのシフトを裏付けている。duのトラフィックの60%以上がすでに5Gセルを経由しており、mmWave高密度化が進むにつれて、この比率は2027年までに80%を超えると予測されている。音声収益は企業のPBXやプレミアム国際通話において引き続き重要だが、任意の音声消費はOTTを通じてますます行われるようになっている。オーバーザトップチャットが支配的になるにつれ、メッセージングは引き続き減少している。一方、OTTおよびペイTVはコンバージドバンドル内で好調を維持しており、かつてスタンドアローンのSVODアプリに流出していたエンターテインメント支出を通信事業者が回収することを可能にしている。その他のサービス、ローミングパック、金融ウォレット、広告が収益ミックスを補完し、季節的な変動を緩和している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

エンドユーザー別:企業の加速が収益ミックスを再形成

コンシューマー加入者は2025年のUAEテレコムMNO市場規模の68.35%を依然として占めており、高いスマートフォン普及率、デュアルSIMの習慣、旺盛な観光需要を反映している。しかし、数は少ないものの企業契約はARPUが高く、2031年までに全セグメント中最速のCAGR4.28%で成長すると見込まれている。UAEテレコムMNO市場は国家AIおよび産業自動化アジェンダと連携しており、CIOは5Gスライスとエッジコンピューティングをオプションの接続アドオンではなくミッションクリティカルなユーティリティとして扱っている。

通信事業者はトランスフォーメーションパートナーとして自らを再ポジショニングしている。e&エンタープライズは、コンシューマーの価格プロモーションに左右されにくい複数年の年金を固定するために、成果ベースのSLAのもとでAzure Stack、サイバーセキュリティSOC、プライベート5Gをバンドルしている。duはSD-WAN、UCaaS、モバイル回線を組み合わせた「スマートオフィス・イン・ア・ボックス」でSMEを取り込んでいる。B2B収益のシェアが上昇するにつれ、キャッシュフローの可視性が向上し、次世代ネットワークへの再投資の好循環が生まれる。コンシューマー維持戦略は、ライフスタイルアドオン、ストリーミング、ゲームパス、デバイスケアへとシフトし、番号ポータビリティによる割引圧力に対してARPUを緩衝させている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

地理分析

ドバイとアブダビは、両首長国が高密度のビジネス地区、自由貿易ゾーン、観光名所、自律移動のパイロット回廊を抱えているため、UAEテレコムMNO市場の要となっている。両首長国は早期の5G SAローンチとショッピングモール、空港、スタジアムでの徹底した屋内カバレッジの恩恵を受けており、Opensignalによれば混合モバイル速度はe&で275.9 Mbps、duで264.1 Mbpsに達している。両首長国は石油、航空、金融サービスにおける企業契約の大部分を生み出しているため、プライベート5Gノード、エッジデータセンター、クラウドリージョンがここに最初に集中することが多い。

シャルジャ、アジュマン、フジャイラ、ラス・アル・ハイマ、ウンム・アル・クワインは異なるネットワーク経済性を持っている。人口がより分散しており、ファイバーのROIが課題となるため、通信事業者はブロードバンド目標の達成にFWA(5G上の固定無線アクセス)に依存している。ペイTVバンドリングはこれらのコスト意識の高い市場でのオファーを差別化し、観光流入がコースト沿いのリゾートでのローミング収益を維持している。国家が支援するインフラファンドがタワーや管路に共同投資し、セメント、採掘、物流工場を擁する産業ゾーンへの拡張のための投資回収期間を短縮している。

全国的には、フジャイラへの海底ケーブルの陸揚げが東西のスイッチヤードを形成し、UAEテレコムMNO市場を地域の通過ハブへと押し上げている。ハイパースケールデータセンターの拡張、duの5億4,400万米ドルのAzureアンカーキャンパスとG42-e&のKhaznaジョイントプラットフォームが、ローカルモバイルリンクの遅延を低減するコンテンツ近接性を確保している。アブダビの2025年〜2027年デジタル戦略はAI対応インフラに130億AEDを充当しており、5Gスライスと政府クラウドへの確実な需要を提供している。

規制環境

UAEの電気通信MNO市場は、電気通信・デジタル政府規制庁(TDRA)の下で運営されており、その中核的な法的根拠は2003年法律第3号連邦法令に基づいている。この法令はTDRAに事業者へのライセンス発行、周波数スペクトルの管理、業界の技術基準の執行を行う権限を与えている。価格設定に関しては、TDRAの監督は価格管理申請(PCR)プロセスを通じて適用され、サービス提供者は新しい料金体系の導入や既存価格の変更について承認を求める必要があり、規制下の複占構造の中でMNOがプレミアム階層やバンドルを設計する方法を形作っている。

ネットワークおよびデバイスのエコシステムに関しては、電気通信機器の輸入・販売にTDRAのタイプ承認が必要であり、市場流通前に無線機器、CPE、IoTデバイス全般にわたるコンプライアンス要件を強化している。2026年から2031年の期間について、TDRAの「UAEスペクトル展望(2026-2031年)」は、より柔軟なスペクトル計画の重視とスペクトル共有アプローチの検討を示している。同じ政策方向性は、5Gから5Gアドバンスト機能への移行や、より長期的な6G準備との整合を図っており、TDRAはまた、迷惑なマーケティングSMS行為を抑制する介入措置などの消費者保護も継続している。

競合環境

UAEテレコムMNO市場は2025年においても規制された複占状態を維持しており、e& UAEとduが調査対象市場の相当なシェアを共同で支配している。e&はスケールを活用してダウンロード速度と動画体験における全国最高水準のスコアを維持し、duはネットワーク可用性とゲーミング遅延で優位に立っている。両社はプライスウォーではなく、技術主導の差別化を追求している。e&は予知保全、動的スペクトル割り当て、リアルタイムの顧客体験スコアリングのために400以上のAIユースケースと160の機械学習モデルを運用している。duは5G-Advanced、オープンRAN、クオリティオンデマンド機能を開発者に公開するネットワークAPIに焦点を当てたイノベーションセンターで対抗している。

通信・デジタル政府規制庁のスペクトル政策が2つのプレーヤーのバランスを保っており、各社はミッドバンドとハイバンドのブロックを付与されているが、利益ではなく収益に連動した段階的なロイヤルティを支払っており、加入者数の軍拡競争ではなく効率的な設備投資の展開を促している。衛星バックホール企業とニュートラルホスト屋内プロバイダーが補完的な競争を加えているが、マスマーケットセグメントに挑戦するものではない。エネルギーSCADAインテグレーターなどの垂直特化型参入者はパートナーとして協力し、既存事業者のチャネルリーチを強化している。

戦略的な動きは国際的な多角化を浮き彫りにしている。2025年5月、e&はカリブ海の通信事業者Digicelに少数株主として出資し、南北アメリカ全域の卸売音声容量を拡大した。一方、duはMicrosoft Azureとの関係を深め、5Gエッジノードへのクラウド隣接性を確保し、データセンター部門のアンカーテナント経済を固めた。両社は2029年頃の商業的準備を見越して6Gテストベッドに早期投資しており、UAEテレコムMNO市場をGCCにおける次世代接続の実験室として強化している。

UAE通信MNO業界リーダー

e&UAE (Etisalat)

du (Emirates Integrated Telecommunications Co.)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

5Gアドバンスト機能のアップグレードとコア容量の拡張は、消費者およびエンタープライズの両セグメントにわたって収益化可能なプレミアム接続性の短期的な空白領域を生み出している。2026年、e& UAEはEMIXの400Gリンクへのアップグレードや、稼働中の5.5Gネットワークにおける4キャリアアグリゲーションの実現を含む、複数のネットワーク能力向上を公表した。事業者は増加するトラフィック負荷を、より上位プランやオンデマンド品質パッケージ、スループットとレイテンシー保証に基づく差別化されたエンタープライズSLAの機会に転換することができる。

国際接続性やクラウド隣接エコシステムも、従来の携帯アクセスを超えて対応可能な機会範囲を拡大している。2026年、duは海底ケーブルおよび相互接続に関する取り組みとして、Datawaveと提携してシンガポール-インド-湾岸(SING)海底ケーブルシステムに投資し、UAE-IX(DE-CIXが提供)をより高容量のインターフェース(800GEアクセスおよび追加の400GEポート)に対応するようアップグレードするなど、コンテンツのローカライゼーション、エンタープライズ接続性、エッジ対応サービスの経済性を強化している。これに加えて、TDRAの「UAEスペクトル展望(2026-2031年)」は、スペクトル計画の柔軟性と共有メカニズムを可能にする環境を提供し、UAEのエンタープライズデジタル化プログラムで既に強調されている先進帯域、プライベートネットワーク、IoT/M2M成長分野における新たな商業化モデルを支えている。

最近の業界動向

- 2026年7月:e&は、Vodafone Groupに対する16.21%の株式全てを59.5億米ドルで売却することに合意し、両社間の関係協定を終了した。この売却により、UAEのネットワークアップグレード、エンタープライズサービス、隣接デジタルプラットフォームとより直接的に整合するインフラ優先事項に向けた資本と経営の集中が可能になる。

- 2026年6月:duはShorooqと提携し、デジタル技術への投資を目的とする5,000万米ドルの企業ベンチャーファンド「du Ventures」を立ち上げた。このベンチャーファンドは、接続性を超えたエコシステム参加のための投資パイプラインを正式化し、MNO資産とバンドル可能なソフトウェア、データ、プラットフォームサービスなどの分野における新製品形成を支援する。

- 2025年5月:duとMicrosoftは、UAEにおけるハイパースケールデータセンターを開発するため、20億AED(5.44億米ドル)の契約を締結した。この構築は事業者ネットワークのクラウド隣接性を強化し、より低遅延のエンタープライズ向けサービスを可能にし、5Gおよび固定・移動融合バンドルに関連するホールセールおよびエッジ用途を支えるものとなる。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査において、市場は、コア接続性および関連サービスカテゴリからアラブ首長国連邦(UAE)国内で発生し、最終利用者に課金される電気通信移動体通信事業者(MNO)の収益を対象とする。

範囲の除外事項:純粋なデバイスハードウェアの販売、および電気通信サービス収益として記録されない一時的なネットワーク構築(EPC型プロジェクト収益)は除外する。

セグメンテーション概要

- テレコム総収益とARPU

- サービスタイプ

- 音声サービス

- データおよびインターネットサービス

- メッセージングサービス

- IoTおよびM2Mサービス

- OTTおよびペイTVサービス

- その他サービス(VAS、ローミングおよび国際サービス、企業および卸売サービス等)

- エンドユーザー

- 企業

- コンシューマー

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチはUAEの電気通信の需給状況に関する基盤を設定し、また年をまたいで前提条件の整合性を保つ助けとなった。電気通信・デジタル政府規制庁の公表資料、UAE政府のオープンデータ、ITU指標、世界銀行のデータセット、GSMAの国別ファクトシートなどの公開されたUAE業界のリリースや統計シリーズを参照し、普及率、利用状況、カバレッジの傾向を裏付けるために活用した。

商業的な視点をより精緻にするため、事業者の年次報告書、投資家向け説明資料、監査済み財務諸表も使用し、その後、関税措置やネットワークの節目に関する最新情報についてプレスリリースや評価の高いビジネスメディアを参照した。企業財務情報や業界インテリジェンスの有料サブスクリプションを用いて報告項目を標準化し、輸出入出荷レベルのデータベースを選択的に確認してネットワーク機器サイクルのタイミングの妥当性を検証した。これらのデスクソースは網羅的なものではなく、データ収集、検証、および研究上の明確化のために他の多くの公開文書も参照した。

一次インタビューおよび調査

一次調査は、少数の事業者とチャネルエコシステムが価格設定とバンドルを形成しているUAEにおいて、サービス収益を左右する要因の検証に重点を置いた。UAE全域の事業者側リーダー、エンタープライズの電気通信バイヤー、ディストリビューター、業界アドバイザーと対話し、ARPUの方向性、加入者構成、5G収益化のペースを確認し、これらの情報を用いてギャップが見つかった箇所についてデスクベースの前提条件を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | CXO:12% | |

| ミッドティア:49% | 機能/部門リーダー:42% | |

| 中小プレイヤー:19% | マネージャー:46% |

市場規模算定と予測

市場モデルは、UAEの電気通信収益プールをトップダウンで再構築することから始まり、サービスタイプ別の加入者基盤とARPUのパターンを適用して年間価値を導き出し、その後、音声、データ・メッセージング、OTT・有料テレビサービス間で分割チェックを適用する。この総額が構築された後、事業者報告のサービス収益の集計、サンプリングされたプラン価格と実加入者構成の比較、エンタープライズ契約行動に関するチャネルチェックなど、選択的なボトムアップ近似を用いて裏付けを行った。

モデルで使用される主要な入力には、モバイルおよび固定加入者数、スマートフォンおよびブロードバンドの普及率、ARPUおよびバンドル構成の変化、利用者当たりのデータ消費傾向、5Gカバレッジおよび普及の節目のタイミングが含まれる。各年の公開シリーズにおいて変数が一貫して入手できない場合、そのギャップは事業者の開示に基づく短期補間で対応し、その後インタビューによる妥当性確認を行った。

予測は、ARPUおよび加入者成長に関する単純な時系列平滑化を伴うシナリオ分析を用いて実施し、その後、価格競争、プレミアムプランの採用、エンタープライズ需要に関する一次フィードバックに対してストレステストを行った。一つの要因の方向性が総額を大きく変える可能性がある場合、前提条件を見直し、市場の道筋が説明可能かつ再現可能なものとなるまで調整した。

データ検証と更新サイクル

成果物は、需要指標、事業者の財務開示、規制統計を横断する三角検証によって検証されており、総額が単一のデータストリームに依存していない。既知の関税変更、加入者の変動、主要なネットワーク事象と一致しない年次変動が見られた場合には外れ値としてフラグを立て、その後、承認前に根本的な要因を再確認した。

レポートは年次で更新され、大規模な価格変更、主要な規制変更、加入者構成の急激な変化などの重大な事象が発生した場合には、中間的な更新も行われる。提供前に、主要な前提条件について最新の見直しを行い、表を再計算することで、クライアントは公表時点で入手可能な最新の見解を受け取ることができる。

Mordor Intelligenceによるアラブ首長国連邦の電気通信セクター市場規模分析と他の公開推定値との比較

公開されているUAEの電気通信市場の値がしばしば異なるのは、分析者が常に同じ収益項目を数えているわけではなく、モバイル、固定、バンドル提供の間でサービス構成の扱いが異なる場合があるためである。通貨タイミングに使用される年、プロモーション価格の扱い、予測がARPUの進行をどのように前提とするかも、目に見えるギャップを生み出している。

主なギャップは範囲に起因しており、一部の推定値はISPのみの収益や隣接デジタルサービスを混在させた、より広範な国内電気通信市場の定義を組み込んでいるのに対し、Mordor Intelligenceは、音声、データ・メッセージング、OTT・有料テレビサービスにわたる事業者主導のサービス収益を用いてUAEの電気通信MNO市場を数え、加入者およびARPUに基づく積み上げによって裏付けている。また、積極的なケースがより速い5G収益化を前提とする場合や、公開されているUAE統計で相互確認可能な普及率や利用状況の指標と収益経路を整合させていない場合にも差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 13.42 B (2025) | |

| 業界調査出版社A | USD 11.76 B (2025) | 固定線、モバイル、およびセクター全体のブロードバンド接続を明示的に含む、より広範な電気通信サービス範囲を用いており、これはMNO重視の収益構築とは異なる方法で事業者およびISPの収益プールを扱う可能性がある。 |

| 市場プラットフォームB | USD 9.67 B (2025) | アクセス可能な要約に関する可視な包含規則が限られており、より低い値は、より狭く数えられたサービス項目と、OTT・有料テレビ収益の異なる扱い、および代替の通貨タイミングの前提から生じている可能性がある。 |

三つの数値を見渡すと、その差の大部分は、UAEにおいて電気通信収益として何が数えられているか、そしてバンドル経済がどのようにARPUおよびサービス収益に変換されているかによって説明される。要因を観測可能な加入者および価格の指標に結び付けることで、この推定値は追跡、再確認、および市場変動時の更新がより容易な状態を保っている。

レポートで回答された主要な質問

2026年のUAEテレコムMNO市場の規模はどのくらいか?

UAEテレコムMNO市場規模は2026年に139億5,000万米ドルであり、2031年までに169億5,000万米ドルに達すると予測されている。

2031年までのUAEテレコムの予測CAGRはどのくらいか?

業界収益は2026年〜2031年にかけてCAGR3.98%で成長すると予測される。

UAEテレコムMNO市場において最大のシェアを持つサービスカテゴリーはどれか?

データおよびインターネットサービスが2025年において46.05%の市場シェアで首位を占めており、これは5Gおよびファイバーの広範な普及によるものである。

UAEテレコム内で最も速く成長しているセグメントはどれか?

IoTおよびM2Mが最も高い成長を記録しており、企業がインダストリー4.0ソリューションを展開するにつれ、2031年までにCAGR4.02%で拡大している。

UAEテレコムの主要プレーヤーはどこか?

e& UAEとduが規制された複占のもとで業界収益の97.5%を共同で獲得し、市場を支配している。

UAEの通信事業者にとって5G SAが重要な理由は何か?

5Gスタンドアローンはネットワークスライシングと超低遅延を実現し、通信事業者が企業とコンシューマーにプレミアム接続ティアを販売することを可能にする。

最終更新日: