マレーシア通信タワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

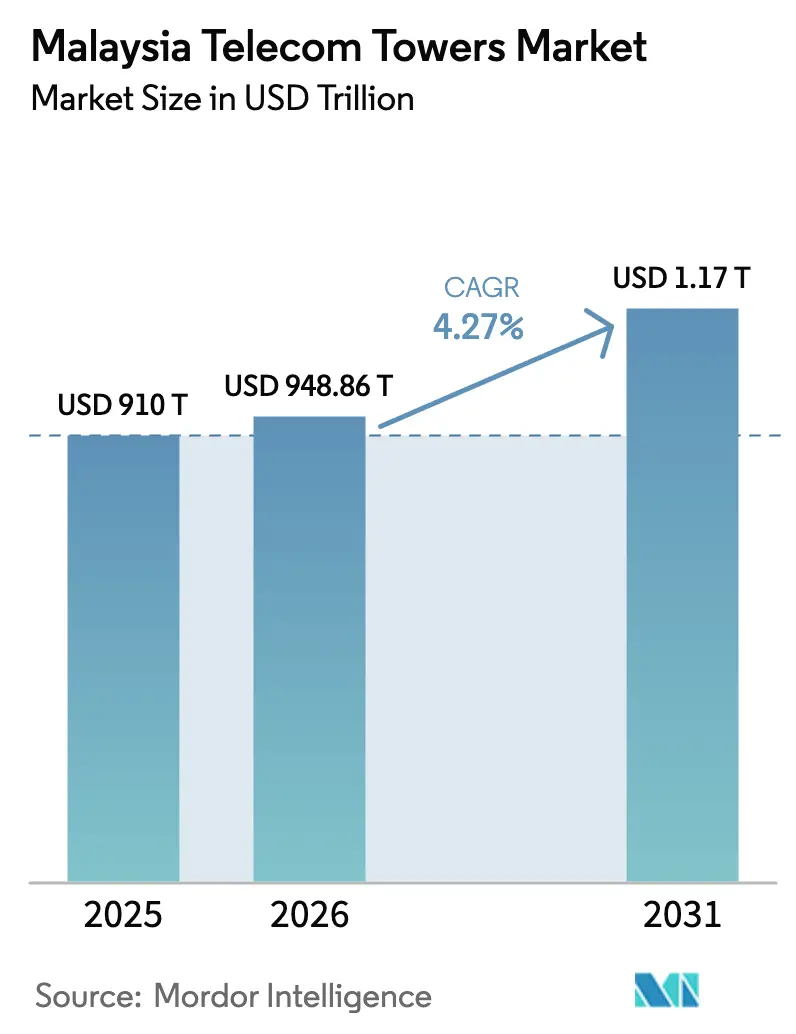

| 基準年の市場規模 (2025) | 910 十億米ドル |

| 市場規模 (2026) | 948.86 十億米ドル |

| 市場規模 (2031) | 1169.18 十億米ドル |

| 成長率 (2026 - 2031) | 4.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア通信タワー市場分析

2026年のマレーシア通信タワー市場規模は9億4,886万米ドルと推定され、2025年の9億1,000万米ドルから成長し、2031年には11億6,918万米ドルに達する見込みで、2026年〜2031年にかけて4.27%のCAGRで成長しています。

5Gカバレッジ需要の拡大、JENDELAコネクティビティプログラム、および受動的資産の売却に向けた業界全体の動きが、現在の成長見通しを形成しています。新規需要の大部分は並行する5Gネットワーク構築から生じており、農村部のギャップはJENDELA目標を支援する従来型マクロサイトを引き続き必要としています。TowerCo間の統合が加速しており、エネルギー管理、テナント最適化、規制遵守においてスケールメリットが生まれています。同時に、再生可能エネルギー駆動サイトが遠隔地回廊における運営コストを抑制し始めており、全国規模のマルチオペレーターコアネットワーク(MOCN)の取り決めが、サービス品質を損なうことなく既存事業者の設備投資を合理化するのに役立っています。

主要レポートのポイント

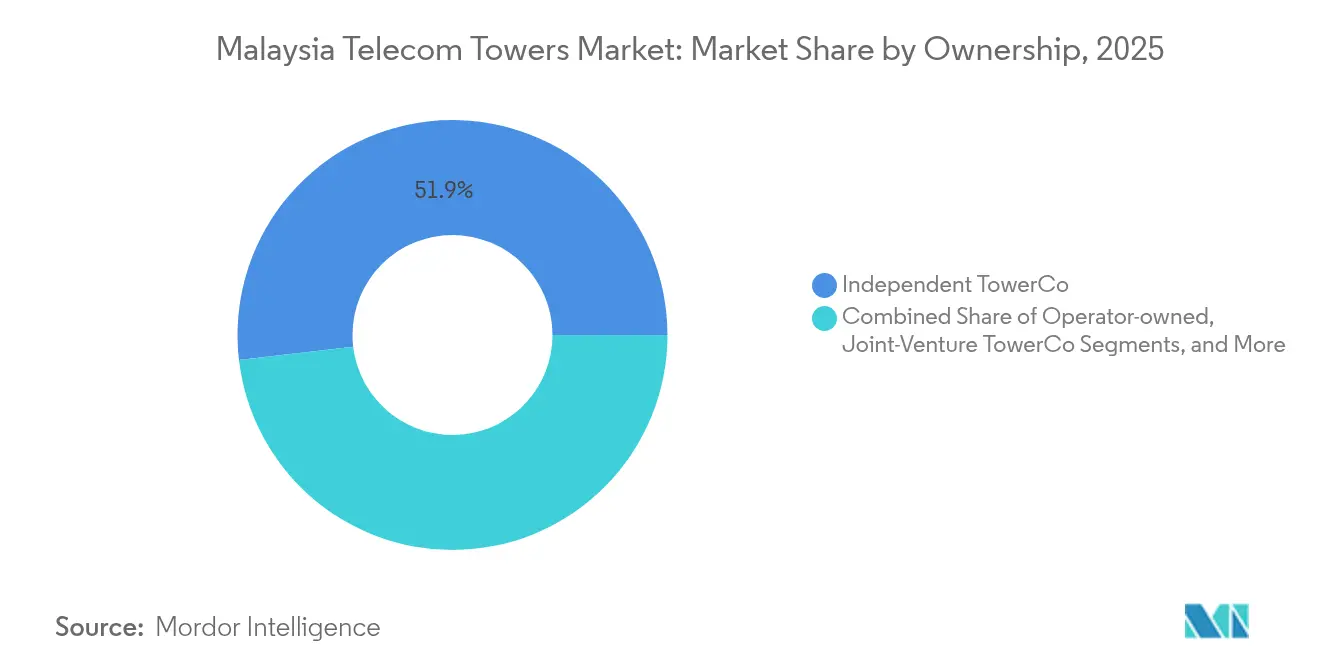

- 所有形態別では、独立系TowerCoが2025年のマレーシア通信タワー市場シェアの51.86%をリードしており、同セグメントは2031年にかけて7.7%のCAGRを記録する見込みです。

- 設置タイプ別では、地上設置構造物が2025年のマレーシア通信タワー市場規模の60.95%を占め、屋上設置は2031年にかけて5.29%のCAGRで拡大しています。

- 燃料タイプ別では、グリッド/ディーゼルハイブリッドシステムが2025年のマレーシア通信タワー市場規模の80.72%を占め、再生可能エネルギー駆動サイトは2031年にかけて19.52%のCAGRで拡大すると予測されています。

- タワータイプ別では、モノポールが2025年に49.73%の収益シェアを獲得し、ステルス・隠蔽型構造物が2031年にかけて6.83%の最速CAGRを記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシア通信タワー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への(〜)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デュアルネットワーク5G展開による新規マクロおよびスモールセルサイトの加速 | +1.2% | クランバレー、ペナン、ジョホールバルの都市回廊 | 中期(2〜4年) |

| 政府JENDELAターゲットによる農村部タワー建設の推進 | +0.8% | 東マレーシアおよび半島北部州 | 長期(4年以上) |

| モバイルデータの急増による4G/5G高密度化とコロケーション需要 | +0.9% | 全国規模、観光・ビジネスハブで最大 | 短期(2年以内) |

| 州とTowerCoの統合によるアップグレード向け設備投資の解放 | +0.6% | 全州、マルチテナントクラスター周辺に集中 | 中期(2〜4年) |

| ソーラーハイブリッド電力によるオフグリッド回廊のOPEX低減 | +0.4% | 遠隔地の幹線道路、島嶼、オフグリッド回廊 | 長期(4年以上) |

| 土地所有者向け信用アクセスプログラムによるサイト取得の加速 | +0.3% | 東マレーシアの分散した農村地区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デュアルネットワーク5G展開による新規マクロおよびスモールセルサイトの加速

マレーシアが単一卸売5Gモデルから2つの並行ネットワークへ移行したことで、事業者は高価値エリアでカバレッジフットプリントを重複させることを余儀なくされています。U Mobileは2025年3月に同国の第2の5Gネットワーク展開に向けた規制当局の承認を取得し、直ちにEdgePoint InfrastructureおよびEDOTCOとのタワーアクセス契約を締結しました[1]Alexander Wong、「U MobileがマレーシアのMCMCから第2の5Gネットワーク展開に関するアワードレターを受領」、SoyaCincau、soyacincau.com。差別化されたサービスへの需要が、スペクトル再利用がパフォーマンスを向上させる高密度地区における追加マクロタワーおよびスモールセルを促進しています。並行建設は、完全稼働中の6者間MOCNフレームワークを通じたインフラ共有にもかかわらず、独立系TowerCoのテナント比率を健全に維持しています。

政府JENDELAターゲットによる農村部タワー建設の推進

JENDELAは2025年までにほぼ全域でのブロードバンド普及を義務付け、即時の商業的リターンが見込めない地域にも義務を拡大しています。通信省は2025年4月、ビジット・マレーシア2026に向けてサバ州の観光スポットを優先ゾーンとして指定しました[2]Bernama、「VM2026に向けてサバ州観光スポットのインターネット品質向上を」、Free Malaysia Today、freemalaysiatoday.com。マレーシア通信・マルチメディア委員会はその後、品質基準を強制するための現地調査を強化し、人口密度が低い地域でも事業者にマクロサイトの追加を義務付けました。資金調達モデルは連邦補助金とTowerCoのリースを組み合わせ、細い収益源を補填することで、東マレーシア遠隔地での継続的な活動を確保しています。

モバイルデータの急増による4G/5G高密度化とコロケーション需要

ユーザー1人当たりのモバイルデータ消費量は、2024年の月21.6GBから2029年には51.9GBへと140%増加すると予測されています。モバイル契約の84%が2029年までに5Gを採用すると見込まれており、既存のマクログリッドに圧力がかかっています。そのため事業者は、共有タワーに電子機器を分散させながら容量セクターを追加するコロケーション契約を求めています。6者間MOCNの取り決めがアクティブレイヤーの共有を合理化しているものの、物理的なタワーは追加のアンテナアレイやマイクロ波ディッシュのために追加の耐荷重アップグレードを必要としています。

州とTowerCoの統合によるアップグレード向け設備投資の解放

通信事業者が受動的インフラを収益化するにつれ、アセットライト戦略が支持を集めています。Khazanah Nasionalは2025年3月にEDOTCOへの出資比率を32%に引き上げ、政府系ファンドをTowerCo拡大計画に連携させました。2024年度に黒字回復した親会社Axiataは、その収益をコアRANの近代化に充てています。EdgePoint Infrastructureでも同様の資産売却検討が行われており、プライベートエクイティの強い関心が示されていますが、バリュエーションはテナント見通しに対して依然として敏感です。統合により統一されたメンテナンス体制、グループ全体のエネルギー調達、ポートフォリオレベルのESGレポーティングが実現し、貸し手と法人顧客の双方にとって魅力的となっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への(〜)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 州レベルの許認可の複雑さと手数料 | -0.7% | セランゴール、ペナン、ジョホールへの選択的圧力 | 短期(2年以内) |

| 5G収益化の不確実性による事業者設備投資の抑制 | -0.9% | 全国規模、全Mobile Network Operatorsの収益モデル | 中期(2〜4年) |

| 再生可能エネルギー供給の制限によるグリーンタワープログラムの遅延 | -0.3% | グリッド需要が高い工業地帯 | 長期(4年以上) |

| デュアルネットワーク重複リスクによるテナント比率の低下 | -0.5% | 成熟した都市クラスターの既存ポートフォリオ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

州レベルの許認可の複雑さと手数料

土地利用、景観規制、地方税はマレーシアの13州間で大きく異なります。開発が進んだセランゴールおよびペナンでは、追加の環境調査や地域協議が承認期間を延長し、必要な5G高密度化を遅らせています。マレーシア通信・マルチメディア委員会が2025年4月にサービス品質不良の通信事業者に対してペナルティを科すと警告したことで緊急性は高まりましたが、州の権限を覆すものではありません[3]Heirul Kamel、「マレーシア通信・マルチメディア委員会、インターネットアクセス不良で通信事業者を取り締まりへ」、Lowyat.net、lowyat.net。そのためTowerCoは文書を調整するための渉外チームを配置していますが、それでも連邦承認と比較してリードタイムが長く、コンプライアンスコストが高くなっています。

5G収益化の不確実性による事業者設備投資の抑制

マレーシアは2024年12月時点で人口エリアの82.4%に5Gカバレッジを達成し、採用率は53.35%に達しました。それでも、ユーザー1人当たりの平均収益は比例して上昇しておらず、デュアル卸売モデルにおける投資収益率に疑問が生じています。GSMAは2025年4月、価格設定の明確化が改善されるまで投資意欲は低迷したままになる可能性があると警告しました。Dell'Oro Groupは、事業者の設備投資対収益比率が2024年の16%から2027年には14%に低下すると予測しており、新規タワーへの慎重な支出を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:独立系TowerCoがスケール効率によりリードを拡大

独立系TowerCoは2025年にマレーシアの通信タワー市場シェアの51.86%を獲得し、セクター内で最大の収益プールを形成しました。事業者が老朽化したポートフォリオを売却してスペクトルアップグレードを優先するにつれ、そのシェアは7.7%のCAGRで上昇すると予測されています。マレーシア通信タワー産業は、すべてのMobile Network Operatorが設備投資を抑えたカバレッジソリューションを求めているため、ニュートラルホストが垂直統合型事業体よりも速くテナント比率を高められることを示しています。EDOTCOの収益は2024年に9.64%増加し、営業利益は23.24%増加しており、コスト構造の効率化と体系的な省エネプログラムが利益率拡大を支えていることが確認されています。

合弁TowerCoはブリッジモデルを提供しており、OCK Groupのラオスへの70%政府合弁による拡大は、地域多角化が収益の回復力を高める方法を示しています。オペレーター所有およびMNO専用タワーは、レガシーエリアでミッションクリティカルなトラフィックを引き続き処理していますが、今や固定化された資本を解放するための経済的圧力が高まっています。マレーシア通信タワー市場が2030年に向けて進展するにつれ、独立系プレーヤーが戦略的回廊を支配し、エネルギー、セキュリティ、予知保全を最適化するスマートモニタリングプラットフォームを展開することが期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

設置タイプ別:地上設置の強みと都市部屋上設置の勢いのバランス

地上設置構造物は2025年にマレーシアの通信タワー市場規模の60.95%を提供し、半島農村地区の利用可能な土地区画でのコスト効率の高い建設から恩恵を受けています。特にJENDELA義務の下で広域マクロカバレッジに不可欠です。一方、屋上設置は都市部の景観美観を保護する目立たないソリューションを市区町村が好むようになるにつれ、2031年にかけて5.29%のCAGRを享受しています。マレーシア通信タワー市場は、農村部のリーチと都市部の容量の間で分かれており、多くの事業者が平均建設コストを抑えながら高密度化ポテンシャルを最大化する混合ポートフォリオを採用しています。

屋上タワーはステルスパネルとコンパクトアンテナを統合することが多く、視覚的影響を軽減し、市区町村の承認を容易にしています。また、高密度地区でのファイバーバックホール距離を短縮し、5G企業ユースケースのレイテンシを改善します。6者間MOCNフレームワークはさらに屋上の魅力を高めており、共有アクティブ機器が事業者1社当たりの負荷を軽減し、プレミアムロケーションでより軽量な構造物と小さなフロアプリントを可能にしています。

燃料タイプ別:グリッド優位にもかかわらず再生可能エネルギー採用が加速

グリッド/ディーゼルハイブリッドソリューションは、半島州では商用電力へのアクセスが依然として広範であるため、2025年にマレーシアの通信タワー市場規模の80.72%を維持しました。ディーゼル発電機は、特に複数の事業者をホストするサイトで重要なバックアップを提供し続けています。しかし、再生可能エネルギー駆動タワーは、持続可能性目標が企業の優先事項として高まるにつれ、2031年にかけて堅調な19.52%のCAGRを記録しています。EdgePointが2025年4月に発表した5.9kWpのソーラーハイブリッドサイトは、年間CO₂排出量を78%削減し、熱帯地域でのソーラー実用性の概念実証を提供しました。

再生可能エネルギーの供給制限と高い初期コストが広範な普及を遅らせていますが、マレーシアの企業グリーン電力プログラムは長期電力購入契約を奨励しています。TowerCoはソーラーアレイ、リチウムイオン電池、スマートコントローラーをバンドルして、ディーゼルトラックの走行を減らし、遠隔地の幹線道路回廊での稼働時間を改善しています。カーボンレポーティングがステークホルダーの期待となるにつれ、再生可能エネルギー資産はポートフォリオを差別化し、サステナビリティ連動型ファイナンスを引き付ける態勢が整っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

タワータイプ別:モノポールの優位性がステルスソリューションに挑戦される

モノポールは2025年に49.73%の収益シェアを保持し、迅速な展開、小さなフットプリント、モジュール式拡張能力で引き続き好まれています。単柱設計は郊外のゾーニング規則に適合し、格子型代替品よりも容易な承認を可能にしています。しかし、ステルスおよび隠蔽型フォーマットは、富裕層地区での視覚的な混雑に対するコミュニティの反発が強まるにつれ、6.83%のCAGRで成長しています。これらの設計はアンテナを旗竿、看板、または建物のファサード内に偽装し、より高い賃料を要求しますが、従来のタワーでは利用できないサイトを解放します。

格子型およびガイドワイヤー型構造物は、特に放送や険しい地形での例外的な高さと荷重要件に対応していますが、事業者が高密度5G向けにネットワークを再構築するにつれ、そのシェアは縮小しています。マレーシア通信タワー市場は、容量とコンプライアンスのバランスを取る柔軟なフォームファクターへと方向転換しており、設計上の考慮事項がエンジニアリングと近隣の受容性の両方を組み込むことを確保しています。

地理的分析

半島マレーシアはネットワーク収益の中核を担っており、クランバレー、ペナン、ジョホールバルは集中した人口と急速な企業デジタル化によりタワーリースの大部分を生み出しています。これらの大都市クラスターはスモールセルの実験と屋上需要をリードし、州間高速道路に沿ったモビリティフローを維持するより広いマクログリッドを補完しています。独立系TowerCoはこれらの回廊全体で所有権を支配し、マルチテナント経済と合理化された許認可を活用してデータトラフィックの成長とSLAターゲットに対応しています。

サバ州とサラワク州を含む東マレーシアは対照的な経済を示しています。地形、まばらな集落、高い物流コストが建設費を押し上げていますが、観光業と資源セクターがプレミアム需要の拠点を生み出しています。ビジット・マレーシア2026に向けてサバ州観光地の接続性を改善するための連邦政府の推進により、新たな連邦・州の調整が生まれ、JENDELAの補助金と通信事業者の品質目標達成へのコミットメントが組み合わされています。グリッドの届かない地域が多く、ディーゼル物流コストが高いため、再生可能エネルギー駆動タワーはここでより早期に採用されています。

州固有の許認可規則が両地域の展開ペースを形成しています。セランゴールのより厳格な景観基準が都市部の屋上承認を長引かせる一方、クランタンは農村部の建設を加速することを目的とした合理化されたプロトコルを提供しています。マレーシア通信タワー市場は、商業密度、補助金の利用可能性、行政タイムラインを考慮した細かい展開シーケンスを必要としています。全国MOCNはサービスの均等化を支援していますが、物理的なタワーの設置は依然として地方条例と土地所有者との交渉を乗り越える必要があります。

競争環境

マレーシア通信タワー市場は、3つの大規模独立系TowerCo(EDOTCO、EdgePoint Infrastructure、OCK Group)が第三者資産の大部分を管理する中程度の集中度を示しています。EDOTCOだけで2万以上の地域サイトを管理しており、親会社Axiataは約30億米ドル相当の戦略的オプションを評価しています。EdgePointの地域ポートフォリオはマレーシア国内の約1,800サイトを含む15,400以上のサイトを超えており、DigitalBridgeによる潜在的な売却協議は持続的な投資家の関心を示しています。OCK Groupは国内では規模が小さいものの、ASEAN拡大を活用してエクスポージャーのバランスを取り、高成長の再生可能エネルギー改修に向けて自社を位置付けています。

競争上の優位性は、純粋なタワー数よりもエネルギーソリューション、規制の習熟度、デジタル分析にますます依存しています。EdgePointのソーラーハイブリッド立ち上げはESG資格を差別化してライフサイクルOPEXを低減し、EDOTCOは高度なバッテリー分析とAI駆動の予防保全をパイロット展開して稼働時間を向上させています。小規模な地域プレーヤーは地元の関係を活用して市区町村の屋上権を確保し、後に大規模TowerCoの買収ターゲットとなるニッチクラスターを形成しています。

6者間MOCN環境は交渉力を再形成しています。事業者は共有アクティブレイヤーから恩恵を受ける一方、TowerCoは潜在的に低い平均テナント比率の下でマルチテナントコミットメントを確保するために柔軟な商業モデルを維持する必要があります。スモールセルホスト、街路レベルのポール、屋内DASを単一のリースフレームワーク内に統合する準備ができている企業は、5Gユースケースが多様化するにつれて増分収益を獲得する立場にあります。

マレーシア通信タワー産業リーダー

EDOTCO Group Sdn Bhd

EdgePoint Infrastructure Sdn Bhd.

OCK Group Bhd

D'Harmoni Telco Infra Sdn.Bhd.

PDC Telecommunication Services Sdn Bhd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:EdgePoint Towersがマレーシア初のソーラーハイブリッドサイトを立ち上げ。5.9kWpの太陽光パネルとバッテリーストレージを搭載し、年間排出量を78%削減、最適時間帯に100%再生可能エネルギーを実現。

- 2025年3月:U MobileがマレーシアのMCMCからアワードレターを受領し、同国の第2の5Gネットワークを構築。デュアルネットワーク時代の幕開け。

- 2025年3月:Khazanah NasionalがINCJから11%の持分を購入し、EDOTCOへの出資比率を32%に引き上げ。

- 2025年2月:Maxisがタワーフットプリントのカーボン強度と燃料費を削減するためのソーラーベースのエネルギーサービスを導入。

- 2025年1月:Celcom、Digi、Maxis、U Mobile、TM、YTL Communicationsをカバーする6者間マルチオペレーターコアネットワークが全国で完全稼働。

マレーシア通信タワー市場レポートの範囲

通信タワーは、アンテナと通信機器を支持することで無線伝送において基本的な役割を果たしています。これらのタワーはモバイルネットワークを促進し、広大なエリアをカバーして、モバイルデバイスとネットワーク間のシームレスな信号の送受信を確保します。通信タワーは、格子型タワー、モノポール、ガイドワイヤー型タワーなど、特定の場所とネットワーク要件に合わせたさまざまな設計とサイズで提供されています。

マレーシア通信タワー市場は、所有形態(オペレーター所有、民間所有、MNO専用サイト)、設置形態(屋上および地上設置)、燃料タイプ(再生可能エネルギーおよび非再生可能エネルギー)によってセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて設置ベース(千台単位)の観点から提供されています。

| オペレーター所有 |

| 独立系TowerCo |

| 合弁TowerCo |

| MNO専用 |

| 屋上 |

| 地上設置 |

| 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド |

| モノポール |

| 格子型 |

| ガイドワイヤー型 |

| ステルス/隠蔽型 |

| 所有形態別 | オペレーター所有 |

| 独立系TowerCo | |

| 合弁TowerCo | |

| MNO専用 | |

| 設置形態別 | 屋上 |

| 地上設置 | |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド | |

| タワータイプ別 | モノポール |

| 格子型 | |

| ガイドワイヤー型 | |

| ステルス/隠蔽型 |

レポートで回答される主要な質問

2026年のマレーシア通信タワー市場の規模はどのくらいですか?

マレーシア通信タワー市場規模は2026年に9億4,886万米ドルと評価されています。

2031年までのタワー収益の予想成長率はどのくらいですか?

市場価値は4.27%のCAGRで上昇し、2031年までに11億6,918万米ドルに達すると予測されています。

どの所有形態がタワー展開をリードしていますか?

独立系TowerCoが51.86%の市場シェアを保持し、7.7%のCAGR見通しを示しています。

なぜ屋上タワーが注目を集めているのですか?

都市部の高密度化と厳格なゾーニング規則がコンパクトな屋上サイトを好み、5.29%のCAGRで成長しています。

再生可能エネルギー駆動タワーはどのくらいの速さで拡大していますか?

事業者がOPEXの低減と持続可能性の向上を求めるにつれ、再生可能エネルギーサイトは19.52%のCAGRを示しています。

新規タワー建設を遅らせている主な課題は何ですか?

州レベルの許認可の複雑さと手数料の変動が承認サイクルを長引かせ、急速な拡大を妨げています。

最終更新日: