サウジアラビア モバイル仮想ネットワーク事業者(MVNO)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

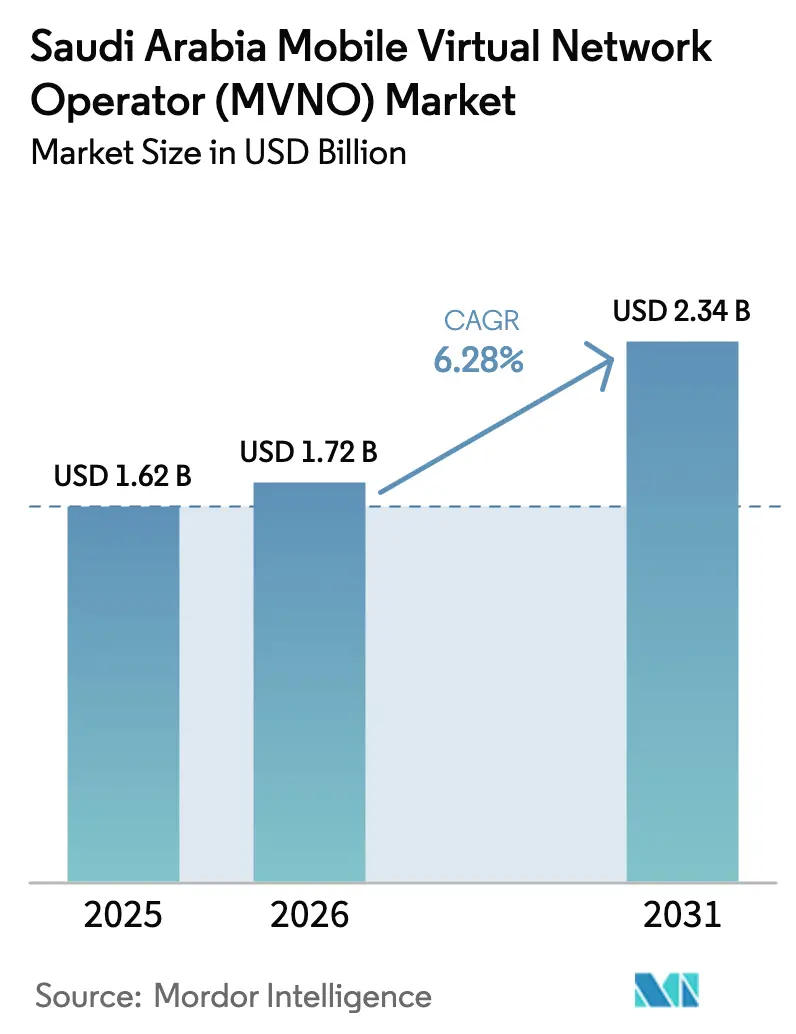

| 基準年の市場規模 (2025) | 1.62 十億米ドル |

| 市場規模 (2026) | 1.72 十億米ドル |

| 市場規模 (2031) | 2.34 十億米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

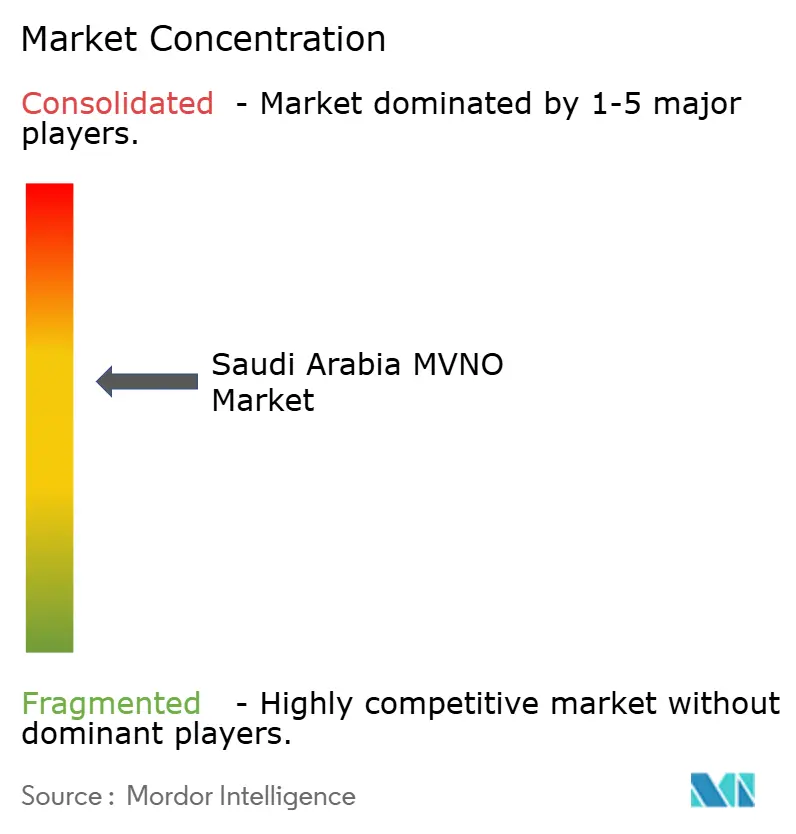

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア モバイル仮想ネットワーク事業者(MVNO)市場分析

サウジアラビアMVNO市場規模は2026年に17億2,000万米ドルと推定され、2025年の16億2,000万米ドルから成長し、2031年には23億4,000万米ドルに達する見通しで、2026年から2031年にかけて6.28%のCAGRで成長します。加入者数の観点では、市場は2025年の317万加入者から2030年には425万加入者へと、予測期間(2025年~2030年)中に6.08%のCAGRで成長する見込みです。主要都市の87%超をカバーする統合型5Gネットワーク、ビジョン2030に基づく政府主導のデジタルインクルージョン目標、そしてホールセールに親和的な規制フレームワークが相まって、ニッチなコンシューマー、エンタープライズ、およびIoT接続ニーズに対応する仮想事業者への持続的な需要が生まれています。既存のモバイルネットワーク事業者(MNO)は、ホールセールポータルを開設し、複数年にわたるホスティング契約を締結することで、休眠容量を収益化しながらサウジアラビアMVNO市場に差別化されたブランド提案をもたらしています。クラウドネイティブのビジネスサポートシステムは設備投資の障壁を低下させ、迅速なサービス開始サイクルを可能にし、サービスイノベーションを激化させています。また、eSIMプロビジョニングとデジタルアイデンティティ統合により、顧客オンボーディングが数分に短縮されています。同時に、衛星/非地上系ネットワーク(NTN)の技術革新が地上系の限界を超えたカバレッジを拡大し、サウジアラビアMVNO市場が遠隔地産業や災害復旧アプリケーションにも対応できる位置づけとなっています。

レポートの主要ポイント

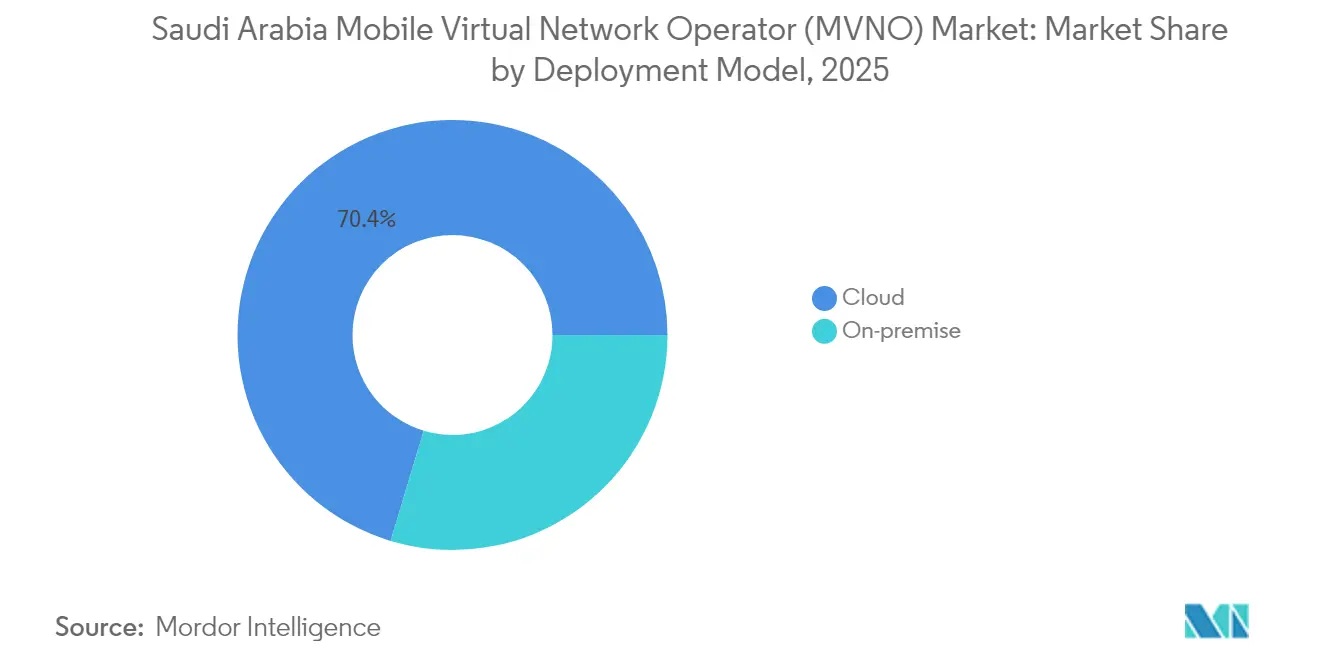

- 展開モデル別では、クラウドソリューションが2025年のサウジアラビアMVNO市場シェアの70.35%を占め、2031年にかけて11.24%のCAGRで成長しています。

- 運営モード別では、フルMVNOが2031年にかけて24.10%のCAGRで拡大する見込みである一方、コンシューマー向けリセラー/ライト/ブランドMVNOは2025年のサウジアラビアMVNO市場シェアの53.10%を維持しています。

- 加入者タイプ別では、IoT専用サービスが25.80%のCAGRで拡大しており、コンシューマーセグメントは2025年のサウジアラビアMVNO市場シェアの82.05%を維持しています。

- アプリケーション別では、その他のアプリケーションセグメントが2025年のサウジアラビアMVNO市場シェアの41.30%を占め、セルラーM2Mは2026年から2031年にかけて20.95%のCAGR成長ポテンシャルを示し、より広範なアプリケーションカテゴリーを上回っています。

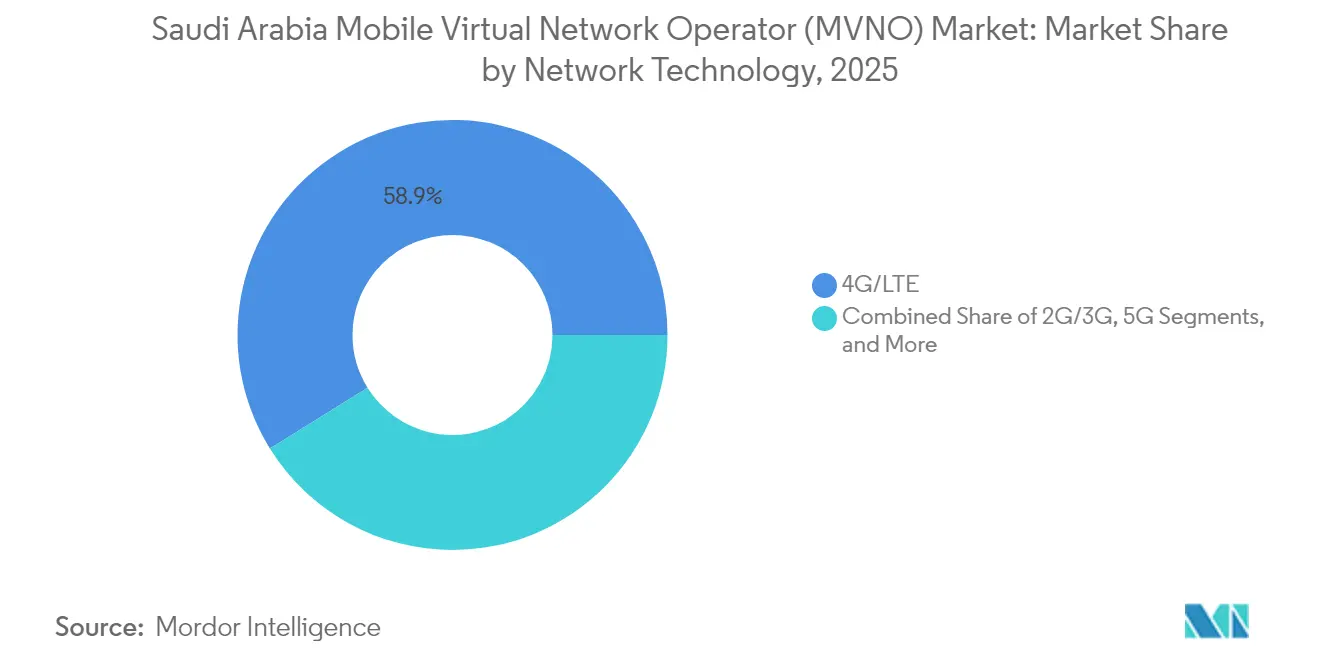

- ネットワーク技術別では、4G/LTEセグメントが2025年のサウジアラビアMVNO市場シェアの58.85%を占め、衛星/NTNサービスは新世代LEOイニシアチブに牽引されて2031年にかけて96.40%のCAGRで急増すると予測されています。

- 流通チャネル別では、オンライン/デジタル専用チャネルが2025年のサウジアラビアMVNO市場シェアの57.60%を占め、2031年にかけて9.88%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア モバイル仮想ネットワーク事業者(MVNO)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポスト5Gホールセールスペクトラムの利用可能性 | +1.8% | 全国 | 中期(2〜4年) |

| ビジョン2030デジタルインクルージョン義務 | +1.5% | 主要都市圏 | 長期(4年以上) |

| 価格に敏感な若年層セグメントの拡大 | +1.2% | 都市部 | 短期(2年以内) |

| eSIM対応デジタルオンボーディング | +0.9% | 全国 | 中期(2〜4年) |

| サブブランドMVNOによる巡礼シーズンの容量オフロード | +0.7% | マッカ、マディーナ | 短期(2年以内) |

| データローカライゼーション法に基づくサウジeUICCを求めるIoTメーカー | +1.1% | 全国およびGCCへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポスト5Gホールセールスペクトラムの利用可能性がMVNO展開を加速

3つの全国規模の5Gネットワークが現在、平均ダウンロード速度261.5Mbpsを提供しており、規制当局が施行するコスト指向の料金体系のもとで十分なホールセール容量を解放しています [1]stc KSA, "mywholesale portal," stc.com.sa。セルフサービス型ホールセールポータルは契約締結と使用量モニタリングを自動化し、小規模なMVNO参入者が個別交渉なしにスケールアップできるようにしています。非差別的アクセスに関する規制要件はサービス品質を保護しつつ、MNOが未使用スペクトラムを収益化できるようにし、サウジアラビアMVNO市場にとって好循環を生み出しています。MobilyによるRed Bull Mobileとの6年間の契約など、競争力のあるホスティング契約は、既存事業者が余剰容量を安定したホールセール収益に転換する方法を示しています。2026年にさらなるスペクトラム放出が予定されており、価格圧力は継続すると見込まれ、MVNOのコスト競争力が強化されます。

ビジョン2030デジタルインクルージョン義務がエンタープライズMVNOの機会を促進

政府プログラムはすでにICT市場価値として1,800億サウジアラビアリヤルを創出し、新たなエンタープライズ接続ニッチを開拓しています [2]Communications, Space & Technology Commission, "Communications, Space & Technology Commission," CST.gov.sa 。NEOMやニュー・ムラッバーなどのメガシティプロジェクトは、汎用的な小売プランでは対応できないセクター固有のサービスレベル契約を要求しています。専用MVNOライセンスにより、公益事業、公共安全、スマートモビリティサービス向けにカスタマイズされたプライベートネットワークが可能になります。ホストMNOは、垂直分野固有の設備投資を自ら行う代わりに、特化したネットワークスライスをホールセールすることで恩恵を受けます。サウジ所有を優先する政策方針は、サウジ化クォータへの準拠を確保しながら王国内に高度技術職を確保し、地元のMVNOベンチャーをさらに動機付けています。

価格に敏感な若年層セグメントがデジタルファーストMVNOモデルを牽引

35歳未満の人口が全体の67%を占め、クレジットカード普及率は30%未満にとどまっており、プリペイド型・アプリ中心のサービス提案に肥沃な土壌を提供しています [3]HSBC, "Silicon Kingdom: Saudi's digital leap opens doors for global business," business.hsbc.com。Virgin Mobileは、有効期限のないデータパッケージに音楽ストリーミングとゲームクレジットをバンドルすることで、350万人の加入者基盤を構築しました。TIMWETECHと連携して開始されたアプリ内ダイレクトキャリアビリングにより、銀行カードなしでプレミアムコンテンツのマイクロトランザクションが可能となり、若年層の消費パターンに完全に合致しています。ソーシャルインフルエンサーマーケティングはさらに獲得コストを削減し、デジタル専用の低い間接費によってマージンを維持しながら積極的な価格設定を可能にしています。この人口動態の現実は、デジタルファーストMVNOをサウジアラビアMVNO市場成長の最前線に置き続けるでしょう。

eSIM対応デジタルオンボーディングが運営の複雑さを軽減

GSMA準拠のeSIMプロビジョニングがホスト事業者のホールセールカタログに標準搭載されるようになり、物理的なSIMロジスティクスが不要となり、アクティベーション時間が数日から数分に短縮されました。ZainのYaqootは、顧客が国家デジタルIDアプリで認証し、プロファイルを即座にダウンロードできるようにし、ほぼゼロタッチのフルフィルメントを実現しています。IoT MVNOにとって、リモートプロファイルスワップは現地訪問なしに数千台のデバイスにわたるライフサイクル管理を容易にし、収益性を直接向上させます。摩擦の低減は顧客獲得を加速し、解約なしの切り替えを促進し、eSIMをサウジアラビアMVNO市場の構造的な触媒として位置づけています。AppleとSamsungがeSIM専用端末ポートフォリオを拡大するにつれ、物理的なSIM需要は急激に減少し、デジタルオンボーディングが新たな標準として定着するでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いホールセールアクセス料金 | -1.4% | 全国 | 中期(2〜4年) |

| 既存MNOの支配による差別化の制限 | -0.8% | 農村地域 | 長期(4年以上) |

| IoT SIM向けポータブルIIN割り当ての遅延 | -0.6% | 全国 | 中期(2〜4年) |

| サウジ化クォータによる軽量MVNOの運営費増加 | -0.5% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いホールセールアクセス料金がMVNOのマージン構造を制約

スペクトラムオークションコストと急速な5G展開によりMNOの設備投資が増加し、コスト指向ルールにもかかわらずホールセール料金が上昇しています。ホールセール供給者がわずか3社しかないため、MVNOは契約交渉において限られた交渉力しか持たず、仲裁メカニズムも依然として遅い状況です。したがって、若年層や移民労働者向けのプレミアムデータバンドルは極めて薄い小売価格設定を必要とし、マージンを圧迫しています。新規参入者はしばしば積極的なデジタル顧客獲得と付加価値サービスによってコスト障壁を相殺しますが、持続的な収益性はホールセール料金体系に対するより深い規制監視にかかっています。料金の透明性が改善されない限り、小規模MVNOは初期資金調達ラウンドを超えて存続することが困難になる可能性があります。

既存MNOの支配がサービス差別化の機会を制限

STC、Mobily、Zainは全国カバレッジ、マルチアクセスエッジコンピューティング、フィンテックエコシステムを集合的に支配しており、汎用的な音声・データリセラーにはほとんど余地が残されていません。彼ら自身のサブブランドであるJawwyとYaqootはすでにデジタルネイティブをターゲットにしており、ライフスタイルMVNOの提案を圧迫しています。IoTでは、ホスト事業者が接続性とデバイス管理、サイバーセキュリティ、クラウドをバンドルし、独立した仮想プレイヤーにとってのイノベーションの基準を引き上げています。メガシティ以外では、農村部のカバレッジマップが既存事業者のフットプリントに完全に依存しており、MVNOの地理的拡大を制限しています。生き残るためには、挑戦者は物流テレマティクス、衛星バックホール、宗教観光の容量オフロードなどの垂直ソリューションに特化する必要があり、これらのニッチは規制上の知見と技術的な深みの両方を必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラが運営の俊敏性を促進

クラウドベースのイネーブルメントプラットフォームは2025年のサウジアラビアMVNO市場シェアの70.35%を占め、このシェアはオンプレミスモデルを大幅に上回る11.24%のCAGRで拡大しています。データセンター、シグナリングノード、ビリングスタックのコスト回避により、スタートアップは従来の設備投資のほんの一部で全国規模のサービスを開始でき、サウジアラビアMVNO市場の経済性を直接再形成しています。ホストMNOのAPIがポリシー制御、ネットワークスライシング、加入者管理機能を公開し、クラウドMVNOが四半期単位ではなく数時間で新しいプランを展開できるようにしています。

オンプレミス展開は、データ主権法や超低遅延ユースケースが優先される場所、特に防衛、公益事業、重要な国家インフラにおいて継続しています。これらの顧客にとって、オンプレミス層でのサウジアラビアMVNO市場規模はビジョン2030メガプロジェクトに結びついた政府調達サイクルから恩恵を受けています。しかし、制限された環境内でも、プライベートクラウドと仮想化がベアメタルスタックに取って代わりつつあり、真のクラウドと従来のインフラの境界線が曖昧になっています。予測期間にわたって、企業がソブリンファイアウォールの背後でパブリッククラウドの俊敏性を求めるため、ハイブリッドモデルが主流になると予想されます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

運営モード別:インフラの複雑さにもかかわらずフルMVNOが台頭

リセラーおよびブランドMVNOは技術的資産をほとんど必要としないため2025年に53.10%のシェアを保持しましたが、フルMVNOはサウジアラビアMVNO市場内で最も速い24.10%のCAGRを記録すると予測されています。加入者基盤の拡大により、最終的にはローミング、ポリシー、ユーザーデータの制御を付与するコアネットワーク要素への投資が正当化され、より高いマージンとカスタムサービスロジックが解放されます。

サービスオペレーターモデルは、自社のOSS/BSSを運営しながら無線アクセスをリースすることでギャップを埋め、重い設備投資なしに適度な差別化を実現します。Red Bull Mobileのようなライフスタイルブランドにとっては、ネットワーク品質ではなくマーケティングが顧客価値を生み出すため、ライトモデルが最適なままです。しかし、産業用IoTプロバイダーは厳格なサービスレベル契約を満たすためにフルコントロールを好みます。したがって、進化の道筋は市場の成熟を反映しており、成功したリセラーは利益を再投資してサービスオペレーターへ、そして最終的にはフルMVNOへと移行します。

加入者タイプ別:IoT専用サービスが指数関数的成長を牽引

コンシューマー基盤は依然として2025年の接続数の82.05%を占めていますが、サウジ鉄道、アラムコ、スマートシティプログラムが機械接続を求めるにつれ、IoT専用サービスは25.80%のCAGRで拡大しています。したがって、エンタープライズおよびIoT向けのサウジアラビアMVNO市場規模は2031年までに全体の2倍のペースで拡大するでしょう。

エンタープライズMVNOは、IoTデバイス管理、エッジアナリティクス、セキュアなプライベートAPNを活用してコンシューマー中心のブランドとの差別化を図っています。グローバルな機器ベンダーは、MVNOパートナーを通じてチャネリングされるサウジeUICCを組み込むことでデータローカライゼーション法を遵守し、規制上の保護を提供しています。政府調達がローカルコンテントに関してより厳格になるにつれ、国内所有のIoT MVNOが入札で優遇され、産業用接続へのシフトが強化されます。

アプリケーション別:セルラーM2Mアプリケーションが産業変革を加速

その他のアプリケーションセグメントは2025年に41.30%で最大の収益バケットであり続け、コンテンツ、観光、および在外労働者向けプランを組み合わせています。しかし、工場、港湾、公益事業が予知保全のために数百万のセンサーを統合するため、セルラーM2Mは20.95%のCAGRで上回っています。したがって、M2M向けのサウジアラビアMVNO市場規模は石油パイプライン、自律型採掘車両、再生可能エネルギー農場全体でそのフットプリントを拡大するでしょう。

ディスカウントおよびビジネスアプリケーションのサブセグメントは引き続き移民労働者とSMEを引き付けていますが、10年の寿命を持つミッションクリティカルなM2M接続と比較するとARPUは低い水準にとどまっています。堅牢なSIM、無線ファームウェアアップデート、ゼロタッチプロビジョニングを習得したMVNOは、この高成長ポケットの不均衡なシェアを獲得するでしょう。

ネットワーク技術別:衛星/NTNサービスが画期的な成長を達成

4G/LTEは2025年に58.85%で依然として支配的でしたが、衛星/NTNサービスはサウジアラビアMVNO市場で最高の96.40%のCAGRで2031年に向けて急速に拡大しています。デバイス直接接続の試験により、スマートフォンがテキストおよび低速データのためにLEO衛星に接続できることが証明され、ルブアルハリ砂漠と紅海回廊全体のカバレッジギャップが解消されました。

5Gマクロおよびスモールセルの展開は都市部のコアを引き続き高密度化し、AR/VR、自律型輸送、大規模IoTをサポートしています。レガシー2G/3Gのサンセットはスペクトラムを5G NR-LightおよびNB-IoTに再割り当てし、低帯域幅アプリケーションを段階的に廃止します。航空、海事、緊急サービスにとって、NTN MVNOはコストのかかる地上タワーなしにユビキタスなリーチを約束します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタル専用チャネルが市場進化を支配

オンラインおよびアプリベースのアクティベーションが2025年の登録数の57.60%を確保し、流通経路の中で最高の9.88%のCAGRで上昇しました。成人の97%がスマートフォンを所有し、アプリ内本人確認がSIMフォームを不要にするため、サウジアラビアMVNO市場シェアはセルフサービスへとシフトしています。

物理的な小売はハンドセットバンドルと在外労働者向けルートで継続していますが、eSIMがプラスチックの必要性を排除するにつれて侵食に直面しています。キャリアサブブランドの店舗は、特に一時的なプリペイド需要が急増するハッジとウムラの期間中、体験センターとラストマイル流通の二重の役割を果たしています。サードパーティのホールセーラーはコンビニエンスストアや物流デポへのリーチを拡大していますが、デジタルインクルージョンが農村地域に広がるにつれてその関連性は低下するでしょう。

地理的分析

リヤドの中央地域は2024年の純増数の最大シェアを獲得し、数十億ドル規模の政府ICT契約とスマートシティパイロットに支えられました。西部のジッダ・マッカ・マディーナ回廊は最も急成長しているエリアであり、宗教観光が季節的な容量を牽引し、紅海ギガプロジェクトがシームレスなローミングを要求しています。東部州は炭化水素複合施設と産業港湾への近接性を活かし、特にリアルタイム物流と安全監視のためのIoT MVNO採用を牽引しています。

北部および南部の内陸部は従来遅れをとっていましたが、新しい鉄道光ファイバーバックボーンと農村カバレッジへの補助金がMVNOにコミュニティWi-Fiと衛星バックホールソリューションのパイロットを促しています。eUICC準拠のSIMが単一SKUの地域展開を可能にするため、GCC諸国へのクロスボーダーの波及がさらにアドレス可能な数量を拡大しています。全体として、都市密度が主要な収益ドライバーであり続けていますが、ビジョン2030のインフラ展開が各州全体でデジタルアクセスを段階的に均等化するでしょう。

競合環境

サウジアラビアMVNO産業は半統合型であり、3つのホストMNOが12のアクティブなMVNOブランドをサポートしながら、自社のデジタルサブレーベルを立ち上げています。JawwyとYaqootは、事業者がARPU希薄化なしに市場をセグメント化できる内部カニバリゼーション戦略を例示しています。Virgin Mobileは無期限有効データコインで若年層へのアピールを増幅させ、Red Bull Mobileはライフスタイルブランディングとアドベンチャースポーツの特典を融合させています。

IoT Squaredおよびその他のエンタープライズスペシャリストは、地元所有権とサイバーセキュリティコンプライアンスを主張する政府調達を背景に台頭しています。SKYFive Arabiaなどの衛星対応の参入者は地上系ホールセールを完全にバイパスする脅威を持ち、ホストとMVNOの交渉に新たなダイナミクスをもたらしています。戦略的な動きは、ビリング向けのTIMWETECH、リアルタイム課金向けのMATRIXX、デバイス管理向けのMAVOCOとのプラットフォームパートナーシップを中心に展開しており、ソフトウェアエコシステムが無線スペクトラム以上に競争優位を決定するようになっていることを浮き彫りにしています。

国家所有権上限が外国による買収を制限しているため、M&Aの動きは依然として低調ですが、既存事業者がタワー、ダークファイバー、エッジノードを収益化するにつれてホールセール合弁事業が盛んになっています。今後5年間で、エンタープライズおよびNTNニッチへの持続的な価値移行が、規制の複雑さ、セキュリティ認証、マルチアクセスオーケストレーションを習得したMVNOに報いるでしょう。

サウジアラビア モバイル仮想ネットワーク事業者(MVNO)産業リーダー

Virgin Mobile Saudi Arabia LLC

Lebara Mobile KSA

Jawwy by STC (Etihad Jawraa Mobile Services Company)

Yaqoot (Zain KSA sub-brand)

Salam Mobile (Integrated Telecom Mobile Company (ITC Mobile))

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Beyond ONEはTIMWETECHと提携し、Virgin Mobile Saudi ArabiaおよびFRiENDi Omanにダイレクトキャリアビリングを展開し、350万加入者がモバイルウォレットでプレミアムコンテンツを購入できるようにしました。

- 2025年2月:通信・宇宙・技術委員会はLEAP25において、SKYFive ArabiaのNTN権利を含む新たなスペクトラムおよびキャリアライセンスを10億インドルピー相当発行しました。

- 2025年1月:サウジテレコムカンパニーが87億米ドルの政府インフラ契約を受注し、MVNOパートナー向けのホールセールバックホール容量を大幅に増強しました。

- 2024年11月:Viasatが王国初の3GPP Rel-17デバイス直接接続衛星メッセージングテストを完了し、商業MVNO提供に向けたNTNの実現可能性を検証しました。

サウジアラビア モバイル仮想ネットワーク事業者(MVNO)市場レポートの範囲

| クラウド |

| オンプレミス |

| リセラー / ライト / ブランドMVNO |

| サービスオペレーター |

| フルMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン/デジタル専用 |

| 従来型小売店 |

| キャリアサブブランド店舗 |

| サードパーティ/ホールセール |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー / ライト / ブランドMVNO |

| サービスオペレーター | |

| フルMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランド店舗 | |

| サードパーティ/ホールセール |

レポートで回答される主要な質問

2026年のサウジアラビアMVNO市場の規模はどのくらいですか?

17億2,000万米ドルと評価されており、2026年から2031年にかけて6.28%のCAGRで成長する見込みです。

サウジMVNOサービスで最も急成長しているセグメントはどれですか?

衛星/NTNサービスが新世代LEOイニシアチブに牽引されて2031年にかけて最高の96.40%のCAGRを記録しています。

クラウド展開モデルが支配的な理由は何ですか?

クラウドプラットフォームは設備投資を削減し、サービス開始サイクルを加速し、2025年の展開の70.35%をすでに占めています。

衛星/NTN MVNOへの関心を高める要因は何ですか?

デバイス直接接続の試験とLEO投資が衛星対応サービスに96.40%のCAGR見通しをもたらしています。

地理的成長が最も急速な地域はどこですか?

ジッダ・マッカ・マディーナ回廊が巡礼トラフィックと紅海開発に支えられてリードしています。

最終更新日: