韓国モバイル仮想ネットワーク事業者(MVNO)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

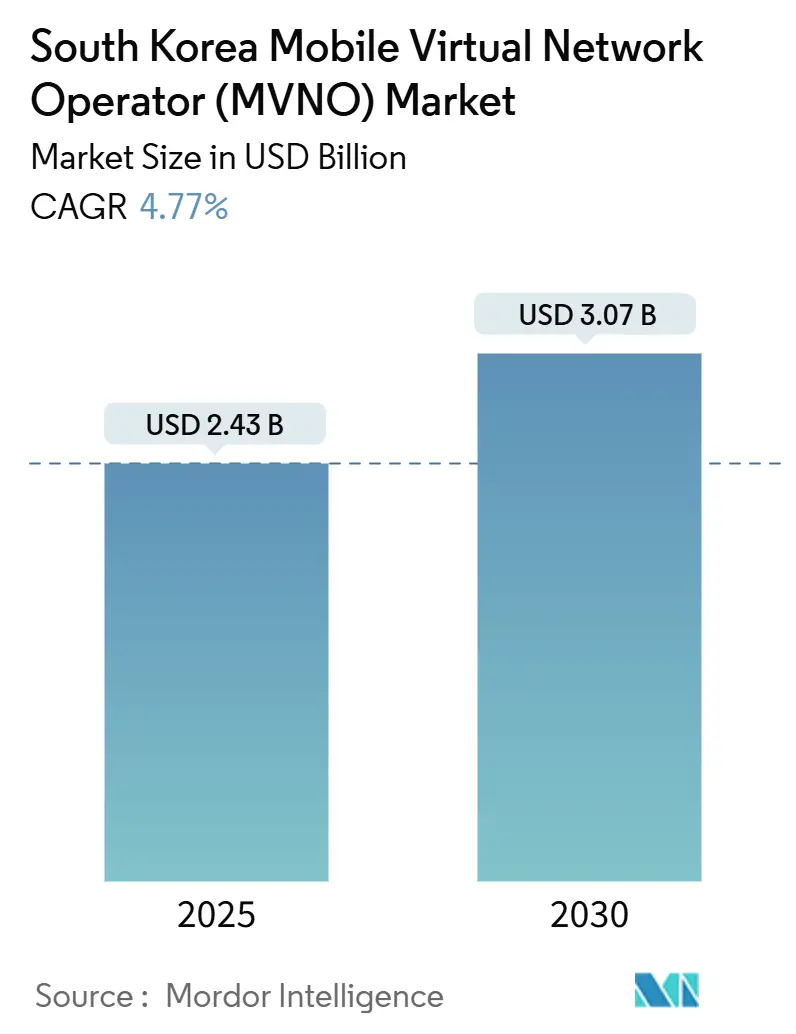

| 市場規模 (2025) | 2.43 十億米ドル |

| 市場規模 (2030) | 3.07 十億米ドル |

| 成長率 (2025 - 2030) | 4.77% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国モバイル仮想ネットワーク事業者(MVNO)市場分析

韓国MVNO市場規模は2025年にUSD 24億3,000万と推定され、予測期間(2025年~2030年)にCAGR 4.77%で2030年までにUSD 30億7,000万に達すると予測されています。加入者数の観点では、市場は2025年の955万加入者から2030年には1,163万加入者へと、予測期間(2025年~2030年)にCAGR 4.03%で成長すると見込まれています。卸売価格改革の進展、10,000ウォン台での積極的な5Gプランの投入、およびeSIMを活用したデジタルオンボーディングが競争力学を再編しており、小規模ブランドが価格重視の顧客を獲得しながらマージンを維持することを可能にしています。クラウド中心の展開は設備投資を削減してサービス開始を加速させ、2025年7月に予定されている端末補助金規制の撤廃により、バリュー志向のサービスへの加入者乗り換えがさらに促進されると見込まれています。産業拠点におけるプライベート5Gネットワークを中心とするエンタープライズおよびIoTのユースケースは新たな収益源を示しており、小売音声・データ再販からサービスとしての接続性への業界の段階的な転換を支えています。さらに、衛星/NTNの試験運用は、遠隔地へのカバレッジ拡大とグローバルローミングの相乗効果を実現するという長期的な目標を示しています。

主要レポートのポイント

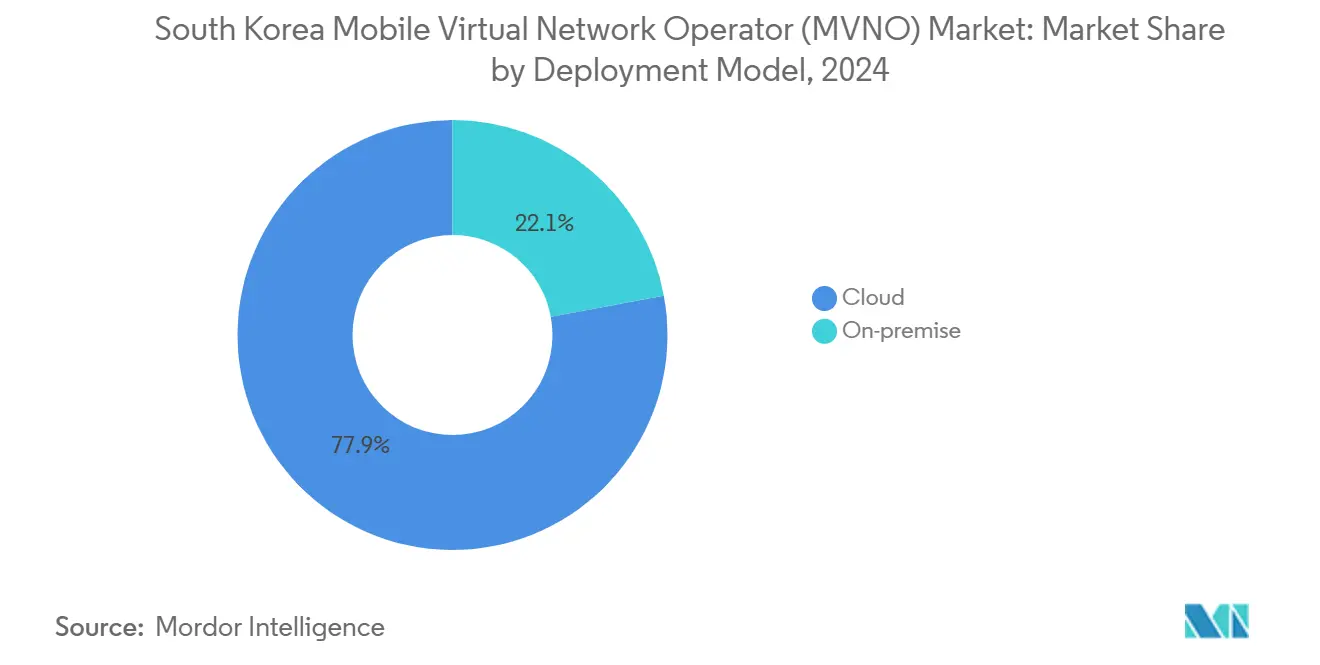

- 展開モデル別では、クラウドインフラが2024年の韓国MVNO市場シェアの77.93%を占め、2030年にかけてCAGR 7.51%で拡大すると予測されています。

- 運営モード別では、リセラー/ライト/ブランドMVNOが2024年に57.79%の収益シェアでリードしており、フルMVNO層は2030年にかけてCAGR 24.59%を記録すると予測されています。

- 加入者タイプ別では、コンシューマー回線が2024年の韓国MVNO市場規模の76.04%を占め、エンタープライズ契約はCAGR 33.62%で拡大しています。

- アプリケーション別では、その他のカテゴリが2024年に40.98%のシェアを占め、セルラーM2M接続が2030年にかけて最も高いCAGR 19.33%を示しています。

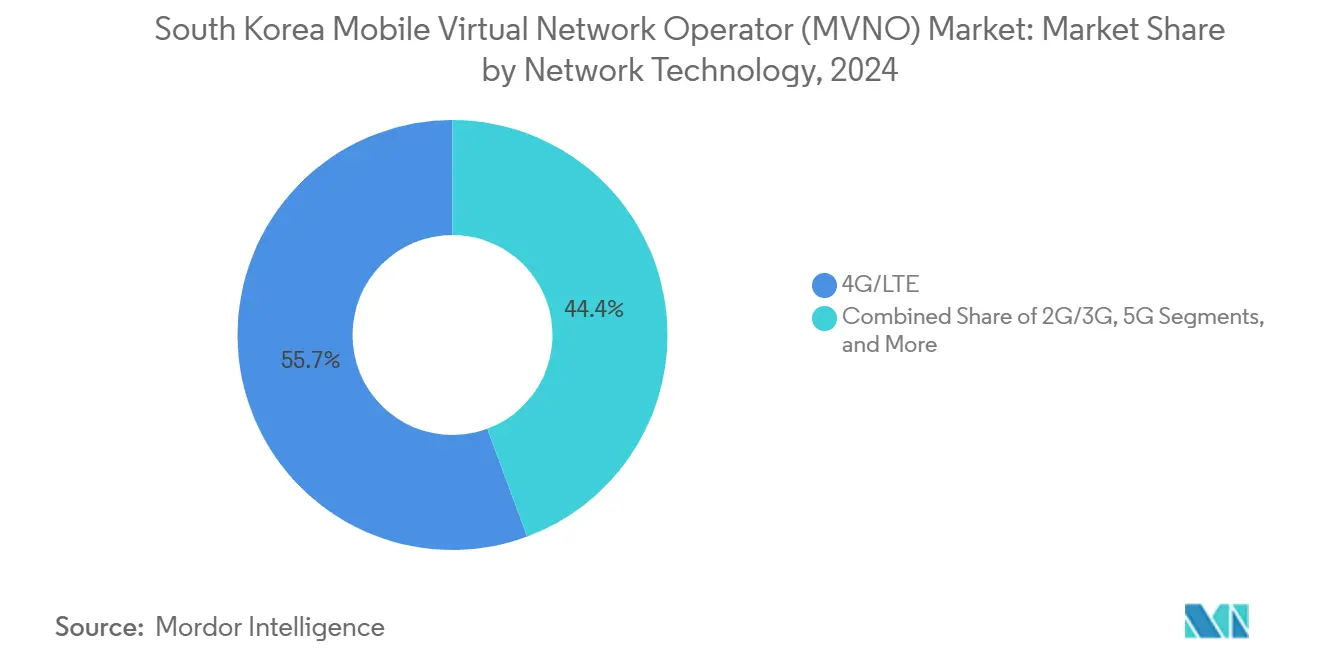

- ネットワーク技術別では、4G/LTEが2024年に55.65%のシェアを維持しており、衛星/NTNプランが2030年にかけて最も高いCAGR 99.44%で成長する見込みです。

- 流通チャネル別では、オンライン/デジタル専用販売が2024年に62.44%のシェアを獲得し、サードパーティ/卸売チャネルがCAGR 9.02%で拡大しています。

韓国モバイル仮想ネットワーク事業者(MVNO)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MVNOの競争促進に向けた政府のインセンティブ | +1.2% | 全国、ソウル首都圏 | 短期(2年以内) |

| 低コストデータプランへの需要の高まり | +0.8% | 全国 | 中期(2〜4年) |

| MVNOサービスを解放する全国5Gカバレッジ | +1.0% | 全国、都市部重点 | 中期(2〜4年) |

| eSIMによるシームレスなオンボーディング | +0.6% | 全国 | 長期(4年以上) |

| フィンテック・通信の統合 | +0.4% | 都市部中心 | 中期(2〜4年) |

| 産業用IoTおよびプライベートネットワークSIMの普及 | +0.7% | 産業団地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MVNOの競争促進に向けた政府のインセンティブ

卸売データ料金は2024年に36.4%引き下げられ、1MBあたりKRW 1.29からKRW 0.82に低下し、20GBのデータ容量を備えたKRW 15,000〜19,800程度の5Gプランが実現しました。これはMNOの同等料金の約3分の1の価格です [1]大韓民国政府規制情報ポータル、「規制革新の成果」、better.go.kr。2025年上半期から有効となる需要主導型の周波数割り当てにより、事業者は周波数を事前申請できるようになり、7つのMVNOが強化された一括購入割引の対象となっています。これらの政策は、韓国MVNO市場が現在の16.7%という契約シェア目標を超えることを支援しています。

低コストデータプランへの需要の高まり

低価格5Gサービスの開始後、1日あたりの番号ポータビリティ転入数が100回線を超え、乗り換えユーザーは従来のキャリアバンドルと比較して年間約KRW 400,000の節約が可能となっています [2]チェ・ジヨン、「10,000ウォン台の5G MVNOプラン」、zdnet.co.kr。調査データによると、MVNOユーザーの83%がeSIMによる開通を好んでおり、セルフサービス・価格重視の接続性へのコンシューマーの移行が広がっていることを反映しています。

MVNOサービスを解放する全国5Gカバレッジ

5Gの全国カバレッジが歴史的なネットワーク品質格差を解消しました。SKテレコムは平均5G速度1,064.54Mbpsを記録し、2025年初頭にはKTおよびLG U+のネットワーク上で22GBの低価格プランが複数登場しました。56サイトにわたるプライベート5G割り当てにより、製造業、医療、電力網事業者向けにカスタマイズされたネットワークスライシングおよびエッジコンピューティングのサービスが可能となっています。

eSIMによるシームレスなオンボーディング

MVNO加入者のeSIM普及率は83%に達し、SIMロジスティクスコストを削減するとともに、顧客が完全にデジタルなフローを通じて数分でサービスを開通できるようになっています。StageFiveの無制限グローバルローミングeSIMはその差別化の可能性を示しており、自社構築の課金システムを背景に収益が162%成長したと報告されています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MNOの卸売価格支配力 | -1.1% | 全国 | 中期(2〜4年) |

| MNOサブブランドによるカニバリゼーション | -0.9% | 都市部競争地域 | 短期(2年以内) |

| 衛星/NTN周波数政策の不明確さ | -0.3% | 全国 | 長期(4年以上) |

| 5G SAコア仮想化スキルの不足 | -0.4% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

MNOの卸売価格支配力

43%〜62.5%の収益シェア帯がMVNOの粗利益率を低く抑えており、KB Liiv Mの2019年〜2023年の累積損失はKRW 605億に達しています [3]씨엠티정보통신財務情報、saramin.co.kr。小規模参入者は有利な卸売条件の確保に苦労しており、ピーク負荷時のトラフィック優先度低下リスクも依然として残っています。

MNOサブブランドによるカニバリゼーション

2025年7月に補助金上限が撤廃されることで、既存キャリアが端末割引競争に再参入し、MVNOの価格優位性が損なわれる可能性があります。KB Liiv Mのシェアは、サブブランドによる早期プロモーション攻勢の中で2022年の5.3%から2023年には4.8%に低下しました [4]チョ・スンリ、「サブブランド補助金競争」、businesspost.co.kr。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラがデジタルトランスフォーメーションを牽引

クラウド展開は2024年の韓国MVNO市場シェアの77.93%を占め、事業者がスケーラブルな運営費ベースのプラットフォームを求めていることを反映しています。この構成は、ブランドがパブリッククラウドインスタンス上にリアルタイム課金およびAI活用カスタマーケアシステムを展開するにつれ、韓国MVNO市場規模をCAGR 7.51%で拡大させると予測されています。オンプレミスシステムは、厳格なデータ主権を求める銀行や政府機関の間では依然として重要であり、完全な移行を緩和しています。

サービスの俊敏性がクラウド需要を説明しています。StageFiveはクラウドネイティブのBSSを活用して四半期ごとにローミングバンドルを更新しており、プライベート5Gサイトの25%はコスト削減とレイテンシ改善を両立させた共有コアトポロジーを採用しています。クラウドワークロードに対する規制上の迅速認証もさらに市場参入を加速させています。

運営モード別:フルMVNOへの移行が加速

リセラー/ライト/ブランド構成が依然として57.79%のシェアで支配的ですが、フルMVNO事業者はその層の韓国MVNO市場規模を2030年にかけてCAGR 24.59%で拡大させると予測されています。IMSIおよびコアネットワーク要素の完全な制御により、エンタープライズIoT契約に不可欠なカスタムサービス品質と価格設定が可能となります。

StageFiveはライトMVNOの地位を超えるためのインフラ整備を表明しており、周波数自己割り当て規定を触媒として挙げています。財務上のハードルは依然として高いものの、卸売回避とネットワークスライスの収益化によるマージン向上がその移行を正当化しています。

加入者タイプ別:エンタープライズセグメントが成長エンジンとして台頭

コンシューマー回線は2024年に76.04%のシェアを保持していますが、エンタープライズSIMはCAGR 33.62%で拡大し、韓国MVNO市場の増分収益を牽引すると予測されています。POSCO、サムスン医療センター、韓国電力公社におけるプライベート5G展開は、自律走行機関車、遠隔手術、電力網安全管理にわたるユースケースを示しています。

コンシューマーは引き続き10,000ウォン台の20GB 5Gバンドルに集まっており、持続的なコスト削減の需要を裏付けています。一方、エッジコンピューティングとAI映像解析を統合したIoT向けSKUは、スマートフォン以外への将来的な多様化を示しています。

アプリケーション別:セルラーM2Mがイノベーションを牽引

その他のカテゴリは、多様なフィンテック統合および越境ローミングサービスにより40.98%のシェアを占めています。しかし、セルラーM2M回線は韓国のインダストリー4.0ロードマップを反映してCAGR 19.33%で成長する軌道にあります。物流拠点ではMVNO SIMを搭載したAGVフリートが展開され、造船所ではAI安全監視のためにマルチ4K映像がストリーミングされており、いずれも韓国MVNO市場の産業的重要性を強化しています。

割引プランおよびビジネスプランは低コスト接続を求める中小企業を引き続き引き付けており、端末保険のアドオンは事業者が表面上の価格を損なうことなくARPUを向上させるのに役立っています。

ネットワーク技術別:5Gへの移行が加速

4G/LTEは依然として接続数の55.65%を占めていますが、既存MNOの料金表と比較して63.7%のプランコスト削減をもたらした卸売価格引き下げにより、5Gの普及が急速に進んでいます。SKTおよびKTの回線を利用する7つのMVNOが現在、20GBの容量を備えたスタンドアロン5G端末を販売しており、対象範囲が広がっています。衛星/NTNの試験運用は小規模なベースからCAGR 99.44%という注目すべき数値を示しており、KTのKOREASAT-6テストおよび2025年〜2030年に予定されているUSD 2億4,000万規模の政府LEOプログラムに支えられています。

流通チャネル別:デジタルファースト戦略が支配的

オンラインポータルは2024年に62.44%のシェアを獲得し、物理的なSIMの手間を省く83%のeSIM普及率に支えられています。KT M Mobileは完全リモートのフローにより30ヶ月以内に180,000件の開通を記録しました。セブン-イレブンなどのサードパーティチェーンは端末バンドル購入者にとって依然として重要であり、CAGR 9.02%で最も速く成長しています。

地理的分析

データ卸売削減や需要主導型の周波数オークションを含む全国的な政策支援が、韓国MVNO市場の基盤を形成しています。ソウル首都圏の顧客は最も高い乗り換え傾向とデジタルオンボーディング率を示しており、首都がプランイノベーションの先行指標となっています。地方での5Gカバレッジの完成は過去の障壁を取り除き、統一された対象市場を開拓しています。

約950万のMVNO回線は全国モバイル契約の16.7%のシェアに相当します。光陽、浦項、蔚山の沿岸産業クラスターはプライベート5Gを活用して重工業の自動化を進め、エンタープライズSIMの拡大を牽引しています。越境成長の動きも表面化しており、FreeTelecomのTelus社とのパートナーシップは韓国のMVNOノウハウが海外に移転できることを示す一方、Starlinkの近日中の参入は遠隔海上カバレッジの冗長性レイヤーをもたらすと期待されています。

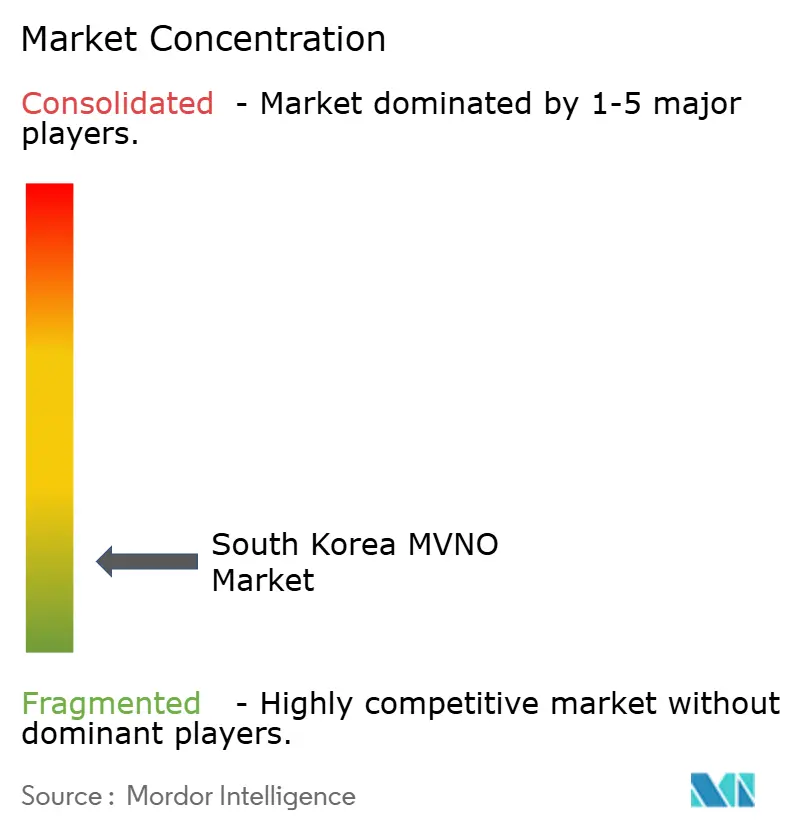

競争環境

12の現役事業者が断片化した競争環境を形成しています。KB Liiv M、KT M Mobile、およびU+系キャリアは個別シェアを5%未満に抑えており、フィンテック支援を受けたToss MobileはKRW 2兆のフィンテックエコシステムを活用して獲得コストを削減しています。2025年7月の端末流通改善法の廃止により端末バンドルプロモーションが激化し、eSIMポータルはデジタルネイティブの新規参入者の参入障壁を下げることになります。

差別化は垂直分野への集中に傾いています。StageFiveの使い放題ローミングバンドルは140カ国をカバーし、独自のOSS/BSSに依存しており、前年比162%の収益成長をブランドにもたらしています。産業用IoT接続および衛星を活用した農村カバレッジにはホワイトスペースの機会が残っており、専門的な参入者が韓国MVNO市場全体の中で防御可能なニッチを開拓することを促しています。

韓国モバイル仮想ネットワーク事業者(MVNO)業界リーダー

SK Telink Corporation

KT M Mobile Co., Ltd.

CJ Hello Mobile (LG HelloVision Co., Ltd.)

Korea Cable Telecom Co., Ltd. (freeT)

Sejong Telecom Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:20GBのデータを備えた低価格5Gバンドル約20種類がKRW 10,000で開始され、コンシューマーの年間支出をKRW 400,000削減し、1日あたり100件以上の新規申し込みを獲得しました。

- 2025年3月:科学技術情報通信部が周波数割り当てを需要主導型モデルに移行し、新規モバイルブロックに対して100%の前払いを義務付けました。

- 2025年2月:StageFiveが初の無制限グローバルeSIMローミング製品を発表し、3日間のアジアパスをKRW 9,600で140カ国をカバーしました。

- 2025年1月:Starlinkの韓国参入が完了に近づき、当初は端末デバイスを通じたWi-Fiを提供しながら、ダイレクト・トゥ・セル機能は引き続きテスト中です。

韓国モバイル仮想ネットワーク事業者(MVNO)市場レポートの調査範囲

| クラウド |

| オンプレミス |

| リセラー/ライト/ブランドMVNO |

| サービスオペレーター |

| フルMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| 割引 |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン/デジタル専用 |

| 従来型小売店 |

| キャリアサブブランド店舗 |

| サードパーティ/卸売 |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー/ライト/ブランドMVNO |

| サービスオペレーター | |

| フルMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | 割引 |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランド店舗 | |

| サードパーティ/卸売 |

レポートで回答される主要な質問

2025年における韓国MVNO市場の規模はどのくらいですか?

当該セクターは2025年にUSD 24億3,000万と評価されており、2030年までにUSD 30億7,000万に達する見込みです。

2030年に向けた韓国MVNOの収益のCAGR予測はどのくらいですか?

市場はその期間にわたってCAGR 4.77%で拡大すると予測されています。

どの展開モデルが事業者インフラを支配していますか?

クラウドプラットフォームが展開の77.93%を占めており、迅速なスケーリングと低い設備投資ニーズから支持されています。

エンタープライズSIMが将来の成長にとって重要な理由は何ですか?

プライベート5GおよびIoTプロジェクトがエンタープライズ回線をCAGR 33.62%に向けて押し上げ、高付加価値の契約を追加しています。

2025年7月の補助金法廃止は競争にどのような影響を与えますか?

補助金上限の撤廃により、MNOサブブランドは積極的なバンドルを提供する余地が生まれ、既存キャリアとアジャイルなMVNOの双方への乗り換えポテンシャルが高まります。

加入者獲得においてeSIM技術はどのような役割を果たしていますか?

MVNOユーザーのeSIM普及率は80%を超えており、即時デジタル開通を可能にして流通コストを削減し、事業者のマージンを強化しています。

最終更新日: