ベトナム仮想移動体通信事業者(MVNO)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

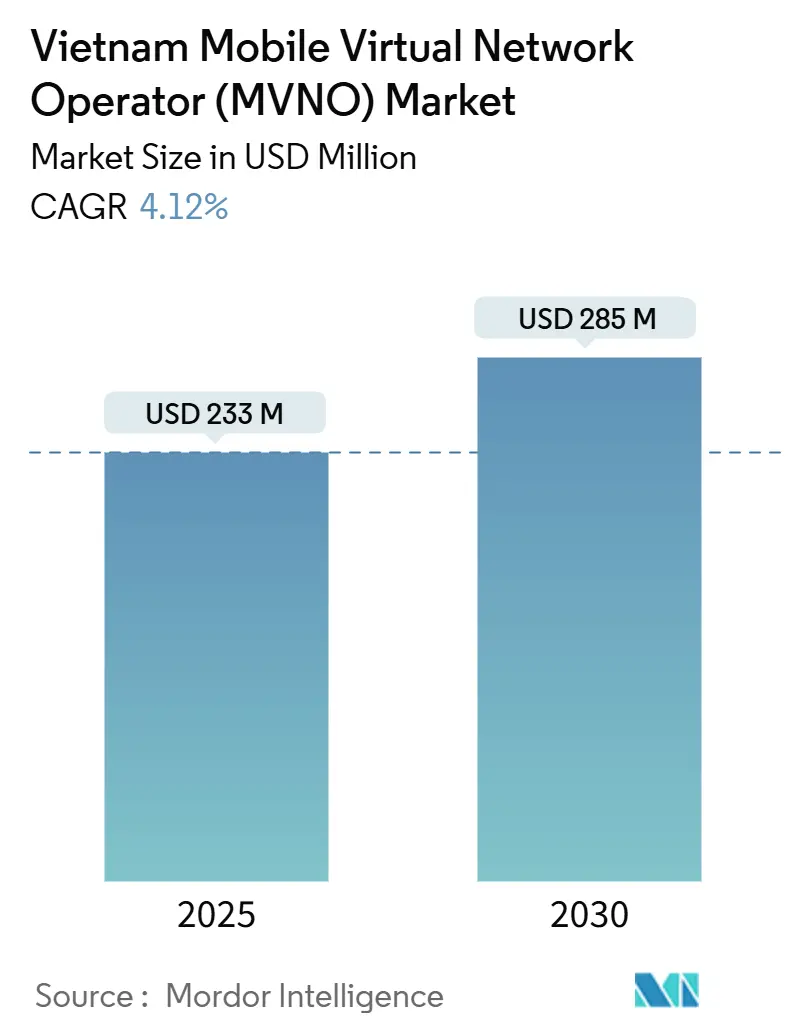

| 市場規模 (2025) | 233 百万米ドル |

| 市場規模 (2030) | 285 百万米ドル |

| 成長率 (2025 - 2030) | 4.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム仮想移動体通信事業者(MVNO)市場分析

ベトナム仮想移動体通信事業者市場規模は2025年に2億3,300万米ドルと推定され、予測期間(2025年~2030年)にCAGR 4.12%で2030年までに2億8,500万米ドルに達する見込みです。加入者数ベースでは、市場は2025年の395万加入者から2030年には470万加入者へと、予測期間(2025年~2030年)にCAGR 3.56%で成長する見込みです。

この安定した拡大は、支配的な移動体通信事業者(MNO)に対して仮想事業者へのホールセール容量の貸し出しを義務付け、インフラ共有に向けた規制転換を支える新電気通信法(LOT 2023)の施行と同時進行しています。手頃なデータバンドルへの需要増加、主要都市を超えた5Gカバレッジの展開、および組み込みSIM(eSIM)デバイスへの加速する移行は、参入者の流通コストを低下させながらアドレス可能な顧客セグメントを拡大しています。2025年8月に施行される番号ポータビリティ(MNP)規制は乗り換えの障壁を低減し、新ブランドへの加入者移行を支援するとともに価格競争を激化させます。並行して、VPBank・MobiFoneのようなデジタル専用銀行との提携により、MVNOは金融サービスと通信を組み合わせることが可能となり、薄い音声・データマージンを補う非伝統的な収益源を生み出しています。

主要レポートのポイント

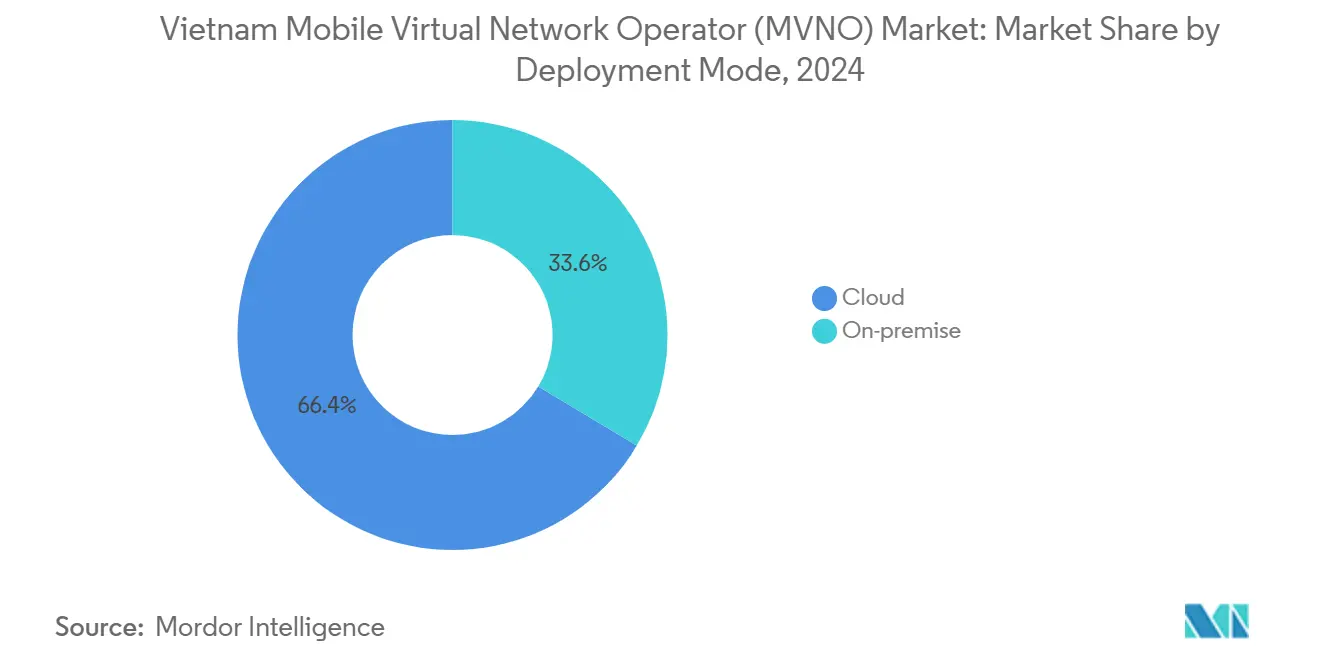

- 展開モデル別では、クラウドインフラが2024年のベトナムMVNO市場シェアの66.40%を占め、オンプレミスソリューションは2030年までCAGR 9.54%で拡大する見込みです。

- 運営モード別では、リセラーおよびライトMVNOが2024年のベトナムMVNO市場の64.35%を占め、フルMVNO構成は2030年までCAGR 15.48%で成長すると予測されています。

- 加入者タイプ別では、コンシューマー回線が2024年のベトナムMVNO市場規模の87.89%を占め、IoT専用接続は2030年までCAGR 30.26%で拡大しています。

- アプリケーション別では、ディスカウントプランが2024年に49.12%の収益シェアでトップとなり、セルラーM2Mソリューションは2030年まで年率28.36%で成長する見込みです。

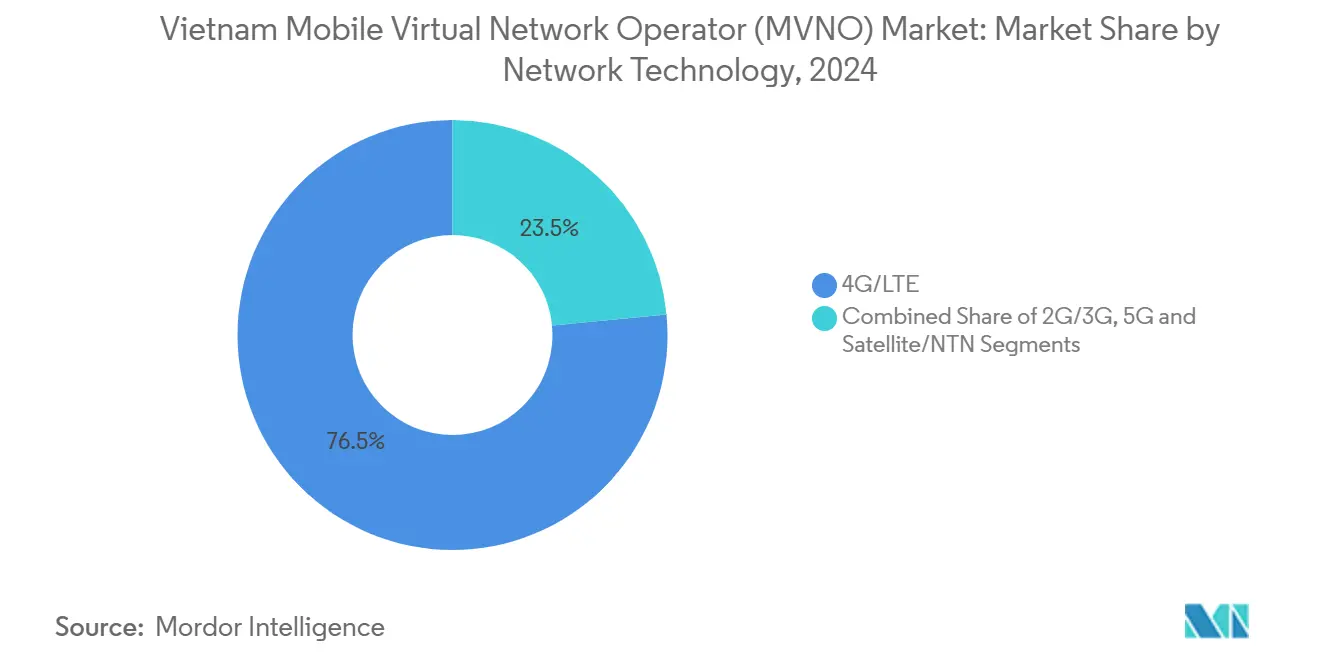

- ネットワーク技術別では、4G/LTEが2024年のベトナムMVNO市場規模の76.52%を占めて首位となり、5G加入者は32.50%の成長見通しを示しています。

- 流通チャネル別では、オンラインおよびデジタル専用プラットフォームが2024年のベトナムMVNO市場の52.64%のシェアを占め、CAGR 7.95%の予測を維持しています。

ベトナム仮想移動体通信事業者(MVNO)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eSIM対応スマートフォンの普及 | +1.2% | 都市クラスター(ホーチミン市、ハノイ) | 中期(2〜4年) |

| デジタル専用銀行およびフィンテックとの提携 | +0.8% | 全国規模、農村部への拡大に注力 | 長期(4年以上) |

| 政府目標:MVNOのモバイル基盤5%達成 | +0.7% | 全国 | 中期(2〜4年) |

| 番号ポータビリティの実施 | +0.6% | 全国 | 短期(2年以内) |

| 低ARPUの農村部における音声・データ需要 | +0.5% | 山岳地帯および農業地帯の省 | 長期(4年以上) |

| 越境観光客向けSIM需要 | +0.4% | 国境沿いの省、観光拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

eSIM対応スマートフォンの急速な普及

組み込みSIM互換性は、事業者を物理カードの物流・流通コストから解放することで、ベトナムMVNO市場への浸透を促進しています。ViettelやVinaphobeなどのブランドは2017年以降に発売されたほぼすべてのフラッグシップデバイスでeSIMプロファイルを有効化しており、観光客向けプロバイダーはQRコードスキャンを通じて8米ドルから40米ドルの即時データバンドルを提供しています。[1]Authentik Travel、「ベトナムでのeSIMの使い方」、authentiktravel.comオンボーディングの障壁が低減されることで、短期滞在の訪問者や国内都市部ユーザーが小売店を訪れることなく仮想ブランドを試用しやすくなり、インフラ重視の競合他社に対してアジャイルなMVNOにコスト優位性をもたらしています。

デジタル専用銀行およびフィンテックとの提携の急増

フィンテックとの連携により、MVNOの加入者基盤はより広範なデジタルエコシステムへと転換されます。VPBankとMobiFoneの2025年の協定は、遠隔地のコミューンにおける公共サービスおよびエージェントバンキング拠点向けのモバイルPOSソリューションを確立し、農村部のキャッシュレス商取引を支援しながら一人当たり平均収益を向上させています。[2]VietnamPlus通信社、「VPBankとMobiFone、デジタルエコシステムを拡大」、vietnamplus.vn2025年12月までのモバイルマネーパイロットの規制延長により、通信アカウントを通じた少額決済が可能となり、低プリペイド料金を相殺する高マージンの決済フローが開かれています。

2028年までにMVNOシェアを5%に引き上げる政府の推進

LOT 2023は、2025年7月に支配的事業者として指定されたViettel、VNPT、MobiFoneに対して参照オファーの公表と非差別的なホールセール条件の提供を義務付け、新規参入者に全国インフラを開放しています。[3]ベトナム政府ポータル、「番号ポータビリティ実施に関するガイドライン」、baochinhphu.vnリセラー、サービス、フルMVNOモードの明確な法的定義はライセンスの不確実性を低減し、多様な市場参入アプローチを促進することで、従来の3事業者構造を超えた競争を育んでいます。

番号ポータビリティ規制

2025年8月に施行されたMNP規則は、請求紛争が解決された後24時間以内に既存事業者がポートアウト要求を完了することを義務付け、加入者がプロバイダーを変更しながら番号を維持できるようにしています。この政策は、MVNOがネットワーク品質や料金体系に不満を持つユーザーをターゲットにすることを可能にすることで競争環境を平準化し、ブランド乗り換えを加速させ、既存の料金設定に圧力をかけています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MNOが設定するホールセール料金の下限 | –0.9% | 全国 | 長期(4年以上) |

| 5Gスペクトル割り当ての遅延 | –0.6% | 都市クラスター | 中期(2〜4年) |

| 断片化したMVNEエコシステム | –0.5% | 全国 | 中期(2〜4年) |

| 固定・移動体融合サービスの限定的な提供 | –0.4% | エンタープライズ集中回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要MNOが設定するホールセール料金の下限

容量貸し出しの法的義務にもかかわらず、Viettel、VNPT、MobiFoneはプレミアムホールセール料金を可能にする交渉力を維持しており、MVNOのマージンを圧縮し深いディスカウント戦略を阻害しています。欧州連合での経験は、MVNO浸透率が5%に近づいた際には明示的なコストベースのベンチマークが必要になる可能性を示していますが、ベトナムの枠組みは依然として商業交渉に依存しており、価格硬直性が長引いています。

5Gスペクトル割り当てスケジュールの遅延

2025年半ばまでに完了したオークションは3件のみで、Viettelが700 MHz帯、MobiFoneが3.8 GHz帯を取得しました。ミッドバンド容量の不足はリース料を押し上げ、エンタープライズIoTや超高速コンシューマー層をターゲットとするMVNOのサービス差別化を制限しています。情報通信省は2025年末までに5G基地局を2万局追加することを義務付けていますが、スペクトル不足が全国規模のプレミアムホールセール製品の提供を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラがアセットライトな拡大を可能にする

クラウドホスト型プラットフォームは2024年のベトナムMVNO市場の66.40%を占めました。このアーキテクチャは資本集約度を低減し、サービス立ち上げを加速させ、2030年までにグリーンデータセンターとほぼ全国的な5Gカバレッジを推進する政府のデジタルインフラ計画と整合しています。Viettelがハノイで進めている10億米ドルのデータセンター建設は、仮想事業者向けのホールセールコンピューティングとストレージを供給し、フルMVNOが光ファイバーや鉄塔を敷設することなくポリシー制御、課金、分析を統括できるようにします。オンプレミスオプションはデータ所在地を義務付ける政府・金融クライアントにとってニッチな魅力を持ちますが、ベトナムのクラウドゾーンで利用可能になった追加セキュリティ機能がそのギャップを急速に縮めています。

クラウド展開のアセットライトな性質は損益分岐点となる加入者数の閾値を下げ、市場参入サイクルを短縮します。これは、ベトナムMVNO市場が飽和点をはるかに下回っている状況において特に価値があります。ホールセール5G APIが利用可能になるにつれ、クラウドネイティブMVNOはレイテンシーやスループットによって帯域幅をスライスし、マイクロセグメントを動的に価格設定できます。2030年までのCAGR 9.54%の予測により、クラウドはシェアを徐々に高めますが、レガシーのオンプレミス設備は依然として重要な公共安全および金融メッセージングトラフィックを担い続けるでしょう。

運営モード別:フルMVNOがバリューチェーンの支配権を獲得

2024年には、リセラーおよびライト構成が合計でアクティブブランドの64.35%を占めましたが、フルMVNO運営はCAGR 15.48%で拡大すると予測されています。フルサービス事業者のベトナムMVNO市場規模はまだ小規模ですが、コアネットワーク要素のエンドツーエンドの所有権により、カスタム価格設定、ネットワーク選択、自己定義のサービス品質ティアが可能になります。LOT 2023による規制の明確化により、相互接続、番号付与、合法的傍受に関するルールが詳細化され、意欲的な参入者の手続きが簡素化されました。

ホールセール5Gとエッジコンピューティングが成熟するにつれ、新たなフルMVNOは製造、物流、遠隔医療向けのSaaSポートフォリオに通信を組み込む計画を立てています。複数のホストネットワーク間でトラフィックを誘導する能力は、局所的な障害に対するクッションにもなります。それでも、複雑さと高い初期コストにより、よりシンプルなリセラーモデルはディスカウント音声ニッチに存続し、運営の洗練度が顧客価値曲線と一致する二極化した競争環境が残るでしょう。

加入者タイプ別:IoTの急増がコンシューマー基盤を補完

コンシューマーが87.89%のSIMを占め、競争力のある1ギガバイト当たり価格バンドルに牽引されたプリペイド文化を支えています。しかし、工場がインダストリー4.0標準を採用し、都市がスマート照明、交通、計量システムを展開するにつれ、IoTデバイスのベトナムMVNO市場シェアはCAGR 30.26%に支えられて急激に上昇すると予測されています。物流やフィールドサービスを含むエンタープライズは、一貫したレイテンシーと集中型フリート管理ダッシュボードを優先しており、複数のMVNO候補がバンドル分析のためにクラウドハイパースケーラーと提携しています。

電子政府サービスの規制上の奨励も、CCTVバックホールや公共資産監視のための機械型加入を加速させています。IoT回線当たりのARPUは1米ドル未満に留まりますが、数量のスケーラビリティと解約耐性のある契約が予測可能性を高めます。スマートフォン普及率が飽和に近づくにつれ、コンシューマーファミリープランと中小企業向けIoTキットのクロスセルが別の成長レバーとなります。

アプリケーション別:M2Mの勢いがディスカウントの優位性に挑戦

学生やギグエコノミー労働者の間での根強い価格感度により、ディスカウントプリペイドバンドルが2024年に49.12%の収益シェアを占めました。しかし、コールドチェーンコンテナから配達バイクまであらゆるものを追跡するセルラーM2M回線は年率28.36%の急増で先行しており、プロバイダーが音声依存から多様化するのを助けています。ベトナムの2026年9月までの2G停波プログラムにより、数百万台のレガシーデバイスが上位規格に移行することを余儀なくされ、4G NB-IoTベアラーと互換性のある低データIoTプランへの新たな需要が生まれます。

医療や教育分野のビジネスアプリケーションも、病院やキャンパス内にホストされた5Gミニコアに支援されて台頭しています。ディスカウントSIMのマージンがデフレに直面する一方、専門的なM2M契約は3〜5年にわたることが多く、キャッシュフローに回復力を加え、垂直分野の専門知識を持つMVNOのEBITDA倍率を高めます。

ネットワーク技術別:5Gと衛星が4Gフットプリントを補完

4G/LTEは依然としてアクティブ回線の76.52%を占め、全国カバレッジと手頃なデバイスエコシステムを支えています。しかし、2025年12月までに2万局の新規基地局の展開が義務付けられたことに牽引され、5GのベトナムMVNO市場規模はCAGR 32.50%で拡大しています。超高信頼低遅延サービスはスマートファクトリーやAR/VRエンターテインメントのユースケースをターゲットとしており、MVNOが品質ティア別プランで差別化できるセグメントです。

別途、5年間でベトナムのユーザー最大60万人への提供が認可されたSpaceXのStarlinkパイロットは、非地上系ネットワークを主流の通信に導入し、衛星バックホールと地上ローミングを組み合わせたハイブリッドパッケージを開きます。このような取り決めは、沿岸部の4G整備にもかかわらず接続の空白地帯が続いている漁船や山岳地帯のコミューンにリーチできます。早期参入のMVNOはここで忠実な加入者基盤を確保できる戦略的ニッチです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

流通チャネル別:デジタルファーストがスケールを獲得、店舗は信頼を維持

オンライン開通は2024年の新規接続の52.64%を占め、パンデミック期間中に培われたオムニプレゼントなeコマース習慣に支えられています。ベトナムMVNO市場は、eKYC規制が国民IDチップによるリモート本人確認を可能にすることから、アプリベースのオンボーディングに特に適しています。ソーシャルコマースチャネルを通じて提供されるeSIM QRコードは最後の物理的なハードルを取り除き、MVNOがほぼゼロの小売拠点で運営できるようにします。

それでも、農村部の加入者や高齢者はチャージや端末のトラブルシューティングのための対面サポートを引き続き重視しています。コンビニエンスチェーンとの戦略的提携はコスト効率の高いタッチポイントを提供し、家電量販店内のフラッグシップサブブランドキオスクはデバイスとバンドルコンテンツを展示し、信頼とデジタルの利便性を調和させています。このハイブリッドな設計図は、全体的な普及率が上昇する中でも、デジタルチャネルのCAGR 7.95%を維持すると期待されています。

地理的分析

都市自治体は最も密度の高いトラフィックとプレミアムARPUを持ち、ダナンは2025年4月にモバイルブロードバンドの中央速度272.97 Mbpsを記録し、全国平均の77.19 Mbpsを上回りました。ハノイとホーチミン市は合わせて全国の5G基地局の45%以上を集中させており、動画ストリーミングやクラウドゲーミングを中心としたMVNOの提案に肥沃な土壌を提供しています。これらのハブを取り囲む郊外地区も鉄塔共有義務の恩恵を受けており、仮想参入者の拡張設備投資を低減しています。

対照的に、人口カバレッジが99.8%に達しているにもかかわらず、ベトナムの国土面積の58%しかセルラーカバレッジを享受しておらず、北中部の山岳地帯の広大な省が十分なサービスを受けていません。計画されている2G停波により、約1,500万人の農村部のフィーチャーフォンユーザーが手頃な4Gバンドルへの移行を余儀なくされ、MVNOは再生端末キャンペーンやコミュニティエージェントを通じてこの移行を先導できます。ユニバーサルサービス基金に紐付いた政府の資金調達は、国境地帯や島嶼地区での鉄塔建設を補助し、音声およびナローバンドIoTのホールセールフットプリントを拡大しています。

中国、ラオス、カンボジアからの越境観光客の流れが回復しており、バンドル外の高額料金を避けるための短期ローミングソリューションへの需要が生まれています。マルチIMSIプロファイルを事前調達し、中国語チャットサポートを提供するMVNOは、国民の祝日前後の消費急増を取り込む好位置にあります。一方、衛星・地上系ハイブリッドは、沿岸部の4G整備にもかかわらず接続の空白地帯が続いている南シナ海の航路に対して説得力のある提案を提供します。これらの地理的ダイナミクスを総合すると、ベトナムMVNO市場は今十年の終わりまでに都市中心の段階から真の全国的フットプリントへと進展することが示されています。

競争環境

ベトナムのモバイル市場は依然として中程度の集中度を維持しており、上位3つのホストネットワークは2024年に合計9,600万SIMを提供しましたが、強制的なリース義務への規制転換が従来の参入障壁を解体しつつあります。仮想ブランドは現在、接続数の1%未満を占めていますが、ライセンスティアの明確化に後押しされて増殖しています。デジタルサービスの多様化が戦略を支配しており、MobiFoneは2024年にクラウド収益が312%増加し、ビデオ会議加入者が1,050%急増したと報告しており、純粋な通話時間からの転換を示しています。

提携戦略も同様に顕著です。VPBankの共同ブランドSIMはモバイルバンキング利用に対して無料データを提供し、顧客の粘着性を高めながらトランザクションデータセットを充実させています。Vinaphobeはエリクソンと協力して産業団地内での5Gプライベートネットワークの概念実証を行い、輸出製造クライアントをエンドツーエンドソリューションに固定することを目指しています。一方、Viettelは韓国のKT Corpと9,500万米ドルの覚書を締結し、ベトナム語AIアシスタントを構築し、通信APIをローカルのスーパーアプリに直接組み込んでいます。

規制遵守はコストと優位性の両方をもたらします。個人データ保護に関する政令13/2023はすべてのネットワークサービスプロバイダーに等しく適用されます。クラウドセキュリティパートナーを通じて同意管理を自動化するMVNOは、評判リスクを懸念するエンタープライズアカウントに対してコンプライアンスを売り込みポイントに変えることができます。全体的に見ると、ベトナムMVNO市場は音声再販からマルチサービスオーケストレーションへとシフトしており、成功はスペクトル所有よりもエコシステムアライアンス、ネットワーク品質の交渉力、差別化されたソフトウェアレイヤーにかかっています。

ベトナム仮想移動体通信事業者(MVNO)業界リーダー

Indochina Telecom

Mobicast

Asim Telecom

FPT Telecom

VNSKY

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Viettelはアンカイン・データセンターと別途の研究開発キャンパスの建設を開始しました。総額10億米ドルで、いずれも2026年の商業サービス開始が予定されています。

- 2025年7月:VPBankとMobiFoneは、農村部のエージェントバンキング向けmobiPOSの展開を含む通信・銀行融合に関する包括的な協定を締結しました。

- 2025年7月:情報通信省がViettel、VNPT、MobiFoneを支配的事業者として指定し、ホールセール義務の強制適用が発動されました。

- 2025年5月:Viettelは全国5G展開を支援するため、7,520万米ドルで700 MHz帯スペクトルを取得しました。

ベトナム仮想移動体通信事業者(MVNO)市場レポートの範囲

| クラウド |

| オンプレミス |

| リセラー |

| サービスオペレーター |

| フルMVNO |

| ライト/ブランドMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/非地上系ネットワーク |

| オンライン/デジタル専用 |

| 従来型小売店 |

| キャリアサブブランド店舗 |

| サードパーティ/ホールセール |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー |

| サービスオペレーター | |

| フルMVNO | |

| ライト/ブランドMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/非地上系ネットワーク | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランド店舗 | |

| サードパーティ/ホールセール |

レポートで回答される主要な質問

2030年までのベトナムMVNO市場の成長率予測は?

市場はCAGR 4.12%で拡大し、2025年の2億3,300万米ドルから2030年には2億8,500万米ドルへと成長する見込みです。

新電気通信法は新規仮想事業者にどのような影響を与えますか?

LOT 2023は支配的MNOに対して非差別的な条件でネットワーク容量を貸し出すことを義務付け、参入障壁を低下させ、多様なMVNOビジネスモデルを支援します。

デジタル銀行との提携がMVNOにとって重要な理由は何ですか?

モバイル通信と決済・融資サービスを組み合わせることでARPUが向上し、従来の銀行インフラが限られている農村部へのリーチが拡大します。

2G停波はどのような機会を生み出しますか?

約1,500万人のレガシーユーザーが4G以上にアップグレードする必要があり、MVNOが手頃な移行バンドルを提供して市場シェアを獲得する機会が生まれます。

最も急速に成長している技術セグメントはどれですか?

カバレッジが拡大し、スマート製造などのエンタープライズアプリケーションが高性能な通信を必要とするにつれ、5G回線は年率32.50%で成長すると予測されています。

MVNOは地上カバレッジのない地域をターゲットにできますか?

はい、Starlinkパイロットによって可能になったものなど、衛星リンクを組み合わせたハイブリッドパッケージは、携帯電話タワーのない漁船や遠隔地の山岳コミューンにサービスを提供できます。

最終更新日: