モバイル仮想ネットワーク事業者(MVNO)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

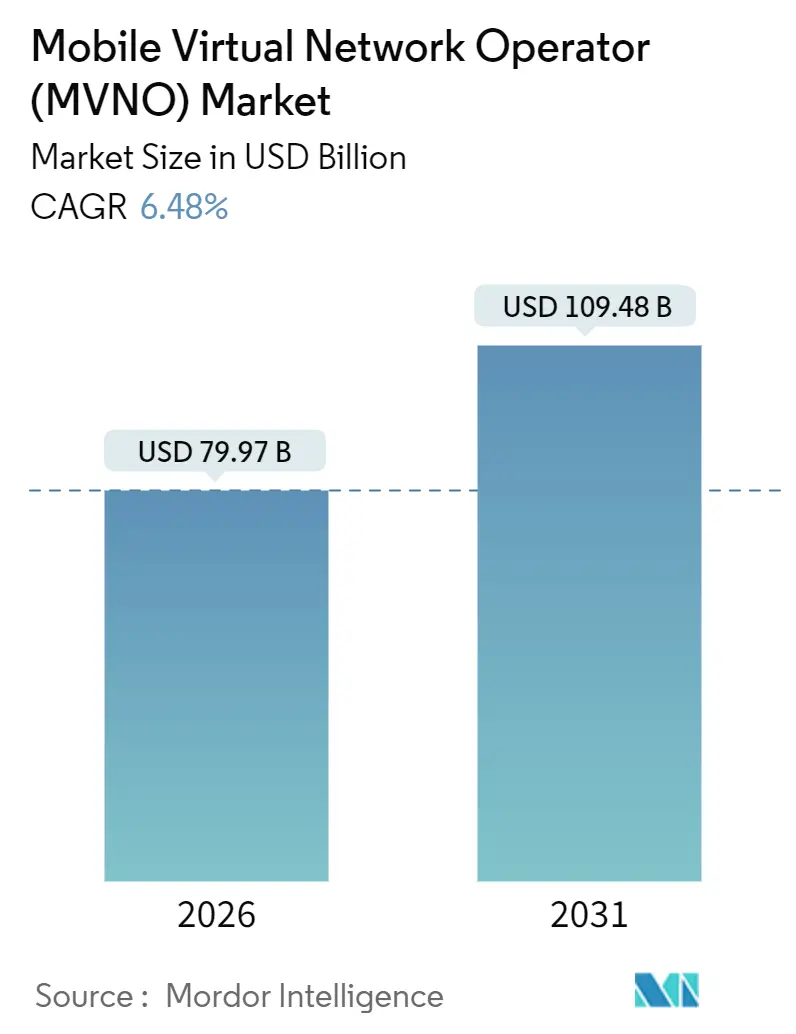

| 市場規模 (2026) | 79.97 十億米ドル |

| 市場規模 (2031) | 109.48 十億米ドル |

| 成長率 (2026 - 2031) | 6.48% CAGR |

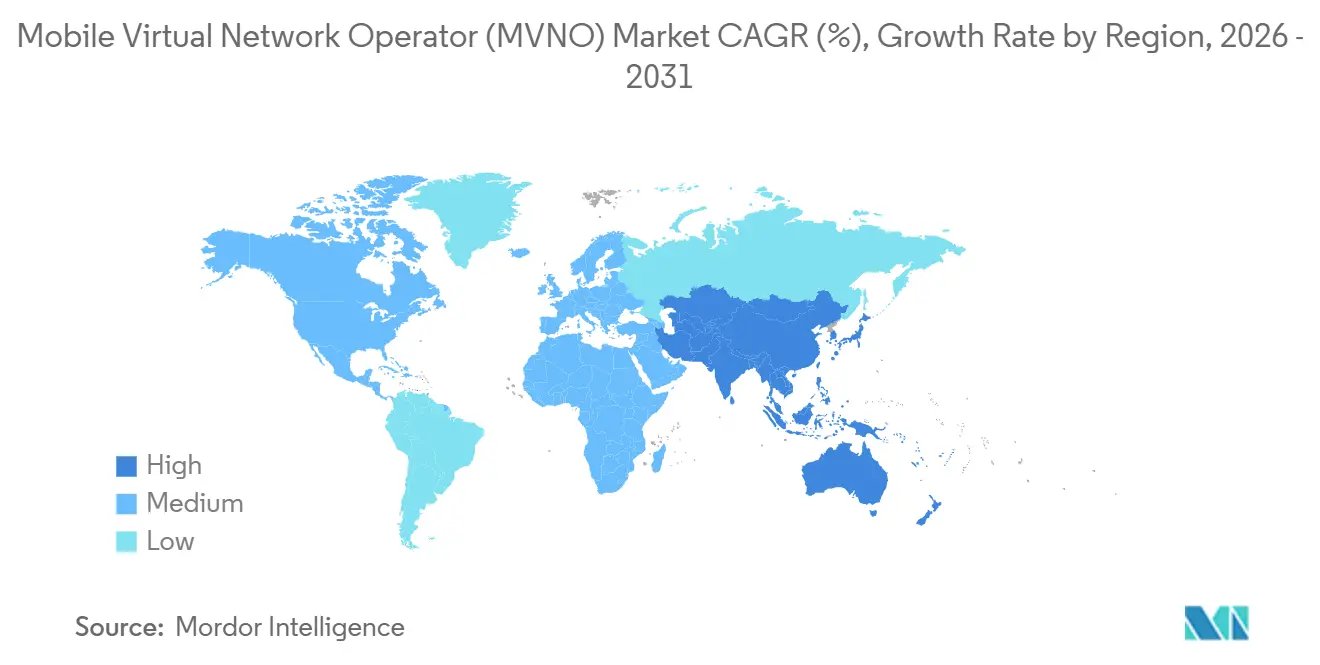

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

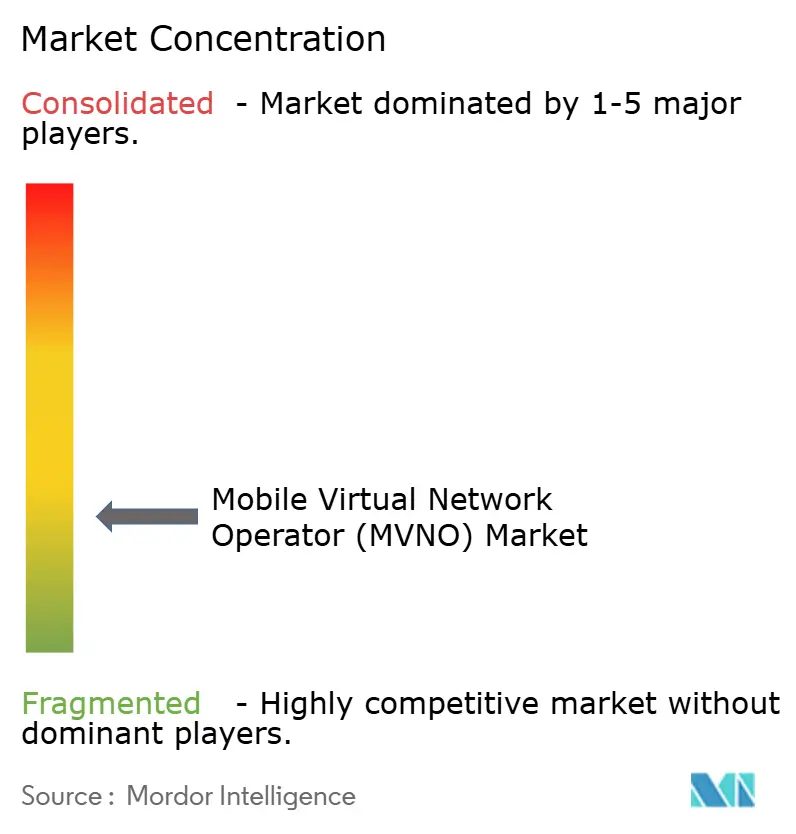

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイル仮想ネットワーク事業者(MVNO)市場分析

モバイル仮想ネットワーク事業者市場規模は2026年に797億7,000万米ドルに達し、2031年までに1,094億8,000万米ドルへと拡大する見通しで、CAGRは6.48%で推移します。この拡大は、アジャイルなブランドがコアビジネスシステムをパブリッククラウドプラットフォームへ移行し、eSIMプロビジョニングと組み合わせ、急成長するIoTトラフィックを収益化しながら、ホストネットワークの卸売料金によるコストリスクに対処している状況を反映しています。クラウドベースの有効化、大規模なプリペイド加入者プール、および卸売アクセス規制の支援が成長を促進する一方、既存のモバイルネットワーク事業者(MNO)が5G展開の資金調達のためにギガバイト当たりの料金を引き上げるたびに、マージンへの逆風が続いています。

競争戦略はますます大規模な自動化を中心に展開されています。クラウド課金エンジンはオンデマンドで新しいインスタンスを起動し、フラッシュプロモーションや年末年始のSIM配布キャンペーン時のオンボーディングのボトルネックを解消します。eSIM専用サインアップにより、顧客獲得コストは実店舗チャネルの約50米ドルからオンラインでは20米ドル以下に削減されますが、摩擦のない乗り換えはチャーンリスクを増大させます。多くの場合10年間のデバイスライフサイクルで契約される産業用IoT回線は、価格に敏感なコンシューマー向けプリペイドトラフィックに対する収益ヘッジを事業者に提供します。一方、部分的なスペクトル共有と衛星対セル連携により、遠隔地へのカバレッジが拡大しますが、企業が自らコネクティビティをプロビジョニングできるようになることで、従来の卸売の境界も曖昧になります。その結果、モバイル仮想ネットワーク事業者市場は、ニッチなコンテンツ、フィンテック連携、マルチネットワークIoTダッシュボードに基づくサービス差別化と、絶え間ない価格競争のバランスを取る必要があります。

レポートの主要ポイント

- 展開モデル別では、クラウドプラットフォームが2025年の収益の56.51%を占め、2031年にかけてCAGR 7.11%で拡大しています。

- 運営モード別では、ライトMVNOまたはブランドMVNOが最も高い成長率を示し、2031年にかけてCAGR 6.78%を記録する見込みです。

- 加入者タイプ別では、IoT専用接続がCAGR 7.37%で増加し、2031年にかけてコンシューマーの増加ペースを上回ると予測されています。

- アプリケーション別では、セルラーM2Mソリューションが2026年から2031年にかけてCAGR 6.93%を記録する見込みです。

- ネットワーク技術別では、5G MVNO回線が2031年にかけてCAGR 7.89%で拡大すると予測されています。

- アジア太平洋地域が地域別成長をリードし、2031年にかけてCAGR 7.45%が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルモバイル仮想ネットワーク事業者(MVNO)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイル加入者基盤の拡大とスマートフォン普及率の上昇 | +1.2% | インド、インドネシア、ナイジェリア、その他の新興市場 | 中期(2〜4年) |

| 低コストの音声・データプランへの需要 | +1.5% | 南米、アフリカ、南アジア | 短期(2年以内) |

| IoTおよびM2M接続の拡大 | +1.3% | 北米、欧州、中国、東南アジア | 長期(4年以上) |

| オープン卸売アクセスおよびeSIM対応参入に向けた規制の推進 | +1.0% | 欧州、インド、ラテンアメリカ | 中期(2〜4年) |

| 銀行ブランドMVNOを生み出すフィンテックと通信の融合 | +0.8% | ブラジル、メキシコ、ケニア | 中期(2〜4年) |

| グローバルMVNOカバレッジを可能にする衛星対セル連携 | +0.7% | 北米農村部、サハラ以南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイル加入者基盤の拡大とスマートフォン普及率の上昇

インドでは2024年から2025年にかけてスマートフォンの新規ユーザーが1億人以上増加し、サハラ以南アフリカの都市部におけるスマートフォン普及率は2025年に初めて50%を超えました。[1]GSMA、「モバイルエコノミー2025」、gsma.comスマートフォンユーザー基盤の拡大は、顧客が動画をストリーミングし、ソーシャルコマースプラットフォームで取引し、デジタルウォレットを利用するため、データ中心のユーザー当たり平均収益(ARPU)を押し上げます。クラウド課金を持つMVNOはこれらのサービスを迅速にバンドルし、長期にわたるネットワークコアのアップグレードなしに料金体系を調整できます。データ使用量の増加は、加入者がレガシーな音声のみのプランではなくMVNOアカウントに紐付いたアプリエコシステムを蓄積するため、チャーンを安定させる効果もあります。

低コストの音声・データプランへの需要

ブラジルでは2025年のインフレ率が4.6%を記録し、数千人の中間所得層の消費者が既存の後払いプランより30〜40%安いプリペイドMVNOプランへと移行しました。欧州委員会は2023年から2025年にかけて卸売ギガバイト料金が12%低下したことを確認しており、割引MVNOはMNOの小売価格を下回りながらも粗利益率を20%以上に維持できています。[2]エリクソン、「モビリティレポート2025年6月」、ericsson.comこの裁定取引は魅力的ですが、ホストMNOがファイタービランドで反撃したり、規制当局がネットワーク投資収益を保護するために価格下限を設けたりすると、急速に縮小します。

IoTおよびM2M接続の拡大

エリクソンは2025年における世界のセルラーIoT接続数を32億件と集計しており、2030年までに55億件に達すると予測しています。物流フリート、公益事業者、医療機関は、各国で個別の契約を結ぶことを避けるため、MVNOが集約したグローバルSIMを活用しています。IoT回線は最長15年間稼働し、予測可能な使用プロファイルを持つため、変動の激しいプリペイドコンシューマー市場を補う年金的な収益をもたらします。大規模なIoTの成長は、狭帯域トラフィックと長電池寿命のエッジデバイスに最適化されたクラウドネイティブコアネットワークへの投資も正当化します。

オープン卸売アクセスおよびeSIM対応参入に向けた規制の推進

欧州電子通信規制機関(BEREC)は2024年より、欧州のMNOに対して申請から90日以内に完全なMVNOアクセスを付与することを義務付け、デジタルファーストブランドの市場投入までの時間を短縮しました。[3]BEREC、「卸売アクセスガイドライン2024」、berec.europa.euインドの電気通信規制庁(TRAI)は2025年にeSIM相互運用性を導入し、消費者が店舗に行かずに事業者を乗り換えられるようにしました。[4]TRAI、「eSIM相互運用性フレームワーク2025」、trai.gov.inこれらの規制は、既存のアプリにコネクティビティを組み込もうとするフィンテックやコンテンツプロバイダーの参入コストを引き下げ、競争を激化させると同時に、サービスイノベーションの幅も広げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 激しい価格競争によるマージン圧縮 | -1.1% | 成熟した欧州市場、北米の一部 | 短期(2年以内) |

| ネットワーク品質と卸売料金におけるホストMNOへの依存 | -0.9% | 価格上限規制のない市場 | 中期(2〜4年) |

| MVNOモデルを迂回するデバイスOEMによるeSIM所有権の管理 | -0.6% | 西欧、北米、中国都市部 | 長期(4年以上) |

| 企業が自らサービスをプロビジョニングできるプライベートスペクトル共有 | -0.5% | 米国、ドイツ、日本、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

激しい価格競争によるマージン圧縮

英国の平均モバイルARPUは2023年の14.20ポンド(19.03米ドル)から2025年には12.80ポンド(17.15米ドル)に低下しており、コモディティ化した無制限データバンドルを反映しています。卸売料金はMNOの5G投資サイクルに連動することが多いため、MVNOは小売価格の上限が下がる中で固定費の圧力にさらされます。そのため、事業者はアプリ内でデバイス保険、有料コンテンツ、後払い(バイナウペイレイター)金融をクロスセルし、低下するコネクティビティマージンを補っています。

ネットワーク品質と卸売料金におけるホストMNOへの依存

第3位のMNOのネットワークを利用するMVNOは、競合他社が全国第1位のキャリアから容量を購入している場合、農村部のカバレッジで対抗することが困難です。支配的なMNOがパートナートラフィックに課税することで後払い収益を守ろうとするため、卸売料金の引き上げが予告なく行われることもあります。スペクトルライセンスを持たないMVNOは新たな基地局を単独で開設することができないため、主な防衛策は複数MNOまたは衛星オーバーレイ契約の多様化となりますが、これにより耐障害性は向上するものの、コストの複雑性も増します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドが柔軟なスケーリングを牽引

クラウドプラットフォームは2025年の収益の56.51%を占め、2031年にかけてCAGR 7.11%で推移する見通しです。これは、加入者数が急増する中でリアルタイムレーティング、デジタルオンボーディング、AIベースのケアモジュールを迅速に展開できるセグメントの能力を反映しています。クラウド展開のモバイル仮想ネットワーク事業者市場規模は、5Gスタンドアロンのワークロードが増加する際に大規模なサーバー更新サイクルを回避できるため、オンプレミス設定よりも速いペースで拡大すると予測されています。一方、一部の規制当局はローカルデータレジデンシーを要求しているため、機密性の高い加入者データベースは国内に保持しつつ、機密性の低い分析ワークロードはグローバルリージョンで実行するハイブリッドクラウドが登場しています。ハイパースケールプロバイダーがゼロトラストのアップグレードコストを数千のテナントに分散させることで、サイバーセキュリティ態勢も改善されており、これは小規模な事業者が単独では実現できないことです。

オンプレミス環境は、データ主権やパブリッククラウドへの懸念が依然として高い市場のレガシーブランドの間で存続しています。これらのMVNOはITアセットを貸借対照表上で資本化していることが多く、ハードウェアを長期間使用し、製品リリースのペースが遅くなることを受け入れています。それでも、コンテナオーケストレーションがプライベートデータセンターに浸透しつつあり、全面的な再プラットフォーム化なしにマイクロサービスの俊敏性を一部採用できるようになっています。コストモデルは異なります。クラウドの費用はマーケティング主導の加入者急増に応じて変動する一方、オンプレミスの減価償却スケジュールは一定であり、キャッシュフロー計画や表面上のEBITDAに影響を与えます。

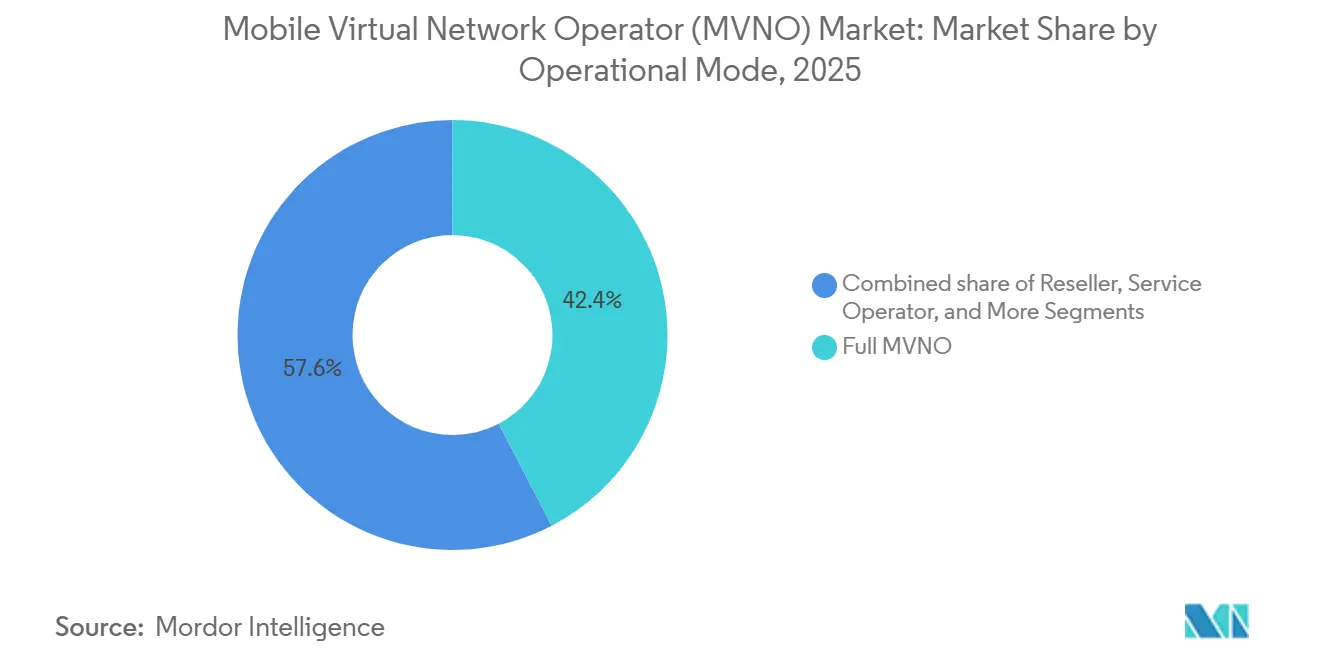

運営モード別:ライトモデルが資本リスクを低減

フルMVNOは2025年のグローバル収益の42.37%を占めましたが、ライトMVNOまたはブランドMVNOはCAGR 6.78%と予測されており、より重いコアネットワーク投資家を上回るペースで成長しています。ライトMVNOは交換機能と加入者データベースをアウトソーシングし、ブランドアフィニティ、フィンテックバンドル、または小売ロイヤルティのクロスプロモーションに注力します。したがって、スペクトルオークションやエンジニアリングチームなしに通信事業への参入を求める非通信企業、航空会社、スーパーマーケット、オンラインバンクが増えるにつれ、ライトモデルのモバイル仮想ネットワーク事業者市場シェアは拡大するでしょう。

最もシンプルな層であるリセラーMVNOは、ホストMNOから完全な小売オファーをリースし、自社ロゴで販売します。マージンは極めて薄いですが、設備投資はほぼゼロです。サービスオペレーターMVNOはライトとフルの中間に位置し、ネットワークと認証はホストに依存しながら、カスタマーケアと課金を担当します。移行ステップが増えるごとにコンプライアンス予算は増大しますが、より豊富なデータ所有権と料金の柔軟性が得られ、最終的には長期的な企業価値を高めます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

加入者タイプ別:IoT回線が加速

コンシューマー回線は2025年の接続数の79.49%を占めて依然として主流ですが、IoT専用加入は2031年にかけてCAGR 7.37%と予測されており、コンシューマーの成長ペースの2倍以上となっています。製造業、物流、スマートシティプロジェクトがマルチネットワーク冗長性と集中型ダッシュボードを求めるため、IoTに紐付いたモバイル仮想ネットワーク事業者市場規模は拡大します。法人向けハンドセット回線は企業フリート契約で交渉され、着実に拡大していますが、ハイブリッドワークなどの労働力モビリティの変化により、従業員1人当たりのデバイス数が変動します。

IoT加入者獲得はコンシューマーマーケティングとは異なります。テレビ広告の代わりに、事業者は数万台のデバイスが組み込みSIMとともに出荷されるグローバル供給契約に入札し、それぞれが控えめながら安定した月額料金をもたらします。電池寿命の考慮から、多くのプロジェクトはNB-IoTとLTE-Mに向かい、無線モジュールの消費電力を最小限に抑えます。5G RedCapと将来のIoT最適化NRリリースが成熟するにつれ、地域をまたいでスペクトルスライスを集約できるMVNOがプレミアムなエンタープライズ契約を獲得するでしょう。

アプリケーション別:M2Mが産業データを収益化

割引音声・データバンドルは、家庭が通信費を削減する中で2025年収益の31.71%を占めました。しかし、セルラーM2M収益は2031年にかけてCAGR 6.93%で成長すると予測されており、自動検針、予知保全、リアルタイムコールドチェーン監視を反映しています。企業が断片的なローミングアドオンではなく、単一請求書によるマルチカントリーソリューションを求めるため、M2Mに帰属するモバイル仮想ネットワーク事業者市場規模は向上します。

ビジネス向けMVNOプランは、ホステッドPBXやセキュアなプッシュトゥトークなどのユニファイドコミュニケーションアドオンを統合し、レガシーMNOのエンタープライズ営業チームと競合します。メディア・エンターテインメントMVNOは、音楽やストリーミングサブスクリプションをゼロレーティングすることでZ世代セグメントを獲得します。小売MVNOはスーパーマーケットの来店客を活用し、食料品割引と通話時間をバンドルします。ローミングスペシャリストは仮想ローカル番号を使用する頻繁な旅行者の間で繁栄し、移民向けMVNOはディアスポラコミュニティに超低コストの国際音声通話を提供します。通信卸売MVNOは最終的に舞台裏に位置し、ネットワーク運営よりもマーケティングを重視するブティックブランドにホワイトラベルのネットワークアクセスを販売します。

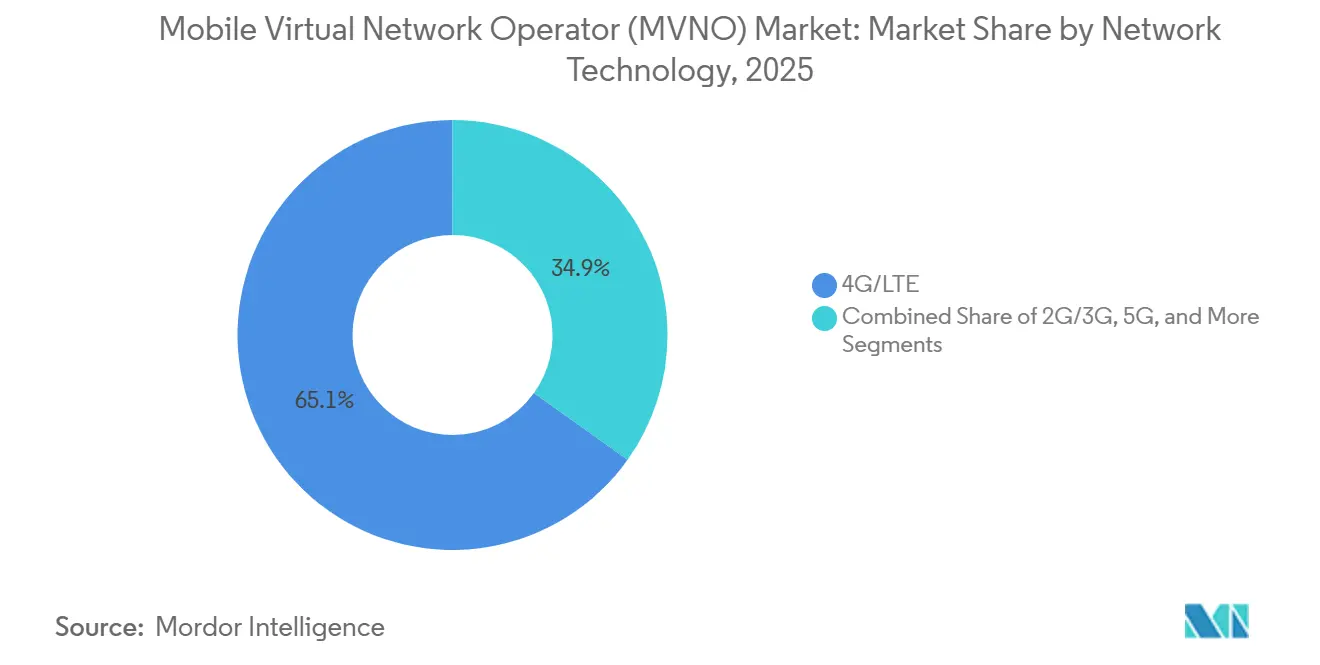

ネットワーク技術別:5Gが低遅延サービスを解放

4G/LTEは2025年の総接続数の65.14%を依然としてカバーしていますが、高容量のミッドバンドスペクトルが高密度な都市クラスターに到達するため、5G回線はCAGR 7.89%で拡大すると予想されています。したがって、5GのモバイルMVNO市場シェアは上昇しますが、料金プレミアムが高い卸売アクセス料金を上回る必要があります。先行者は無制限5Gデータとデバイスファイナンスをバンドルし、マクロ経済の逆風にもかかわらずユーザー当たり平均収益を押し上げています。

レガシーの2Gおよび3Gネットワークは複数の地域でサービス終了スケジュールに近づいており、MVNOは残存するフィーチャーフォン顧客を移行させるか、サービス喪失のリスクを負うかの選択を迫られています。衛星および非地上系統合はまだ初期段階ですが、StarLinkとAST SpaceMobileの容量試験は、海事や鉱業セクター向けのグローバルカバレッジMVNOオファーを示唆しています。衛星の卸売料金が狭帯域Lバンドの既存事業者を下回るかどうかは未解決の問題ですが、この技術はプレミアムニッチを正当化し得る冗長性の優位性を提供します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタルが獲得コストを削減

オンラインおよびデジタル専用サインアップは2025年の新規開通の48.65%を占め、2031年にかけてCAGR 7.23%で推移しています。組み込みビデオKYCを備えたセルフサービスアプリはオンボーディングを5分以内に圧縮し、SIMパッケージング、レジスキャン、物理的な身分証明書を必要とする小売プロセスとは対照的です。リモートeSIMプロビジョニングが在庫・物流コストを回避するため、デジタルチャネルを通じて獲得されるモバイル仮想ネットワーク事業者市場規模は拡大します。

従来の家電量販店は、デバイスのガイダンスが必要な顧客や現金経済でのトップアップバウチャーを必要とする顧客にとって依然として重要です。キャリアのサブブランド店舗はMNOのファイタービランドを展示しますが、特に規制当局が均等な棚スペースを要求する場合はMVNO卸売パートナーも宣伝します。サードパーティの卸売業者と販売代理店は、店舗の存在が信頼の証となる分散した農村地域において依然として不可欠です。デジタル専用ブランドは、eSIM互換性のないスマートフォンを持つ加入者のために、アプリをリモート24時間コールセンターと宅配プラスチックSIMで補完する必要があります。

地域分析

欧州は2025年のグローバルMVNO収益の34.23%を生み出しました。BERECの卸売アクセス指令はMNOにコスト指向の価格設定を義務付け、ドイツ、英国、フランス、イタリア、スペインにわたって数十の価格競争力のある割引ブランドを維持しています。しかし、普及率が高くプリペイドのチャーンが高い状況では、欧州の有機的成長は鈍化しており、事業者は中東欧での買収やIoTへのテーマ的な転換を模索しています。欧州のモバイル仮想ネットワーク事業者市場規模は、したがって緩やかな一桁台の成長に向かう傾向があり、収益性はリーンなクラウドバックエンドとバンドルされたデジタルサービスにかかっています。

アジア太平洋地域は2031年にかけてCAGR 7.45%と最も速い地域軌跡を示す見込みです。インドは2024年にMVNOライセンスを採用し、TRAIの2025年eSIM規則により消費者は数時間以内に乗り換えができるようになり、フィンテックがスーパーアプリにモバイルプランを組み込むことを支援しています。中国は2025年までに50社以上のMVNOにライセンスを付与しましたが、国有キャリアが依然として支配的です。日本と韓国は成熟した競争環境を特徴とし、インドネシアやベトナムなどのASEAN諸国は、現地語でのエンターテインメントストリーミングとデータプランを組み合わせた新規参入者を歓迎しています。スペクトルオークションはネットワーク品質のアップグレードを促進し、それがMVNO再販に適した卸売容量を高めます。

北米はケーブル事業者系MVNO、プリペイド専用ブランド、IoTスペシャリストが混在しています。ComcastとCharterはモバイルをブロードバンドとバンドルし、チャーンを低下させ、追加的なウォレットシェアを獲得しています。卸売アクセスは義務付けられていないため、Verizon、AT&T、T-Mobileとの交渉条件はトラフィックの予測可能性と戦略的整合性にかかっています。カナダは強制的な卸売料金を議論しており、メキシコの連邦電気通信委員会(IFT)は2024年に明示的な価格上限式を採用しました。南米はより小さな基盤から成長しており、インフレに苦しむブラジルではデジタルバンクがSIMを当座預金口座に紐付け、アルゼンチンの経済変動はプリペイド採用を激化させています。中東・アフリカでは、移民向け通話プランが湾岸経済圏で繁栄しており、ケニアの規制当局はモバイルマネーエコシステムを農村郡に拡大するためにMVNO参入を承認しました。国家ブロードバンド計画がオープンアクセスとスペクトル共有フレームワークを奨励する地域では機会が拡大しています。

規制環境

卸売アクセス規制および技術的相互運用性規則は、主要市場全体でMVNOの参入や事業経済性を形作り続けている。欧州では、BERECが2024年に施行された規則により、MNOに対して要求から90日以内にフルMVNOアクセスを提供することを義務付け、デジタルファーストブランドの市場投入時間を短縮する一方、非差別的な卸売プロセスへの監視を強化した。カナダも範囲拡大に動き、CRTCはTelecom Decision 2024-238において、既存事業者に対し、企業向けおよびIoTサービスに関連する制限を卸売MVNOアクセス関税から撤廃するよう命じた。これは、複数回線の企業向けおよびマネージドIoT接続を販売するMVNOに直接影響を与える。

規制当局はまた、マルチホスト型やeSIMベースのモデルに影響を与える運用上の要件を制度化している。インドでは、TRAIが2024年11月に勧告を発出し、Access Service VNOが有線アクセスにおいて論理的分離のセーフガードを備えた上で複数のNetwork Service Operatorから接続を受けることを認めた。これは、仮想オペレーターが複数のホストにまたがる場合のセキュリティと分離への重視の高まりを反映している。2026年5月、ナイジェリア通信委員会(NCC)は、Mobile Virtual Network Operations向けドラフトビジネスルール(バージョン2.0)を公表し、ライセンス範囲、eSIMオンボーディング、およびHNO-MVNO統合に関する期待事項を明確化した。これは、商業的な卸売交渉のみに依存する状況から、明確なオンボーディングおよび統合規則へ移行しつつあることを示しており、コンプライアンス要求が高まる一方で、立ち上げ時の摩擦を減らすことができる。

競争環境

通信業界において、グローバルで5%以上のシェアを持つ単一の事業者は存在せず、市場集中スコアは3となっています。TracFone、Lycamobile、Lebaraは著名な割引ブランドとしてニッチを確立していますが、価格競争にますます巻き込まれています。この動向は、主要なモバイルネットワーク事業者(MNO)が自社のサブブランドを積極的に推進することでさらに激化しています。一方、銀行ブランドのモバイル仮想ネットワーク事業者(MVNO)は、豊富な本人確認(KYC)データベースを活用してマイクロローンのアップセルや国際送金の促進を行っており、金融と通信の融合を浮き彫りにしています。

TruphoneなどのエンタープライズIoTスペシャリストは、ソフトウェアオーケストレーションポータルでの競争とグローバルローミングフットプリントの改善によってポジションを拡大しています。大型トラックフリートや重要な医療機器全体でSIMの一貫性を求める多国籍企業に、そのサービスは響いています。欧州全体では、民族コミュニティに特化したニッチプロバイダーが多言語コールセンターやコミュニティスポンサーシップに支えられて存在感を高め、通信における文化的なつながりを強化しています。

事業者はクラウド導入を通じてますます差別化を図っており、継続的インテグレーションパイプラインとAI駆動のケアソリューションに強い関心を寄せています。チャットボットの統合は極めて重要であることが証明されており、第1層のクエリを巧みに処理しています。これにより、人間のエージェントの負担が軽減され、より複雑な問題に集中できるようになるだけでなく、平均応答時間も大幅に短縮されます。その結果、顧客満足度の主要指標であるネットプロモータースコアが顕著に改善されます。しかし、顧客ロイヤルティのダイナミクスは変化しています。eSIMオンボーディングの登場により、乗り換えコストがほぼゼロに近づき、チャーンのダイナミクスが再形成されています。この顧客移動の新たな流動性は、事業者に戦略の再考を促しています。

モバイル仮想ネットワーク事業者(MVNO)業界リーダー

TracFone Wireless, Inc.

Tesco Mobile Limited

Lycamobile Group

Virgin Mobile (Virgin Media O2)

Giffgaff Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

デジタルオンボーディングとクラウド対応は、大規模なネットワークコア投資を必要とせずに立ち上げて反復できる新しいMVNO提案にとって、短期的な空白地帯を生み出している。2025年にオンラインおよびデジタル専用の申込みが新規開通の48.65%を占める中、eSIM主導の開通、自動化されたKYC、クラウド課金を標準化した事業者は、店舗網の規模ではなく、コンテンツ、保険、フィンテックのバンドルを含む製品パッケージングの速さで競争できるようになる。コストとマージンの状況は依然として卸売条件に依存するため、機会は、2024年に施行されたBERECのスケジュールの下で欧州のように規制当局が最近卸売アクセス義務を強化した市場、およびCRTCのTelecom Decision 2024-238以降のカナダに見られるように、企業向けおよびIoT用途向けに関税範囲が拡大された市場に集中する。

企業向けおよびIoT接続は、複数国にわたる展開を集約し、集中管理を提供できるMVNOにとって、特にコンプライアンスおよび統合要件がより明確になりつつある場合、構造的な拡大領域であり続ける。Ericssonは2025年に世界で32億件のセルラーIoT接続を計上しており、グローバルSIM、ライフサイクル全体にわたる契約、多様化したホスト取り決めによる複数ネットワークの耐障害性を提供するMVNOにとって、より大きな対象基盤を支えている。総合すると、インド(論理的分離を伴う複数NSO接続に関する2024年11月のTRAI勧告)およびナイジェリア(eSIMオンボーディングおよびHNO-MVNO統合を対象とする2026年5月のNCCドラフトビジネスルール)における進化する枠組みは、イネーブルメントプラットフォームや新規参入者が規制当局の定めるガードレールに沿ってオファリングを整合させることができる領域を示している。これにより、銀行ブランドや小売業者主導のMVNOプログラムを含むニッチな立ち上げにおける統合の不確実性が軽減される。

最近の業界動向

- 2026年5月:ナイジェリア通信委員会(NCC)は、Mobile Virtual Network Operations向けドラフトビジネスルール(バージョン2.0)を公表し、ライセンス範囲、eSIMオンボーディング、およびホストネットワークオペレーター(HNO)-MVNO統合要件を明確化した。運用上の期待事項の制度化により、新しいMVNO立ち上げのオンボーディングサイクルが短縮される一方で、技術面およびコンプライアンス面での準備がより重視されるようになる可能性がある。

- 2026年3月:Virgin Media O2はEricssonとの5年間のパートナーシップを延長し、Ericssonを主要なRANパートナーとして位置付け、Virgin Media O2の英国無線ネットワークの大部分を支える体制とした。より大規模なRANの現代化とベンダー主導のネットワーク進化は、ホストネットワークを使用するMVNOにとって卸売容量の特性を改善しうる一方で、商業交渉におけるホストMNOの優位性も強化する。

- 2024年11月:CRTCはTelecom Decision 2024-238を発出し、既存事業者に対し、企業向けおよびIoTサービスに関連する制限を卸売MVNOアクセス関税から撤廃するよう指示した。これにより、規制された卸売の枠組みの下で、MVNOがマネージドIoTおよび企業向けモビリティ用途に対応できる実務上の範囲が拡大し、消費者向けプリペイドを超えたより専門的なMVNOビジネスモデルを支えることになる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、MVNOがエンドユーザーに提供するモバイル接続および関連サービスから得る収益を対象とし、容量はライセンスを持つ移動体通信事業者からリースされ、MVNOが価格設定、パッケージング、および顧客への課金を管理する。

対象範囲の除外事項:端末の転売収益、純粋なWi-Fi専用接続プロバイダー、およびホスト事業者に完全に連結されるモバイル事業者のサブブランドは除外する。

セグメンテーション概要

- 展開モデル別

- クラウド

- オンプレミス

- 運営モード別

- リセラー

- サービスオペレーター

- フルMVNO

- ライトMVNO・ブランドMVNO

- 加入者タイプ別

- コンシューマー

- エンタープライズ

- IoT専用

- アプリケーション別

- 割引

- ビジネス

- セルラーM2M

- メディア・エンターテインメント

- 小売

- ローミング

- 移民

- 通信卸売

- ネットワーク技術別

- 2G/3G

- 4G/LTE

- 5G

- 衛星・非地上系ネットワーク

- 流通チャネル別

- オンライン・デジタル専用

- 従来型小売店

- キャリアサブブランド店舗

- サードパーティ・卸売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

データソース、市場規模測定、および検証

デスクリサーチ

デスクワークは、モバイル契約数、トラフィック成長、通信サービス価格に関するファクトベースを構築し、それをMVNOの活動にマッピングすることから始まる。ITU、OECDのブロードバンドおよび通信指標、各国の通信規制当局の公表資料、世界銀行のデジタル導入データといった公開情報源は、国ごとの定義の整合性を保つ助けとなる。

これらの情報を収益に結びつけるため、事業者の年次報告書、投資家向け資料、プレスリリースを確認して卸売契約や契約者数の開示情報を精査し、信頼できる通信業界団体の最新情報と照合する。必要に応じて、企業財務やインテリジェンス、ニュースや財務情報、特許データベースの有料サブスクリプションを用いて、企業構造、サービスの立ち上げ、製品の位置付けを確認する。また、規制当局によるスペクトルおよび卸売アクセス政策に関する情報も確認し、MVNOが規模を拡大できる領域を把握する助けとする。

ここに記載する情報源はあくまで一例であり、データ収集、仮説の検証、ギャップの明確化のために他の多くの公開資料も使用している。

一次インタビューおよび調査

一次調査は、卸売価格のロジック、ARPUの範囲、そして各地域でMVNOが実際に販売しているプリペイドとポストペイドの比率を検証するために用いられる。MVNOの経営幹部、卸売・ローミング専門家、チャネル側のリーダーなど、さまざまな関係者と対話を行い、APAC、EMEA、アメリカ大陸の間で見解のバランスを取ることで、地域固有の規制やホストネットワーク条件が過度に一般化されないようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):20% | APAC:50% |

| ミドルティア:43% | 機能/部門リーダー:25% | EMEA:29% |

| 小規模プレーヤー:22% | マネージャー:55% | アメリカ大陸:21% |

市場規模測定と予測

モデルは、国別のモバイルサービス収益プールを再構築し、それを現地の卸売アクセス規則の下で実現可能なMVNOシェアでフィルタリングするトップダウン方式から始まる。その後、主要国におけるMVNOのARPUと契約者数のサンプルなど、選択的なボトムアップ確認を用いて結果を裏付けし、プラン価格や卸売コスト範囲に関するチャネル確認とともに、外れ値を補正する。

最も重要な入力要素には、開示されている場合のMVNO契約者数、プリペイドとポストペイドの比率、データ消費傾向に関連するARPUの推移、リテールプラン価格と卸売アクセス価格の差、そしてプランの価値を変化させる4Gおよび5Gカバレッジ拡大のタイミングが含まれる。予測には主にシナリオ分析を用い、専門家の合意によって支持される形で、規制の変化、競争の激しさ、低価格プランに対するマクロ需要に基づいて導入率と価格経路を調整する。開示情報が欠落している場合は、類似の規制条件および所得水準を持つ比較可能な市場からのプロキシ普及率を用いてギャップに対応し、インタビューでのフィードバックを踏まえて再確認した上で最終的な合計値を確定する。

データ検証と更新サイクル

推計値は、モバイルサービス収益総額、契約数およびトラフィックの傾向、算出されたARPUが現実的な市場範囲内にあるかどうかなど、独立した複数の指標を用いた三角検証によって検証される。ある国の出力値が対応する要因なく急激に変動した場合、仮定を見直し、他国と比較し、承認前に第二の分析担当者による確認を通じて修正する。

本レポートは年1回更新され、新たな卸売アクセス規制、大規模なMVNOの統合、または重要な価格変動など、大きな事象が発生した場合には随時更新を行う。提供前には、最新の公開発表および関連する市場動向が数値に反映されていることを確認する最終チェックを実施する。

Mordor Intelligenceによるモバイル仮想ネットワーク事業者(MVNO)市場規模と他の公表推計値との比較

公表されているMVNO市場の数値は、収益の境界の扱い方が調査によって異なることや、基準年や通貨のタイミングが異なることから、必ずしも一致しない。当社の分析では、こうしたギャップの主な要因は、通常、MVNO収益として計上されるものと隣接する通信収益との区分の仕方、およびプラン価格が変化する中でのARPUと契約者数成長の予測方法にある。

卸売アクセスの範囲規則を確認し、通信専門家とともにARPUおよび契約者数の前提を更新することで、Mordor Intelligenceは数値をMVNOが課金するサービス収益に結びつけ、端末販売やホスト事業者のサブブランド収益を混在させることを避けている。一部の推計は、価格上昇のペースがより速い、あるいはより遅い経路に依拠している場合や、地域固有の規制やMVNOイネーブルメントの成熟度を反映しない単一のグローバル成長率を適用している場合もある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論におけるギャップ |

|---|---|---|

| Mordor Intelligence | 79.97億米ドル(2026年) | |

| グローバルコンサルティングA | 94.80億米ドル(2025年) | 異なる基準年を使用し、複数のMVNO運用モデルおよび契約タイプを混合することで、国ごとにMVNOが課金するサービスと隣接する通信収益を明確に区分せずに、より広範な収益プールを取り込む可能性がある。 |

| 業界出版社B | 93.63億米ドル(2025年) | モデルを2025年を基準年として固定し、より平滑化されたグローバル成長曲線を適用しており、地域や年によって卸売価格や規制上のアクセスが大きく変化する市場を過度に平均化する可能性がある。 |

この表は、予測上の前提が適用される以前から、タイミングと範囲の選択がばらつきの大部分を説明していることを示している。明確な契約数とARPUのロジックから需要プールを構築し、それを卸売アクセス条件と照合することで、その結果はより再現しやすく、計画策定の議論においても擁護しやすいものとなる。

レポートで回答される主要な質問

2026年のモバイル仮想ネットワーク事業者市場の規模はどのくらいですか?

モバイル仮想ネットワーク事業者市場規模は2026年に797億7,000万米ドルに達しました。

2031年にかけてのMVNO収益のCAGRはどのくらいですか?

同セクターは2031年までに1,094億8,000万米ドルに達するCAGR 6.48%を記録すると予測されています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域がインド、中国、ASEANの需要に牽引され、予測CAGR 7.45%でリードしています。

MVNOの有効化にクラウドプラットフォームが好まれる理由は何ですか?

クラウド課金とコアネットワーク機能は即座にスケールアップでき、設備投資を削減し、加入者急増時の製品ローンチを加速します。

MVNOのマージンを最も脅かす要因は何ですか?

ホストネットワークの卸売料金の引き上げとファイタービランドによる価格競争が粗利益率を圧縮しており、特に成熟した欧州市場で顕著です。

5G MVNO接続はどのくらいの速さで拡大していますか?

低遅延アプリケーションとプレミアムデータバンドルが普及するにつれ、5G回線はCAGR 7.89%で増加すると予測されています。

最終更新日: