アジア太平洋地域のモバイル仮想ネットワーク事業者市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

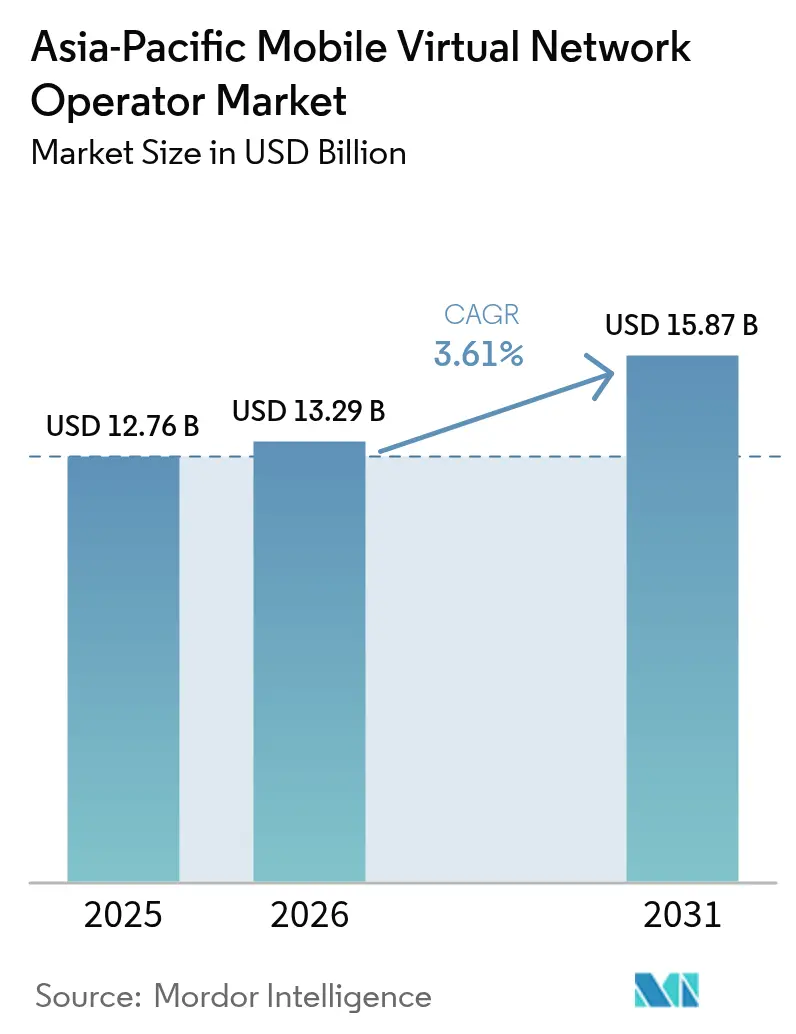

| 基準年の市場規模 (2025) | 12.76 十億米ドル |

| 市場規模 (2026) | 13.29 十億米ドル |

| 市場規模 (2031) | 15.87 十億米ドル |

| 成長率 (2026 - 2031) | 3.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のモバイル仮想ネットワーク事業者市場分析

アジア太平洋地域のモバイル仮想ネットワーク事業者市場規模は、2025年の127億6,000万USDから2026年には130億2,900万USDへと成長し、2026年〜2031年の年平均成長率3.61%で2031年までに158億7,000万USDに達すると予測されています。規制当局による生体認証SIM義務化、卸売料金の引き下げ、およびオープンRANへの移行が価値創造を再構築しており、企業向けIoT需要と衛星バックホールが新たなアドレサブルニッチを開拓しています。日本や韓国のようにコストベースの卸売規制を積極的に推進する市場では、フルMVNOの規模拡大が加速している一方、マレーシアやフィリピンのように価格が硬直的な国ではマージン圧縮が生じています。激化する価格競争によりコンシューマーARPUは低水準に抑えられていますが、複数年にわたるIoTおよびプライベート5G契約が企業向け事業者の収益可視性を高めています。一方、スーパーアプリおよびフィンテックバンドルは通信接続をエンベデッド型ロイヤルティ機能として再定義し、顧客獲得コスト構造を変化させています。

主要レポートのポイント

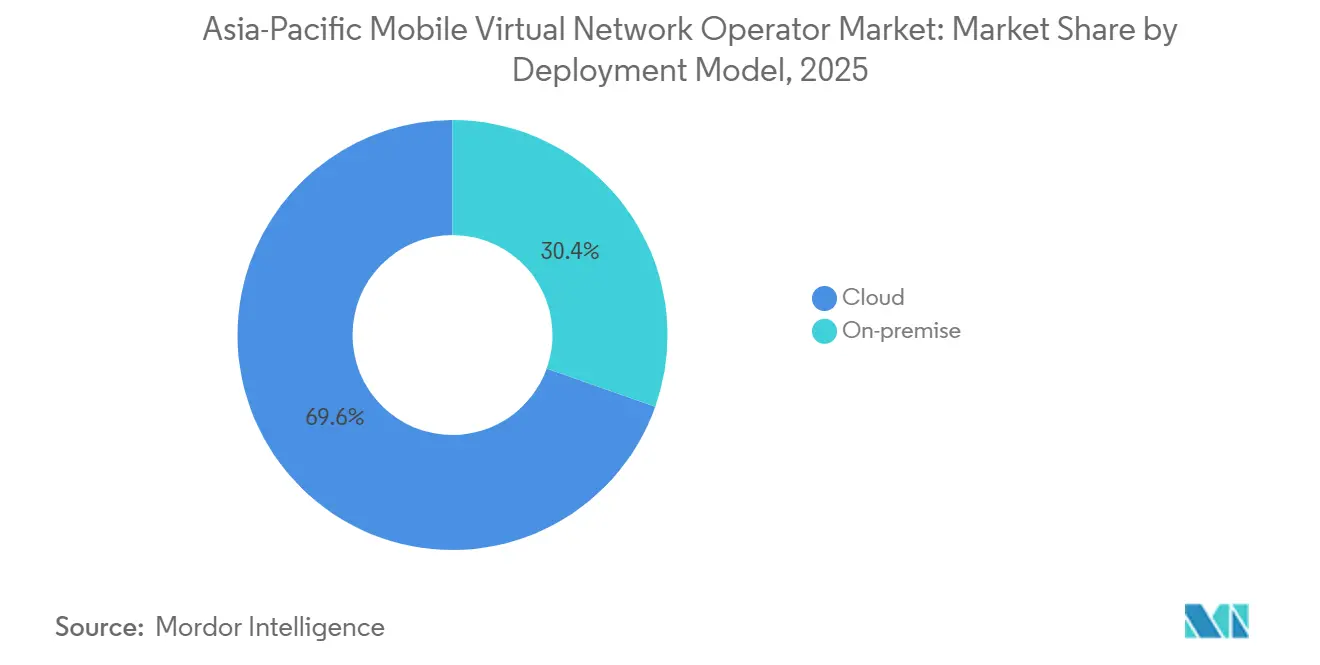

- 展開モデル別では、クラウドが2025年のアジア太平洋地域MVNOの収益シェアの69.58%を占め、オンプレミスは2031年までに年平均成長率3.76%で拡大する見込みです。

- 運営モード別では、ライトおよびブランドMVNOが2025年のアジア太平洋地域のモバイル仮想ネットワーク事業者市場シェアの56.62%を占め、フルMVNOは2031年まで年平均成長率5.17%で拡大しています。

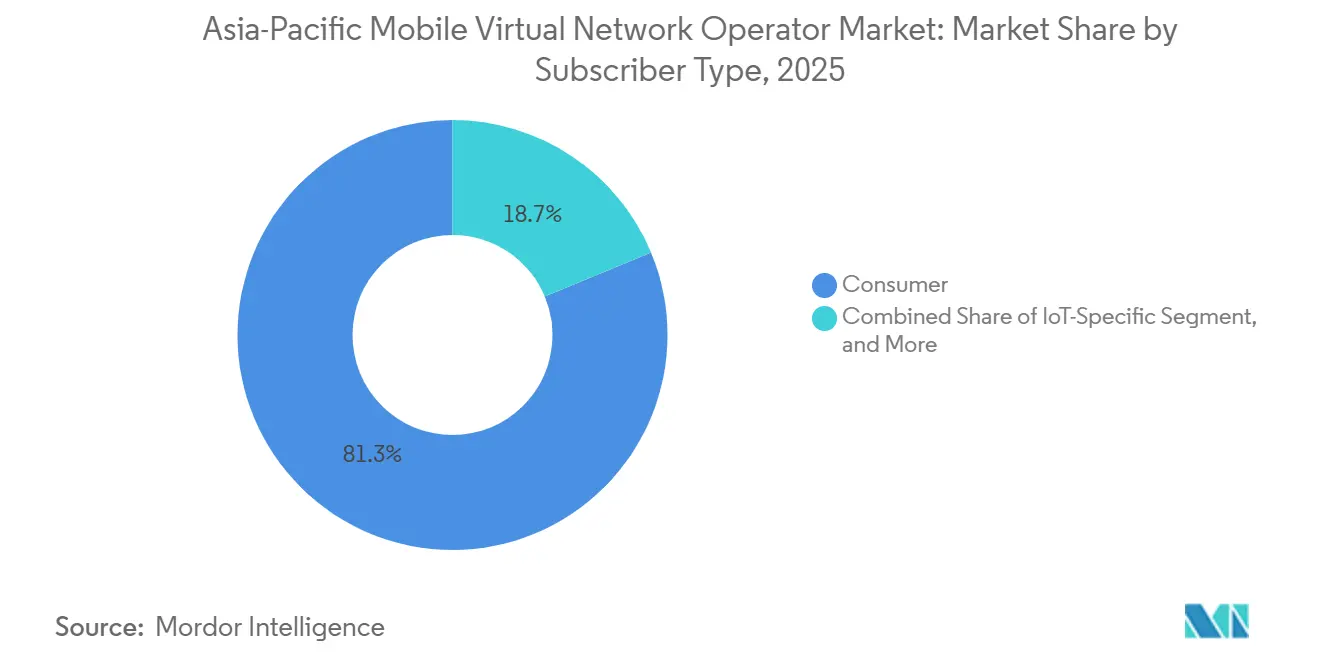

- 加入者タイプ別では、コンシューマー回線が2025年のベースの81.27%を占め、IoT専用接続は2031年まで年平均成長率7.84%で成長しています。

- アプリケーション別では、ディスカウントサービスが2025年の収益シェアの41.27%でトップを占め、セルラーM2Mは2031年まで年平均成長率5.42%で成長する見込みです。

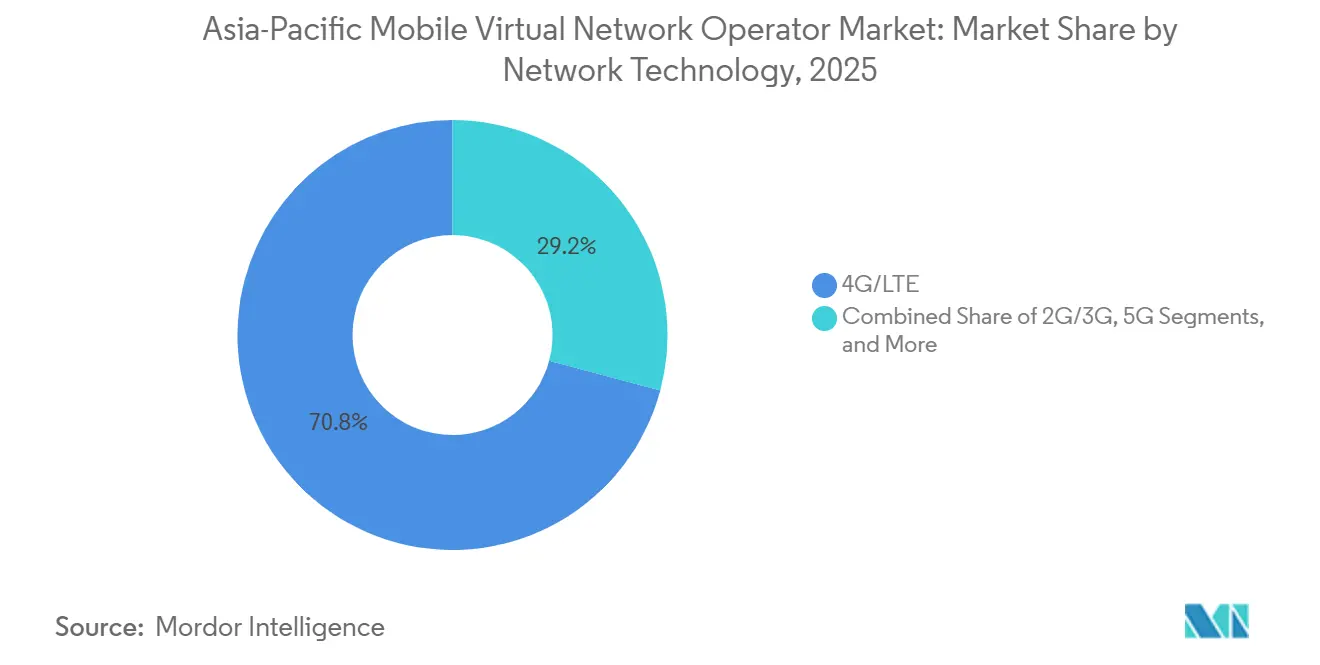

- ネットワーク技術別では、4GおよびLTEが2025年のアジア太平洋地域のモバイル仮想ネットワーク事業者市場規模の70.84%を占め、衛星およびNTNリンクは年平均成長率8.49%で拡大すると予測されています。

- 流通チャネル別では、オンラインおよびデジタル専用チャネルが2025年のアジア太平洋地域MVNO市場シェアの56.38%を占め、年平均成長率3.91%で拡大する見込みです。

- 国別では、中国が2025年に31.53%のシェアでトップを占め、ベトナムは2031年まで最速の年平均成長率8.07%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域のモバイル仮想ネットワーク事業者市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な5G展開、ネットワークスライシングによるサービス差別化 | +0.9% | 韓国、日本、オーストラリア、シンガポール | 中期(2〜4年) |

| IoT接続の急増による企業向けMVNOの創出 | +0.7% | 日本、中国、シンガポール | 長期(4年以上) |

| スマートフォン普及率の上昇とデジタル専用獲得モデル | +0.6% | インド、ベトナム、フィリピン、インドネシア | 短期(2年以内) |

| フィンテックおよびスーパーアプリによるモバイルプランのバンドル化 | +0.5% | シンガポール、マレーシア、ベトナム、フィリピン、インド | 中期(2〜4年) |

| オープンRANによる卸売コストの低下 | +0.4% | 日本、オーストラリア、インドネシア | 長期(4年以上) |

| プライベート5GおよびB2B2Xパートナーシップによる産業垂直分野への展開 | +0.3% | オーストラリア、日本、ニュージーランド、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な5G展開、ネットワークスライシングによる差別化

ネットワークスライシングは、規制当局がMNOに対してフルMVNOへの高度な機能開放を義務付けるにつれ、実験室での試験から商業的なスケールアップへと移行しています。2025年3月に発行された日本の改訂ガイドラインはMVNOへの協調的スライシングアクセスを義務付けており、2025年6月には最初のMVNO番号割り当てが実現しました。[1]総務省、「MVNOネットワークスライシングアクセスに関する改訂ガイドライン」、soumu.go.jp 韓国は2025年1月に卸売データ価格を36%引き下げ、高トラフィックのフルMVNOを優遇するボリュームディスカウントを重ねて導入しました。[2]コリアヘラルド、「政府がMVNO卸売料金を36%引き下げ」、koreaherald.com Mineoの2026年1月のフルMVNO開始はコア機能の制御を可能にし、ブランドが差別化されたQoSティアを提供できるようにしています。台湾でのエリクソンとFar EasToneによるライブエンタープライズスライス、およびVodafone Ideaのインドでのトライアルもさらにマネタイズ可能なユースケースを実証しています。これらの進展はプルーフオブコンセクトサイクルを短縮し、レイテンシーに敏感な垂直分野からの収益を前倒しにしています。

IoT接続の急増による企業向けMVNOの創出

産業クライアントが予測可能なライフタイム価格とグローバルローミングを求めるにつれ、セルラーM2M回線はコンシューマーSIMよりも速く成長しています。Soracomの2025年5月の丸紅との合弁会社設立と2026年3月のSGP.32ハイパーバイザーの先行予約は、マルチキャリアeSIMオーケストレーションがロックインリスクを低減する方法を例示しています。[3]Soracom、「SGP.32コネクティビティハイパーバイザーの発売」、soracom.io 1NCEの1〜2.50USDのライフタイム定額プランは月次請求の煩雑さを解消します。SingtelのfloLIVEとの提携はハードウェア内に接続性を組み込み、事業者をB2B2Xプラットフォームへと転換させます。MaxisとSmart Communicationsはマレーシアとフィリピンで同様のアライアンスを構築しており、産業用IoT MVNOが長期契約と安定した収益を確保することを証明しています。

スマートフォン普及率の上昇とデジタル専用モデル

スマートフォンの高い普及率と電子KYCの義務化フレームワークにより、顧客1人あたり10USD未満でアプリベースのオンボーディングが可能になっています。SIMBAはデジタルチャネルにほぼ完全に依存することで、2年以内にシンガポールで10%超のシェアを獲得しました。Circles.Lifeは2025年2月に1テラバイトの5Gプランとクロスボーダー「ボーダーレス」サービスを展開し、小売オーバーヘッドが排除された際の迅速な機能反復を示しました。インドネシア、マレーシア、韓国は2026年初頭までに顔認証に移行し、物理店舗への依存をさらに削減します。しかし、IIJの2025年10月の日本でのKYCアップグレードは、コンプライアンスコストが上昇する可能性を示しており、デジタルネイティブ企業はスムーズなオンボーディングと不正防止のバランスを取ることを余儀なくされています。

フィンテックおよびスーパーアプリによるモバイルプランのバンドル化

スーパーアプリは決済エコシステム内にユーザーを留めるために通信を統合しています。Grabの2025年9月のAlipay+との提携はクロスボーダーQR決済を同期させ、モバイルデータをロイヤルティ特典として位置付けています。[4]Grab、「Alipay+パートナーシップによるクロスボーダーQR受け入れの拡大」、grab.com OCBCバンクは2025年11月に8つの地域ウォレットを追加し、チェックアウト時に接続性をアップセルできる単一のレールを構築しました。[5]OCBCバンク、「OCBCデジタルウォレット統合」、ocbc.com LG Uplusは公共交通機関の割引とIPTVバンドルをU+MobileのSIMに連携させ、日常生活への統合が粘着性を高めることを証明しています。決済と接続性が融合するにつれ、MVNOはフィンテックブランドのホワイトラベルイネーブラーへと変容し、マーケティング費用は単独広告よりもエコシステムパートナーシップへとシフトしています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高止まりする卸売料金によるマージン圧縮 | -0.6% | マレーシア、フィリピン、インドネシア、広域地域 | 短期(2年以内) |

| 価格主導の競争による超低ARPUと高チャーン | -0.5% | 中国、ベトナム、インド | 中期(2〜4年) |

| AIベースのKYCおよび不正防止コンプライアンスコスト | -0.3% | インドネシア、マレーシア、タイ、韓国 | 短期(2年以内) |

| 衛星MVNOに対する不確実なスペクトラム料金 | -0.2% | インド、フィリピン、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高止まりする卸売料金によるマージン圧縮

卸売料金はMVNO収益の60〜70%を占めることが多く、日本と韓国以外の規制当局がコストベースのベンチマークを強制することはほとんどありません。ベトナムのMVNO ARPUは2.00〜2.80USDであり、MNOレベルの半分以下ですが、それでも採算の取れないマージンにより事業者が撤退しています。[6]ベトナム情報通信省、「電気通信法2023年」、mic.gov.vn タイのNTは2025年8月にスペクトラム期限切れとローミングコストの上昇を理由にこのセグメントから撤退しました。中国のMVNO収益は2025年第1〜第3四半期に20%超減少し、利用量も落ち込み、収益上限の低下と固定的な投入コストという二重の圧迫を浮き彫りにしています。規制改革がなければ、スライシング、IoTプラットフォーム、ブランドマーケティングへの資本は制約されたままとなります。

価格主導の競争による超低ARPUと高チャーン

ディスカウントMVNOは既存事業者を頻繁に下回る価格を設定し、持続不可能な水準まで料金を押し下げ、チャーンサイクルを引き起こしています。中国の2025年の音声およびSMSトラフィックの30%超の減少はコモディティ化を裏付けています。[7]中国情報通信研究院、「MVNO市場パフォーマンス2025年第1〜第3四半期」、caict.ac.cn IIJmioの2026年2月の1,600円への価格リセットはシェア維持を目的としていますが、マージンの余裕を削っています。Circles.Lifeの2026年のプラットフォーム料金引き上げは、競合他社が価格を維持した場合にチャーンリスクをもたらします。マレーシアの普及率147%にもかかわらず5.1USDで横ばいのARPUは、競争が収益よりもマルチSIM所有を拡大させていることを示しています。継続的な価格値引きはライフタイムバリューを侵食し、MVNOをボリューム主導の戦略へと追い込んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドサービスが優位性を強化

クラウドベースの実装が2025年のアジア太平洋地域のモバイル仮想ネットワーク事業者市場シェアの69.58%を占めました。Transatelの2025年11月のOracleの5G SAコア採用は、クラウドオーケストレーションがローンチサイクルを短縮する方法を示しました。SoracomのSGP.32ハイパーバイザーはリアルタイムのキャリア切り替えを可能にし、弾力性を強調しています。クラウドに関連するアジア太平洋地域のモバイル仮想ネットワーク事業者市場規模は、ハイパースケーラーが既存のIaaSフットプリントに通信APIをバンドルするにつれ、年平均成長率3.76%で拡大すると予測されています。オンプレミスはCentrePortのニュージーランド港湾ネットワークのような主権または重要インフラのワークロードに引き続き関連性を持ちますが、エッジワークロードをローカルに保ちながら加入者管理をパブリッククラウドにオフロードするハイブリッドモデルが普及しています。コスト回避、より迅速なスケーリング、ベンダー非依存のオープンRANスタックがクラウドのリーダーシップを維持し、プロプライエタリアプライアンスベンダーを圧迫し続けるでしょう。

第2世代の展開では、Rakuten Mobileの2026年3月のSamsungとの取引に見られるように、クラウドコアと分解型ラジオが結合されています。地域のMVNEは現在、小規模ブランドが数日で新しいスライスを立ち上げられる「ネットワークアズコード」ポータルを提供しており、MNOエンジニアリングのバックログへの依存を低減しています。その結果、参入障壁が下がり、コンテンツバンドル、移民コミュニティ、またはB2B垂直分野をターゲットとするニッチなMVNOの立ち上げが促進されています。しかし、サードパーティのパブリッククラウドへの依存はOPEXを設備投資から継続的な支出へとシフトさせ、規模と自動化を重視するソフトウェア的なマージンプロファイルへと誘導しています。

運営モード別:フルMVNOが戦略的制御を獲得

ライトおよびブランドMVNOは低い資本要件により2025年に56.62%のシェアを保持していますが、ブランドが差別化されたQoSを追求するにつれ、フルMVNO回線は年平均成長率5.17%で増加しています。Japan Communication Inc.は2025年のスライシングガイドラインに基づき最初の専用番号範囲を確保し、より深いインフラ制御に対する規制当局の支持を示しました。フルモード運営に帰属するアジア太平洋地域のモバイル仮想ネットワーク事業者市場規模は、韓国のボリューム連動割引が独自のコアを管理するエンティティを優遇するにつれ拡大するでしょう。2026年3月に設立されたグローバルMVNOコンソーシアムは協調的な購買力を示しており、小規模事業者がコストを共有しながらもフルコア機能にアクセスできるようにしています。

スタックの上位に移行するブランドは、ゲーミング、遠隔医療、またはAR/VR向けのアプリケーション固有のスライスを構築し、プレミアムニッチを開拓できます。しかし、設備投資の負担はソフトウェアライセンス、サイバーセキュリティ、および24時間365日のNOCスタッフィングへと移行し、多くの従来型リセラーMVNOが専門知識を欠く分野となっています。その結果、超低価格小売で競争する資本軽量型リセラーと、企業および垂直分野の機会をマネタイズする資本集約型フルMVNOという二層構造の市場が形成される可能性があります。規模の経済が二極化するにつれ、中間的なサービスオペレーターモデルは縮小するかもしれません。

加入者タイプ別:エンタープライズとIoTがミックスを変革

コンシューマーアカウントが2025年の加入数の81.27%を占めていましたが、IoT回線は年平均成長率7.84%で最も速く成長しています。物流、公益事業、製造業からの複数年契約はチャーンを低減し、EBITDAマージンを向上させます。IoTプラットフォームに関連するアジア太平洋地域のモバイル仮想ネットワーク事業者市場規模は、資産減価償却サイクルに合致した1NCEのライフタイム定額ビジネスモデルから恩恵を受けています。LG UplusがIPTVと交通割引をパッケージ化するにつれ、エンタープライズ向け音声およびデータバンドルも牽引力を増し、顧客をエコシステムサービスに囲い込んでいます。

逆に、生体認証確認が義務化されるにつれ、コンシューマー向けディスカウントブランドは獲得コストの上昇に苦しんでいます。デジタルオンボーディングは店舗費用を削減しますが、マーケティング予算を注目競争が激しいオンラインチャネルへと押し込みます。乖離する経済性は多くのMVNOをB2B2X関係へのピボットへと駆り立て、マスマーケットのコンシューマーセグメントを少数の規模プレーヤーに集中させるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

アプリケーション別:ディスカウントが依然トップ、M2Mが加速

ディスカウントサービスが2025年の収益シェアの41.27%を占め、中国、ベトナム、インドの価格感応度の高いセグメントに支えられています。しかし、セルラーM2Mは2031年まで年平均成長率5.42%で成長すると予測されており、高マージンの定期接続が追加されます。エンタープライズ調達チームはデバイスごとの定額価格をますます好み、Soracomのハイパーバイザーのようなプラットフォームがグローバルな展開を容易にし、サイロ化されたMNOローミングパックよりもMVNOを魅力的にしています。Rakuten MobileのU-NEXTバンドルに例示されるメディアおよびエンターテインメントとの提携は、同等のトラフィックコスト上昇なしにARPUを向上させるコンテンツ差別化要因を示しています。リテールおよび移民向けアプリケーションはニッチながらも回復力があり、アフィニティマーケティングを活用しています。

それでも、ディスカウント分野での無制限データプロモーションは、特にスペクトラム料金が上昇する場合にネットワークコスト回収を困難にしています。一部のブランドはフェアユース制限とプラットフォーム料金サーチャージで対応していますが、代替品が豊富な場合は解約リスクが残ります。M2Mの予測可能なデータエンベロープとSLAに連動したプレミアムは、エンタープライズ関係の戦略的重要性を高めています。

ネットワーク技術別:LTEが支配的だが衛星が高度を上げる

4GおよびLTEセグメントが2025年のアジア太平洋地域のモバイル仮想ネットワーク事業者市場シェアの70.84%を占め、設置済みハンドセットベースと連続したミッドバンドスペクトラムを反映しています。衛星および非地上系ネットワークは最も急速に成長しており、事業者が島嶼、砂漠、海上航路へのカバレッジを拡大するにつれ、2031年まで年平均成長率8.49%で拡大しています。Smart Philippinesは2025年第4四半期に1,120万台の5Gデバイスを記録し、都市部データユーザーに対するミッドバンド5Gの牽引力を裏付けています。Telstraの2025年6月の衛星メッセージングサービス開始は、低軌道衛星リンクが地上系フォールバックなしに緊急テキストを伝送できることを証明しました。インドの規制当局は衛星スペクトラム料金を調整後総収益の4%に上限設定し、宇宙対応MVNOモデルの参入障壁を下げる先例を作りました。

事業者が3Gバンドを廃止するにつれ、再農場化されたスペクトラムが4Gおよび5Gスタンドアロンコアに流入し、MVNOが産業自動化向けに10ミリ秒未満のレイテンシーを提供できるようにしています。Circles.Lifeは2025年2月に5Gスタンドアロンを有効化し、ホストネットワークが新しいラジオスライスを公開した際にデジタル専用ブランドがファーストムーバーになれることを示しました。Optusは2025年6月に5Gスタンドアロン固定無線アクセスを卸売パートナーに開放し、MVNOに農村ブロードバンド向けの速度ティアツールを提供しました。Globeの2026年1月のフィリピンでのStarlinkの有効化は、アクセス困難な地方のバックホール経済性を変えました。これらの動きは総合的にネットワークオプションを多様化し、単一の技術ボトルネックが将来の成長を制約するリスクを低減しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

流通チャネル別:デジタル専用が実店舗を凌駕

オンラインおよびデジタル専用ルートが2025年の新規加入の56.38%を獲得し、アジア太平洋地域のモバイル仮想ネットワーク事業者市場シェアの最大部分を占め、2031年まで年平均成長率3.91%で成長すると予測されています。シンガポールのSIMBAは2024年半ばまでにアプリファーストモデルで50万ユーザーを突破し、1回線あたりの獲得コストを10USD未満に抑えました。2026年3月から韓国で施行される生体認証SIM登録規則とインドネシアでのパイロット試験により、リモートオンボーディングが可能になり、店舗訪問の必要性がさらに低減されます。Circles.Lifeは2025年2月に1テラバイトの5Gプランとボーダーレスローミングパックをバンドルし、大容量データオファーが完全にアプリ内で販売できることを証明しました。IIJは2026年1月にKYCワークフローを更新し、顔認証とチップ読み取りを追加しましたが、コンプライアンス費用は増加したものの不正関連のチャーンは削減されました。

現金中心の人口は実店舗の関連性を維持しているため、ハイブリッド戦術はコンビニエンスストアにスターターキットを配置しながらチャージをデジタルウォレットへとシフトさせています。マレーシアのMaxisは2025年8月に中国移動CMlinkと提携し、電子機器小売業者を通じて在外居住者の買い物客にリーチした後、オンラインでのチャージへと誘導しています。交通ハブのポップアップキオスクは旅行者向けSIMの衝動買いを促進し続けていますが、eSIM対応スマートフォンが物理的な在庫を段階的に廃止し、小売業者がデバイスバンドルに集中できるようにしています。顔認証KYCの義務化は1回線あたりの有効化コストを引き上げますが、信頼性も構築し、ユーザーが家族回線やコンテンツバンドルを追加する際のバスケットサイズを増加させます。その結果、デジタルファーストのMVNOは、低タッチ獲得と選択的な小売プレゼンスを組み合わせ、銀行口座を持たない顧客やラストマイル顧客にリーチするハイブリッドセラーへと進化しています。

地理的分析

中国は2025年のアジア太平洋地域のモバイル仮想ネットワーク事業者市場シェアの31.53%を支配しましたが、そのMVNOセグメントは同年第1〜第3四半期に4,604万ユーザーを報告し、音声およびSMSトラフィックが30%超減少し、収益が20%超落ち込み、利益が30%超低下しました。持続的な卸売料金と価格主導の競争が粗利益率を圧縮し、ネットワークスライシングアップグレードへの再投資を制限しています。それでも、設置済みスマートフォンベースと政府の産業IoT推進は、スマートファクトリーと物流ハブをターゲットとする企業向けMVNOの立ち上げを引き続き引き付けています。

ベトナムは最も急速に成長している地域であり、競争促進法と通達08/2024が非差別的な卸売料金を義務付けるにつれ、2031年まで年平均成長率8.07%で拡大しています。2025年4月時点で5つの活動中のMVNOが265万回線を提供しており、これは全国モバイル加入者の2.1%に過ぎず、デジタル専用参入者に十分な余地を残しています。MVNOユーザー1人あたりの平均収益は月額5万〜7万ベトナムドン(2.00〜2.80USD)であり、MNOレベルの約3分の1ですが、相互接続に関する義務的な価格下限が貢献マージンの安定化に役立っています。規制当局はまた、2029年から始まる6Gパイロットへの支持を示しており、MVNOがレガシーネットワークを飛び越えてネイティブクラウドコアを展開できる可能性があります。

日本と韓国は規制が規模をどのように誘導するかを示しています。日本のMVNOベースは2025年9月に1,382万9,000回線と全体市場シェアの6%に達し、国内MVNO加入者の32.8%を占めるIIJが主導しています。改訂された相互接続規則はホスト事業者にネットワークスライシングAPIの開放を義務付けており、Mineoは2026年1月にそれらの権利を活用するためにフルMVNOとなりました。韓国は2025年6月に科学技術情報通信部が卸売データ料金を36%引き下げ、5万テラバイト超で最大25%削減するボリュームディスカウントを導入した後、MVNO回線が1,000万を突破しました。LG Uplusだけで2025年に900万5,000人のMVNOユーザーを追加し、7年連続で二桁成長を記録しました。これらの対照的な政策モデルは、コストベースの卸売義務化がMVNO普及の加速とネットワークスライシングサービスへの移行の促進と相関していることを示しています。

競争環境

競争は中程度に分散しています。ライトおよびブランド事業者が依然として2025年収益の56.62%を占めていますが、フルMVNOはクラウドコアとオープンRANラジオを展開してサービス品質を差別化するにつれ、最も速く規模を拡大しています。日本では、IIJが2026年2月に15ギガバイトプランを1,600円(10.67USD)に再価格設定しながら月次チャーンを1.5%未満に維持することでリーダーシップを持続しました。Rakuten Mobileは2025年度に1,000万加入者でEBITDAの損益分岐点を達成し、その後2026年3月のSamsungオープンRANサプライ契約を通じてベンダーを多様化し、サイトあたりのコストを削減しました。

韓国はボリューム主導の経済性を浮き彫りにしています。LG Uplusは2025年5月にモバイルサービスバンドルをインターネットおよびIPTVに結び付け、2025年4月にK-Passの交通割引を重ねて導入し、クロスプロダクトの粘着性を高め、バンドルユーザー1人あたりの平均収益をスタンドアロン回線より15%上回らせました。一方、KT M Mobileは2026年1月にホスト提供のボリュームリベートを活用して競合他社の料金を下回ることで190万加入者を突破しました。東南アジアでは、Circles.Lifeが生体認証KYCコストの上昇を相殺するため、2026年2月1日にプラットフォーム料金をSGD 0.30からSGD 0.70(0.22〜0.52USD)に引き上げましたが、競合他社はまだこれに追随していません。

IoT中心のスペシャリストが収益性の高いニッチを開拓しています。SoracomとMarubeniは2025年5月にアジア全域の産業用接続を拡大するため51対49の合弁会社を設立し、1NCEの1〜2.50USDのライフタイム定額モデルは物流および公益事業における資産トラッカーの展開を獲得しました。Transatelの2025年11月のOracle 5Gスタンドアロンコアは現在、自動車OEM向けにマルチキャリアeSIMプロファイルをオーケストレーションし、コネクテッドカープログラムのローミングリスクを低減しています。2026年3月に立ち上げられたグローバルMVNOコンソーシアムのような統合者は、Jersey Telecom、MVNE Pty、MDS Global、Ycorpにわたる卸売需要を集約し、インフラを重複させることなくフルMVNOに近い経済性を交渉しています。

アジア太平洋地域のモバイル仮想ネットワーク事業者業界リーダー

Circles.Life (Liberty Wireless Pte Ltd)

Tune Talk Sdn. Bhd.

Red One Network Sdn. Bhd.

Amaysim Mobile Pty Ltd

Kogan Mobile Operations Pty Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:SoracomがマルチキャリアのeSIMオーケストレーションを可能にするSGP.32コネクティビティハイパーバイザーの先行予約を開始。

- 2026年3月:グローバルMVNOコンソーシアムが卸売需要を集約しフルMVNO経済性を確保するために発足。

- 2026年3月:Rakuten MobileがSamsungと5Gオープン RANサプライ契約を締結し、ベンダーミックスを多様化。

- 2026年2月:Telkomselが国家試験に合わせてインドネシア全土で顔認証SIM登録を導入。

アジア太平洋地域のモバイル仮想ネットワーク事業者市場レポートの範囲

アジア太平洋地域のモバイル仮想ネットワーク事業者(MVNO)市場は、市場で事業を展開するさまざまなプレーヤーが提供するMVNOサービスから生み出される収益に基づいて定義されています。分析は二次調査および一次調査を通じて収集された市場インサイトに基づいています。市場はまた、ドライバーおよび制約要因の観点から成長に影響を与える主要要因もカバーしています。

アジア太平洋地域のモバイル仮想ネットワーク事業者市場レポートは、展開モデル(クラウドおよびオンプレミス)、運営モード(リセラー、サービスオペレーター、フルMVNO、ライト/ブランドMVNO)、加入者タイプ(コンシューマー、エンタープライズ、IoT専用)、アプリケーション(ディスカウント、ビジネス、セルラーM2M、メディアおよびエンターテインメント、リテール、ローミング、移民、通信卸売)、ネットワーク技術(2G/3G、4G/LTE、5G、衛星/NTN)、流通チャネル(オンライン/デジタル専用、従来型小売店、キャリアサブブランド店舗、サードパーティ/卸売)、および地域(中国、インド、日本、ベトナム、マレーシア、フィリピン、シンガポール、韓国、アジア太平洋地域その他)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| クラウド |

| オンプレミス |

| リセラー |

| サービスオペレーター |

| フルMVNO |

| ライト/ブランドMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| メディアおよびエンターテインメント |

| リテール |

| ローミング |

| 移民 |

| 通信卸売 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン/デジタル専用 |

| 従来型小売店 |

| キャリアサブブランド店舗 |

| サードパーティ/卸売 |

| 中国 |

| インド |

| 日本 |

| ベトナム |

| マレーシア |

| フィリピン |

| シンガポール |

| 韓国 |

| アジア太平洋地域その他 |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー |

| サービスオペレーター | |

| フルMVNO | |

| ライト/ブランドMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| メディアおよびエンターテインメント | |

| リテール | |

| ローミング | |

| 移民 | |

| 通信卸売 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランド店舗 | |

| サードパーティ/卸売 | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| ベトナム | |

| マレーシア | |

| フィリピン | |

| シンガポール | |

| 韓国 | |

| アジア太平洋地域その他 |

レポートで回答される主要な質問

2031年までのアジア太平洋地域のモバイル仮想ネットワーク事業者市場の予測規模は?

市場は2026年から年平均成長率3.61%で拡大し、2031年までに158億7,000万USDに達すると予測されています。

最も速く成長している加入者セグメントはどれですか?

IoT専用接続は、グローバルなライフサイクルに合致した接続性に対するエンタープライズ需要に支えられ、年平均成長率7.84%で拡大しています。

フルMVNOが牽引力を得ているのはなぜですか?

日本と韓国におけるネットワークスライシングに関する規制義務化とボリューム連動割引が、ブランドに差別化されたQoSのための独立したコアの運営を促しています。

衛星ネットワークはMVNOの成長にどのような影響を与えていますか?

StarlinkやTelstraなどのプロバイダーによる端末直接接続型衛星サービスが農村部および海上ゾーンのカバレッジを追加し、地上系フットプリントを超えてアドレサブル市場を拡大しています。

MVNOの収益性を制限する可能性のある主要な制約要因は何ですか?

特にコストベースの規制がない市場では、高止まりする卸売料金が収益の最大70%を消費し、マージンを圧縮する可能性があります。

2031年まで最も速いMVNO成長を記録すると予想される国はどこですか?

非差別的な卸売価格規則に支えられたベトナムが、年平均成長率8.07%で成長すると予測されています。

最終更新日: