スウェーデン モバイル仮想ネットワーク事業者(MVNO)市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

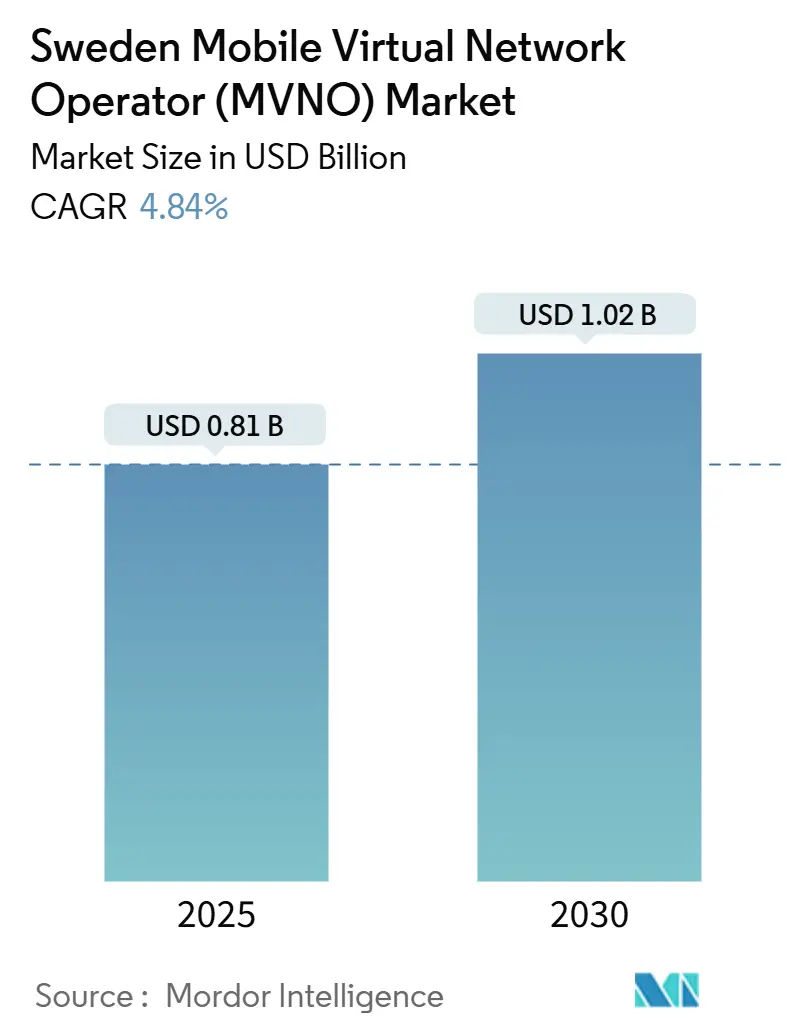

| 市場規模 (2025) | 0.81 十億米ドル |

| 市場規模 (2030) | 1.02 十億米ドル |

| 成長率 (2025 - 2030) | 4.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデン モバイル仮想ネットワーク事業者(MVNO)市場分析

スウェーデン モバイル仮想ネットワーク事業者市場規模は2025年に8億1,000万米ドルと推定され、予測期間(2025年~2030年)に4.84%のCAGRで2030年までに10億2,000万米ドルに達する見込みです。加入者数の観点では、市場は予測期間(2025年~2030年)に4.31%のCAGRで、2025年の86万加入者から2030年の106万加入者へと成長する見込みです。

事業者が5Gホールセールアクセスフレームワークおよびクラウドネイティブプラットフォームを活用することで、成長が加速しています。スウェーデン郵便・通信庁(PTS)による継続的な政策支援がホールセール価格の競争力を維持し、新規参入者が低廉な料金を持続できる一方、既存ブランドは急速な拡大よりも収益性を優先しています。スウェーデンMVNO市場は現在、デジタル専用オンボーディング、eSIMアクティベーション、およびクラウドオーケストレーションを軸に転換しており、これらはいずれも運営コストを削減し、ニッチなサービス提案の市場投入期間を短縮しています。Net4Mobilityパートナーシップを通じた5Gカバレッジはすでに居住者の90%以上に達しており、MVNOが高コストな無線投資なしにプレミアムデータティアおよびIoTバンドルを収益化できる環境を整えています [1]Tele2 AB、「Tele2とTelenorがスウェーデン人口の90%以上を5Gでカバー」、TELE2.COM。一方、Telia、Tele2、およびTelenorは「ファイタービランド」を展開してディスカウントセグメントのシェアを防衛しており、競争を激化させながらもスウェーデンMVNO市場全体のサービスイノベーションを促進しています。

主要レポートの要点

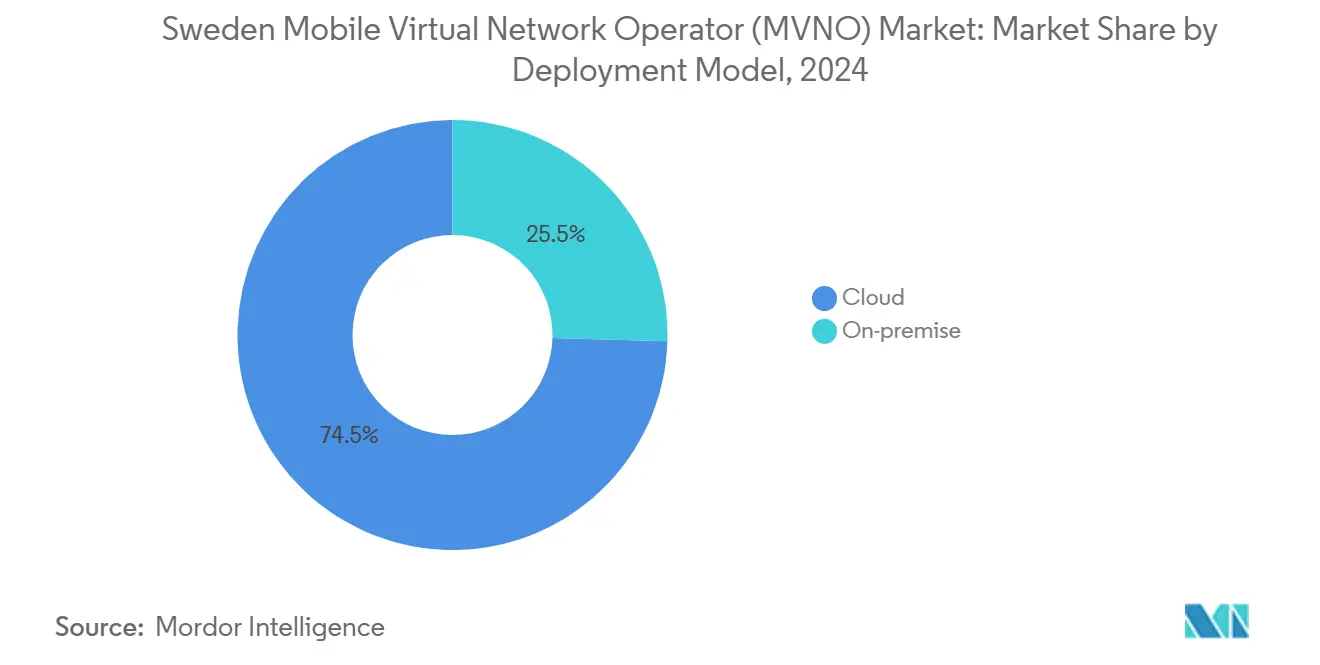

- 展開モデル別では、クラウドインフラが2024年のスウェーデンMVNO市場シェアの74.54%を占め、2030年にかけて8.18%のCAGRで成長する見込みです。

- 運営モード別では、リセラーおよびライトMVNOが2024年のスウェーデンMVNO市場規模の57.33%を占め、フルMVNOは2030年にかけて15.69%のCAGRで拡大する見込みです。

- 加入者タイプ別では、コンシューマー回線が2024年に78.87%のシェアを獲得し、IoTサブスクリプションは2030年にかけて17.56%のCAGRで加速する見込みです。

- アプリケーション別では、主にディスカウントサービスで構成されるその他アプリケーションセグメントが2024年のスウェーデンMVNO市場規模の43.60%を占め、セルラーM2Mは2030年にかけて23.88%のCAGRが見込まれます。

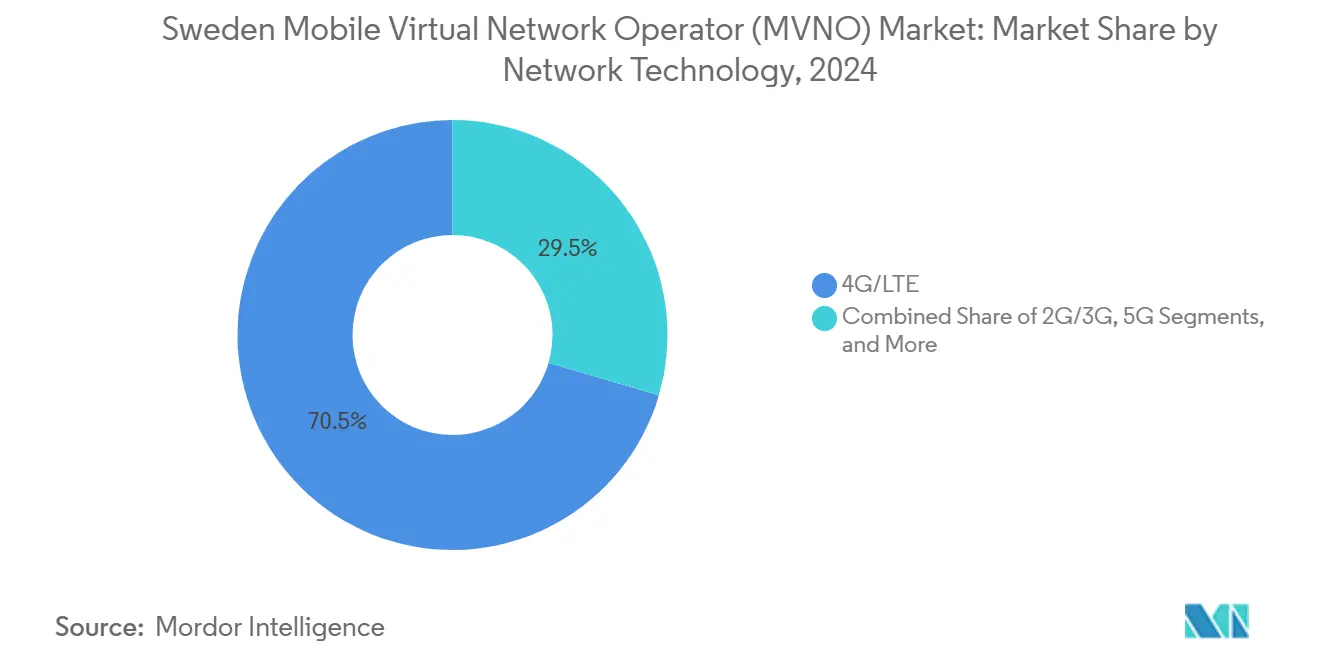

- ネットワーク技術別では、4G/LTEが2024年に70.47%のシェアで引き続き優位を保ち、衛星NTNソリューションは2030年にかけて84.03%のCAGRで推移する見込みです。

- 流通チャネル別では、デジタル専用オンボーディングが2024年のアクティベーションの57.08%を占め、2030年にかけて7.74%のCAGRで上昇する見込みです。

スウェーデン モバイル仮想ネットワーク事業者(MVNO)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 5Gホールセールアクセスおよびネットワーク共有 フレームワーク | +1.2% | ストックホルム、ヨーテボリ、マルメ | 中期(2~4年) |

| 低コストなデジタル専用 SIMプランへの需要拡大 | +0.8% | 全国の都市部 | 短期(2年以内) |

| 顧客オンボーディングを効率化する eSIMの急速な普及 | +0.6% | 全国 | 短期(2年以内) |

| バンドル収益を解放する フィンテックと通信の融合 | +0.4% | 金融ハブ | 長期(4年以上) |

| ESG重視の企業に訴求する カーボンニュートラルなIoT接続 | +0.3% | 工業地域 | 中期(2~4年) |

| マルチオペレーター冗長性を義務付ける 公共部門入札 | +0.2% | 政府機関 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

5Gホールセールアクセスおよびネットワーク共有フレームワーク

Net4Mobilityの共有5Gサイトのネットワークは、単独展開を大幅に下回るホールセール料金でMVNOに全国規模のカバレッジを提供しています [2]Ookla、「北欧諸国が5G普及率でリード」、OOKLA.COM。スウェーデンの周波数オークションに組み込まれた義務的カバレッジ条項により、農村部のカバレッジが都市部の性能に匹敵することが保証され、ブランドは設備投資の負担なしに均一なサービスティアを提供できます。競争上の均衡がTeliaにホールセール価格の追随を迫り、プレミアムデータバンドルの対象市場を拡大しながら、スウェーデンMVNO市場の着実な成長を支えています。

低コストなデジタル専用SIMプランへの需要拡大

Chilimobilのような事業者は、店舗賃料を回避する純粋なオンラインモデルを推進しており、同ブランドは300スウェーデンクローナ(28米ドル)未満の無制限データプランを訴求することで、15%の収益成長を達成し2024年に初めてEBITDAの黒字化を実現しました。MVNO加入者の76%が速度よりも価格を重視しており、デジタル専用の戦略の有効性を裏付け、即時アクティベーションと透明な請求を約束するアプリへの解約集中を促しています。

顧客オンボーディングを効率化するeSIMの急速な普及

ComviqのアプリベースのフローはMobilt BankIDを活用して数分でサービスをアクティベートし、SIMの物流コストを削減してネットプロモータースコアをMNO平均以上に引き上げています [3]Comviq、「eSIMを始める」、COMVIQ.SE。摩擦のない開始体験が国境を越えた旅行者やデジタルノマドをスウェーデンMVNO市場に引き付け、eSIMファーストの事業者が追加のローミング収益を獲得できる立場に置いています。

バンドル収益を解放するフィンテックと通信の融合

Klarnaによるウォレットと接続性を組み合わせたバンドルサービスの予告は、決済、クレジット、およびモバイルデータを統合したハイブリッドサービスへのスウェーデンの需要を示唆しています [4]Sifted、「Klarnaモバイルプラン」、SIFTED.EU。金融機能が加入者を引き付けることでARPUが向上し解約率が低下するため、規制当局の承認が整い次第、収益の多層化に向けた余地が生まれることを示しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 支配的なMNOによる高いホールセールアクセス料金 | -0.9% | 全国 | 短期(2年以内) |

| 小売価格を締め付けるMNOの「ファイタービランド」 | -0.7% | 主要都市 | 短期(2年以内) |

| フルMVNOの拡張を制限するE.212 MNCコードの不足 | -0.4% | 全国 | 長期(4年以上) |

| 高コストなSIM交換キャンペーンを強いる3G/2G停波 | -0.3% | 農村地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

支配的なMNOによる高いホールセールアクセス料金

ネットワーク所有者が3社に限られているため、交渉力は偏ったままであり、相互接続およびデータ転送料金はブリュッセルのベンチマークでモデル化されたコストを上回り、新規参入者のマージン拡大を抑制しています。MVNOは、価格競争を追うのではなく、チャネルコストの削減と付加価値サービスのアップセルによって対抗しています。

小売価格を締め付けるMNOの「ファイタービランド」

Teliaのマルチブランド戦略により、プレミアムブランドを傷つけることなくエントリーレベルの料金を引き下げることが可能となり、MVNOのディスカウント余地に事実上の上限が設けられています。エンタープライズ契約からの継続的な内部補助により、MVNOはスウェーデンMVNO市場でのシェアを維持するために、価格リーダーシップから体験的または垂直的な差別化へと軸足を移す必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラがスケーラビリティを牽引

クラウドプラットフォームは、事業者が資本集約的なハードウェアなしに弾力的なコアネットワークを求めたことから、2024年のスウェーデンMVNO市場シェアの74.54%を占めました。この優位性により、リーンな運営費構造と料金調整の迅速なリリースサイクルが実現し、クラウド展開は2030年にかけて8.18%のCAGRへと向かっています。オンプレミス設置のスウェーデンMVNO市場規模は依然として規制対象の垂直市場に対応していますが、クラウドの軌跡により、その占有率は今十年の終わりまでに20%を下回る水準に圧縮されるでしょう。並行して、ハイパースケールホスティングがデータ分析とAI駆動のマーケティングを強化し、MVNOが人手を介さずに見込み客を詳細にセグメント化し、文脈に応じたアップセルを提示できるようにしています。

この移行はスウェーデンの広範な「デジタルファースト」アジェンダと一致しており、公共サービスと民間サービス間のAPIベースの交換を標準化し、通信ワークロードに対するクラウドコンプライアンスを検証しています。スウェーデンのブランドは、請求管理、キャンペーン管理、およびケアボットを単一のSaaSインスタンス内に統合し、ベンダーロックインを最小化しながらスウェーデンMVNO市場全体での機能展開を加速しています。

運営モード別:フルMVNOモデルが戦略的重要性を高める

リセラーおよびライト型は2024年のスウェーデンMVNO市場規模の57.33%を管理しており、参入障壁の低さを証明しています。しかし、フルMVNOの形態は、SIMプロビジョニングとトラフィックステアリングを差別化に活用する企業に牽引され、2030年にかけて15.69%のCAGRで推移する見込みです。先行企業は、音声とSMSのブレイケージを社内に留めることで粗利益率が35%以上向上すると報告しており、MNOがホールセール料金を締め付けた際の純利益への影響を緩和しています。

Telness TechがフルスタックイネーブルメントエンジンをNorth Americaに輸出するために500万ユーロを調達したことに、投資家の熱意が見て取れます。したがって、スウェーデンMVNO市場は、純粋な再販経済を超えてネットワーク制御の強化が優先される成熟曲線へと徐々に移行しており、これはブロードバンドで以前に見られた変化を反映しています。

加入者タイプ別:IoTセグメントが将来の成長を牽引

コンシューマーアカウントは2024年のアクティブSIMの78.87%を占めていましたが、スウェーデンの工場、港湾、および物流回廊がプロセスをデジタル化するにつれ、IoT回線は17.56%のCAGRで拡大する見込みです。産業顧客は契約上の稼働時間と指標豊富なダッシュボードを必要とし、いずれもコンシューマー平均の数倍のプレミアムARPUを生み出します。

MVNOはインテグレーターと提携し、デバイス管理、サイバーセキュリティ、およびクラウド交換を一つの請求書にまとめ、中規模製造業者の複雑さを軽減しています。Tele2のEnjayとの廃熱モニタリングに関するIoTアライアンスは、センサーフリートがサステナビリティ目標を強化しながら、スウェーデンMVNO市場をスマートフォンを超えて拡大できることを示しています。

アプリケーション別:セルラーM2Mが成長ドライバーとして台頭

その他アプリケーションセグメントは2024年に43.60%のシェアを維持しましたが、スマートグリッド、自動販売機、および監視カメラが常時接続を強制するにつれ、セルラーM2M接続は2030年にかけて23.88%のCAGRで推移する見込みです。セキュアなVPNとデータプーリングを事前パッケージ化するMVNOは、機械トラフィックに固有の高いローミングコストに対抗しています。

スウェーデンでは、ユーティリティメーターのLTE-MまたはNB-IoTモデムへの交換が、MVNOのコスト構造に適した予測可能な低容量ペイロードを支えています。これにより、コンシューマー解約の季節性を希薄化し、より高いライフタイムバリューでスウェーデンMVNO市場を活性化する長期的で粘着性の高い契約への道が開かれます。

ネットワーク技術別:衛星NTNが破壊的変革をもたらす態勢

2024年には4G/LTEが依然としてトラフィックの70.47%を担っていましたが、海事、林業、および緊急対応機関が普遍的なカバレッジを求めるにつれ、衛星NTNサービスは84.03%のCAGRで成長する可能性があります。SateliotによるTelefónicaとの5G NB-IoTテストは、議論を概念実証から商業ロードマップへと引き上げ、スペクトル調和のハードルが克服可能であることを示しています。

スウェーデンのMVNOは、地上波信号が途絶えた場合にのみ起動する従量制の衛星オーバーレイを構想しており、月額費用を抑えながら接続性を保証します。5G SAソフトウェアコアが地球と軌道間のトラフィックハンドオフを簡素化し、スウェーデンMVNO市場において2030年よりかなり前にハイブリッドフットプリントを現実的なものにしています。

流通チャネル別:デジタルトランスフォーメーションが加速

デジタル専用の申し込みは2024年の総アクティベーションの57.08%を占め、スウェーデンのほぼ全国民が利用するBankIDの普及により、数秒で本人確認が完了することが後押ししています。バーチャルアシスタント、組み込み型プランマーケットプレイス、およびデバイスへの直接プロビジョニングが普及するにつれ、このチャネルは7.74%のCAGRで拡大する見込みです。

実店舗は高齢者やデバイスファイナンスの橋渡し役として残っていますが、閉店のたびに事業者は年間約14万米ドルの賃料と人件費を節約し、EBITDAを押し上げます。電子ケアのインタラクションが80%を超えるMVNOは、年間約2パーセントポイントの解約率低下を報告しており、スウェーデンMVNO市場全体においてデジタルの重要な役割を強化しています。

地理的分析

ストックホルムからマルメに至る都市回廊は、テクノロジーに精通した人口層と豊富な5G容量を反映して、最も高いMVNO普及率を誇っています。都市部の郵便番号では1ユーザーあたりの月間データ使用量が平均37GBに達し、農村部の使用量の約1.4倍であり、プレミアムティアの上昇余地を支えています。歴史的に地上波カバレッジが不十分だった農村コミュニティでは、2028年までに全国100%のカバレッジを約束する衛星NTNパイロットが試験されています。

北部の自治体は林業および鉱業の自動化にIoTを活用しており、狭帯域接続とエッジアナリティクスへの早期需要につながっています。政府入札では重要サービスにマルチオペレーター冗長性が規定されており、通常はMNOに限定されていた調達の場にMVNOが参加できるようになっています。デンマークおよびノルウェーへの越境通勤者は、EUのゼロローミングルールの恩恵を受けて料金が均一化され、スウェーデンブランドの海外での粘着性が高まっています。

地域全体として、北欧のサステナビリティ精神がサプライチェーン排出量を追跡するカーボンニュートラルなSIMサービスの価値を高めています。事業者は仮想コアを収容するクラウドリージョンでの再生可能エネルギー使用を認証しており、この資格情報はスウェーデンMVNO市場および隣国フィンランドで共鳴しており、同国ではすでにグリーンKPIが購買方針を左右しています。

競争環境

スウェーデンMVNO市場は半統合型の市場集中度を示しています。Vimlaは価格の透明性と契約不要の姿勢で2025年のコンシューマー調査においてトップの座を獲得しました。HallonはBillogram搭載の電子請求による自動化スタックを拡充し、支払い関連の問い合わせを60%削減してエージェントをアップセル業務に再配置しました。

MNOのファイタービランドであるStill、Fello、およびHalebopはMVNOの価格帯を厳しく挟み込み、シェアの急激な奪取を抑制しています。しかし、既存事業者はフラッグシップのARPUを毀損することを避けるため、体験的なニッチを機動力のある挑戦者に譲っています。クラウドネイティブの新規参入者はEricssonのAduna APIファブリックを展開しており、これによりかつてはMNOの垂直市場に限定されていたネットワークスライシング、サービス品質のトグル、およびロケーショントリガーが解放されます。これらの機能により、MVNOは大手キャリアとの個別交渉を避けたいエンタープライズを引き付ける段階的なレイテンシーまたはセキュリティグレードを提供できます。

2027年までに3G停波が完了するにつれ、SIM交換キャンペーンは無料デバイスアップグレードをバンドルする事業者にとって市場獲得の機会となり、コスト構造は店舗よりもデジタルファーストの物流を持つ事業者に有利に働くでしょう。プライベートエクイティファンドは、高粗利益・低解約率の顧客基盤に引き付けられ、ニッチなIoT MVNOに注目しています。スウェーデンMVNO市場は、純粋な規模よりも運営効率、技術活用、およびマイクロセグメントへの集中を競う場であり続けています。

スウェーデン モバイル仮想ネットワーク事業者(MVNO)産業リーダー

Comviq (Tele2 Sverige AB)

Hallon (Hi3G Access AB)

Vimla (Telenor Sverige AB)

Fello AB

Lycamobile Sweden Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Chilimobilが全顧客にeSIMを展開し、物理的なSIMなしで当日アクティベーションを可能にしました。

- 2024年12月:Tele2とTelenorの合弁会社であるNet4Mobilityが、人口の90%への5Gカバレッジというマイルストーンを達成しました。

- 2024年4月:Telness Techがクラウドプラットフォームの米国展開資金として500万ユーロを調達しました。

スウェーデン モバイル仮想ネットワーク事業者(MVNO)市場レポートの範囲

| クラウド |

| オンプレミス |

| リセラー/ライト/ブランドMVNO |

| サービスオペレーター |

| フルMVNO |

| コンシューマー |

| エンタープライズ |

| IoT特化型 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン/デジタル専用 |

| 従来型小売店 |

| キャリアサブブランド店舗 |

| サードパーティ/ホールセール |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー/ライト/ブランドMVNO |

| サービスオペレーター | |

| フルMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT特化型 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランド店舗 | |

| サードパーティ/ホールセール |

レポートで回答される主要な質問

2025年のスウェーデンMVNO市場の規模はどのくらいですか?

スウェーデンMVNO市場規模は2025年に8億1,000万米ドルに達し、2030年までに10億2,000万米ドルに向けて順調に推移しています。

2030年までの予測成長率はどのくらいですか?

総収益は2025年~2030年の期間にわたり4.84%のCAGRで上昇する見込みです。

現在リードしている展開モデルはどれですか?

クラウドベースのコアが、スケーラブルな運営費構造と迅速なサービス展開を背景に74.54%のシェアで優位を占めています。

最も急速に成長しているセグメントはどれですか?

衛星NTN接続が、カバレッジギャップが宇宙ベースのバックホールへの需要を促進することから、84.03%という最高のCAGRを示しています。

フルMVNOが注目を集めている理由は何ですか?

SIMとトラフィックの完全な制御により、より豊かなサービス品質が実現し、ライトな再販モデルと比較して粗利益率が向上します。

3G停波は加入者にどのような影響を与えますか?

レガシーユーザーは2027年までにSIM交換またはデバイスアップグレードが必要となり、eSIM対応事業者にとって解約獲得の機会となります。

最終更新日: