欧州モバイル仮想ネットワーク事業者(MVNO)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

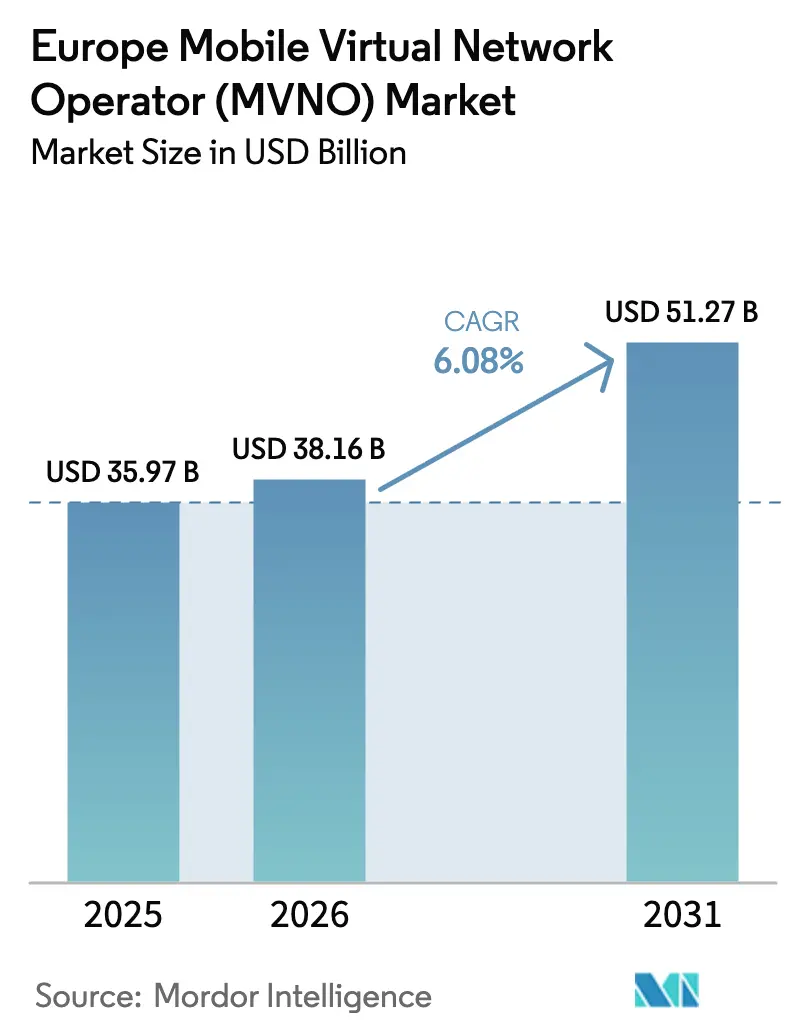

| 基準年の市場規模 (2025) | 35.97 十億米ドル |

| 市場規模 (2026) | 38.16 十億米ドル |

| 市場規模 (2031) | 51.27 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州モバイル仮想ネットワーク事業者(MVNO)市場分析

欧州モバイル仮想ネットワーク事業者(MVNO)市場規模は、2025年の359億7,000万USDから2026年には381億6,000万USDに成長し、2026年〜2031年の6.08%のCAGRで2031年までに512億7,000万USDに達すると予測されています。加入者数の観点では、市場は2025年の5,736万加入者から2030年には7,619万加入者へと、予測期間(2025年〜2030年)中に5.84%のCAGRで成長する見込みです。インフラ軽量型オペレーションへの需要の高まり、SIMのみのプランを好む家計の引き締め、およびEU全域の卸売アクセス義務化が、新たな仮想参入者を引き付け、解約主導の数量成長を持続させています。このセグメントは、デジタルファーストの開通モデル、eSIM普及率の向上、および5Gスタンドアロン(SA)機能を収益化するマネージドプライベートネットワークへの企業需要の恩恵を受けています。フルMVNOはネットワーク制御とマルチIMSIルーティングを通じて付加価値を獲得し、割引ブランドは積極的な価格設定でシェアを守っています。衛星・地上ローミングおよびオープンRANコアを巡る戦略的パートナーシップが、サービスの差別化と地理的リーチをさらに強化しています。

主要レポートのポイント

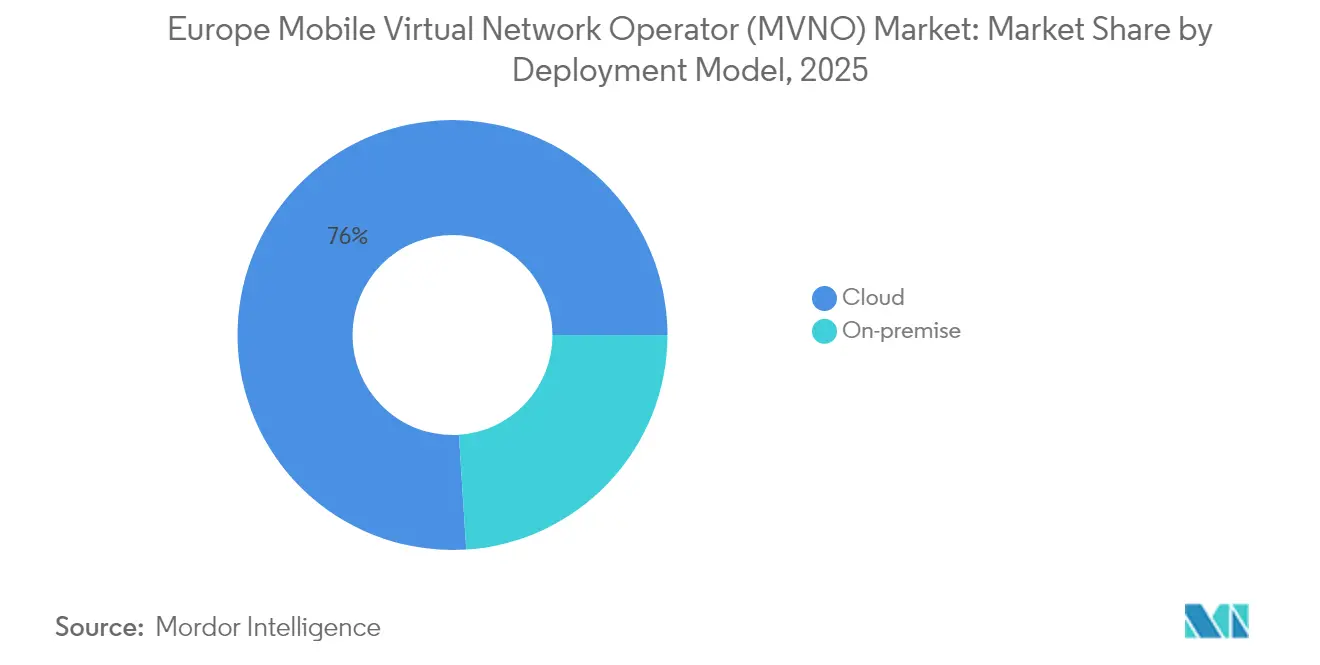

- 展開モデル別では、クラウドソリューションが2025年の欧州MVNO市場シェアの76.02%を占め、クラウドセグメントは2031年にかけて9.32%のCAGRで拡大しています。

- 運営モード別では、リセラー/ライト/ブランドMVNOが2025年に48.10%の収益シェアでリードし、フルMVNOは2026年〜2031年に14.55%のCAGRで成長すると予測されています。

- 加入者タイプ別では、消費者が2025年の欧州MVNO市場規模の77.45%を占め、IoT専用接続は13.62%のCAGRで増加しています。

- アプリケーション別では、割引サービスが2025年の欧州MVNO市場規模の37.60%を占め、セルラーM2Mは12.35%のCAGRで拡大しています。

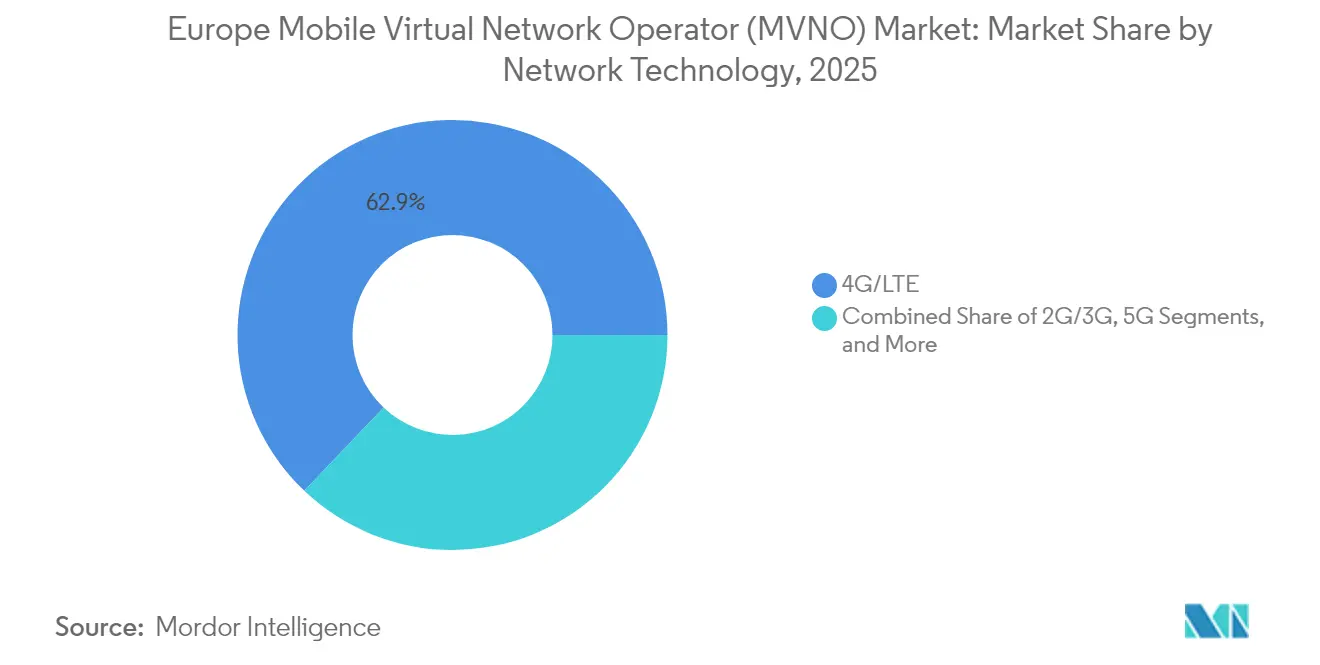

- ネットワーク技術別では、4G/LTEが2025年の欧州MVNO市場規模の62.90%のシェアを維持し、衛星/NTNは127.4%のCAGRで拡大しています。

- 流通チャネル別では、オンライン/デジタル専用チャネルが2025年の欧州MVNO市場シェアの62.80%を占め、2031年にかけて8.74%のCAGRで拡大しています。

- 国別では、ドイツが2025年に欧州MVNO市場シェアの21.85%を獲得し、欧州その他地域は2031年にかけて9.18%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州モバイル仮想ネットワーク事業者(MVNO)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 競争促進的な卸売アクセス規制 | +1.2% | EU全域、特にドイツ、英国、フランスで顕著 | 中期(2〜4年) |

| 生活費上昇によるSIMのみの割引ブランドへの移行 | +0.8% | グローバル、南欧および東欧に集中 | 短期(2年以内) |

| 5G SAおよびネットワークスライシングによる企業/IoT活用の解放 | +1.5% | 西欧中心、中欧・東欧へ拡大 | 長期(4年以上) |

| マネージドプライベートネットワークサービスへの爆発的需要 | +0.9% | ドイツ、英国、フランス、北欧諸国 | 中期(2〜4年) |

| オープンRANコアによるMVNOのインフラ軽量型MNOへの移行 | +0.7% | 英国、ドイツ、オランダ、パイロット市場 | 長期(4年以上) |

| デジタル専用eSIMトラベルブランドの台頭 | +0.6% | グローバル、英国・ドイツ・オランダがハブ市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

競争促進的な卸売アクセス規制

EU競争法は、参入障壁を下げネットワーク切り替えを促進する非差別的な卸売条件の施行を継続しています [1]欧州委員会、「ブロードバンド:基本的なビジネスモデル」、digital-strategy.ec.europa.eu。ドイツの規制当局はLyca MobileがVodafoneからO2 Telefonicaへサービス中断なく移行することを認め、公正取引ルールが中小プロバイダーの交渉力を高める方法を示しました。同様の枠組みが5G SAローミングにも適用され、MVNOが基本的な再販ではなくスライスされた企業向けサービスを提供できるようになっています。MVNO Europe協会は、マージン圧縮を防ぐための対称的なアクセス価格設定を引き続きロビー活動しています。これらの措置は総じて、サプライヤーの選択肢を広げ、製品ローンチを加速し、欧州MVNO市場を支えるコスト構造を安定させています。

5G SAおよびネットワークスライシングによる企業/IoT活用の解放

Vodafone UKが試験したライブ5G SAスライスは、仮想オペレーターが産業用ロボティクス、クラウドゲーミング、およびキャンパスネットワーク向けにレイテンシとスループットを保証できることを証明しています [2]Vodafone Group、「5Gスタンドアロンネットワークスライシング試験」、vodafone.com。A1ブルガリアとVodafoneドイツのローミングスライスは、越境品質保証を検証し、汎地域的な企業契約を可能にしました。差別化されたSLAを販売できる能力はプレミアム価格設定を支え、消費者ARPUの低下を緩和します。Orange BusinessとSunriseも同様のサービスを試験しており、早期採用者を超えた勢いを示しています。セルラーM2Mトラフィックが拡大する中、コアネットワークを制御するMVNOは、システムインテグレーターよりもIoT予算を獲得する立場にあります。

マネージドプライベートネットワークサービスへの爆発的需要

企業はセキュリティ、エッジアナリティクス、デバイスライフサイクルサポートを統合できる専門業者に、キャンパス全体の5GまたはLTEプライベートネットワークをアウトソーシングしています。Deutsche TelekomのSkyloとのNB-IoT衛星拡張は、物流回廊における地上・NTN複合カバレッジを実証しています [3]Deutsche Telekom、「Skylo NB-IoT非地上ネットワークプログラム」、telekom.com。O2 TelefónicaのBusiness Match料金プランは実際のデータ使用量のみを請求し、クラウド消費モデルを反映して設備投資を軽減します [4]Telefónica Deutschland、「革新的な料金モデルBusiness Match」、telefonica.de。OSS/BSSの自律性を持つフルMVNOは、多国籍子会社向けにこのようなサービスをホワイトラベルで提供し、二桁の収益成長を促進できます。このシフトは、レガシーWi-Fiからライセンス帯域ソリューションへの支出を再配分し、接続性を超えた対応可能な価値を深化させます。

デジタル専用eSIMトラベルブランドの台頭

アプリベースのeSIMオンボーディングは物理的な流通コストを回避し、空港での衝動買い層を取り込みます。eSIM Goは、英国の新興MVNOがプロファイルを即座にプロビジョニングできるアーリーアクセスプログラムを開始しました。Honest MobileのSmart SIMは、電波が弱まるとEE、O2、Threeのネットワーク間で自動切り替えを行い、インフラ所有なしに解約率を低下させます。旅行マーケターは、プラスチックSIMより46%低いCO₂排出量という持続可能性の利点を環境意識の高い旅行者にアピールしています。ローミング規制が小売料金の割増を上限規制する中、デジタルブランドは利便性とマルチネットワーク継続性を活用して適度なプレミアムを獲得しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ARPUとマーケティングROIを圧縮する過剰競争 | -1.1% | グローバル、成熟市場(英国、ドイツ、フランス)で最も深刻 | 短期(2年以内) |

| 5G卸売契約の遅延・制限 | -0.7% | EU全域、国ごとの規制アプローチにより異なる | 中期(2〜4年) |

| MNO統合後の卸売料金インフレ | -0.9% | 英国、オランダ、オーストリア(合併後市場) | 中期(2〜4年) |

| eSIMのセキュリティとプロビジョニングのボトルネック | -0.4% | グローバル、技術的実装上の課題 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ARPUとマーケティングROIを圧縮する過剰競争

Happy SIMやNaked Mobileなどの低コストブランドは月額5ユーロ未満のプランを宣伝し、価格の下限を侵食して顧客獲得の回収期間を短縮しています。SMARTYの4倍データキャンペーンのようなプロモーションは、一時的な特典を追う連続解約者を促進します。Lyca Mobileの税務紛争は、薄いマージンが運営リスクを増幅させることを浮き彫りにしています。独自技術を持たない割引MVNOはサービスのアップセルに苦労し、平均収益を押し下げ、大規模なマーケティング効率を危うくする価格競争にさらされています。

MNO統合後の卸売料金インフレ

3事業者体制に向かう国内市場は、卸売回線に対する価格決定力を高めています。Assembly Researchは、Vodafone-Three UK合併が仮想アクセスコストを引き上げる可能性があると警告し、Analysys Masonのモデリングはオランダとオーストリアでも同様のパターンを示しています。アクセスが義務付けられていても、既存事業者は付随手数料を調整したり5Gオンボーディングを遅延させたりすることができ、MVNOの投入コストを膨らませてサービス収益性を圧迫します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラがサービスの俊敏性を加速

クラウドホスト型コアは2025年に76.02%の収益を占め、オペレーターが従量課金型の運用費モデルに移行するにつれ、このセグメントは9.32%のCAGRで推移しています。欧州MVNO市場は、ハイパースケールデータセンターを活用してオンボーディング、料金プランの作成、eSIMプロファイルのダウンロードを自動化しています。Telness Techは欧州プラットフォームを数ヶ月以内に米国T-Mobileネットワークに移植し、越境複製可能性を実証しました。クラウドオーケストレーションは、運転資本ニーズを削減するAI駆動の使用量予測も簡素化します。オンプレミス展開は、厳格なデータ居住要件を求める政府や金融クライアントには引き続き関連性があります。Mobilezoneは、そのようなコンプライアンスを満たしながら大規模な設備更新を回避するハイブリッドソリューションをパッケージ化しています。より高い弾力性により、小規模参入者は遊休設備投資なしに季節的なピーク時にスケールアップでき、レガシーモデルでは見られない高い参入速度と実験を支援します。

二次的な利点が採用を増幅させます。マルチテナントアーキテクチャにより、ホワイトラベルブランドは課金スタックを共有しながらユーザーインターフェースをカスタマイズできます。リアルタイム分析はローミングコストを追跡し、卸売料金が変動する際にマージンを保護する即時の小売価格調整を可能にします。クラウドAPIは、Lyca Mobileの2025年ロールアウトで実証されたRevolut Payなどのフィンテックアドオンを統合し、音声とデータに加えて決済トラフィックを収益化します。GSMAのeSIMリモートSIMプロビジョニング標準が成熟するにつれ、クラウドMVNOはデバイスのライフサイクルを延長するプロファイルスワップを組み込み、規制当局や企業のESG義務に響くグリーンな物語を提供できます。その結果、クラウドの道筋は消費者およびIoTセグメント全体で欧州MVNO市場の競争力を強化します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

運営モード別:フルMVNOがマージンと制御を獲得

リセラー/ライトMVNOは2025年に48.10%のシェアを維持し、小売ブランドやスーパーマーケットにとっての参入の容易さを反映しています。しかし、フルMVNOはHLR/HSS、ポリシー制御、SIM OTAなどのコア機能を内製化するにつれ、2031年にかけて14.55%のCAGRを記録するでしょう。コアを所有することで、垂直的な製品化、プライベート5G、マルチIMSIローミング、VPNオーバーレイが可能となり、収益を守ります。1GLOBALはKPNオランダおよびその他のホストを通じて190カ国以上で事業を展開し、ルーティングの自律性が確保された際に達成可能なスケールを示しています。サービスオペレーターモデルは、顧客ケアと課金を追加しながら無線アクセスをアウトソーシングすることでギャップを埋めますが、企業SLAを保証するためのディープパケットインスペクションが欠如しています。

完全な制御は、トラフィックをユーザーへの影響を最小限に抑えてリダイレクトできるため、卸売再交渉時の交渉力を高めます。シグナリングへのアクセスにより高度な不正検知も可能となり、ローミング悪用を抑制してEBITDAを保護します。仮想化コアとクラウドライセンシングにより投資要件が低下し、歴史的な参入障壁が下がっています。時間の経過とともに、成功した割引リセラーはドイツにおけるFreenetの段階的な移行を反映して、バリューチェーンの上位に移行します。したがって、欧州MVNO市場は、運営の高度化が成長と回復力と相関する成熟パターンを示しています。

加入者タイプ別:IoTの勢いが消費者の飽和を上回る

消費者は2025年に77.45%の加入を占めましたが、欧州MVNO市場は今や接続デバイスの垂直市場を開拓しています。IoT専用回線は、工場、公益事業者、物流企業が重要なワークフローにセンサーを組み込むにつれ、年率13.62%で成長すると予測されています。OQ TechnologyのO2 TelefonicaとのNB-IoT衛星試験は、地上フットプリントを超えた資産追跡のための拡張リーチを証明しています。企業は動的なテレメトリ量にコストを合わせるために従量課金制を採用しています。一方、フィールドサービスチームは、独自アプリのゼロレーティングをバンドルしたMVNOプランで堅牢なデバイスを採用し、デジタルトランスフォーメーションのROI計算を容易にしています。

消費者数量は依然として重要であり、プリペイドの解約増加がグロス追加パイプラインを供給します。しかし、価格競争が単位マージンを圧縮し、オペレーターに多様化を迫っています。企業向けマネージドモビリティバンドルにはMDMライセンス、サイバーセキュリティ、APIアクセスが含まれ、より高いARPUを獲得します。消費者マスとIoTニッチを組み合わせたハイブリッドモデルはポートフォリオの回復力を提供します。企業あたりのデバイス数が増加するにつれ、欧州MVNO市場は音声中心の小売セグメントよりも解約率の低い粘着性の高い収益を獲得します。

アプリケーション別:セルラーM2Mが産業用途を支える

割引音声とデータは、インフレが家計を低コストプランに向かわせる中、2025年に37.60%の価値を形成しました。それでも、セルラーM2M接続はスマートメーターの展開、予知保全、および都市IoTに牽引されて年率12.35%で拡大するでしょう。Deutsche TelekomのSkylo協定は、海上または鉱業オペレーションの遠隔センサーに対応するためにNB-IoT上にNTNを重ね、対応可能な範囲を広げています。統合コミュニケーションとSD-WANをカバーするビジネスカテゴリーは、中小企業のデジタル化から安定した成長を維持しています。緊急対応者ネットワーク、電子健康モニタリングなどのその他のアプリケーションはニッチですが、プレミアム価格設定を正当化する高いSLA要求により戦略的に重要です。

M2Mの成長は5G SAの超高信頼低遅延の約束と相まっています。クラウドレットにホストされたエッジコンピュートノードにより、MVNOはデータをローカルで処理し、バックホールコストを削減して重要インフラのコンプライアンスを満たすことができます。バンドル取引は接続性とハードウェアリースおよびアナリティクスダッシュボードを組み合わせることが多く、ウォレットシェアを拡大します。その結果、欧州MVNO市場はコモディティ帯域幅を超えてソリューション指向の販売へと移行しています。

ネットワーク技術別:衛星/NTNがカバレッジを再定義

4G/LTEは2025年に62.90%の収益を占め、5Gの展開中も主力であり続けるでしょう。しかし、衛星/非地上ネットワーク(NTN)は127.4%のCAGRを示し、パラダイムシフトを示唆しています。VodafoneとAST SpaceMobileのパートナーシップは宇宙からのデバイス直接通話を実証し、シームレスな農村カバレッジと災害時の回復力を示唆しています。CEPTでのスペクトル調和努力は、地上帯域とLバンド衛星間でローミングするハイブリッドSIMを促進し、セッションの継続性を維持します。MVNOはこのような機能を統合して、途切れのない物流追跡、海上乗組員サービス、アウトドアレクリエーションデータパックを販売しています。

早期採用者は、衛星IMSIレンジをステアリングロジックに挿入できるフルMVNOです。3Gのサンセット後、解放された低帯域スペクトルはNR-RedCapまたは衛星リンクバジェティングをホストし、MVNOが単一のSKUで低電力デバイスにサービスを提供できるようになります。この技術的多様化は、価格を超えてプロバイダーを差別化し、ユビキタスカバレッジを巡る堀を構築します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルファーストのファネルが獲得コストを削減

オンラインポータルは2025年に62.80%の開通を提供し、アプリ駆動のeSIMプロビジョニングに支えられています。Ymobileは5分以内のシームレスなサインアップで英国初のデータ中心eSIM MVNOとなり、即時満足への期待を設定しました。チャットボットとAI駆動のKYCが本人確認とSIM登録を自動化し、手動作業を削減しています。物理的な小売はSIMスワップ、高齢者サポート、ブランド展示を引き続き担いますが、在庫軽量型ポップアップへの傾向があります。キャリアのサブブランドは店舗プレゼンスを活用してデバイスをアップセルしながら、プレミアムラインを選択的にのみ侵食します。

スイスのDigital Republicはダッシュボードコントロールを通じて月末にプラン切り替えを提供し、セルフサービスの権限付与を体現しています。紹介コードとソーシャルメディアのマイクロインフルエンサーが高コストの屋外広告キャンペーンに取って代わっています。サードパーティリセラーは接続性を電子機器とバンドルし、固定費をSKU全体に分散させます。その結果、流通のデジタル化は欧州MVNO市場の成長軌道を推進するスケーラブルな経済性を持続させます。

地理的分析

ドイツは2025年に21.85%の収益でリードし、規制当局が支援する卸売競争が頻繁なネットワーク切り替えを可能にし、プロモーション主導の解約を刺激しています。Lyca MobileのO2 Telefonicaへの移行はこれらのルールの下でのスムーズな番号ポータビリティを示し、Tchibo Mobilの固定無線ホームスポットはモバイルを超えた製品拡張を示しています。Naked Mobileの使用量のみの料金プランはコスト意識の高いユーザーに対応し、より広い市場の価値重視を反映しています。O2のBusiness Match使用量課金がインダストリー4.0の予算に合致するにつれ、企業需要が高まっています。これらのダイナミクスは、価格圧力にもかかわらず欧州MVNO市場のドイツ中心部分を活発に保っています。

英国は、Ofcomが進めるVodafone-Three合併審査が将来の卸売価格設定に不確実性をもたらす重要な舞台であり続けています。Honest MobileのマルチネットワークSmart SIMは、eSIMを活用してSIMスワップを回避しながら、EE、O2、Threeにわたる回復力で差別化しています。SMARTYのデータブーストキャンペーンは割引競争を激化させ、Gigs-Vodafone UKプラットフォームは新規参入者のオンボーディングを加速しています。高いeSIM採用率とサブスクリプション文化はデジタル専用ブランドに有利です。しかし、Brexitは、汎欧州MVNOが顧客データを転送したり越境請求書を発行したりする際に対処しなければならないコンプライアンスの乖離をもたらしています。

フランスは、Bouygues TelecomによるLa Poste Telecomの買収に支えられて安定した拡大を維持しており、卸売交渉力を統合しながらMVNOブランドを維持しています。Orange Wholesaleの2025年の5G コアアズアサービスの提供により、小規模オペレーターが資本集約なしにSAスライスを立ち上げることができ、IoTおよびプライベートネットワーク垂直市場を支援します。イタリアとスペインは、CoopVoceの5GデビューとDigiのMVNOからMNOへの進化を通じて肥沃な市場であり続けています。東欧は自由化とスマートフォン普及率の上昇により、欧州その他地域クラスターに9.18%のCAGRで突出した成長をもたらしています。総じて、地域の多様性により欧州MVNO市場は成熟市場のマージン圧縮と新興市場の数量増加のバランスを取ることができます。

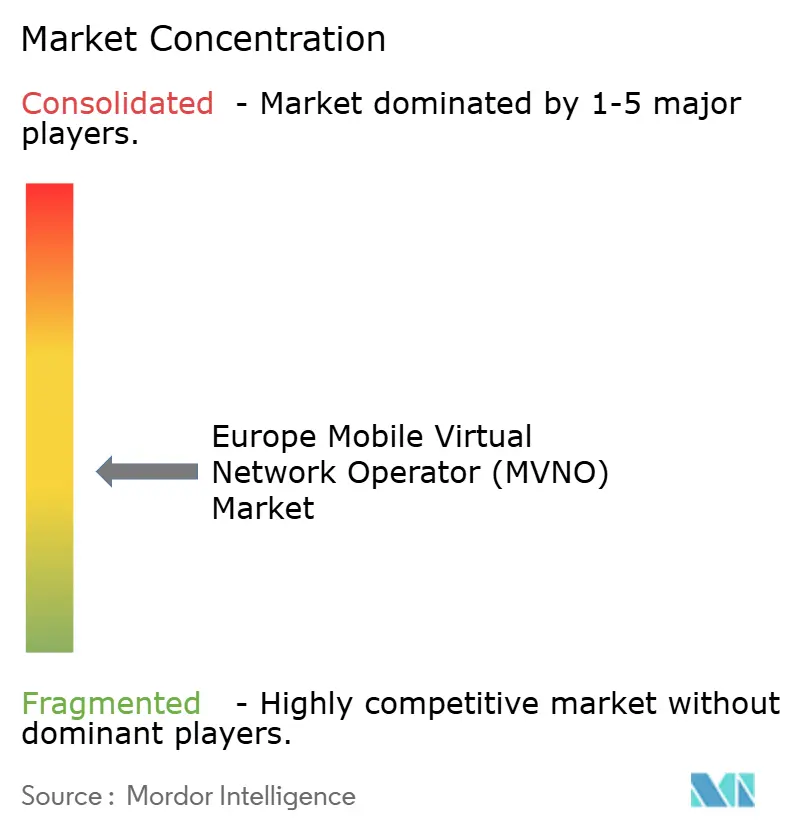

競争環境

欧州MVNO市場は、持続的な参入者の流入と選択的な統合を伴う中程度の断片化を示しています。主要プレーヤーであるLyca Mobile、Lebara、Tesco Mobileは、民族向け通話ニッチとスーパーマーケットエコシステムを通じてスケールの優位性を維持しています。WaterlandによるLebaraの2024年買収は、卸売コストインフレにもかかわらず、経常キャッシュフロープロファイルへのプライベートエクイティの信頼を示しました。技術はブランドだけを上回るようになっており、1GLOBALはフルコアの自律性を活用してグローバルなマルチIMSIローミングを提供し、YmobileはeSIM専用で若者向けのデータ専用セグメントに注力しています。プロバイダーは、Lyca MobileのRevolut Payとの提携に示されるような決済統合、またはプラスチックフリーeSIMを巡る持続可能性の誓約を通じて差別化しています。

衛星とセルラーの融合が競争の境界を曖昧にしています。VodafoneとASTおよびOQ Technologyのコラボレーションにより、スペクトルライセンスを持たないMVNOがほぼユビキタスなリーチを約束でき、既存事業者のローミング論拠に挑戦しています。クラウドベンダーのAI駆動アナリティクスがキャンペーンターゲティングと不正検知を最適化し、技術に精通したオペレーターのEBITマージンを向上させています。同時に、過剰競争が一部のブランドを合併に向かわせており、例えばFreenetはマーケティング支出を統合するためにMediaMarkt Saturnとのプラットフォーム共有を検討しています。全体として、イノベーションのペースと規制の監視が単一エンティティによる支配を防いでいますが、調達レバレッジにはスケールが依然として重要です。

欧州モバイル仮想ネットワーク事業者(MVNO)産業リーダー

Lycamobile Europe Limited

Lebara Mobile Limited

Tesco Mobile Limited

Giffgaff Limited

iD Mobile Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:eSIM Goが英国のMVNOにターンキーeSIMプロビジョニングサービスを提供するアーリーアクセスプログラムを開始しました。

- 2025年3月:Digital RepublicがFlat Mobile Plusを月額25スイスフランで発売し、スイス国内の無制限データと12GB EUローミング、月次プラン切り替えをバンドルしました。

- 2025年3月:Honest MobileがSmart SIMを発表し、180カ国以上でのグローバルローミングと無制限アプリデータを提供するマルチネットワークeSIMを提供しました。

- 2025年1月:Lyca MobileがRevolut Payを統合し、1ヶ月以内に100%の承認率と80%の自動チャージ採用率を達成しました。

- 2024年12月:1GLOBALがKPNオランダと提携し、190カ国のフットプリント内で5Gアクセスを拡大しました。

欧州モバイル仮想ネットワーク事業者(MVNO)市場レポートの範囲

モバイル仮想ネットワーク事業者(MVNO)は主に、無線ネットワークインフラを所有せずに運営する無線サービスプロバイダーです。代わりに、既存のMNOからネットワーク容量を購入してユーザーにサービスを提供します。

欧州モバイル仮想ネットワーク事業者(MVNO)市場は、タイプ(消費者(若者、農村、都市)および企業(ビジネス))と国(英国、フランス、ドイツ、デンマーク、イタリア、スペイン、欧州その他)によってセグメント化されています。リセラー、サービスオペレーター、フルMVNO、その他のモードなどの運営モデルが範囲内で考慮されています。本調査には、英国、フランス、ドイツ、スペインなどの主要市場の国レベル分析が含まれています。市場規模と予測は、上記すべてのセグメントについて価値(USD)の観点から提供されています。

| クラウド |

| オンプレミス |

| リセラー/ライト/ブランドMVNO |

| サービスオペレーター |

| フルMVNO |

| 消費者 |

| 企業 |

| IoT専用 |

| 割引 |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン/デジタル専用 |

| 従来型小売店 |

| キャリアサブブランド店舗 |

| サードパーティ/卸売 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| 欧州その他 |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー/ライト/ブランドMVNO |

| サービスオペレーター | |

| フルMVNO | |

| 加入者タイプ別 | 消費者 |

| 企業 | |

| IoT専用 | |

| アプリケーション別 | 割引 |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランド店舗 | |

| サードパーティ/卸売 | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 |

レポートで回答される主要な質問

欧州MVNO市場の現在の価値はいくらですか?

このセグメントは2026年に380億1,600万USDと評価されています。

欧州MVNO市場は2031年にかけてどのくらいの速度で拡大しますか?

総収益は2031年までに512億7,000万USDに達すると予測され、予測期間中に6.08%のCAGRを反映しています。

現在最も多くの収益を生み出している展開モデルはどれですか?

クラウドベースのMVNOプラットフォームは、設備投資の低さと迅速なサービス展開により、2025年収益の76.02%を占めています。

どの加入者セグメントが増分成長を牽引していますか?

IoT専用回線は13.62%のCAGRで増加しており、企業がデバイスやセンサーに接続性を組み込むにつれて消費者の追加を上回っています。

最も強い成長トレンドを示しているネットワーク技術はどれですか?

衛星/非地上ネットワークは127.4%のCAGRを記録しており、地上フットプリントを超えてカバレッジを拡大するパートナーシップに牽引されています。

欧州MVNOにおける競争はどの程度集中していますか?

上位5社の合計シェアは50%を大きく下回り、10点満点で4という中程度の集中スコアを獲得しています。

最終更新日: