サウジアラビア ITサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

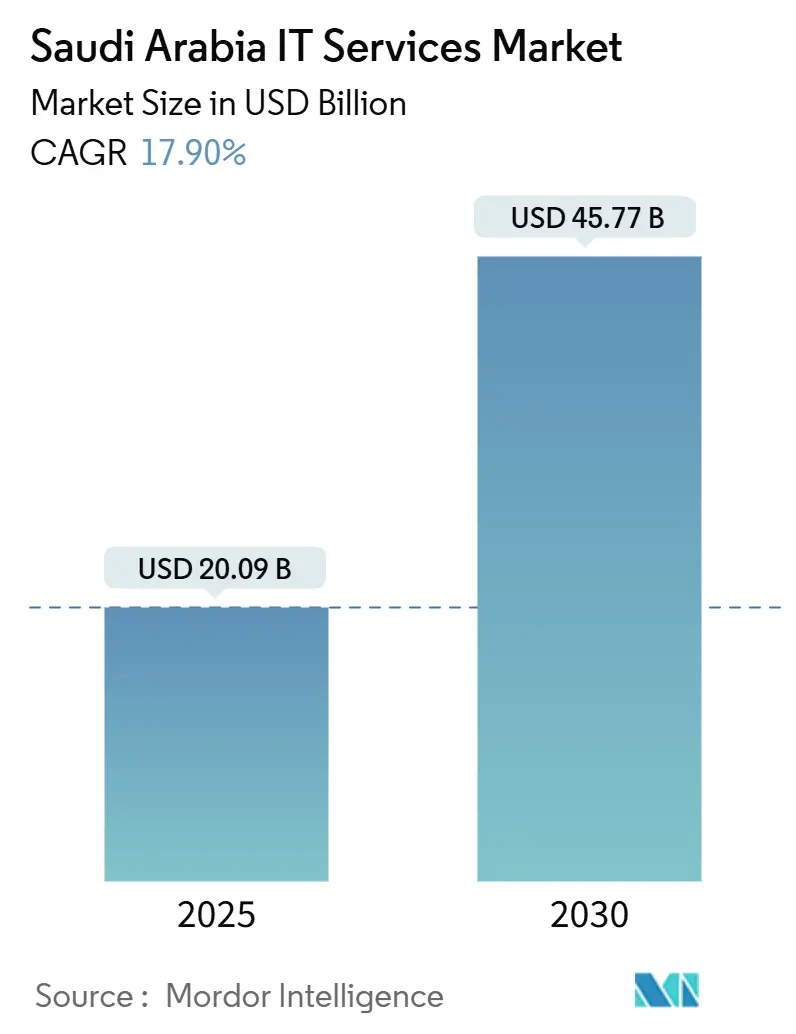

| 市場規模 (2025) | 20.09 十億米ドル |

| 市場規模 (2030) | 45.77 十億米ドル |

| 成長率 (2025 - 2030) | 17.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア ITサービス市場分析

サウジアラビア ITサービス市場規模は2025年に200億9,000万米ドルとなり、2030年までに457億7,000万米ドルに達する見込みで、年平均成長率17.9%を反映しています。この拡大は、公共サービスのデジタル化を優先するビジョン2030の指令、持続的なハイパースケールデータセンターへの投資、およびアラビア語処理とローカルデータレジデンシーを必要とする国家AIプログラムによって推進されています。政府機関は大規模な複数年コンサルティング契約を促進する成果ベースの契約へと移行しており、企業はAWSのサウジアラビアリージョンの運用開始を受けてハイブリッドクラウドの導入を加速しています。サイバー脅威の増大と必須サイバーセキュリティ管理策フレームワークの義務化に伴い、マネージドセキュリティサービスが勢いを増しています。個人データ保護法に関連するコンプライアンスコストの増大がサービス専門化の需要を促進する一方で、プロバイダーの利益率を圧迫しています。国際的なインテグレーター、地域の有力企業、およびニッチな専門企業が激しく競争しており、SAMIによるAdvanced Electronics Companyの買収などの注目すべき買収案件を経て、統合が加速しています。 [1]サウジデータ・AI庁、「HUMAINプログラム開始」、SDAIA.GOV.SA

主要レポートのポイント

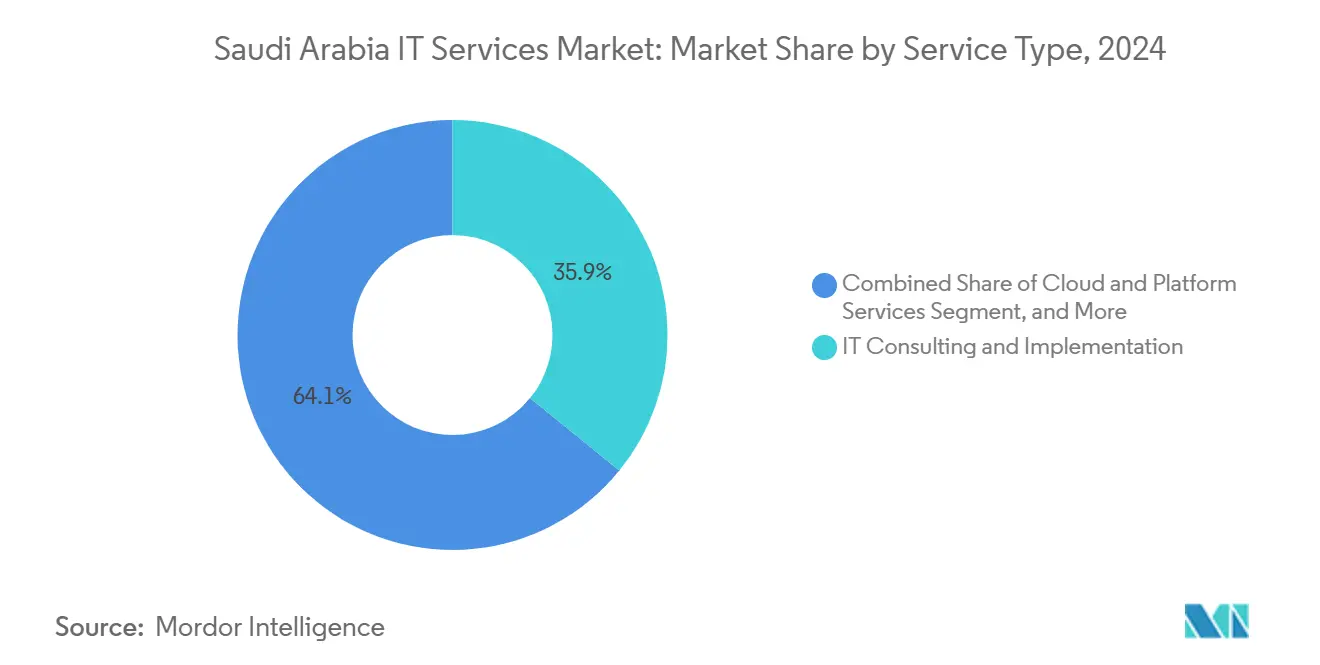

- サービスタイプ別では、ITコンサルティングおよび導入が2024年のサウジアラビア ITサービス市場において35.86%の収益シェアをリードし、クラウドおよびプラットフォームサービスは2030年にかけて年平均成長率19.5%で拡大しています。

- エンドユーザー企業規模別では、大企業が2024年のサウジアラビア ITサービス市場シェアの68.41%を占め、中小企業は2030年にかけて年平均成長率19%で拡大する見込みです。

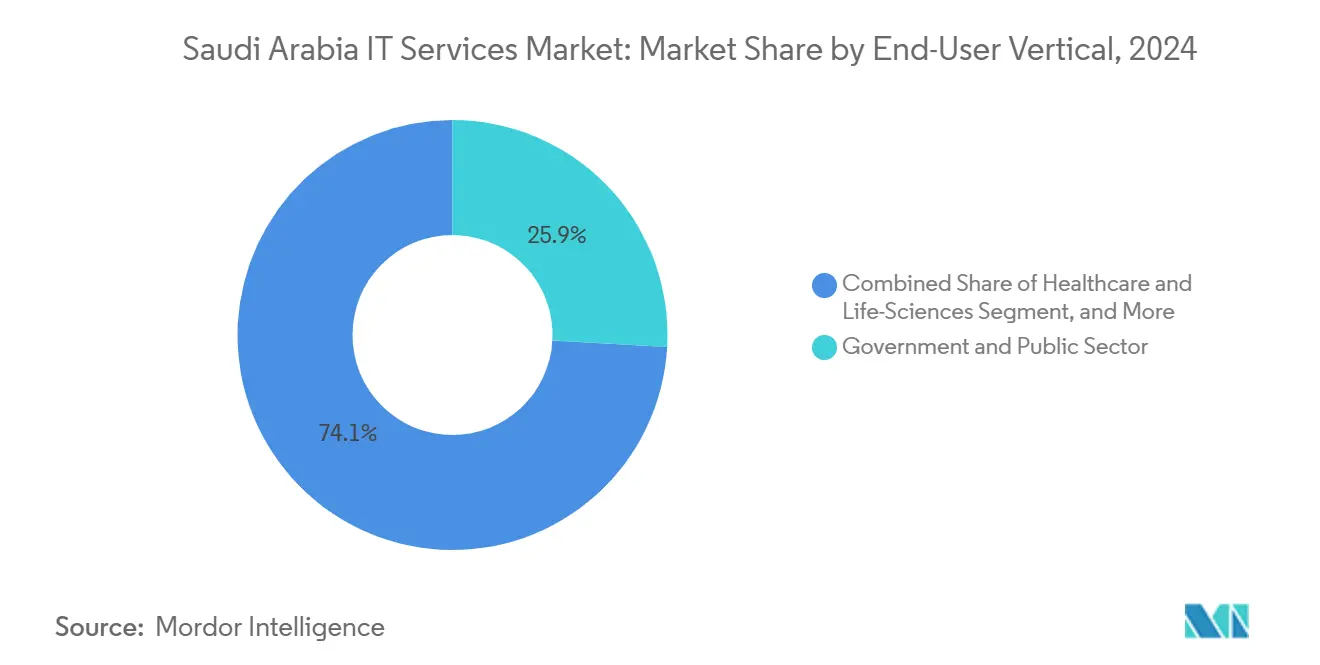

- エンドユーザー業種別では、政府・公共部門が2024年のサウジアラビア ITサービス市場規模の25.88%のシェアを獲得し、ヘルスケアおよびライフサイエンスは2030年にかけて年平均成長率19.3%で拡大しています。

- 導入モデル別では、オンショアデリバリーが2024年のサウジアラビア ITサービス市場規模の48.77%のシェアを保持し、オフショアデリバリーは2030年にかけて最高の予測年平均成長率19.2%を記録しています。

サウジアラビア ITサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030主導の公共部門デジタル支出ブーム | +4.2% | 全国規模、リヤドおよび東部州に集中 | 長期(4年以上) |

| 企業のクラウド移行波の加速 | +3.8% | 全国規模、BFSIおよび製造業での早期導入 | 中期(2〜4年) |

| サイバー脅威の高まりがマネージドセキュリティの普及を促進 | +2.9% | 全国規模、重要インフラに焦点 | 短期(2年以内) |

| ハイパースケールおよびコロケーションデータセンター容量の急速な整備 | +3.1% | 地域規模、NEOMおよび東部州がリード | 長期(4年以上) |

| 国家AI(HUMAIN)プログラムがアラビア語大規模言語モデルサービスの需要を促進 | +2.6% | 全国規模、政府および教育部門が優先 | 中期(2〜4年) |

| 電子インボイス義務化(FATOORA)コンプライアンスが中小企業のIT・ビジネスプロセスアウトソーシング支出を促進 | +1.4% | 全国規模、中小企業部門に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビジョン2030主導の公共部門デジタル支出ブーム

通信情報技術省は2024年にITモダナイゼーションのために150億サウジアラビアリヤル(40億米ドル)を配分し、これはビジョン2030以前のベースラインから340%の増加です。[2]通信情報技術省、「デジタル政府戦略2024」、MCIT.GOV.SA 成果ベースの契約が現在主流となり、平均案件規模を引き上げ、サウジ化規則を満たすために地元企業と提携するティア1グローバルインテグレーターを引き付けています。政府機関はアラビア語AIおよびソブリンクラウド機能を持つベンダーを優先し、競争の焦点を価格からコンプライアンス差別化要因へとシフトさせています。準政府機関が年間23億米ドルの支出を追加し、経済変動時の市場成長を下支えしています。ビジョン2030によって生み出された調達の緊急性が従来の官僚的な遅延を回避し、複数年にわたるパイプラインを維持しています。

企業のクラウド移行波の加速

サウジアラビア企業のクラウド導入率は、規制によって特定の政府ワークロードが国内運営施設での利用を許可された後、2022年の45%から2024年には78%に達しました。AWSの53億米ドルの地域展開により、レイテンシーとコンプライアンスの懸念が解消され、STCおよびMobilyのソブリンクラウドが中堅市場へのアクセスを拡大しました。BFSIが89%の普及率でリードし、製造業が72%で続いています。NEOMのスマートシティプロジェクトに関連したエッジコンピューティング需要が、パブリッククラウドのスケールとローカル処理を組み合わせたハイブリッドアーキテクチャを刺激し、専門的なインテグレーション収益を押し上げています。

サイバー脅威の高まりがマネージドセキュリティの普及を促進

重要インフラへの高度な攻撃は2024年に67%増加し、平均侵害コストは488万米ドルに達しました。人材不足により社内防衛が困難となったため、大企業におけるマネージドセキュリティの普及率は43%に上昇しました。新たな必須サイバーセキュリティ管理策によりプロバイダーに標準化された設計図が提供され、契約金額が34%上昇しました。グローバル企業がリヤドとダンマームにセキュリティオペレーションセンターを開設し、Elmは需要を取り込むために2024年にサイバーセキュリティ人材を89%拡充しました。

ハイパースケールおよびコロケーションデータセンター容量の急速な整備

データセンター投資は2024年に210億米ドル急増し、DataVoltとSupermicroの200億米ドルのパートナーシップが複数のハイパースケールAIキャンパスを創出する予定です。NEOMの50億米ドルの配分は王国最大の単一コミットメントであり、2030年までに100万人の居住者にサービスを提供します。容量はリヤド、ジェッダ、ダンマーム、NEOMに分散し、レイテンシーを低下させ冗長性を高めています。国際コロケーション事業者が参入を検討する一方、地元プロバイダーは容量を127%拡大し、施設管理、ネットワーク最適化、および災害復旧サービスへの需要を促進しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なITおよびサイバーセキュリティ人材の不足 | -2.8% | 全国規模、リヤドおよび東部州で深刻 | 長期(4年以上) |

| データレジデンシーおよびコンプライアンスコストの複雑な負担 | -1.9% | 全国規模、多国籍企業が最も影響を受ける | 中期(2〜4年) |

| 激しい価格競争による利益率の低下 | -1.6% | 全国規模、コモディティサービスセグメント | 短期(2年以内) |

| 長期にわたる政府調達および支払いサイクル | -1.2% | 全国規模、政府部門に焦点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なITおよびサイバーセキュリティ人材の不足

NITAプログラムが2024年に50,000人を訓練した後も、市場では15,000人以上の熟練専門家が不足しています。[3]国家情報技術アカデミー、「2024年年次研修報告書」、NITA.GOV.SA 給与プレミアムは地域標準を45〜60%上回り、プロジェクトのタイムラインを長引かせています。スキルギャップはアラビア語AIとコンプライアンスが交差する領域で最も深刻です。国際企業は地元大学とアカデミーを設立していますが、18〜24ヶ月の専門家育成サイクルは即時の需要に追いついていません。プレミアム居住ビザは限られたIT人材を引き付けるにとどまり、多くの受給者は石油・ガス分野を好んでいます。

データレジデンシーおよびコンプライアンスコストの複雑な負担

2024年9月の個人データ保護法の完全施行により、コンプライアンスコストはサウジアラビアのITバジェットの3〜5%に上昇し、ローカライゼーションによりインフラの重複で2〜3%が追加されました。2025年2月にSDAIAが発行したリスク評価ガイドラインは詳細なフロー別評価を要求し、専門的な法律・技術的専門知識を必要としています。プロバイダーは監査オーバーヘッドと最大500万サウジアラビアリヤルの罰則を価格に織り込む必要があり、利益率を圧迫し販売サイクルを長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:クラウド加速の中でのコンサルティングの優位性

ITコンサルティングおよび導入は2024年のサウジアラビア ITサービス市場シェアの35.86%を占め、大規模なビジョン2030プロジェクトに対する戦略的指導への持続的な需要を反映しています。平均エンゲージメント価値は230万米ドルに達し、地域標準のほぼ3倍です。地元ハイパースケール展開に支えられたクラウドおよびプラットフォームサービスが最速の年平均成長率19.5%を記録しています。

マネージドセキュリティサービスは、組織が必須サイバーセキュリティ管理策に準拠するにつれて他のサブセグメントを上回り、2024年に平均契約金額を34%引き上げました。コンサルティング、クラウド、セキュリティにまたがる統合が大規模案件の67%に見られ、ソブリンクラウド、アラビア語AI、ゼロトラストの姿勢を支援する包括的なパートナーシップへのバイヤーの嗜好を示しています。

注記: 個別セグメントのすべてのシェアはレポート購入後にご利用いただけます

エンドユーザー企業規模別:大企業の安定性と中小企業のダイナミズム

大企業はサウジアラビア ITサービス市場規模の68.41%を占め、年間1,500〜2,500万米ドル相当のマルチドメイン契約を締結することが多く、パフォーマンスリスクをベンダーに転嫁する成果ベースの条項を活用しています。

FAATOORAによって刺激された中小企業は年平均成長率19%を記録しています。コンプライアンスが包括的な需要を促進したことで、2024年の平均エンゲージメント価値は78,000米ドルに上昇しました。クラウドクレジットおよびサイバーセキュリティ研修に対する政府のインセンティブが導入障壁を下げ、プロバイダーが中小企業の予算に合った標準化されたサービスを提供できるようにしています。

エンドユーザー業種別:政府のリーダーシップがヘルスケアイノベーションを牽引

政府・公共部門はサウジアラビア ITサービス市場規模の25.88%を占め、市民プラットフォームおよび機関統合のための5,000〜1億米ドル相当の複数年契約に支えられています。

ヘルスケアおよびライフサイエンスは保健省のデジタルアジェンダの下で年平均成長率19.3%で成長しています。電子健康記録、遠隔医療、AIによる診断への要件が高付加価値プロジェクトを生み出しています。BFSIはGoogle Payの開始予定を受けて強力なサイバーセキュリティ需要を維持しています。製造業、エネルギー、小売業、物流業はそれぞれ産業デジタル化と電子商取引の成長に関連した安定したパイプラインを追加しています。

注記: 個別セグメントのすべてのシェアはレポート購入後にご利用いただけます

導入モデル別:オフショア成長の中でのオンショア優先

オンショアデリバリーは、クライアントがローカルプレゼンス、アラビア語対応、およびコンプライアンス保証を求めたことから、2024年に48.77%のシェアを保持しました。オンショアチームはプレミアム価格を要求しますが、サウジ化クォータを満たしています。

オフショアデリバリーはコスト圧力が続きリモートコラボレーションが成熟するにつれて年平均成長率19.2%を記録しています。プロバイダーはプロジェクトフェーズを複数の拠点に分散させ、機密ワークロードに対するSDAIAの保護措置を尊重しながらフォロー・ザ・サン効率を実現しています。アラブ首長国連邦およびエジプトのニアショアハブはコストと文化的整合性のバランスを提供しています。

地理的分析

サウジアラビアは2025年のGCC ITサービス市場の約45%を占め、アラブ首長国連邦やカタールを大きく上回っています。リヤドと東部州は政府本部と石油・ガス大手の存在により、国内支出の65%を占めています。

NEOMの50億米ドルのデータセンタープログラムは2028年までに需要を北西部に再分配する見込みです。西部州はジェッダの商業ハブに関連した堅調な小売・物流プロジェクトを示し、南部地域は観光および越境貿易のデジタル化で成長しています。

データレジデンシー法は、同様の主権上の懸念を持つGCCクライアントにもサービスを提供するサウジアラビアベースのデリバリーセンターを育成しています。ダンマームの専用クラスターは産業用IoTに焦点を当て、ジェッダは貿易テクノロジーを重視しています。この分散型戦略は専門的な専門知識を育成しながら、リヤドの人材プールへの圧力を緩和しています。

競争環境

市場は適度に分散していますが、統合に向かう傾向があります。IBM、アクセンチュア、TCSなどのグローバルインテグレーターは、人材プログラムと戦略的提携を通じて地元での事業を拡大しています。地域の有力企業であるSTCソリューションズとElmは、規制上の知見とアラビア語AI投資を活用しています。

2024年のSAMIによるAdvanced Electronics Companyの5億米ドルの買収は、強力な防衛技術競合企業を生み出しました。[4]SAMI Advanced Electronics、「SAMIがAdvanced Electronics Companyを買収」、AECL.COM 成果ベースの契約が普及し、デリバリーリスクを吸収できる財務力を持つ企業が報われています。プロバイダーはソブリン準拠クラウド、ローカライズされたAI、および自動化されたコンプライアンスツールキットによって差別化を図っています。

アラビア語AIの特許出願は2024年に127%増加し、多大なR&D投資を示しています。国際・地元プロバイダーともに、将来のスマートシティおよび公共部門入札の基盤となる知的財産の確保を競っています。

サウジアラビア ITサービス産業のリーダー企業

solutions by stc Company

Devoteam Arabia Company Limited

MDS for Computer Systems Co. Ltd. (MDS SI Saudi Arabia)

Ejada Systems Ltd.

Elm Company (Al Elm Information Security Co.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:FAATOORAの電子インボイス導入第19波が40万社以上の中小企業に影響を与え、8億米ドルの新たなIT需要を引き起こしました。

- 2025年6月:Wipro Arabia LimitedがリヤドにHQを開設し、AIおよびサイバーセキュリティプロジェクト向けに地元スタッフを3倍に増員しました。

- 2025年5月:SDAIAがアラビア語大規模言語モデル向けに10億米ドルの資金を投じてHUMAINソブリンAIプログラムを開始しました。

- 2025年5月:SupermicroがDataVoltと提携し、ハイパースケールAIキャンパスに200億米ドルを投資しました。

- 2025年4月:SAMIがAdvanced Electronics Companyの5億米ドルの買収を完了しました。

- 2025年3月:SDAIAが越境データ転送リスク評価ガイドラインの改訂版を発行しました。

- 2025年2月:HPがリヤドに製造拠点、ダーランにAI研究センターを設立すると発表しました。

- 2025年2月:ServiceNowが地元パートナーと共に2026年までにサウジアラビアにデータセンターを設置する計画を明らかにしました。

- 2025年1月:Elmがデジタルアイデンティティポートフォリオを強化するためにThiqahを買収しました。

サウジアラビア ITサービス市場レポートの範囲

| ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) |

| ビジネスプロセスアウトソーシング(BPO) |

| マネージドセキュリティサービス |

| クラウドおよびプラットフォームサービス |

| 中小企業(SMEs) |

| 大企業 |

| BFSI |

| 製造業 |

| 政府・公共部門 |

| ヘルスケアおよびライフサイエンス |

| 小売業および消費財 |

| 通信およびメディア |

| 物流および輸送 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー業種 |

| オンショアデリバリー |

| ニアショアデリバリー |

| オフショアデリバリー |

| サービスタイプ別 | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| エンドユーザー企業規模別 | 中小企業(SMEs) |

| 大企業 | |

| エンドユーザー業種別 | BFSI |

| 製造業 | |

| 政府・公共部門 | |

| ヘルスケアおよびライフサイエンス | |

| 小売業および消費財 | |

| 通信およびメディア | |

| 物流および輸送 | |

| エネルギーおよびユーティリティ | |

| その他のエンドユーザー業種 | |

| 導入モデル別 | オンショアデリバリー |

| ニアショアデリバリー | |

| オフショアデリバリー |

レポートで回答される主要な質問

2025年のサウジアラビア ITサービス市場の規模はどのくらいですか?

サウジアラビア ITサービス市場規模は2025年に200億9,000万米ドルです。

2030年までの予想成長率はどのくらいですか?

市場は年平均成長率17.9%で拡大し、2030年までに457億7,000万米ドルに達する見込みです。

最も成長が速いサービスセグメントはどれですか?

クラウドおよびプラットフォームサービスが2030年にかけて年平均成長率19.5%でリードしています。

中小企業がITサービスに多額の投資をしているのはなぜですか?

FAATOORAの電子インボイス義務化規則が中小企業に財務およびコンプライアンスプロセスのデジタル化を促し、中小企業需要の年平均成長率19%を牽引しています。

プロバイダー選定に影響を与える規制要因は何ですか?

データレジデンシーに関する個人データ保護法の要件と必須サイバーセキュリティ管理策が、ソブリンクラウドおよびアラビア語AI機能を持つ企業へのベンダー選択を形成しています。

サウジアラビア国内でどの地域が最も強い需要を示していますか?

リヤドと東部州が支出の65%を占め、NEOMは50億米ドルのデータセンター投資により新たな成長センターとして台頭しています。

最終更新日: