ケニア モバイル仮想ネットワーク事業者(MVNO)市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

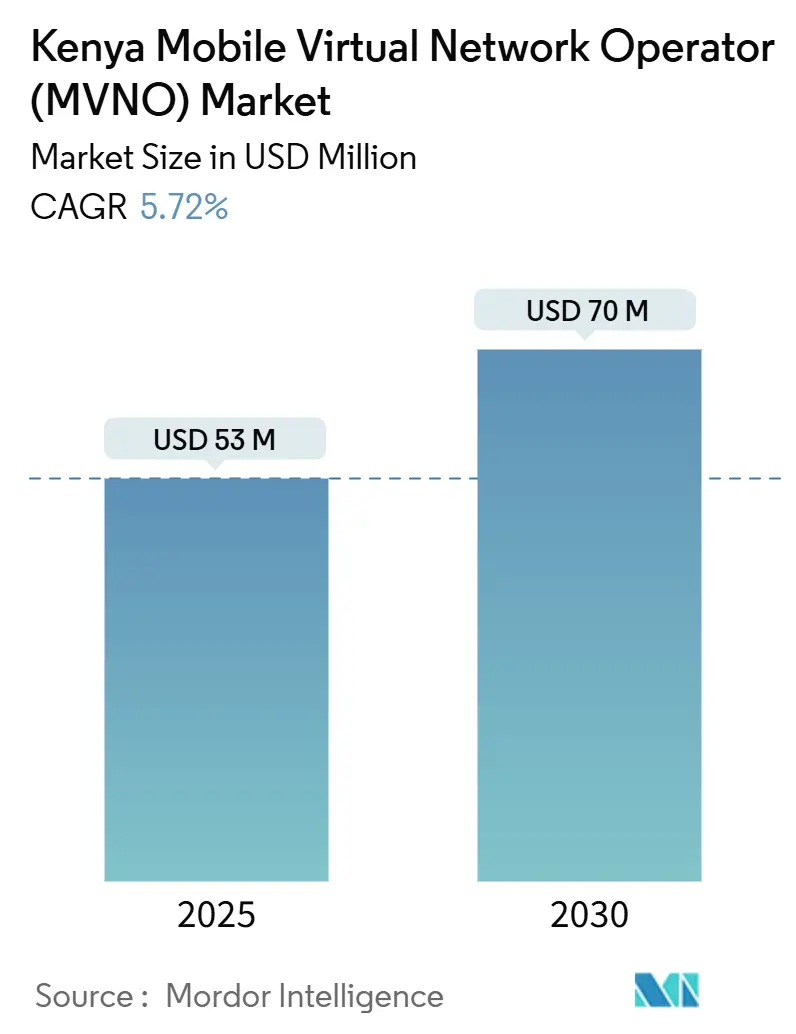

| 市場規模 (2025) | 53 百万米ドル |

| 市場規模 (2030) | 70 百万米ドル |

| 成長率 (2025 - 2030) | 5.72% CAGR |

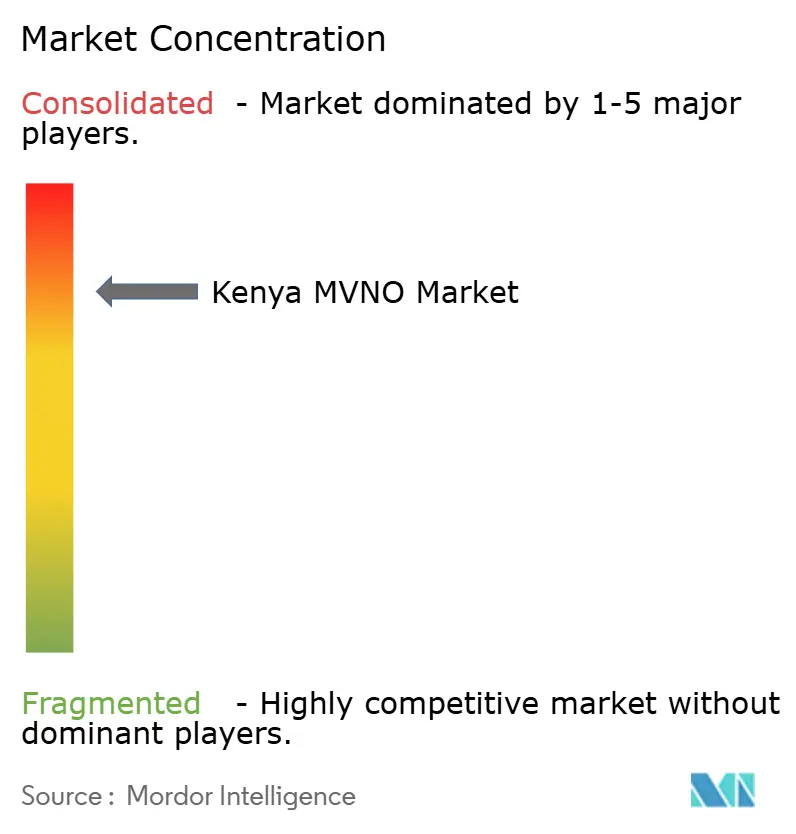

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるケニア モバイル仮想ネットワーク事業者(MVNO)市場分析

ケニア モバイル仮想ネットワーク事業者市場規模は2025年に5,300万USDと推定され、予測期間(2025年~2030年)にCAGR 5.72%で成長し、2030年までに7,000万USDに達する見込みです。加入者数の観点では、市場は2025年の94万加入者から2030年には126万加入者へと、予測期間(2025年~2030年)にCAGR 6.06%で成長する見込みです。

持続的な成長は、モバイル加入件数の増加、音声・SMS終端料金の29%という大幅な引き下げ、および仮想事業者に対するホールセール参入障壁を低減する4Gから5Gへの急速なカバレッジ拡大を反映しています。積極的なスペクトル再編成、端末の低価格化、モバイルマネーの相互運用性は、特に都市部の回廊においてフィンテックと通信の相互販売機会を開拓することで、ケニアMVNO市場をさらに推進しています。競争上の差別化は、クラウドネイティブ展開、ディスカウント価格戦略、および農業・物流・スマートシティプロジェクトを対象とした新興のIoT中心サービスバンドルに依存しています。同時に、Safaricomの65.9%という加入者支配力と、代替ホストネットワーク上に残るホールセールのサービス品質格差が、MVNO拡大に対する構造的な制約として機能しています。

主要レポートの要点

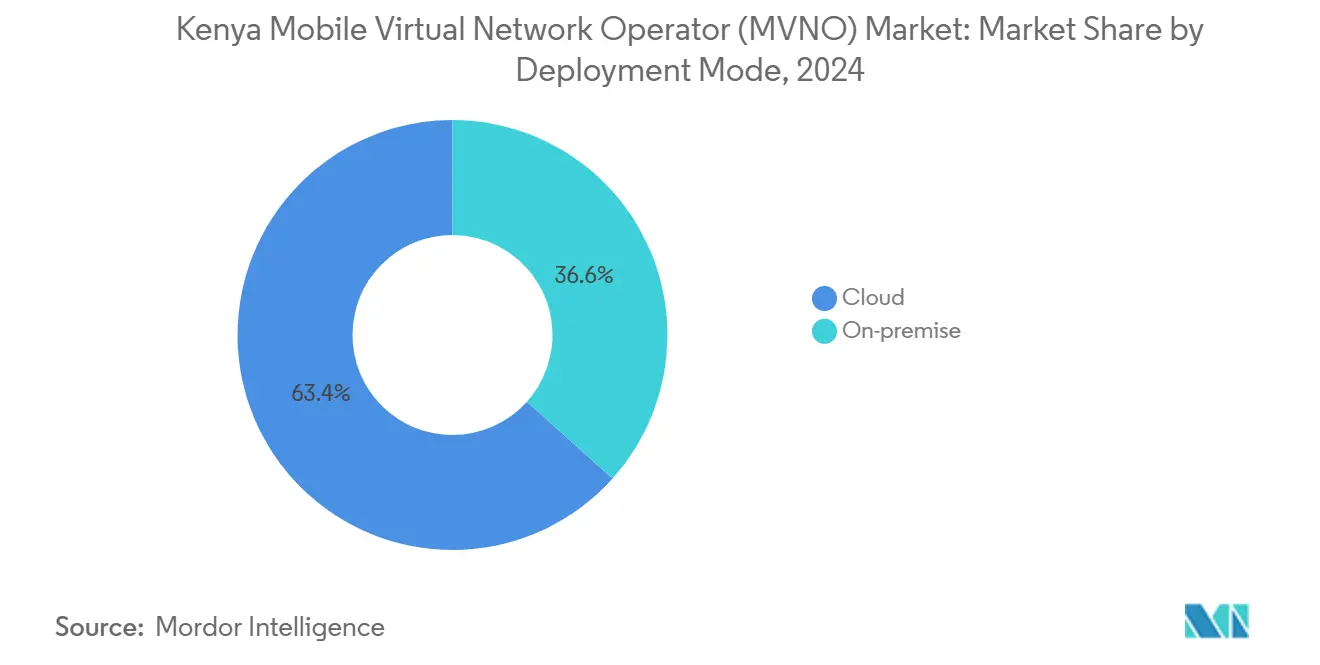

- 展開モデル別では、クラウドインフラが2024年のケニアMVNO市場シェアの63.36%をリードし、オンプレミス展開は2030年までに11.46%のCAGRで拡大する見込みです。

- 運営モード別では、リセラー・ライトMVNOが2024年のケニアMVNO市場規模の68.94%を占め、フルMVNOは2030年までに29.81%という最高のCAGRを記録する見込みです。

- 加入者タイプ別では、コンシューマーセグメントが2024年のケニアMVNO市場規模の85.70%を占め、IoT専用加入件数は2030年までに27.59%のCAGRで拡大しています。

- アプリケーション別では、ディスカウントサービスが2024年のケニアMVNO市場シェアの46.72%を獲得し、セルラーM2Mアプリケーションは2030年までに29.28%のCAGRで成長する見込みです。

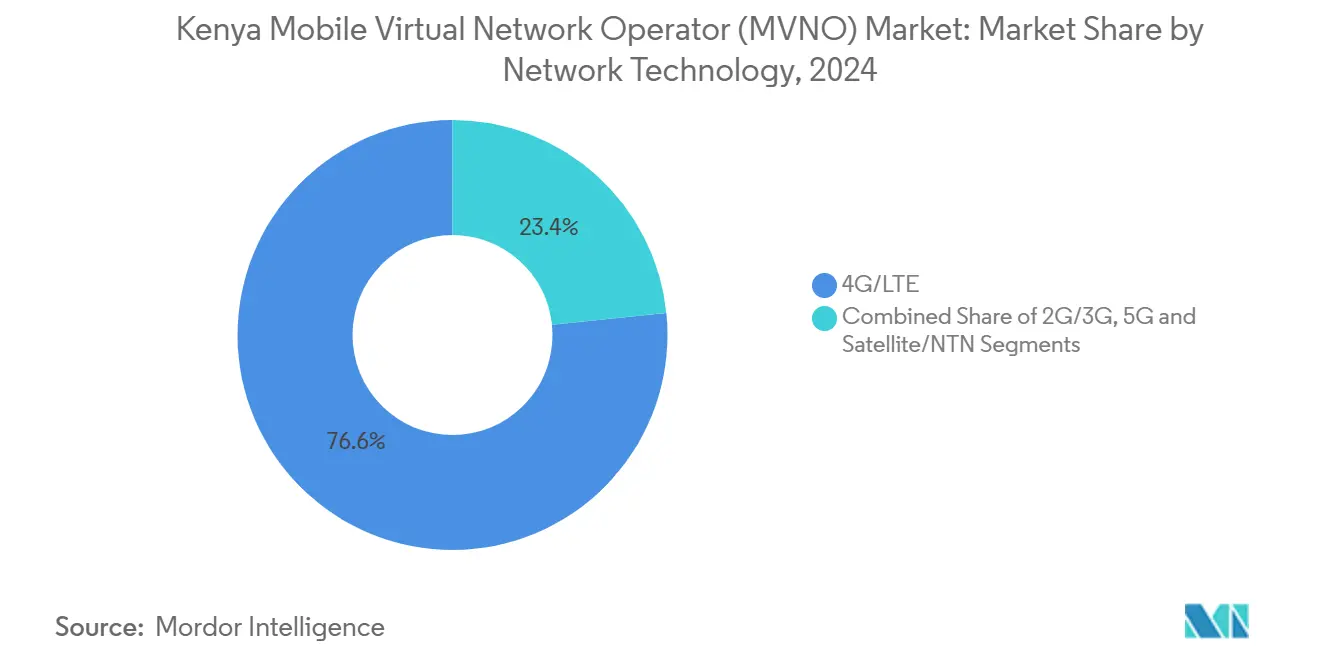

- ネットワーク技術別では、4G/LTEが2024年の展開の76.64%を占め、5Gサービスは2030年までに38.48%のCAGRで拡大しています。

- 流通チャネル別では、オンラインおよびデジタル専用プラットフォームが2024年のケニアMVNO市場規模の51.69%を占め、デジタルチャネルは2030年までに9.49%のCAGRで成長すると予測されています。

ケニア モバイル仮想ネットワーク事業者(MVNO)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| モバイルマネー普及率の向上 および相互運用性義務 | +1.2% | 全国; 都市部および農村部の金融サービス空白地帯で最も顕著 | 中期 (2~4年) |

| 積極的なMTR引き下げによる 音声・SMSコストの削減 | +0.8% | 全国; すべてのMVNOモデルに恩恵 | 短期 (2年以内) |

| 再編成スペクトルを活用した 4G/5Gの急速な展開 | +1.1% | 全国; 主要都市を優先 | 中期 (2~4年) |

| フィンテックと通信の融合に向けた 規制上の「テストラボ」 | +0.9% | ナイロビおよびモンバサでの パイロットプログラム | 長期 (4年以上) |

| Starlink対応衛星バックホールによる 農村ニッチ市場の開拓 | +0.7% | 北部ケニアおよび 国境地帯 | 中期 (2~4年) |

| ディアスポラおよび観光客における トラベルeSIM採用の急増 | +0.5% | 空港および 観光地 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

モバイルマネー普及率の向上と相互運用性義務

ケニアには4,230万件のモバイルマネーウォレットが存在し、普及率は78.9%に相当し、MVNOに通信と金融サービスをバンドルするための既成の基盤を提供しています。2025年のAirtel MoneyとdLocalを通じたGoogle Playとの統合は、ウォレットの相互運用性がデジタルコマースにまで拡大していることを示しています。[1]Finextra、「dLocalがAirtel MoneyをGoogle Playに追加」、finextra.com クロスネットワーク義務により摩擦が軽減されるため、MVNOは独自の決済インフラなしに決済対応サービスを構築できます。規制上のサンドボックスは2019年データ保護法のもとでパイロットを可能にし、コンプライアンス上の障壁を低減します。これらの条件により、MVNOは都市部と農村部の双方において、十分なサービスを受けていないユーザーの金融格差を橋渡しすることができます。[2]情報通信技術省、「デジタルエコノミー青写真進捗アップデート」、ict.go.ke

積極的なMTR引き下げによる音声・SMSコストの削減

通信規制当局による2024年3月のモバイル終端料金の1分あたりKSh 0.58からKSh 0.41への引き下げにより、相互接続コストが29%削減され、仮想事業者に有利な音声経済が実現しました。コスト低下により、価格重視のMVNOは既存事業者のバンドルを下回る価格設定をしながらも、加入者の85.70%を占めるコンシューマー基盤全体で持続可能な粗利益率を維持できます。ボリューム弾力性もホストネットワークに恩恵をもたらし、ホールセールパートナーシップの利害を一致させます。義務的な鉄塔共有と相まって、ケニアMVNO市場はプリペイド音声回復を加速するコスト基盤を獲得します。

再編成スペクトルを活用した4G/5Gの急速な展開

Safaricomはケニアの47郡全体で1,114か所の5Gサイトを運営し、Airtelは2024年末までにサイト数を690から約1,690に増加させました。スペクトル再編成によりデータスループットが向上し、レイテンシが低減したことで、MVNOにとってプレミアムホールセールティアが実現可能となりました。Equitelの2024年2月の5Gサービス開始(370の稼働セルを持つアフリカ初のMVNOによる5G)は、高度なネットワークアクセスがもはや完全なMNOだけの特権ではないことを証明しています。オープンRANパイロットと鉄塔共有により、ほぼリアルタイムのリンクに依存するIoT MVNOの前提条件であるホールセール容量が深化しています。

フィンテックと通信の融合に向けた規制上の「テストラボ」

柔軟なライセンス制度により、銀行、SaaSベンダー、フィンテック企業がモバイル接続を組み込むことができます。Equity Bankのシン・SIM搭載Equitelは、900万人のアクティブユーザーを持つシームレスな銀行・通信融合を示しています。サンドボックスはマイクロ保険、ナノローン、デジタルIDの実験を促進し、参入障壁を低減します。住友商事とSafaricomのプログラムなどの国際アクセラレーターは、ケニアの通信・フィンテックメッシュに資本と知見を注入しています。[3]住友商事、「SafaricomとM-PESA AfricaがSparkアクセラレーターを開始」、sumitomocorp.com

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| Safaricomに有利な オンネット・オフネットの高い不均衡 | -1.8% | Safaricomの利用が多い 都市部 | 長期 (4年以上) |

| Airtel / Telkomにおける ホールセールQoS SLAの限界 | -1.1% | 全国; MVNOのサービス品質に影響 | 中期 (2~4年) |

| KYCの摩擦に敏感な 低ARPUセグメント | -0.7% | 農村部および インフォーマル居住地 | 短期 (2年以内) |

| IoT SIMに対する NUMの遅延 | -0.4% | 全国; M2M展開に影響 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

Safaricomに有利なオンネット・オフネットの高い不均衡

Safaricomの65.9%という加入者シェアはネットワーク効果を強化しており、オンネット通話はコストが低く、品質も優れていることが多いです。99%の人口カバレッジとM-Pesaエコシステムの組み込みと相まって、解約障壁が高まっています。そのため、MVNOはソーシャルグラフがSafaricomに存在するユーザーを引き付けることに苦労しています。2024年のMTR引き下げ後も、認識上のギャップは残っています。競争するためには、MVNOは単純な価格競争ではなく、付加価値サービスやニッチなポジショニングを推進する必要があります。

Airtel / TelkomにおけるホールセールQoS SLAの限界

代替ホストは堅牢なSLAフレームワークを欠いており、通話完了率、データ速度、レイテンシなどの指標においてMVNOが露出しています。このリスクは、27.59%のCAGRで成長が見込まれるIoT MVNOにとって深刻であり、ダウンタイムはミッションクリティカルなテレメトリを妨害します。モニタリングオーバーレイとカスタマーケアへの投資が必須のオーバーヘッドとなり、マージンの上昇余地を抑制します。インフラ共有規制の進展により制約が緩和される可能性はありますが、近期的なサービス品質のギャップは依然として残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラがスケーラビリティを牽引

クラウド展開は2024年のケニアMVNO市場の63.36%を占め、事業者がオペックス軽量で弾力的なインフラを好む傾向を示しています。クラウド展開に関するケニアMVNO市場規模は、仮想事業者がコアネットワークハードウェアを所有せずにサービスを立ち上げるにつれ、2030年までに11.46%のCAGRで拡大する見込みです。Equitelの5G展開は、分散データセンター全体でワークロードを管理しながら全国カバレッジを実現することでこのモデルを実証しました。この転換は、クラウド採用を推進しデータ保護規範を成文化する国家主導のデジタルアジェンダと一致しており、投資家にコンプライアンスの明確性を提供しています。

オンプレミスソリューションは、特にデータ主権や超低レイテンシの要件に縛られた企業において継続しています。コア機能はオンプレミスに残しながら、付加価値サービスをパブリッククラウドで運用するハイブリッドモデルが登場しています。農村部のイニシアチブはクラウド経済から恩恵を受けており、StarlinkのUSD 15のレンタルキットが衛星バックホールを仮想コアに供給し、MVNOが鉄塔建設コストを回避できるようにしています。コスト曲線が低下するにつれ、より小規模なブランドが参入し、ケニアMVNO市場を拡大させ、既存事業者の価格設定に挑戦しています。

運営モード別:フルMVNOが勢いを増す

リセラーおよびライトMVNOは、最小限の設備投資と迅速なオンボーディングにより、2024年の加入件数の68.94%を獲得しました。しかし、フルMVNOコホートは現在29.81%のCAGRを記録しており、より深いネットワーク制御と豊かなマージンへの成熟した需要を示しています。フルライセンシーは独自のHLR/HSS、IMS、課金システムを管理し、中小企業や垂直産業向けの差別化されたQoSとカスタムバンドルを実現します。ケニアMVNO産業は参入コストを平準化するクラウドネイティブのMVNEプラットフォームに依存しており、フィンテックやコンテンツプロバイダーがフルMVNOステータスへ直接移行できます。

サービスオペレーターモデルは、Wi-Fiオフロードや交通チケット発行をバンドルすることで、ホスピタリティや交通分野のニッチを確保しています。規制スキームはステップアップライセンスを許可しており、スケールが構築されるにつれてリセラーが昇格できます。フルMVNOの存在感の高まりはホールセール交渉における交渉力を注入し、より小規模なホストネットワーク上のSLAのボトルネックを緩和する可能性があります。長期的には、運営モードの多様性が競争を強化し、ケニアMVNO市場内での消費者の選択肢を促進します。

加入者タイプ別:IoTの急増がコンシューマー優位に挑戦

コンシューマーは2024年の回線の85.70%を占め、プリペイド中心のダイナミクスと135.8%のSIM普及率を反映しています。それにもかかわらず、2024年9月時点で180万件のIoT加入件数は、農業技術センサー、フリートテレマティクス、スマートシティパイロットを背景に27.59%のCAGRで急増しています。IoTエンドポイントに関連するケニアMVNO市場規模は、企業が管理された接続性、データ分析、デバイスライフサイクルサービスを一つの請求書にパッケージ化した形で求めるにつれ増加しています。

エンタープライズの音声・データ回線はリモートワークおよびブランチ接続ニーズに牽引されて着実に成長しています。MVNOは定額バンドル、MDMコンソール、API対応課金で中小企業を引き付けています。IoTの成長は価格競争が激しいコンシューマー分野から収益を多様化し、ARPUの低下を緩和します。IPv6デバイス番号付けに関する規制承認と低データSIMの簡素化されたKYCにより、スケールがさらに解放されるはずです。

アプリケーション別:セルラーM2Mがディスカウント音声を上回る

ディスカウント音声は、価格に敏感なユーザーがお得なサービスを求めるため、2024年も46.72%のシェアを維持しました。しかし、現在29.28%のCAGRのセルラーM2M回線は、ケニアのデジタル農業と物流変革と並行して、主要な成長レバーとなっています。M2Mサービスに関するケニアMVNO市場規模は、予測可能なマージンをもたらすセンサー、プラットフォーム、接続性のバンドルサービスから恩恵を受けています。ビジネスアプリケーションMVNOは、セキュアVPN、コールセンター統合、バルクSMSで中小企業に対応しています。

ゲーミング、エドテック、健康モニタリングなどのニッチアプリケーションは、5Gとエッジコンピュートが規模に達するにつれて浮上しています。クラウドAPIを活用するMVNOは迅速なパイロットを立ち上げ、支出を確約する前に採用状況をテストしています。このような機動性がサービスの多様性を拡大し、市場全体の競争力を高めています。

ネットワーク技術別:5G採用が加速

4G/LTEは2024年のアクティブ回線の76.64%を占め、モバイルブロードバンドとVoLTEの基盤を提供しています。ケニアMVNO市場における5G回線のシェアは、端末コストの低下とカバレッジの拡大に伴い、38.48%という急速なCAGRで上昇しています。高帯域幅のホールセールティアにより、MVNOはクラウドゲーミング、4Kストリーミング、低レイテンシ産業用IoTを提案できます。レガシーの2G/3Gは段階的に廃止され、拡張モバイルブロードバンドとNB-IoTオーバーレイのためのスペクトルが解放されています。

衛星およびNTNリンクは地上の空白を補完しており、Starlinkは2024年7月までにケニアで10,000人以上のユーザーを記録し、農村部の潜在的な需要を示しています。MVNOはセルラーと衛星を切り替えるデュアルプロファイルeSIMをバンドルし、農業モニタリングや人道支援ミッションのためのユビキタスなリーチを確保しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタルファーストが優位に

デジタル専用ポータルは、72.6%のスマートフォン普及率と広範なモバイルマネーの習熟度により、2024年の新規加入の51.69%を獲得しました。アプリベースのオンボーディングはSIMの物流を削減し、即時KYCを提供します。物理的な小売は、端末リテラシーが遅れている農村市場のエージェントネットワークを通じて存続しています。バス停やショッピングモールのハイブリッドポップアップキオスクは、ピーク旅行シーズンにリーチを拡大します。

キャリアサブブランドストアはワンストップの見込み客を提供しますが、ホストMNOの支店とのチャネルコンフリクト管理が必要です。農業ディーラーからライドヘイリングフリートまでのサードパーティディストリビューターがSIM販売を組み込み、サービスが届きにくい地域でケニアMVNO市場を拡大しています。ディアスポラ旅行者のeSIM採用がアクティベーションを合理化し、デジタルを選択される流通チャネルとして定着させています。

地理的分析

ナイロビ、モンバサ、キスムは、人口密度の高さ、4G/5Gの飽和、比較的高いARPUに支えられ、ケニアMVNO市場収益の大部分を生み出しています。都市部のスマートフォン普及率は80%を超え、フィンテック対応バンドルの急速な採用を促進しています。SafaricomとAirtelの積極的な5G展開により、47郡すべてに超高速ブロードバンドが提供され、従来の都市・農村間のデジタルデバイドが平準化されています。

周辺郡では、衛星バックホールがラストマイルのギャップを埋めています。Starlinkの低軌道衛星ノードはトゥルカナやマルサビットの牧畜コミュニティにサービスを提供し、ハイブリッドな地上・衛星MVNOの提案のテストベッドを創出しています。政府主導のデジタルビレッジプロジェクトは、MVNOが補助金付きデータと電子政府アクセスを提供する官民連携を招いています。ウガンダおよびタンザニアとの国境回廊は、共有番号計画とゼロレート化されたモバイルマネー送金を使用して、貿易業者やトラックフリートにホームローミングのような提案を提供しています。

ケニアの海底ケーブルへの沿岸アクセスは国際帯域幅を強化し、ディアスポラトラフィックに注力するMVNOに有利です。ジョモ・ケニヤッタ空港とモイ空港でのトラベルeSIM採用は、入国観光客が短期音声・データバンドルをアクティベートするにつれてスパイクしています。このような地理的多様化は都市部の飽和を緩和し、ケニアMVNO市場が多面的な拡大経路を描くことを可能にしています。

競争環境

市場には約12のアクティブブランドが存在しますが、上位プレーヤーは相当な規模を保有しています。EquitelはEquity Bankの900万人の銀行顧客を通信サービスと結びつけ、統合された決済インフラと2024年からの5G接続を活用しています。Lycamobile Kenyaはディアスポラトラフィックを対象に、計画されたGBP 2億5,000万のアフリカ投資パイプラインに支えられた低廉な国際料金を提供しています。Faiba MobileはTelkomの700 MHz帯スペクトルを活用した無制限データパックに注力しています。

Safaricomのインフラの優位性とM-Pesaのロックインにより、中程度の参入障壁が依然として存在しますが、ホールセールアクセス義務とクラウドMVNEサービスが設備投資の障壁を低減しています。フィンテック参入者は組み込みSIMレンディングを実験し、農業技術スタートアップはセンサーキットとデータプランをバンドルしています。クラウドハイパースケーラー、衛星事業者、コンテンツスタジオとの戦略的提携が、価格競争を超えた収益源を多様化し、より活発なケニアMVNO市場を育成しています。

ホールセール交渉はIoTおよびエンタープライズトラフィック向けの差別化されたSLAを中心に展開されるようになっています。ホストネットワークはMVNOを誘致して余剰スペクトルを収益化し、農村部の利用率を強化しています。公正競争に関する規制の監視が新規参入者への扉を開いたままにし、健全でイノベーション主導の競争を維持しています。

ケニア モバイル仮想ネットワーク事業者(MVNO)産業リーダー

Equitel

Faiba Mobile

Lycamobile Kenya

JamboPay

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Lycamobileはケニアを含むアフリカ拡大計画としてGBP 2億5,000万の投資を発表しました。

- 2025年1月:政府が衛星ISPの料金を10倍に引き上げることを提案し、コスト構造の不確実性が高まりました。

- 2024年12月:Safaricomは99%の人口カバレッジで4,470万人の顧客を報告しました。

- 2024年9月:ケニアのIoT加入件数が180万件に達し、前四半期比1.2%増加しました。

ケニア モバイル仮想ネットワーク事業者(MVNO)市場レポートの範囲

| クラウド |

| オンプレミス |

| リセラー |

| サービスオペレーター |

| フルMVNO |

| ライト・ブランドMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン・デジタル専用 |

| 従来型小売店 |

| キャリアサブブランドストア |

| サードパーティ・ホールセール |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー |

| サービスオペレーター | |

| フルMVNO | |

| ライト・ブランドMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン・デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランドストア | |

| サードパーティ・ホールセール |

レポートで回答される主要な質問

ケニアMVNO市場の現在の価値はいくらですか?

ケニアMVNO市場規模は2025年に5,300万USDです。

ケニアMVNO市場はどのくらいの速さで成長すると予測されていますか?

CAGR 5.72%で成長し、2030年までに7,000万USDに達する見込みです。

ケニアのMVNOにおいてどの展開モデルがリードしていますか?

クラウドインフラがリードしており、2024年の展開の63.36%を占めています。

ケニアのMVNO加入件数の中で最も急速に成長しているセグメントはどれですか?

IoT専用回線が2030年までに27.59%のCAGRで拡大しています。

ケニアのMVNOにとって5G採用はどれほど重要ですか?

カバレッジと端末の低価格化が進む中、5G回線は38.48%のCAGRで急速に増加しています。

アフリカ初のMVNO主導の5Gサービスを開始した企業はどこですか?

Equitelが2024年2月にケニアの370サイトで5Gサービスを開始しました。

最終更新日: