ノルウェー仮想移動体通信事業者(MVNO)市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

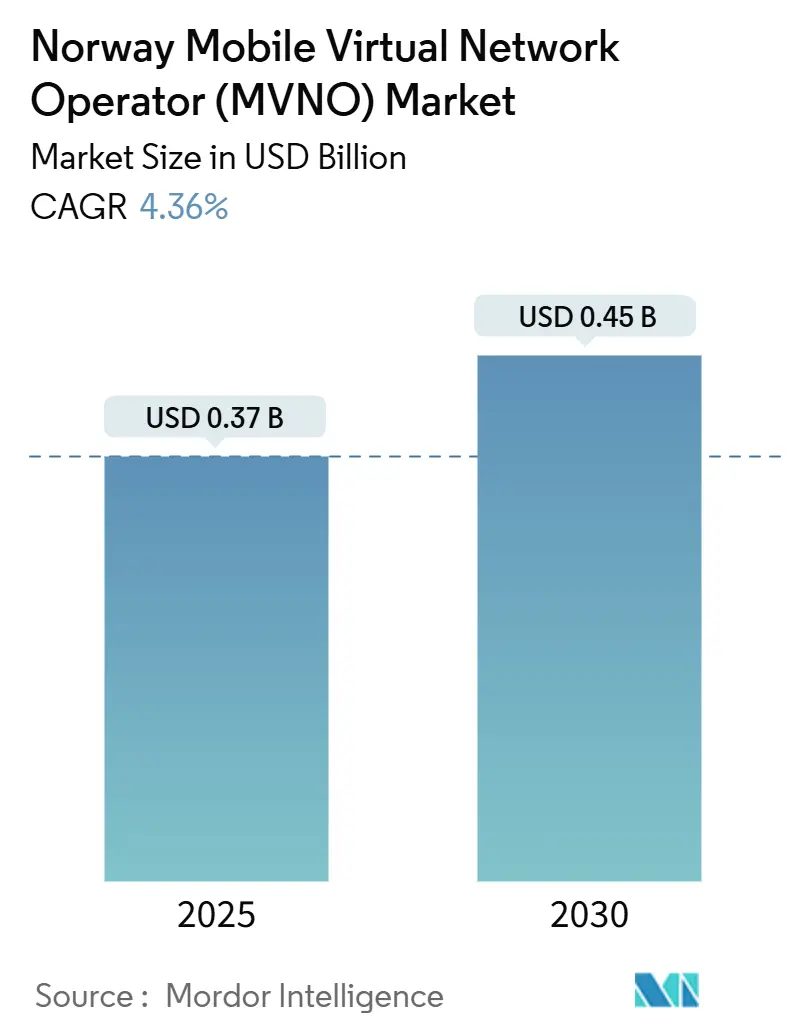

| 市場規模 (2025) | 0.37 十億米ドル |

| 市場規模 (2030) | 0.45 十億米ドル |

| 成長率 (2025 - 2030) | 4.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるノルウェー仮想移動体通信事業者(MVNO)市場分析

ノルウェー仮想移動体通信事業者市場規模は2025年に3億7,000万USDと推定され、2030年までに4億5,000万USDに達する見込みで、予測期間(2025年~2030年)における年平均成長率は4.36%です。加入者数の観点では、市場は2025年の69万加入者から2030年の82万加入者へと、予測期間(2025年~2030年)における年平均成長率3.39%で成長する見込みです。

堅牢な固定・モバイルブロードバンドインフラ、ほぼ全国をカバーする4G網、および人口カバレッジ99%の5Gフットプリントが、新規仮想通信事業者にとって安定したプラットフォームを提供しています。ノルウェー通信庁(NKOM)が発行する卸売アクセス規則は、3社のホストMNOの価格決定力を抑制していますが、その寡占体制は依然として利益率を圧迫しています。エネルギー小売業者によるモバイル接続のバンドル販売による解約率低減、eSIM普及の加速、およびマシン間通信回線の急増が競争環境を形成しています。したがって、ノルウェーMVNO市場は価格のみの競争からアプリケーション主導の差別化へと軸足を移しており、特にエンタープライズIoTおよび衛星・地上ハイブリッドサービスの分野でその傾向が顕著です [1]ノルウェー通信庁、「2025年加重平均資本コストに関する最終決定」、nkom.no 。

レポートの主要ポイント

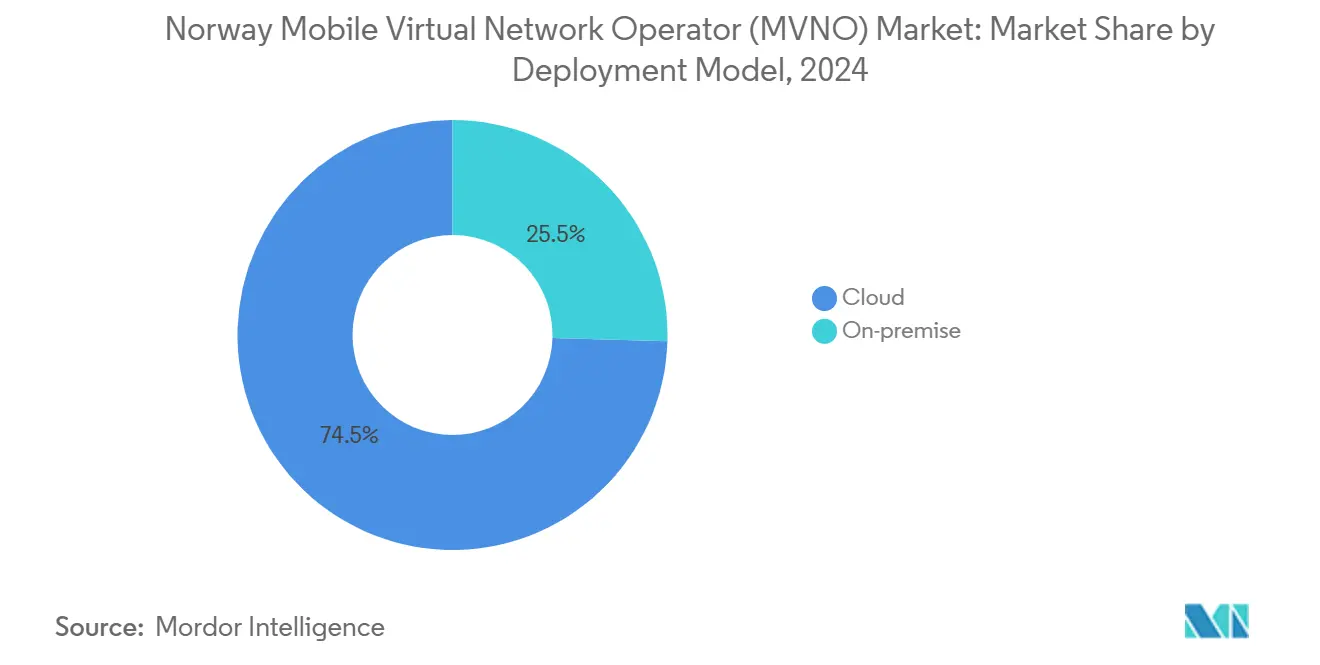

- 展開モデル別では、クラウドインフラが2024年のノルウェーMVNO市場シェアの74.54%を占め、2030年に向けて年平均成長率7.69%で拡大しています。

- 運営モード別では、リセラー/ライト/ブランドMVNOが2024年のノルウェーMVNO市場シェアの59.29%を占め、フルMVNOは2030年にかけて年平均成長率16.28%で拡大しています。

- 加入者タイプ別では、コンシューマーが2024年のノルウェーMVNO市場規模の81.86%を占め、IoT接続は2030年に向けて年平均成長率24.10%を記録しています。

- アプリケーション別では、その他のアプリケーションセグメントが2024年のノルウェーMVNO市場シェアの43.91%を占め、セルラーM2Mは2030年にかけて年平均成長率23.31%を達成し、ディスカウントおよびビジネス用途を上回っています。

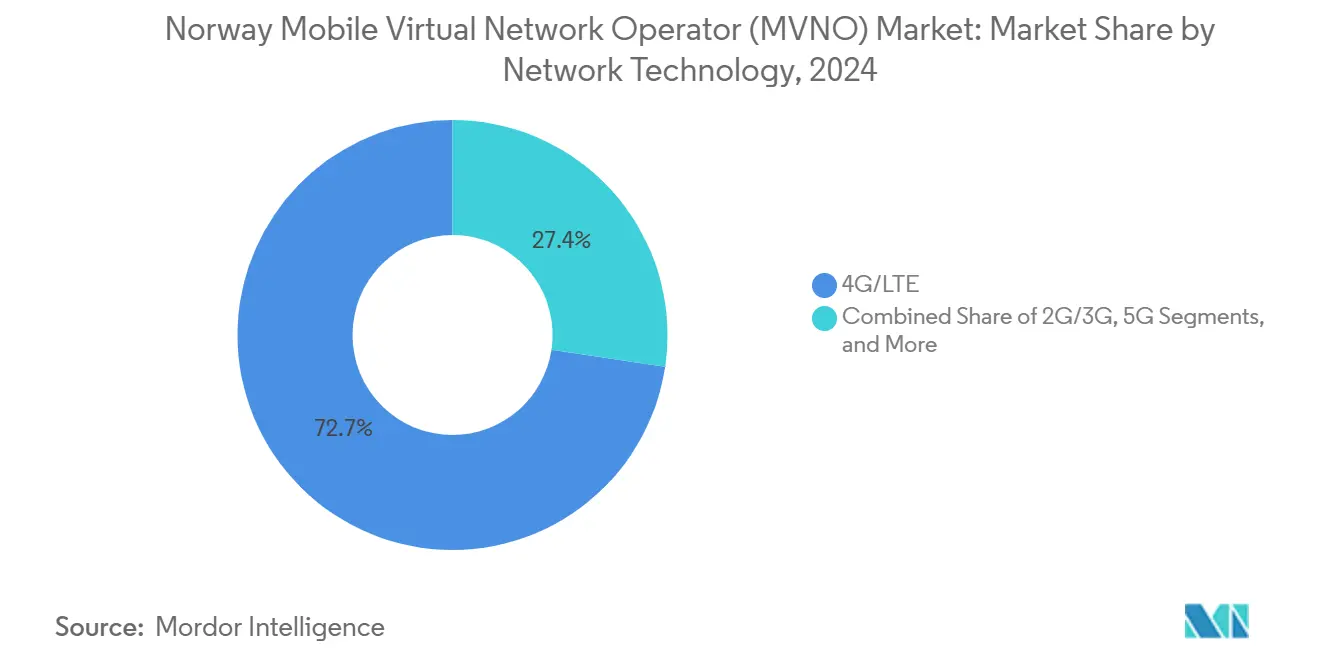

- ネットワーク技術別では、4G/LTEが2024年に72.65%のシェアを維持しており、衛星/NTN回線は年平均成長率83.18%で急成長する見込みです。

- 流通チャネル別では、オンライン/デジタル専用サービスがノルウェーMVNO市場シェアの57.28%を占め、年平均成長率7.50%で拡大しています。

ノルウェー仮想移動体通信事業者(MVNO)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低価格プランを求める価格感応度の高いコンシューマーセグメント | +0.8% | 全国(都市部中心) | 短期(2年以内) |

| EU/EEA卸売アクセス規制によるMVNOの交渉力強化 | +0.6% | 全国 | 中期(2~4年) |

| 4Gカバレッジ98%・5Gカバレッジ99%がデータ中心のMVNO展開を可能にする | +0.7% | 全国および農村部 | 中期(2~4年) |

| エネルギー・小売ブランドによるモバイルバンドル販売で解約率を低減 | +0.5% | 全国 | 短期(2年以内) |

| eSIM普及の加速がクラウドネイティブなデジタル専用サービスの立ち上げを支援 | +0.4% | 全国 | 長期(4年以上) |

| エンタープライズ/IoT向けカスタムSLAへの需要拡大 | +0.9% | 産業集積地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低価格プランを求める価格感応度の高いコンシューマーセグメント

生活費の上昇と慎重な消費マインドが、既存事業者の料金を下回るシンプルな音声・データバンドルへの需要を高めています。Telenorの2025年第1四半期収益はARPUの上昇により3.9%増加した一方で加入者数は減少しており、シンプルで契約縛りのないプランを通じて価格弾力性の高いユーザーを収益化できるMVNOにとって空白地帯が生まれています [2]Investing.com文字起こしチーム、「Telenor 2025年第1四半期決算説明会」、investing.com。ライトMVNOはコアサービスをアウトソーシングし、最小限のオーバーヘッドでこのギャップを活用しています。デジタルオンボーディングにより獲得コストは低下しますが、持続的なパフォーマンスは迅速なカスタマーサポートと透明性の高い請求に依存しています。低価格と高いサービス品質を両立できない事業者は、品質を重視するノルウェーのコンシューマー市場において急速な解約リスクに直面します。エネルギーおよびポイントカードとのバンドルサービスが、低ARPUプランの訴求力をさらに高めています。

EU/EEA卸売アクセス規制によるMVNOの交渉力強化

汎欧州フレームワークは公正かつコスト指向の卸売条件とローミング均等化を義務付けており、ノルウェーの仮想通信事業者にとって調達コストの変動リスクを低減しています。ローム・ライク・アット・ホーム制度だけでEU全域において24億USDのコンシューマー余剰を生み出しており、規制介入がもたらす経済的恩恵を裏付けています [3]Martin Quinn他、「モバイルインターネットアクセスの厚生効果」、Economic Journal、academic.oup.com。NKOMはブリュッセルの指針に沿ってローカルガイドラインを整備し、料金の透明性と紛争解決を改善しています。予測可能な卸売料金は新規参入者の長期計画を可能にし、在外居住者や出張者向けの特化型ローミング商品の開発を支援します。EU個人情報保護法令への準拠はプライバシーコンプライアンスコストを引き上げ、参入障壁として機能することで実力ある既存MVNOの地位を強固にしています。

4Gカバレッジ98%・5Gカバレッジ99%がデータ中心のMVNO展開を可能にする

ノルウェーの急速な5G展開により、Teliaは2024年12月までに人口カバレッジ99%を達成し、仮想通信事業者に全国規模の高度サービス展開の基盤を提供しています。シームレスな高帯域幅の利用可能性により、MVNOは地域ローミング協定を交渉することなく、高精細ストリーミング、クラウドゲーミング、および産業用IoTを提供できます。水産養殖、林業、海事アプリケーションにとって不可欠な農村部へのリーチは、全国規模のセンサーグリッドの実用的なバックボーンとして4G/5Gを位置付けています。通信品質がもはや当然の前提となった今、MVNO間の競争はカスタマイズされたソフトウェアレイヤー、アナリティクス、および垂直統合型ソリューションへとシフトしています。

エンタープライズ/IoT接続における特化型SLAへの需要拡大

産業のデジタル化がセルラーM2M回線の持続的な二桁成長を牽引しています。ノルウェーの製造業者、オフショア事業者、および物流企業は、運用技術の稼働目標に見合った接続保証を求めています。フルコア制御を持つMVNOはネットワークスライシング、デバイスレベルのセキュリティ強制、および使用プロファイルに合わせたカスタム料金体系を実現できます。Nordic SemiconductorのNTN連携は、過酷な地形における全国規模の資産可視化の差別化要因としてマルチオービット衛星統合を際立たせています [4]Nordic Semiconductor、「NTNとは何か」、nordicsemi.com 。地上・衛星オーケストレーションを習得したMVNOは、より高いARPUと低い解約率をもたらすプレミアムSLAを収益化できる立場にあります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 3社のホストMNOのみによる卸売料金の構造的高止まり | –1.2% | 全国 | 中期(2~4年) |

| スペクトラム所有権の制限がフルMVNOの技術的差別化を阻害 | –0.8% | 全国 | 長期(4年以上) |

| TelenorおよびTeliaへの高いブランドロイヤルティが顧客獲得コストを押し上げる | –0.6% | 全国 | 短期(2年以内) |

| 3GPP NTN/LEO衛星が農村部加入者を取り込む可能性 | –0.4% | 農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

3社のホストMNOのみによる卸売料金の構造的高止まり

Telenor、Telia、およびIceが容量価格を共同で決定しており、正式なコスト指向規則にもかかわらずMVNOの交渉余地はほとんどありません。NKOMの2025年加重平均資本コスト推奨値5.58%が卸売ベンチマークに反映されていますが、既存事業者は依然としてMVNOの利益率を圧迫するボリュームおよび期間条件をバンドルしています。価格硬直性は特にフルコア事業者を制約しており、革新のためにはマルチレイヤーアクセスが必要です。ホストネットワークの選択肢が限られていることで、マルチホスト冗長性などのMVNOの交渉カードも減少し、小売価格競争が抑制されています。

TelenorおよびTeliaへの高いブランドロイヤルティが顧客獲得コストを押し上げる

MVNOは加入者を獲得するために積極的なマーケティング、値引き、およびバンドル特典を展開する必要があり、グロス獲得単価が上昇しています。サービス中断が収益損失に直結するSMEおよび法人層では、ロイヤルティが特に強固です。高いロイヤルティはMVNOのアドレス可能な市場を価格感応度の高いユーザーやニッチなユーザーに限定し、規模の経済の実現を遅らせ、コア投資の回収期間を長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラがスケーラビリティニーズを主導

クラウドホスト型コアは、事業者が資本集約的なオンプレミスプラットフォームよりも弾力性を優先したことから、2024年のノルウェーMVNO市場シェアの74.54%を獲得しました。この優位性は、ネットワーク機能をオンデマンドで立ち上げ、ピーク時をシームレスに管理し、製品ローンチサイクルを短縮できる能力に起因しています。オンプレミス展開は、完全なデータ居住性を必要とする金融および公共安全の分野で引き続き採用されています。しかし、クラウドエコシステムはキャリアグレードの暗号化とローカルコンピューティングゾーンを組み込むようになり、データ主権に関する懸念が低下しています。

eSIMの広範な普及が物理的な物流を排除し、即時アクティベーションを可能にすることで、クラウドネイティブモデルをさらに加速させています。通信分野に参入するエネルギーコングロマリットは、共有ITリソースと集中型CRMデータベースを活用して使用状況アナリティクスを統合し、クロスセル提案を実現しています。こうした背景のもと、クラウド展開におけるノルウェーMVNO市場規模は2030年にかけて年平均成長率7.69%で拡大する見込みであり、グリーンフィールド立ち上げのデフォルトアーキテクチャとしての地位を強固にしています。

運営モード別:フルMVNOがサービスイノベーションを加速

リセラーおよびライトMVNOは、低リスクかつマーケティング中心の設計により2024年に59.29%のシェアを保持しています。しかし、フルMVNOはリセラーモデルでは提供できないネットワークスライシング、プライベートAPN、および詳細なポリシー制御を企業が求めているため、年平均成長率16.28%を記録しています。ノルウェーMVNO産業は、純粋な価格裁定から技術的に豊かな価値提案へと徐々にシフトしています。

フルコアの所有により、カスタムローミング、サービス品質ティア、およびAPIの公開が可能となり、海事テレメトリーおよびオフショアエネルギーにおける垂直アプリケーションの実現につながります。PCRF、HSS、およびSBCインフラへの追加投資は、高利益率の法人契約とトラフィックステアリングによる卸売ボリュームコストの削減によって相殺されます。規制コンプライアンスの負担は依然として重いですが、経験豊富な参入者はこれを障壁ではなく参入障壁(モート)として捉えています。

加入者タイプ別:IoT回線が人間の接続数を上回る成長

コンシューマーは現在の収益の81.86%を占めていますが、IoTエンドポイントはノルウェーの水産養殖、海運、および再生可能エネルギー分野における自動化推進を反映し、年平均成長率24.10%という最も急峻な成長曲線を描いています。エンタープライズ加入は優れたARPUをもたらしますが、堅牢なフィールドサポートとマルチサイト契約が必要です。

政府プログラムが公共サービスをデジタル化し、産業コンソーシアムがセンサーフリートを採用するにつれて、IoTに関連するノルウェーMVNO市場規模は倍増する見込みです。ゼロタッチプロビジョニングとセキュアなファームウェアアップデートが可能なMVNOが不均衡なシェアを獲得するでしょう。コンシューマーの成長は普及率が飽和に近づくにつれて安定し、デバイス中心の収益が長期的な拡大フロンティアとなります。

アプリケーション別:M2Mがポートフォリオの多様化を牽引

その他のアプリケーションは2024年に合計43.91%を占め、難民向けモバイルブロードバンド、短期旅行者向けSIM、およびロイヤルティ特典を包括するカテゴリーです。しかし、セルラーM2Mは年平均成長率23.31%で最も急速に成長しており、分野横断的な自動化トレンドを反映しています。ディスカウントパッケージは引き続きボリュームの柱として機能し、価格主導のセグメントを維持し、卸売ティアリベートを獲得するためのトラフィックを確保しています。

汎用データバケットからナローバンドIoT、低遅延映像リンク、およびミッションクリティカルなテレメトリーへのシフトが、接続あたりの平均収益を拡大させています。アナリティクス、デバイス管理、および垂直コンプライアンスに投資するMVNOは、データパイプを超えてライフサイクルサービスをアップセルし、収益化できます。したがって、ノルウェーMVNO市場は均一なマスプランから特化型サービスのモザイクへと進化しています。

ネットワーク技術別:衛星/NTNがカバレッジ拡張手段として台頭

4G/LTEは依然としてアクティブSIMの72.65%を占めていますが、5Gへのアップグレードと2Gの近い廃止が移行を加速させています。真の破壊的変化は、ノルウェーの山岳地帯とオフショアゾーンを橋渡しする衛星/NTN回線にあり、年平均成長率83.18%を記録する見込みです。

地上系通信事業者とLEO衛星コンステレーションとのパートナーシップが、ブレンドカバレッジと超高可用性を実現します。マルチオービットモジュールを認定したMVNOは「どこでも接続」SLAを提供でき、純粋な地上系競合他社との差別化が可能です。海事、林業、および緊急対応機関がNTN対応デバイスを標準化するにつれて、ハイブリッドサービスにおけるノルウェーMVNO市場規模は急増する見込みです。

流通チャネル別:デジタル専用小売が獲得モデルを再構築

オンライン優先のアクティベーションは、ノルウェーのデジタル成熟度の高い市民にアプリ中心のカスタマージャーニーが支持されたことから、2024年に57.28%のシェアを獲得しました。セルフケアポータル、チャットボット、およびID認証済みeSIMダウンロードがオンボーディングの摩擦を大幅に削減し、SIM物流コストを低下させています。従来の店舗は現在、端末ファイナンス、アクセサリーのアップセル、および複雑な法人向け問い合わせ対応に注力しています。

通信事業者のウェブストアはエネルギー請求システムおよびロイヤルティアプリと統合され、解約率を高めるバンドル割引を実現しています。このチャネルの年平均成長率7.50%は好循環を反映しています。すなわち、サービス提供コストの低下がUX改善への予算を生み出し、それがコンバージョン率の向上につながります。長期的には、ノルウェーMVNO市場において実店舗の存在は主要都市のデモンストレーションハブに縮小し、農村部の顧客はデジタルワークフローへと移行するでしょう。

地理的分析

ノルウェーはコンパクトながら地形的に多様な国土を有しており、南部ベルト沿いに人口密集した都市クラスターが集中し、北部には疎らな集落が点在しています。2024年のTeliaによる5G人口カバレッジ99%達成のマイルストーンは、都市部のMVNO顧客に均質な高速サービスを保証し、プレミアム無制限データパッケージを支えています。農村自治体は依然として4Gに依存していますが、衛星バックホールの拡大により漁業および農業におけるIoT展開が実現可能となっています。

オスロフィヨルド回廊には大半の企業本社が集中しており、高付加価値のB2B契約が集積しています。ここでは、フルMVNOが水力発電エネルギーで稼働するローカルグリーンデータセンターにホストされたクラウドコアを活用し、厳格なSLAを伴うマネージドコネクティビティを提案しています。トロムス・オグ・フィンマルクなどの北部県では、海事安全および資源採掘のための耐障害性の高いNTN対応サービスが求められています。この地理的二極化が、ノルウェーMVNO市場を地上系5Gと衛星リンクを組み合わせたデュアルテクノロジーポートフォリオへと推進しています。

地域的には、ノルウェーのEU/EEA加盟により近隣の北欧諸国とのシームレスなローミングが可能となり、マルチカントリーSIMを通じたスウェーデンおよびデンマークへのMVNO展開を支援しています。2030年を目標とする政府のデジタル化ロードマップが公共サービスにおけるセキュアな接続需要をさらに刺激し、長期的な成長を下支えしています。

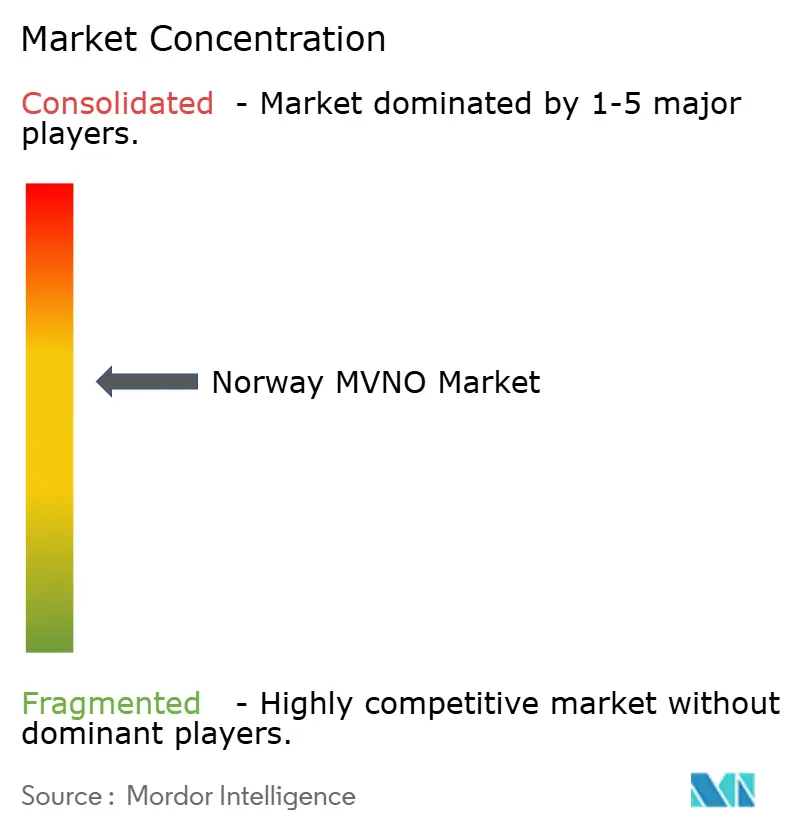

競争環境

12社の仮想通信事業者がシェアを争っており、ノルウェーMVNO市場は半統合状態にあります。Fjordkraft Mobilはエネルギー契約とのバンドル販売を通じてリードしており、Teliaのネットワークへの移行後に11万5,000加入者を達成しています。その他の競合他社には、若年層セグメントのHappybytesや在外居住者向け通話のLyca Mobileが含まれます。

デジタルネイティブの挑戦者は、サブスクリプションアプリ、データロールオーバー、および簡単な解約手続きによって差別化を図っています。エネルギー小売業者は検針ノウハウとCRMの重複を活用してモバイルをクロスセルし、自由化された電力市場における解約率を低減しています。IoT中心の参入者はフリートテレマティクスおよびスマートシティ照明をターゲットとしており、エンタープライズ特化へのシフトを裏付けています。

卸売交渉力は依然として重要であり、マルチホストフレームワークを交渉する事業者は冗長性と価格緩和を確保しています。GDPRおよび国内ID規則へのコンプライアンス習熟度が新規参入者をさらに選別します。クラウドコアの自動化、アナリティクス、およびセキュリティオーケストレーションが、カバレッジの均等化によって従来のサービスギャップが解消された市場における決定的な競争力として浮上しています。

ノルウェー仮想移動体通信事業者(MVNO)産業リーダー

Fjordkraft Mobil AS

OneCall (Telia Norge AS)

Happybytes AS

Mycall (Telia Norge AS)

Chilimobil AS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Teliaが4年間の展開を完了し、全国5G人口カバレッジ99%を達成。

- 2024年11月:StalkITがTeliaとのゴミ容器追跡向けノルウェー最大のNB-IoT契約を受注。

- 2024年5月:Iceがブランド認知度向上のため全国10店舗の新規出店を発表。

ノルウェー仮想移動体通信事業者(MVNO)市場レポートの調査範囲

| クラウド |

| オンプレミス |

| リセラー/ライト/ブランドMVNO |

| サービスオペレーター |

| フルMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン/デジタル専用 |

| 従来型小売店 |

| 通信事業者サブブランド店舗 |

| 第三者/卸売 |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー/ライト/ブランドMVNO |

| サービスオペレーター | |

| フルMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| 通信事業者サブブランド店舗 | |

| 第三者/卸売 |

レポートで回答される主要な質問

2025年のノルウェーMVNO市場規模はどのくらいですか?

ノルウェーMVNO市場規模は2025年に3億7,000万USDです。

ノルウェーの仮想通信事業者の2030年までの年平均成長率予測はどのくらいですか?

総収益は2025年から2030年にかけて年平均成長率4.36%で成長する見込みです。

セグメントランキングをリードする展開モデルはどれですか?

クラウドコアが収益シェア74.54%、2030年にかけての年平均成長率7.69%で主導しています。

最も急速に拡大している加入者グループはどれですか?

IoT接続が最も高い成長を示しており、2030年に向けて年平均成長率24.10%で拡大しています。

衛星技術はノルウェーのMVNOにどのような影響を与えますか?

衛星/NTNアクセスは年平均成長率83.18%で成長する見込みであり、遠隔地産業向けのカバレッジ拡張サービスを実現します。

最終更新日: