ポーランド モバイル仮想ネットワーク事業者(MVNO)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

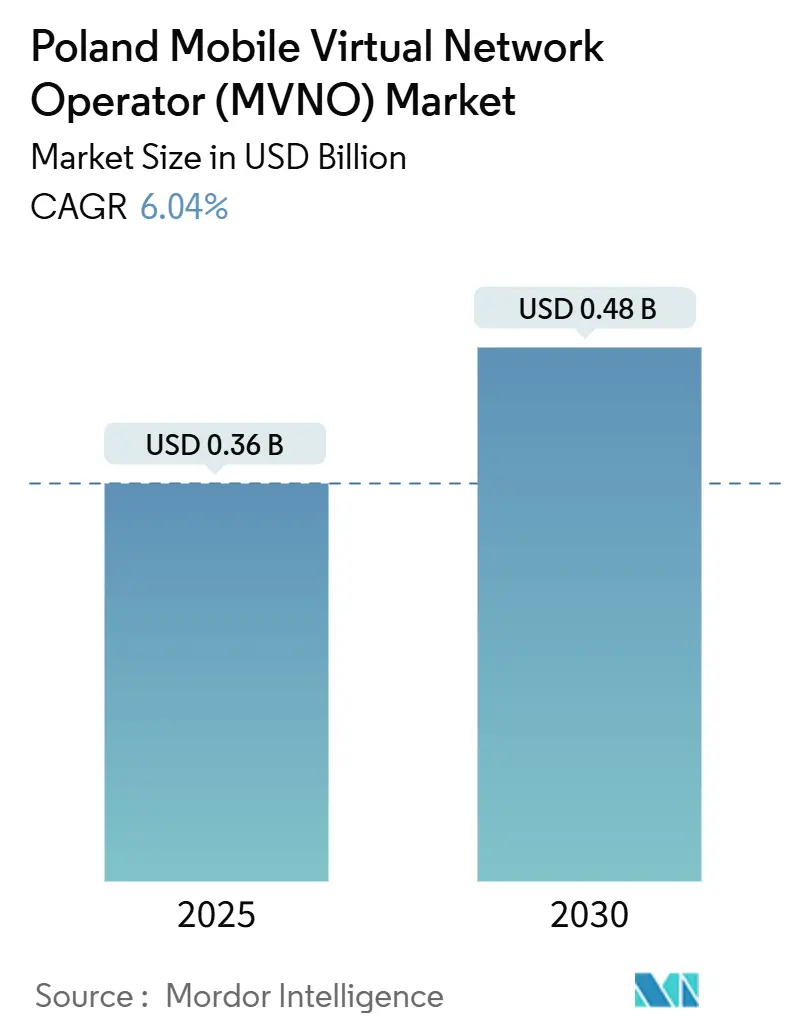

| 市場規模 (2025) | 0.36 十億米ドル |

| 市場規模 (2030) | 0.48 十億米ドル |

| 成長率 (2025 - 2030) | 6.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランド モバイル仮想ネットワーク事業者(MVNO)市場分析

ポーランド モバイル仮想ネットワーク事業者市場規模は2025年に0.36十億USDと推定され、予測期間(2025年~2030年)にCAGR 6.04%で2030年までに0.48十億USDに達する見込みです。加入者数の観点では、市場は2025年の206万加入者から2030年までに271万加入者へ、予測期間(2025年~2030年)にCAGR 5.61%で成長する見込みです。

5Gホールセール提供の拡大、規制手数料の削減、およびポーランド消費者の継続的な価格感度が、競争激化の中でも成長軌道を安定させています。クラウドネイティブコアを展開し、マルチホストネットワーク契約を交渉し、デジタル専用の顧客体験を採用する事業者は、市場投入までの時間とコスト管理において競合他社を上回っています。同時に、重要なコア機能を所有するフルスケールMVNOは、軽量リセラーモデルに先駆けて5Gネットワークスライシングとエンタープライズ向けSLAベース契約の収益化を目指してポジショニングしています。衛星、5G、およびプライベートLTEネットワークの融合により、遠隔地カバレッジ、産業オートメーション、および緊急接続においてニッチながら高マージンの提案が開かれています。

主要レポートの要点

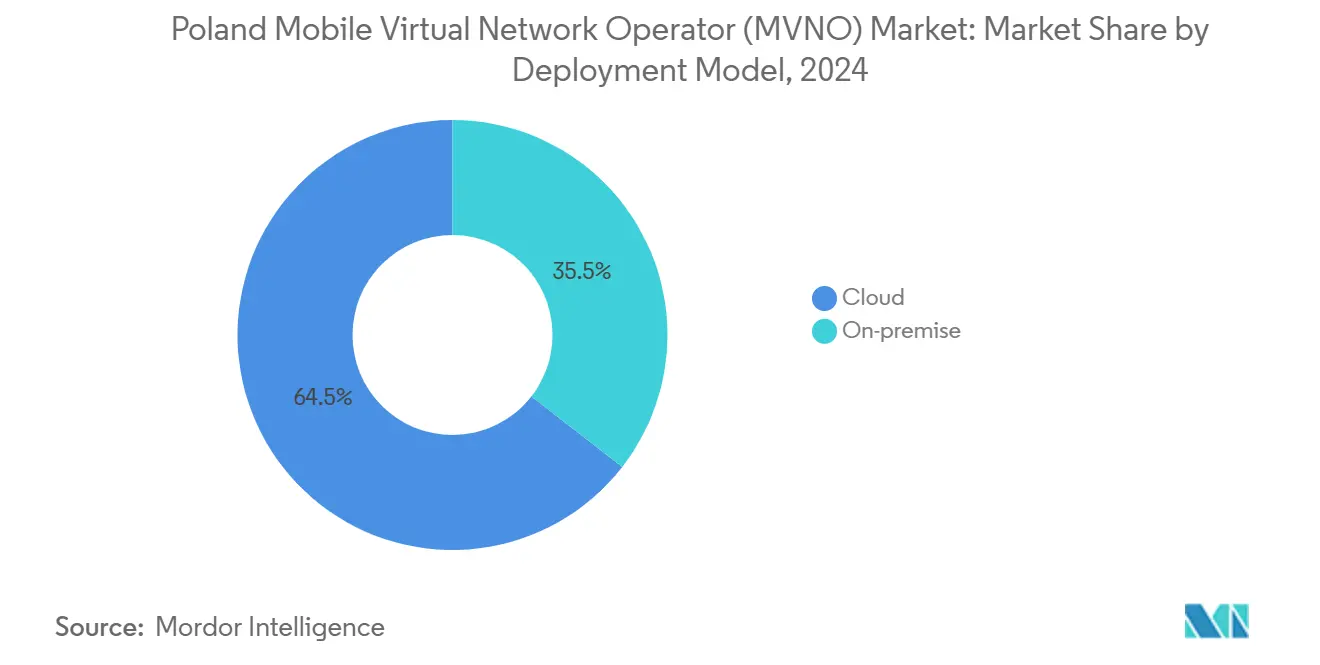

- 展開モデル別では、クラウドソリューションが2024年に64.47%の収益シェアをリードし、オンプレミス展開は2030年までに9.92%のCAGRで拡大する見込みです。

- 運営モード別では、リセラー/ライト/ブランドMVNOが2024年のポーランドMVNO市場シェアの64.35%を占め、フルMVNOは2030年までに21.59%のCAGRで前進しています。

- 加入者タイプ別では、コンシューマー回線が2024年のポーランドMVNO市場規模の84.54%を占め、IoT専用サブスクリプションは2025年から2030年にかけて31.85%のCAGRで成長しています。

- アプリケーション別では、その他カテゴリーが2024年のポーランドMVNO市場規模の41.60%のシェアを獲得し、セルラーM2Mは27.97%のCAGRで拡大しています。

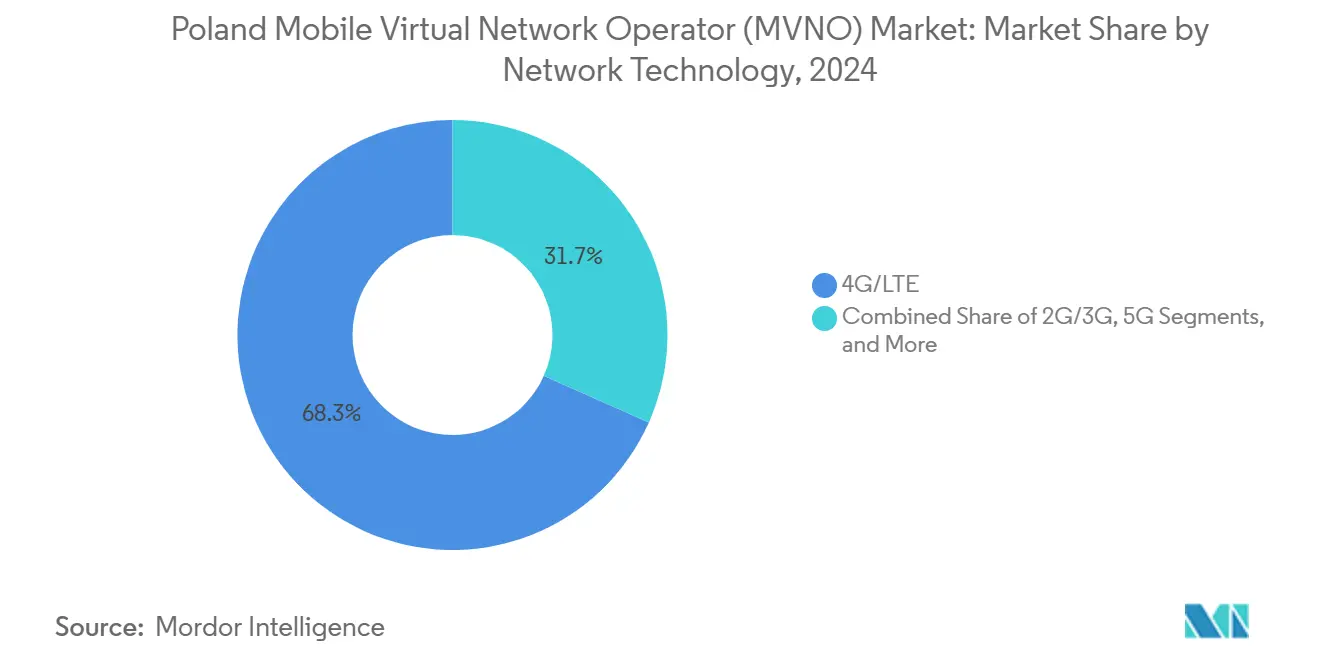

- ネットワーク技術別では、4G/LTEが2024年のポーランドMVNO市場シェアの68.33%を提供しましたが、衛星/NTNサービスは101.86%のCAGRで急増する見込みです。

- 流通チャネル別では、オンライン/デジタル専用販売が2024年に50.20%の収益シェアを占め、10.52%のCAGRで先行しています。

ポーランド モバイル仮想ネットワーク事業者(MVNO)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 低コストモバイル接続に対する需要の増大 | +1.8% | 全国(都市クラスター) | 短期(2年以内) |

| 5Gホールセール容量の拡大 | +1.2% | 全国(主要都市) | 中期(2〜4年) |

| ホールセールアクセス料金の規制削減 | +0.9% | 全国 | 短期(2年以内) |

| エンタープライズ/IoT接続ニーズの加速 | +1.5% | 工業地域 | 長期(4年以上) |

| エネルギー小売業者によるMVNOオファーのバンドル | +0.7% | 全国小売網 | 中期(2〜4年) |

| ディアスポラ向けローミング提案 | +0.4% | 大都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低コストモバイル接続に対する需要の増大

ポーランドの平均モバイル料金は2025年6月にPLN 47.41に上昇し、1四半期で6.9%増加し、消費者の節約志向を一層強めています。MVNOはMNOオファーより20〜30%低い価格の契約不要バンドルを宣伝することで生じた解約を取り込み、リーンなデジタルサポートを活用してマージンを維持しています。PLN 30未満のエントリーレベル料金は学生や高齢者に強く響き、中小企業はエンターテインメントの付加機能を省いたフラットデータSIMに引き寄せられています。プロモーション的なSIMポータビリティインセンティブが既存ブランドからの離脱をさらに増幅させています。

5Gホールセール容量の拡大

T-Mobileの2,800か所の稼働中5Gサイトとオレンジの1,200か所のCバンドノードがすでに居住者の3分の2をカバーしており、各事業者はホールセールクライアント向けにスペクトラムの割り当てを確保しています [1]5G Observatory、「隔年レポート2024年6月」、5gobservatory.eu。新しいネットワークスライスAPIにより、フルMVNOはレイテンシ、スループット、およびセキュリティを調整する自由度を得て、ライブ映像、リアルタイム制御、およびARフィールドサービス向けのプレミアムオファーを生み出しています。規制当局によるキャンパスネットワーク向け3.8〜4.2 GHz帯の解放がさらなる次元を加え、MVNOがプライベート5Gセルを全国フットプリントに集約して物流ハブや製造ゾーンにサービスを提供できるようにしています。

エンタープライズ/IoT接続ニーズの加速

公益事業者、鉱業企業、およびスマートシティ事業者は、ナローバンドで低消費電力のIoTリンクをますます求めています。T-Mobileの全国NB-IoTグリッドは、組み込みデバイス管理ポータルを備えたホールセール条件をMVNOパートナーに提供し、メータリングおよび洪水警報プロジェクトを支えています。最大10年のバッテリー寿命を提供するLTE-Mモジュールは、車両テレメトリ、冷蔵輸送、および資産追跡において牽引力を高めており、MVNOがマネージドサービスと分析をバンドルできるユースケースです。したがって、ポーランドMVNO市場は、ボリューム中心のコンシューマーSIMから、複数年にわたる粘着性を示す価値中心のエンタープライズ契約へとシフトしています。

ホールセールアクセス料金の規制削減

EU全域のローミングコスト上限により、2025年5月にデータ追加料金がGB当たりPLN 6.88に削減され、音声終端料金が10分ブロック当たりPLN 0.98に引き下げられました [2]欧州委員会、「ローミングおよび音声通話終端に関するモバイルコストモデルの2025年更新」、digital-strategy.ec.europa.eu 。MVNOにとって、この削減は顧客獲得または機能強化に再投入できる中一桁台の粗利益率向上に転換されます。2024年電子通信法はさらにライセンス取得を簡素化し、MNOホールセール料金の透明性を強制することで、既存事業者の価格設定上の優位性を弱め、MVNOのキャッシュフロー予測を円滑にしています [3]Mondaq、「ポーランドの新通信法:電子通信法」、mondaq.com。

制約要因の影響分析*

| 制約要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 価格競争によるマージン圧縮 | -1.4% | 全国 | 短期(2年以内) |

| MNO統合に伴うホールセール料金の変動 | -0.8% | 全国 | 中期(2〜4年) |

| 5G SAコアおよびネットワークAPIへのアクセス制限 | -0.6% | 先進サービスゾーン | 長期(4年以上) |

| KYC/SIM登録コンプライアンスのコスト増大 | -0.3% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

価格競争によるマージン圧縮

表面上の料金はわずかに上昇しているものの、MNOが料金を上げずにデータ容量を倍増させているため、データの実質単価は下落し続けています。Playのゼロズロティのプリペイドアカウント維持管理方針は、典型的なMVNOの管理手数料を下回り、競合他社が付随収益源を断念せざるを得ない状況に追い込んでいます。MB単位のホールセール料金を支払うライトMVNOは、ネットワークコストを再交渉するスケールを欠くため、最も深刻な打撃を受けています。これに対応して、事業者はARPUを守るために、価格リーダーシップの主張を損なうことなく、オーバーザトップの特典、クラウドストレージ、アンチウイルス、または燃料割引をバンドルしています。

MNO統合に伴うホールセール料金の変動

ネットワーク共有協定と今後の3Gサンセットプログラムにより、ホスト事業者は5G向けにスペクトラムを取り戻せますが、MVNOが依存するホールセール料金アルゴリズムも再編されます。二層料金体系が生まれています:低レイテンシ5Gスライス向けのプレミアムと、レガシーLTEトラフィック向けの割引です。突然の料金リセットはMVNOのマージン予測を損ない、数週間以内に料金体系の再設計を要求することがあります。複数のホストネットワークへの分散とマルチIMSI SIMの採用はリスク軽減の必須事項となっていますが、運用の複雑さと認証オーバーヘッドを高めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラが運用効率を推進

クラウドベースのコアは2024年に64.47%の収益を生み出し、ポーランドMVNO市場への参入者のほとんどのバックボーンとしての役割を確固たるものにしました。迅速な水平スケーリング、従量課金ライセンス、および組み込み分析により、事業者は数か月ではなく数日でサブブランドを立ち上げることができます。このセグメントは9.92%の健全なCAGRを維持するでしょう。なぜなら、確立されたフルMVNOでさえ、レガシーEPCをパブリッククラウド上の仮想化ネットワーク機能に再構築しているからです。事業者はオンプレミスのスタックと比較して25〜30%の運用費削減を挙げており、この削減は薄いプリペイドマージンを直接緩衝します。

オンプレミスは、防衛請負業者や銀行主導のMVNOなど、データ主権または超低レイテンシの要件が優先される場合に依然として支持されています。これらのステークホルダーは、決定論的なパフォーマンスとカスタムセキュリティアプライアンスを統合する能力を重視しています。パブリッククラウド上のコントロールプレーンとエッジサーバー上のユーザープレーンを組み合わせたハイブリッド展開は、コストとコンプライアンスのバランスを取る中間的なアプローチとして支持を集めています。全体として、オンプレミスインストールに帰属するポーランドMVNO市場規模は、絶対的な支出が緩やかに増加する中でも、シェアの観点では縮小し続けるでしょう。

運営モード別:複雑さにもかかわらずフルMVNOが台頭

リセラーおよびブランドMVNOは、立ち上げの容易さ、スペクトラム料金の不要性、および限られた技術的オーバーヘッドにより、2024年収益の64.35%を占めました。しかし、年間21.59%成長するフルMVNOは、SIMプロビジョニング、課金、およびサービス作成を制御することで競争の構図を書き換えています。コアの完全な所有権により、きめ細かなサービス品質の強制と差別化された5Gスライスが可能となり、エンタープライズSLAに不可欠な機能が実現します。したがって、ポーランドMVNO市場は明確な二極化を示しています:ローコンタクトブランドはボリューム中心にとどまり、フルMVNOは高収益の専門的な垂直市場を追求しています。

フルコアの自律性とデータサイエンス主導の料金エンジンを組み合わせた先行者は、ライトピアより30%低い解約率を報告しており、これはカスタムバンドルの迅速な導入によるものです。しかし、資本集約度は依然として高く、進化型パケットコアライセンス、合法的傍受プラットフォーム、および24時間365日のNOCスタッフィングが初年度予算に数百万PLNを追加します。その結果、投資家の関心は、スタックを複数の国内市場にわたって償却できる多国籍展開の野心を持つ事業者に傾いています。

加入者タイプ別:コンシューマーの優位性がエンタープライズの機会を隠す

コンシューマーSIMは2024年のポーランドMVNO市場収益の84.54%を提供しました。PLN 35未満の低価格プランは、特に都市部のミレニアル世代と移民労働者にとって主力製品であり続けています。しかし、IoT回線は最も急成長しているコホートであり、スマートメーター、トラッカー、およびセンサーの普及に伴い、小さなベースから年間31.85%拡大しています。一括契約は各10,000 SIMを超えることがあり、デバイス組み込みプロファイルにより解約率は5%未満です。エンタープライズ向けハンドヘルドサブスクリプションは中間的な位置にあり、より高いARPUを引き付けますが、フィールドサポートSLAと企業MDMシステムとの統合を要求します。

統合加入者管理(コンシューマー、ハンドヘルドエンタープライズ、マシン)を習得したMVNOは、課金、ライフサイクル管理、および分析において運用上のシナジーを解放します。既存のハンドセット顧客に対して産業オペレーションを持つ顧客へのレート制限IoT SIMのクロスセルは、未開拓のクロスセグメントの機会として相当な規模を持っています。

アプリケーション別:M2Mサービスがイノベーションを推進

その他のアプリケーションセグメントは2024年の売上高の41.60%を占め、eラーニングSIMからチャリティブランドのプリペイドカードまで幅広くカバーしています。しかし、セルラーM2Mは、電気自動車充電、コールドチェーン監視、および予知保全が資金調達を得るにつれて、27.97%のCAGRで急速に前進しています。MVNOはセルフケアAPIを活用して、クライアントがプログラム的に数千のSIMをアクティベートできるようにしており、小売加入者向けに調整されたMNOポータルに対する決定的な優位性となっています。ディスカウント音声・テキスト製品は高齢層に対して引き続き関連性を持ちますが、現在はより低いマージンを生み出しており、一部の事業者はレガシー料金をデータ中心のバンドルに置き換えるために廃止しています。

ネットワーク技術別:4G優位の中で5G移行が加速

4G/LTEは、ユビキタスなカバレッジと成熟したデバイスエコシステムにより、2024年のポーランドMVNO市場トラフィックの68.33%を占めました。しかし、衛星/NTN回線は絶対数では小さいものの、物流、海事、および初動対応サービスがユビキタスなフェイルオーバーを求めるにつれて、101.86%のCAGRを記録しています。最初のMVNO衛星ローミング協定が稼働しており、基本的なメッセージングとテレメトリに適した300ミリ秒未満のレイテンシを提供しています。今後を見据えると、5G SA採用はホスト事業者の準備状況に左右されます:オレンジは2026年までに全国コアアップグレードを計画し、PlusとPlayは2027年半ばを目標としています。

レガシー2G/3Gのサンセットにより低帯域スペクトラムが5G NR向けに解放され、間接的にホールセールLTE価格が低下し、MVNOが入力コストを上げることなく高速ティアをアップセルできるようになります。純粋な3Gトラフィックに関連するポーランドMVNO市場規模は2028年以前に消滅し、ネットワークテストマトリクスとデバイス認証を簡素化します。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

流通チャネル別:デジタルトランスフォーメーションが顧客獲得を再形成

オンライン/セルフサービスによる申し込みは2024年の新規加入者の50.20%を占め、eSIM採用の増加に伴い年間10.52%で拡大し続けています。顧客は銀行認証デジタルIDを通じてKYCを完了し、アクティベーション時間を5分未満に短縮しています。キャリアサブブランドの店舗やスーパーマーケットのレジは、高齢の現金払い層にとって依然として重要ですが、そのシェアは徐々に低下しています。エネルギー小売業者やフィンテックアプリなどのサードパーティホールセーラーはMVNOバンドルをロイヤルティ特典として位置づけていますが、プログラムの経済性はクロスセルの取り込み率に左右されます。

デジタルファーストの事業者は通常、コールセンター依存の既存事業者の3分の1の顧客サポート運用費を報告しており、データ容量増加のための予算を解放しています。これにより、ヘビーデータユーザーの間で優れた価値という認識が高まり、ポーランドMVNO市場におけるデジタル獲得優位のサイクルが強化されています。

地理的分析

ポーランドの全国4Gカバレッジはすでに人口カバレッジ99%を超えており、MVNO拡大の肥沃な土壌として国を位置づけています。ワルシャワ、クラクフ、ポズナンなどの都市ハブは、アーリーアダプターが音楽またはビデオOTTとバンドルされた無制限5Gプランを採用するにつれて、MVNO ARPUの55%以上を占めています。これらの都市では、産業団地が堅牢なファイバーバックホールと共存しているため、エンタープライズIoT向けのポーランドMVNO市場規模も最大です。

自動車、鉱業、および重工業製造工場を擁するシレジアとグレーターポーランドは、プライベートLTEおよびNB-IoTグリッドへの集中した需要を牽引しています。システムインテグレーターと協力するMVNOは、接続性、センサー、および分析ダッシュボードを含むエンドツーエンドパッケージを提供し、中堅企業の調達サイクルを短縮しています。バルト海沿岸では、季節性が販売を形成しており、7〜8月の観光客流入によりデータトラフィックが倍増し、MVNOはEU容量を組み込んだ30日間ローミングバンドルを導入するよう促されています。

ドイツとチェコとの国境地域は、通勤者が国境を越えてシームレスに機能するシングルレートSIMを求めるユニークなローミングリングを生み出しています。ディアスポラ向けブランドは、EUレジームの下で交渉された低いホールセール終端料金を活用して、ウクライナおよびベラルーシへの国際通話分数を集約しています。衛星/NTNオーバーレイは、南東部のビエシュチャディ山脈の人口希薄地域をさらにサポートし、緊急通話コンプライアンスを確保し、公共安全入札へのMVNO参加を促進しています。

競争環境

約16の活動中のプロバイダーがシェアを争い、ポーランドMVNO市場は半統合状態にあります。上位5社が推定42%の総収益を占めており、ニッチ参入者には十分な余地があります。コストリーダーシップ専門業者、特にスーパーマーケット系ブランドは、小売ロイヤルティポイントと組み合わせた大量SIM販売を追求しています。エンタープライズ向けフルMVNOなどのサービス差別化業者は、PLN 60に近づくARPUプレミアムを正当化するために、SLA保証、プライベートAPN、およびネットワークスライスオファリングを強調しています。

MNOサブブランドのHeyah(T-Mobile)とnju mobile(オレンジ)は、独立系競合他社をはるかに超える顧客獲得予算を持っていますが、その戦略は市場拡大よりも親グループ内の解約抑制に焦点を当てています。独立系ディスラプターは、マーケティング費用を削減するデジタルコミュニティ機能を組み込むことでマインドシェアを確保しています。PlayとNetcrackerの拡張パートナーシップにより、そのホールセール部門は収束型BSSを備え、新規MVNOのオンボーディングサイクルを8週間未満に短縮しています。

技術的な軍拡競争が明らかです。クラウドネイティブコアを展開する事業者は99.995%のサービス可用性を誇り、週次でCI/CDアップデートをプッシュしており、これはレガシーベアメタルスタックでは達成不可能なペースです。一部のフィンテックおよびエネルギー小売業者は引き続きホワイトラベルMVNOプログラムの評価を続けていますが、特にGDPRおよびSIM登録監査に関するコンプライアンスオーバーヘッドに苦慮しています。それでも、その広大な顧客基盤は、規制上の慣性を克服した場合に潜在的なディスラプターとなります。

ポーランド モバイル仮想ネットワーク事業者(MVNO)業界リーダー

Virgin Mobile Polska Sp. z o.o.

Premium Mobile Sp. z o.o.

Lycamobile Poland Sp. z o.o.

Otvarta Sp. z o.o.

Mobile Vikings (VikingCo Poland Sp. z o.o.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Orange Flexは、国内データ25 GBの無料提供とEUローミングの補足を含む夏季プロモーションを導入し、同時に観光地に季節限定モバイル基地局を稼働させました。

- 2025年6月:Netiaはモバイルインターネット料金を刷新し、Plusインフラを通じた無制限5Gプランとスマートフォンおよびルーターへのマルチデバイスサポートを可能にしました。

- 2025年6月:Mobile Vikingsはサブスクリプションとプリペイド回線をPLN 25からPLN 45の間で価格設定された4段階カードモデルに統合し、最大180 GBのデータと自動プランアップグレードを提供しました。

- 2025年3月:Orange Polskaは、収束型バンドル全体で30%の追加ファイバーカバレッジと12〜15%の価格引き上げを目標とする2025年〜2028年ロードマップを発表しました。

ポーランド モバイル仮想ネットワーク事業者(MVNO)市場レポートの範囲

| クラウド |

| オンプレミス |

| リセラー/ライト/ブランドMVNO |

| サービスオペレーター |

| フルMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン/デジタル専用 |

| 従来型小売店 |

| キャリアサブブランド店舗 |

| サードパーティ/ホールセール |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー/ライト/ブランドMVNO |

| サービスオペレーター | |

| フルMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランド店舗 | |

| サードパーティ/ホールセール |

レポートで回答される主要な質問

2025年のポーランドMVNO市場規模はどのくらいですか?

ポーランドMVNO市場規模は2025年に0.36十億USDであり、2030年までに0.48十億USDへの上昇が見込まれています。

ポーランドMVNOの予想成長率はどのくらいですか?

総収益は2025年〜2030年にかけてCAGR 6.04%で増加する予測です。

最も急速に拡大している加入者セグメントはどれですか?

IoT専用SIMが最も高い成長を記録しており、予測期間中にCAGR 31.85%を登録しています。

MVNOにおけるクラウド展開の優位性はどの程度ですか?

クラウドコアはすでにポーランドMVNO市場収益の64.47%を支えており、より低い運用費と迅速なスケーリングにより拡大し続けています。

次世代の差別化を推進する技術は何ですか?

衛星/NTNオーバーレイと組み合わせたフル5G SAスライシングにより、MVNOは超高信頼カバレッジとレイテンシ感応型エンタープライズサービスを提供できるようになります。

価格競争はMVNOの収益性を損なっていますか?

はい。積極的なプリペイド価格設定によるマージン圧縮が主要な短期制約要因であり、予測CAGRから約1.4パーセントポイントを差し引いています。

最終更新日: