サウジアラビア電気自動車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

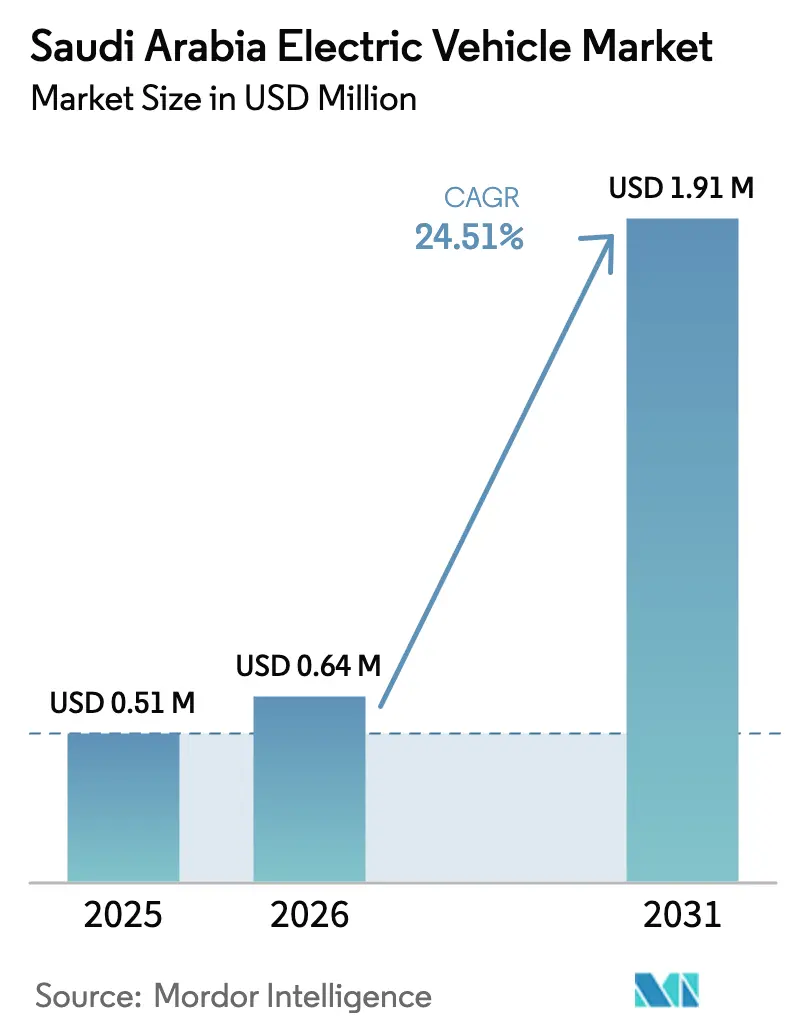

| 基準年の市場規模 (2025) | 0.51 百万米ドル |

| 市場規模 (2026) | 0.64 百万米ドル |

| 市場規模 (2031) | 1.91 百万米ドル |

| 成長率 (2026 - 2031) | 24.51% CAGR |

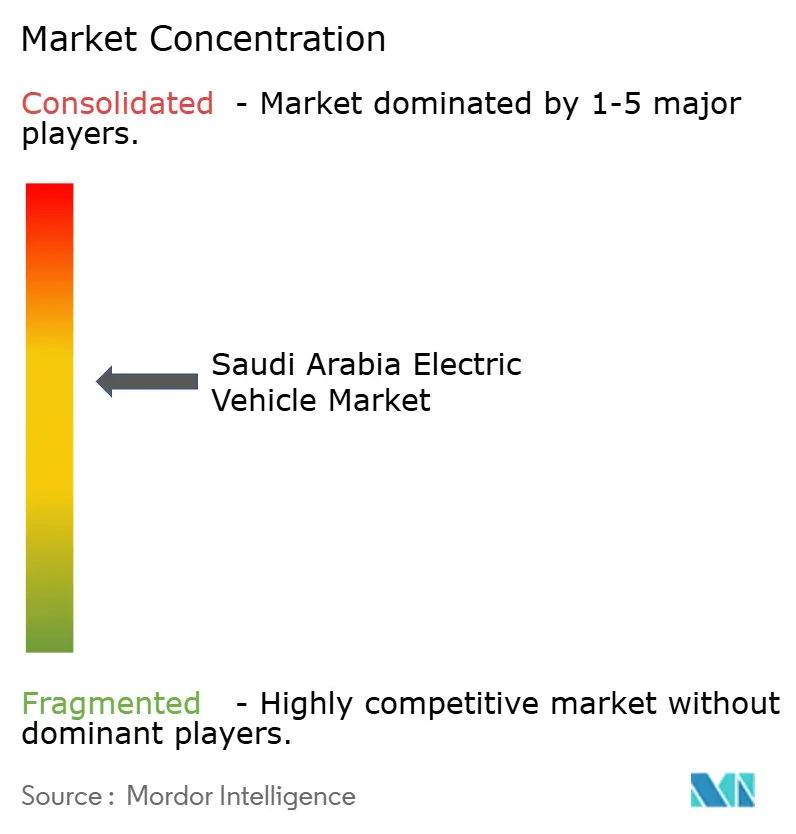

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア電気自動車市場分析

サウジアラビア電気自動車市場規模は、2025年の51万USDから2026年には64万USDに成長し、2026年〜2031年の24.51%のCAGRで2031年までに191万USDに達すると予測されています。リヤドの車両の大部分を電気自動車で運行するというビジョン2030の指令、公共投資ファンド(PIF)を通じて投入された政府資本、およびLucidの最大10万台に対する10年間の政府購入コミットメントが普及曲線を圧縮しています。乗用車購入者が引き続き数量を支配していますが、ライドヘイリングおよび国家機関向けのフリート電動化割当が商用車の普及を加速させています。バッテリー電気自動車のラインナップは2025年においても優先技術であり続けていますが、王国が低コストのグリーン水素計画を活用する中で水素燃料電池車が勢いを増しています。充電インフラの整備、ヤンブーにおける地域電池材料プロジェクト、およびキング・アブドゥッラー経済都市における垂直統合型製造クラスターが、極端な夏の気温や補助金付きガソリンが小売需要を抑制する中でも競争優位性を確立しています。

主要レポートのポイント

- 車両タイプ別では、乗用車が2025年のサウジアラビア電気自動車市場シェアの76.81%を占め、商用車は2031年にかけて24.53%のCAGRで拡大すると予測されています。

- 燃料タイプ別では、バッテリー電気自動車が2025年のサウジアラビア電気自動車市場規模の55.47%のシェアを獲得し、燃料電池電気自動車が2031年にかけて最速の24.61%のCAGRを記録すると予測されています。

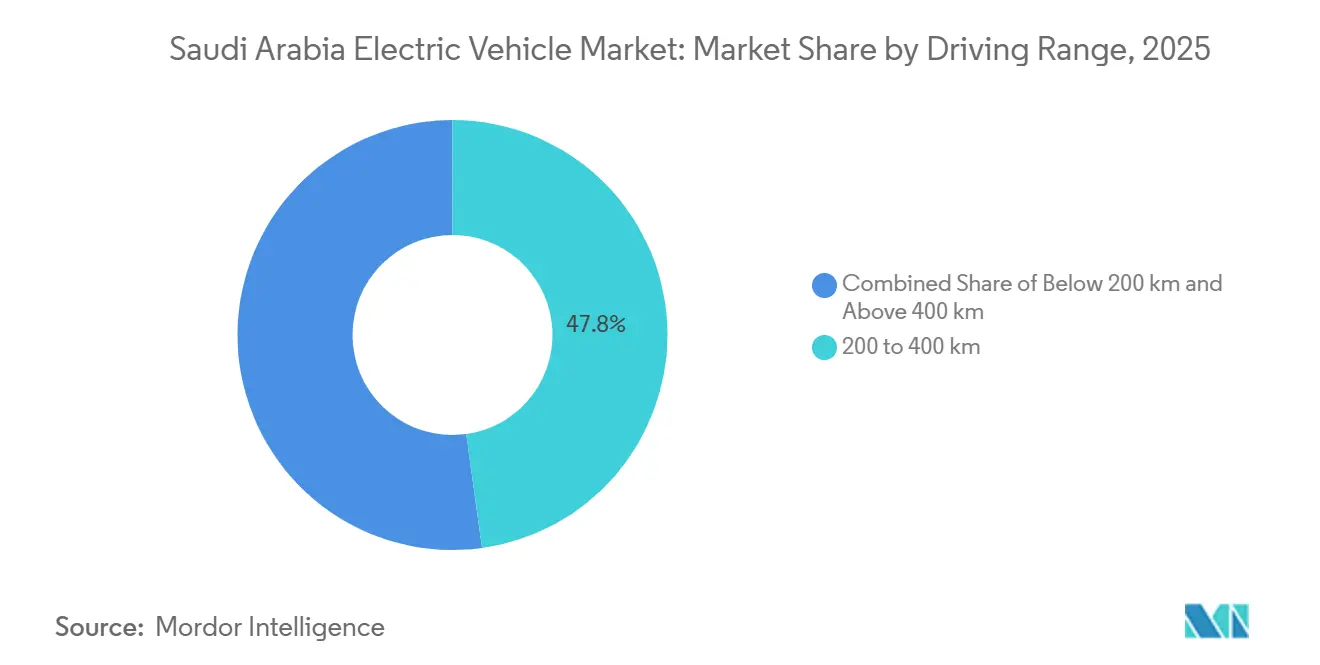

- 走行距離別では、200〜400kmセグメントが2025年のサウジアラビア電気自動車市場シェアの47.83%でリードし、400kmを超えるモデルは24.63%のCAGRで成長する見込みです。

- 出力別では、100〜200kWバンドが2025年のサウジアラビア電気自動車市場規模の45.33%のシェアを占め、200kWを超える車両は24.55%のCAGRで成長すると見込まれています。

- 地域別では、リヤドが2025年の販売の38.73%を占め、ジェッダが2031年にかけて最高の24.57%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア電気自動車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビジョン2030電気自動車インセンティブ | +5.2% | 全国規模、リヤド・ジェッダ・キング・アブドゥッラー経済都市に集中 | 中期(2〜4年) |

| 官民による急速充電インフラの整備 | +4.8% | リヤド、ジェッダ、ダンマーム;NEOMへの幹線道路回廊 | 短期(2年以内) |

| バッテリーパックコストの低下 | +4.1% | グローバルサプライチェーン;ヤンブー工業地帯 | 長期(4年以上) |

| フリート電動化の義務的割当 | +3.9% | リヤド、ジェッダ、メッカ、メディナ | 短期(2年以内) |

| PIFが支援する国内OEMの立ち上げ | +3.7% | キング・アブドゥッラー経済都市、リヤド | 中期(2〜4年) |

| GCC横断グリーンモビリティ回廊 | +2.8% | NEOM、紅海プロジェクト;UAE・サウジアラビア国境地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビジョン2030電気自動車インセンティブ&製造ファンド

政府資本がサウジアラビアにおける地域化の取り組みを推進しています。公共投資ファンド(PIF)はLucidに対して多額のインセンティブを、またHyundaiとの合弁事業に対して追加資金を拠出し、OEMの設備投資に関連するリスクを効果的に軽減しています。財務省との購入契約により、相当数の台数の引き取りが確保されています[1]財務省、「予算2025年 – 交通・インフラ配分」、mof.gov.sa 。同時に、サウジ産業開発基金が工場の共同融資を行い、人材資源開発基金が労働コストを補助することで、給与費用の大幅な削減につながっています。さらに、2025年民間セクターフォーラムで承認された地域コンテンツ規制がサプライチェーン投資を強化し、輸入依存から国内製造への移行を促進しています。

官民による急速充電インフラの整備

公共投資ファンド(PIF)とサウジ電力会社の支援を受け、EVIQは今後数年間で急速充電器ネットワークを大幅に拡大することを目指しています。2025年初頭にリヤド〜カシーム回廊沿いに初の高速道路ステーションが開設される予定であり、その勢いは明らかです。さらに、Electrominのバッテリー統合型充電器が、電力網に制約のある地域への設置への道を開いています。リヤドでは、研究開発ラボが極めて高温の環境でシステムをテストし、熱関連の充電速度損失をかなりの程度削減することに成功しています[2]サウジ電力会社、「EVIQ展開アップデート」、se.com.sa 。

バッテリーパックコストの低下と地域セルプロジェクト

ヤンブーでは、EV Metalsが地域のセルラインに対応する水酸化リチウム複合施設の建設に9億500万USDを投資しています[3]BloombergNEF、「バッテリー価格調査2025年」、bloomberg.com 。熱安定性で知られるリン酸鉄リチウム化学は81USD/kWhの価格で、湾岸地域の気候に適しています。これにより航続距離の劣化が軽減されるだけでなく、サウジアラビア電気自動車市場の長期的なコスト優位性も強化されます。

フリート電動化の義務的割当(ライドヘイリングおよび政府)

2030年までのリヤドの電気自動車目標は、拘束力のあるフリート割当に転換されます。Lucidの政府協定は毎年数千台を公的機関に割り当て、HyundaiのPIF合弁事業は公共調達パイプラインに統合されています。これらの義務的措置は消費者心理に関わらず相当規模のフリート需要を生み出し、サウジアラビア電気自動車市場の数量基盤を加速させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 第1層都市以外での急速充電の不足 | -3.4% | サウジアラビアのその他の地域(リヤド、ジェッダ、ダンマームを除く) | 短期(2年以内) |

| 極端な周囲温度 | -2.9% | 全国規模、内陸砂漠地域で最も深刻 | 中期(2〜4年) |

| 持続的な補助金付きガソリン | -2.6% | 全国規模 | 長期(4年以上) |

| 電気自動車整備訓練を受けた人材の不足 | -2.1% | 全国規模、地方都市に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

第1層都市以外での急速充電の不足

EVIQの初期展開では、メッカ、タイフ、アブハなどの地方都市が自宅充電に依存する状況が残り、ネットワークが分断されて都市間移動が制限されました。アパート居住者は高額な設置費用に直面し、950kmのリヤド〜ジェッダ回廊は「充電砂漠」のままであり、ライドヘイリングフリートの稼働率を抑制しています。

極端な周囲温度によるバッテリー寿命の劣化

ミシガン大学の研究によると、従来のリチウムイオン電池は温度が上昇するごとに大幅な容量損失を経験します。これにより、サウジアラビアの猛暑の夏には性能が著しく低下します。革新的な液体冷却システムによりこの容量ペナルティを最小限に抑えることができましたが、それには高いコストが伴い、車両コストを大幅に増加させ、その結果として保険料も上昇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートが成長軌道を変える

商用車は2025年においてより小さな基盤を占めていましたが、その24.53%の予測CAGRはサウジアラビア電気自動車市場規模を上回っています。乗用車は早期採用世帯と政府用セダンにより76.81%のサウジアラビア電気自動車市場シェアを維持しました。商用車の伸びはライドヘイリング割当と物流需要に起因しており、BYDの軽バンは5年間のTCOでディーゼル競合車を下回っています。水素トラックのパイロットはリチウムイオン電池による積載量損失の克服を目指し、デポベースの電気バスはNEOMと紅海複合施設にサービスを提供しています。

フリートの経済性が普及を傾けています:集中型の夜間充電がピーク料金の影響を軽減し、保証管理が合理化され、走行距離の蓄積が補助金付きガソリンとのパリティを加速させます。SUVは砂漠地形に適した高い最低地上高とキャビンスペースにより乗用車の普及を支配しています。一方、Lucid Airのような高級スポーツモデルは、数量ドライバーというよりもサウジアラビアの製造能力を示すニッチなステータスシンボルにとどまっています。

燃料タイプ別:水素が戦略的ヘッジとして台頭

バッテリー電気自動車は2025年に55.47%のシェアを占め、グローバルサプライチェーンと99USD/kWhまで低下したパックコストに支えられました。燃料電池電気自動車は、サウジアラビアが豊富な再生可能エネルギーとグリーン水素生産を組み合わせる中で、推進オプションの中で最速となる24.61%のCAGRを記録すると予測されています。BYDとサウジアラムコの協定が技術の地域化を支え、HyundaiはAir Products Qudraと水素エコシステムを計画しています。

燃料電池電気自動車の3分間の給油は貨物事業者にとって魅力的ですが、公共水素ステーションはまだ存在せず、現在の展開は専用フリートに限定されています。プラグインハイブリッドは移行期の選択肢として継続していますが、急速充電の普及に伴いその相対的な経済性は薄れています。サウジアラビア電気自動車産業はこのように、リチウムの価格変動と海外セル供給ショックに対する保険として水素を位置づけています。

走行距離別:長距離モデルが支持を集める

200〜400kmクラスは2025年のサウジアラビア電気自動車市場で47.83%でリードし、価格と日常使用の実用性のバランスを取っています。400km以上の航続距離を持つ車両は、都市間回廊が開通し購入者が最小限の熱関連容量損失に対するバッファーを求める中で、24.63%のCAGRで拡大すると見込まれています。Lucidの883kmフラッグシップは長距離の実現可能性を証明していますが、マスマーケットメーカーは4万USD未満で400〜500kmを目標としています。

200kmの規制上の最低基準がマイクロ電気自動車を制限し、OEMをより大きなパックへと向かわせています。高速道路充電器の不足は依然として400km未満のモデルの地域間移動を制限していますが、自宅充電器を持つ戸建て住宅の増加が都市通勤を促進しています。BYDのSealとHanはいずれも400km以上の航続距離を持ち、競争力のある価格設定が長距離普及を拡大できることを示しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

出力別:パフォーマンス層が加速

100〜200kWバンドのモデルは2025年のサウジアラビア電気自動車市場シェアの45.33%を占め、典型的なファミリーSUVに適合しています。200kWを超える出力は、Porsche TaycanやMercedes-Benz EQSなどの高級参入者に支えられ、24.55%のCAGRで上昇する見込みです。Ceerが計画するセダンは100〜200kWのスイートスポットにまたがり、Lucidの828kWのハロー製品は地域のエンジニアリング能力の上限を示しています。

高馬力車両に対する文化的な嗜好が、長い高速道路で時速120kmのクルーズ速度を維持できるデュアルモーター構成への需要を支えています。一方、100kW未満のラインナップは高速道路での性能が劣り、再販価値も限られるため、依然として限界的な存在にとどまっています。

地域分析

リヤドの2025年における支配的な地位は、省庁フリートと高所得世帯に起因しており、2025年のシェアは38.73%です。しかし、同市の広大な広がりは2030年までの電気自動車目標を達成するために数千台の追加公共充電器を必要としています。首都にあるEVIQの研究開発センターは耐熱ハードウェアを検証し、Teslaの2025年の参入はソフトウェア定義モビリティに対する地域の需要を浮き彫りにしています。ただし、専用駐車場を持たないアパート居住者が普及を遅らせています。

ジェッダの海上ゲートウェイとしての地位が、2031年にかけて24.57%という堅調なCAGRで最も成長の速い地域ノードへと押し上げています。キング・アブドゥッラー経済都市の製造拠点が第1層サプライヤーを引き付け、紅海のゼロエミッション義務がバス、サービス車両、ゲスト輸送に対する専用需要を生み出しています。BYDの急速なショールーム展開が沿岸部の富裕層とメッカ・メディナへの観光客の流れを取り込んでいます。

上位2都市以外では、ダンマームが東部州の拠点となっていますが、タイフ、アブハ、内陸の町は充電インフラを待っています。2027年第4四半期に予定されているUAE・サウジアラビアの電力網相互接続により、国境を越えた航続距離への不安が軽減されます。再生可能エネルギーのみで動くNEOMのカーフリーモデルは、従来の都市での展開タイムラインを短縮できるデモンストレーターデータを提供しています。

競合環境

サウジアラビアの電気自動車市場は中程度に分散しています。PIFとの重要な合弁事業に支えられたHyundaiは、長年にわたるディーラーとの関係を活用しています。手頃な価格帯で競争力のある価格のセダンとバンを提供するBYDは、地域化されたバッテリーを生産するためにアラムコと協力しています。Lucidは相当規模の政府受注を確保し、Foxconnの製造専門知識を活用するCeerは高い地域コンテンツの達成を目指しています。

ソフトウェア重視の設計を持つ中国勢のXPengとNIOは、限られたサービス網に苦戦しています。現在のOEM間の競争は、単なる製品差別化よりも、政府資本へのアクセス確保、充電パートナーシップの構築、およびSASO基準への準拠に重点が置かれています。

産業が航続距離と出力において収束するにつれ、バッテリー熱管理と自律走行技術が重要な競争の場として浮上しています。

サウジアラビア電気自動車産業リーダー

Nissan Motor Corporation

Tesla Inc.

BMW AG

Lucid Group

Hyundai Motor Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:HyundaiはPIFと協力して5億USDの工場の建設を開始しました。この工場は年間5万台の車両を組み立てることを目指しており、生産は2026年に開始される予定です。

- 2025年4月:アラムコの子会社であるSaudi Aramco Technologies Company(SATC)は、新エネルギー車の効率と環境性能の向上を目的とした技術を開発するためにBYDと共同開発協定を締結しました。

- 2025年2月:Ceer Motorsは2026年の生産開始を資金調達するために地域パートナーシップで15億USDを確保しました。

- 2025年1月:Teslaは数ヶ月以内にサウジアラビアへの参入を確認し、顧客をサポートするためのスーパーチャージャーの展開を約束しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

Mordor Intelligenceによると、サウジアラビア電気自動車(EV)市場は、車載バッテリーに蓄えられた電気によって全体または一部が推進される、すべての新規公道走行可能な自動車を対象としています。これには、王国内で販売または組み立てられたバッテリー電気自動車、プラグインハイブリッド、ハイブリッド、および燃料電池モデルが含まれます。オフロード車、二輪車、またはアフターマーケットの改造キットを使用した車両はこの範囲外です。

スコープの除外:改造または後付けされた内燃機関車は市場規模に含まれません。

セグメンテーション概要

- 車両タイプ別

- 乗用車

- セダン&ハッチバック

- SUVおよびクロスオーバー

- 高級車およびスポーツカー

- 商用車

- 軽商用バンおよびピックアップ

- 中型および大型トラック

- バス&コーチ

- 乗用車

- 燃料タイプ別

- バッテリー電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 燃料電池電気自動車(FCEV)

- 走行距離別

- 200km未満

- 200〜400km

- 400km超

- 出力別

- 100kW未満

- 100〜200kW

- 200kW超

- 地域別

- リヤド

- ジェッダ

- メッカ

- メディナ

- サウジアラビアのその他の地域

詳細な調査方法論とデータ検証

一次調査

リヤド、東部州、マッカ州のチャージャー設置業者、フランチャイズディーラー、地方規制当局、およびフリートマネージャーにインタビューを実施しました。議論により、シャドーインポートの数量、急速充電器の展開ペース、および平均取引価格が明確になり、モデルの前提を精緻化し、初期のデスク調査の結果を検証することができました。

デスク調査

アナリストはまず、サウジアラビア交通総局の新規登録ファイル、ZATCAの税関輸入コード、サウジアラビア中央銀行の消費者信用速報、およびビジョン2030インフラダッシュボードなどの公開データセットを使用して需要プールをマッピングしました。IEAのグローバル電気自動車アウトルック、国連コムトレードのバッテリー貿易表、および砂漠気候のバッテリー劣化に関する査読済みSAE論文などのグローバル参照資料が地域比率のベンチマークに役立ちました。D&BフーバーズやDow Jones Factivaなどの有料リポジトリが、価格スプレッドを固定する企業収益の内訳を提供しました。これらのソースは入力の例示であり、網羅的なものではありません。多くの追加出版物がデータチェックをサポートしました。

市場規模の算定と予測

基準年の価値は、州別の新車登録の上位から下位への再構築から導出され、検証済みの電気自動車普及率で調整された後、調査済みの平均販売価格を通じて収益に変換されます。サプライヤーのロールアップとサンプルディーラーチャネルチェックが、合計を検証する選択的なボトムアップビューを提供します。追跡される主要変数には、高速道路100kmあたりの充電器密度、kWhあたりの平均バッテリーパックコスト、ビジョン2030の普及割当、輸入関税スケジュール、およびリヤドの世帯可処分所得が含まれます。これらのドライバーを過去の普及率に結びつける多変量回帰が2025〜2030年の予測に情報を提供し、シナリオ分析が政策や価格ショックに対応します。ボトムアップの証拠が薄い部分は、地域の専門家がレビューした保守的な中間点推定値で補完されます。

データ検証と更新サイクル

アウトプットは、電力需要の成長、リチウムイオン輸入トン数、OEMの財務開示などの独立したシグナルに対する分散スクリーンを通過します。調査結果は承認前に2回のアナリストレビューを経ます。モデルは毎年更新され、重要なイベント、政策変更、税制変更、または主要な工場開設が発生した場合には中間改訂を発行します。

Mordorのサウジアラビア電気自動車ベースラインが信頼性を持つ理由

公表された推計は、企業が「市場」を異なる方法で定義したり、異なる価格体系を適用したり、異なるタイミングで更新したりするため、しばしば乖離します。

主要なギャップ要因には、充電器やアフターマーケット部品などのコンポーネントが見出し価値に含まれているかどうか、ハイブリッド車が完全な電気自動車としてカウントされているかどうか、および国境を越えたGCC販売が国内合計を膨らませているかどうかが含まれます。Mordorは国内の新車販売のみをエンドバイヤー価格で報告し、毎年数値を更新することで、二重計上と通貨ドリフトを制限しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 62万USD(2025年) | ||

| 23億4,370万USD(2024年) | グローバルコンサルタントA | 充電器、バッテリー、および商用二輪車を見出し価値に含む |

| 5億6,000万USD(2024年) | 産業データブックB | 出荷工場価格を使用し、政府フリート受注を除外 |

| 92億5,000万USD(2023年) | 地域コンサルタントC | より広いGCC販売を集計し、将来の工場投資支出を現在の収益としてカウント |

この比較は、一貫性のないスコープと価格基準を取り除くと、Mordorの規律ある毎年更新されるアプローチが、経営幹部が明確な変数に遡って追跡し、自信を持って再現できる透明な出発点を提供することを示しています。

レポートで回答される主要な質問

サウジアラビア電気自動車市場の2031年の予測値はいくらですか?

市場は24.51%のCAGRのもと、2031年までに191万USDに達すると予測されています。

王国の電気自動車ミックスで最も成長が速いセグメントはどれですか?

商用車は24.53%のCAGRを記録し、2031年にかけて乗用車を上回ると予測されています。

リヤドの国内電気自動車需要への貢献はどの程度ですか?

リヤドは2025年の販売の38.73%を占め、2030年までに電気自動車普及率30%を目標としています。

水素燃料電池車が注目を集めているのはなぜですか?

燃料電池モデルはリチウム供給リスクに対するヘッジとなり、3〜5分で給油できるため、長距離フリートにとって魅力的です。

主要都市以外での電気自動車普及の主な障壁は何ですか?

第1層都市以外での急速充電の不足、極端な夏の暑さ、補助金付きガソリン価格、および訓練を受けた技術者の不足。

サウジアラビアの電気自動車製造を支える地域プロジェクトはどれですか?

LucidのAMP-2工場、Ceerの100万平方メートルの複合施設、およびキング・アブドゥッラー経済都市におけるHyundai・PIF合弁事業が産業の基盤を形成しています。

最終更新日: