オマーンEV市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

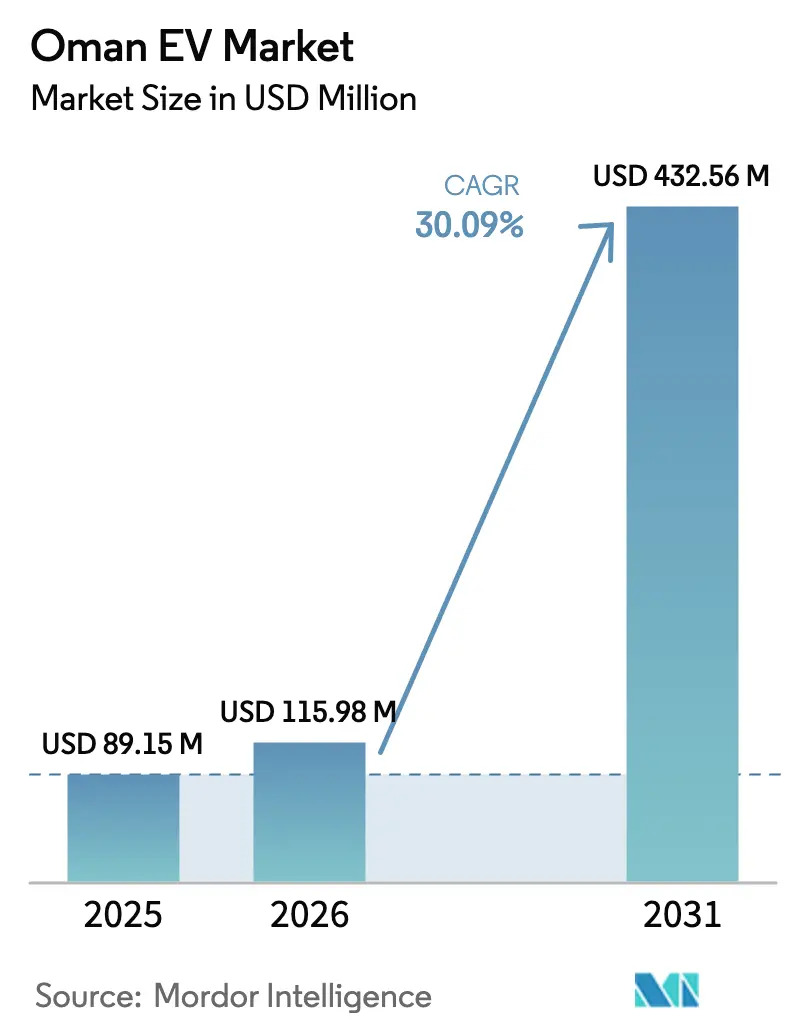

| 基準年の市場規模 (2025) | 89.15 百万米ドル |

| 市場規模 (2026) | 115.98 百万米ドル |

| 市場規模 (2031) | 432.56 百万米ドル |

| 成長率 (2026 - 2031) | 30.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるオマーンEV市場分析

オマーンEV市場規模は2025年にUSD 8,915万と評価され、2026年のUSD 1億1,598万から2031年にはUSD 4億3,256万に達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は30.09%です。ビジョン2040に基づく強固な政策支援、バッテリー価格の低下、および外国直接投資の増加により、オマーン電気自動車市場は今後5年間で急速な加速が見込まれています。自動車メーカー、エネルギー企業、および経済特区当局間の戦略的パートナーシップが競争環境を再構築しており、現地化されたバッテリー製造はサプライチェーンコストの削減に向けて準備が整っています。物流、公共交通機関、およびライドヘイリング全体にわたるフリート電動化プログラムがエンドユーザー需要を拡大しており、農村部の充電インフラの不足や既存の燃料補助金が近期の勢いを抑制しているものの、オマーン電気自動車市場はスルタン国のネットゼロロードマップにおける重要な柱となり、産業多様化の触媒となっています。

主要レポートのポイント

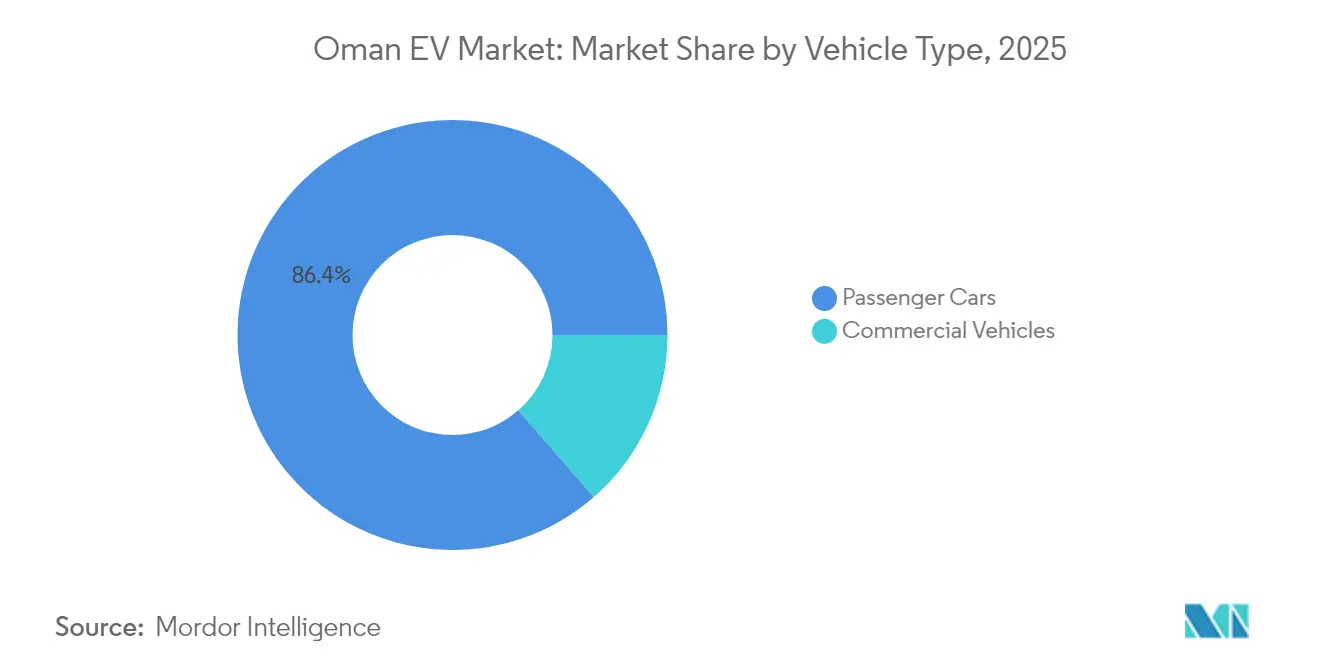

- 車両タイプ別では、乗用車が2025年のオマーン電気自動車市場シェアの86.42%をリードしており、商用車は2031年までに最速の30.21%のCAGRを記録する見込みです。

- ドライブトレイン技術別では、バッテリー電気自動車(BEV)が2025年のオマーン電気自動車市場規模の82.76%のシェアを占め、ハイブリッド電気自動車(HEV)は2031年まで30.17%のCAGRで拡大しています。

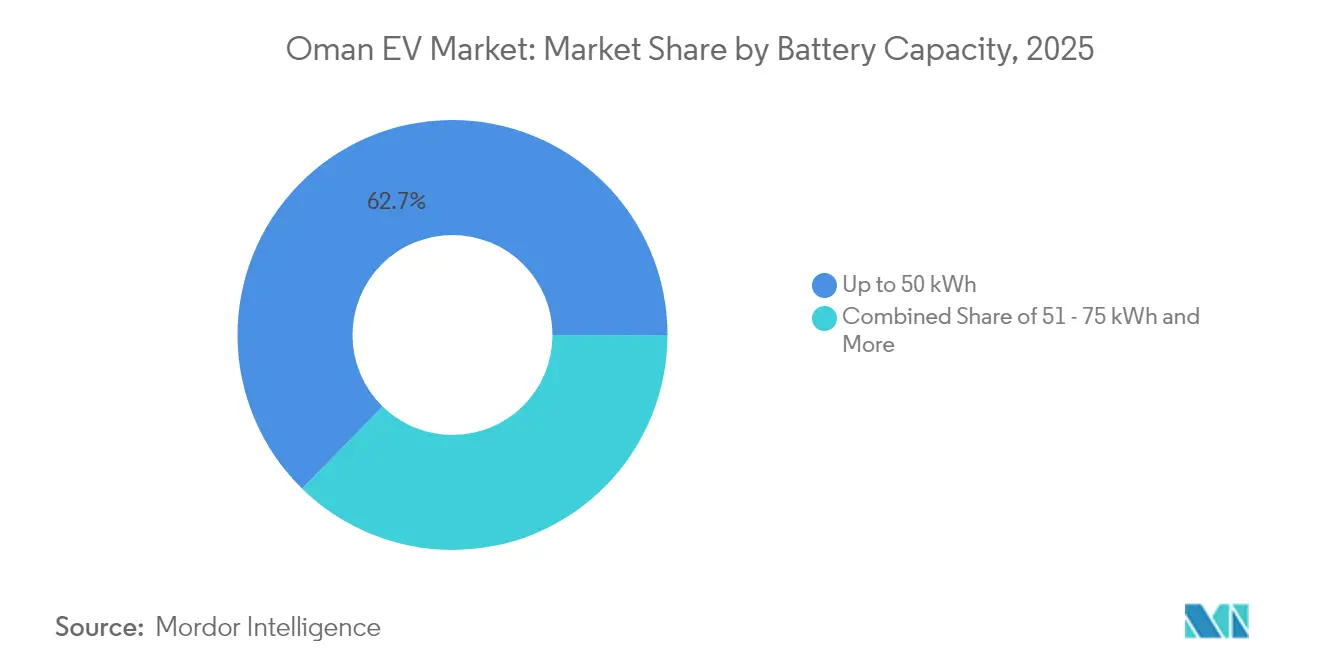

- バッテリー容量別では、50kWh以下のセグメントが2025年のオマーン電気自動車市場規模の62.68%を占め、75kWh超のバッテリーは2026年〜2031年の間に30.24%のCAGRで成長する見込みです。

- エンドユーザー別では、個人オーナーが2025年のオマーン電気自動車市場シェアの71.64%を保有しており、政府・公共部門フリートは2031年までに30.20%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オマーンEV市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バッテリー価格の低下 | +7.1% | 国内、GCC全体への波及効果 | 短期(2年以内) |

| ネットゼロ2050および35%EV販売目標 | +6.2% | 国内、都市部での早期普及 | 長期(4年以上) |

| ドゥクム経済特区バッテリー・EV製造 | +5.4% | 地域的、ドゥクムを中心に全国流通 | 長期(4年以上) |

| EV充電器に関する政府義務 | +4.8% | 国内、マスカット、アル・バティナ、ドファールに集中 | 中期(2〜4年) |

| 企業・フリート電動化の勢い | +3.9% | 国内、マスカット、ソハール、ドゥクムに集中 | 中期(2〜4年) |

| スマートメーターの展開 | +2.1% | 国内、各県にわたる段階的展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バッテリー価格の低下と手頃な価格の中国製EVの流入

過去10年間にわたるリチウムイオンバッテリーコストの急落により、中国の自動車メーカーは電気自動車を従来の内燃機関モデルと同等の価格で提供できるようになりました。BYDは現在、オマーンの3つのショールームを通じて5つのモデルを販売しており、MG Motor(SAIC)は積極的なファイナンスを活用して日本の既存メーカーに挑戦しています。湖南中科電気のソハール港における陽極材料プロジェクトは年間20万メートルトンを供給し、地域のバッテリー需要に対する輸送コストと輸入関税を削減します。バッテリーセル、車両組立、および充電サブスクリプションのバンドルをカバーする垂直統合により小売価格がさらに圧縮され、中国のOEMはオマーン電気自動車市場においてファーストムーバーの優位性を獲得しています。

ネットゼロ2050および2035年までの35%EV販売目標

オマーンが2050年までにネットゼロ排出を達成するという公約は、2035年までにEV販売の3分の1を目指す輸送部門計画に基づいています。交通通信情報技術省は、2024年の道路輸送による排出量が1,590万トンCO₂であると推定しており、電動ドライブトレインへの移行は国家炭素予算において極めて重要です [1]「グリーンモビリティ計画2025」、交通通信情報技術省、mtcit.gov.om 。

2029年までにクリーン電力発電を大幅に引き上げる再生可能エネルギー義務は、ゼロカーボン電力がゼロ排気管車両に供給される好循環を生み出します。公共部門のロールモデルは、ムワサラートによる電気・水素バスの導入と、2025年5月に開始されたオマーン王立警察の専用EVナンバープレート制度を通じて明確に示されています。これらの目に見えるコミットメントは、国内バッテリー工場および充電ネットワークへの投資家の関心を高め、モビリティ移行をビジョン2040の多様化アジェンダに組み込んでいます。

ドゥクム経済特区バッテリー・EV製造触媒

ドゥクム経済特区は、上流材料、セル生産、および最終組立ラインを結ぶ統合ハブへと進化しています。メイズモーターズは、コンポーネントの免税輸入と湖南中科電気の将来の陽極工場への近接性を活用して、同ゾーンで「メイズ・アライブ」e-SUVを組み立てる計画です。このクラスター効果により、輸送コストの削減、リードタイムの短縮、およびオマーン国内での熟練雇用の確保が期待されています。稼働開始後、現地サプライチェーンは陸揚げ車両価格を数パーセントポイント削減し、GCC輸入品に対するオマーン電気自動車市場の競争力を強化する可能性があります。

全燃料スタンドへのEV充電器設置に関する政府義務

すべての燃料スタンドへの充電器の義務的設置は、オマーン電気自動車市場全体のエネルギー小売経済を変革します。Shell Omanは2025年2月にマスカット空港近くに太陽光発電による水素・電気ハブを開設し、1日130kgのグリーン水素出力とEV急速充電を統合し、マルチエネルギー給油所への移行を示しました [2]「Shellがマスカットに初の水素・電気ステーションを開設」、Shell Oman、shell.com 。

Porscheは8基のDCステーションと125基のAC目的地充電器を展開するためにShellと提携し、プレミアムブランドがインフラを顧客サービス提案に組み込めるようにしました。この規制は既存の燃料スタンドの設置基盤を活用してインフラを迅速に拡大し、資本障壁を低下させ、土地利用の摩擦を最小化します。公共サービス規制庁が監督する国家標準は、コネクタータイプと料金体系を統一し、普及を遅らせる可能性のある断片化を防止します。カバレッジが地方都市に拡大するにつれて、充電アクセシビリティは消費者の信頼を高め、フリート転換を促進します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 公共充電ネットワークの不足 | -3.2% | 国内、農村部および遠隔地で深刻 | 短期(2年以内) |

| EVの高い初期費用 | -2.8% | 国内、価格感応度の高いセグメントに特に影響 | 中期(2〜4年) |

| 極度の高温によるバッテリー性能の低下 | -2.1% | 国内、内陸部および夏季に最も深刻 | 長期(4年以上) |

| 電力補助金の段階的廃止 | -1.7% | 国内、住宅用充電ユーザーへの不均衡な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マスカット以外の公共充電ネットワークの不足

急速充電ステーションの大部分は首都圏に集中しており、農村部の幹線道路はサービスが不十分で、長距離ドライバーの航続距離不安を高めています。商業フリートは経路計画の制約に直面し、配送の中断を避けるためにディーゼルのバックアップを維持する場合があります。Shell Omanおよびオーキュー・グループは利用率を最大化するために交通量の多いサイトを優先していますが、この需要主導型アプローチは人口の少ない県でニワトリと卵のジレンマを引き起こすリスクがあります。したがって、政府の共同資金調達プログラムは、遠隔地のインフラを整備し、民間投資のリスクを軽減するために不可欠です。より均等に分散されたネットワークは、都市間観光および物流の機会を解放し、オマーン電気自動車市場をマスカット以外にも拡大するでしょう。

補助金付き内燃機関燃料に対するEVの高い初期費用

生涯運用コストはEVに有利であるものの、オマーンの消費者は依然として補助金付きのポンプ価格を支払っており、節約のシグナルが不明確になっています。2026年から相互補助金を段階的に廃止する電力料金改革は、価格差を縮小し、住宅用充電コストを引き上げ、EVの価値提案を部分的に損なうことになります。限られたファイナンス商品は中間所得層の購入者の回収期間を延ばし、最大のアドレス可能なセグメントにおける転換率を低下させます。金利引き下げや廃車インセンティブなどの政策手段は、バッテリー価格がさらに低下するまでの間、手頃な価格のギャップを埋めることができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商業フリートが電動化を牽引

乗用車は2025年のオマーン電気自動車市場シェアの86.42%を占めていましたが、商用車は2031年までに30.21%のCAGRを記録する見込みです。このセグメントの急増は、デポ充電に適した予測可能な運用サイクルに起因しており、物流オペレーターは夜間の停止時間中にバッテリー利用を最適化できます。電子商取引の宅配業者が使用する軽バンはコスト優位性を示しており、ディーゼル同等品と比較して年間燃料・メンテナンスコストを推定USD 2,500節約できます。ムワサラートなどのバスオペレーターは経路の規則性を活用して回生ブレーキを最大化し、ブレーキ摩耗コストを削減し、総コスト節約を強化しています。

ラストマイル配送を目指す物流オペレーターはすでに新規商用車EV登録の最小限を占めており、燃料補助金が引き続き緩和されれば2027年までにそのシェアが倍増する可能性があります。都市路線向けの電気バスを優先する政府調達政策は、フリート投資のリスクをさらに軽減します。商業セグメントの勢いは、フリート戦略における構造的変化を示しており、ディーラーの在庫とアフターセールスエコシステム全体に波及するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ドライブトレイン技術別:HEV加速の中でのBEV優位性

バッテリー電気自動車(BEV)は2025年のオマーン電気自動車市場の82.76%のシェアを保有しており、充電政策の支援と航続距離の改善を反映しています。しかし、ハイブリッド電気自動車(HEV)は、マスカット以外の消費者が限られた急速充電カバレッジに対してリスクヘッジするため、2031年まで30.17%のCAGRで拡大する見込みです。プラグインハイブリッドは、週末の旅行のためにガソリンのバックアップを維持しながら、毎日の電気通勤を可能にし、航続距離不安を軽減します。高度な熱管理システムを搭載したモデルは、摂氏50度の夏の暑さでもバッテリーの健全性を維持し、湾岸条件下での重要な要件を満たします。HyundaiおよびNissanを含むOEMは、地域の気候ストレスに合わせた8年間・16万km のバッテリー保証を提供し始めており、購入者の信頼を高めています。

公共ネットワーク全体でCCS-2コネクターと150kW DC充電プロトコルを標準化することで所有権が簡素化され、複数のドライブトレイン形式の競争条件が均等化されます。時間の経過とともに、公共充電器が普及するにつれてBEVが優位性を強化すると予想されますが、その間、HEVは躊躇している購入者や農村部のドライバーへの入口として機能するでしょう。

バッテリー容量別:プレミアム航続距離の拡大が加速

50kWh以下のバッテリーパックは2025年に62.68%のシェアで大衆向けオマーン電気自動車市場を支え、都市部の発進・停止交通に最適化されたコンパクトカーとライドヘイリングセダンに電力を供給しています。75kWh超のバッテリーは30.24%のCAGRで拡大しており、途中充電なしで都市間の移動に対応するプレミアムSUVにますます搭載されています。可処分所得の増加とロードトリップへの需要の高まりに支えられ、オマーン電気自動車市場シェアは予測期間中に大幅に成長すると予想されています。中間層の51〜75kWhバッテリーはファミリーカーに対応し、購入価格と航続距離のバランスを取っています。

ソハールでの現地陽極生産により、バッテリー輸入コストが相当程度削減され、容量ティア間の小売価格差が縮小すると予想されています。高温添加剤と液体冷却プレートが標準化されつつあり、砂漠の条件にもかかわらずサイクル寿命を延ばしています。スマートメーターを通じて導入された時間帯別料金は、大容量バッテリーの夜間充電を促進し、グリッドのピーク圧力を軽減し、オーナーの電気代を削減します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:政府のリーダーシップが民間普及を促進

個人オーナーは2025年のオマーン電気自動車市場シェアの71.64%を占め、個人輸入プログラムとディーラーネットワークの拡大に支えられています。政府・公共部門フリートは30.20%のCAGRで成長し、高い視認性のある展開と運用サイクルデータの透明性を通じてベンチマークを設定します。ムワサラートの15台の水素車両はマルチテクノロジーの実験を強調しており、市区町村機関は電気ピックアップトラックに道路維持管理業務を割り当てています。オマーン王立警察が導入したEVナンバープレートは、駐車特権の執行と潜在的な渋滞ゾーン免除を簡素化し、企業フリートの早期切り替えを促進します。

オタクシーなどのライドヘイリングリーダーは、確認された充電スケジュールと引き換えに低い手数料率を約束するEV専用ドライバー層を試験運用しており、ギグドライバーの関心を高めています。中小企業オーナーは、保険と充電アクセスをバンドルした走行距離課金プランで軽バンをリースするケースが増えています。地元銀行のソフトローン制度に支えられたこれらのサービスイノベーションは、消費者基盤を拡大し、初期費用のハードルを低下させるでしょう。

地理的分析

マスカットは、密度の高い充電インフラ、高い所得水準、およびアーリーアダプター文化により、国内EV登録台数の5分の3を占めています。シーブからムトラーに至る首都の回廊には150kW超の充電器が100基以上設置されており、都市内フリートが1日に複数の運用サイクルを完了できます。ソハールの産業クラスターは第2の拠点として台頭しており、バッテリー材料への投資は早期のディーラー割引と雇用連動型車両購入プログラムに転換される可能性があります。ドゥクムは経済特区を有し、組立工場と物流ハブを誘致する位置にあり、港湾サービスおよび貨物輸送業者の間での普及を促進しています。

アッダーヒリーヤなどの内陸県は、急速充電器の不足とディーラーカバレッジの限界により普及率が低くなっています。政府がEV充電器を農村部の医療クリニックや警察署と共同設置することで、2027年までにこのギャップが解消されるでしょう。ドファールの観光経済は、遺産ルートに沿った静粛で低排出の輸送から恩恵を受けることができ、パイロットプロジェクトではすでにエコリゾートに太陽光発電充電器が設置されています。UAEおよびサウジアラビアとの国境を越えた回廊では、CCS-2の相互運用性が検討されており、GCC全域でのロードトリップの可能性を開き、プレミアムセグメントの需要を押し上げるでしょう。

極端な熱勾配は充電ステーションの設計に影響を与えており、マスカットの沿岸部の湿気は密閉された電子機器を必要とし、内陸の砂漠ステーションは日よけキャノピーと高流量液体冷却を採用しています。グリッド強化投資は再生可能エネルギーの展開と同期しており、高出力DC装置に安定した電圧を確保しています。全体として、連邦インセンティブと民間資本が全国カバレッジに向けて収束するにつれて地理的格差は縮小しており、オマーン電気自動車市場のフットプリントを主要都市中心部以外にも拡大しています。

競争環境

BYDおよびMG Motor(SAIC)などの中国OEMは、上流のバッテリー管理とモジュラープラットフォーム共有を活用して日本および欧州のライバルを下回る価格でリーダーシップを獲得しています。BYDの5モデルラインナップはハッチバックから高級SUVまで展開しており、MGのファイナンスバンドルは初めてのEV購入者に訴求しています。Teslaはテクノロジーの威信を維持していますが、高い価格帯により販売量は富裕層の都市居住者に限定されています。NissanおよびHyundaiは耐久性に注力し、湾岸気候に合わせたバッテリー健全性保証を提供し、地元の保険会社と共同でロードサイドアシスタンスプログラムを開発しています。

エネルギー・自動車メーカーのアライアンスが決定的な差別化要因として台頭しています。PorscheとShellの提携により主要幹線道路沿いに350kW充電器が確保され、顧客に独占的な予約枠が提供されます。オーキューとGeely Auto Holdingsはドゥクムでの合弁組立を評価しており、競争の組み合わせに上流統合が加わる可能性があります。地元スタートアップのメイズモーターズは政府助成金を活用して砂漠性能向けに設計されたe-SUVを試作しており、観光オペレーターとのフリート契約を目指しています。

サービスイノベーションが競争の場となっています。隣国UAEでNioが導入したサブスクリプション型バッテリー交換は、タクシーフリート向けにオマーンで市場テストされています。ディーラーは屋根設置型太陽光パネルパッケージと延長サービスプランを競い合っており、ロードサイドサポート用のモバイル充電バンも含まれています。上位5ブランドが国内EV販売の5分の2未満を占めるにとどまり、競争は依然として活発であり、顧客の切り替えコストが低いため、オマーン電気自動車市場では積極的な価格設定が維持されています。

オマーンEV産業リーダー

Porsche AG

Audi AG

BMW AG

Volvo Car Group

MG Motor (SAIC)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:湖南中科電気が、ソハール港・フリーゾーンにおいて年間20万メートルトンの生産能力を持つUSD 11億のリチウムイオン陽極材料施設を確認しました。

- 2025年5月:オマーン王立警察がすべての電気自動車に対して黄色と赤のナンバープレートの義務化を開始し、独自の識別フレームワークを構築しました。

- 2025年2月:Shell Omanがマスカット国際空港近くに国内初の太陽光発電グリーン水素・EV急速充電ハブを開設しました。

オマーンEV市場レポートの範囲

電気自動車(EV)とは、主に電力で駆動する車両です。必要な電力は充電式バッテリーに蓄えられます。一部のモデルでは、プラグイン充電器などの外部電源から供給されます。EVはテールパイプ排出ゼロを実現し、従来の内燃機関車両に対する持続可能な代替手段を提供するため、理想的と考えられています。

オマーンのEV市場は、車両タイプ、推進タイプ、バッテリータイプ、航続距離、ドライブタイプ、バッテリー容量、およびエンドユーザーによってセグメント化されています。車両タイプ別では、市場は二輪車、乗用車、および商用車にセグメント化されています。推進タイプ別では、市場はバッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、およびプラグインハイブリッド電気自動車(PHEV)にセグメント化されています。バッテリータイプ別では、市場はリン酸鉄リチウム(LFP)、ニッケルマンガンコバルト(NMC)、およびその他のバッテリータイプにセグメント化されています。航続距離別では、市場は150km以下、151〜300km、および300km超にセグメント化されています。ドライブタイプ別では、市場は全輪駆動、前輪駆動、および後輪駆動にセグメント化されています。バッテリー容量別では、市場は20kWh未満、20〜40kWh、40〜60kWh、60〜100kWh、および100kWh超にセグメント化されています。エンドユーザー別では、市場はシェアードモビリティプロバイダー、政府機関、および個人ユーザーにセグメント化されています。レポートは上記すべてのセグメントについて金額(USD)での市場規模と予測を提供しています。

| 乗用車 | ハッチバック |

| セダン | |

| スポーツユーティリティビークル | |

| 多目的車 | |

| 商用車 | 小型商用車 |

| 中型商用車 | |

| 大型商用車 | |

| バス・コーチ |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 50kWh以下 |

| 51〜75kWh |

| 75kWh超 |

| 個人オーナー | |

| 商業フリートオペレーター | ライドヘイリング・カーシェアリング |

| 物流・配送 | |

| 政府・公共部門フリート |

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| スポーツユーティリティビークル | ||

| 多目的車 | ||

| 商用車 | 小型商用車 | |

| 中型商用車 | ||

| 大型商用車 | ||

| バス・コーチ | ||

| ドライブトレイン技術別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| バッテリー容量別 | 50kWh以下 | |

| 51〜75kWh | ||

| 75kWh超 | ||

| エンドユーザー別 | 個人オーナー | |

| 商業フリートオペレーター | ライドヘイリング・カーシェアリング | |

| 物流・配送 | ||

| 政府・公共部門フリート | ||

レポートで回答される主要な質問

オマーン電気自動車市場の現在の価値はいくらですか?

市場は2026年にUSD 1億1,598万と評価されており、2031年まで急速に成長すると予測されています。

2031年までのオマーンにおける電気自動車のCAGR予測はどのくらいですか?

2026年から2031年の間に30.09%の堅調なCAGRが予想されています。

オマーンで最も急速に成長している車両タイプはどれですか?

バスや配送バンを含む商用車は、2026年から2031年にかけて30.21%のCAGRで拡大すると予測されています。

政府の政策はオマーンにおけるEV普及をどのように支援していますか?

政策はすべての燃料スタンドへの充電器設置を義務付け、2035年までに35%のEV販売目標を設定し、専用EVナンバープレートを展開しており、これらすべてがインフラと消費者の信頼を加速させています。

オマーンでは公共EV充電器はどこに最も多く設置されていますか?

最も高い密度はマスカット首都圏にありますが、ソハールおよびドゥクムへの拡大が進行中です。

最終更新日: