GCC電気自動車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

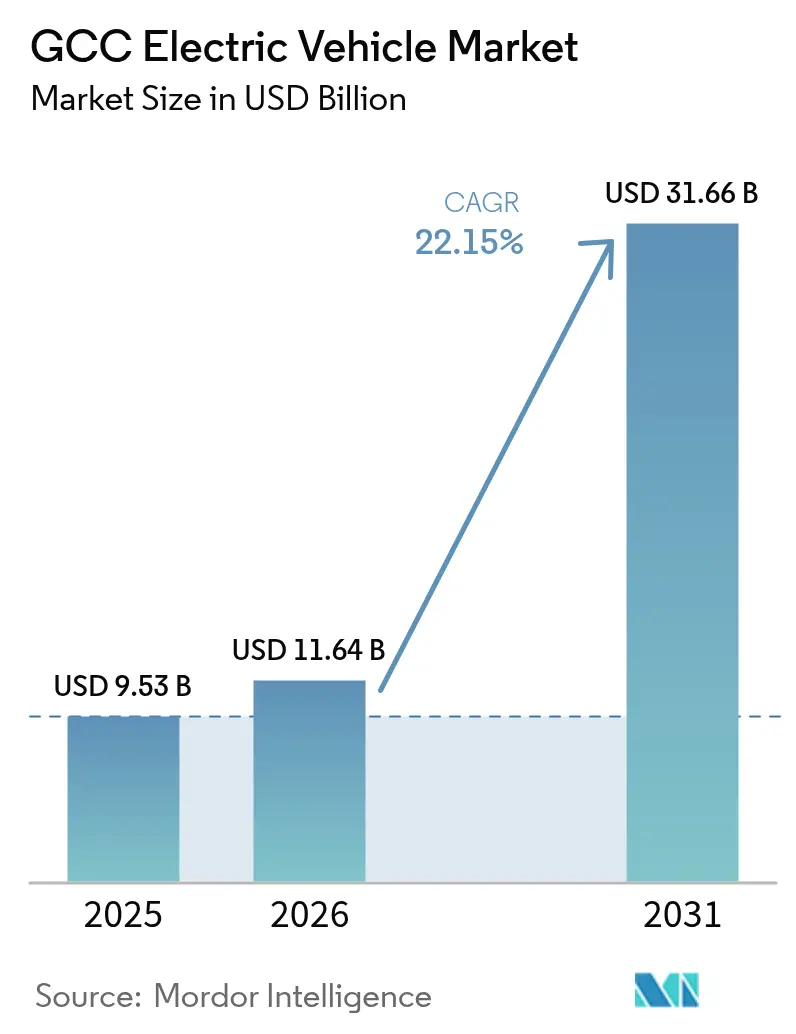

| 基準年の市場規模 (2025) | 9.53 十億米ドル |

| 市場規模 (2026) | 11.64 十億米ドル |

| 市場規模 (2031) | 31.66 十億米ドル |

| 成長率 (2026 - 2031) | 22.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCC電気自動車市場分析

GCC電気自動車市場規模は、2025年の95億3,000万米ドルから2026年には116億4,000万米ドルに拡大し、2031年には316億6,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率22.15%で拡大します。先行政策義務、政府系ファンドによる資金調達、および超高速公共充電器の急速な整備が連動し、湾岸諸国全体での普及を加速させています。自動車メーカーは輸送コスト削減のために現地組立を進める一方、バッテリーサプライヤーはより深いサプライチェーン統合を約束する地域ギガファクトリー計画を誘致しています。総所有コストが有利になるにつれ、商用フリートの電動化が加速していますが、乗用車が依然として絶対的な台数を支配しています。GCC電気自動車市場において単一ブランドが15%超のシェアを持たないため、競争は中程度にとどまっており、地域参入企業が政府・法人入札を獲得する余地が生まれています。

主要レポートのポイント

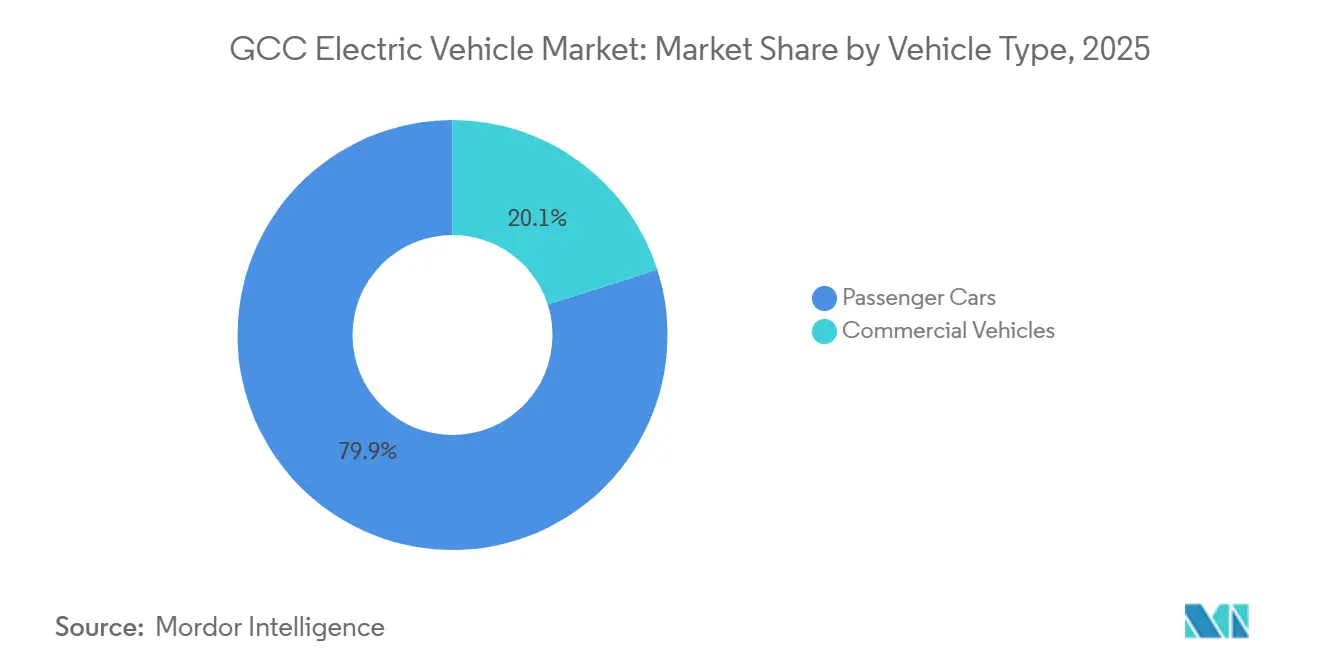

- 車両タイプ別では、乗用車が2025年のGCC電気自動車市場シェアの79.92%を占め、商用車は2031年にかけて年平均成長率23.22%で成長すると予測されています。

- 推進タイプ別では、バッテリー電気自動車が2025年のGCC電気自動車市場シェアの67.83%を占め、燃料電池電気自動車は2031年にかけて最高の年平均成長率23.98%を示すと予測されています。

- バッテリー容量別では、40〜60kWhのパックが2025年のGCC電気自動車市場シェアの44.57%を占め、100kWh超のパックは2031年にかけて年平均成長率22.99%で拡大しています。

- 充電インフラ別では、AC低速充電器が2025年のGCC電気自動車市場シェアの53.38%を占め、150kW超の超高速ユニットは2031年にかけて最速の年平均成長率28.51%を記録する見込みです。

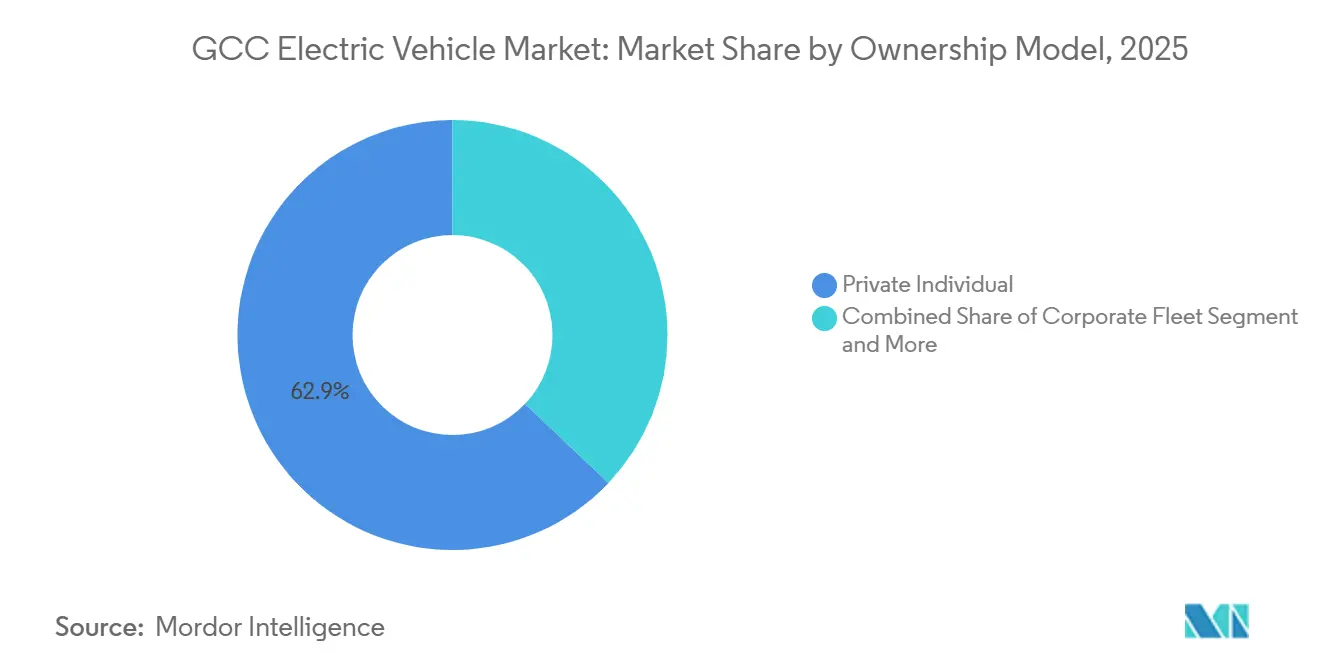

- 所有モデル別では、個人が2025年のGCC電気自動車市場シェアの62.91%を占め、法人フリートは2031年にかけて年平均成長率23.73%を記録すると予測されています。

- 価格セグメント別では、35,000〜60,000米ドルのミドルレンジが2025年のGCC電気自動車市場シェアの49.49%を占め、35,000米ドル未満のエコノミー層は2031年にかけて年平均成長率23.91%で拡大すると予測されています。

- 国別では、アラブ首長国連邦が2025年のGCC電気自動車市場シェアの42.01%を占め、サウジアラビアは2031年にかけて年平均成長率23.56%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCC電気自動車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 脱炭素化義務とゼロエミッション目標 | +5.5% | サウジアラビア、アラブ首長国連邦、カタール、オマーン、クウェート、バーレーン | 中期(2〜4年) |

| 地域組立工場への支出 | +4.2% | サウジアラビア、アラブ首長国連邦 | 長期(4年以上) |

| 公共充電インフラの拡大 | +3.8% | アラブ首長国連邦、サウジアラビア、カタール | 短期(2年以内) |

| バッテリーパックコストの低下 | +3.5% | サウジアラビア、アラブ首長国連邦、カタール、オマーン、クウェート、バーレーン | 中期(2〜4年) |

| 政府系ファンドによるEVスタートアップへの出資 | +2.8% | サウジアラビア、アラブ首長国連邦、カタール | 長期(4年以上) |

| 国境を越えたグリーン水素回廊 | +2.0% | サウジアラビア、アラブ首長国連邦、オマーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の脱炭素化義務とゼロエミッション目標

サウジアラビアのビジョン2030によるリヤドのゼロエミッション車30%目標やアラブ首長国連邦気候変動計画による輸送排出量50%削減などの国家プログラムが、長期的な需要シグナルを固定化しています[1]「サウジアラビア」、気候行動トラッカー、climateactiontracker.org。これらの義務により、自動車メーカーは他の地域に先んじてGCC電気自動車市場への生産枠を割り当てることを余儀なくされています。ティア1サプライヤーは現在、現地コンテンツ要件を満たすためにジェッダおよびアブダビの工場用地を探索しています。フリート入札にはゼロエミッション条項が盛り込まれており、バスおよびタクシー事業者は電動ドライブトレインの採用を迫られています。コンプライアンス期限が厳しくなるにつれ、登録料の引き下げなどの段階的なインセンティブが消費者の需要を増幅させています。

地域組立工場への自動車メーカーの設備投資

Ceer Motors、Lucid、およびHyundaiは合計50億米ドル超をサウジアラビアの組立能力に投資することを約束しており、2026年に生産開始が予定されています。現地生産により、GCC電気自動車市場において歴史的に車両価格を押し上げてきた輸送費および関税コストが低下します。組立拠点は関連サプライヤーを引き付け、地域の部品エコシステムを育成します。サプライチェーンの短縮によりリードタイムが短縮され、ディーラーはより少ない在庫を保有できるようになります。長期的には、組立工場が輸出にシフトし、稼働率とコスト効率が向上する可能性があります。

公共充電インフラの急速な拡大

EVIQ、ADNOC、DEWA、およびKahramaaは2030年までに合計5,500基超の充電器を追加設置する計画を持ち、都市間回廊には150キロメートル間隔で超高速サイトが配置されます[2]Basem Bawazeer Al-Eqtisadiah、「EVIQは2025年末までに60か所のEV充電ステーションを完成させ、高速道路にシフト」、Arab News、arabnews.com。15分の充電時間は商用フリートの稼働要件を満たし、長距離バッテリー電気自動車の普及を促進します。充電器の密度は個人購入者の航続距離不安を軽減し、湾岸国境を越えた観光交通を支援します。系統運用者はスマート負荷ソフトウェアを導入して充電ピークを太陽光発電出力に合わせ、新規発電設備の建設需要を抑制します。パイロットバッテリー交換ステーションは、ライドヘイリングフリートに対する補完的な給電モデルを提供します。

リチウムイオンバッテリーパックコストの低下

平均パック価格は2025年に1kWhあたり108米ドルまで低下し、2026年には100米ドルの閾値に向かって推移しており、ガソリン車との初期費用差が縮小しています。コストパリティはGCC電気自動車市場におけるエコノミーセグメントの拡大を加速させます。自動車メーカーは小売価格を上げることなく大容量パックに節約分を充当し、実走行距離を延長しています。中国のLFP化学が輸入フローを支配し、熱安定性とコストのバランスを取っています。固体電池またはナトリウムイオン電池の将来的なブレークスルーは、原材料価格が安定すれば別の段階的変化をもたらす可能性があります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVの高価格対内燃機関車のパリティ | -2.8% | GCC全域、特にクウェート、オマーン | 短期(2年以内) |

| 限られたモデルの入手可能性 | -1.9% | サウジアラビア、アラブ首長国連邦、カタール | 中期(2〜4年) |

| 大規模海水淡水化 | -1.4% | アラブ首長国連邦、サウジアラビア、クウェート | 長期(4年以上) |

| シャリア準拠のファイナンス構造 | -1.1% | サウジアラビア、アラブ首長国連邦、カタール | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EVの高い初期購入価格対内燃機関車のパリティ

バッテリーコストの低下にもかかわらず、湾岸諸国のほとんどのショールームでは、車両価格が内燃機関車と比べて依然として大幅に高い水準にあります。中国ブランドは35,000米ドル未満でその差を部分的に埋めていますが、高級グレードがセグメント平均を押し上げています。クウェートの輸入関税や他国の旧来のファイナンス慣行が実質的な所有コストを膨らませています。工場の生産拡大に伴い、国内組立により価格が10〜15%削減される見込みですが、大衆市場の購入者にとっての広範なパリティは2027年以前には実現しそうにありません。短期的な補助金や手数料免除は、価格に敏感な世帯の移行を緩和することができます。

極端な気温環境向けの限られたモデルの入手可能性

40℃を超える気温はバッテリー航続距離を最大23%低下させる可能性があり、長い砂漠ルートを頻繁に走行する潜在的な購入者を躊躇させます。高度な熱管理システムと延長された耐熱保証を備えたモデルはごく一部に限られています。冷却ハードウェアの追加は生産コストを引き上げる可能性がありますが、多くのエントリーレベルの輸入車はそれを省略しています。現地化されたR&Dが存在しないため、自動車メーカーはコンパクトモデルを酷暑の湾岸の夏向けに認証することに消極的です。市場を完全に取り込むためには、耐熱化学技術の進歩とより多様なモデルラインナップが急務です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートの電動化加速

乗用車は2025年のGCC電気自動車市場シェアの79.92%を占め、個人購入の初期優位性を示しています。しかし、フリート事業者が予測可能な運行サイクルと一括エネルギー契約に注目するにつれ、バン、バス、トラックへの勢いが着実に傾いています。公共部門の調達は低排出目標と一致しており、物流企業はメンテナンスと燃料の節約を重要な要因として挙げています。デポを拠点とした夜間充電はエネルギー管理を簡素化し、政府は高稼働フリートに優遇電力料金を付与しています。

商用車は2031年にかけて年平均成長率23.22%で拡大しており、進行中の構造的変化を示しています。リヤドからドーハに至る都市がゼロエミッションユニット向けの専用バスレーンを設け、モーダルへの信頼を強化しています。宅配便ネットワークは電動軽バンを導入し、電子商取引の急増パターンに対応しています。中型貨物のパイロットプログラムが砂漠条件下での性能データを精緻化し、セグメントのスケール化に備えています。法人購入者が需要を集約するにつれ、OEMは現地でのシャシーおよびバッテリーの調達を正当化できるようになります。

推進タイプ別:燃料電池の普及拡大

バッテリー電気自動車は、充電器の普及と競争力のある総所有コストを活用し、2025年のGCC電気自動車市場規模の67.83%を占めました。パックエネルギー密度の段階的な改善は、ほとんどの日常ルートにおける航続距離不安に対応しています。同時に、ソフトウェアベースの熱制御が高い周囲温度による劣化を軽減し、使用可能寿命を延長しています。燃料電池電気自動車は、サウジアラビアおよびオマーンにおける資金援助を受けたグリーン水素メガプロジェクトに牽引され、2031年にかけて最速の年平均成長率23.98%を達成すると予測されています。

3分間の給油と重積載への適合性により、燃料電池電気自動車は長距離貨物輸送および都市間コーチの有力なソリューションとして位置付けられています。初期の回廊は既存のトラックストップに給油ノードを設置し、運用上の親しみやすさを促進しています。政策立案者は水素価格の推移を監視し、GCC電気自動車市場の推進ミックスをさらに多様化させる可能性のある1キログラムあたり4米ドル未満のパリティ達成を目指しています。

バッテリー容量別:大容量パックのシェア拡大

40〜60kWhバンドは2025年のGCC電気自動車市場シェアの44.57%を占め、手頃な価格を優先する都市部ドライバーの間でコンパクトSUVが人気を博していることを反映しています。エネルギー密度の向上により、このクラスは実走行距離で300キロメートルを大幅に超える性能を発揮でき、単一首長国内での日常通勤や週末の旅行に十分です。

100kWh超のパックは2031年にかけて年平均成長率22.99%で成長すると予測されており、プレミアムおよび商用クラスの主役となっています。その延長された航続距離はドバイ〜リヤド間の往復フライトに最小限の停車で対応し、フリートの稼働要件を満たします。高級購入者も、猛暑の月に大型パックが提供する熱バッファを高く評価しています。新しい地域施設でのパック生産が拡大するにつれ、中型バッテリーとのコスト差が縮小し、GCC電気自動車市場スペクトルの両端での普及が加速しています。

充電インフラ別:超高速充電の加速

22kW未満のAC低速充電器は2025年のGCC電気自動車市場シェアの53.38%を占め、初期の住宅向けインセンティブの遺産を反映しています。その後、職場の建物オーナーが中間層のDC急速充電器を追加設置し、勤務時間中の充電セッションを短縮し、通勤スタッフの日常利用の利便性を高めました。150kW超の超高速充電器は2031年にかけて年平均成長率28.51%で拡大し、標準的な運転休憩内での湾岸全域横断を可能にします。

エネルギー企業は高速道路サービスエリアを改修し、約10分で300キロメートルの航続距離を提供する350kWディスペンサーを設置しています。太陽光発電と蓄電池の組み合わせとの統合により、需要スパイクの緩和に役立っています。高出力コネクターがより普遍的になるにつれ、OEMは次世代モデルに互換性のあるハードウェアを搭載することを確保し、GCC電気自動車市場インフラミックスにおける超高速充電の役割を確固たるものにしています。

所有モデル別:法人フリートの急増

個人は2025年のGCC電気自動車市場シェアの62.91%を占め、アーリーアダプターとショールームの入手可能性の拡大に支えられています。政府の手数料引き下げ、無料駐車場、および補助金付き家庭用充電器がドバイおよびアブダビのプレミアム地区での勢いを維持しました。法人フリートは2031年にかけて年平均成長率23.73%で成長すると予測されており、OEMのスケール効率を促進する複数年契約に車両需要を集約しています。

一括調達により、より低い単価と優先生産枠が確保されます。バッテリー交換プラットフォームを試験運用するライドヘイリングおよびラストマイル配送企業は、稼働時間の経済性の重要性をさらに強調しています。公共機関は入札義務を通じてこれに追随し、予測可能な台数を国内組立パイプラインに誘導し、GCC電気自動車市場内の地域サプライチェーンを固定化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

価格セグメント別:エコノミー層の拡大

35,000〜60,000米ドルのミドルレンジは2025年のGCC電気自動車市場シェアの49.49%を占め、実用性とブランドの魅力を兼ね備えたクロスオーバーモデルに支えられています。政府の給与体系と消費者信用規範がこのブラケットと自然に一致し、ショールームへの来客を維持しています。35,000米ドル未満のエコノミーモデルは、中国ブランドがリヤド、ジェッダ、クウェートシティ全域でディーラーネットワークを拡大するにつれ、2031年にかけて最速の年平均成長率23.91%を達成すると予測されています。

リン酸鉄リチウム化学がバッテリーコストを大幅に削減し、シンプルなトリムラインが初めての購入者の予算に対応しています。現地組立が量産に達すると、追加の関税軽減と物流コスト削減が大衆市場の普及を促進するはずです。高級層はサービスネットワークの希薄さと耐熱保証への懐疑心によりニッチにとどまっていますが、GCC電気自動車市場全体に恩恵をもたらすハロー効果を提供しています。

地理的分析

アラブ首長国連邦は2025年のGCC電気自動車市場の42.01%を占め、ドバイおよびアブダビが3,000基超の公共充電ステーションへの早期投資と手厚い登録インセンティブを実施したことを反映しています。タクシー、警察、および市営フリートがゼロエミッション目標を統合するにつれ、消費者の急速な普及が加速しました。シェイク・ザイード・ロード沿いに集積したショールームが幅広いモデルレンジを提供し、ブランド競争を維持しました。EVへの無料サリク通行料アクセスなどの政策の確実性が残存価値と購入者の信頼を強化しました。

サウジアラビアは年平均成長率23.56%のパスで2031年までにアラブ首長国連邦を上回る見込みで、ビジョン2030の50万台国内生産義務と公共投資ファンドの数十億ドル規模のコミットメントに支えられています。Ceer、Lucid、およびHyundaiの組立ラインが納期パイプラインを短縮し、EVIQの5,000基充電器計画が主要高速道路のインフラギャップを解消しています。SAPTCOおよびアラムコによるフリート転換が認知度を高め、保守的な消費者セグメントでのEV利用を標準化しています。バッテリーセルの輸入関税免除と低い産業用電力料金の保証というインセンティブ枠組みが、経済性の天秤をさらに有利な方向に傾けています。

カタール、オマーン、クウェート、バーレーンは2025年のGCC電気自動車市場の合計15%未満を占めていますが、地域の接続性を拡大するための差別化された戦略を追求しています。カタールのKahramaaは600〜1,000基の公共充電器と天然ガス輸出施設への水素連携を目指し、ドーハを南アジア向け燃料電池貨物のハブとして位置付けています。オマーンのグリーン水素メガプロジェクトパイプラインは、燃料電池電気自動車給油回廊を支援する可能性のある資金調達を確保しています。クウェートは中国からの輸入品の関税を引き下げてエコノミー層の需要を刺激し、バーレーンはEV登録料を半額にして主流の普及を加速させています。GCC技術標準の調和が国境を越えた相互運用性を支援し、2031年までにGCC電気自動車市場においてより均衡のとれた地理的分布への舞台を整えています。

競争環境

断片化が現在のGCC電気自動車市場を特徴付けており、Tesla、Nissan、Hyundai、BMW、BYDが合わせて控えめな複数シェアを保有しています。Teslaは独自のスーパーチャージャーネットワークを活用してプレミアム購入者を固定化し、BYDはリン酸鉄リチウムのコスト優位性を活かしてエコノミー層で急速に拡大しています。HyundaiとLucidは関税と輸送コストを削減するために現地組立を追求し、製品パイプラインを進化するフリート入札に合わせています。新参のCeerは政府調達の優遇と技術移転契約から恩恵を受け、市場投入までの時間を短縮しています。

ホワイトスペースの機会は、バス事業者と物流大手がターンキー電動化パートナーを求める商用車において最も顕著です。中国のトラックOEMは輸入関税を回避し現地コンテンツ規則を満たすために、湾岸でのCKDキット組立を評価しています。Ampleが主導するバッテリー交換イノベーターは、ライドヘイリングフリートに5分間の給電を提案し、充電器の既存事業者に挑戦するとともに、より高い資産稼働率でプラットフォーム事業者を引き付けています。Rimacなどのコンポーネントサプライヤーは、熱管理と高電圧の専門知識を地域工場に組み込み、砂漠条件下でのEVの耐久性を強化しています。

組立工場が規模に達し充電ネットワークが成熟する2028年以降、統合圧力が強まるでしょう。現地製造や明確なフリート提案を持たないブランドは周縁化のリスクにさらされます。逆に、政府および法人の大量契約を確保した先行者は、複数年の生産見通しを固定化できます。極端な気温での運用リスクが保証データによって低減されるにつれ、後続の購入者は実績のあるプラットフォームに引き寄せられ、GCC電気自動車市場内の集中度が徐々に高まる可能性があります。

GCC電気自動車業界リーダー

Hyundai Motor Company

Tesla, Inc.

BMW AG

Nissan Motor Co., Ltd.

BYD Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Cherryグループはハイブリッドおよび電気自動車に特化した新ブランド「iCAUR」を発表しました。中東でのiCAURの先陣を切るのは、多用途の中〜大型ハイブリッドSUV「iCAUR V27」のデビューです。

- 2025年11月:Emirates Petroleum Company PJSC(Emarat)はバルシャサウスに「アル・ブハイラ」と名付けられた158番目のサービスステーションを開業しました。この動きはニュードバイにおけるEmaratの拠点を拡大するだけでなく、地域初の専用電気自動車サービスセンターを開設するものです。

- 2025年8月:Omega Seiki Mobilityはドバイのジェベル・アリ・フリーゾーンに初の海外組立工場を開設し、2,500万米ドルの投資を計画しています。

GCC電気自動車市場レポートの範囲

電気自動車は内燃機関ではなく電動モーターで動作します。そのため、電気自動車は環境課題に対処するために近い将来、現世代の自動車の代替となり得る存在です。

GCC電気自動車市場は、車両タイプ、推進タイプ、バッテリー容量(kWh範囲)、充電インフラタイプ、所有モデル、価格セグメント、および国別にセグメント化されています。車両タイプ別では、市場は乗用車(ハッチバック、セダン、SUV、クロスオーバー)と商用車(軽商用バン、バスおよびコーチ、中型および大型トラック)にセグメント化されています。推進タイプ別では、市場はバッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)、および燃料電池電気自動車(FCEV)にセグメント化されています。バッテリー容量(kWh範囲)別では、市場は40kWh未満、40〜60kWh、61〜100kWh、100kWh超にセグメント化されています。充電インフラタイプ別では、市場はAC低速充電器(22kW未満)、DC急速充電器(22〜150kW)、超高速充電器(150kW超)、およびバッテリー交換ステーションにセグメント化されています。所有モデル別では、市場は個人、法人フリート、ライドヘイリング・カーシェアリング、および政府・自治体にセグメント化されています。価格セグメント別では、市場はエコノミー(35,000米ドル未満)、ミドルレンジ(35,000〜60,000米ドル)、および高級(60,000米ドル超)にセグメント化されています。国別では、市場はアラブ首長国連邦、サウジアラビア、カタール、オマーン、クウェート、バーレーンにセグメント化されています。

市場予測は金額(USD)および数量(台数)で提供されています。

| 乗用車 | ハッチバック |

| セダン | |

| SUVおよびクロスオーバー | |

| 商用車 | 軽商用バン |

| バスおよびコーチ | |

| 中型および大型トラック |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 燃料電池電気自動車(FCEV) |

| 40kWh未満 |

| 40〜60kWh |

| 61〜100kWh |

| 100kWh超 |

| AC低速充電器(22kW未満) |

| DC急速充電器(22〜150kW) |

| 超高速充電器(150kW超) |

| バッテリー交換ステーション |

| 個人 |

| 法人フリート |

| ライドヘイリング・カーシェアリング |

| 政府・自治体 |

| エコノミー(35,000米ドル未満) |

| ミドルレンジ(35,000〜60,000米ドル) |

| 高級(60,000米ドル超) |

| アラブ首長国連邦 |

| サウジアラビア |

| カタール |

| オマーン |

| クウェート |

| バーレーン |

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| SUVおよびクロスオーバー | ||

| 商用車 | 軽商用バン | |

| バスおよびコーチ | ||

| 中型および大型トラック | ||

| 推進タイプ別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| バッテリー容量(kWh範囲)別 | 40kWh未満 | |

| 40〜60kWh | ||

| 61〜100kWh | ||

| 100kWh超 | ||

| 充電インフラタイプ別 | AC低速充電器(22kW未満) | |

| DC急速充電器(22〜150kW) | ||

| 超高速充電器(150kW超) | ||

| バッテリー交換ステーション | ||

| 所有モデル別 | 個人 | |

| 法人フリート | ||

| ライドヘイリング・カーシェアリング | ||

| 政府・自治体 | ||

| 価格セグメント別 | エコノミー(35,000米ドル未満) | |

| ミドルレンジ(35,000〜60,000米ドル) | ||

| 高級(60,000米ドル超) | ||

| 国別 | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| オマーン | ||

| クウェート | ||

| バーレーン | ||

レポートで回答される主要な質問

GCC電気自動車市場の評価額はいくらですか?

2026年に116億4,000万米ドルと評価されており、2031年までに316億6,000万米ドルに達すると予測されています。

EV普及において最も成長が速い湾岸諸国はどこですか?

サウジアラビアはビジョン2030の生産義務と大規模な充電インフラ整備に支えられ、最も速い成長軌道を示しています。

GCCにおける商用EVフリートはどのくらいの速さで拡大していますか?

商用車は2031年にかけて年率23.22%で成長すると予測されており、乗用車を上回るペースです。

2025年においてどの推進技術がリードしていますか?

バッテリー電気自動車が2025年のGCC電気自動車市場の67.83%を占めていますが、燃料電池電気自動車が最も高い予測成長率を持っています。

最も急速に普及している充電技術は何ですか?

150kW超の超高速充電器は、事業者が都市間回廊に注力するにつれ、年平均成長率28.51%で拡大しています。

最終更新日: