中東・アフリカ電気自動車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

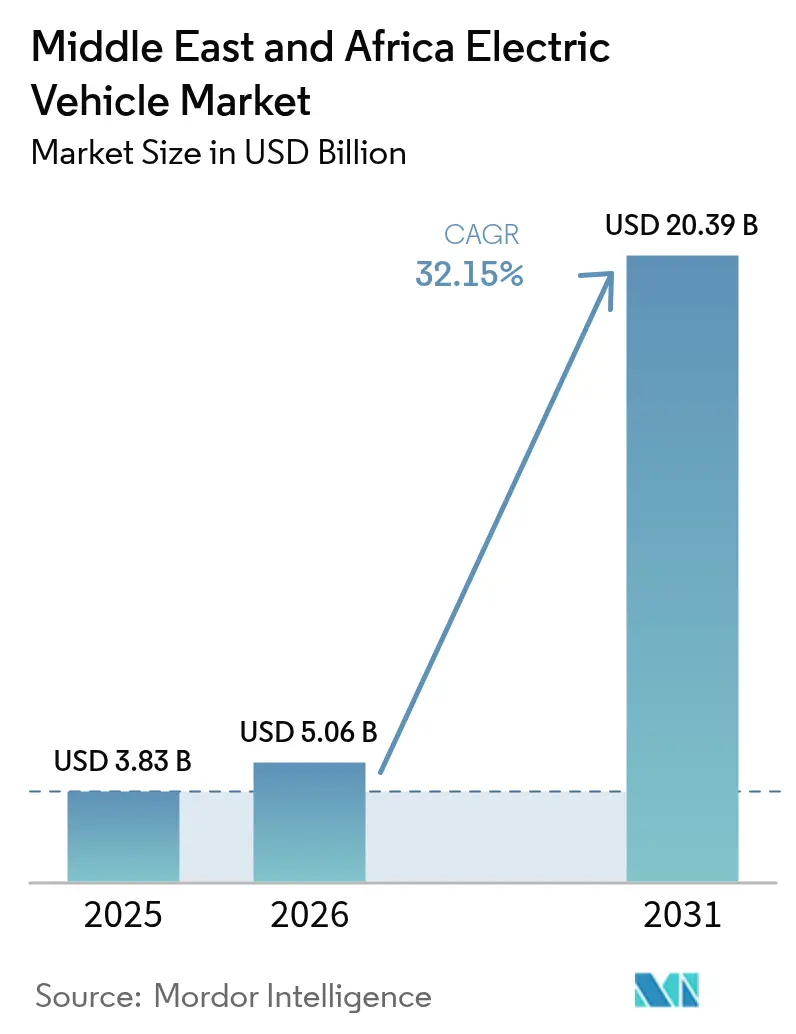

| 基準年の市場規模 (2025) | 3.83 十億米ドル |

| 市場規模 (2026) | 5.06 十億米ドル |

| 市場規模 (2031) | 20.39 十億米ドル |

| 成長率 (2026 - 2031) | 32.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ電気自動車市場分析

中東・アフリカの電気自動車市場規模は2025年に38億3,000万米ドルと評価され、2026年の50億6,000万米ドルから2031年までに203億9,000万米ドルへと、予測期間(2026年〜2031年)においてCAGR 32.15%で成長すると推定されています。政府系ファンドは数十億ドル規模の資金を国内生産エコシステムへ配分しており、石油輸出国は豊富な太陽光資源を活用して充電コストを低下させ、グローバルな完成車メーカー(OEM)を誘致しています。拘束力のある脱炭素化義務、バッテリーコストの低下、公共の急速充電コリドーの展開が需要モメンタムを強化する一方、中古内燃機関(ICE)輸入車は短期的な逆風として残っています。乗用車が最も広範な既存基盤を保持しているものの、石油・ガス事業者による大規模電動化入札が増加する中、商業フリートが増分需要を牽引するようになっています。エネルギー大手と自動車メーカーとの戦略的パートナーシップ、および高温気候に対応したバッテリー熱管理技術の革新が、同地域を極端な熱環境における電気自動車性能の技術テストベッドとして位置づけています。

主要レポート要点

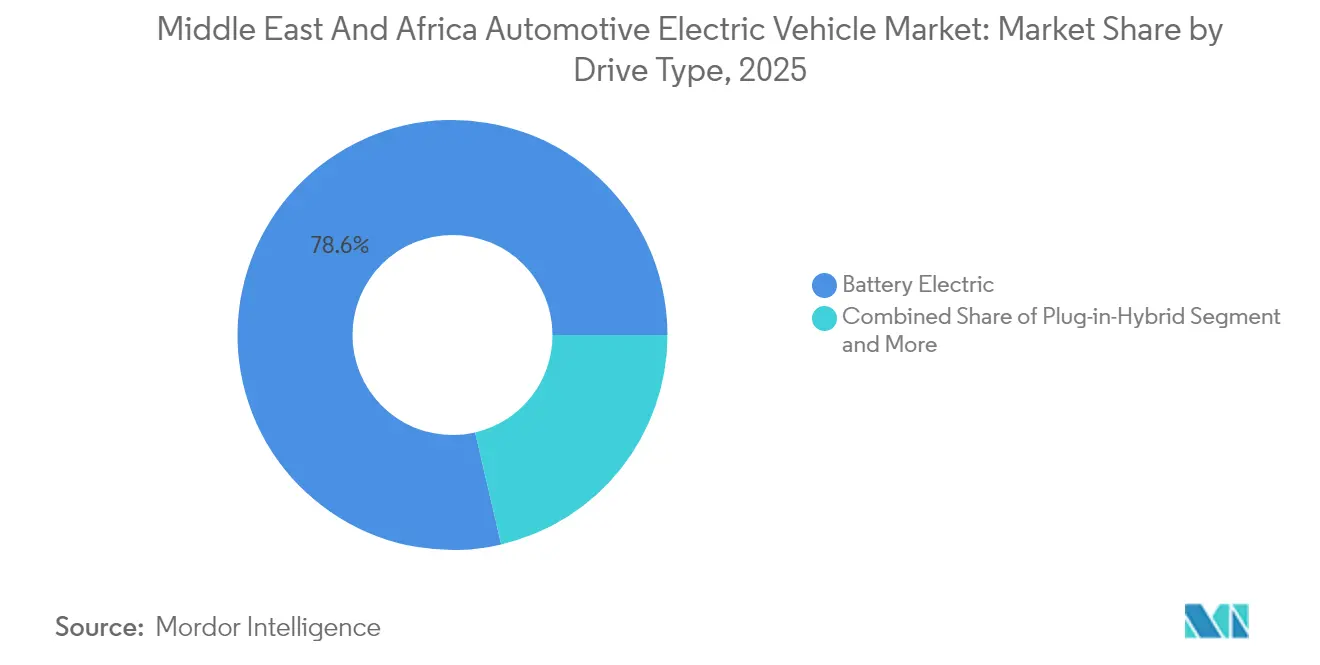

- 駆動タイプ別では、バッテリー電気自動車(BEV)が2025年の中東・アフリカ自動車電気自動車市場シェアの78.64%を占めており、燃料電池モデルは2031年にかけてCAGR 35.90%で進展すると予測されています。

- 車両タイプ別では、乗用車が2025年の中東・アフリカ自動車電気自動車市場シェアの64.05%を占めており、中型・大型商用車は2031年にかけてCAGR 35.05%で拡大すると見込まれています。

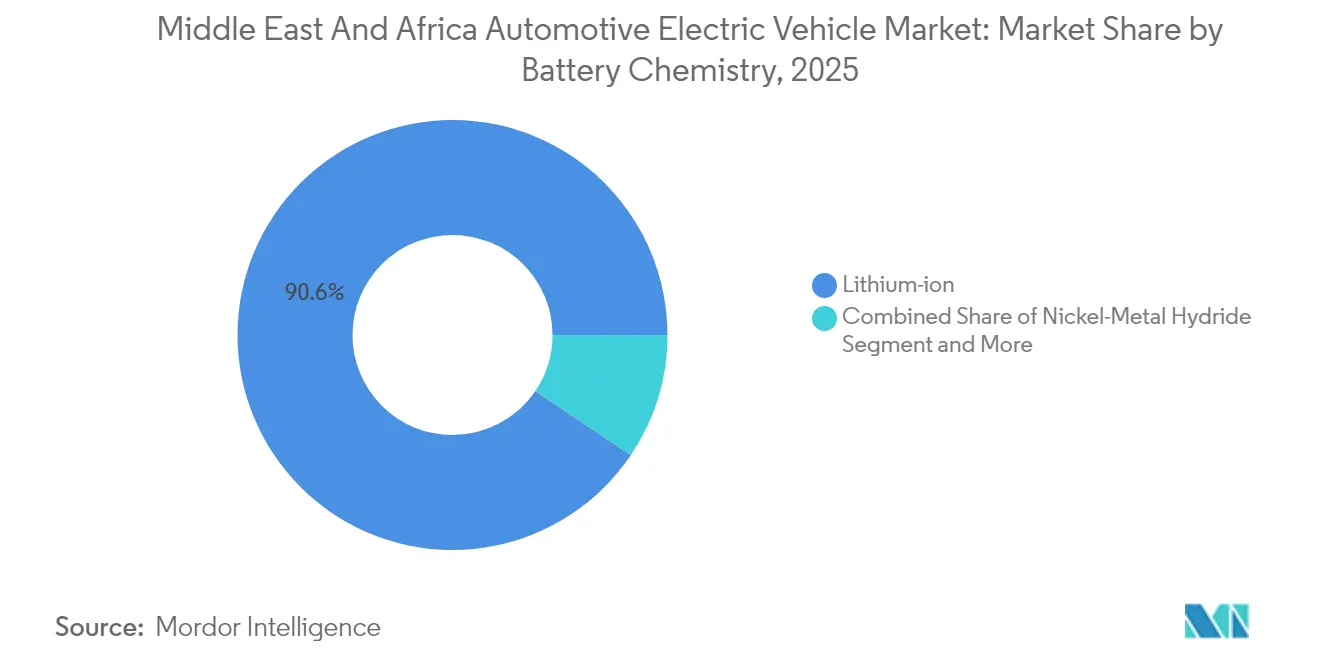

- バッテリー化学別では、リチウムイオンが2025年の中東・アフリカ自動車電気自動車市場シェアの90.55%を占めており、「その他」の化学は2031年にかけてCAGR 39.40%という最速成長が見込まれています。

- 充電レベル別では、7kW未満のAC設備が2025年の中東・アフリカ自動車電気自動車市場シェアの50.62%を占めて首位となっており、22kW超のDC急速充電器は予測期間中にCAGR 38.95%で成長すると見込まれています。

- 国別では、UAEが2025年の中東・アフリカ自動車電気自動車市場シェアの32.20%でトップとなっており、サウジアラビアは2026年〜2031年においてCAGR 32.10%という最高成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ電気自動車市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 脱炭素化義務とICE禁止 | +8.2% | GCC、エジプト、南アフリカ | 中期(2〜4年) |

| DC急速充電コリドーの展開 | +6.3% | サウジアラビア、UAE、モロッコ | 中期(2〜4年) |

| 電気自動車輸入補助金とゼロ関税 | +5.7% | UAE、サウジアラビア、カタール、オマーン | 短期(2年以内) |

| バッテリーコストの低下と航続距離の延長 | +4.9% | グローバルからMENAへの波及 | 長期(4年以上) |

| 太陽光余剰と低料金充電 | +4.4% | MENAおよびサブサハラアフリカ | 長期(4年以上) |

| 石油・ガスフリートの電動化 | +3.8% | サウジアラビア、その他GCC加盟国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府の脱炭素化義務とICE禁止目標

湾岸協力会議(GCC)加盟国は電動モビリティ割当を国家開発アジェンダに組み込んでおり、OEMの投資判断を固定する需要の下限を形成しています。サウジアラビアのビジョン2030はリヤドの車両の30%を2030年までに電気自動車にすることを義務付けており、UAEの連邦戦略は2050年までに電気自動車比率を50%にすることを目標としています[1]「UAEネットゼロ戦略」、UAE産業・先端技術省、moiat.gov.ae。これらの指令は公共調達をゼロエミッションモデルへと向け、民間部門のフリート転換を促進し、域内越境貿易を容易にする湾岸標準化機構(GSO)規則の下で認証を標準化しています。モロッコは2026年までに2,500基の充電ポイントを義務付けており、確固とした政策がインフラのスケールアップを加速させることを示しています。拘束力のある目標はCOP28のコミットメントと連動し、投資家に長期サイクルの視認性を与え、初期需要の変動を補完しています。

公共DC急速充電コリドーの急速展開

都市間急速充電コリドーは電気自動車を都市内の移動手段から地域全体のモビリティオプションへと転換します。EVIQのリヤド〜カシーム幹線道路上の旗艦150kWサイトは高速道路での実行可能性を示し、王国内の最も利用頻度の高い10本の幹線道路への展開を予告しています。並行して、UAEは2030年までにアブダビ全域に70,000基の公共充電器を整備し、ドバイは2025年までに1,000サイトを目標とすることで、首長国内の航続距離不安を事実上解消しています[2]「グリーン充電イニシアティブ」、DEWA、dewa.gov.ae。モロッコの計画はカサブランカ、ラバト、タンジェを再生可能エネルギー駆動のDCユニットで結び、30分未満の充電停車を提供します。ナイジェリアの2025年における西アフリカ最大規模の組立充電ハブの開業は、インフラマップをフロンティア市場にまで拡大します。コリドー密度は商業車両の稼働時間を大幅に向上させ、ジェベルアリ港などの港湾に接続する貨物事業者の電動化を後押しします。

昼間太陽光発電余剰が超低コスト充電料金を促進

MENAの一部地域ではすでに均等化太陽光コストがkWhあたり0.02米ドルを下回っており、昼間の発電余剰がガソリン換算1リットルあたり0.10米ドル未満の充電料金への道を開いています。サウジアラビアは2030年までに58.7GWの再生可能エネルギーを目標とし、太陽光ピークを職場充電需要と一致させています[3]「MENAにおける太陽光発電」、国際エネルギー機関、iea.org。モロッコの再生可能エネルギーを背景とするタンジェ〜ケニトラ自動車ゾーンは、自動車工場と充電スタンドを同一グリッドから供給し、化石燃料に連動した価格変動を排除しています。ヨルダンとイスラエルにおける車両グリッド接続(V2G)プログラムは現在、夕方のピーク時に遊休バッテリーストレージを収益化し、フリートのビジネスケースを強化する補助収益源を生み出しています。

石油・ガスフリート電動化の公約が大口注文を解放

炭化水素生産者はサステナビリティを資本計画にますます組み込むようになっており、地元の組立ラインを正当化する予測可能な数千台規模の購買注文を生み出しています。AramcoによるHORSE Powertrain Limitedの10%取得(74億ユーロ、81億米ドル相当)はハイブリッドおよびバッテリー電気自動車への転換を促進します[4]「HORSE Powertrainへの投資」、Aramco、aramco.com。サウジアラビアの水素パイロットプロジェクトは、製油所クラスターにサービスを提供する燃料電池トラックへとビジネスケースを拡大しています。ADNOC、ENOC、Sonangolによる同様の公約は、地域の対象フリートプールを乗用車の域を超えて拡大しています。これらのエンタープライズ契約はOEMの投資回収期間を短縮し、サウジアラビアのCeer Motors、トルコのTogg A.S.、現代自動車とPIFによるキング・アブドゥッラー経済都市工場の損益分岐点を下げています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期価格と融資の弱さ | -4.8% | アフリカ、低所得MENAマーケット | 短期(2年以内) |

| 安価な中古ICE輸入車 | -3.7% | アフリカ、MENAへの波及 | 長期(4年以上) |

| 高温気候向けEVモデルの限定性 | -3.2% | GCC諸国、北アフリカ | 中期(2〜4年) |

| グリッドの信頼性低下と充電器のダウンタイム | -2.9% | サブサハラアフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期車両価格と消費者向け融資の限定性

バッテリーが安価になってもなお、購入価格プレミアムは低所得セグメントにおける大衆市場への普及を阻んでいます。エジプトの電気自動車シェアは新車販売のわずか0.1%にとどまっており、これは分割払いプランの欠如と、購入者を為替レートの変動にさらす外貨建て支出によるものです。中古輸入車の証券化に慣れた従来の貸し手は電気自動車市場ローンの残存価値基準を持たず、金利スプレッドを拡大させています。サブサハラアフリカでは、マイクロファイナンスの仕組みが四輪車購入ではなく二輪タクシーを対象としており、OEMにとってのスケール経済のさらなる停滞をもたらしています。

安価な中古ICE輸入車の流入がEV需要を損なう

アフリカの流通フリートの85%は、排出規制が厳しい国々から輸入された中古ICE車両で構成されており、新しい電気自動車を値崩れさせる低価格の代替品を維持しています[5]「アフリカにおける中古車輸入」、国連環境計画、unep.org。ナイジェリアやベナンのような市場では車齢上限の施行が緩く、ディーゼル車の流入が長引き、政策主導の電動化シグナルを弱めています。この飽和状態は新モデルの残存価値予測を圧縮し、リースおよびローン商品設計を複雑にしています。また、規制の断片化が廃棄物処理やリサイクル基準の統一を妨げ、高排出車両の越境を許し、電気自動車市場が約束する大気質改善効果を希薄化させています。ケニアとガーナの政策立案者は輸入車齢上限の強化を始めていますが、施行能力は依然として不均一です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

駆動タイプ別:バッテリー電気自動車が優位性を確立

バッテリー電気自動車(BEV)は2025年の電気自動車市場シェアの78.64%を占め、同地域が完全電動ドライブトレインを好む傾向を裏付けており、プラグインハイブリッドの燃料税の複雑さを回避しています。BEVの魅力はシンプルなメンテナンスと、ショッピングモール、空港、工業団地における目的地充電器の展開から生まれています。このセグメントの堅調なマージン構造はTesla Inc.、BYD Co. Ltd.、Zhejiang Geely Holdingを直接消費者向け販売ポータルの立ち上げへと誘引し、従来のディーラーシップを迂回しています。

フリート事業者は夜間のデポ充電のためにBEVを採用し、昼間の業務中断を削減しています。燃料電池電気自動車(FCEV)はサウジアラビアがその産業コリドー周辺にグリーン水素充填ノードを展開するにつれ、2031年にかけてCAGR 35.90%を記録し、長距離輸送への可能性を強調しています。一方、プラグインハイブリッドはグリッドの信頼性が低い地域で航続距離の安心感を提供する過渡的な存在にとどまっています。駆動タイプの組み合わせはインフラの成熟度を反映しており、都市部のGCCではBEVが優勢で、砂漠の貨物ルートに沿って燃料電池が台頭しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

車両タイプ別:商業フリートがシェアモメンタムを獲得

乗用車は2025年の売上高の64.05%を占めましたが、中型・大型商用車は法人調達チャネルにおける電気自動車市場規模を拡大しながら、2031年にかけてCAGR 35.05%で上回ると予測されています。油田サービストラックと最終配送バンは日々の走行距離が高く、燃料節約とカーボン監査のメリットを拡大します。ジェッダ自由区の物流企業は現在、港湾当局の排出規制を遵守するため入札で電気モデルを指定しています。カイロとケープタウンにおけるバス電動化パイロットは増大する公共交通への需要を示す一方、ライドヘイリング事業者は都市中心部のクリーンエア義務を満たすために小型ハッチバック電気自動車を展開しています。OEMは地域に適合したペイロード定格、強化されたキャビンHVAC、および未舗装路向けの強化サスペンションで対応しています。商業用途の増大に伴い、トラックボディ、バッテリーエンクロージャー、テレマティクスサービスがすべて国内調達可能なため、サプライチェーンのローカライゼーションが深まっています。

バッテリー化学別:リチウムイオンが新興代替品の中でも優位性を維持

リチウムイオン技術は2025年の販売の90.55%を占め、成熟したサプライチェーンと有利なエネルギー密度対コスト比を背景に現在の電気自動車市場規模を支えています。モロッコの急成長する正極材料クラスターとUAEを拠点とするセルパックアセンブラーはリードタイムを短縮し、輸入関税を削減しています。しかし、ナトリウムイオンとリチウム・鉄・マンガン・リン酸(LFMP)化学は勢力を拡大しており、2031年にかけて「その他」カテゴリーにおいてCAGR 39.40%を牽引しています。これらの化学はコバルト依存度を低減し、湾岸の夏の熱に対して優れた耐熱性を発揮するため、材料変動を削減しようとするOEMの野心と一致しています。南アフリカとバーレーンにおけるリサイクル能力の拡張はニッケルとマンガンの回収を目指し、循環型エコシステムを支援しています。ニッケル水素バッテリーはコストが最優先される、特に北アフリカの低所得フリートにおけるハイブリッドニッチで継続して使用されています。全体として、化学の多様化はサプライセキュリティリスクを低下させ、国内研究開発投資を促進しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

充電レベル別:急速充電の急増が都市間実用性を強化

7kW未満のACユニットは2025年の設置基盤の50.62%を占め、電気自動車市場の初期普及段階における自宅ガレージと職場充電の優位性を反映しています。しかし、22kW超のDC急速充電器は政府が幹線道路コリドーを共同資金調達するにつれ、2031年にかけてCAGR 38.95%が見込まれています。サウジアラビアの5,000基の高出力プラグの計画は砂漠のギャップを埋め、港湾と内陸ドライドックの間でトラックを中継します。新興のメガワットスケールシステムは大型リグをサポートし、充電のダウンタイムを義務付けられたドライバー休憩時間に圧縮します。ソーラールーフキャノピーとグリッドストレージバッテリーはピーク時の需要を相殺し、統合されたエネルギーモビリティビジネスモデルを実証しています。セミ急速AC(7〜22kW)は滞在時間が8時間未満の郊外のモールとフリートデポを橋渡しします。充電ミックスの進化はこのようにして、ユーザーセグメント全体の滞在パターンに合わせることで大衆普及を支えています。

地理分析

UAEは2025年の販売の32.20%を占め、早期インフラ整備、輸入関税の合理化、そして先進インフォテインメントパッケージにプレミアムを支払う富裕層購入者の存在を証明しています。ドバイ電力水道庁(DEWA)が掲げる2030年までの路上電気自動車42,000台の目標は、充電密度と消費者採用が相互に強化するフライホイール効果を確固たるものにしています。サウジアラビアの2031年にかけてのCAGR 32.10%は、鉱業、正極材料、最終車両組立にわたる390億米ドルのエコシステム投資を含むビジョン2030を反映しています。エジプトは現地コンテンツの60%超を目標に、EUへの自由貿易アクセスに支えられてアフリカおよびヨーロッパへの輸出基地としての地位を確立しようとしています。モロッコは鉄道接続された大西洋の港を活用してバッテリー前駆体を輸出し、南アフリカは自動車工具技術を活かしてドライブトレインおよび熱管理契約の獲得を目指しています。イスラエルのソフトウェアセクターはバッテリー解析ファームウェアを提供し、地域のバリューチェーンスペクトラムを拡大しています。

北アフリカは製造と需要のデュアルハブへと成熟しています。モロッコは2025年までに10万台の電気自動車、2026年までに2,500基の公共充電器を目標とし、バッテリー前駆体、車両組立、輸出ロジスティクスをまとめる統合供給パークを活用しています。エジプトの中国OEMとのCKDパートナーシップは、輸出流通のためのスエズ運河近接を活かし、ギザに年産3万台規模のラインを目指しています。チュニジアとアルジェリアは、モロッコの確立した輸出ルートに乗じようとしながら研究開発支出への財政クレジットを定める純ゼロロードマップを策定中です。

サブサハラアフリカは初期段階にとどまりつつも、鉱物資源の観点から戦略的に重要です。南アフリカの熟練した自動車労働力とニッケル・マンガン埋蔵量は、グリッドの安定性が改善されれば部品クラスターの形成に向けて同国を位置づけます。ケニア、ガーナ、ナイジェリアは関税還付、組立クレジット、国家支援リース制度などの政策ツールキットを展開し、中古車優位の中での普及を刺激しています。ジンバブエのリチウムとコンゴ民主共和国のコバルト埋蔵量は上流のレバレッジを支えていますが、道路網と港湾の混雑がコスト効率の高い採掘ロジスティクスを依然として妨げています。地域開発銀行は充電とグリッド強化のための優遇融資で介入しています。

競合状況

電気自動車市場はグローバル大手と政府系の新興企業が混在する中程度の集中度を示しています。BYD Co. Ltd.は2024年に7,771億人民元(1,072億米ドル)の売上高を記録し、427万台を出荷してアジアから湾岸への輸出性能ベンチマークを設定しました。Hyundai Motor Co.とサウジアラビアの公共投資ファンド(PIF)は5億米ドルを年産5万台のキング・アブドゥッラー経済都市工場に充当することを約束し、韓国のドライブトレイン知的財産と地域の労働力インセンティブを組み合わせています。Tesla Inc.はドバイにショールームを展開し、リヤド向けのコンシェルジュ納車モデルを維持していますが、現地組立にはまだ着手していません。

地域スタートアップが競争に刺激を与えています。Ceer Motorsは2034年までに3万人の雇用と複数のクロスオーバーモデルを目標とし、FoxconnのMIHプラットフォームとSiemensのデジタルツイン設計スイートを活用しています。トルコのTogg A.S.はGCCの型式認証を最終調整中で、サウジアラビアの流通パートナーを模索しています。戦略的提携が急増しています。AramcoのHORSEへの74億ユーロ(78億米ドル)の出資はハイブリッド推進の選択肢を確保し、ADNOCはNIOとアブダビの工業ゾーンにおけるバッテリー交換デポで協力しています。OEMは砂漠に最適化されたHVAC、バッテリー冷却技術、IoTベースの予知保全を通じて差別化を図っています。

競争は充電およびソフトウェアエコシステムでも展開されています。DEWAの「EVグリーン充電器」ネットワークは公共料金で利用可能なロイヤルティクレジットを付与し、EVIQはサウジアラビアのフリート事業者向けにサブスクリプション充電をバンドルしています。イスラエルのスタートアップは、中国自動車メーカーが残存価値保証を強化するために組み込んだ無線バッテリー健全性解析を提供しています。全体として、市場の競争フィールドはハードウェア、エネルギー統合、デジタルサービスにわたり、消費者の選択肢を広げながら既存企業の価格プレミアムを圧縮しています。

中東・アフリカ電気自動車産業のリーダー企業

Volkswagen AG

Nissan Motor Co. Ltd

Hyundai Motor Company

Tesla Inc.

BYD Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:BYD Co. Ltd.が南アフリカで3つの電気自動車モデル(SHARK 6、SEALION 6、SEALION 7)を発売し、アフリカでの事業拡大を図りました。

- 2025年6月:中国・モロッコ合弁のCOBCOが電気自動車バッテリー材料の現地生産を開始し、モロッコのサプライチェーンの深度を強化しました。

- 2025年5月:Hyundai Motor Co.がビジョン2030の目標に沿った追加のサウジアラビア電気自動車組立ラインの建設を開始しました。

- 2025年4月:AramcoとBYD Co. Ltd.が新エネルギー車両に焦点を当てた技術パートナーシップを発表しました。

中東・アフリカ電気自動車市場レポートの範囲

電気自動車(EV)は、燃料とガスの混合物を燃焼させて動力を生み出す内燃機関の代わりに電気モーターで動きます。したがって、このような車両は増大する大気汚染、地球温暖化、天然資源の枯渇などに対応するため、現世代の自動車の代替品として注目されています。

中東電気自動車市場は駆動タイプ、車両タイプ、地理別にセグメント化されています。駆動タイプ別では、市場はプラグインハイブリッドと純電気自動車にセグメント化されています。車両タイプ別では、市場は乗用車と商用車にセグメント化されています。地理別では、市場はアラブ首長国連邦、サウジアラビア、エジプト、その他の中東地域にセグメント化されています。レポートは上記すべてのセグメントの市場規模と予測を価値(米ドル)で提供します。

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| バスおよびコーチ |

| 二輪・三輪車 |

| リチウムイオン(NMC / NCA / LFP) |

| ニッケル水素 |

| その他 |

| 7kW未満のAC(低速) |

| 7kW超〜22kW以下のAC(セミ急速) |

| 22kW超のDC(急速・超急速) |

| サウジアラビア |

| アラブ首長国連邦 |

| イスラエル |

| エジプト |

| 南アフリカ |

| ナイジェリア |

| ケニア |

| カタール |

| オマーン |

| その他の中東・アフリカ |

| 駆動タイプ別 | バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) | |

| 燃料電池電気自動車(FCEV) | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 中型・大型商用車 | |

| バスおよびコーチ | |

| 二輪・三輪車 | |

| バッテリー化学別 | リチウムイオン(NMC / NCA / LFP) |

| ニッケル水素 | |

| その他 | |

| 充電レベル別 | 7kW未満のAC(低速) |

| 7kW超〜22kW以下のAC(セミ急速) | |

| 22kW超のDC(急速・超急速) | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| イスラエル | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| ケニア | |

| カタール | |

| オマーン | |

| その他の中東・アフリカ |

レポートで回答される主な質問

2031年における中東・アフリカ電気自動車市場の予測値は?

市場は32.15%のCAGRで拡大し、2031年までに203億9,000万米ドルに達すると予測されています。

現在、地域のEV普及をリードしている国はどこですか?

UAEは高密度な充電インフラと輸入関税優遇を背景に、2025年の売上高シェアの32.20%を占めました。

2031年にかけて最も成長が期待される車両カテゴリーはどれですか?

フリート事業者がトラックおよびバスの電動化を進める中、中型・大型商用車はCAGR 35.05%で成長する見込みです。

地域のバッテリー供給においてリチウムイオン技術はどれほど重要ですか?

リチウムイオンバッテリーは2025年の販売の90.55%を占め、新興の代替品にもかかわらず依然として主要な化学です。

GCC市場における消費者普及を最も加速させる政策手段はどれですか?

補助金とほぼゼロの関税は初期価格を大幅に引き下げ、電気自動車の総所有コストを有利にします。

最終更新日: