モロッコ自動車産業規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

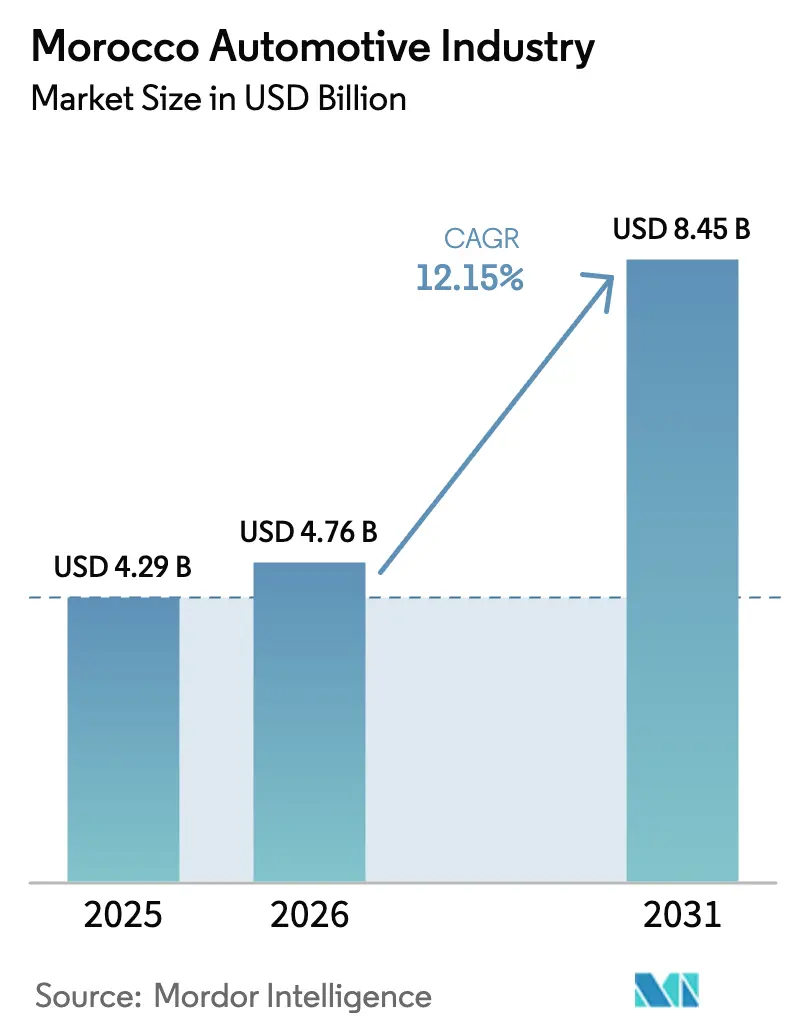

| 基準年の市場規模 (2025) | 4.29 十億米ドル |

| 市場規模 (2026) | 4.76 十億米ドル |

| 市場規模 (2031) | 8.45 十億米ドル |

| 成長率 (2026 - 2031) | 12.15% CAGR |

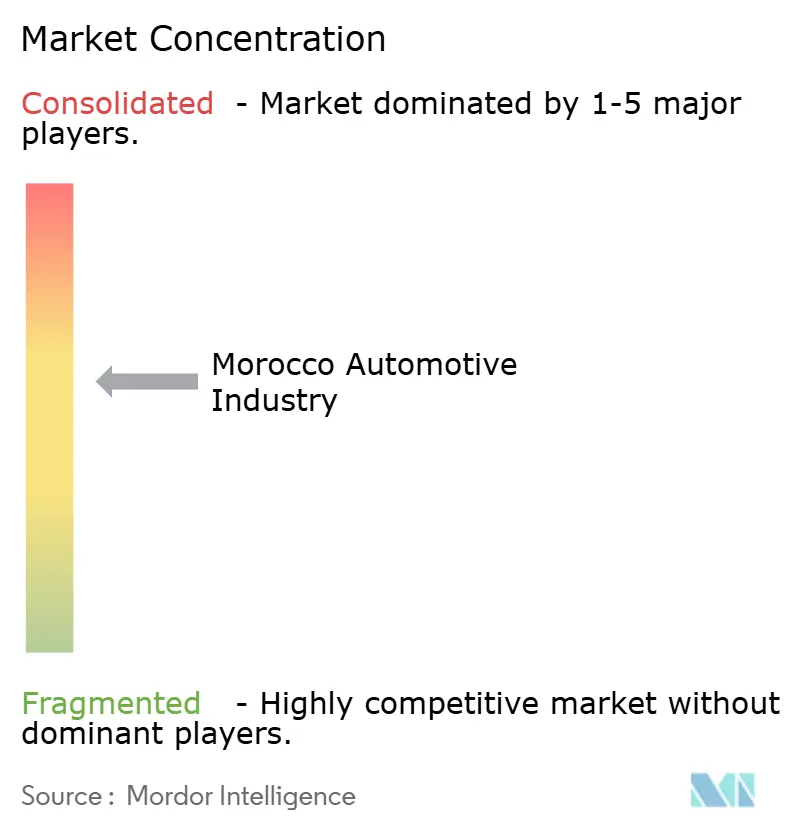

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモロッコ自動車産業分析

モロッコ自動車産業の規模は2025年に42億9,000万米ドルと評価され、2026年の47億6,000万米ドルから2031年には84億5,000万米ドルへと、予測期間(2026年〜2031年)において年平均成長率12.15%で成長すると推定されています。欧州メーカーは、耐久性とコスト効率に優れたサプライチェーンを求め、モロッコを近距離調達の主要拠点として活用する動きを強めています。Stellantisはケニトラでの生産能力を拡大しており、Renaultはタンジェとカサブランカの両方で動きを見せています。これらの拡張に加え、フリーゾーンからの魅力的なインセンティブと急速に成熟しつつあるサプライヤー基盤が、モロッコ自動車市場を新たな高みへと押し上げています。特筆すべきは、モロッコの輸出収益がすでにパンデミック前の水準を上回り、同国が欧州連合(EU)にとって最大の非EU車両供給国としての地位を確立したことです。この成果は、国内需要を高める都市部の所得上昇によってさらに後押しされています。一方、電池電気自動車(BEV)関連の取り組みが電池材料分野の中国大手企業を引き寄せています。電動化を推進する政府政策が、充電インフラ、フリート更新、ティア2部品の生産などの分野で新たな機会を創出しています。競争が激化する中、先行するOEMは垂直統合型のディーラーネットワークを活用し、西欧の競合他社と比較して大幅なコスト優位性を享受しています。

レポートの主要ポイント

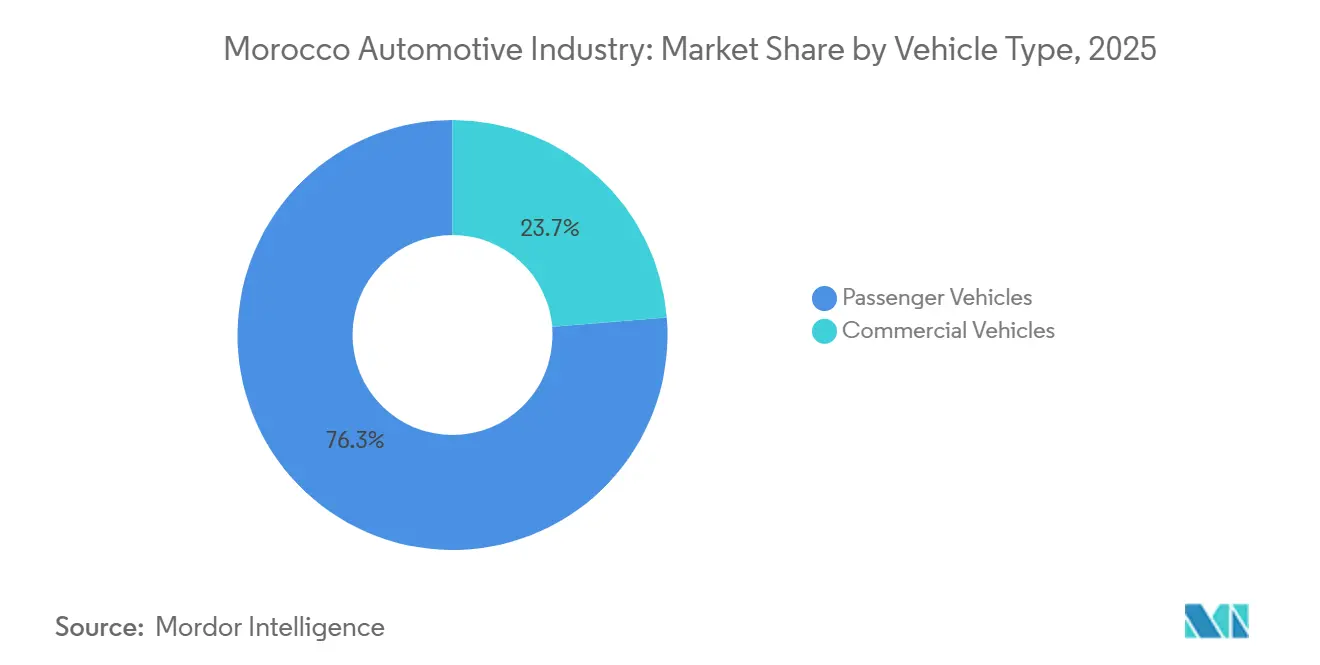

- 車両タイプ別では、乗用車が2025年に76.27%の収益シェアをリードし、商用車は2031年にかけて年平均成長率12.17%で拡大する見込みです。

- 駆動タイプ別では、電池電気自動車(BEV)が2025年のモロッコ自動車市場シェアの36.71%を占め、2031年にかけて年平均成長率12.25%で成長すると予測されています。

- 燃料タイプ別では、ガソリン動力モデルが2025年のモロッコ自動車市場規模の67.73%を占め、予測期間中に最も速い年平均成長率12.27%で拡大する見込みです。

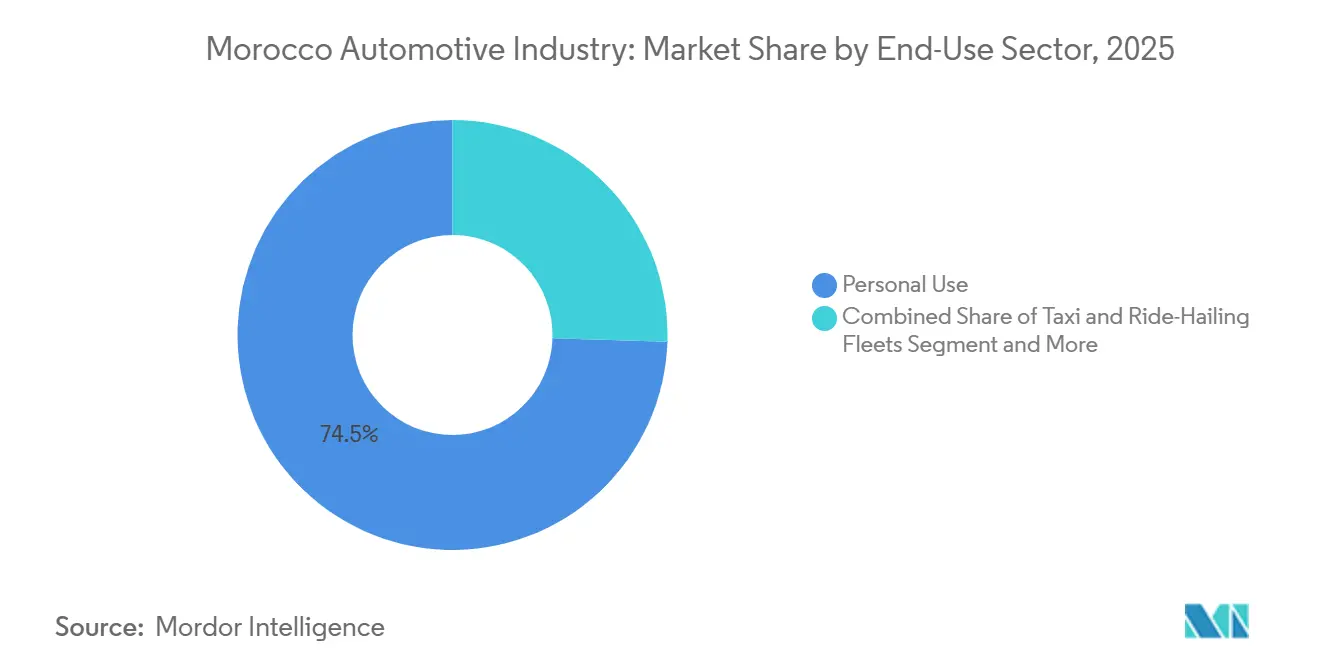

- 最終用途別では、個人使用が2025年に74.36%のシェアで首位を占め、法人・政府フリートは2031年にかけて年平均成長率12.19%を記録する見込みです。

- 販売チャネル別では、OEM認定ディーラーが2025年の販売の83.25%を占め、StellantisによるSopriamの買収を背景に年平均成長率12.28%で上昇する見込みです。

- 都市別では、ラバトが2025年の購入の47.77%を占め、カサブランカは2031年にかけて最も速い年平均成長率12.22%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

モロッコ自動車産業のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)市場CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEMが生産能力を拡大 | +2.8% | 全国規模、タンジェ・ケニトラ・カサブランカに集中 | 中期(2〜4年) |

| 欧州OEMがポストパンデミック時代の近距離調達へ転換 | +2.5% | 全国規模、マグレブ地域への波及効果 | 長期(4年以上) |

| 政府インセンティブおよびフリーゾーン物流 | +2.1% | 全国規模、タンジェ・メッドおよびアトランティック・フリーゾーン(ケニトラ)での早期効果 | 短期(2年以内) |

| 都市部中間層が需要拡大を牽引 | +1.6% | 都市部:カサブランカ、ラバト、マラケシュ、フェズ | 中期(2〜4年) |

| 電気自動車政策の加速と充電インフラ整備 | +1.4% | 全国規模、都市部での展開を優先 | 中期(2〜4年) |

| 北アフリカ自動車クラスターの統合 | +0.9% | 地域規模:モロッコ、チュニジア、アルジェリアの越境回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

完成車メーカーが輸出を重視した生産能力を拡大

2025年半ば、Stellantisはケニトラの生産能力を大幅に増強し、同施設が年間相当数の車両およびエンジンを製造できる体制を整えました。この拡張は、コスト効率に優れた輸出拠点としてのモロッコの重要性が高まっていることを示しています。Stellantisの投資家向け情報によると、同社は西欧と比較して顕著な生産コスト削減を実現しており、地政学的リスクを回避しながらグローバルな競争力あるコスト構造に合致しています。同時に、Renaultは数千人規模の雇用創出と研究開発センターの設立を含む長期協定を締結し、基本的な組立作業からより高度なエンジニアリング活動への転換を示しました。2024年までに、モロッコの国内生産能力は重要なマイルストーンに達し、近い将来のさらなる成長に向けた野心的な目標が設定されました。ただし、これらの目標の達成は、ケニトラなどの施設の拡張成功と新規市場参入者の参入可能性にかかっています。モロッコの自動車生産の大部分は輸出向けであり、国内生産水準が向上しているにもかかわらず、同セクターは特に欧州からの外部需要に大きく依存しています [1]「モロッコ2025〜2030年開発協定」、Renault Group、renaultgroup.com 。

欧州OEMがポストパンデミック時代の近距離調達へ転換

フィッチの自動車リスク・リワード指数において人件費スコアが高いモロッコは、中欧・東欧の競合国を大幅に上回っています。StellantisとRenaultはモロッコを単なる市場としてではなく、貨物排出量の削減と炭素国境税の回避を可能にする戦略的拠点として位置づけています。スペインとの近接性により、迅速かつ効率的な輸送が可能です。さらに、多数の二国間投資条約が締結されており、同国は主権リスクを効果的に軽減しています。EUがCO₂目標を強化する中、近距離調達活動の顕著な増加が見られます。モロッコの工場への資本流入は、その操業を強化するだけでなく、モロッコ自動車市場の長期的な競争力を高めています [2]「EU CO₂国境調整」、欧州委員会、europa.eu 。

政府インセンティブとフリーゾーン物流が魅力を高める

投資憲章は、PortNetシングルウィンドウプラットフォームを通じて、複数年にわたる税制優遇措置、免税輸入、および簡素化された通関手続きを付与しています。アフリカ最大の港であるタンジェ・メッドは世界トップ20に位置し、完成車メーカーのジャストインタイム物流において中枢的な役割を果たしています。主要な自動車・産業プレーヤーが集積するアトランティック・フリーゾーンは、最近発表された大規模なワイヤリングシステムプログラムによりサプライヤー基盤を強化しています。ISO 9001およびISO 14001などの品質基準を組み込んだフリーゾーン規則が、輸出水準のプロセスを保証しています。フロンティア技術準備スコアが世界平均を上回るモロッコは、IoT対応スマート製造への準備が整っていることを示しています [3]「スループットおよび能力統計」、タンジェ・メッド港湾局、tanger-med. ma 。

都市部中間層が乗用車需要の拡大を牽引

都市部の所得回復が2025年第1四半期の新車登録台数の大幅な増加を牽引し、市場の力強い成長を反映しています。Daciaは2025年3月に大幅な成長を遂げ、市場の注目すべきシェアを獲得しました。一方、BMWはプレミアムセグメントでMercedes-Benzを上回り、ブランドパフォーマンスの変動を浮き彫りにしました。都市部はディーラーネットワークの集積とアクセスしやすいファイナンスの恩恵を受けている一方、農村部はインフラの制約により需要の伸びが鈍化しています。欧州からの中古車輸入が新車販売に影響を与えているものの、モロッコ自動車市場は特にエントリーおよびミドルレンジセグメントにおける可処分所得の上昇に支えられ、拡大を続けています。

抑制要因の影響分析*

| 抑制要因 | (〜)市場CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ローカルティア2・3サプライヤーエコシステムが依然として限定的 | -1.2% | 全国規模、電子部品および精密部品において深刻 | 中期(2〜4年) |

| 外国為替変動が輸入部品への依存を高める | -0.8% | 全国規模、ユーロおよび米ドルの変動にさらされる | 短期(2年以内) |

| 熟練した電気自動車技術者およびSTEM人材の不足 | -0.7% | 全国規模、研修センターの都市部集中 | 中期(2〜4年) |

| 断片化した中古車市場が新車販売を圧迫 | -0.6% | 都市部:カサブランカ、ラバト、タンジェ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ローカルティア2・3サプライヤーエコシステムが依然として限定的

モロッコには複数のサプライヤーが存在しますが、重要な電子部品および機械加工部品については依然として欧州およびアジアに依存しています。ティア1のポジションはValeo、Lear、Yazakiが主に占めており、高価な輸入品に依存せざるを得ない地元の中小企業は脇に追いやられています。これらの中小企業は、資金調達の制約とサプライチェーンファイナンスプログラムの欠如により、規模拡大に困難を抱えています。外国付加価値の高い比率は、地元の利益を制限するだけでなく、Stellantisが次の10年に向けて設定した野心的な現地化目標を危うくしています [4]「モロッコにおけるサプライヤーの展開」、Valeo、valeo.com 。

外国為替変動が輸入部品への依存を高める

ディルハムのユーロおよびドルへのペッグは表面上の為替レートを安定させる一方で、組立業者を通貨バスケットの変動にさらしています。この変動は半導体および特殊材料のコストを押し上げます。さらに、先物市場の流動性の低さがヘッジプレミアムを増幅させ、マージンを圧迫し、Stellantisの「中国コスト」目標の追求を複雑にしています。半導体製造および電池セルにおける大規模な国内生産の欠如は、モロッコ自動車産業を通貨ショックに対して脆弱な状態に置き、組立スケジュールを乱し、消費者価格に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用セグメントが勢いを増す

乗用モデルは2025年に76.27%のシェアを保持していますが、電子商取引とインフラプロジェクトが物流フリートを拡大させるにつれ、商用車は2031年にかけて年平均成長率12.17%で増加する見込みです。Leoniのアガディールにあるワイヤリングシステムプラントはトラックおよびオフロード用ハーネスを対象としています。軽商用バンはRenaultの強固なセグメントシェアの恩恵を受け、中型・大型トラックは建設・鉱業からの勢いを得ています。

乗用モデルは依然としてショールームの主役ですが、中古車の流入と資金調達の制限により数量成長は緩やかに留まっています。地元で製造されるDacia Joggerなどのハイブリッドは燃費効率への懸念に対応し、完全電動化へのインフラギャップを埋め、小売・フリートチャネルの両方でモロッコ自動車市場を支えています。

駆動タイプ別:BEV優位の陰に潜むハイブリッドの実用性

電池電気自動車(BEV)は2025年の登録台数の36.71%を占め、フリート義務と輸出プログラムに牽引されて年平均成長率12.25%で成長する見込みです。内燃機関モデルは農村地域において依然として不可欠であり、ハイブリッドは過渡的な選択肢として支持を集めています。モロッコ自動車市場は電動化に向けた政策の勢いを享受していますが、稼働中の公共充電器は290〜1,000基に留まり、2035年の目標である25,000基には大きく及びません。

BYDの6モデル展開が選択肢を広げていますが、同社の工場計画はまだ保留中です。ハイブリッドは航続距離への不安なしに即座の燃費節約を提供し、RenaultのJoggerラインはこの橋渡し技術における地元の能力を実証しています。

燃料タイプ別:電動化の中でガソリンが安定を維持

ガソリンパワートレインは2025年に67.73%のシェアを維持し、内燃機関と電気アシストを組み合わせたハイブリッド構成により最も速い年平均成長率12.27%を記録する見込みです。排出規制の強化に伴いディーゼルのシェアは縮小し、CNGおよびLPGは給油インフラの不足によりニッチな存在に留まっています。

Stellantisのケニトラエンジンラインはガソリン、ディーゼル、ハイブリッドユニットを追加しており、2020年代半ばにかけてモロッコ自動車市場を特徴づける多様性を示しています。補助金が実現すれば代替燃料が普及する可能性がありますが、政策の明確性は依然として薄い状況です。

最終用途セクター別:フリート調達が加速

個人購入者は2025年の納車の74.36%を占めていますが、電動化義務と総所有コスト計算が新型車を優位にするにつれ、法人・政府フリートは年平均成長率12.19%で加速する見込みです。ラバトを中心とした政府入札は、現地調達規則を満たすOEMに安定した数量を保証しています。

タクシーおよびライドヘイリング事業者は運営コスト削減のために電気セダンの導入を検討していますが、地方都市における充電インフラの不足が展開速度を抑制しています。フリート需要は、消費者の低迷期においてモロッコ自動車市場に安定性をもたらしています。

注記: 全セグメントのシェアはレポート購入後に入手可能

販売チャネル別:OEMディーラーが支配力を強化

OEM認定販売店は2025年の販売の83.25%を占め、年平均成長率12.28%で上昇する見込みです。StellantisによるSopriamの完全買収は垂直統合を深め、非公式プレーヤーを凌駕するバンドル型ファイナンス、アフターセールス、および認定中古車プログラムを可能にしています。

独立系販売店は並行輸入を通じて農村部で生き残っていますが、在庫の制約と保証のギャップがそのシェアを侵食しています。オンライン直販は依然として小規模ですが、BYDのデジタルアプローチはチャネルの段階的な多様化を示唆しています。

地理的分析

タンジェからカサブランカに至るモロッコの沿岸回廊は、大部分の組立およびサプライヤー投資の拠点となっています。2025年のラバトの突出した市場シェアは、公共部門のフリートサイクルと現在建設中のサレの座席製造工場を反映しています。カサブランカは最も成長の速いハブとして台頭しており、2031年にかけて12.22%の成長率が予測され、SOMACAの生産、密集したディーラーネットワーク、および企業本社の集積が成長を牽引しています。

ZF LIFETECのステアリングホイールおよびLearのコネクションシステム工場によって強化されたタンジェのサプライヤーエコシステムは、スペインへの48時間以内のドアツードアトラック輸送の恩恵を受けています。フェズ・メクネスは、2014〜2018年加速計画の下で育成された35,000人規模の産業労働力を活用し、4つの工業団地にDelphi、Yazaki、Yuraを擁しています。

内陸部および南部の都市は独自の需要要因を持っています。マラケシュは観光フリートに対応し、アガディールの2,000万ユーロのLeoni施設は鉱業・農業向けトラックハーネスに特化しています。ウジダとエル・ジャディーダは小規模なショールームを維持しつつも大規模な中古車販売場を持ち、モロッコ自動車市場の二重構造を示しています。計画中の高速道路整備はタンジェとサイディア間の輸送時間を短縮し、内陸物流を強化する見込みです。沿岸地域が飽和するにつれ、政策はフェズ・メクネスおよびアガディールへの投資を促進し、雇用創出の分散と地域格差の縮小を図っています。

規制環境

モロッコの自動車規制枠組みは、産業商業省(MCINET)が監督する産業政策と製品安全・適合規則を組み合わせ、運輸・道路安全当局が主導する車両承認および道路安全管理と併せて機能している。輸入車両は登録前に強制的な型式認証が必要であり、輸入自動車部品は、国家標準化制度を通じて公表されるモロッコ規格(NM)に対する適合性検証(VoC)要件の対象となる。

産業政策の側面では、投資憲章に基づく優遇措置やビジネス環境改革が、プラント立地やサプライヤー選定の判断に影響を与えており、特に貿易円滑化のためのPortNetのようなプラットフォームと連携する輸出志向の自由貿易区において顕著である。2026年5月、持続可能なモビリティとより深い産業エンジニアリングに関するMCINETの発表は、組立から工程設計、現地エンジニアリング、電動化関連能力といったより高付加価値の活動へと政策の重点をシフトさせる兆候を示し、OEMとサプライヤー双方に対するコンプライアンスおよび現地化の優先事項を強化した。

バリューチェーン分析

モロッコの自動車バリューチェーンは、沿岸回廊沿いに集中する輸出志向の車両組立を中心としており、タンジェ(ルノー)、ケニトラ(ステランティス)、カサブランカ(SOMACA)に主要拠点を持つ。上流側では、配線・ハーネス、金属プレス加工、内装・シート、エンジン・トランスミッション、そしてタンジェ・テックやアトランティック・フリーゾーンなどの産業プラットフォームに結びついた電池材料・EV部品基盤の拡大を含む産業エコシステムが存在する。モロッコは2025年までに現地統合率を約60%まで引き上げたが、主要な電子部品、精密部品、および複数のEV重要部材は依然として輸入に依存しており、外国付加価値含有率は高い水準を維持している。

中流側の能力は、品質・試験インフラに加え、自動車技能に特化した官民連携の職業訓練機関(IFMIA)を含む人材育成プログラムによって強化されている。下流側では、輸出はタンジェ・メッドを中心とする物流拠点を経由し、国内市場は主にOEM認定ディーラー網を通じて供給され、金融サービスとアフターサービスを組み合わせている。主な制約は、Tier-2/3サプライヤーの層の薄さ、先進的なEVおよび電子部門における技能不足、そして輸入部品に伴う為替連動コストへの脆弱性である。

競争環境

Renault・日産とStellantisが組立能力において優位を占める一方、ディーラーおよび中古車市場は依然として断片化しています。Daciaは2024年半ばまでに大きな市場シェアを獲得してリーディングポジションを確立し、RenaultとHyundaiがそれに続いています。一方、BYDは現在輸入とデジタルチャネルに依存しており、地元生産の開始を待っている状況です。

Stellantisは、Sopriamの管理とケニトラのマイクロモビリティ部門の生産を活用し、今後10年末までに相当な市場シェアの獲得を目指しています。一方、LarakiのハイエンドなGraceハイパー電気自動車とNamXの水素SUVは業界のエンジニアリングへの野望を示していますが、市場全体の数量に大きな影響を与えるものではないかもしれません。

投資流入が急増するにつれ、熟練労働力とサプライヤー能力への需要が高まり、人的・産業的資源をめぐる競争が激化しています。完成車メーカー(OEM)はISO認定工場の活用、自動化の推進、および物流コストの削減による優位性を活かしています。一方、小規模な市場参入者は資本集約性、アフターセールスサービスのカバレッジ、および政策規制への準拠に関する課題に直面しています。

モロッコ自動車市場のリーダー企業

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Company

Ford Motor Company

Renault Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

欧州からのニアショアリング需要とモロッコの自由貿易区プラットフォームは、ハーネスやトリムを超えてシャシー、安全装備、電動化関連部品へと現地サプライヤー構成を広げる部品製造の増分を引き続き引き寄せている。2026年の具体的な証左として、ケニトラのアトランティック・フリーゾーンにおける新規サプライヤー拠点の拡大が挙げられ、これにはBENTELERによる構造部品・シャシー関連部品の新工場や、LEONIによる高度な自動車用ケーブル能力の追加が含まれ、輸出プログラムで使用される高スペックの配線・アンダーボディ部品の現地供給を逼迫させている。

電動化に関連する上流投資は、電池材料および関連加工分野において第二の機会をもたらしており、タンジェ・テックのモハメド6世都市におけるプロジェクトを起点として、正極材料の生産能力が段階的に開始される予定である。これは、化学品、産業インフラ、品質試験、コンプライアンス対応物流における現地・地域サプライヤーにとっての空白地帯を生み出す一方、EV水準の製造基準に必要なエンジニアリングサービスや専門技術者への需要を高めている。同時に、市場で指摘されている比較的限られた公共充電インフラの整備状況は、主要都市におけるフリート向け充電展開や、断片的な小売展開に依存せずに車両販売と実用的なインフラを結びつけるOEM連携の充電パートナーシップの機会を示唆している。

最近の業界動向

- 2026年7月:BENTELERは、バンパー、アクスル、サスペンションアーム、衝撃保護ビームなどの部品を製造するため、ケニトラのアトランティック・フリーゾーンに新しい自動車工場を開設した。追加された現地生産能力は、輸出プログラム向けのモロッコのTier-1基盤を強化し、OEM組立拠点近隣で生産される付加価値部品の比率を高めている。

- 2025年7月:ステランティスは、12億ユーロの投資に支えられたケニトラ工場での大規模な拡張を開始し、2030年までに年間535,000台の生産能力に到達する道筋を示した。このプロジェクトは、モロッコの欧州向けニアショア製造拠点としての役割を強化し、現地調達部品、物流、熟練労働者への追加需要を喚起している。

- 2024年4月:ルノーのタンジェ工場がダチア・ジョガーのハイブリッド車の生産を開始し、モロッコで生産された初のハイブリッド車となった。現地でのハイブリッド生産により、モロッコのパワートレイン構成が従来の内燃機関組立を超えて拡大し、サプライヤーおよび人材育成プログラムは電動化対応の部品と技能へと方向転換した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本見通しにおいて、市場は、新車の乗用車ならびに小型・中型・大型商用車の設計、組立、販売からモロッコで生み出される価値と定義され、工場出荷売上高に国内ディーラー売上高を加えたものとして把握される。

対象範囲外:オートバイ、中古車取引、単体部品輸出、およびアフターマーケットサービスは、本市場価値の対象外とする。

セグメンテーション概要

- 車両タイプ別

- 乗用車

- 商用車

- 軽商用車

- 中型・大型商用車

- 駆動タイプ別

- 内燃機関(ICE)

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド電気自動車(PHEV)

- 電池電気自動車(BEV)

- 燃料電池電気自動車(FCEV)

- 燃料タイプ別

- ガソリン

- ディーゼル

- 代替燃料(CNG・LPG・バイオ燃料)

- 最終用途セクター別

- 個人使用

- タクシーおよびライドヘイリングフリート

- 法人・政府フリート

- 販売チャネル別

- OEM認定ディーラー

- 独立系ディーラー

- オンライン直販

- 都市別

- ラバト

- カサブランカ

- フェズ

- タンジェ

- メクネス

- アガディール

- マラケシュ

- ウジダ

- エル・ジャディーダ

- モロッコその他地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、数値をモデルに投入する前に、公開統計からモロッコの車両需要・供給像を構築することから始まる。一般的に参照するソースには、モロッコ税関・貿易統計、計画高等委員会(HCP)のマクロ指標、世界銀行およびIMFの国別データ、UN Comtradeの貿易フロー、製造業の背景を把握するためのUNIDO産業統計などがある。

これに加え、企業の年次報告書、投資家向けプレゼンテーション、港湾・自由貿易区の公式最新情報、および信頼性の高い現地・国際メディアを確認し、生産能力の変化やモデル発売を把握する。必要に応じて、企業財務・インテリジェンスの有料購読サービス、出荷レベルの輸出入確認、技術動向を検証するための特許データベースも利用する。これらの例は網羅的なものではなく、データ収集、範囲の確認、未解決点の明確化のために他にも多くの公開情報源が参照される。

一次インタビューおよび調査

モデルを現場の実態に根ざしたものとするため、車両組立業者、輸入業者・販売業者、サプライヤー企業、物流パートナー、フリート関連バイヤーを対象に専門家インタビューおよび構造化調査を実施している。これらの情報は、需要のうちどの程度が現地組立か輸入かの確認、直近のサイクルにおけるディーラー価格設定や値引きの推移、主要都市や産業地域で実際に在庫されているパワートレイン構成の変化の把握に用いられる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):21% | アジア太平洋:47% |

| 中堅層:51% | 機能別/事業部門責任者:33% | 欧州・中東・アフリカ:33% |

| 小規模プレイヤー:21% | マネージャー:46% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、生産、登録、貿易に関するシグナルを新車向け収益プールへと再構築し、その後モロッコにおける価格・チャネル構造に合わせて調整するトップダウン方式で構築されている。総計の妥当性を保つため、モデル別の想定価格に想定販売台数を乗じたサンプル価格の積算や、輸入業者およびディーラー網への対象を絞ったチャネル確認といった選択的なボトムアップ試算によって結果を裏付けている。

モデルを動かす主要な入力要素には、新車の乗用車・商用車登録台数、現地組立および稼働率の最新動向、車両の輸出入フロー、車両クラス別の平均販売価格の推移、ならびに内燃機関車、ハイブリッド車、プラグインハイブリッド車、電気自動車、燃料電池車の構成比の変化が含まれる。非公式な値引きや納車遅延など、変数が部分的にしか把握できない場合は、これを範囲として扱い、インタビューからのフィードバックや貿易・登録パターンとの整合性確認によって精緻化する。

予測はシナリオ分析によって行われ、基本ケースは生産能力立ち上げの時期、金融条件に対する需要弾力性、予想されるモデルサイクルの刷新に関する一次情報によって裏付けられる。輸出需要の急変、輸入車価格に影響する為替変動、電動化に関連する政策変更を反映した代替ケースも実行される。

データ検証と更新サイクル

成果物は独立したシグナルと照合され、大きな変動が採用される前に疑問視される。これには台数動向、貿易額、車両あたりの想定価格の推移が含まれる。乖離が過度に大きい場合は前提を見直し、それがデータの時期的な問題なのか、一時的な出荷急増なのか、あるいは実際の需要変化なのかを確認するためのフォローアップ通話が実施される。

最終承認前に、モデルは算術的整合性、前年比の論理性、そしてナラティブが数値と整合しているかを確認する段階的なアナリストレビューを経る。レポートは年次で更新され、生産能力の発表、政策変更、重大な需要ショックなどの重要事象が発生した場合には中間更新が行われる。納品直前には、クライアントが入手可能な最新の見解を受け取れるよう、最終確認が実施される。

Mordor Intelligenceのモロッコ自動車産業見通し市場規模と他の公表推計との比較

モロッコ自動車の公表市場規模が想定以上に異なることがあるのは、各発行元が何を市場に含めるか、どの年を基準年とするか、価格をどのように単一のUSD値に換算するかについて独自の定義を採用しているためである。相違はまた、推計が国内販売のみを基準としているか、輸出向け生産価値と混在させているかによっても生じる。

相違を生む一般的な要因は範囲であり、一部のソースは中古車、オートバイ、あるいはより広範なエコシステム収益を同一の総額に統合し、登録台数や貿易フローと照合せずに積極的または保守的な価格推移を適用している。もう一つの相違要因はタイミングであり、通貨換算時点や更新頻度によって、特に輸入依存度の高い価格帯が変動している場合、報告されるUSD値が変化しうる。このため、本モデルでは新車の工場出荷売上高に国内ディーラー売上高を加えたものに限定し、中古車取引を除外しており、これはMordor Intelligenceが適用した範囲設定である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.29 B (2025) | |

| グローバルコンサルティング会社A | USD 5.00 B (2025) | 中古車取引やより広範な自動車エコシステム収益を同一の総額に組み込むことが多く、国内売上高と輸出関連生産価値を区別しない場合があり、新車の対象市場を過大に見積もる可能性がある。 |

| 地域コンサルティング会社B | USD 5.00 B (2024) | 異なる基準年を使用し、登録台数、輸出入フロー、想定平均販売価格の推移との明確な照合を伴わない大まかな収益枠組みに依拠している場合があり、年次比較を困難にしている。 |

この比較から、相違の大部分は、何が含まれるか、そして換算時点と基準年がいつ設定されるかによって説明されることが分かる。市場を測定可能な車両シグナルに結びつけ、包含ルールを明示することで、この推計は再現しやすく、生産、輸入、小売需要にわたる計画立案において利用しやすい状態を保っている。

レポートで回答される主要な質問

2026年のモロッコ自動車市場の規模はどのくらいですか?

モロッコ自動車市場の規模は2026年に47億6,000万米ドルであり、2031年までに84億4,000万米ドルに達すると予測されています。

モロッコで最も成長が速いセグメントはどれですか?

商用車は物流需要とインフラプロジェクトにより、2031年にかけて年平均成長率12.17%で最も速い成長を記録しています。

モロッコにおける電池電気自動車(BEV)のシェアはどのくらいですか?

電池電気自動車(BEV)は2025年の販売の36.71%を占め、年平均成長率12.25%で成長すると予測されています。

モロッコでOEM認定ディーラーが優位を占める理由は何ですか?

OEM販売店が販売の83.25%を占めているのは、メーカーが流通、ファイナンス、認定中古車プログラムを統合し、独立系ディーラーを凌駕しているためです。

モロッコの自動車販売において成長をリードする都市はどこですか?

カサブランカはSOMACAの生産と同市の経済規模に牽引され、2031年にかけて最も速い年平均成長率12.22%を記録すると予測されています。

モロッコにおけるガソリン車の見通しはどうですか?

ハイブリッドを含むガソリンモデルは2025年に67.73%のシェアを維持しており、ハイブリッドが燃費効率と使い慣れた給油の利便性を両立させることから、年平均成長率12.27%で成長すると予測されています。

最終更新日: