中国コーヒー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

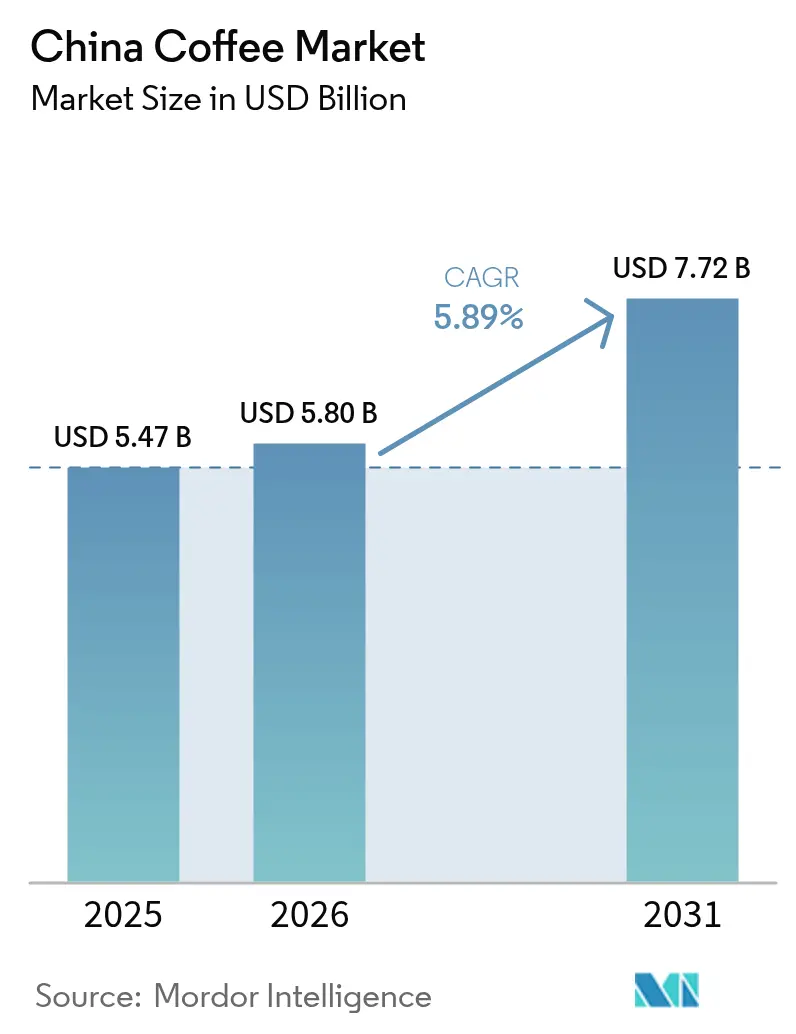

| 基準年の市場規模 (2025) | 5.47 十億米ドル |

| 市場規模 (2026) | 5.80 十億米ドル |

| 市場規模 (2031) | 7.72 十億米ドル |

| 成長率 (2026 - 2031) | 5.89% CAGR |

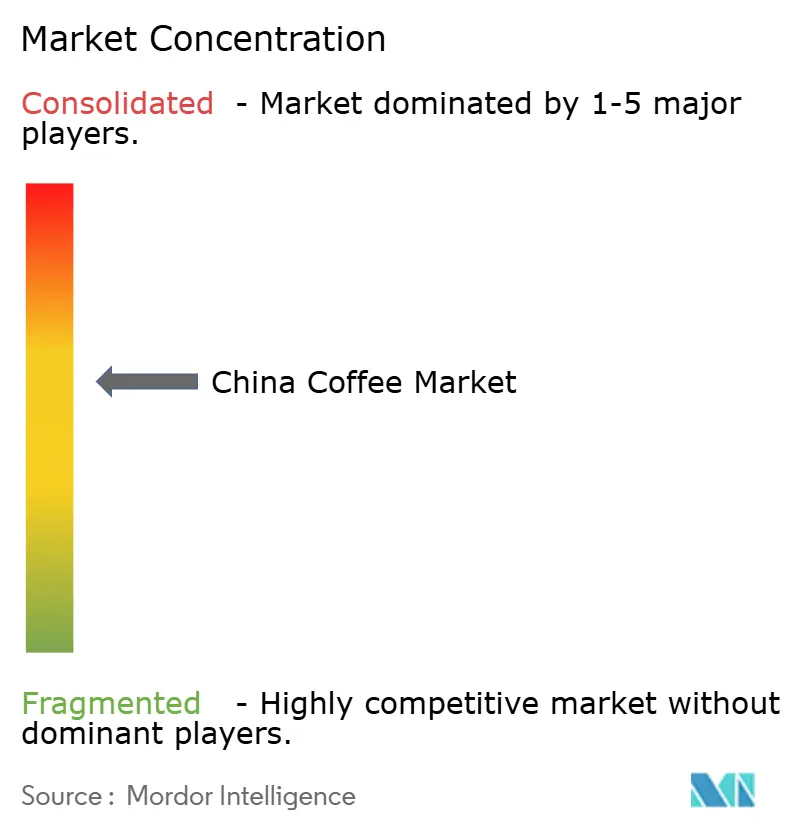

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国コーヒー市場分析

中国コーヒー市場規模は2025年に54億7,000万米ドルと評価され、2026年の57億9,500万米ドルから2031年には77億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.89%です。持続的な都市化、可処分所得の増加、ライフスタイル嗜好の変化が、消費者を伝統的なお茶の現代的な代替品としてのコーヒーへと引き付け続けています。また、コーヒーマシンを補助する政府のトレードインプログラムや、米国農務省(USDA)によると2024年のコーヒー輸入量が前年比32.5%急増したことは、政策主導の需要創出を裏付けています。中国のコーヒー市場では、国内ブランドがデータ分析を活用して低層都市における成長機会を特定し、体系的な店舗展開と市場浸透を促進しています。市場は、スペシャルティコーヒー製品、シングルオリジンの選択肢、消費者ニーズを満たす特定の醸造方法を通じて、プレミアム化の進展を示しています。多国籍サプライヤーは、現地の研究開発への投資を通じて市場競争力を高め、中国の消費者嗜好に合わせてフレーバープロファイル、パッケージング、製品フォーマットを修正しています。こうした拡大と製品開発における事業戦略が競争環境を変革し、コーヒー消費を主要都市市場を超えて拡大させています。

主要レポートのポイント

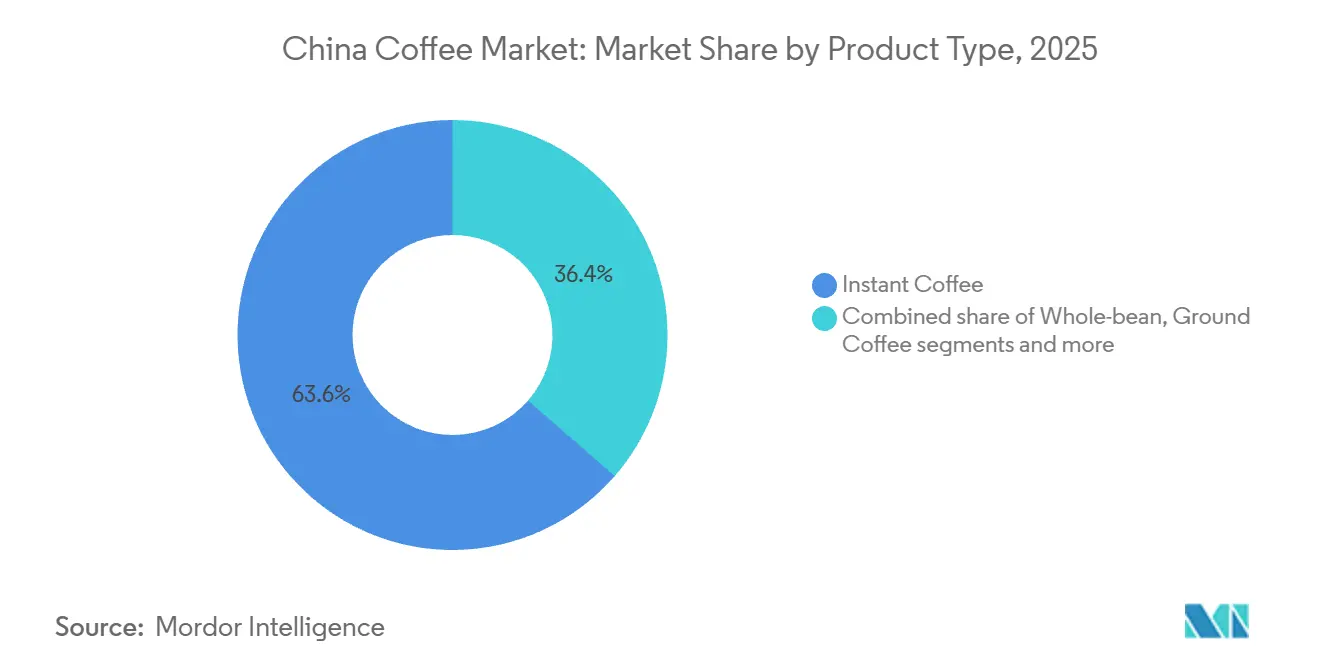

- 製品タイプ別では、インスタントコーヒーが2025年の中国コーヒー市場シェアの63.61%を占め、一方でコーヒーポッドおよびカプセルフォーマットは2031年までに年平均成長率(CAGR)9.89%で拡大すると予測されています。

- フレーバー別では、プレーンバリアントが2025年に59.94%の収益シェアを占め、フレーバーコーヒーは2031年まで年平均成長率(CAGR)6.44%で成長する見込みです。

- カテゴリータイプ別では、コンベンショナル製品が2025年の中国コーヒー市場規模の78.35%を占め、スペシャルティ(オーガニック/シングルオリジン)ラインは年平均成長率(CAGR)6.97%で拡大しています。

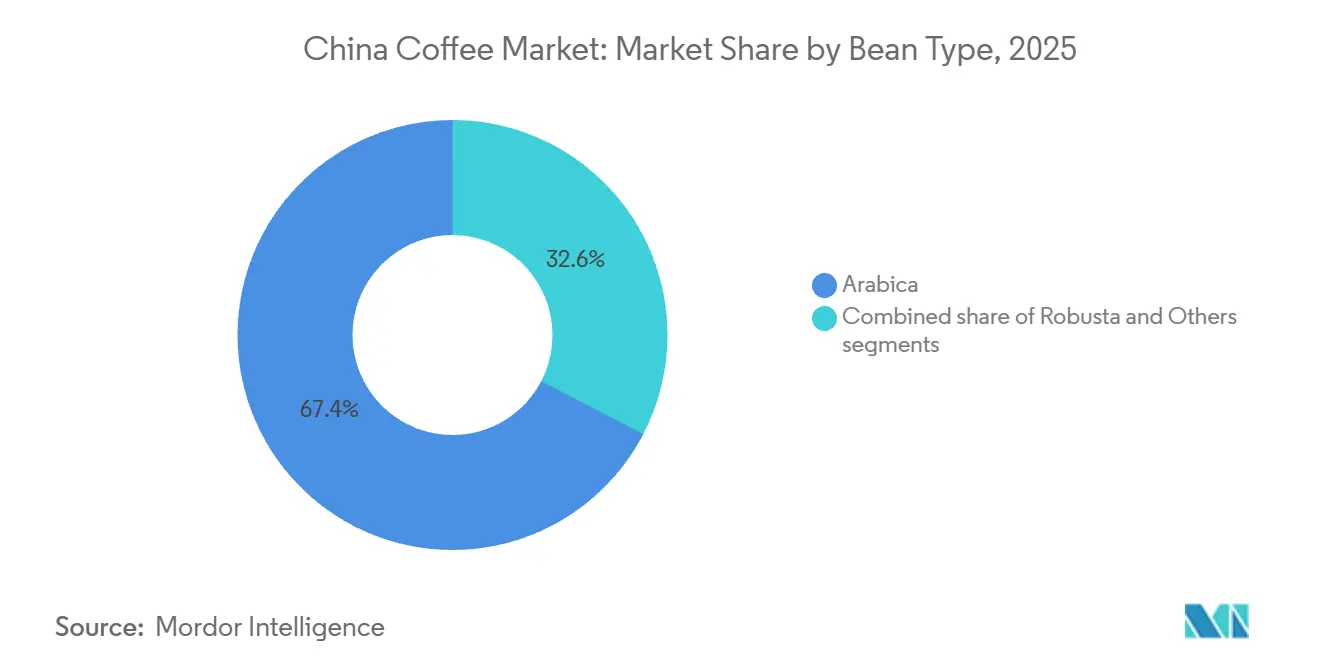

- 豆の種類別では、アラビカ豆が2025年に67.38%のシェアでリードし、その他の使用量はインスタントブレンドにおけるコスト最適化により年平均成長率(CAGR)5.99%で増加すると予測されています。

- 流通チャネル別では、オフトレード小売が2025年の売上の83.00%を占め、一方でオントレード会場は新興カフェ文化により年平均成長率(CAGR)6.79%で成長しています。

- 地域別では、中国東部が2025年の価値の43.30%を提供し、中国北部は年平均成長率(CAGR)6.09%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国コーヒー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スペシャルティ、グルメ、職人技コーヒーへの関心の高まり | +1.2% | 中国東部および南部、第2層都市への波及 | 中期(2〜4年) |

| カフェ文化の拡大 | +1.5% | 全国規模、上海・北京・広州での早期成果 | 長期(4年以上) |

| 国産ブランドの人気の高まり | +0.9% | 全国規模、特に低層都市で顕著 | 短期(2年以内) |

| 利便性への嗜好の高まり | +1.1% | 世界規模、都市部に集中 | 中期(2〜4年) |

| 雲南省コーヒー農業への政府インセンティブ | +0.7% | 全国生産、地域消費への恩恵 | 長期(4年以上) |

| 健康・ウェルネストレンドの拡大 | +0.8% | 中国東部を中心に南部地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スペシャルティ、グルメ、職人技コーヒーへの関心の高まり

プレミアム化の波が中国のコーヒー市場を変革しており、消費者はスペシャルティ、グルメ、職人技コーヒーをますます求めるようになっています。この変化は、独自のフレーバープロファイルと魅力的な産地ストーリーへの強い嗜好によって推進されています。雲南省がこの変革をリードしており、2024年までにスペシャルティコーヒー比率30%、深加工率80%を達成するという政府目標に支えられ、より高い品質と地域イノベーションを促進しています。StarbucksやCosta Coffeeなどの主要国際ブランドはプレミアム製品を拡充し、Luckin CoffeeやTim Hortonsなどの国内プレイヤーは、コーヒーとお茶や果物を組み合わせた地域にインスパイアされた飲料を革新し、中国の嗜好に合わせています。Nestléが2024年4月に革新的な「果然軽咖啡(グオラン・ライトコーヒー)」フルーツティーを含む6つの新製品を発売したことは、確立されたブランドがグローバルスタンダードを維持しながら地域の味覚に適応している様子を示しています。プレミアム化は特に中国東部の第1層都市で顕著であり、消費者は職人技、ストーリーテリング、品質調達に根ざした体験に対してプレミアムを支払う意欲があります。カフェ文化は盛んであり、職人技のブリュー、シグネチャードリンク、社会的交流を高める環境への需要が高まっています。深圳のSoulmade Coffeeなどのブランドからの現地焙煎能力と研究開発投資が増加し、国際的な専門知識と伝統的な味覚を組み合わせた中国固有のフレーバープロファイルを開発しています。この成長は製品の多様化を促進し、消費者教育を推進しています。政府支援、ブランドイノベーション、進化する都市消費者の期待の収束が、コーヒーの景観を世界で最もダイナミックなプレミアムコーヒー市場の一つへと再形成しています。

カフェ文化の拡大

中国におけるカフェ文化の急速な拡大により、過去1年間で約12,000軒の新しいコーヒーショップが開設され、2024年末までに総店舗数は約67,000軒に達しました。この成長は主要都市圏を超え、新興の「新一線都市」にまで及んでおり、若年層および労働者階級の消費者が手頃で便利なコーヒーオプションへの需要を牽引しています。Nowwa Coffeeなどの地域チェーンがこの拡大を先導しています。コンビニエンスストアやホテルにコンパクトな店舗フォーマットで2,000店舗以上を展開し、以前はエナジードリンクに頼っていたオフィスワーカーやサービス業従事者をターゲットにしています。雲南省産の豆を中心とした地域コーヒーへの政府支援が、国内コーヒー文化をさらに強化し、日常生活への統合を促進しています。しかし、市場は飽和と激しい価格競争という増大する課題に直面しており、2024年のコーヒー平均価格が14%下落する要因となっています。競争力を維持するため、多くのコーヒーチェーンはお茶飲料、スナック、文化をテーマにした飲料を取り入れることで提供を多様化し、ソーシャルメディアでの存在感と地域との関連性を高めています。この変化は、コーヒーが社会的かつ機能的な飲料としてますます認識されるようになっている中国の消費者行動のより広い変化を反映しています。その結果、グローバルブランドと国内ブランドの両方が、急成長しながらも高度に競争的な市場をナビゲートするために戦略を適応させています。進化するカフェ文化は中国のコーヒー市場における成長の重要な推進力であり、都市部全体の消費パターンを再形成しています。

国産ブランドの人気の高まり

中国の国内コーヒーブランドは、積極的な拡大戦略と消費者嗜好に合致したローカライズされた製品提供に支えられ、市場ポジションを急速に強化しています。例えばLuckin Coffeeは、2024年時点で中国全土に22,000店舗以上を展開し、アセットライトのフランチャイズモデルと迅速なイノベーションサイクルを活用して、新しい飲料を継続的に導入し顧客エンゲージメントを維持しています[1]出典:Luckin Coffee Inc.、「Luckin Coffee、2024年第4四半期および通期財務結果を発表」、luckincoffee.com 。Starbucksの店舗数を上回ったCotti Coffeeは、地域プレイヤー間の競争の激しさを体現しています。これらのブランドは、より大きなサービングサイズを提供し、革新的なフレーバーに伝統的な食材を取り入れ、中間所得層の消費者にとってプレミアムコーヒーをより手頃にする価格戦略を実施することで、中国の味覚に応えることに優れています。グローバルチェーンの浸透が限られている低層都市への戦略的な注力により、早期の市場支配を確立することができます。このローカライズされたアプローチは、急速な店舗展開と効果的なデジタルマーケティングと組み合わさり、国内ブランドが多様な消費者基盤を獲得することを可能にしています。これらの企業の成功は、中国のコーヒー市場における広範なトレンドを反映しており、強力な国内リーダーシップが国際ブランドと競合するのではなく補完し、全国的な消費パターンを再形成しています。このトレンドは、国内産業成長への政府支援と、文化的に関連性の高いコーヒー体験への消費者需要の増加と一致しています。このような戦略的ポジショニングにより、中国の急速に拡大するコーヒー市場における国産ブランドの持続的な成長が確保されます。

雲南省コーヒー農業への政府インセンティブ

政府支援は、2023年時点で中国のコーヒー栽培・生産の98%以上を占める雲南省のコーヒー産業における持続可能な成長のための強固な基盤を確立しました[2]出典:中国国務院新聞弁公室(SCIO)、「雲南省の高品質発展を着実に推進するためのSCIOブリーフィング」、english.scio.gov.cn 。地域政策は現代的な農業慣行とスペシャルティコーヒー品種を優先し、食料安全保障と農村振興という国家目標に沿っています。最適なコーヒー栽培地帯の特定と高品質コーヒー品種の導入などの取り組みが、プレミアム生産率を向上させました。2024年までに、スペシャルティコーヒー比率は30%に達し、深加工は80%を達成する見込みです。保山市の「千百万プロジェクト」はコーヒー農園、ショップ、農家を統合し、サプライチェーンを強化しています。これらの措置はコーヒーの品質と市場競争力を高めながら、技術移転と高度な栽培技術を促進しています。特にブラジルの輸出業者とのパートナーシップは、世界市場の変動の中でも供給の継続性を確保しています。研修プログラムと研究センターに支えられ、雲南省のコーヒーセクターは生豆の輸出から付加価値の高いプレミアム製品へと移行しています。この変革は、農村経済の成長と持続可能性を推進しながら、中国を世界のコーヒー産業における主要プレイヤーとして位置づけています。包括的な政策フレームワークは、雲南省のコーヒー生産を中国の成長するコーヒー市場において高品質で世界的に認知されたブランドとして確立するために不可欠です。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界のコーヒー豆価格の変動 | -0.8% | 全国規模、輸入依存地域への影響が大きい | 短期(2年以内) |

| カフェインに関する持続的な健康懸念 | -0.5% | 全国規模、農村部および高齢者層でより顕著 | 中期(2〜4年) |

| 厳格な食品安全および規制コンプライアンス | -0.6% | 全国規模、特に輸入業者および加工業者に影響 | 長期(4年以上) |

| 農村部における茶への強い文化的嗜好 | -0.9% | 農村地域および全国の小規模都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界のコーヒー豆価格の変動

世界のコーヒー豆価格の変動は、激しく競争的な市場において利益率に圧力をかけ、中国のコーヒーセクターで事業を展開する企業に重大な課題をもたらしています。2023年、世界第5位のコーヒー輸入国である中国は、中国食品土畜産品輸出入商会によると、11億米ドル以上相当のコーヒーを輸入しました。これにより、同国のコーヒーセクターは主要コーヒー生産国からの供給途絶に特に脆弱となっています。この脆弱性に加え、中国税関総署(GACC)はコーヒー豆を中〜高リスク食品に分類し、厳格な登録を義務付けています[3]出典:中国税関総署(GACC)、「食品製品の中国への輸出方法」、china-gacc.agency。この分類により、輸入業者は厳格な書類作成と検査を行う必要があり、コストが複雑化・増大しています。国内ブランド間の激しい価格競争により、コーヒー1杯の平均価格が下落しています。これに対応して、Luckin Coffeeや地域の焙煎業者などの企業は調達戦略を多様化し、コーヒー生産地域との直接的な関係を構築し、安定したサプライチェーンを目指しています。しかし、これらの戦略的投資には多大な資本需要と長期的なコミットメントが伴い、品質確保とコスト管理のバランスが必要です。持続的な価格変動は、中国の急成長するコーヒー市場におけるサプライチェーンの強靭性と戦略的調達の重要性を浮き彫りにしています。消費者需要が急増し、ブランドが関連性と収益性を競う中、これらの課題は市場拡大に対する重大な抑制要因として機能し、革新的な調達と運営管理戦略を促しています。

農村部における茶への強い文化的嗜好

中国農村部における伝統的なお茶の消費は深く根付いた文化的規範であり、都市部でのコーヒー文化の急速な成長にもかかわらず、コーヒーの普及に対する重大な課題を生み出しています。農村の消費者は長年の文化的遺産と確立された消費習慣からお茶を好み続けており、特に高齢世代は日常的な飲料としてのコーヒーに対して抵抗感があります。この嗜好は、これらの地域における茶の生産と消費の経済的重要性によってさらに支えられており、何百万人もの茶の消費者が日常生活と社会的慣習における主食としての役割に貢献しています。都市化と若い専門職の小規模都市への移住が徐々にこれらの未開拓市場にコーヒー文化を導入しているものの、茶は農村の飲料嗜好を引き続き支配しています。しかし、農村カフェの出現が地域の認識を変え始めており、若い世代がコーヒー体験に対してますます開放的になっています。茶への強い文化的嗜好がコーヒー市場浸透の主要な抑制要因であり続ける一方、人口動態の変化と新しいライフスタイルへの露出は、この抵抗が時間とともに薄れ、都市ハブを超えたコーヒー消費の段階的な拡大の機会を生み出す可能性を示唆しています。Luckin Coffeeや地域のカフェイニシアチブなどの企業は、伝統的な嗜好を成長するコーヒートレンドに合わせることで、これらの機会を探っています。この進化するダイナミクスは、中国のコーヒー市場の発展に不可欠な伝統と現代性の複雑な相互作用を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:インスタントコーヒーの優位性

2025年、インスタントコーヒーは利便性と手頃な価格への強い消費者需要に支えられ、63.61%という支配的な市場シェアを占めています。しかし、コーヒーポッドおよびカプセルセグメントは急速な成長を見せており、2031年までに年平均成長率(CAGR)9.89%が予測されています。この成長は、コールドチェーン物流の進歩と都市ライフスタイルのペースの加速に起因しています。コーヒーポッドおよびカプセルはプレミアムカテゴリーを代表し、ローカライズされた製品適応と消費者嗜好に合わせた大きなサービングサイズを通じたNespressoの成功に示されるように、大きな成長ポテンシャルを持っています。インスタントからフレッシュコーヒーフォーマットへの移行は、フレッシュコーヒーの市場シェアが着実に増加するプレミアム化に向けたより広いトレンドを裏付けています。

中国のミレニアル世代とZ世代は、速いペースで体験重視のライフスタイルに合致したトレンディでモダンな飲料を好むことで、インスタントコーヒー市場を牽引しています。これらの若い消費者は、伝統的なお茶の儀式よりも便利なフォーマットをますます選択しています。国際コーヒー機関(ICO)のデータはこのトレンドを支持しており、過去10年間で中国のコーヒー消費量が急速に年間成長していることを示しています。その結果、中国は輸入量と派生数値に基づき、若い世代が都市部でこの成長をリードする世界最大のコーヒー消費国となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フレーバー別:プレーンバリアントがリード、フレーバードイノベーションが加速

プレーンコーヒーバリアントは2025年に59.94%という大きな市場シェアを占め、伝統的なフレーバーへの強い消費者嗜好とインスタントコーヒー消費の継続的な優位性を示しています。一方、フレーバーコーヒーセグメントは堅調な成長を経験しており、2031年までに年平均成長率(CAGR)6.44%が予測されています。この成長は、地域の味覚嗜好に応え、季節の食材を取り入れた革新的な製品の導入によって推進されています。例えば、Nestléが2024年に中国初のコーヒーフルーツティーである「果然軽咖啡(グオラン・ライトコーヒー)」と柑橘系バリアントを発売したことは、企業がコーヒーを馴染みのあるフレーバーと戦略的に融合させて市場浸透を高めている様子を示しています。フレーバーコーヒーセグメントはまた、若い消費者が新しい味覚プロファイルを試す意欲の高まりと、ユニークで魅力的な飲料体験を促進するソーシャルメディアの影響からも恩恵を受けています。

Luckin Coffeeなどの地域ブランドは、フレーバーイノベーションを競争戦略として効果的に活用し、消費者の間で興奮を生み出しソーシャルメディアエンゲージメントを促進する期間限定の提供を頻繁に導入しています。フレーバーの多様化に向けたこのトレンドは、フュージョンコンセプトと国際的な影響がより広く受け入れられるようになっている中国の食文化のより広い変化と一致しています。季節やフェスティバルをテーマにしたフレーバーは、消費者の関心を維持するのに特に効果的であり、希少性と独占性の感覚を生み出す限定販売マーケティングキャンペーンを通じてリピート購入を促進することができます。

カテゴリータイプ別:コンベンショナルの優位性とスペシャルティの加速

コンベンショナルコーヒーは2025年に78.35%の市場シェアで引き続き優位を占めており、消費者のコスト意識とインスタントコーヒーフォーマットへの広範な嗜好によって推進されています。対照的に、オーガニックおよびシングルオリジン品種を含むスペシャルティコーヒーセグメントは堅調な成長を経験しており、2031年までに年平均成長率(CAGR)6.97%が予測されています。この成長は、プレミアム化への明確な移行と高品質製品への消費者嗜好の進化を反映しています。2024年にスペシャルティコーヒー生産率30%の達成を目指す雲南省の政府イニシアチブは、プレミアムコーヒーセグメントを支援するための国内サプライチェーン能力を強化しています。スペシャルティコーヒー市場は、特に高い可処分所得がプレミアム価格製品の採用を可能にする第1層都市において、都市消費者の間で高まる健康・環境意識によってさらに推進されています。

グローバルコーヒーブランドは、研究開発への多大な投資によってスペシャルティセグメントへの注力を強化しています。多くの企業は、グローバルな専門知識と地域のフレーバー嗜好を組み合わせた中国市場向けのプレミアム製品を開発するために、現地の研究開発センターを設立しています。さらに、独立系コーヒーショップの拡大と、産地、加工技術、醸造方法などの要素を重視するサードウェーブコーヒー文化の影響力の増大が、スペシャルティコーヒー市場を牽引しています。このトレンドは、国内外のプレイヤーが優れた品質、持続可能性イニシアチブ、独自のフレーバープロファイルを通じて差別化し、ますます競争が激化する環境においてプレミアム価格を実現するための重要な機会を提供しています。

豆の種類別:アラビカのリーダーシップとロブスタのコスト最適化

アラビカ豆は2025年に市場の67.38%という圧倒的なシェアを占めており、その優れたフレーバープロファイルがプレミアムおよびスペシャルティコーヒーセグメントで好まれる選択肢となっています。一方、その他の品種は2031年までに堅調な年平均成長率(CAGR)5.99%で成長すると予測されています。この成長は、コスト効率とインスタントコーヒー生産への適合性によって推進されており、業界プレイヤーが採用するコスト最適化戦略と一致しています。中国の国内コーヒー生産において、雲南省は主にインスタントコーヒー用途のロブスタ豆に注力し、同地域の高地ではスペシャルティコーヒー市場に対応する高品質のアラビカ品種を生産しています。豆の種類のセグメンテーションは、アラビカがプレミアム化トレンドを支援し、ロブスタが価格競争力を推進するという、より広い市場ダイナミクスを反映しています。

輸入多様化戦略は、サプライチェーンの強靭性を強化し価格交渉能力を高める上で重要な役割を果たしています。中国のコーヒー輸入源の数は、1995年の31から現在の75へと大幅に増加しています。ブラジルのコーヒー輸出業者はこのトレンドを活用し、中国市場への出荷を大幅に増加させています。さらに、コーヒーの産地と加工方法に関する中国の消費者意識の高まりが、スペシャルティ栽培品種や実験的な種類を含む他の豆の品種が市場で注目を集める機会を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オフトレードの優位性とオントレードの拡大

オフトレードチャネルは2025年に83.00%という支配的な市場シェアを占めており、主にスーパーマーケット、ハイパーマーケットの強い存在感とオンライン小売プラットフォームの影響力の増大によって推進されています。オントレード会場は堅調な成長を経験しており、2031年までに年平均成長率(CAGR)6.79%が予測されています。この成長は、カフェ文化の拡大と非伝統的な場所へのコーヒーショップの設立増加に起因しています。電子商取引は市場成長の重要な推進力として台頭しており、Tmallなどのプラットフォームがコーヒーカテゴリーで大幅な拡大を見せています。しかし、フレッシュコーヒーの代替品が注目を集める一方、インスタントコーヒーセグメントは課題に直面しています。スペシャルティストアはプレミアム化トレンドを活用し、コンビニエンスストアはオンザゴー消費への高まる需要に応えるためコーヒー提供を多様化しています。

流通の景観はデジタル統合によって急速な変革を遂げています。World Coffee Portalによると、消費者の85%以上がWeChatやMeituanなどのモバイルプラットフォームを注文・配達に利用しており、デジタルソリューションへの依存度の高まりを示しています。Luckin Coffeeの病院やガソリンスタンドなどの高トラフィックな非伝統的な場所へのフランチャイズ戦略的拡大は、ブランドが消費者需要を取り込むためにアクセシビリティを高めている様子を示しています。オンライン小売チャネルは、詳細な製品説明と顧客レビューが購買決定に重要な役割を果たすプレミアムおよびスペシャルティコーヒー製品において特に重要です。オムニチャネル戦略を通じたオンラインとオフラインチャネルの統合は、ダイナミックな小売環境における主要な競争差別化要因となっています。

地域分析

中国東部は2025年の全国コーヒー市場の43.30%という大きなシェアを占めると予測されており、上海や北京などの主要都市における高い都市化水準と確立されたコーヒー文化に支えられています。この成熟した市場は、プレミアムおよびスペシャルティコーヒーセグメントの強い存在感を特徴とし、裕福で目の肥えた消費者基盤に対応する国際ブランドと国内企業の両方への需要を牽引しています。江蘇省は主要なコーヒー輸入・流通ハブとして機能し、地域の高度なコーヒー消費トレンドへの供給を確保しています。

中国北部は最も急成長するコーヒー市場地域を代表しており、2031年までに年平均成長率(CAGR)6.09%が予測されています。この地域は大きな成長ポテンシャルを持つ発展途上市場ですが、一部地域における根強い茶嗜好と比較的低い都市化水準により、全国平均を下回る成長率を示しています。国内消費の促進とインフラ整備を目的とした政府イニシアチブが、流通とアクセシビリティを改善することで市場発展を促進すると期待されています。沿岸都市は国際的なコーヒー文化をより容易に採用していますが、内陸部と農村部は引き続き伝統的な飲料を好んでいます。しかし、農村カフェの出現と国内ブランドの低層都市への拡大が、コーヒーのリーチを徐々に拡大しています。これにより、地域の味覚と消費習慣に戦略を適応できる国内外のプレイヤーに機会が生まれています。その結果、コーヒー消費パターンの地域差はカスタマイズされた市場アプローチと流通戦略を必要とします。Luckin Coffeeなどの国内企業は、進化する消費者嗜好に対応し市場リーチを拡大するために、各地域での存在感を拡大しています。主要都市を超えたカフェ文化の成長と小規模都市における地域ブランドの成功は、持続的な成長のために地域ダイナミクスの深い理解が不可欠な市場の進化を示しています。

広東省が先導する中国南部は、省の経済発展と、地域の嗜好を形成する強い国際コーヒー文化を持つ都市である香港への近接性によって推進される成長を経験しています。このダイナミックな市場は、グローバルフラッグシップストアと、この経済的に活発な地域の消費者の変化する嗜好に対応する革新的な地域ブランドに支えられ、多様なコーヒーフォーマットと体験への高まる需要を示しています。さらに、この地域は強固なサプライチェーンとコーヒー関連インフラへの投資増加から恩恵を受けており、コーヒー消費とイノベーションの主要市場としての地位をさらに強化しています。

規制環境

中国のコーヒー市場は、輸入規制、食品安全、製品・品質基準にまたがる、ますます制度化された枠組みの下で運営されている。輸入面では、中国税関総署(GACC)が海外食品施設に対するコンプライアンス要件を強化する第280号命令を発行し、2026年6月に発効した。これにより輸入食品の登録・行政手続きが更新され、コーヒー豆および加工コーヒーのサプライヤーが中国に輸出する際に影響を与える。2026年5月にはGACCが原材料調達の選択肢を広げる動きも見せ、2026年7月20日から、中国と外交関係を有するアフリカ53カ国からの適格なコーヒー豆が、簡素化された検疫・植物検疫要件のもとで市場にアクセスできるようになると発表した。

国内標準化に関しては、2025年に表示、原産地表示、加工慣行の基準を引き上げる複数のコーヒー特化型基準が公布された。これには、農業農村部の業界基準NY/T 289-2025(グリーンフードコーヒー、2025年5月施行)、国家標準GB/T 45690-2025(地理的表示製品品質要件:プーアルコーヒー、2025年9月施行)、およびコーヒー豆焙煎生産技術仕様に関する団体標準T/CFMA 05-2025(2025年7月施行)や、スーパーインスタントコーヒーに関するT/CSBX 0033-2025(2025年9月施行)などが含まれる。これらの措置を総合すると、輸入業者と国内加工業者の双方に対する文書化、検査、トレーサビリティの要求が高まり、配合、調達、包装に関する意思決定に影響を与える。

バリューチェーン分析

中国のコーヒーバリューチェーンは、輸入と国内栽培を組み合わせた上流の豆供給から始まり、焙煎・加工、包装、流通を経て、最終的にオントレードおよびオフトレードの販売へと進む。輸入豆は規模とブレンドの一貫性を保つ上で依然として重要であり、ブラジルは複数年にわたる調達戦略における主要な原産地となっている。国内生産は雲南省(中核となる生産省)に集中しており、海南省からの寄与はより小さいが、高い品質グレードと深い加工を推進する地域プログラムに支えられている。長期調達と規模調達への明確な移行は、瑞幸咖啡(ラッキンコーヒー)がブラジルから2年間で12万トンを購入する契約(2024年6月)、およびそれに続くApexBrasilとの5年間で24万トン、100億元相当の覚書(2024年11月)に表れている。

中流部門では、処理能力、一貫性、コンプライアンスを向上させる地域焙煎拠点と技術主導型の運営によって能力が拡大しており、下流はオムニチャネル小売とデリバリーによって形作られている。コールドチェーンと温度管理された保管は、フレッシュおよびプレミアムフォーマットの維持、さらにレディ・トゥ・ドリンクおよびチルド製品の維持における主要な制約要因であり続けており、ラストマイル配送コストを押し上げている。同時に、大手チェーンはチェーン全体でのサステナビリティと運用管理を強化するためにデジタルツールを追加しており、その一例がスターバックス中国が2026年7月にEnvision Groupと提携し、サプライチェーン全体でEnOS Arkデジタルカーボン管理プラットフォームを活用する取り組みである。NY/T 289-2025のような基準もまた、農場および一次加工段階における構造化された品質要件を強化し、調達仕様やサプライヤーの資格認定に影響を与えている。

競争環境

中国のコーヒー産業の競争環境は、市場ダイナミクスの変化と消費者嗜好の進化に影響を受け、顕著な変化を遂げています。市場は中程度に集約されており、確立された国際ブランドが新興の国内プレイヤーからの強い競争に直面しています。以前は支配的なプレイヤーであったStarbucksは市場シェアの低下を見せており、Luckin Coffeeが2024年時点で全国に22,000店舗以上を展開する市場リーダーとなっています。グローバルブランドにとっての厳しい環境を反映し、Starbucksは中国事業の株式売却を検討していると報じられています。初期の協議には、Hillhouse Capital Group、FountainVest Partners、Trustar Capitalなど12社以上の潜在的投資家が含まれています。

技術採用とデジタル統合は、この競争市場における重要な成功要因となっています。主要プレイヤーはモバイルプラットフォーム、高度なデータ分析、サプライチェーン最適化を活用して運営効率を高め、顧客エンゲージメントを強化しています。Luckin Coffeeの優位性は、若い中国の消費者に響く技術主導の店舗管理とパーソナライズされたエンゲージメントイニシアチブを含むデジタルファーストの戦略に起因しています。さらに、農村市場と低層都市は大きな成長機会を提供しています。コーヒーブランドはますます協同組合モデルを採用し、地域の起業家と提携してカフェネットワークを拡大し観光を促進しています。

Cotti Coffeeなどの新興の破壊者は、最近の資金調達ラウンドとフランチャイジーへの投資障壁の低下に支えられ、積極的に店舗拡大とフランチャイズ成長を追求しています。一方、規制環境は引き続き進化しており、中国の国家衛生健康委員会と国家市場監督管理総局によって更新された食品安全基準(表示に関するGB 7718-2025および添加物に関するGB 2760-2024)が導入されています。強固なコンプライアンスフレームワークとトレーサビリティシステムを持つ企業は、これらの規制変更をナビゲートし、プレミアム化と輸出の機会を活用するためにより良い位置にあります。

中国コーヒー産業のリーダー企業

Nestlé S.A.

Starbucks Corporation

Luckin Coffee Inc.

Saturnbird Coffee

illycaffè Shanghai Co. Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

加工インフラへの大規模投資と運営モデルの転換は、より迅速かつ管理された供給チェーンを支援できる豆、原材料、包装、技術のサプライヤーにとって余地を生み出している。2026年4月、瑞幸咖啡は青島に30億元規模のスマート焙煎センターを稼働させ、この施設を複数拠点にわたる合計焙煎能力を155,000トン超に引き上げる、より広範なネットワークの一部として位置づけている。これにより、インスタント、RTD、フレッシュコーヒー各フォーマットにおける国内焙煎・流通の効率性が強化される。並行して、スターバックスは2026年4月2日にBoyu Capitalとの合弁事業を最終合意し、中国国内の小売事業を約8,000店舗にわたってライセンスモデルへ移行させることとなった。これは、フォーマット拡大の継続と、現地化された製品開発、店舗レベルの設備、ラストマイル配送の統合の必要性を浮き彫りにしている。

供給面では、規制変更が調達回廊を拡大し、焙煎業者やインスタントコーヒーメーカーの多様化戦略を支えている。GACCが2026年5月に発表した、アフリカ53カ国からの適格なコーヒー豆が2026年7月20日から完全な検疫アクセスを得るという措置は、新規原産地からの調達における摩擦を減らし、世界的な価格変動の中でブレンドの革新とリスク管理を後押しする。一方、2025年における製品・工程基準の展開、すなわちプーアルコーヒー向けGB/T 45690-2025(2025年9月施行)およびグリーンフードコーヒー向けNY/T 289-2025(2025年5月施行)は、プレミアム原産地のポジショニングとより高い仕様の調達を後押しし、スペシャルティ、シングルオリジン、品質保証済みインスタントの各セグメントに恩恵をもたらす。これらの動きはまた、国内および輸入供給チェーン全体にわたる検査、トレーサビリティシステム、標準化された焙煎・加工慣行への需要を高めている。

最近の業界動向

- 2026年4月:スターバックスは2026年4月2日にBoyu Capitalとの合弁事業を最終合意し、中国国内の小売事業を約8,000店舗にわたってライセンスモデルへ移行させることとした。この取引は規模拡大の継続と、現地化された製品開発、店舗レベルの設備、ラストマイル配送の統合の必要性を示している。

- 2026年4月:瑞幸咖啡は山東省青島の30億元規模のスマート焙煎センターの稼働を開始し、年間焙煎能力は55,000トンを超える。同施設は国内における焙煎規模と自動化を強化し、品質とコストの管理を厳格化する一方で、オントレードおよびオフトレード両チャネルへのより迅速な補充を支援する。

- 2024年4月:ネスレコーヒーは雲南省プーアルにおける製品ラインを拡大し、清涼感、フレーバーの組み合わせ、健康志向の提案にまたがる複数の製品を追加した。これにはグォラン・ライトコーヒー(コーヒーフルーツティー)や植物性のレディ・トゥ・ドリンク製品が含まれる。同社はまた、小売およびカフェチャネル全体にわたり、フレーバー付きおよび機能性の近接製品分野における革新サイクルを加速している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートにおいて、中国コーヒー市場は、小売および外食ルートを通じて国内で販売されるコーヒー製品の価値と定義され、ホールビーン、粉末、インスタント、ポッドまたはカプセルなどの一般的な形態を対象とする。

対象範囲の除外事項:本市場規模には、コーヒーショップ用機器、自動販売機、または茶、ココア、エナジードリンクなどの非コーヒー飲料は含まれない。

セグメンテーション概要

- 製品タイプ別

- ホールビーン

- グラウンドコーヒー

- インスタントコーヒー

- コーヒーポッドおよびカプセル

- レディ・トゥ・ドリンク(RTD)コーヒー

- フレーバー別

- プレーン

- フレーバード

- カテゴリータイプ別

- コンベンショナル

- スペシャルティ(オーガニック/シングルオリジン)

- 豆の種類別

- アラビカ

- ロブスタ

- その他

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット/ハイパーマーケット

- スペシャルティストア

- コンビニエンスストア

- オンライン小売ストア

- その他の流通チャネル

- 地域別

- 中国東部

- 中国南部

- 中国北部

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、モデルに前提条件を組み込む前に、基本的な需給の文脈を構築するために用いられた。我々は、コーヒーおよびエキスの輸出入統計、公表された農業・生産に関する報告、および生豆と加工形態を区別するのに役立つ税関の貿易分類など、検証可能な公開データポイントに依拠した。

需要面では、中国税関の貿易統計、UN Comtrade、FAOSTAT、国際コーヒー機関(International Coffee Organization)などの組織による公表資料、消費パターンおよび抽出方法に関する査読論文などの情報源を確認した。また、価格動向、流通経路の変化、拡大計画を把握するために、企業の開示資料、投資家向けプレゼンテーション、業界団体のウェブサイト、信頼性の高いビジネス報道も活用した。必要に応じて、企業財務データについては有料購読データベースを使用し、出荷レベルの輸出入データにより貿易フローの方向性と規模の妥当性を確認した。ここに記載した情報源はあくまで例示であり、データ収集、検証、リサーチの明確化のために他にも多くの公開情報源が使用された。

一次インタビューおよび調査

一次調査は、消費成長、価格帯、チャネル構成の検証に焦点を当てた。これらの変数は中国コーヒー市場の最終価値を急速に変動させ得るためである。我々はブランド、流通、外食、供給側の担当者と対話を行い、また主要都市クラスタ全体における製品形態の分布、小売価格動向、スペシャルティおよびオンライン浸透の進度に関する前提を相互検証するために、短時間の調査も実施した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | CXO:13% | |

| ミドルティア:53% | 機能/部門責任者:40% | |

| 小規模企業:14% | マネージャー:47% |

市場規模算出および予測

当社の中核となる規模算出は、人口・都市化シグナルとコーヒー消費頻度を組み合わせ、形態別の製品量に換算し、観測された小売および外食の価格帯を用いて価格を設定するトップダウン型の需要プール再構築を用いて構築されている。合計値の妥当性を保つため、サンプリングされたブランドおよびチャネルの価格帯、フォーマット構成、および入手可能な限りでの主要サプライヤーおよび販売業者の収益開示の限定的な積み上げに基づく選択的なボトムアップ検証によって結果を裏付けた。

モデルにおける主要な入力には、カテゴリー別(生豆、焙煎豆、エキス)のコーヒー輸入量、インスタントとロースト・アンド・グラウンド形態の分割、オントレードとオフトレードのシェア、形態およびパックサイズ別の平均販売価格、オンライン小売と近代的小売の成長速度が含まれる。シグナルが一致しない場合、貿易動向、価格動向、インタビューによるチャネルコメントなど、複数の指標と一致する前提を採用した。

予測にあたっては、シナリオ分析が用いられ、業界の回答者と検証された、予想される店舗拡大、家庭浸透率、価格上昇の前提に基づくベースケースを基準とした。ボトムアップ検証がより弱い場合には、保守的なカバレッジ比率を用い、その後、消費と貿易から示唆される市場全体の価値に対して相互検証を行った上で、年次系列を確定した。

データ検証および更新サイクル

検証は、単一のノイズを含むデータポイントが結果を左右しないよう、層状に行われる。我々は、モデル化された価値および数量の出力を、コーヒー貿易総量、可視化された小売価格帯、報告されたチャネル成長パターンなどの独立したシグナルと比較し、その後、差異を承認前に別のアナリストが確認する。

為替変動、関税変更、または急激なチャネル混乱など、入力に大きな変動があった場合には、関連する専門家に再度連絡を取り、その変動が一時的なものか構造的なものかを確認する。レポートは毎年更新され、需要または価格に重大な影響を与え得る事象が発生した場合には中間更新が行われる。納品前には、アナリストが最新の公開情報を再確認し、クライアントに最新の見解を提供する。

Mordor Intelligenceによる中国コーヒー市場規模算出と他の公表推計値との比較

中国コーヒー市場について公表されている市場規模は、境界の設定方法が統一されておらず、また価格およびチャネルの前提が成熟市場に比べてより大きく異なるため、しばしば一致しない。差異は通常、何をコーヒーとして計上するか、店外消費支出をどう扱うか、そして価値を消費シグナルから構築するのか、より広範な飲料収益区分から構築するのかによって生じる。

主な差異の要因は、おおむね対象範囲と価格ロジックにある。一部の推計では、アドオンや非コーヒー飲料を含む、より広範なカフェ飲料支出を組み込んでおり、これは店舗数が増加している場合に合計値を急速に押し上げる可能性がある。他の推計は小売販売のみから出発するか、インスタント、ポッド、スペシャルティ豆の間の価格差を反映しない単一の平均価格を適用している。基準年の通貨タイミングによっては、これが価値を押し下げたり、傾向を平坦化させたりすることがある。

対象範囲を一貫させた後、残る差異の大部分は、各発行元が店外消費価値をどう扱うか、そして予測モデルにおいて平均価格をどれだけ速く上昇させるかに起因する。

ベンチマーク比較

| 出典 | 市場規模 | リサーチ手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.47 B (2025) | |

| 業界出版社A | USD 22.72 B (2025) | この数値は、外食支出のより大きな割合や、より広範な最終用途の範囲を含み得る、より広い収益境界を使用しているとみられ、これにより合計値がパッケージコーヒーの価値のみを超えて押し上げられている。 |

| データプラットフォームB | USD 24.61 B (2024) | この推計値は異なる基準年に基づいており、製品形態とチャネルを混合した集約されたカテゴリー定義および単一の価値構築に依拠している可能性があり、これは構成の変化が分離されていない場合、価格が付けられた数量を過大評価する可能性がある。 |

コーヒーカテゴリー別の輸出入動向、インスタントおよびロースト・アンド・グラウンドにわたる観測された価格帯、およびチャネルレベルの成長検証は、Mordor Intelligenceを、より広範なカフェ収益の視点ではなく、明確に定義されたコーヒー製品の範囲に結び付ける根拠となっている。対象範囲を一貫させた後、残る差異の大部分は、各発行元が店外消費価値をどう扱うか、そして予測モデルにおいて平均価格をどれだけ速く上昇させるかに起因する。

レポートで回答される主要な質問

中国コーヒー市場の現在の価値はいくらですか?

市場は2026年に57億9,500万米ドルと評価されています。

最も急速に拡大している製品セグメントはどれですか?

コーヒーポッドおよびカプセルコーヒーが2031年までに年平均成長率(CAGR)9.89%という予測でリードしています。

最も高い成長勢いを示している地域はどこですか?

中国東部は年平均成長率(CAGR)5.73%を記録すると予測されており、全国平均を上回っています。

国内ブランドは需要形成においてどれほど重要ですか?

Luckin Coffeeなどの国産チェーンはデジタルフランチャイジングとローカライズされたフレーバーを活用し、低層都市への急速な拡大と多国籍企業からのシェア獲得を進めています。

最終更新日: