牛用飼料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 79.41 十億米ドル |

| 市場規模 (2031) | 98.23 十億米ドル |

| 成長率 (2026 - 2031) | 4.35% CAGR |

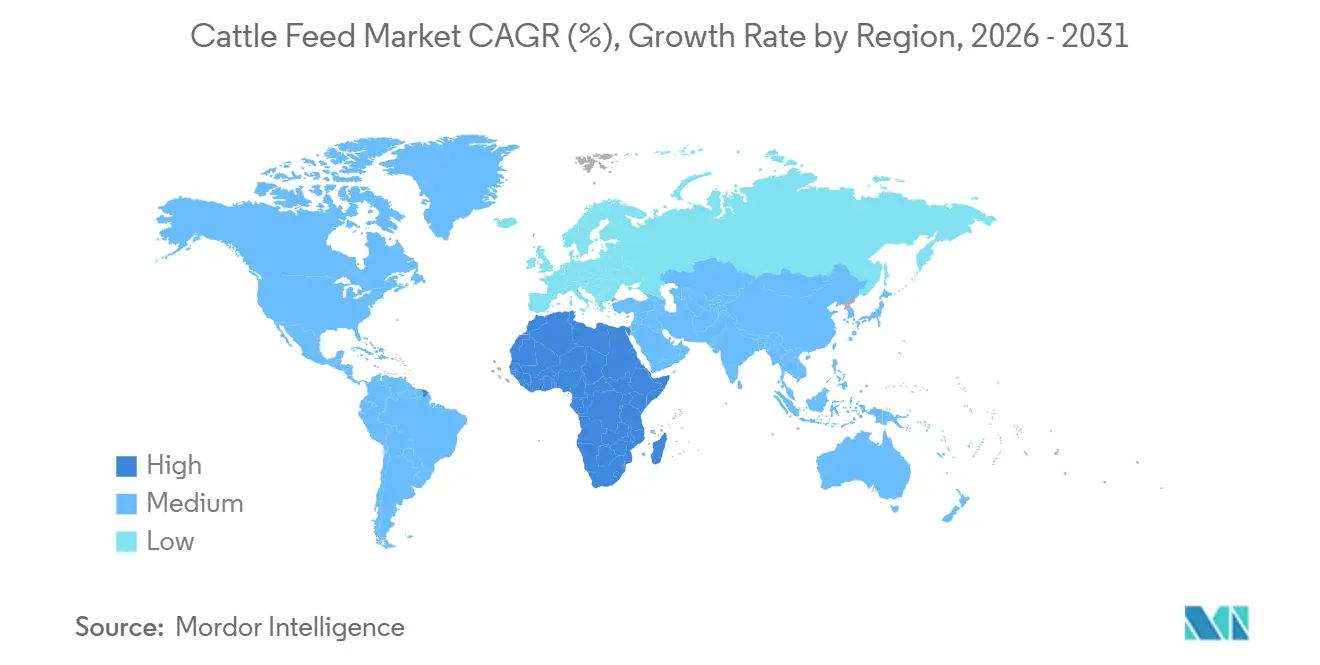

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる牛用飼料市場分析

牛用飼料市場規模は2025年に762億USDと推定され、2026年には794億1,000万USDに増加し、さらに2031年までに982億3,000万USDに達する見込みで、予測期間(2026〜2031年)中にCAGR 4.35%で成長します。構造的な需要は、穀物を国内製粉所に振り向ける国家タンパク質安全保障の義務付けと、南米における急速なフィードロット集約化(高エネルギー飼料が新規牧草地転換よりも競争力を持つ)に起因しています。米国および欧州連合の規制下で抗菌剤に代わってフィトジェニック添加物が使用されるようになり、原材料プロファイルが進化しています。一方、液体給餌システムは、粉塵損失の低減とリアルタイムの栄養調整を可能にすることから、自動化された酪農場での普及が進んでいます。アジア太平洋地域は、中国およびインドにおける産業化された畜群の最大の地域基盤を維持しています。アフリカは、強化飼料と獣医サービスをセットにした信用担保型酪農協同組合プログラムに牽引され、最も急速な絶対的成長を記録する見込みです。競争の激しさは中程度にとどまっており、多国籍穀物インテグレーターが不安定な作物サイクル時にマージンを守るためにオリジネーションネットワークを活用する一方で、有機または気候耐性ブレンドを供給する地域専門業者にも参入余地が残されています。

主要レポートのポイント

- 動物タイプ別では、乳用牛が2025年の牛用飼料市場規模の53.2%を占め、肉用牛は2031年にかけてCAGR 5.2%で拡大する見込みです。

- 原材料別では、穀物が2025年の牛用飼料市場シェアの49.3%を占め、飼料添加物は2026年から2031年にかけてCAGR 5.4%を記録する見込みです。

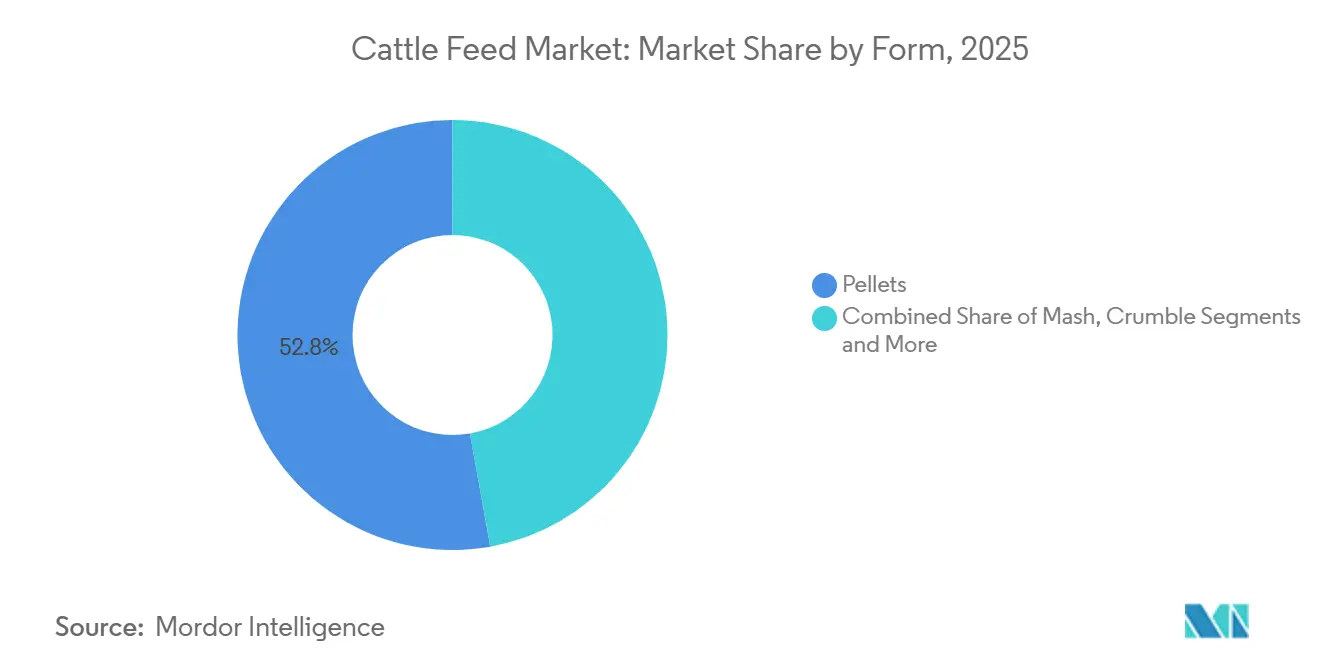

- 形態別では、ペレットが2025年の売上高の52.8%でトップとなり、液体飼料は2031年にかけてCAGR 4.7%で成長する予測です。

- 地域別では、アジア太平洋が2025年の市場価値の36.6%を占め、アフリカは2026年から2031年にかけてCAGR 5.5%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の牛用飼料市場の動向と洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飼料強化プログラムに対する政府のインセンティブ | +0.6% | アフリカ、南アジア、東南アジア | 中期(2〜4年) |

| 高タンパク乳製品および食肉製品への需要の高まり | +0.9% | 世界全体、アジア太平洋および中東に集中 | 長期(4年以上) |

| 新興経済国における牛の農業の急速な集約化 | +0.8% | アフリカ、南米、南アジア | 長期(4年以上) |

| 精密給餌技術の商業化 | +0.5% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 飼料調達を簡素化するデジタルマーケットプレイス | +0.3% | 世界全体、北米・欧州・中国での早期導入 | 中期(2〜4年) |

| 複合飼料使用を促進する気候耐性牧草の開発 | +0.4% | サハラ以南アフリカ、南アジア、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

飼料強化プログラムに対する政府のインセンティブ

ケニア、エチオピア、インドの政府は、牛用飼料への微量ミネラルおよびビタミンの最低配合量を義務付ける規制を導入しています。これらの政策は農家の実質コストを削減し、従来の農場内自家配合からの移行を加速させます。2024年のケニアの補助金プログラムは強化飼料コストの30%をカバーし、わずか9か月で複合飼料需要を12万メートルトン押し上げました。インドは強化インフラの整備に50億インドルピー(6,020万USD)を配分し、パンジャブ州およびハリヤーナー州での早期導入が見られます。国連食糧農業機関の推計によれば、サハラ以南アフリカにおける複合飼料の普及率は2028年までに34%に達する可能性があり、プレミックスサプライヤーにとって大きな機会を創出しています[1]出典:国連食糧農業機関「家畜システム展望2024」fao.org。

高タンパク乳製品および食肉製品への需要の高まり

中国やサウジアラビアなどの国々での所得上昇が、牛乳および牛肉の消費増加を牽引しています。この傾向により、農場は生産目標を達成するためにタンパク質含有量の高い飼料を採用するようになっています。2024年、中国の一人当たり牛乳摂取量は42キログラムに達し、粗タンパク質含有量が18%を超える飼料の広範な採用につながりました。サウジアラビアは食肉自給達成目標を支援するために120万メートルトンの複合飼料を輸入しました[2]出典:サウジアラビア環境水農業省「ビジョン2030タンパク質目標」mewa.gov.sa。この需要はまた、ルーメン保護脂肪を含む液体サプリメントの成長を促進しており、このセグメントは現在21億USDと評価されています。

新興経済国における牛の農業の急速な集約化

新興経済国では小規模農家の急速な統合が進んでおり、複合飼料への依存度が高まっています。ナイジェリアは2024年に牛の頭数が4.2%増加したと報告していますが、複合飼料の使用量は11%増加しており、閉鎖型給餌システムへの移行が浮き彫りになっています。エチオピアは2030年までにフィードロットが牛肉生産量の40%を占めると予測しており、年間80万メートルトンの追加飼料が必要となります。ブラジルでは2020年以降、土地価格が3倍に上昇しており、フィードロット仕上げが牧草地拡大よりも魅力的になっています。これらの動向は、集約的な牛の農業慣行への構造的な移行を裏付けています。

精密給餌技術の商業化

センサー技術の進歩により、農家は個々の動物に合わせた飼料を調整できるようになっています。2024年には、ロボット搾乳設備の62%に自動給餌モジュールが含まれており、廃棄物が8%削減されました。スマート給餌プラットフォームは飼料変換効率の改善を実証しており、米国での初期試験では4.5%の向上が見られました。欧州連合のファーム・トゥ・フォーク戦略は、精密給餌システムを採用した農場にカーボンクレジットを提供しています。これらのイノベーションが組み合わさることで、精密給餌は経済的にも環境的にも魅力的なものとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 投入コストに影響を与える穀物価格の変動 | -0.7% | 世界全体、輸入依存度の高い中東・北アフリカで深刻 | 短期(2年以内) |

| 成熟経済国における植物性食品への移行 | -0.4% | 北米および西欧 | 長期(4年以上) |

| 処方変更コストを引き上げる厳格な抗菌剤規制 | -0.5% | 欧州連合、米国、カナダ | 中期(2〜4年) |

| 異常気象による供給チェーンの混乱 | -0.6% | 世界全体、主要穀物輸出地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

投入コストに影響を与える穀物価格の変動

穀物価格の変動は飼料メーカーにとって引き続き課題となっています。トウモロコシと大豆ミールは飼料コストの最大75%を占めており、製粉所は市場の変動に大きくさらされています。2024年、シカゴのトウモロコシ価格は1ブッシェル当たり4.20〜5.80USDの間で変動し、一部の四半期ではマージンが3%を下回りました。アルゼンチンの干ばつにより大豆輸出が22%減少し、買い手はブラジルからの調達に1メートルトン当たり40USDのプレミアムを支払わざるを得なくなりました。ヘッジツールを持たない小規模製粉所は、このような時期に深刻な流動性圧力に直面します。

成熟経済国における植物性食品への移行

成熟経済国における消費者の嗜好は植物性食品へとシフトしており、牛由来製品への需要が低下しています。2024年、米国の一人当たり牛肉摂取量は2023年の26.4キログラムから25.8キログラムに減少し、ドイツの牛乳消費量は同期間に1.8%減少しました[3]出典:米国農務省経済調査局「家畜・食肉データ2024」ers.usda.gov。この傾向は、フレキシタリアンライフスタイルの台頭と代替タンパク質への関心の高まりを反映しています。飼料メーカーは、牛用飼料の需要減少を補うために水産養殖および家禽セグメントへの多角化を進めています。しかし、この移行には新たな処方と顧客関係が必要であり、牛専門の一部の工場は稼働率が低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物タイプ別:フィードロット経済が肉用牛の集約化を促進

乳用牛は引き続き牛用飼料市場規模を支配しており、2025年に53.2%の最大シェアを保持しています。高タンパク飼料は依然として不可欠ですが、植物性代替品の台頭がプロセッサーのマージンに圧力をかけています。大規模な畜群はバイパスタンパク質と保護脂肪を組み合わせて生産量を維持する一方、ファーム・トゥ・フォーク・イニシアチブの規制インセンティブが低排出飼料技術の採用を促進しています。これらの進歩にもかかわらず、コストと嗜好性の課題がこれらの技術の広範な普及を依然として制限しています。プロセッサーによる垂直統合もサプライチェーンを再編しており、独立した製粉所からの数量を転換し、飼料処方の管理を統合しています。

肉用牛は乳用牛よりも急速に拡大する見込みで、2031年にかけてCAGR 5.2%で成長します。これは、土地価格が大幅に上昇したブラジルやアルゼンチンなどの地域において、フィードロットが新規牧草地拡大と比較してコスト競争力を持つことを反映しています。輸出業者はプレミアム欧州連合クォータを満たすための霜降り基準への適合にますます注力しており、牛肉仕上げの見通しをさらに強化しています。メタン削減添加物は普及率がまだ限られていますが、カーボン市場が成熟し、インセンティブが持続可能性目標と一致すれば主流になる可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

原材料別:規制の追い風を受けて添加物がコモディティを上回る成長

穀物は2025年に49.3%の最大シェアを維持し、牛用飼料市場における主要なエネルギー源として機能しています。収量の変動と政策ショックが代替可能な穀物を飼料に取り込む動きを促進する一方、ミネラルおよびビタミンの精密微量投与がより一般的になっています。南米の搾油能力の増強により大豆ミールの供給改善が見込まれ、価格急騰が緩和されます。米国のトウモロコシ収量の低下により、代謝エネルギーが低いにもかかわらず、小麦および大麦の配合への依存度が高まっています。これらのダイナミクスは、コモディティの安定性と機能性飼料原材料のイノベーションのバランスを浮き彫りにしています。

飼料添加物は最も成長の速い原材料カテゴリーとなる見込みで、2031年にかけてCAGR 5.4%で上昇します。抗菌剤の禁止により農場はフィトジェニクスと酵素へのシフトを余儀なくされており、機能性原材料への投資家の信頼は依然として強固です。ケーキおよびミールは主要なタンパク質担体として残っていますが、昆虫ミールおよび単細胞タンパク質が規制上の承認を得つつあり、反芻動物のタンパク質基盤を多様化しています。特殊ミネラルおよびビタミンは精密微量投与の恩恵を受けており、この能力は自動化された液体システムによって生み出され、農場が牛ごとに栄養供給を微調整することを可能にしています。

形態別:自動化された酪農場で液体システムがシェアを拡大

ペレットは依然として主要な形態であり、2025年の牛用飼料市場シェアの52.8%を占めています。その使いやすさと広範な入手可能性が、商業的な事業全体で好まれる選択肢となっています。マッシュは農村部の小規模農家に引き続き対応していますが、徐々にシェアを失いつつあり、クランブルは子牛用スターターに特化しています。テクスチャードペレットも、従来のクランブル処方に対するコスト効率の高い代替品として普及しています。形態セグメントは、技術の採用と畜群規模が飼料の選択にどのように影響するかを示しており、現代の牛の農業慣行における伝統と効率のバランスを取っています。

液体飼料システムは、予測期間(2026〜2031年)中にCAGR 4.7%で成長する見込みで、ロボット搾乳の普及と精密な栄養供給の必要性に支えられています。これらのシステムは労働力と粉塵を削減しながら、ペレット化の過程で劣化する微量栄養素の補給を可能にします。自動化された酪農場は、液体給餌への切り替え後に労働力の節約と成分収量の改善を報告しています。ポンプとセンサーへの設備投資は、畜群が150頭を超えると有利な回収期間を示しており、液体システムは中規模および大規模の酪農事業にとってますます魅力的なものとなっています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に36.6%の最大シェアを占め、中国の産業化された酪農場とインドの大規模な畜群に牽引されています。1,000頭以上を収容する中国の大規模農場が国内牛乳の大部分を生産するようになり、複合飼料の採用が加速しています。インドの協同組合は普及サービスと強化飼料への投資を進めており、生産性における大きな上昇余地を示しています。地域の需要はまた、所得の上昇と高タンパク消費への食生活の変化によっても支えられており、アジア太平洋地域が今後も世界の牛用飼料需要の中核であり続けることを確実にしています。

アフリカは最も速いペースで成長すると予測されており、2031年にかけてCAGR 5.5%で前進します。補助金付き信用プログラムと強化飼料の義務付けが、酪農協同組合全体での複合飼料の採用を促進しています。国連食糧農業機関の推計は、複合飼料の普及率が2028年までに大幅に増加する可能性を示しており、プレミックスサプライヤーにとって大きな機会を創出しています。ナイジェリアの畜群拡大とドナー支援の飼料工場がサプライチェーンを再編する一方、南アフリカの先進的なフィードロットはインフラ上の課題に直面しています。アフリカの成長軌跡は、構造的な需要と政策主導の家畜システムの近代化の両方を反映しています。

北米は干ばつによる雌牛の処分に起因する畜群の縮小に直面しており、欧州はフレキシタリアン食と畜群上限に対処しています。南米はブラジルの拡大するフィードロットセクターとアルゼンチンの税制圧力による減速に二分されています。中東は依然として輸入に大きく依存しており、水不足に制約された国々が多くあります。これらの地域は混在したダイナミクスを示しており、規模の集約化が進む地域もあれば、構造的な逆風に直面する地域もあります。これらを総合すると、世界的な牛用飼料採用の不均一なペースが浮き彫りになり、アジア太平洋とアフリカが明確な成長リーダーとして台頭しています。

規制環境

飼料安全システム、ラベリング、添加物承認に関する牛用飼料の規制は引き続き強化されており、Codex Alimentarius の適正動物飼養規範(CXC 54-2004)およびWOAHによる飼料危害管理に関する指針が世界的な基盤となっている。米国では、FSMA動物用飼料規則に基づくFDAの監督により、製造業者は文書化されたハザード分析と予防的管理に注力し続けており、21 CFR Part 507は2026年5月13日付で更新され、動物用飼料を製造・保管する施設に対する遵守要件が強化された。

欧州では、飼料添加物およびプレミックスの認可・ラベリング枠組みが官報の更新を通じて引き続き進展している。2026年5月、EU実施規則(EU)2026/1115が発効し、EFSAおよび欧州委員会への飼料添加物認可申請に用いる公式申請書の更新が義務化された。一方、委員会実施規則(EU)2026/1011は、以前の規則で定められたプレミックスのラベリング要件を修正した。2026年1月には、委員会実施規則(EU)2026/98により、一部添加物の認可保持者名がdsm-firmenich Switzerland Ltd.に更新され、資料、ラベル、市場文書の整合性を維持するための継続的な監視の必要性が浮き彫りになった。

競争環境

牛用飼料市場は中程度に分散した状態を維持しており、地域ごとの嗜好の違いと高い資本要件が競争を形成しています。グローバルインテグレーターはオリジネーションネットワークを活用して原材料を確保する一方、プロセッサー運営の自家製粉所はサードパーティサプライヤーへの依存を低減しています。精密ソフトウェアやメタン削減添加物などのホワイトスペースニッチはベンチャー資金を集めており、イノベーション主導の機会を示しています。このスケールと専門化のバランスが競争見通しを定義しており、多国籍企業と地域プレーヤーの両方が進化する飼料エコシステムの中で明確なポジションを確立しています。

地域専門業者は、カスタマイズされた処方と認証を通じて市場シェアを守っています。有機および非遺伝子組み換え飼料はプレミアムを獲得しますが、多国籍企業が常に正当化できるとは限らない分離されたサプライチェーンを必要とします。このダイナミクスが、小規模プレーヤーが特化したセグメントで成長する余地を生み出しています。彼らの機動性により、消費者の嗜好と持続可能性の要求に迅速に対応できる一方、大企業は効率性とグローバル調達に注力する傾向があります。これらの戦略の共存が、牛用飼料産業の競争環境を形成するアプローチの多様性を浮き彫りにしています。

抗菌剤規制、穀物市場の変動、持続可能性監査がコンプライアンスコストを拡大させるにつれ、中程度の統合が見込まれています。資本力のある企業はこれらの圧力を吸収する立場にある一方、スタートアップは機能性添加物とデジタルソリューションでのイノベーションを続けています。グローバルなスケールと地域専門化のバランスが、セクターの競争軌跡を定義するでしょう。時間の経過とともに、統合はレジリエンスを強化するかもしれませんが、小規模企業からのイノベーションは牛用飼料の生産と持続可能性における新たな課題に対処するために引き続き重要です。

牛用飼料産業のリーダー企業

Cargill Incorporated

Archer Daniels Midland Company

Nutreco N.V. (SHV Holdings N.V.)

Charoen Pokphand Foods Group

Land O'Lakes Incorporated

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大規模な生産能力増強と高規格な製造は、標準化された性能重視の牛用飼料、また現地のコスト・トゥ・サーブでプレミックスや添加物の品質を安定的に提供できる供給業者にとって、新たな余地を生み出している。2026年2月、Cargillはインド・パンジャブ州で新しい酪農用飼料工場を開業した。このプロジェクトは3,600万米ドル(30億インドルピー)の投資として説明され、年間40万メトリックトンの生産能力を持つ。これは急速に集約化が進む酪農地帯や協同組合による調達の近くでの現地生産を示している。ペレット化・貯蔵インフラへの並行投資も進んでおり、Central Valley Agが2026年5月に発表したネブラスカ州Daykinの飼料工場拡張(ペレット化能力および原料貯蔵の追加を目標)は、主流形態であるペレットや、変動の大きい穀物サイクルにおけるより厳格な原料物流に関連した機会を支えている。

欧州では、政策や業界の動きにより、単純な量的拡大ではなく、循環型飼料配合、トレーサビリティ、規制対応済みの添加物パイプラインにおける機会が浮き彫りになっている。FEFACは、2026年のEU牛用飼料生産量を4,535.8万トンと報告した。一方、2026年の欧州委員会の政策文書(COM(2026) 355)は、旧食品や副産物を利用する循環型バイオエコノミー手法を重視している。これは、抗菌剤規制の強化がフィトジェニクス、酵素、その他の機能性添加物の採用を加速させる中での再配合の必要性と一致しており、原料の妥当性確認、ラベリングおよび認可状況の文書化、反すう動物のパフォーマンスを損なわない副産物の組み込みを実現できる製造業者やプレミックス供給業者に有利に働く。

最近の業界動向

- 2026年6月:ADMはブラジル・パラナ州アプカラナに新しいプレミックス・飼料添加物生産施設を開設し、年間生産能力は約4万トンとなった。この現地生産能力の追加により、ブラジルの畜産業者への機能性原料の供給がより迅速になる。また、フィードロットや集約型システムの拡大により高規格な栄養への需要が高まる中、ADMの事業基盤も強化される。

- 2025年9月:ADMとAlltechは、北米の新たな動物飼料事業を設立する合弁事業を発表し、事業開始は2026年第1四半期を予定している。この統合により、配合ノウハウと製造規模がもたらされる。これにより地域の飼料工場への競争圧力が高まり、付加価値のある飼料ソリューションの開発と流通が加速する。

- 2025年3月:ADMは、栄養成分レベルの偏差を理由に、33のロット番号を対象とする特定のペレット化牛用栄養飼料製品のリコールを開始した。この対応は、ペレット飼料における品質システム、文書化、修正管理の運用上の重要性を再確認させるものであった。顧客や規制当局がラベル保証への一層厳格な適合を求める中、特に重要な意味を持った。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、乳牛および肉牛の栄養用途に販売される商業生産の牛用飼料を対象とし、完全飼料、濃縮飼料、ペレット、粉末、クランブルなどの形態の配合飼料を含み、金額ベースで測定される。

対象範囲外:商業的に販売される飼料製品ではない、農場内で使用される牧草、飼料作物、作物残渣は対象範囲から除外される。

セグメンテーション概要

- 動物タイプ別

- 乳用牛

- 肉用牛

- 原材料別

- 穀物

- ケーキ・ミックス

- 食品廃棄物

- 飼料添加物

- その他の原材料

- 形態別

- ペレット

- マッシュ

- クランブル

- 液体

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋

- 中東

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、牛の頭数、飼料使用パターン、原料価格の動向に関するファクトベースを構築することから始まり、それらの指標を商業用飼料の価値プールへと変換する。家畜および飼料作物に関するFAOSTAT、穀物・油糧種子に関するUSDAのデータリリース、Eurostatの農業データセット、各国農業省、また飼料原料の輸入依存度が高い地域における税関貿易統計などの公的統計や技術資料を活用している。

並行して、企業の開示資料、投資家向け資料、信頼性のある業界メディアを確認し、濃縮飼料、添加物、副産物原料の間で製品構成がどのように変化しているかを追跡している。明確性を高める場合には、企業財務・インテリジェンスに関する有料サブスクリプション、特許データベース、出荷レベルの貿易データも活用し、生産能力の追加や原料の流れを裏付けている。これらのデスクリサーチの情報源は網羅的なものではなく、データ収集、検証、明確化のためにその他の公開資料も使用した。

一次インタビューおよび調査

一次的な議論は、主要な牛の生産・消費地域における飼料需要の指標や価格の前提を検証するために用いられ、その後、公的情報源で十分に説明できない部分を補うために活用される。通常、飼料製造業者、原料流通業者、プレミックスおよび添加物関係者、フィードロットや酪農経営者などの下流の購買者と対話し、購買行動や配合の変化をより適切に反映させている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):13% | アジア太平洋:44% |

| ミッドティア:50% | 機能/部門リーダー:27% | 欧州・中東・アフリカ:31% |

| 中小プレイヤー:15% | マネージャー:60% | 南北アメリカ:25% |

市場規模算定と予測

市場規模の算定は、牛の頭数と生産集約度から商業用牛飼料の消費量を再構築するトップダウン需要プールを基に構築され、その後、実際に配合飼料や濃縮飼料として購買される割合でフィルタリングされる。総計を現実的なものとするため、飼料形態別のサンプル価格(トン当たり)、主要国の流通マージン、公的な生産指標が限られる地域での供給業者集計などの選択的なボトムアップ検証によって裏付けを行っている。

追跡・更新される主要インプットには、乳牛および肉牛の群れの動向、配合飼料の普及率と農場内飼養との比較、飼料転換率および生産性指標、原料価格バスケット(トウモロコシと大豆ミールが主要な基準)、ペレットと粉末飼料の間の形態構成の変化が含まれる。予測はシナリオ分析を用いて生成され、専門家との対話で指摘された穀物価格サイクルの予測、群れの再構築または縮小段階、地域の政策や疾病関連の混乱に応じてベースラインが調整される。ボトムアップ指標に不足がある場合には、無理に網羅せず、保守的な範囲を用いた上で、モデルを最終化する前に輸入量や価格動向と再確認する。

データ検証と更新サイクル

モデルの出力は、飼料原料の貿易フロー、主要国で報告された配合飼料生産量、1頭当たりの推定飼料使用量などの独立した指標と照合され、異常な急変があれば早期に検出される。地域およびサブ地域レベルで分散チェックを実施し、その後、単位の整合性、価格のタイミング整合性、通貨換算の問題に焦点を当てた第二次アナリストレビューを行う。

これらの手順を経てもなお数値に違和感がある場合には、前提条件を見直し、必要に応じて業界の回答者に再連絡を取り、現地で何が変化したのかを確認する。レポートは毎年更新され、原料コストの急変や大規模な群れの変動など重大な事象が発生した場合には、随時更新が行われる。納品前には最終レビューを実施し、クライアントが最新の見解を受け取れるようにしている。

他の公表推定値と比較したMordor Intelligenceの牛用飼料市場規模

牛用飼料に関する公表市場数値は、類似する最終用途を対象としていても、必ずしも同じ製品、年、価格基準を数えているわけではないため、大きく異なって見えることがある。最大の要因は通常、非商業的な飼養が含まれるかどうか、飼料添加物やプレミックスがどのように扱われるか、また推定が楽観的あるいは保守的な群れ・原料コストの前提に基づいているかどうかである。

農場内の牧草や飼料はMordor Intelligenceの対象範囲外であり、これにより、総飼養活動ではなく商業用牛飼料の販売に焦点を絞った値が維持され、1頭当たりの需要をドル換算する方法も変化する。ギャップは、開始年、平均販売価格が穀物価格サイクルを通じてどのようにトレンド化されるか、また現地インフレが高い場合の通貨換算タイミングの処理方法からも生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 79.41 B (2026) | |

| 業界出版社A | USD 71.52 B (2024) | より早い基準年と異なる予測期間を使用しており、公開されている概要では、非商業的な飼養、プレミックス、またより広範な反すう動物用飼料項目が含まれているかどうかが明確にされていないため、記載値が圧縮される可能性がある。 |

| 業界出版社B | USD 99.00 B (2024) | このカテゴリーに対してより広範な収益範囲を適用しているように見え、2024年についてより高い平均価格の前提を使用している可能性があり、濃縮飼料、添加物、またより広範な飼料支出がより広く含まれる場合、総計が膨らむ可能性がある。 |

表に見られる差異は主に、何が商業用飼料販売として数えられるか、基準年の価格設定の違い、および価格変動の引き継ぎ方法によって説明される。明確な除外事項、再現可能な需要インプット、貿易・生産指標との相互検証により、算定された数値は実際の牛および飼料市場の活動と整合性を保ちやすくなっている。

レポートで回答される主要な質問

2026年の牛用飼料市場の推定規模はいくらですか?

牛用飼料市場規模は2026年に794億1,000万USDに達すると推定され、2031年までに982億3,000万USDに達する見込みです。

2031年までに最も速く成長する地域はどこですか?

アフリカは強化飼料向けの政策支援型信用に牽引され、CAGR 5.5%で最も速い成長を記録すると予測されています。

最も急速に拡大している動物タイプセグメントはどれですか?

南米でフィードロット仕上げがより経済的になるにつれ、肉用牛の飼料需要は予測期間2026〜2031年にCAGR 5.2%で上昇する見込みです。

精密技術は飼料効率にどのような影響を与えていますか?

センサー駆動の精密給餌プラットフォームは、早期採用者において廃棄物を最大8%削減し、飼料変換を約4.5%改善しました。

最終更新日: