ルーマニアサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

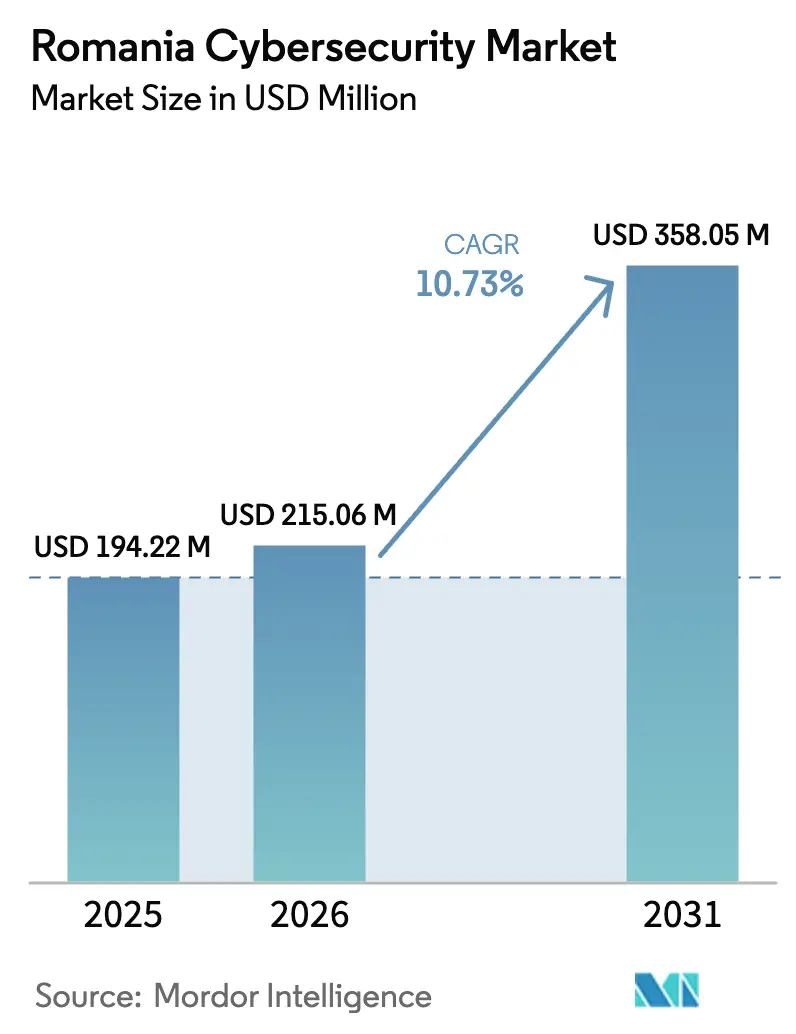

| 基準年の市場規模 (2025) | 194.22 百万米ドル |

| 市場規模 (2026) | 215.06 百万米ドル |

| 市場規模 (2031) | 358.05 百万米ドル |

| 成長率 (2026 - 2031) | 10.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるルーマニアサイバーセキュリティ市場分析

ルーマニアサイバーセキュリティ市場規模は、2025年の1億9,422万USDから2026年には2億1,506万USDへと成長し、2026年〜2031年の年平均成長率(CAGR)10.73%で2031年までに3億5,805万USDに達すると予測されています。需要は、戦術的なコンプライアンス主導の支出から、クラウドワークロード保護、マネージド検知・対応、アイデンティティガバナンスを組み合わせた包括的なレジリエンスフレームワークへと明確にシフトしています。公共ポータルのクラウド移行加速、NIS2の義務化体制、および二重恐喝型ランサムウェアの急増が、取締役会に複数年にわたるセキュリティ予算の事前承認を促しています。購買担当者は現在、平均検知時間の短縮を保証するアウトカムベースの契約を好む傾向にあり、新興の価値ベース価格モデルの台頭を示しています。西ヨーロッパからのセキュリティオペレーションセンター(SOC)サービスのニアショアリングが進む中、地元プロバイダーは国内の守護者であると同時に地域の専門知識の輸出者としての地位を確立しており、ルーマニアサイバーセキュリティ市場をさらに押し上げています。

レポートの主要ポイント

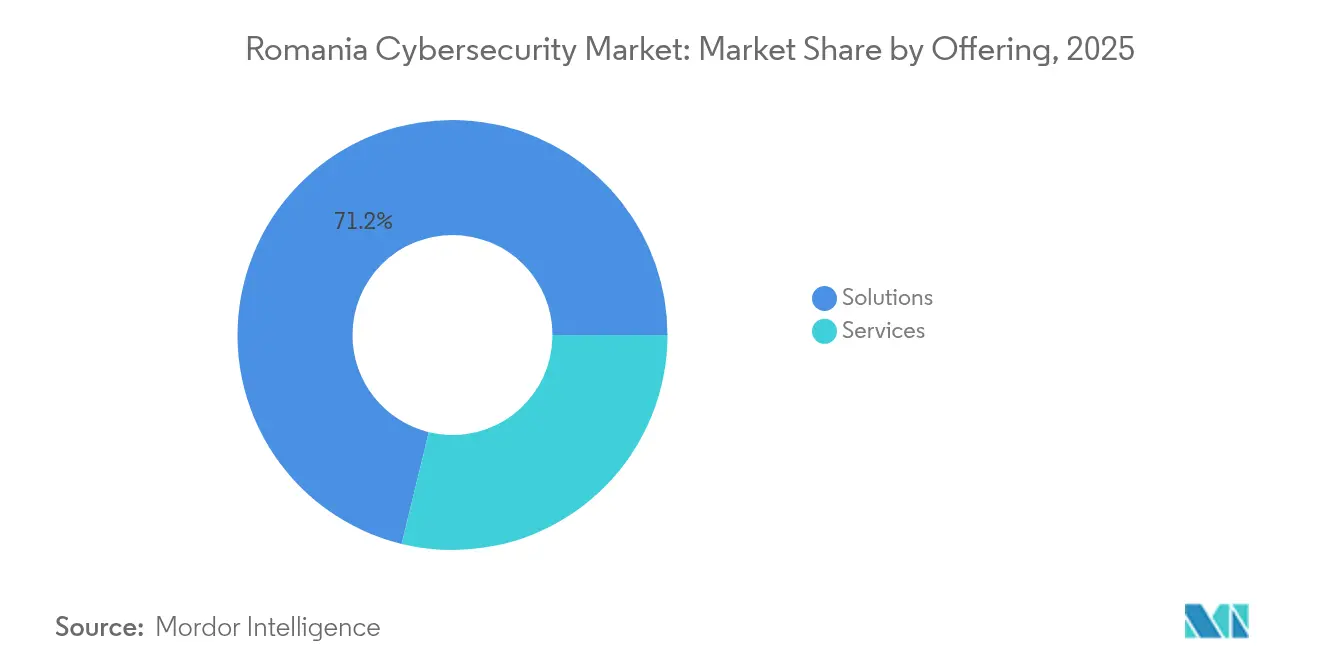

- 提供内容別では、ソリューションが2025年のルーマニアサイバーセキュリティ市場シェアの71.20%を占め、サービスは2031年までに年平均成長率(CAGR)15.32%で拡大する見込みです。

- 展開モード別では、クラウドモデルが2025年のルーマニアサイバーセキュリティ市場規模の58.00%を占め、ハイブリッドクラウドセキュリティは2031年まで年平均成長率(CAGR)14.41%で成長すると予測されています。

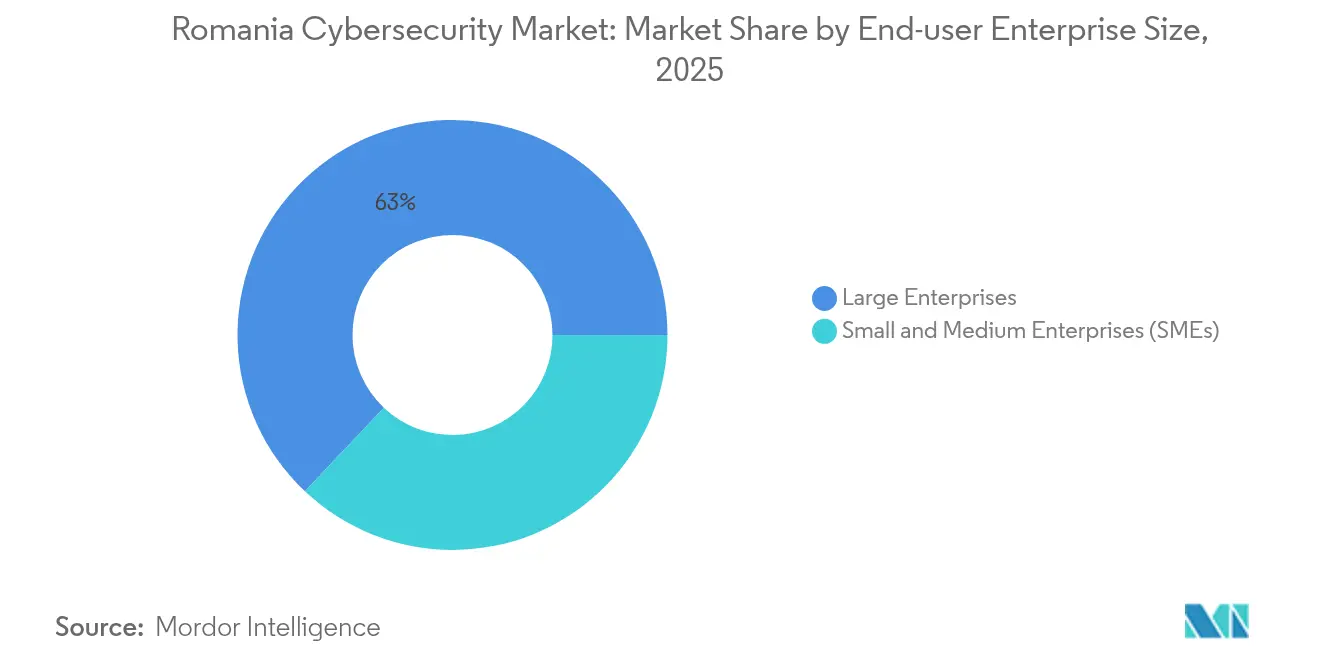

- エンドユーザー企業規模別では、大企業が2025年のルーマニアサイバーセキュリティ市場シェアの62.96%を占め、中小企業は2026年〜2031年の間に年平均成長率(CAGR)16.62%を記録する見込みです。

- エンドユーザー別では、BFSIが2025年の収益シェアの22.18%でトップを占め、ヘルスケアは2031年まで年平均成長率(CAGR)15.88%で成長する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ルーマニアサイバーセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業向け政府デジタル化助成金(POCIDIF) | +2.1% | 国内;クルージュ=ナポカ、ティミショアラ、ヤシで最も強い | 中期(2〜4年) |

| 重要インフラへのランサムウェア急増 | +1.8% | 全国;主要都市の病院および公益事業者 | 短期(2年以内) |

| EU資金によるRoEduNetクラウド刷新 | +1.2% | 大学拠点 | 中期(2〜4年) |

| SOCサービスのニアショアリング | +1.5% | ブカレスト、クルージュ=ナポカ、ティミショアラ | 中期(2〜4年) |

| NIS2の義務的移行 | +2.3% | 国内;重要インフラ事業者 | 短期(2年以内) |

| 公共サービスにおけるクラウド導入加速 | +1.4% | 国内;政府機関 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小企業向け政府支援デジタル化助成金(POCIDIF)

的を絞った公的資金が中小企業のリスク許容度を塗り替えています。POCIDIFプログラムは研究開発に1億6,000万ユーロ、先進デジタルツールに追加で1億5,000万ユーロを配分し、適格なサイバーセキュリティコストの最大70%をカバーします。[1]Ministerul Investițiilor și Proiectelor Europene、「POCIDIFプログラム詳細」、mfe.gov.ro 受益者はしばしば助成金と銀行融資を組み合わせ、ライセンス更新や複数年サービスにわたって補助金を活用しています。受賞ラウンドが四半期ごとに実施されるため、インテグレーターは予測可能なパイプラインを享受でき、ルーマニアサイバーセキュリティ市場全体でエンドポイント検知、多要素認証(MFA)、ゼロトラストアクセスソリューションの市場平均を上回る成長を促進しています。

重要インフラを標的としたランサムウェアの急増

2024年2月に100の病院を機能停止させ、2024年12月にElectrica Groupを混乱させたインシデントが、経営幹部を行動へと駆り立てました。[2]Huawei Technologies、「超広帯域RoEduNetアップグレード」、huawei.com 調達の優先事項は、理論的な侵害防止から実証可能な封じ込めと復旧へとシフトし、不変バックアップ、ネットワークセグメンテーション、インシデント対応リテイナーへの需要が高まりました。4時間未満の復旧時間を実証できるサプライヤーはプレミアム価格を要求できるようになっており、ランサムウェアがルーマニアサイバーセキュリティ市場規模をハイエンドソリューション層で拡大し続けていることを示しています。

EU資金によるRoEduNetクラウド刷新がネットワークセキュリティ支出を牽引

EU資金によるRoEduNetの刷新では14.4テラビット/秒のルーターと弾力的なクラウドノードが導入され、プロジェクト価値の約20%がセキュリティアプライアンスに充当されています。[3]BBC News、「ルーマニアの病院がランサムウェア攻撃を受ける」、bbc.com 大学はディープパケットインスペクション、SASEゲートウェイ、自動コンプライアンスレポートを必要としており、これらはすべてグローバルOEMと提携する地元インテグレーターによって供給されています。多くのキャンパスが市の電子サービスハブを兼ねているため、これらの高水準なベースラインがスマートシティプロジェクトへと波及し、公共部門におけるルーマニアサイバーセキュリティ市場シェアを間接的に拡大しています。

西ヨーロッパからのSOCサービスのニアショアリング

西ヨーロッパ企業は、EUのデータ居住要件を満たしながら30〜40%低コストで運営するルーマニアのマネージドセキュリティサービスプロバイダー(MSSP)にSOCワークロードを移転しています。[4]Romania Insider、「Stefaniniがルーマニアをメインデリバリーハブに指定」、romania-insider.com プロバイダーはバイリンガルアナリストとISO 27035準拠のプレイブックを宣伝し、SOC収益の半分以上をすでに輸出が占める複数年契約を獲得しています。この資金流入は外貨をもたらし、スキル移転を加速させ、ルーマニアサイバーセキュリティ市場の収益を国内需要を超えて拡大させる専門サービスエコシステムを支えています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 西ヨーロッパへの人材流出 | −1.7% | 全国;中規模都市で深刻 | 長期(5年以上) |

| 地方自治体のサイバーセキュリティ予算の低さ | −1.0% | 小規模都市 | 中期(2〜4年) |

| 公益事業における断片化したレガシー運用技術(OT) | −0.9% | エネルギーおよび産業地帯 | 長期(5年以上) |

| サイバー保険の普及率の低さ | −0.4% | 全国 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

西ヨーロッパへの人材流出によるスキルギャップの発生

現在570万人以上のルーマニア人が海外で就労しており、上級サイバー人材が流出し、欠員が6ヶ月以上に及んでいます。給与が上昇し、企業は自動化と採用コストに連動した定着ボーナスへの対応を迫られています。短期集中ブートキャンプがエントリーレベルのポストを埋める一方、アーキテクトや脅威ハンターの不足は複雑なプロジェクト展開の障壁となり続けており、ルーマニアサイバーセキュリティ市場全体の予測年平均成長率(CAGR)から1.7パーセントポイントを削減しています。

地方自治体におけるサイバーセキュリティ予算の低さ

103の地方自治体の監査により、電子サービスの質に大きな格差があり、セキュリティ予算の配分が乏しいことが明らかになりました。DigiLocalプログラムが2024〜2025年に2億レイを確保しているものの、先着順の申請方式が専門的な助成金申請担当者を抱える大規模都市に有利に働いています。小規模な自治体は依然として保護が不十分であり、市民の機密データを保有しながら脅威監視能力を欠いており、このギャップが地方政府部門におけるルーマニアサイバーセキュリティ市場の普及率を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソリューションが引き続き優位を保ちながらサービスが加速

ソリューションは2025年のルーマニアサイバーセキュリティ市場シェアの71.20%を占め、企業がベースラインコントロールを構築しました。しかしサービスは、SOCニアショアリングと24時間365日監視の義務化に牽引され、2031年まで年平均成長率(CAGR)15.32%で急増する見込みです。NIS2の検査対応準備から、アイデンティティ・アクセス管理と次世代ネットワークファイアウォールが調達リストのトップを占めています。迅速なエコシステム統合のためのオープンAPIを提供するベンダーは、統合を進める購買担当者からルーマニアサイバーセキュリティ市場規模の増分を獲得する態勢にあります。

サービスバンドル内の需要は、インストールサポートから継続的な脅威ハンティングおよびインシデント対応へと進化しています。StefaniniやZitecなどのマネージドセキュリティサービスプロバイダー(MSSP)は、DevSecOps、クラウドポスチャ管理、パープルチームシミュレーションを追加し、クライアントを複数年のリテイナーに囲い込んでいます。サブスクリプション形式が永続ライセンスに取って代わるにつれ、年間経常収益は2028年以前に一時的な売上を上回る可能性があり、ルーマニアサイバーセキュリティ産業全体の収益認識規範を再形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

展開モード別:クラウド導入がアーキテクチャを再形成

クラウドセキュリティツールは2025年のルーマニアサイバーセキュリティ市場規模の58.00%を占め、電子政府ポータル、デジタルバンキング、電子健康記録がハイパースケールクラウドに移行するにつれ、2031年まで年平均成長率(CAGR)14.41%で拡大する見込みです。コンプライアンスダッシュボード、ワークロード保護エージェント、クラウドアクセスセキュリティブローカー(CASB)レイヤーが入札の必須要件として登場しています。インテグレーターは、継続的なコントロール監視が含まれると、クラウドセキュリティアドオンのアタッチ率が総契約価値を2倍にする可能性があると指摘しています。

低遅延またはデータ主権の取り扱いを必要とする防衛、エネルギー、一部のヘルスケア環境では、オンプレミスおよびハイブリッド展開が継続しています。ハイブリッドモデルはクラウドのセキュリティ情報・イベント管理(SIEM)で分析を分割しながらローカルパケットキャプチャを維持し、ポリシーを正規化するオーケストレーションオーバーレイへの需要を促しています。エアギャップ要件を満たすセキュアエレメントを組み込んだアプライアンスベンダーは引き続き地位を維持しており、ルーマニアサイバーセキュリティ市場全体で多様な機会を確保しています。

エンドユーザー企業規模別:大企業がリードしながら中小企業が急成長

大企業は2025年のルーマニアサイバーセキュリティ市場シェアの62.96%を生み出し、多層的な予算と規制上の精査がその背景にあります。銀行はITサポートの8〜10%をセキュリティに定期的に配分し、サプライチェーンパートナーを指導することで市場全体の需要を倍増させています。テレコムおよび公益事業におけるAI駆動型脅威分析のパイロットプログラムがベストプラクティスを下流に伝播させ、企業セグメントのベンチマーク的役割を強化しています。

中小企業はPOCIDIF補助金とNIS2の閾値拡大により、2031年まで年平均成長率(CAGR)16.62%で成長すると予測されています。フィンテックスタートアップはアジャイルスプリントにセキュリティテストを組み込み、製造業者は輸出契約を獲得するためにペイ・アズ・ユー・ゴー型の侵入テストを採用しています。モジュール式の従量課金制価格を持つベンダーは、50万社以上の登録中小企業のロングテールにおけるルーマニアサイバーセキュリティ市場の普及率を拡大する立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:BFSIがリードしながらヘルスケアが加速

BFSIは2025年に22.18%のシェアを維持し、デジタル運用レジリエンス法(DORA)対応準備、顧客向け多要素認証(MFA)、セキュリティスタートアップへのベンチャー投資が下支えしています。銀行はリアルタイム不正スコアリングエンジンを要求するようになっており、行動バイオメトリクスと機械学習ベースの異常検知への道を開いています。

ヘルスケアは2024年2月のランサムウェア被害を受けてセグメンテーション、セキュアメールゲートウェイ、自動バックアップオーケストレーションへの需要が高まり、年平均成長率(CAGR)15.88%で成長すると予測されています。遠隔医療プラットフォームはセキュリティアーキテクチャレビューをスプリントの成果物として位置づけており、レジリエンスをサービス開始の意思決定に不可欠な要素としています。エネルギー、テレコム、公共行政が需要の組み合わせを完成させ、それぞれがルーマニアサイバーセキュリティ市場の機会を広げるセクター固有のコンプライアンスオーバーレイを推進しています。

地理的分析

ブカレストは国内サイバーセキュリティ収益の約62.70%を占め、本社、データセンター、政府省庁の集積を反映しています。優れた光ファイバーバックボーン、規制当局への近接性、監査を容易にする国際空港がベンダーの受注率を高めています。大学からベンダーへのパイプラインが毎学期プロのインターンを輩出し、海外移住が続く中でも人的資本を補充し、ルーマニアサイバーセキュリティ市場におけるブダペスト型クラスターを強化しています。

クルージュ=ナポカ、ティミショアラ、ヤシは急速に台頭するノードであり、大学との連携と首都に対して最大20%のコスト優位性に支えられています。クルージュ=ナポカで建設中の8,800万レイの人工知能研究所は、同市を機械学習駆動型セキュリティの研究開発拠点として位置づけています。多国籍企業は多言語人材と24時間対応サポートを活用するためにL2 SOCチームをここに配置しています。この分散化は、能力を一つの大都市圏を超えて拡散させることで国家レジリエンスを強化しています。

小規模な地方自治体はベースラインコントロールの資金調達にも苦労しており、都市・農村間のデジタルデバイドが拡大しています。DigiLocal助成金は2億レイを約束していますが、競争的な申請が資源の乏しい町を不利にしています。広域SOCのパイロットと官民連携が現実的な解決策として浮上しており、インシデント対応のための予算を共有しています。長期的には、地域協力が見過ごされてきたルーマニアサイバーセキュリティ市場シェアを解放しながら、国家のセキュリティ態勢を向上させる可能性があります。

競合環境

ルーマニアのサイバーセキュリティ分野は、グローバルな既存企業と機動力のある地元イノベーターが共存しています。Bitdefenderは4億5,970万USDの収益を計上し、毎日300億件の脅威クエリを分析することで国内での信頼性を確立しながらグローバルに販売しています。Eviden(Atos)、Orange Cyberdefense、Fortinetnなどの国際的なプレーヤーは、EUコンプライアンスアドバイザリーとオンショアエンジニアリングを組み合わせ、規制対象セクターを確保し、ルーマニアサイバーセキュリティ市場のベースライン期待値を引き上げています。

Safetech Innovationsなどの地元企業は、独自のハニーポットグリッドを活用して地域の攻撃者の戦術を検知する脅威インテリジェンス中心のサービスを提供しています。StefaniniやZitecなどのマネージドセキュリティサービスプロバイダー(MSSP)は24時間365日のSOC監視を輸出しており、現在その収益の半分以上を占めており、ルーマニアが単なる消費者ではなくネットのセキュリティサービス輸出国であることを示しています。ISO 27035準拠のプロセスとバイリンガルアナリストが、コスト効率の高いレジリエンスを求める西ヨーロッパのクライアントを引き付けています。

戦略的アライアンスが差別化を推進しています。テレコム企業はBitdefenderエンジンを顧客のルーターに組み込み、接続パッケージに組み込まれた大衆市場向け保護を提供しています。Early Game VenturesによるZero CodeおよびPentest Copilotへの50万ユーロの投資に代表されるベンチャーキャピタルが、ニッチな自動化スタートアップを育成しています。このようなパートナーシップは市場投入までの時間を短縮し、ソリューションスタックを多様化させ、ルーマニアサイバーセキュリティ市場における競争を価格競争よりもエコシステムオーケストレーションへと向かわせています。

ルーマニアサイバーセキュリティ産業リーダー

Atos Group

Bitdefender SA

Cisco Systems Inc.

Check Point Software Technologies Ltd.

CoSoSys Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Edenred Digital Centerが従業員300名を超え、6,000万人のグローバルユーザーをサポートするプラットフォームレベルのセキュリティサービスを追加しました。

- 2025年1月:BitdefenderがBitshield Data Defenseの一部を買収し、新たな知的財産をエンドポイントスタックに統合しました。

- 2024年5月:Early Game Venturesが侵入テスト自動化スタートアップに資金提供し、投資家の関心を示しました。

- 2024年12月:Electrica Groupがランサムウェア侵害を報告し、運用技術(OT)セグメンテーション計画を加速させました。

ルーマニアサイバーセキュリティ市場レポートの調査範囲

ルーマニアサイバーセキュリティ市場の調査範囲は、エンドユーザー産業全体で利用されるソリューションおよびサービスから得られる収益を包含しています。分析は二次調査と一次情報源を組み合わせて行われ、市場の包括的な見解を提供しています。市場はまた、促進要因と抑制要因の観点から成長に影響を与える主要な要因もカバーしています。

ルーマニアサイバーセキュリティ市場は、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティ・アクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューションタイプ〕およびサービス〔プロフェッショナルサービスおよびマネージドサービス〕)、展開モード(オンプレミスおよびクラウド)、組織規模(中小企業、大企業)、エンドユーザー業種(BFSI、ヘルスケア、ITおよびテレコム、産業および防衛、小売、エネルギーおよびユーティリティ、製造業、その他のエンドユーザー産業)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)で提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティ・アクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業(SMEs) |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業および防衛 |

| 小売およびEコマース |

| エネルギーおよびユーティリティ |

| 製造業 |

| その他 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティ・アクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業(SMEs) | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業および防衛 | ||

| 小売およびEコマース | ||

| エネルギーおよびユーティリティ | ||

| 製造業 | ||

| その他 | ||

レポートで回答される主要な質問

2031年までのルーマニアサイバーセキュリティ市場規模の予測は?

市場は2031年までに3億5,805万USDに達すると予想されており、年平均成長率(CAGR)10.73%を反映しています。

最も速く成長する業種はどこですか?

ヘルスケアはランサムウェアインシデントが緊急のセキュリティアップグレードを促進することで、年平均成長率(CAGR)15.88%で拡大すると予測されています。

NIS2は支出にどのような影響を与えますか?

NIS2は従業員50名以上または売上高1,000万ユーロ以上の企業にコンプライアンスを拡大し、アイデンティティガバナンス、ロギング、マネージド検知の購入を促進しています。

ルーマニアでマネージドセキュリティサービスプロバイダー(MSSP)が繁栄している理由は何ですか?

西ヨーロッパからのニアショアリング、30〜40%のコスト削減、EUデータ主権への準拠がルーマニアのSOCを魅力的にしています。

最終更新日: