ポーランドサイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.61 十億米ドル |

| 市場規模 (2026) | 1.7 十億米ドル |

| 市場規模 (2031) | 2.26 十億米ドル |

| 成長率 (2026 - 2031) | 5.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランドサイバーセキュリティ市場分析

ポーランドサイバーセキュリティ市場規模は、2025年のUSD 16億1,000万から2026年にはUSD 17億に成長し、2026年〜2031年にかけてCAGR 5.80%で推移し、2031年までにUSD 22億6,000万に達すると予測されています。セキュリティを任意の技術的アップグレードとしてではなく、コアとなる業務上の要件として位置づける考え方が、取締役会レベルで広く浸透しています。調達チームは、新たなクラウド、5G、人工知能の導入のたびに脅威防御ライセンスをルーティン的に組み合わせており、これが深く根付いた構造的需要を示す継続的な発注ペースを生み出しています。地政学的な緊張がこのモメンタムをさらに強め、脅威インテリジェンスプラットフォームやセキュアな政府クラウドに対する公共部門の支出を前倒しさせています。ローカルサプライヤーは、エンドユーザーとの近接性がインシデント対応時間の短縮につながるという恩恵を受けており、一方で国際ベンダーはコンプライアンス規則を満たすためにポーランド語サポートと国内データ処理への投資を行っています。これらの変化を総合すると、ポーランドサイバーセキュリティ市場は、サブスクリプションおよびマネージドサービス契約がキャッシュフローを支配する段階に入りつつあり、バリューチェーン全体にわたって予測可能な継続的収益ストリームをもたらすことが示唆されます。

レポートの主要なポイント

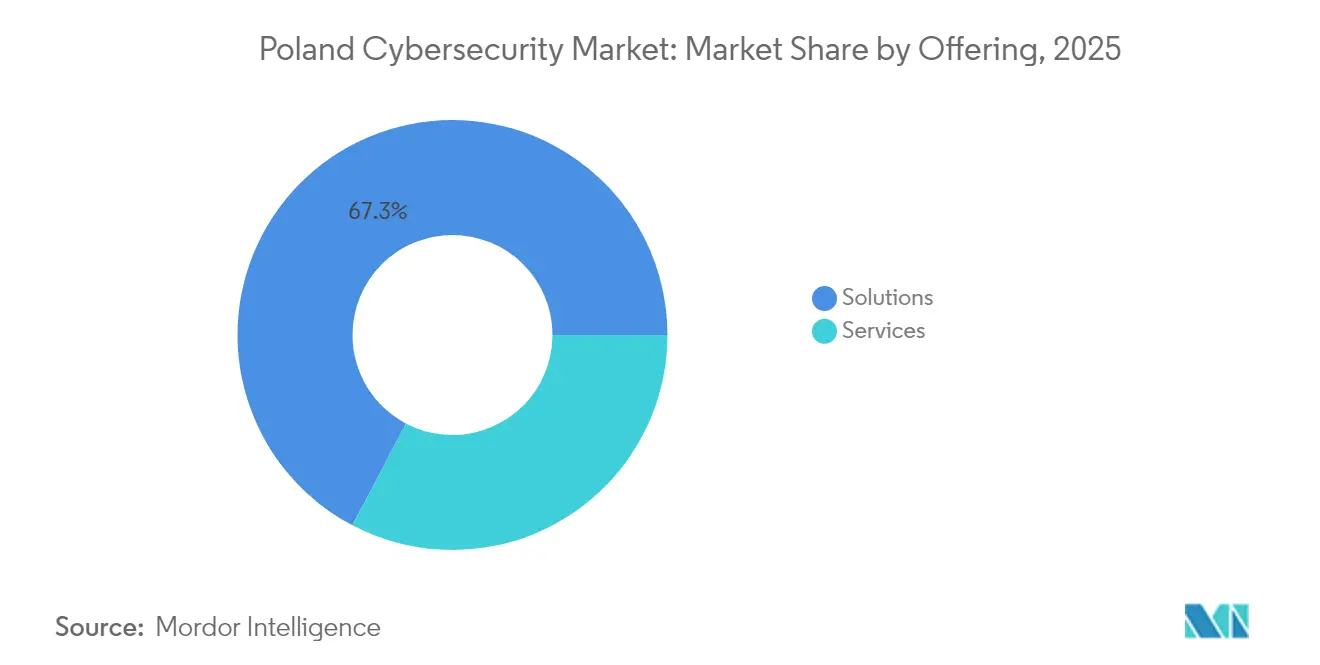

- 提供内容別では、ソリューションが2025年においてポーランドサイバーセキュリティ市場シェアの67.30%をリードし、一方サービスは2031年にかけてCAGR 15.05%で拡大すると予測されています。

- 展開モード別では、オンプレミスが2025年のポーランドサイバーセキュリティ市場規模の53.90%を維持しており、クラウドは2026年〜2031年にかけてCAGR 18.15%で成長すると予測されています。

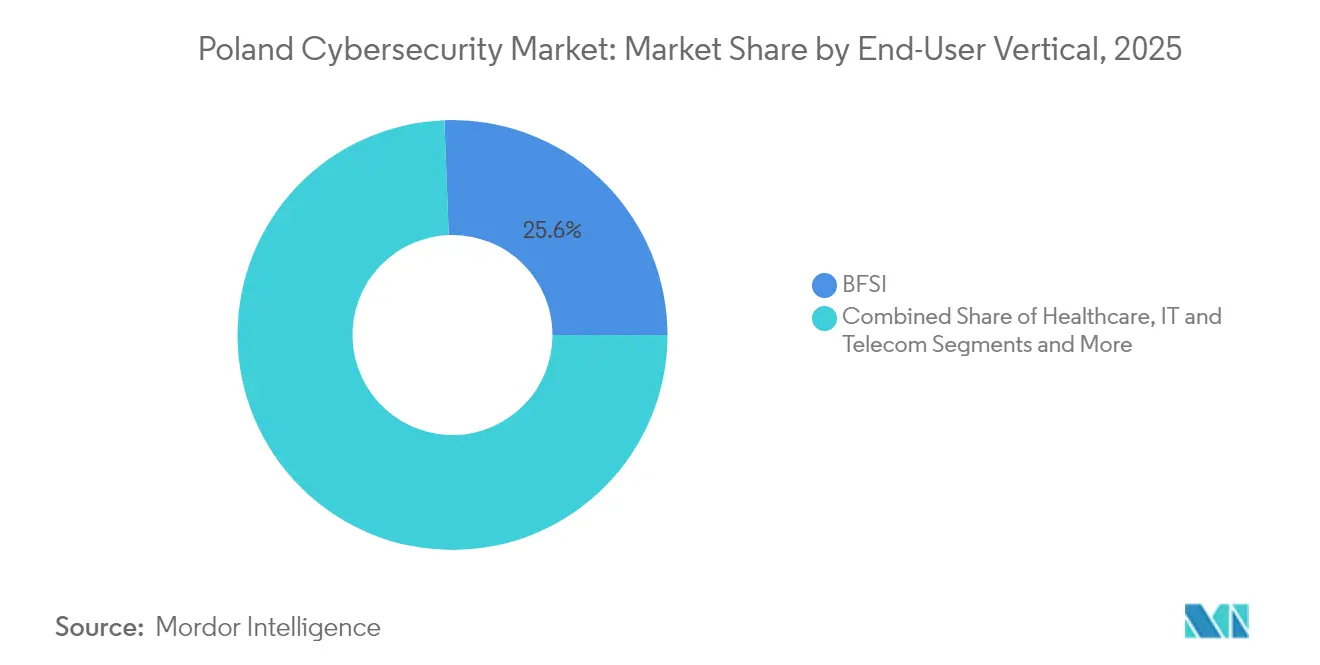

- エンドユーザー業種別では、BFSIが2025年のポーランドサイバーセキュリティ市場シェアの25.60%を占め、一方ヘルスケアは2031年にかけてCAGR 18.55%で拡大しています。

- エンドユーザー企業規模別では、大企業が2025年のポーランドサイバーセキュリティ市場規模の70.80%のシェアを保持しており、SMEは2026年〜2031年にかけて最も高いCAGR 16.75%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポーランドサイバーセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) 予測 | 地理的 関連性 | 影響の期間 |

|---|---|---|---|

| 公共クラウドへの 移行(中堅企業) | +1.8% | 国内;ワルシャワ、 クラクフ、ヴロツワフ | 中期(2〜4 年) |

| 製造ベルトへの OT特化型攻撃 | +1.5% | シレジア、 ヴィエルコポルスカ | 短期(≤ 2 年) |

| SMEのマネージドセキュリティ の採用 | +1.2% | 国内;地方 都市 | 中期(2〜4 年) |

| サイバースパイ活動が 政府支出を押し上げ | +2.0% | 国内;東部 地域 | 短期(≤ 2 年) |

| デジタルバンキングの 拡大とゼロトラスト | +1.0% | 国内;都市部 | 中期(2〜4 年) |

| クラウド、5GおよびAIへの 国家投資 | +1.3% | 国内 | 長期(≥ 4 年) |

| 情報源: Mordor Intelligence | |||

ポーランド中堅企業における公共クラウド移行の加速

大規模なオンプレミスサイクルを経験せずに移行した中規模企業が、初の主要インフラプラットフォームとして公共クラウドを採用しており、クラウドネイティブなセキュリティコントロールへの初期支出が加速しています。利用コストが増大するにつれて、取締役会は組み込みの保護機能が十分かどうかを問い始め、専門ベンダーをより早い段階の調達プロセスに引き込んでいます。そのため、ポーランドサイバーセキュリティ市場は、より大規模な同業他社と比較して導入タイムラインが圧縮された新たな購買層を獲得しています。簡素化されたポリシーオーケストレーションを提供するベンダーが勝利を収めているのは、少数精鋭のチームがクラウドの複雑性を隠蔽するツールを必要としているためです [1]タレスグループ、「欧州クラウドセキュリティ調査2024」、thalesgroup.com。

ポーランドの製造ベルトにおけるOT特化型攻撃の急増

シレジアおよびヴィエルコポルスカの自動車・重機工場では、攻撃者が工場と企業ネットワークの統合を悪用するOTインシデントが増加しています。新たなロボットアームが追加されるたびに侵入ポイントが増えるため、工場管理者はセグメンテーションと異常検知をレトロフィット予算に含めるようになっています。地元にオフィスを開設するインテグレーターは、製造業が金融・テレコムに続く次の成長垂直市場になりつつあることを示しています。工場の稼働停止を開示する年次報告書は、サイバーレジリエンスが明確な財務上の重要性を持つことを裏付けています。

人材不足の中でのSMEマネージドセキュリティ採用の急増

中小企業は資格を持つセキュリティ人材の採用に苦労しており、マネージド型の検知・対応・インシデント処理サービスへの移行を促しています。バンドル契約は変動するライセンスコストを予測可能な運用費用に転換し、監査人が好意的に評価する文書化されたSLAを提供します。SMEが国内雇用の大きなシェアを占めているため、数千の中小規模クライアントからのサブスクリプション収益がベンダーポートフォリオに幅広さと安定性をもたらしています。

サイバースパイ活動への懸念が政府支出を押し上げ

国家に関連する侵入の試みにより、ワルシャワは現在の予算サイクルでサイバー防衛にUSD 7億6,000万を割り当てています。公共調達はサプライチェーンの透明性と知識移転条項をますます要求しており、ブラックボックス製品への参入障壁を高め、国内に認定専門家の人材プールを構築しています。資金の直接投入は短期的なライセンス数量を引き上げ、間接的に民間部門の採用を後押しします[3]米国国務省、「米国・ポーランドサイバーセキュリティ覚書(MoU)」、state.gov。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) 予測 | 地理的 関連性 | 影響の期間 |

|---|---|---|---|

| 公共部門の 断片化した調達サイクル | −0.8% | 国内;全 行政レベル | 長期(≥ 5 年) |

| 地方自治体の 予算制約 | −1.2% | 小規模な 自治体;地方・農村地域 | 中期(2〜4 年) |

| サイバー保険の 低い普及率 | −0.5% | 国内;特に SME | 長期(≥ 5 年) |

| マルチベンダー環境における 統合の複雑性 | −0.7% | 国内;大企業 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

公共部門の断片化した調達サイクルによる案件成立の遅延

分権化された購買構造により、ベンダーは省庁・機関・評議会を横断して重複する法的審査を乗り越えなければなりません。その結果生じる遅延は入札コストを引き上げ、小規模サプライヤーの参入を妨げ、競争の多様性を狭める可能性があります。共同フレームワーク合意に向けた草の根的な動きが始まっていますが、採用は不均一であるため、販売サイクルは依然として長期化しています。

地方自治体の予算制約による高度なツールの導入制限

地方当局は、市民への必須サービスと増大するセキュリティツールのコストのバランスを取る必要があります。国の補助金はハードウェアをカバーすることが多いですが、運用費用はカバーされないため、評議会はフル展開へのコミットを躊躇しています。これにより重要サービス全体で保護の水準に格差が生じており、高度な安全対策は農村部よりも都市部でより一般的です。使用量ベースの価格設定を提供するベンダーは、予算に制約のある地域でより短い販売サイクルを報告しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:セキュリティソリューションが収益の基盤として君臨

2025年において、ソリューションはポーランドサイバーセキュリティ市場シェアの67.30%を獲得し、ネットワークファイアウォール、エンドポイントスイート、クラウドアクセスブローカーのライセンスに対する持続的な優位性を示しています。NIS2コンプライアンスに先立つ企業全体のペリメーター更新が受注パイプラインを維持しており、リセラーは技術サポート能力を深化させています。フレームワークがすべてのツールを一度に入れ替えることはほとんどないため、段階的なアップグレードがディストリビューターの収益を安定させています。

サービスはCAGR 15.05%で拡大すると予測されており、ポーランドサイバーセキュリティ市場規模全体の成長を上回るペースです。欧州指令に精通した外部監査人を求める組織が増えるにつれ、コンプライアンスコンサルティングが最も速く拡大しています。24時間365日のSOCを構築せずに常時監視を求める中堅企業が、マネージド型検知・対応サービスを採用しています。クライアントは現在、人員数よりもAIツールチェーンの成熟度でサービスパートナーを評価しており、これは認知価値の顕著な変化を反映しています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

展開モード別:クラウドへの移行が加速

オンプレミス展開は2025年のポーランドサイバーセキュリティ市場規模の53.90%を占めました。防衛・エネルギー分野の機密データはプライベートデータセンターに留まっていますが、ハードウェアの更新のたびにアーキテクトが再び資本サイクルを問い直し、絶対的な支出が安定しているとしても、オンプレミスのシェアは徐々に低下しています。

クラウドセキュリティは、展開モードの中で最も速い成長となるCAGR 18.15%の見通しを享受しています。欧州の組織の61%がクラウドデータの少なくとも40%を機密として分類しているというタレスのデータが、高度な暗号化およびキー管理サービスに対する取締役会の承認を加速させています。サブスクリプションライセンスは資本集約型アプライアンスと比較して摩擦を軽減し、採用を加速させる運用費用予算に合致しています。

エンドユーザー業種別:ヘルスケアが急成長

BFSIセグメントは2025年においてポーランドサイバーセキュリティ市場規模シェアの25.60%を占め、ベストプラクティスのベンチマークとしての役割を際立たせています。PKO Bank Polskiは2024年第1四半期に800万人のアクティブモバイルユーザーを記録し、アイデンティティ中心のゼロトラストアーキテクチャの採用を促進し、その後これが規制の少ない業界へと波及しています。

ヘルスケアは2031年にかけてCAGR 18.55%で成長する見込みです。テレメディシン接続デバイスと電子カルテが露出ポイントを増大させているため、病院管理者はランサムウェア対策に特定の予算を割り当てています。ポーランド病院連合は、設計段階でセキュリティを組み込んだ約170のデジタルヘルスのスタートアップ企業を数えており、将来の臨床ツールにおける強靭なパイプラインを予感させます。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

エンドユーザー企業規模別:SMEが急速な成長ポテンシャルを示す

大企業は2025年のポーランドサイバーセキュリティ市場シェアの70.80%を保持しており、これは銀行、テレコム、エネルギー分野における複雑な攻撃対象領域と複数年のロードマップによるものです。アラート疲労を軽減する統合プラットフォームが更新時にスイートベンダーに優位性をもたらしています。大手企業による購買決定は、より小規模なアカウント全体でのベンダーの信頼性に影響を与えます。

SMEはCAGR 16.75%で成長すると予測されており、セキュリティが今やビジネス継続性の必須要素として認識されていることを示しています。人材の不足がオーナーをターンキー型マネージドサービスへと向かわせ、社内スタッフがコアアプリケーションに集中できるようにしています。数千の小規模サブスクリプションからの継続的収益は、集計すれば大企業向け契約に匹敵し、ベンダーに多様化した収益基盤を提供します。

地理的分析

ワルシャワが支出の最大シェアを占めており、主要な銀行、テレコム、政府機関の本社を擁しています。国際ベンダーは首都に地域サポートセンターを構え、対応時間を短縮して顧客満足度を向上させています。大学の密度の高いネットワークが熟練した卒業生を供給し、ニッチなセキュリティのギャップを狙う活発なスタートアップシーンを支えています。

クラクフとヴロツワフは、ポーランドの第二層のサイバーセキュリティハブを形成しています。グローバルテクノロジー企業の共有サービスセンターがここで新しいツールを世界展開前に試験導入し、ローカルチームが製品ロードマップに影響を与えています。高い給与水準が専門家の高度な資格取得を促し、近隣地域の中堅企業が利用できる人材プールを深化させています。

シレジアやヴィエルコポルスカなどの工業地域は、OT特化型の安全対策を求めるようになった重機・自動車工場が集中しています。かつてITネットワークのみにサービスを提供していたベンダーが、生産ラインのセキュリティ確保のためにオートメーションインテグレーターと提携しています。地域開発機関がサイバーレジリエンス監査への補助金を提供しており、サプライヤーはテクノロジーと労働力育成モジュールを組み合わせて全体的な成熟度を高めるよう促されています。

競合環境

グローバルスイートと国内専門企業がサブセグメント全体で激しく競争しています。Cisco、Check Point、Palo Alto Networksは、規模の経済と確立されたサポート体制を活用して、大規模なファイアウォールおよびエンドポイントプロジェクトを牛耳っています。AsscoやComarchといった国内チャンピオンは、ポーランド固有のコンプライアンスモジュールと公共部門バイヤーに響くバイリンガルサポートデスクで対抗しています。

戦略的パートナーシップが重要な成長戦術となっています。AsscoによるInfocompの買収はヘルスケア分野でのフットプリントを拡大し、クロスセルの機会を開いた一方、グローバルベンダーはテレコムが運営するマネージドサービスバンドルにクラウドセキュリティサービスを組み込むリセラーアライアンスを結成しています。このアプローチは、直接調達を行わないことが多いSMEへのリーチを助け、競合相手とパートナーの境界線を曖昧にしています。

投資動向がホワイトスペースの可能性を浮き彫りにしています。ベンチャーキャピタルは特権アクセス管理とデセプション技術のスタートアップ企業を標的にしており、これはポーランドのエンジニアリング人材への信頼を反映しています。国際企業は競争力のあるコストで熟練した労働力を活用するために脅威研究ラボを開設し、ローカルエコシステムをさらに豊かにして、ポーランドサイバーセキュリティ市場の高度化を促進しています。

ポーランドサイバーセキュリティ業界のリーダー

TestArmy Group

RED TEAM Sp. z o.o. Sp.k.

TraceRoute42 sp. z o.o.

Framework Security

Cyberlands

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:MicrosoftはポーランドにおけるUSD 7億の新規データセンター設備およびセキュリティ研修プログラムへの投資を確認しました。

- 2025年2月:Fudo Securityは、特権アクセス管理ソリューションのスケールアップのためにbValue Fundから4,000万PLN(USD 1,020万)を調達しました。

- 2025年1月:Inovo.vcがSplxAIのUSD 200万のシードラウンドをリードしました。SplxAIはAIアプリケーション向けセキュリティレイヤーを設計するスタートアップ企業です。

- 2024年10月:米国とポーランドは、共同サイバー防衛イニシアチブを強化するための覚書(MoU)に署名しました。

ポーランドサイバーセキュリティ市場レポートの対象範囲

サイバーセキュリティソリューションは、組織がデータの機密性を維持するためにサイバー脅威を監視・報告・対抗するのを支援します。サイバーセキュリティソリューションの採用は、途上国・先進国におけるインターネット普及率の上昇に伴って成長することが期待されています。今日の世界ではすべてのシステムがインターネットに接続されており、サイバー犯罪者にとってデータにアクセスしやすい環境となっているため、サイバーセキュリティの必要性が高まっています。

ポーランドサイバーセキュリティ市場は、提供内容別(ソリューション[アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティアクセス管理、インフラストラクチャ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューション種別]およびサービス[プロフェッショナルサービスおよびマネージドサービス])、展開別(オンプレミスおよびクラウド)、組織規模別(SME、大企業)、エンドユーザー業種別(BFSI、ヘルスケア、ITおよびテレコム、産業・防衛、小売、エネルギー・ユーティリティ、製造、その他のエンドユーザー産業)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについてUSD建ての金額で提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラストラクチャ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ機器 | |

| エンドポイントセキュリティ | |

| その他のサービス | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業・防衛 |

| 製造 |

| 小売・電子商取引 |

| エネルギー・ユーティリティ |

| その他 |

| 中小企業(SME) |

| 大企業 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラストラクチャ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ機器 | ||

| エンドポイントセキュリティ | ||

| その他のサービス | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| エンドユーザー業種別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業・防衛 | ||

| 製造 | ||

| 小売・電子商取引 | ||

| エネルギー・ユーティリティ | ||

| その他 | ||

| エンドユーザー企業規模別 | 中小企業(SME) | |

| 大企業 | ||

レポートで回答される主要な質問

2031年のポーランドサイバーセキュリティ市場規模の予測は?

市場はクラウド採用、公共部門投資の増大、脅威レベルの上昇を背景に、2031年までにUSD 22億6,000万に達すると予測されています。

ポーランドサイバーセキュリティ業界の中で最も成長が速いセグメントはどれですか?

特にSMEを対象としたマネージドセキュリティサービスが、予測CAGR 15.05%で成長をリードしており、企業がアウトソーシングによる24時間監視・対応を求めていることを反映しています。

ヘルスケアが最も急速に拡大するエンドユーザー業種である理由は何ですか?

テレメディシン、接続デバイス、厳格なデータプライバシー規則により、病院はランサムウェア対策とアイデンティティ管理への投資を余儀なくされており、その結果CAGR 18.55%の予測が生じています。

地政学的な緊張はポーランドのサイバーセキュリティ支出にどのような影響を与えていますか?

国家に関連した侵入の試みが、脅威インテリジェンス、セキュアネットワーク、専門家育成に対してUSD 7億6,000万の政府予算配分を促し、ライセンス数量を押し上げています。

最終更新日: