ポルトガルサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

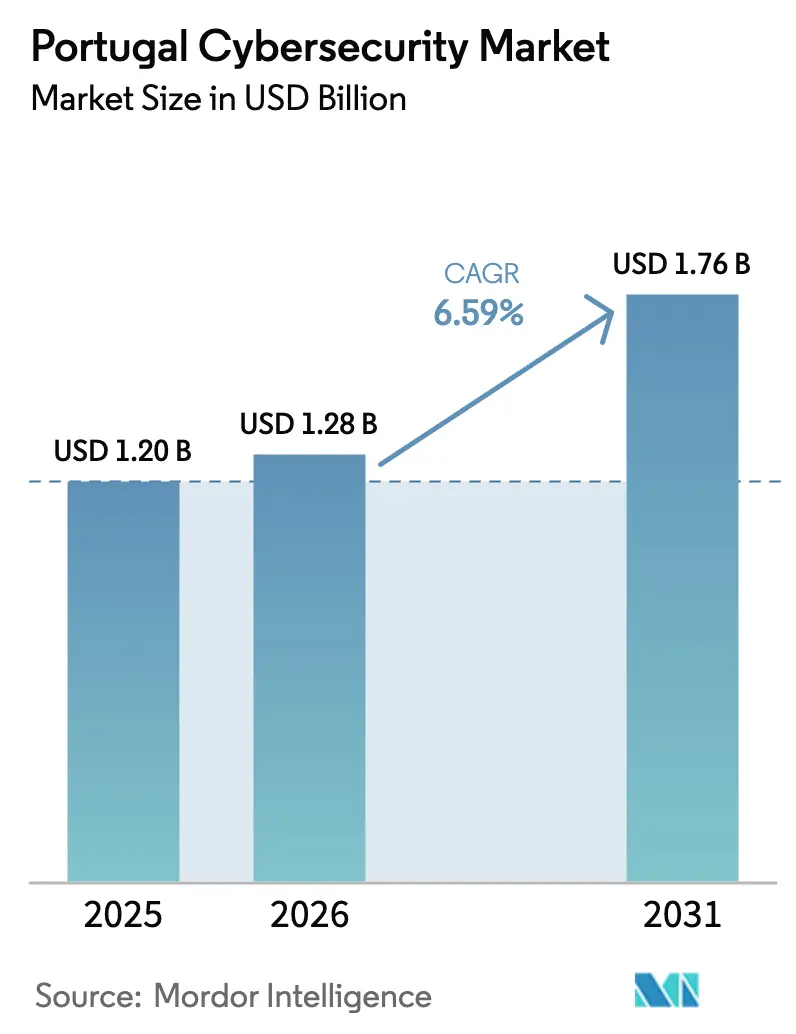

| 基準年の市場規模 (2025) | 1.20 十億米ドル |

| 市場規模 (2026) | 1.28 十億米ドル |

| 市場規模 (2031) | 1.76 十億米ドル |

| 成長率 (2026 - 2031) | 6.59% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポルトガルサイバーセキュリティ市場分析

2026年のポルトガルサイバーセキュリティ市場規模は12億8,000万USDと推定され、2025年の12億USDから成長し、2031年には17億6,000万USDに達する見通しで、2026年〜2031年にかけて年平均成長率6.59%で拡大します。投資の増加は、南欧のデータゲートウェイとしての同国の役割、およびEUのNIS2指令とデジタル運用レジリエンス法(DORA)の厳格な実施に支えられています[1]欧州委員会、「サイバーセキュリティの高い共通水準に関する措置に関する措置に関する指令(EU)2022/2555」、europa.eu。継続的な成長は、公共部門のデジタル移行資金、重要インフラへの脅威プロファイルの高まり、および積極的なクラウド導入からも生じています。シネス〜リスボン〜ポルト回廊に沿った新たなハイパースケールデータセンターキャンパスは、サプライヤー契約にゼロトラストの基準を組み込み、企業をアイデンティティ中心のセキュリティ管理へと誘導しています。中小企業を対象とした大規模なプログラム可能な補助金は、監査可能なサイバーセーフガードを要件とし、新たな需要を生み出しています。人材不足と断片化した公共調達が勢いを抑制する一方で、マネージドサービスと自動化への支出を促し、ポルトガルサイバーセキュリティ市場の上昇軌道を維持しています。

主要レポートのポイント

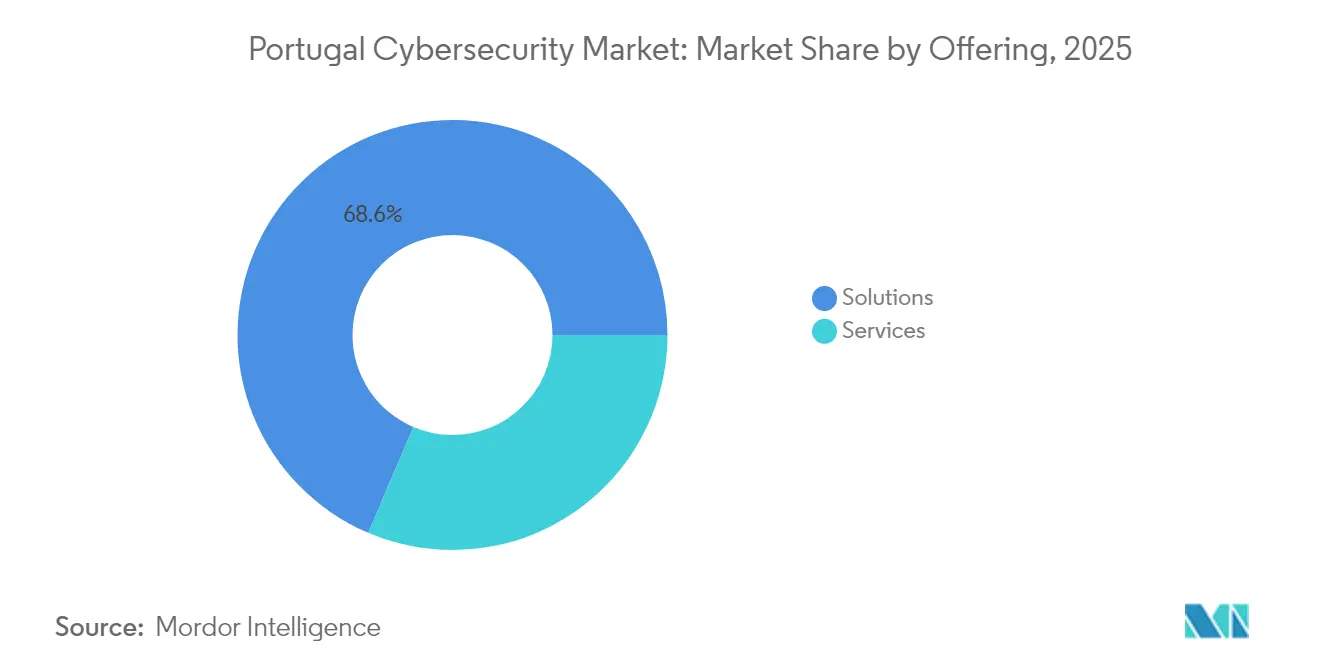

- 提供内容別では、ソリューションが2025年のポルトガルサイバーセキュリティ市場シェアの68.60%を占め、サービスは2031年にかけて年平均成長率8.05%で最も速く成長すると予測されています。

- 展開モード別では、オンプレミスが2025年のポルトガルサイバーセキュリティ市場規模の70.55%を占め、クラウド展開は2031年にかけて年平均成長率8.24%で拡大する見込みです。

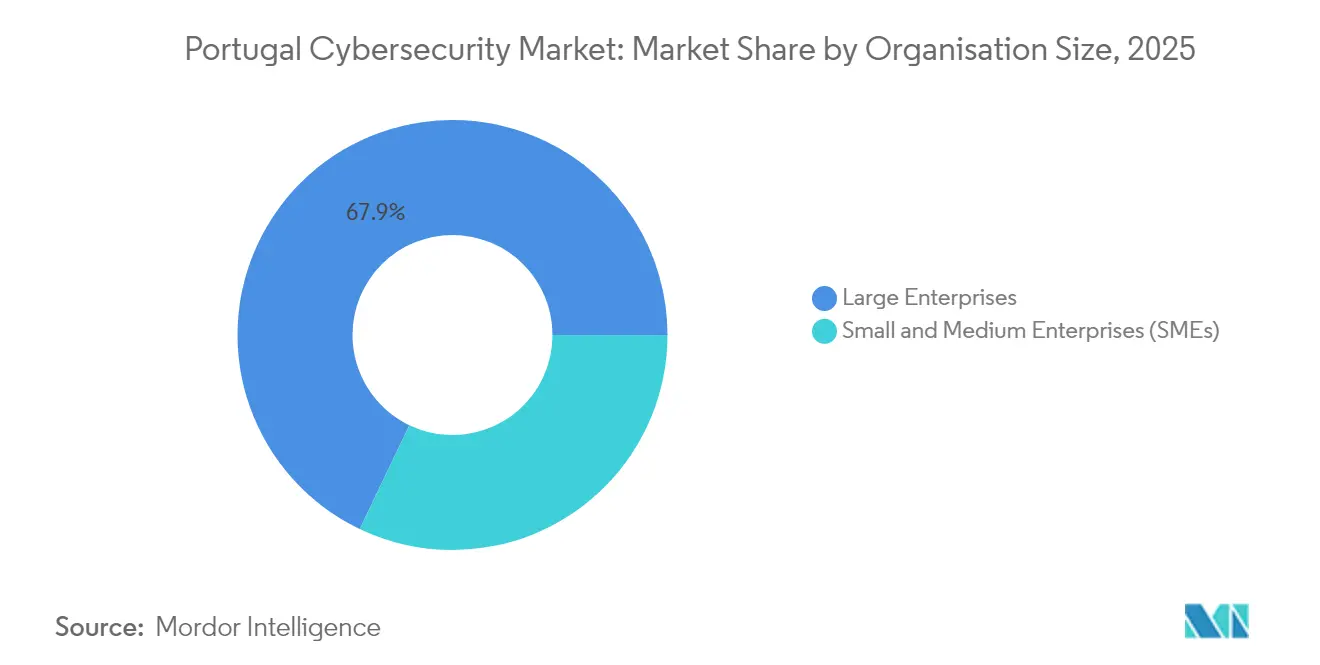

- 組織規模別では、大企業が2025年に収益の67.90%を占め、中小企業は2031年にかけて年平均成長率7.63%で成長すると予想されています。

- エンドユーザー別では、ITおよびテレコムが2025年に収益シェア22.50%でトップとなり、BFSIは2031年にかけて年平均成長率6.66%で最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポルトガルサイバーセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU NIS2コンプライアンス期限による支出増加 | +1.8% | グローバル、ノルテ、セントロ、リスボンでの早期効果 | 中期(2〜4年) |

| リモートワークおよびクラウド導入による攻撃対象領域の拡大 | +1.5% | 全国、リスボンおよびポルトのテクノロジーハブに集中 | 短期(2年以内) |

| 公共部門および銀行のサイバーインシデントの急増 | +1.2% | 全国、重要インフラ事業者への波及効果あり | 短期(2年以内) |

| ゼロトラストアーキテクチャを必要とするハイパースケールデータセンターの建設 | +1.0% | 地域的、シネス、リスボン、ポルト回廊に集中 | 長期(4年以上) |

| ポルトガルテックIIベンチャーキャピタルファンドによる地元サイバースタートアップの加速 | +0.8% | 全国、リスボン、ポルト、コインブラに集中 | 中期(2〜4年) |

| 必須サイバーセキュリティ支出を伴う中小企業デジタル化補助金 | +0.4% | 全国、セントロおよびノルテ地域での普及が強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU NIS2コンプライアンス期限による支出増加

ポルトガルはNIS2の国内法化を最終段階に進めています。組織は今や、資産のマッピング、リスク評価の実施、インシデントの報告に向けた短縮された期間に直面しています。国家サイバーセキュリティセンター(CNCS)は、ポイントソリューションではなく統合的なアプローチを推奨しており、脆弱性管理、脅威インテリジェンス、自動レポートを統合するプラットフォームアーキテクチャへの需要が高まっています。

リモートワークおよびクラウド導入による攻撃対象領域の拡大

ポルトガルでは8万人以上のテクノロジー専門家が勤務しており、リモートファーストの文化が企業オフィスをはるかに超えた境界を広げています。そのため、企業はパンデミック時の移行で課題を抱えたVPN中心のアプローチに代わり、ゼロトラストネットワークアクセスと強力なアイデンティティ管理へと移行しています。

公共部門および銀行のサイバーインシデントの急増

イベリア半島の電力網における注目度の高い障害や、国家省庁を標的とした繰り返しのフィッシングキャンペーンにより、分野横断的なサイバー依存関係への認識が高まりました。ポルトガル銀行は、金融機関にDORAに沿ったICTリスクフレームワークの正式化を義務付ける通達を発行し、セキュリティ情報イベント管理(SIEM)のアップグレードおよびマネージド検知サービスの調達を加速させています。

ゼロトラストアーキテクチャを必要とするハイパースケールデータセンターの建設

120億ユーロを超える確定済みデータセンター投資がポルトガルに流入しており、スタートキャンパスコンプレックスなどのプロジェクトでは、すべてのサプライヤーに対してマイクロセグメント化されたネットワークとポスト量子暗号化が指定されています。これらの要件は下請け業者や地元のマネージドサービスプロバイダーにも波及し、ポルトガルサイバーセキュリティ市場における総アドレス可能需要を押し上げています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー人材の深刻な不足による人件費の高騰 | -1.2% | 全国、リスボンおよびポルトのテクノロジーハブで最も深刻 | 短期(2年以内) |

| レガシーITの普及と中小企業の予算の逼迫 | -0.8% | 全国、伝統的な製造業地域に集中 | 中期(2〜4年) |

| 断片化した公共調達による取引規模の制限 | -0.6% | 全国、全地域への波及効果あり | 中期(2〜4年) |

| 社内IT文化によるMSSP導入の遅れ | -0.4% | 全国、大企業および政府機関で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー人材の深刻な不足による人件費の高騰

ENISAの「サイバーセキュリティスキル不足」レポートによると、ポルトガルの組織の65%が防御的な役割の人材確保に苦労しており、上級アーキテクトの給与は現在10万ユーロを超え、IT平均賃金の2倍以上となっています[2]欧州連合サイバーセキュリティ機関、「サイバーセキュリティスキル不足2024」、enisa.europa.eu。企業はマネージド検知・対応サブスクリプションとAI駆動型モニタリングで代替しており、ポルトガルサイバーセキュリティ市場のサービスセグメントに勢いをもたらしています。

レガシーITの普及と中小企業の予算の逼迫

OECDの調査によると、ポルトガルの中小企業の18%がいまだ専用のセキュリティ管理を導入しておらず、44%は基本的なウイルス対策ソフトウェアのみに依存しています。初期ハードウェアコストと社内スキルの不足が導入を遅らせていますが、EU資金による補助金プログラムは、検証済みのサイバーセーフガードを支払い条件として課すケースが増えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:コンプライアンスの複雑化に伴いサービスが勢いを増す

ソリューションは2025年のポルトガルサイバーセキュリティ市場収益の68.60%を占めました。統合ファイアウォール、エンドポイント、アイデンティティプラットフォームは規制産業における基本的な購入品として残っています。しかし、組織がNIS2、DORAおよびCNCSガイダンスを解釈するための外部専門知識を求めるにつれ、サービスは年平均成長率8.05%で他のすべてのカテゴリーを上回っています。国内サービスプロバイダーは、多くの中規模企業が社内で賄えない24時間365日のSOCスタッフィングとインシデント対応リテイナーをバンドルしています。大規模購入者のほぼ3分の2が、平均検知時間を15分以下に保証する契約を現在要求しており、これは専門人材なしにはほとんど達成できない指標です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開モード別:クラウドがオンプレミスのリーダーシップを侵食

オンプレミスは2025年のポルトガルサイバーセキュリティ市場シェアの70.55%を依然として占めており、エネルギーおよび公共行政におけるデータ主権への配慮を反映しています。しかし、クラウド展開は文書管理向けの安全な主権クラウドを紹介する政府デジタル移行資金24億6,000万ユーロに支えられ、年率8.24%で拡大しています。ハイブリッドモデルが新規入札で主流となっており、機密データベースは専用ハードウェアに留まる一方、電子メールゲートウェイとサンドボックス分析はSaaSに移行しています。

組織規模別:補助金連動の義務化により中小企業が加速

大企業は2025年の支出の67.90%を占め、多層的なコンプライアンス義務に牽引されました。それでも、ポルトガル2030の資金調達が承認されたデジタル変革プロジェクトごとに少なくとも20万ユーロを証明可能なサイバーセキュリティ対策に結びつけているため、中小企業は年平均成長率7.63%に向かっています。統合脅威管理アプライアンスとサブスクリプションベースのエンドポイントスイートが参入障壁を下げ、小規模企業に起因するポルトガルサイバーセキュリティ市場規模の拡大を後押ししています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:BFSIが規制の緊急性を背景に先行

ITおよびテレコムプロバイダーが2025年に収益の22.50%で支出をリードしました。BFSIは2031年にかけて年平均成長率6.66%で最も速く加速すると予測されています。DORAは銀行に対し、重要なICT機能のカタログ化、深刻だが現実的なシナリオでのテスト、厳格なタイムライン内での主要サイバーインシデントの報告を義務付けています。そのため、ポルトガルの金融機関はガバナンス・リスク・コンプライアンススイートと自動化されたサードパーティモニタリングを拡充し、ポルトガルサイバーセキュリティ市場への新規注文を生み出しています。

地理的分析

ノルテ地域は2025年収益の36.72%を生み出しました。ポルトおよびブラガ周辺の密集した製造業基盤は、IEC 62443ガイドラインへの準拠のため、産業制御システムの監視と安全なリモートメンテナンスを優先しています。ミーニョ大学とポルト大学は、地域のマネージドサービスセンターに勤務する応用研究の卒業生を輩出しています。

セントロは年平均成長率7.05%で最も速く成長すると予測されています。コインブラに開設されたサイバーセキュリティコンピテンスセンター(中央地域)は、共同研究ラボと認証施設を運営し、地元の中小企業がNIS2ベンチマークを満たすための障壁を下げています。レイリアは、組み込み暗号化に依存する安全なデジタルツインを採用した積層造形企業を擁しています。

リスボンおよびタグス渓谷は引き続き国のデジタルの中核です。ウェブサミットと3つのハイパースケールクラウドリージョンが人材とベンチャー資金を集中させ、自動化されたセキュアソフトウェアパイプラインなどの高度なユースケースを促進しています。シネスのスタートキャンパスは、厳格なゼロトラストの設計図を持つ495MWのグリーン電力サーバー容量を追加し、すべての下請け業者に最低限のセキュリティ要件を課すことでポルトガルサイバーセキュリティ市場を拡大しています。

アルガルヴェ、アレンテージョ、アゾレス諸島およびマデイラ島は、再生可能エネルギーの自給自足を支えるスマートツーリズムプラットフォームとマイクログリッドコントローラーを保護するためにサイバーセキュリティを採用しています。これらの小規模な地域は、EU構造基金を活用して脆弱性評価とサイバー意識向上トレーニングを共同資金調達しています。

競争環境

ポルトガルサイバーセキュリティ市場は適度に断片化しています。グローバルな機器サプライヤーであるCisco、Fortinet、Palo Alto NetworksおよびMicrosoftは、ファイアウォール、セキュアアクセスサービスエッジおよびワークロード保護のコアプラットフォームを提供しています。NoesisやS21secなどの国内インテグレーターは、コンプライアンスプレイブックをローカライズし、主要プラットフォームにマネージド検知サービスを組み合わせ、EU法令をポルトガルの経営陣向けに翻訳しています。

ニッチなセグメントでイノベーションが花開いています。Ethiackは人間参加型の検証を伴う継続的なペネトレーションテストを商業化し、国内空港運営会社を含む50社以上の国内クライアントにサービスを提供しています。ポルトで設立されSnykに買収されたProbelyは、機械学習ヒューリスティクスに基づく自動化されたウェブ脆弱性スキャンをエクスポートし、ポルトガルがグローバルに適用可能なセキュリティIPを開発する能力を示しています。

海外の戦略的買収者はNIS2関連契約を確保するためにプレゼンスを高めています。経験豊富なSOCアナリストの不足が成熟したサービスプロバイダーの買収倍率を押し上げる一方、AI豊富なスタートアップは自律的な脅威検知エンジンに向けてベンチャーキャピタルを引き付けています。これらのダイナミクスが合わさってポルトガルサイバーセキュリティ市場を拡大させながら、段階的な統合へと向かわせています。

ポルトガルサイバーセキュリティ業界リーダー

IBM Corporation

Dell Technologies Inc.

Fortinet Inc.

AVG Technologies

Cisco Systems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:NTT DATAはCrowdStrikeとの提携を深化させ、リスボン拠点のSOCから24時間365日のマネージド脅威ハンティングを開始しました。

- 2025年3月:EthiackはAI駆動型ペネトレーションテストプラットフォームの強化と欧州全域への展開に向け、400万ユーロのシード資金を確保しました。

- 2025年2月:政府は1億ユーロのディープテックファンドを立ち上げ、その半分をサイバーセキュリティのベンチャーラウンドに配分しました。

- 2025年1月:DORAがEU全域で発効し、ポルトガルの金融機関に対してICTリスク管理とインシデント報告を義務付け、ポルトガル銀行と欧州銀行監督機構による執行が開始されました。

ポルトガルサイバーセキュリティ市場レポートの調査範囲

サイバーセキュリティソリューションは、スパイウェア、マルウェア、フィッシングを通じた機密データの侵害を試みるインターネットベースの攻撃であるサイバー脅威を監視、検知、報告、阻止し、情報システムを妨害または損傷から守るために企業を支援します。

ポルトガルサイバーセキュリティ市場は、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューションタイプ〕およびサービス〔プロフェッショナルサービスおよびマネージドサービス〕)、展開(オンプレミスおよびクラウド)、組織規模(中小企業、大企業)、エンドユーザー業種(BFSI、ヘルスケア、ITおよびテレコム、産業および防衛、小売、エネルギーおよびユーティリティ、製造業、その他のエンドユーザー産業)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| その他のソリューション | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業(SME) |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業および防衛 |

| 小売 |

| エネルギーおよびユーティリティ |

| 製造業 |

| その他のエンドユーザー |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| その他のソリューション | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 組織規模別 | 大企業 | |

| 中小企業(SME) | ||

| エンドユーザー別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業および防衛 | ||

| 小売 | ||

| エネルギーおよびユーティリティ | ||

| 製造業 | ||

| その他のエンドユーザー | ||

レポートで回答される主要な質問

ポルトガルサイバーセキュリティ市場の現在の規模は?

2026年に12億8,000万USDの規模を有し、2031年までに17億6,000万USDに達する見込みで、年平均成長率6.59%を反映しています。

最も速く成長しているセグメントはどれですか?

プロフェッショナルサービスおよびマネージドサービスは、企業がNIS2およびDORAの義務を満たすために専門知識をアウトソーシングするにつれ、年平均成長率8.05%で成長しています。

中小企業がサイバーセキュリティ支出を増やしている理由は何ですか?

ポルトガル2030補助金はサイバーセキュリティ投資を資金調達の前提条件とし、小規模企業が統合脅威管理とクラウドベースの保護スイートを採用するよう促しています。

ポルトガルの銀行における支出に最も影響を与える規制は何ですか?

デジタル運用レジリエンス法は銀行にレジリエンスのテストとインシデントの報告を義務付け、モニタリングおよびインシデント対応ツールの大幅なアップグレードを促進しています。

最も速く成長すると予測されている地理的エリアはどこですか?

セントロ地域が予測年平均成長率7.05%でトップとなり、新たなサイバーセキュリティコンピテンスセンターと新規海外投資に支えられています。

ハイパースケールデータセンタープロジェクトは市場にどのような影響を与えますか?

サプライヤーに厳格なゼロトラストおよびポスト量子標準を課し、産業全体でアイデンティティ中心およびクラウドワークロードセキュリティソリューションの機会を拡大しています。

最終更新日: