アルゼンチンサイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

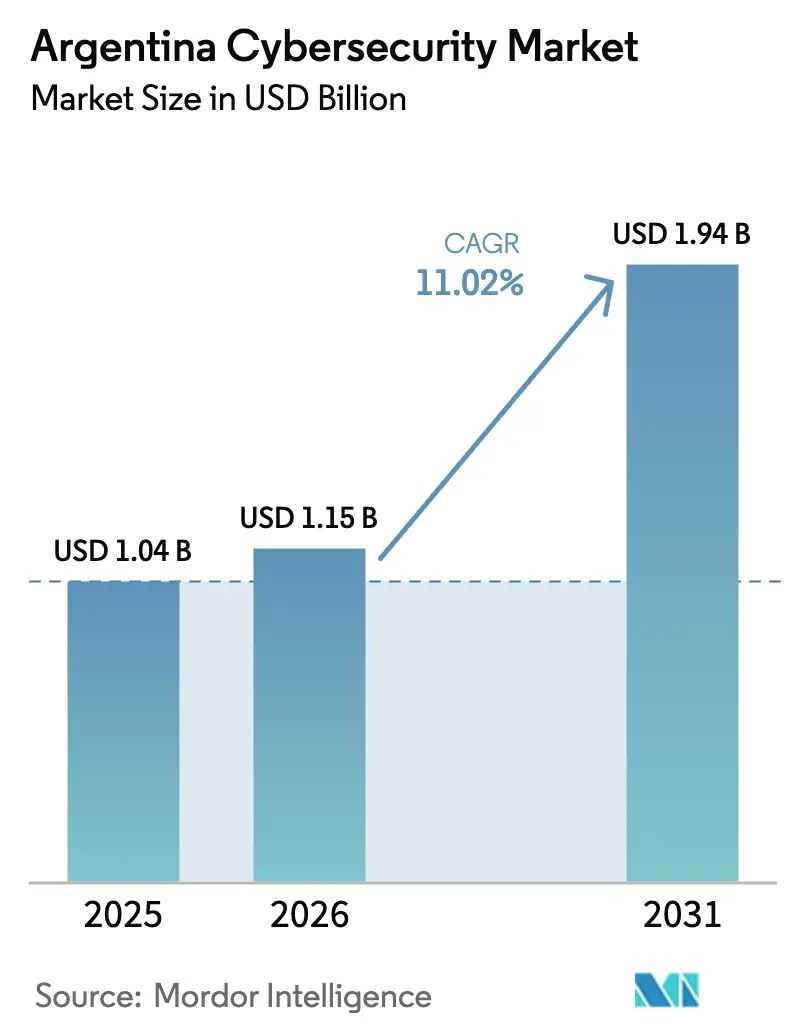

| 基準年の市場規模 (2025) | 1.04 十億米ドル |

| 市場規模 (2026) | 1.15 十億米ドル |

| 市場規模 (2031) | 1.94 十億米ドル |

| 成長率 (2026 - 2031) | 11.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチンサイバーセキュリティ市場分析

アルゼンチンサイバーセキュリティ市場規模は、2025年の10億4,000万米ドルから2026年には11億5,000万米ドルに拡大し、2031年までに19億4,000万米ドルに達すると予測されており、2026年から2031年にかけて11.02%のCAGRで成長します。この上昇曲線は、同国がラテンアメリカで3番目に攻撃を受けやすい経済圏であるというランキング、Fortinet社が2024年第1四半期に記録した2億6,000万件の侵入試行、および2026年1月に稼働した国家サイバーセキュリティセンターによって引き起こされた急速な能力増強を反映しています。デジタルファーストの銀行業務、急成長する電子商取引活動、および規制対象セクターへのクラウド義務化により、アルゼンチンサイバーセキュリティ市場は、裁量的なIT支出を抑制するインフレ圧力にもかかわらず、二桁成長の軌道を維持しています。ソリューションセグメントが依然として主導的地位を占めていますが、企業が脅威ハンティングをアウトソーシングするにつれてマネージドサービスの波が加速しており、中央銀行通達A 7724が事実上銀行にクラウドネイティブな制御の採用を義務付けているため、クラウド展開がリードを維持しています。攻撃の高度化、スペイン語フィッシング、および32万9,000人の地域人材不足が、自動化と分析を組み込んだアイデンティティ、エンドポイント、およびSIEM製品への需要をさらに高めています。

主要レポートのポイント

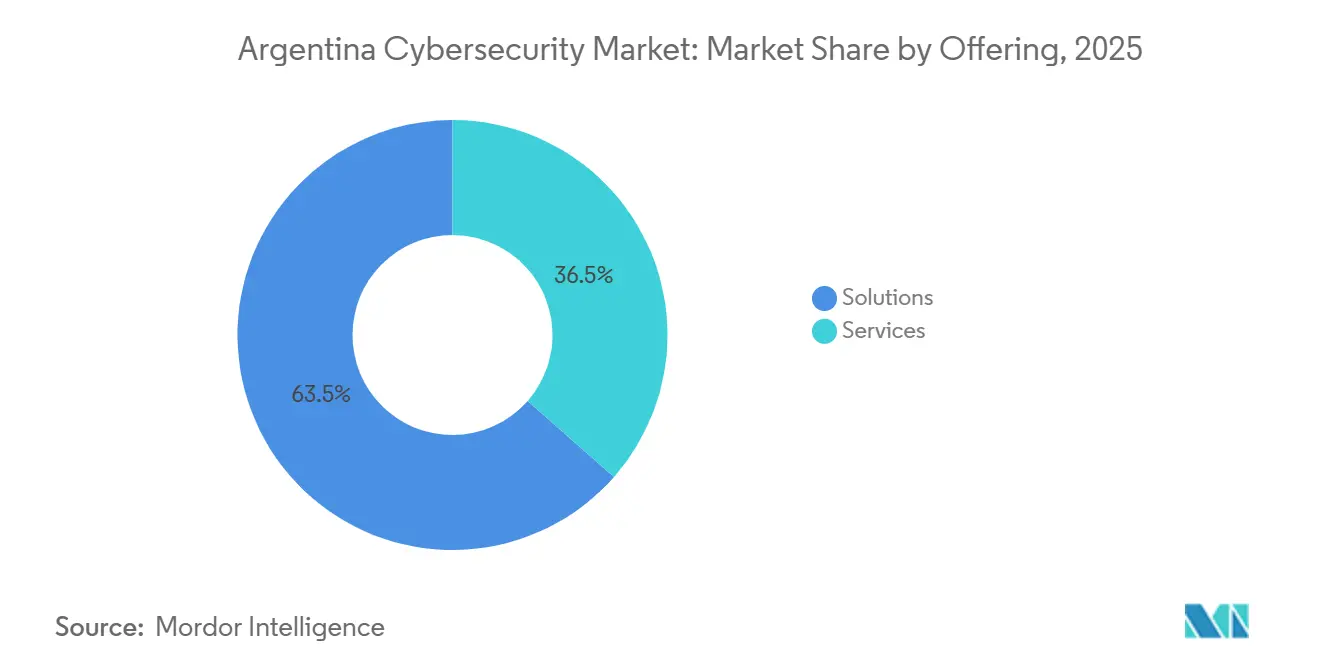

- 提供内容別では、ソリューションが2025年に63.53%の収益シェアをリードし、サービスは2031年にかけて11.82%のCAGRで拡大しています。

- 展開モード別では、クラウド展開が2025年のアルゼンチンサイバーセキュリティ市場シェアの57.27%を占め、同モードは2031年まで12.06%のCAGRで拡大すると予測されています。

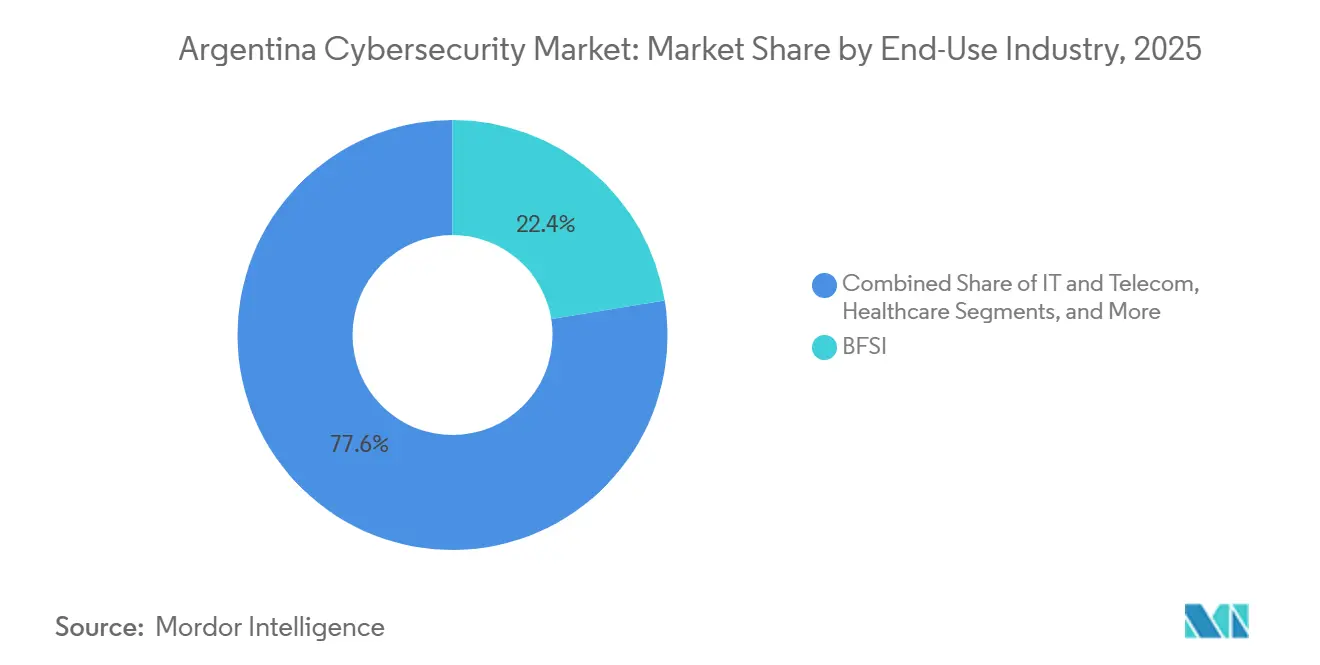

- 最終用途産業別では、BFSIが2025年の支出の22.43%を占め、小売は2026年から2031年にかけて12.92%のCAGRで成長する見込みです。

- 企業規模別では、大企業が2025年の支出の68.31%を占め、中小企業は2031年にかけて12.43%のCAGRで先行しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルゼンチンサイバーセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルゼンチン企業におけるデジタルトランスフォーメーションの加速 | +2.3% | 全国規模、ブエノスアイレス、コルドバ、ロサリオでの早期成果 | 中期(2〜4年) |

| 規制対象セクターにおけるクラウドネイティブワークロードの採用 | +2.1% | 全国規模、BFSIおよびヘルスケアハブに集中 | 中期(2〜4年) |

| 国家サイバーセキュリティ局によるゼロトラストアーキテクチャの必須ガイドライン | +1.8% | 全国規模、連邦機関および重要インフラへの段階的展開 | 長期(4年以上) |

| 高度なスペイン語フィッシングキャンペーンの急増 | +1.6% | 全国規模、ブエノスアイレス首都圏で最大の影響 | 短期(2年以内) |

| 産業ハブにおける5Gプライベートネットワークの拡大 | +1.4% | 地域規模、鉱業、石油、港湾、農林業ゾーンに集中 | 長期(4年以上) |

| ブエノスアイレスの地域フィンテックハブとしての台頭 | +1.2% | ブエノスアイレスおよびグレーターブエノスアイレス首都圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アルゼンチン企業におけるデジタルトランスフォーメーションの加速

GSMAの2025年モバイルエコノミーレポートによると、セキュリティの改善がデジタルトランスフォーメーションの最優先課題となっています。[1]GSMA、「モバイルエコノミー2025」、gsma.com世界銀行および米州開発銀行からのデータセンターおよびブロードバンドアップグレードに充当された資金が、サイバー攻撃の潜在的な攻撃対象領域を拡大しています。Telecom Argentinaは2025年9月にデータセンター数を16か所に増やし、それぞれがAI負荷の高いトラフィックをサポートする10MWの負荷に対応するよう設計され、資産を分離するためのマイクロセグメンテーションを導入しました。ITUグローバルサイバーセキュリティ指数はアルゼンチンを「発展途上」層にランク付けしており、成熟度とガバナンス改善の大きな余地があることを示しています。2025年に発表されたスマートフォンの減税措置により400万人のユーザーが追加されると予測されており、モバイルの攻撃対象領域が拡大し、SASEソリューションへの需要が持続しています。

規制対象セクターにおけるクラウドネイティブワークロードの採用

中央銀行の通達A 7724は、金融機関がモニタリング、ロギング、およびプレイブックをクラウドスタックに直接組み込むことを義務付けており、アルゼンチンサイバーセキュリティ市場をSaaS提供の制御へと向かわせています。Google Cloudはコアバンキング移行を迅速化するためのすぐに使えるコンプライアンスを宣伝しています。ANMATが遠隔医療および医療機器としてのソフトウェアに対して規範的なサイバーセキュリティ要件を発表した後、ヘルスケアも追随しており、標準N70およびN73が2026年に完全施行されます。国家証券委員会の決議1058/2025は同様の義務をクリプトプラットフォームにも拡大しています。BioCatch社は、複数のアルゼンチンの銀行に行動バイオメトリクスプラットフォームを3か月以内に展開することでスケーラビリティを実証しました。

国家サイバーセキュリティ局によるゼロトラストアーキテクチャの必須ガイドライン

アルゼンチンの第2次国家サイバーセキュリティ戦略は、段階的なゼロトラストロードマップを概説しています。2026年1月から稼働している国家サイバーセキュリティセンターは、現在、監査、インシデント対応、および脅威インテリジェンスフィードを一元化しています。Telefónica Techは、ZTNA Next 360を搭載したSecurity Edgeにより顧客のインシデントが60%削減され、パフォーマンスが45%向上したと報告しており、現実世界での成果を証明しています。2024年7月に1,000億ペソ(8,000万米ドル)の予算注入により、市民データを扱う省庁全体でのゼロトラストパイロットが加速しています。アイデンティティフェデレーション、継続的認証、およびマイクロセグメンテーションを優先する調達規則が、すでにベンダー候補リストに影響を与えています。

高度なスペイン語フィッシングキャンペーンの急増

UFECIは2024年に34,468件のサイバー犯罪苦情を記録し、フィッシングが首位を占めました。CERT.arは、攻撃者が税務当局を装った際に季節的なスパイクを観察し、Check Pointは2025年12月に電子署名ポータルを標的とした波を記録しました。ZULA Ciberseguridadは、中小企業の財務部門でのフィッシング成功率が47%であることを明らかにしました。13,000件のアカウントを侵害したMi Argentinaアイデンティティポータルの侵害により、政府ウェブサイト全体で多要素認証が義務化されました。フィッシング啓発サービス、DMARC採用、および安全な電子署名ワークフローが企業のRFPで目立つようになり、アルゼンチンサイバーセキュリティ市場に勢いを加えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スペイン語およびポルトガル語能力を持つサイバーセキュリティ人材の不足 | -1.4% | 全国規模、ブエノスアイレス以外の地方で深刻 | 長期(4年以上) |

| ITバジェットに影響を与える持続的なマクロ経済の不安定性 | -1.8% | 全国規模、中小企業への不均衡な影響 | 短期(2年以内) |

| 中小企業のセキュリティ支出を制限する高いインフォーマリティ率 | -1.1% | 全国規模、小売、ホスピタリティ、建設に集中 | 中期(2〜4年) |

| 国家データ保護法の施行遅延 | -0.9% | 全国規模、コンプライアンス投資に影響する規制の不確実性 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スペイン語およびポルトガル語能力を持つサイバーセキュリティ人材の不足

ISC2の労働力調査では、この地域の人材不足を32万9,000人と推定しており、バイリンガルのアナリストは依然として希少です。OECDのSME政策指数はアルゼンチンをデジタルスキルの地域平均以下にランク付けしており、Globantのようなリーダー企業でさえ人材獲得競争が激しい状況です。[2]OECD、「ラテンアメリカ中小企業政策指数2025」、oecd.org知識経済法はテクノロジー企業の給与税を軽減していますが、人材パイプラインの不足を解消するには至っていません。その結果、マネージドサービスプロバイダーは地域のSOCから24時間365日のモニタリングを提供しており、この傾向がアルゼンチンサイバーセキュリティ市場におけるサービス普及を高めています。

ITバジェットに影響を与える持続的なマクロ経済の不安定性

インフレとペソの下落により、輸入セキュリティアプライアンスおよびサブスクリプションのコストが上昇しています。Telecom Argentinaの2025年中頃の設備投資はペソ建てで前年比53.7%増加しており、調達における通貨の重荷を示しています。中小企業は特に圧迫を感じており、支出を必須のエンドポイントおよびネットワークツールに限定することが多いです。インフレが安定し、新しいデータ保護法が施行されるまで、複雑なGRCプラットフォームおよびAI対応分析の普及は段階的なものにとどまるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:企業が脅威ハンティングをアウトソーシングするにつれてサービスが拡大

このカテゴリーにおけるアルゼンチンサイバーセキュリティ市場規模のサービス支出は、2026年から2031年にかけて11.82%のCAGRでソリューションを上回るペースで成長すると予測されています。Telecom Argentinaが2025年10月に立ち上げたマルチテナントSOCはこのトレンドを体現しており、南米南部コーン4か国のモニタリングを統合しています。マネージド検知・対応、脆弱性評価、およびコンプライアンス監査は、社内スキルが不足している企業に響いています。ソリューションバスケットは依然として2025年収益の63.53%を占めており、ゼロトラスト義務に沿ったクラウドセキュリティおよびアイデンティティスイートに支えられています。ANMATによる医療機器としてのソフトウェアへのセキュアSDLC施行がアプリケーションセキュリティの採用を促進し、中央銀行の通達要件がIAMおよびデータ損失防止を購買リストの上位に維持しています。プロフェッショナルサービスは、重層的な地域規制をナビゲートするBFSIおよびヘルスケア事業者にアピールし、これらのスタックにコンサルティングとトレーニングを組み合わせています。

2025年には、アプリケーションセキュリティ、クラウドセキュリティ、およびIAMが調達サイクルを支配し、それぞれが規制上の指令または急速なSaaS採用に対応しています。クラウドネイティブのSIEMおよびSOARツールは現在、MSSPリテーナーにバンドルされています。一方、ネットワークおよびエンドポイントセキュリティは、Fortinet社のテレメトリが1四半期で2億6,000万件の攻撃試行を示したことから、依然として基盤的な存在です。Claro、Metrotel、および地域ISPによるSOC構築が競争を激化させ価格を引き下げるにつれて、マネージドサービスのアルゼンチンサイバーセキュリティ市場シェアは着実に拡大する見込みです。

展開モード別:規制義務によって強化されるクラウドの優位性

クラウドは2025年のアルゼンチンサイバーセキュリティ市場シェアの57.27%を占め、2031年まで12.06%のCAGRで成長すると予測されています。中央銀行通達A 7724、CNV決議1058/2025、およびANMATのヘルスケア標準が、企業にワークロードの移行またはクラウドベースの制御の採用を促しています。Google Cloudは事前認定済みの制御を宣伝し、BioCatchのTrust Argentinaの展開は弾力的なスケールを示しています。

エアギャップされた運用技術またはデータ居住ルールが適用される場合、オンプレミスソリューションが継続して使用されています。Ciscoのネットワーク近代化推進によって融合されたハイブリッドモデルにより、機密性の高いワークロードをオンプレミスに維持しながら、ログ分析やバックアップをクラウドにオフロードすることができます。ENACOMの低コストスペクトル割り当てがプライベート5Gパイロットを加速させ、エッジロケーションでのコンテナ化されたファイアウォールおよびマイクロセグメンテーションへの新たな需要を生み出しています。アルゼンチンサイバーセキュリティ市場は引き続きクラウド方向に傾いていますが、ハイブリッドの継続性には統合ミドルウェアとセキュアゲートウェイが不可欠です。

最終用途産業別:電子商取引詐欺防止によって小売が急成長

BFSIは、即時送金とQR決済の急増により2025年に22.43%の支出シェアで主導しました。しかし、小売および電子商取引は、Mercado Libreの6億4,700万件のライブリスティングと99%の積極的な詐欺フィルタリングに後押しされ、12.92%のCAGRが期待される最も急成長しているセクターです。ITおよび通信プレーヤーはAIトラフィックをサポートするためにペリメーターおよびデータセンターの防御をアップグレードし、ヘルスケアは安全な遠隔医療に向けた予算シフトを見せています。製造業は鉱業や港湾で5Gプライベートネットワークを採用しており、運用技術ファイアウォールと異常検知が必要となっています。Entel Digitalが記録したランサムウェアインシデントにエネルギーおよびユーティリティが直面するにつれて、OTセキュリティのアルゼンチンサイバーセキュリティ市場規模は拡大するでしょう。

B2Bマーケットプレイスおよびロジスティクスプロバイダーは、2024年12月に6億340万件の取引に達した即時送金決済指示の増加するフローを保護するために、アプリケーションプログラミングインターフェースレベルのセキュリティを組み込んでいます。BioCatchは、季節的なセールス期間中にアカウント乗っ取り試行が急増すると報告しており、大手小売業者が行動バイオメトリクスとAIベースのチャージバックスコアリングを組み合わせるよう促しています。一方、ヘルスケアネットワークは、医療機器としてのソフトウェアの展開が標準N70およびN73に準拠するよう、2026年の遠隔医療予算の一部をマイクロセグメンテーションおよび特権アクセス管理に充当しています。パタゴニアでプライベート5Gリグを試験しているエネルギー生産者は、-10°C以下の温度で動作する堅牢な次世代ファイアウォールを要求しており、地域ベンダーがこのニッチを埋め始めています。これらの垂直市場固有の動きは、従来のBFSIの牙城を超えて需要を広げることで、アルゼンチンサイバーセキュリティ市場の二桁成長を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

企業規模別:税制優遇措置により中小企業が加速

大企業が2025年の支出の68.31%を占めていますが、中小企業は12.43%のCAGRで最も急速な拡大を記録するでしょう。知識経済法の税額控除がコスト障壁を低減し、連邦サイバー犯罪防止計画が評価を補助しています。中小企業は依然として高リスクの標的であり、管理部門でのフィッシング成功率は47%に達しています。スペイン語の意識向上トレーニングとクラウドホスト型メールフィルターに特化したマネージドサービスが参入障壁を下げ、ブエノスアイレス以外でのアルゼンチンサイバーセキュリティ市場の普及を深めています。

デバイスごとの価格設定によるクラウド提供のエンドポイントスイートは、Claroの南米南部コーンSOCが50席から始まるバンドルプランの提供を開始した後、牽引力を増しています。このエントリーポイントはアルゼンチンの中小企業の中央値の従業員数に合致しています。ZULA Ciberseguridadの2025年フィールドテストでは、中小企業が年次セッションの代わりに四半期ごとのマイクロトレーニングを採用した場合、フィッシングのクリック率が12%以下に低下することが示されており、保険会社が参加者のサイバー保険料を割引するよう促しています。セキュリティ省は、ブエノスアイレス以外の企業に対して初年度のMSSPサブスクリプションの最大40%を払い戻すバウチャー制度を試験的に導入しており、連邦サイバー犯罪防止計画の資金を地域包摂に向けています。これらのインセンティブが積み重なるにつれて、アルゼンチンサイバーセキュリティ市場では、初期費用の低下が保護対象の拡大を促し、より広い顧客基盤が新たな地域マネージドサービス参入者を引き付けるという好循環が生まれています。

地理的分析

ブエノスアイレスとその首都圏は、密集したBFSI、フィンテック、および通信本社のおかげで予算の大部分を吸収しています。BYMA Venturesの2025年のサイバーセキュリティスタートアップへの投資は、同市の地域イノベーションハブとしての地位を強化しています。コルドバとロサリオは自動車および農業ビジネスにわたる二次的な回廊を形成していますが、首都以外での人材不足により、多くの企業がリモートSOCまたはクラウド常駐の防御に依存しています。インフレのストレスは地方でより深刻であり、CISOはプラットフォームの入れ替えよりも段階的なアップグレードを優先せざるを得ません。

国家サイバーセキュリティセンターは現在、全国的な脅威インテリジェンスを提供し、地方のCERTと連携しており、成熟度レベルの調和が期待されています。米州開発銀行が資金提供する3,000万米ドルのプログラムが、非首都圏のエネルギーグリッドと水道システムの強化を継続しています。ENACOMのスペクトル政策がプライベートネットワークの接続コストを低下させ、パタゴニアおよび北西部の産業プレーヤーがエッジセキュリティスタックを試験するインセンティブを与えています。スマートフォンの採用が全国で400万人の新規ユーザーによって増加するにつれて、モバイル脅威防御の需要が都市部を超えて拡大し、アルゼンチンサイバーセキュリティ市場のフットプリントが広がっています。[3]Telecom Argentina、「2024年年次報告書および2025年投資家向けプレゼンテーション」、telecom.com.ar

ITU指数におけるアルゼンチンのTier 4ランキングは、法的および組織的な柱が依然として地域リーダーに遅れをとっていることを示しています。それにもかかわらず、国際カウンターランサムウェアイニシアティブへの加盟がグローバルなベストプラクティスを地域のプレイブックに注入し、リソースが限られた地方でも準備態勢を高めています。財政的インセンティブ、規制上の後押し、および国家調整が、地理的に均衡のとれたアルゼンチンサイバーセキュリティ市場の成長の基盤を築いています。

競争環境

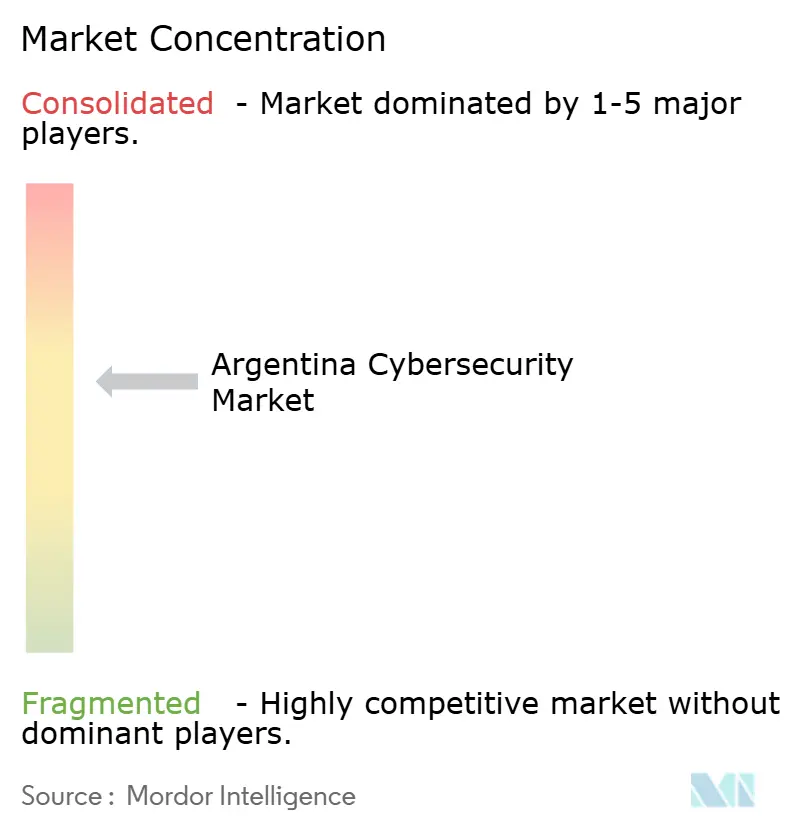

アルゼンチンサイバーセキュリティ市場は中程度の断片化を示しており、上位5社が収益の約40%を支配しています。Palo Alto Networks、Fortinet、Cisco、CrowdStrike、およびIBMはグローバルな脅威インテリジェンスネットワークに依存し、多国籍企業へのアピールを強化しています。Telefónica Techはスペイン語サポートと地域クラウドノードを活用して中堅市場のアカウントを獲得しています。地域インテグレーターのBGH Tech PartnerおよびSnoop Consultingは、規制への精通をターンキーコンプライアンススイートに変換し、A 7724または決議1058の遵守について銀行および仮想資産サービスプロバイダーを支援しています。

戦略テーマには地域SOCの展開が含まれており、Claroの2025年10月の施設とMetrotelの1,400万米ドルのハブがその例です。ベンダーはまた、アルゼンチン向けにローカライズされたフィッシングシミュレーションとエンドポイントエージェントを組み合わせたサブスクリプションバンドルで中小企業の機会を追求しています。BioCatchはクラウドAPIを通じて1四半期以内に行動バイオメトリクスをスケールアップすることで破壊的な動きを示し、Telecom ArgentinaのAkamai Guardicoreの展開はマイクロセグメンテーションへの国内需要を証明しています。Ciscoの2028年までに20万人の専門家を育成するカントリーデジタルアクセラレーターへのコミットメントは、エコシステム投資を強調しています。価格競争は依然として激しいですが、OTファイアウォールまたはスペイン語の脅威フィードを提供するニッチプロバイダーが防御可能なポジションを確立しています。

プライベートエクイティの関心が高まっており、BYMA Venturesがスペイン語フィッシングエミュレーションエンジンとローコードコンプライアンス自動化ボットを開発するブエノスアイレスの3つのスタートアップへのシード投資がその例です。国際ベンダーはチャネルアライアンスを深化させることで対応しており、CrowdStrikeはオンプレミスのデータ保持を必要とする地方の産業クライアントを対象に、2025年にBGH Tech Partnerとの販売代理店契約を締結しました。同時に、MetrotelのSOCは、より小規模な地域ISPに対してテレメトリプラットフォームをホワイトラベルで提供することを意図しており、市場シェアをさらに断片化させる可能性があります。スキル開発も競争上のポジショニングに含まれており、Ciscoはカントリーデジタルアクセラレーターロードマップの下で2028年までに1万人のアルゼンチンのサイバーセキュリティ専門家を育成することを誓約しています。これらの資本注入、チャネル拡大、および労働力プログラムは、競争が激化することを示していますが、同時にソリューションの入手可能性を広げ、最終的にはアルゼンチンサイバーセキュリティ市場の持続的な成長を支えています。

アルゼンチンサイバーセキュリティ産業リーダー

Palo Alto Networks Inc.

Fortinet Inc.

Cisco Systems Inc.

Check Point Software Technologies Ltd.

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:アルゼンチン政府は、インシデント対応、脅威インテリジェンス、およびコンプライアンス監査を担当する連邦調整機関として国家サイバーセキュリティセンターを設立しました。

- 2025年12月:Metrotelはアルゼンチンにサイバーセキュリティハブを構築するために1,400万米ドルの投資を発表し、マネージドサービスポートフォリオを拡大しました。

- 2025年11月:Ciscoはアルゼンチンをカントリーデジタルアクセラレータープログラムに追加し、ネットワーク近代化とサイバーセキュリティ能力構築のためのリソースを充当しました。

- 2025年10月:Claro Argentinaは南米南部コーンセキュリティオペレーションセンターを立ち上げ、アルゼンチン、チリ、ウルグアイ、パラグアイのモニタリングを統合しました。

アルゼンチンサイバーセキュリティ市場レポートの調査範囲

サイバーセキュリティ市場は、クラウド、ネットワーク、エンドポイント、およびアプリケーションセキュリティを含むすべての産業にわたってデジタルインフラ、データ、および業務を保護するために設計されたソリューション、ソフトウェア、およびサービスへのグローバル支出を包含しており、企業、政府、および中小企業セグメントを含みますが、物理的セキュリティおよび純粋なコンサルティングのみのサービスは除外されており、市場はAI駆動の自動化、プラットフォーム統合、および規制主導の変革に向けて急速に進化しています。

アルゼンチンサイバーセキュリティ市場レポートは、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティおよびアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ〕、サービス〔プロフェッショナルサービス、マネージドサービス〕)、展開モード(オンプレミス、クラウド)、最終用途産業(ITおよび通信、BFSI、ヘルスケア、産業製造、小売および電子商取引、エネルギーおよびユーティリティ、航空宇宙・軍事・防衛、その他の最終用途産業)、エンドユーザー企業規模(大企業、中小企業)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 産業製造 |

| 小売および電子商取引 |

| エネルギーおよびユーティリティ |

| 航空宇宙・軍事・防衛 |

| その他の最終用途産業 |

| 大企業 |

| 中小企業 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 最終用途産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケア | ||

| 産業製造 | ||

| 小売および電子商取引 | ||

| エネルギーおよびユーティリティ | ||

| 航空宇宙・軍事・防衛 | ||

| その他の最終用途産業 | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

レポートで回答される主要な質問

2031年のアルゼンチンサイバーセキュリティ市場の予測値は?

予測では、市場は2031年までに19億4,000万米ドルに達し、2026年から2031年にかけて11.02%のCAGRで成長するとされています。

アルゼンチンの購買者の間で最も急速に成長している展開モードはどれですか?

クラウド展開は、中央銀行の規則とヘルスケアの義務がクラウドネイティブな制御を優先するため、12.06%のCAGRで拡大しています。

なぜサービスの支出成長がソリューションを上回っているのですか?

32万9,000人の人材不足に直面している企業は、外部SOCが提供するマネージド検知、対応、およびコンプライアンス監査を好みます。

最も高い成長勢いを示している最終用途垂直市場はどれですか?

小売および電子商取引は、Mercado Libreなどのプラットフォームによる積極的な詐欺防止投資により、12.92%のCAGRが予測されてリードしています。

マクロ経済の不安定性はセキュリティ予算にどのような影響を与えますか?

インフレとペソの下落が輸入ツールのコストを引き上げ、中小企業が必須のエンドポイントおよびネットワーク防御に集中せざるを得なくなり、高度な分析の採用が遅れています。

アルゼンチン国内でサイバー成熟度に地域差はありますか?

ブエノスアイレスはより高い投資と人材密度を享受しており、地方は米州開発銀行が資金提供する重要インフラの強化とクラウドサービスにより依存しています。

最終更新日: