ドイツのサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 14.02 十億米ドル |

| 市場規模 (2026) | 15.55 十億米ドル |

| 市場規模 (2031) | 26.23 十億米ドル |

| 成長率 (2026 - 2031) | 11.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツのサイバーセキュリティ市場分析

ドイツのサイバーセキュリティ市場規模は、2025年の140億2,000万USDおよび2026年の155億5,000万USDから、2031年までに262億3,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 11.02%を記録すると予測されています。規制当局による監視の強化、公共サービスにおけるクラウド移行の加速、およびインダストリー4.0投資の拡大が、ネットワーク、エンドポイント、クラウドネイティブ制御全体にわたる需要の堅調さを下支えしています。ドイツのサイバーセキュリティ市場はまた、NIS2、DORA、およびサイバーレジリエンス法の2020年代中盤における収束からも恩恵を受けており、これらは合わせて数万の事業体に対して義務的なセキュリティ要件を拡大しています。連邦および各州の枠組みが相互運用性を保護するマルチベンダーアーキテクチャを優遇しているため、ベンダー間の競争は活発な状態を維持しています。並行して、ソブリンクラウドへの選好がワークロードを国内プロバイダーへと誘導し、データ所在地をサイバーセキュリティ市場における重要な購買基準として定着させ、ドイツのサイバーセキュリティ市場における既存事業者と新規参入者双方の戦略的ロードマップを形成しています。

主要レポートのポイント

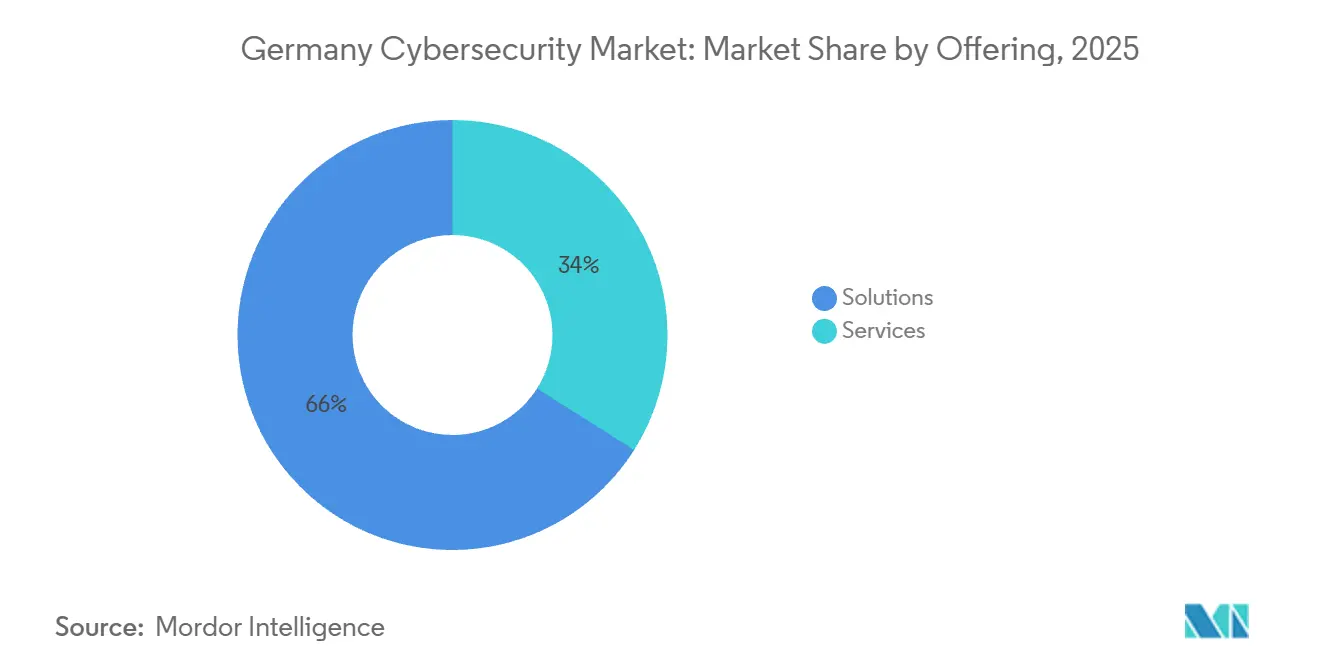

- 提供内容別では、ソリューションが2025年のドイツのサイバーセキュリティ市場シェアの66.02%をリードし、サービスは2031年にかけてCAGR 12.43%で拡大しています。

- 展開モード別では、オンプレミス導入が2025年のドイツのサイバーセキュリティ市場規模の52.77%を占め、クラウド展開は2031年にかけてCAGR 12.84%で拡大しています。

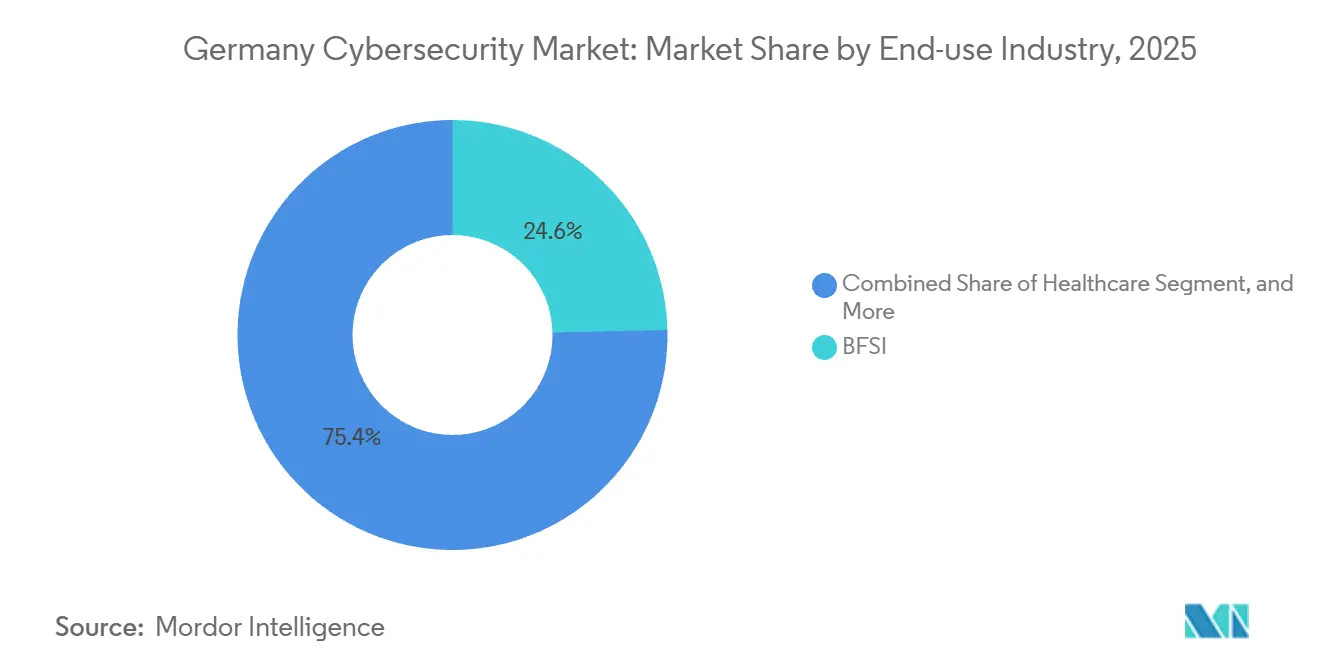

- 最終用途産業別では、BFSIが2025年のドイツのサイバーセキュリティ市場規模の24.62%を占め、ヘルスケアは2031年にかけてCAGR 13.01%で成長しています。

- 最終ユーザー企業規模別では、大企業が2025年のドイツのサイバーセキュリティ市場シェアの71.27%を保有し、中小企業は同期間においてCAGR 12.56%で加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツのサイバーセキュリティ市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制コンプライアンスの義務(NIS2、DORA、BaFin ITルール) | +2.8% | EU波及効果を伴う国内 | 短期(2年以内) |

| インダストリー4.0展開に伴うOT/ICSセキュリティの緊急性 | +2.3% | バーデン=ヴュルテンベルク州、ノルトライン=ヴェストファーレン州 | 中期(2〜4年) |

| 公共部門およびヘルスケアにおけるクラウドネイティブアプリケーションの成長 | +1.9% | ベルリン、ハンブルク、バイエルン州 | 中期(2〜4年) |

| 5Gおよびコネクテッドモビリティインフラの拡大 | +1.6% | バイエルン州、ニーダーザクセン州 | 長期(4年以上) |

| サイバー保険要件の拡大によるセキュリティ支出の増加 | +1.2% | BFSIおよび製造業ハブ | 短期(2年以内) |

| AIを活用した脅威検知と対応の自動化 | +1.0% | 大企業クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制コンプライアンスの義務(NIS2、DORA、BaFin ITルール)

NIS2の国内法化とDORAの施行が組み合わさることで、拘束力のある監査の対象となるドイツの事業体数は2024年から2025年にかけて約2,000から約30,000へと拡大し、4時間以内のインシデント報告、四半期ごとの脆弱性スキャン、およびサードパーティリスクダッシュボードが義務付けられました。[1]連邦情報セキュリティ庁、「ドイツにおけるNIS2の実施」、bsi.bund.de 金融機関は、重要な決済システムのゼロトラストセグメンテーションを義務付けるBaFinのMaRiskに基づく並行した監視にも直面しています。アップグレードを先送りにしていた企業は突然、規制当局による同時検査に直面し、マネージド検知・対応契約の急増を引き起こしました。これが、ドイツのサイバーセキュリティ市場においてサービスがソリューションを上回る成長を示している理由を説明しています。

インダストリー4.0展開に伴うOT/ICSセキュリティの緊急性

レガシーのプログラマブルロジックコントローラーを企業ネットワークに接続することで産業用攻撃対象領域が拡大しました。この危険性は、Tier-1自動車サプライヤーがランサムウェアによるダウンタイムの結果として生産を停止した際に浮き彫りになりました。[2]Siemens、「2025年度年次報告書」、siemens.com 2026年1月に発効するサイバーレジリエンス法の製造物責任条項は、製造業者に対して機器フリート全体にセキュアブートおよびリモートアップデート機能を組み込むことを求めています。その結果、バーデン=ヴュルテンベルク州およびノルトライン=ヴェストファーレン州の自動車・化学クラスターが、産業用ファイアウォール、異常検知、および脅威分析への二桁台の支出を牽引しています。

公共部門およびヘルスケアにおけるクラウドネイティブアプリケーションの成長

病院未来法の補助金は、暗号化された電子健康記録とリアルタイム監視を条件として診療報酬を支給するものであり、これらの要件はクラウドセキュリティポスチャ管理を通じて最も効率的に満たされます。Deutsche TelekomのT Cloudはワークロードをドイツの管轄下に置き、CLOUD法によるリスクを排除することで、ローンチから数ヶ月以内に数百の公共部門および病院テナントを獲得しました。[3]Deutsche Telekom、「T Cloudパブリックローンチ」、telekom.com したがって、需要の成長はソブリンクラウドプラットフォームとネイティブに統合するアイデンティティガバナンス、データ損失防止、およびワークロード暗号化モジュールにおいて最も強くなっています。

5Gおよびコネクテッドモビリティインフラの拡大

国内の5Gカバレッジは2025年末までに居住者の94%を超え、無線による車両アップデートのバックボーンを形成しました。UNECE WP.29はサイバーセキュリティを型式認証の前提条件とし、BMW、Mercedes-Benz、およびVolkswagenはミリ秒単位のレイテンシでテレマティクスのテレメトリを取り込む24時間対応の車両セキュリティオペレーションセンターを開設しました。エッジファイアウォール、自動車用侵入検知、およびセキュアなソフトウェアアップデートフレームワークは、特にバイエルン州とニーダーザクセン州の研究開発クラスター全体で加速しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドイツ語を話すサイバーセキュリティ専門家の深刻な不足 | -1.4% | 全国的、大都市圏外で深刻 | 長期(4年以上) |

| 中小企業主体のミッテルシュタントにおける予算制約 | -1.1% | 小規模製造業の町 | 中期(2〜4年) |

| 16州にわたる調達の断片化 | -1.0% | 全州機関 | 短期(2年以内) |

| クラウド導入を制限するデータ主権への懸念 | -0.9% | 全国的、SaaSワークロード | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ドイツ語を話すサイバーセキュリティ専門家の深刻な不足

ドイツでは2025年に約96,000人の専門家不足が記録されました。これは大学のカリキュラムが実践的なインシデント対応よりも理論を重視しているため、卒業生がリアルタイムのSOC業務に十分な準備ができていないことが原因です。フランクフルトとミュンヘンでは認定アナリストの給与が14%上昇し、固定価格契約で運営するマネージドサービスプロバイダーの利益率を圧迫しています。連邦情報セキュリティ庁の見習いプログラムは年間5,000人の学習者を追加することを目指していますが、その効果は2028年以前には現れないでしょう。

中小企業主体のミッテルシュタントにおける予算制約

ミッテルシュタント企業がセキュリティに充てるITバジェットの割合はわずか4.2%であり、大企業の12%というベンチマークを大きく下回っています。NIS2のギャップ評価には50,000〜200,000ユーロ(56,000〜224,000USD)のコストがかかる可能性があり、精密工学分野で平均利益率が6〜8%の企業にとっては大きな負担です。州ごとに補助金制度が不均一であることが格差を拡大させ、サブスクリプション型ツールの導入を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:コンプライアンスのアウトソーシング加速に伴うサービスの台頭

ソリューションは2025年のドイツのサイバーセキュリティ市場規模の66.02%を占め、定着したファイアウォール、侵入防止システム、エンドポイントエージェントを反映しています。しかし、NIS2とDORAが社内チームでは維持できない継続的な監視と4時間以内の報告を義務付けているため、サービスは12.43%で成長しています。T-SystemsやAtos Evidenを含むマネージドセキュリティサービスプロバイダーは、SOC監視、四半期スキャン、年次侵入テストを予測可能な運用予算にバンドルするようになっています。ソリューション内では、BaFinのガイダンスが事実上義務付けているゼロトラストセグメンテーションにより、ネットワークセキュリティとエンドポイントセキュリティが2025年の収益の約40%を合わせて占めています。

クラウドセキュリティとアイデンティティ管理は最も成長の速いソリューション分野であり、ソブリンクラウド移行とヘルスケアデータに対する厳格なアクセス制御規則に後押しされ、それぞれ13%を超えるCAGRを記録しています。アプリケーションセキュリティも、注目度の高いサプライチェーン攻撃が企業にCI/CDパイプラインへのコンポジション分析の組み込みを促した後、加速しています。多くの企業が複数年のアウトソーシングを決定する前に一度限りのゼロトラスト設計を委託するため、プロフェッショナルサービスはマネージドサービスよりも高い成長率を記録しています。

展開モード別:ソブリンクラウドの義務が選好を再形成

オンプレミス展開は、KRITIS事業者および防衛請負業者が機密ワークロード向けにエアギャップ環境を維持しているため、2025年のドイツのサイバーセキュリティ市場シェアの52.77%を占めました。しかし、Deutsche Telekom、IONOS、Open Telekom Cloudのソブリンオプションが、米国CLOUD法のリスクを危うくするデータ所在地の要件を満たしているため、クラウド構成は12.84%で拡大しています。シュレムスII判決は、2024年に規制当局が標準契約条項では不十分な場合があると警告した後も、購買決定に影響を与え続けています。

ハイブリッド戦略は現在、自動車および産業施設において工場フロアの制御システムとクラウドベースの分析を組み合わせ、レイテンシニーズと弾力的な処理能力のバランスを取っています。サイバーレジリエンス法はさらにソフトウェアベンダーをクラウドネイティブなパッチオーケストレーションへと傾け、ドイツのサイバーセキュリティ市場における上昇モメンタムを強化しています。さらに、IoTデバイスの採用増加が当該地域における堅牢なサイバーセキュリティソリューションへの需要を牽引しています。

最終用途産業別:デジタル化義務によるヘルスケアの急成長

BFSIは2025年のドイツのサイバーセキュリティ市場規模の24.62%を占め、年次侵入テストと厳格なネットワークセグメンテーションを要求するMaRiskの改訂によって牽引されました。DORAの4時間以内のインシデント通知ウィンドウにより、銀行は対応プレイブックの自動化を余儀なくされました。ヘルスケアは最も急速な拡大を記録し、CAGR 13.01%で成長しています。これは病院未来法が43億ユーロ(48億USD)の資金を暗号化、ロールベースのアクセス制御、および監査ログの実装に結び付けているためです。2024年にベルリンのクリニックを閉鎖に追い込んだランサムウェア攻撃は、セキュリティを患者安全の優先事項としてさらに定着させました。

産業製造はインダストリー4.0の改修によって後に続き、OT資産をインターネット経路にさらしています。小売および電子商取引はPCI DSS 4.0の下で加速し、エネルギーユーティリティはKRITIS監査を満たすために制御を強化しています。航空宇宙および防衛はニッチな分野にとどまりますが、機密ネットワーク要件により高いプロジェクト価格を維持しています。

最終ユーザー企業規模別:保険圧力の下で加速するSME

大企業は2025年のドイツのサイバーセキュリティ市場シェアの71.27%を保有し、より大きな予算、より深い規制監視、およびグローバルなフットプリントのリスクによって支えられています。しかし、中小企業は12.56%で拡大しています。これは保険会社が多要素認証やエンドポイント検知などの基本的な制御なしにはポリシーを引き受けないためです。この新しい引受スタンスは、任意の保護措置を商業的な前提条件に変えています。マネージドサービスプロバイダーは、月額500〜2,000ユーロ(560〜2,240USD)のターンキーバンドルで対応し、常勤スタッフなしでも基本的な保護を実現可能にしています。

中小企業はまた、マネージドエンドポイントエージェント、自動パッチ適用、フィッシングシミュレーショントレーニングを含むサービスとしてのセキュリティバンドルを活用しており、限られた人員の企業が常勤アナリストを雇用することなく保険会社のチェックリストを満たすことを可能にしています。導入は、ポリシー作成時間を短縮し、2026年のNIS2コンプライアンスキューに参入する企業の監査コストを削減する連邦情報セキュリティ庁の「ITグルントシュッツ コンパクト」テンプレートによって支援されています。それでも、人材不足は深刻なままです。2025年後半にBitkomが実施した調査では、中小企業の72%がサイバー関連の求人が6ヶ月以上空席のままであると回答しており、自動化と外部インシデント対応リテーナーへの依存度を高めています。予測期間にわたって、この規制圧力、保険インセンティブ、マネージドサービスの利用可能性の組み合わせにより、ドイツのサイバーセキュリティ市場における大企業と中小企業の成熟度格差は縮小するものの、完全には解消されないと予想されます。

地理的分析

バイエルン州とバーデン=ヴュルテンベルク州を中心とするドイツ南部は、UNECE WP.29とインダストリー4.0の期限に対応するリアルタイム脅威監視を義務付ける自動車・機械クラスターを有するため、ドイツのサイバーセキュリティ市場において不均衡に大きなシェアを占めています。ミュンヘンとシュトゥットガルトはまた、機密設計ファイルのためのソブリンクラウド展開を優先し、アイデンティティガバナンスソリューションの地域的な普及を促進しています。ニーダーザクセン州は、ヴォルフスブルクのコネクテッドビークル研究開発パイプラインが拡大し、5Gコリドー全体で低レイテンシの侵入検知を必要とするため、勢いを加えています。

北部では、ハンブルクの港湾経済とブレーメンの航空宇宙ハブが、海事および衛星サイバーセキュリティプラットフォームへの支出を誘導しています。ベルリンのテックエコシステムはSaaS利用を加速させていますが、市の機関は国内データ所在地を主張し、準拠したクラウドポスチャ制御への需要を強化しています。ドイツで最も人口の多い州であるノルトライン=ヴェストファーレン州は、鉄鋼、化学、金融サービスを組み合わせており、マネージド検知・対応エンゲージメントの肥沃な土壌となっています。

ザクセン州やテューリンゲン州などの東部州は絶対的な支出では遅れをとっています。しかし、地域の補助金プログラムが適格なセキュリティ投資の最大50%を補助することで格差を縮小しています。ソブリンプロバイダーが東部に可用性ゾーンを拡大すると、クラウド導入が進み、ケムニッツやイェーナの中小企業が許容可能なレイテンシとコストプロファイルでホスト型プラットフォームにログ分析や脆弱性スキャンをオフロードできるようになります。

競合環境

ドイツのサイバーセキュリティ市場は中程度に断片化した状態を維持しています。Deutsche Telekomはソブリンクラウドの独自性を活用し、厳格なデータ所在地条項を含む公共契約にマネージド検知・対応をバンドルしています。RheinmetallとRohde and Schwarzは防衛クリアランスを活用し、審査済み人員とエアギャップエンジニアリングを必要とするKRITISエンゲージメントを確保しています。

国際ベンダーは言語とレイテンシの障壁を克服するためにローカライズを進めており、CrowdStrikeとArctic Wolfはドイツ語話者を配置したフランクフルトSOCを開設し、ミッテルシュタントの導入障壁を緩和しています。genuaやPHYSECなどのスタートアップは量子耐性暗号と物理層セキュリティを開発し、2027年から始まる連邦情報セキュリティ庁のポスト量子ロードマップに向けてポジショニングしています。合併は、重要インフラ分野における競争を減少させる可能性のある取引を独占禁止当局が精査するため、依然として少ない状況です。

持続可能な差別化は現在、コンプライアンスマッピング、主権保証、およびプロトコル専門化にかかっています。ポイントアンドクリック型の規制ダッシュボードを組み込み、ドイツの管轄下でデータをホストし、またはOTプロトコルを習得したサプライヤーは、水平的な脅威検知のみに注力する競合他社を上回り、ドイツのサイバーセキュリティ市場の軌跡を形成しています。

ドイツのサイバーセキュリティ産業リーダー

IBM Deutschland GmbH

Cisco Systems Germany

Fortinet Germany GmbH

Deutsche Telekom (T-Systems)

Siemens AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Deutsche Telekomは、フランクフルト、ミュンヘン、ハンブルクに新たな可用性ゾーンを追加してT Cloudパブリックのフットプリントを拡大し、ボンにサイバーセキュリティイノベーションセンターを開設しました。

- 2026年2月:Deutsche Telekomは、脅威分析向けの大規模言語モデルの国内トレーニングを可能にするため、10,000基のNVIDIA H100 GPUを搭載したAIファクトリーの本格稼働を確認しました。

- 2025年12月:Rheinmetallとアイスアイは、重要インフラ監視のための17億ユーロ(19億USD)の防衛契約の下、20基の衛星からなるSARコンステレーションを展開するベンチャーを設立しました。

- 2025年12月:Deutsche Telekomは、ポスト量子期限に先立って格子ベース暗号への移行を加速するため、Quantum Systemsに投資しました。

ドイツのサイバーセキュリティ市場レポートの調査範囲

サイバーセキュリティソリューションは、組織がスパイウェア、マルウェア、フィッシングを使用して情報システムを損傷・妨害し、重要情報をハッキングしようとするインターネットベースの試みであるサイバー脅威を監視、検知、報告、および対処するのを支援します。

ドイツのサイバーセキュリティ市場レポートは、提供内容(ソリューション、サービス)、展開モード(オンプレミス、クラウド)、最終用途産業(ITおよび通信、BFSI、ヘルスケア、産業製造、小売および電子商取引、エネルギーおよびユーティリティ、航空宇宙・軍事・防衛、その他の最終用途産業)、最終ユーザー企業規模(大企業、中小企業)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 産業製造 |

| 小売および電子商取引 |

| エネルギーおよびユーティリティ |

| 航空宇宙・軍事・防衛 |

| その他の最終用途産業 |

| 大企業 |

| 中小企業(SME) |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 最終用途産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケア | ||

| 産業製造 | ||

| 小売および電子商取引 | ||

| エネルギーおよびユーティリティ | ||

| 航空宇宙・軍事・防衛 | ||

| その他の最終用途産業 | ||

| 最終ユーザー企業規模別 | 大企業 | |

| 中小企業(SME) | ||

レポートで回答される主要な質問

ドイツのサイバーセキュリティ市場の現在の規模はどのくらいですか?

市場は2026年に155億5,000万USDに達し、2031年までに262億3,000万USDに達すると予測されています。

ドイツのサイバーセキュリティ支出に予測されるCAGRはどのくらいですか?

2026年から2031年にかけて年平均成長率(CAGR)11.02%が見込まれています。

最も急速に拡大している展開オプションはどれですか?

ソブリンプラットフォーム上のクラウド導入がCAGR 12.84%で成長しています。

ヘルスケアが垂直市場の中で成長をリードしている理由は何ですか?

病院未来法の資金が診療報酬を暗号化と監視に結び付けており、CAGR 13.01%を牽引しています。

保険規則は中小企業のセキュリティ支出をどのように形成していますか?

保険引受業者はISO 27001の制御と多要素認証を要求するようになり、中小企業がマネージドサービスバンドルを採用することを促し、CAGR 12.56%を牽引しています。

市場拡大の最大の阻害要因は何ですか?

約96,000人の資格を持つ専門家の不足がコストを増加させ遅延を引き起こし、成長を推定1.4パーセントポイント削減しています。

最終更新日: