ノルウェーサイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

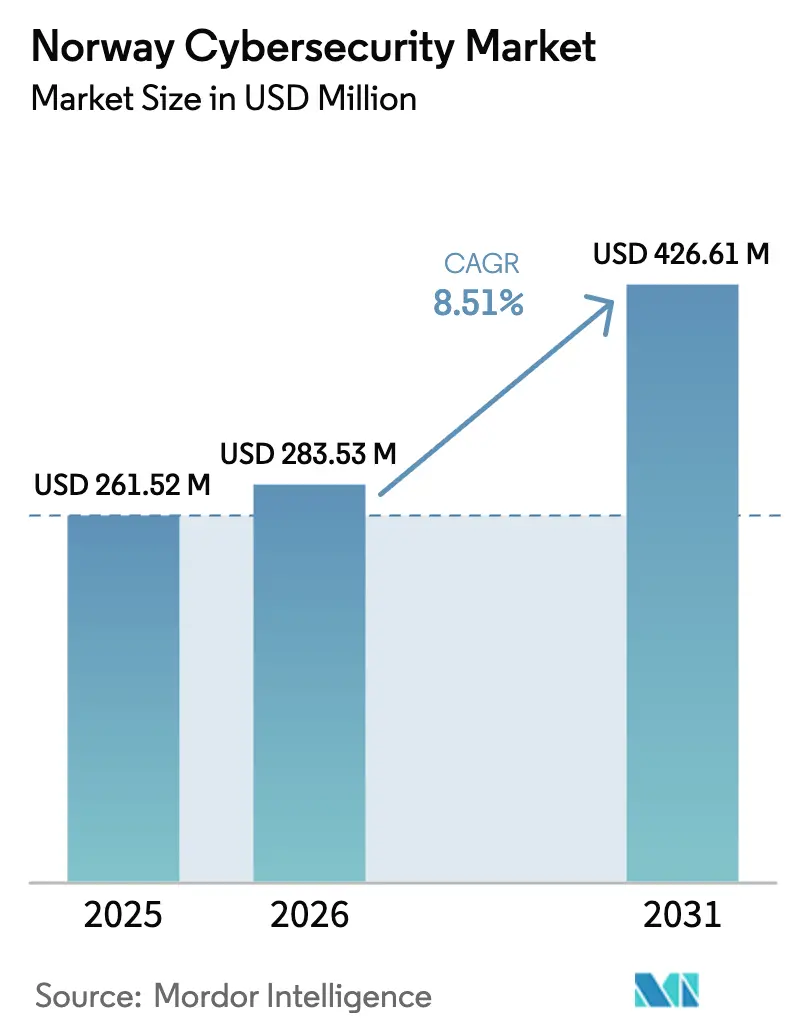

| 基準年の市場規模 (2025) | 261.52 百万米ドル |

| 市場規模 (2026) | 283.53 百万米ドル |

| 市場規模 (2031) | 426.61 百万米ドル |

| 成長率 (2026 - 2031) | 8.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるノルウェーサイバーセキュリティ市場分析

ノルウェーサイバーセキュリティ市場規模は、2025年に2億6,152万USD、2026年に2億8,353万USDと予測され、2031年までに4億2,661万USDに達し、2026年から2031年にかけて年平均成長率(CAGR)8.51%で成長する見込みです。ノルウェーの主権クラウドリージョンへのシフト、北極圏および洋上エネルギーインフラの近代化、そして国家支援型侵入の継続的な発生が、年間支出の二桁増加を持続させています。2025年10月に施行されたデジタルセキュリティ法は、企業がコンプライアンス自動化を採用する中でセキュリティ投資を前倒しし続けており、中国およびロシアのAPTグループによる脅威活動の激化がマネージド検知・対応サービスへの需要を高めています。Azure、AWS、Google Cloudへのワークロード移行の加速がクラウドワークロード保護の普及を促進し、変電所、掘削リグ、海事フリート内における運用技術(OT)と情報技術(IT)の融合がノルウェーサイバーセキュリティ市場のアドレサブルベースを拡大しています。一方で、人材不足とSMEの価格感度が近期の上昇余地を抑制しており、ベンダーは自動化と柔軟な消費オプションの改善を迫られています。

レポートの主要ポイント

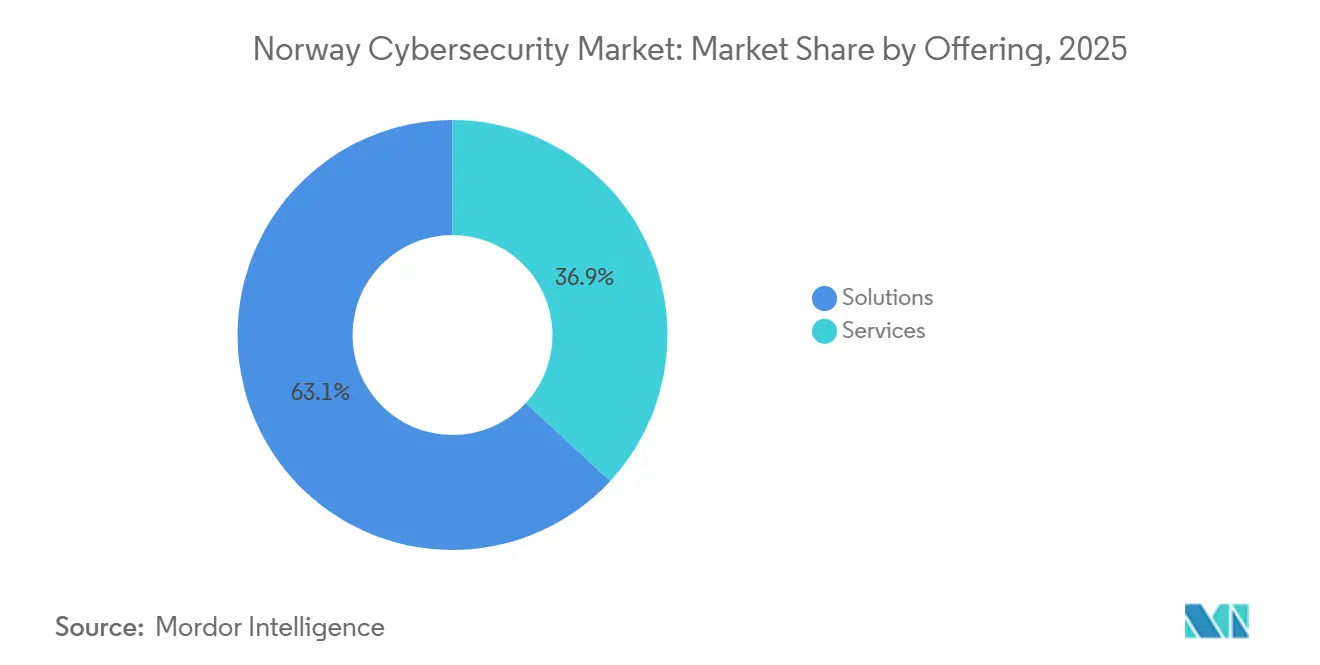

- 提供内容別では、ソリューションが2025年のノルウェーサイバーセキュリティ市場シェアの63.11%をリードし、一方サービスは2031年にかけて最速の年平均成長率(CAGR)8.82%を記録すると予測されています。

- 展開モード別では、クラウドが2025年のノルウェーサイバーセキュリティ市場規模の57.43%を占め、2026年から2031年にかけて年平均成長率(CAGR)9.26%で拡大する見込みです。

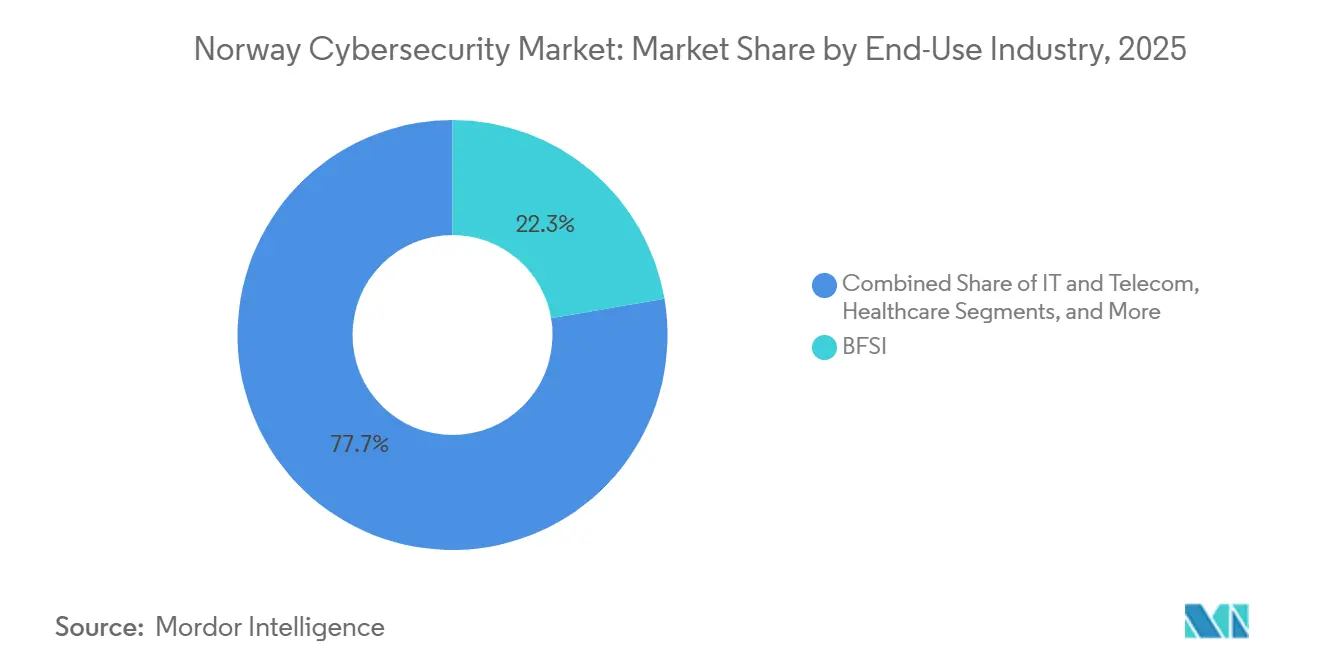

- 最終用途産業別では、銀行・金融サービス・保険(BFSI)が2025年に22.31%の収益シェアを保持し、ヘルスケアが2031年にかけて最も高い年平均成長率(CAGR)10.26%で拡大する見込みです。

- 企業規模別では、大企業が2025年の支出の68.36%を占めていますが、中小企業(SME)は年平均成長率(CAGR)9.74%で最も速く成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ノルウェーサイバーセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバー脅威ランドスケープの高度化の激化 | +1.9% | オスロ、ベルゲン、スタバンゲルを重点とする全国規模 | 短期(2年以内) |

| ノルウェー企業におけるクラウド導入の加速 | +2.1% | オスロ、トロンハイム、ベルゲン都市圏 | 中期(2〜4年) |

| 厳格な国家サイバーセキュリティ規制および指令 | +1.6% | 全セクターにわたるコンプライアンス主導 | 中期(2〜4年) |

| 重要インフラセクターにおける急速なデジタルトランスフォーメーション | +1.8% | スタバンゲル、トロンハイムのエネルギーハブおよび海事クラスター | 長期(4年以上) |

| 北極圏デジタルレジリエンス施策への政府資金提供 | +1.0% | トロムソ、ボードー、キルケネスを含む北部ノルウェー | 長期(4年以上) |

| 洋上風力発電所SCADAセキュリティソリューションの採用拡大 | +0.8% | 北海沿岸およびノルウェー海 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバー脅威ランドスケープの高度化の激化

Salt Typhoonは2026年初頭に通信リンクを侵害し、政府および防衛データを窃取しました。これは組織化された国家グループがノルウェーの中核インフラを探索していることを浮き彫りにしています。APT28による2025年の物流事業者へのメールスピアフィッシングにより、海事分野のランサムウェア件数は72件に増加し、NORMA Cyberは2027年までに船舶レベルのEDR(エンドポイント検知・対応)導入を義務付けました。ノルウェーのモバイルバンキングアプリで多要素認証(MFA)を回避するBankBotの亜種が出現し、金融機関はアダプティブ認証へと移行しています。これらの侵害は、継続的監視サービス、ゼロトラストフレームワーク、脅威インテリジェンスサブスクリプションの需要を高め、ノルウェーサイバーセキュリティ市場を拡大させています。

ノルウェー企業におけるクラウド導入の加速

2025年末までにパブリックおよびハイブリッドクラウドのワークロードが68%の普及率に達し、最高情報責任者(CIO)たちはスケーラビリティとコスト削減を追求しました。[1]ノルウェーデジタル化庁、「サイバーセキュリティ人材不足予測」、DIGDIR.NO DNBはクラウドネイティブアプリケーションセキュリティに13億ノルウェークローネ(1億2,000万USD)を投じ、2028年までの完全データセンター撤退を目指すNordeaの15億ユーロ(17億USD)のテクノロジー支出と軌を一にしています。Aker ASAの230メガワット規模のナルビクデータセンターはAzure主権リージョンを提供し、GDPRの居住要件を満たしています。マルチクラウドの複雑性がクラウドセキュリティポスチャ管理およびワークロード保護スイートの普及を促進し、ノルウェーサイバーセキュリティ市場の成長パイプラインを支えています。

厳格な国家サイバーセキュリティ規制および指令

デジタルセキュリティ法は72時間以内の侵害報告とISO/IEC 27001への準拠を義務付け、罰則は全世界売上高の2%を上限としています。[2]ノルウェー政府、「デジタルセキュリティ法」、REGJERINGEN.NO ヘルスケア分野では現在Normenコード7.0に従い、電子医療資産全体での暗号化と年次ペネトレーションテストが義務付けられています。2026年末までに予定されるNIS2の国内法化により、エネルギーおよび輸送分野の中規模サプライヤーへのコンプライアンス適用が拡大し、ガバナンス・リスク・コンプライアンス(GRC)自動化への需要が加速しています。1MW超のデータセンターへの強制登録により、物理的およびサイバーレジリエンスの監督が標準化され、新たな投資サイクルが固定されています。

重要インフラセクターにおける急速なデジタルトランスフォーメーション

Statnettは2034年までのスマートグリッド展開に1,500〜2,000億ノルウェークローネ(139〜185億USD)を確保し、産業用ファイアウォールと異常検知を必要とするIPネットワーク対応資産を導入しています。SINTEFが主導するSecurELコンソーシアムは、2033年まで40以上の配電事業者(DSO)向けにIEC 61850対応の侵入検知をスケールアップしています。洋上オペレーターのEquinorとAker BPは、Cogniteの1億6,400万USDプラットフォームを通じて掘削リグ上でAI駆動型分析をテストし、IT-OT融合を深化させています。これらのプロジェクトはエネルギーバリューチェーン全体のセキュリティ予算を押し上げ、ノルウェーサイバーセキュリティ市場の軌道を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 熟練サイバーセキュリティ専門家の不足 | -1.3% | 全国規模、特に農村部および北部ノルウェーで顕著 | 短期(2年以内) |

| SMEにとっての高度なセキュリティソリューションの高コスト | -0.9% | オスロおよびベルゲン以外のSME | 中期(2〜4年) |

| クラウドセキュリティの有効性に影響する北部ノルウェー農村部のレイテンシ問題 | -0.3% | フィンマルク、トロムス、ノルランド | 長期(4年以上) |

| ノルウェーSMEにおける断片化したインシデント報告文化 | -0.2% | 小売、ホスピタリティ、軽工業製造 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練サイバーセキュリティ専門家の不足

ノルウェーは2030年までにサイバー分野で3,500人の人材不足が見込まれており、2025年に大学が卒業させる専門家は400人未満にとどまっています。Telenorはサイバーディフェンス部門の採用難を報告した後、職業訓練パイプラインを構築しました。農村自治体は非常勤コンサルタントに依存しており、パッチ適用サイクルとコンプライアンス監査が遅延しています。国家サイバー予備隊の設立が検討されているものの、実施は2027年以降にずれ込む見通しであり、近期は自動化とマネージドサービスがリソースギャップを埋める必要があり、ノルウェーサイバーセキュリティ市場をわずかに制約しています。

SMEにとっての高度なセキュリティソリューションの高コスト

SMEの平均支出はIT予算の3〜5%に相当する年間約50万ノルウェークローネ(46,300USD)にとどまっています。[3]ノルウェーデジタル化庁、「サイバーセキュリティ人材不足予測」、DIGDIR.NO XDRサブスクリプションは1シートあたり月額1,200ノルウェークローネ(111USD)を超えることが多く、小売・ホスピタリティ事業者は基本的なアンチウイルスに留まらざるを得ない状況です。KommuneCERTは356自治体のうち120自治体にのみマネージド検知・対応(MDR)を補助しており、多くのマイクロ企業がカバーされていません。コスト摩擦と過少報告されたインシデントが相まって、脅威インテリジェンスの共有を制限し、裾野の広い企業群におけるノルウェーサイバーセキュリティ市場の普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:アウトソーシングの加速に伴うサービスの拡大

企業が自社SOCの運営から24時間365日の監視へとシフトするにつれ、サービス収益は2031年にかけて年率8.82%で複利成長すると予測されています。Orange Cyberdefense NorwayのオスロCyberSOCは200クライアント向けに1日35億件のイベントを処理しており、アウトソーシング型検知がランサムウェアに悩むエネルギーおよび公共機関からの急増需要に応えている様子を示しています。プロフェッショナルサービスは72時間報告条項のもとで繁栄しており、監査人がコントロールギャップのマッピングに奔走しています。しかしながら、ソリューションはエンドポイント、ネットワーク、アイデンティティスタックがノルウェーサイバーセキュリティ市場の基盤的礎石であり続けるため、2025年支出の63.11%を依然として占めています。

クラウドセキュリティソリューションはレガシーツールを凌駕し、Azure、AWS、Google Cloudの各領域にわたるポリシードリフトを監視し、可視性に対する経営陣の要求を満たしています。データ中心のセキュリティはGDPRへの準拠のために暗号化とデータ損失防止(DLP)を包含し、リスク定量化ダッシュボードはISO 31000のナラティブをシニアリーダーシップに提供します。ネットワークおよびエンドポイント層はモバイルワークフォースを保護し、Fortinetの堅牢なアプライアンスが過酷な洋上リグを守ります。これらが組み合わさったブレンドスタックがノルウェーサイバーセキュリティ市場内の継続的収益を確固たるものにしています。

展開モード別:主権性とスケーラビリティにおけるクラウドのリード

クラウドは2025年のノルウェーサイバーセキュリティ市場シェアの57.43%を占め、セグメント最速の年平均成長率(CAGR)9.26%の見通しを記録しました。国家デジタル化戦略は政府ワークロードを主権リージョンへと誘導しており、Aker ASAのナルビクメガセンターがローカルAzureゾーンを支えています。金融およびヘルスケアはまずサンドボックスおよび分析クラスターを移行し、機密性の高い決済または患者記録を国内に保持しながらクラウドの弾力性を享受しています。セキュリティポスチャ管理プラットフォームはそのためデフォルトのガードレールとなり、暗号化キーの所有権とドリフト修正を確保しています。

オンプレミスは、エアギャップ設計が依然として主流である変電所や掘削リグ内の低レイテンシSCADA制御室に引き続き対応しています。決済カードのコア処理も同様に、金庫扉の背後にハードウェアセキュリティモジュールを保持しています。ハイブリッドブループリントが現在主流となっており、規制対象データをセキュアなプライベートラックとクラウドAIサンドボックスに分割しています。ノルウェー通信局の1MW登録規則もオンプレミスおよびコロケーションのレジリエンス閾値を標準化し、ノルウェーサイバーセキュリティ市場全体のベースライン期待値を引き締めています。

最終用途産業別:デジタル化義務によるヘルスケアの急成長

ヘルスケア収益は2031年にかけて年平均成長率(CAGR)10.26%で拡大する見込みです。これはすべての電子医療記録フィールドの暗号化と年次レッドチーム演習を規定するNormenコード7.0によって促進されています。地域医療トラストは、欧州の病院でのランサムウェアによるシャットダウンを目の当たりにした後、画像リポジトリをゼロトラストゲートで囲い込み始めています。BFSIはDNBとNordeaがそれぞれ9桁規模の予算を行動分析とクラウドネイティブ防御に投じてBankBotを阻止しているため、2025年売上高の22.31%を依然として占めています。

エネルギーおよびユーティリティはStatnettの1,500〜2,000億ノルウェークローネのスマートグリッド戦費の一部をOTファイアウォールと侵入監視に充て、Telenorは5Gシグナリング保護を優先しています。産業製造はロボットワークセルにセグメンテーションを統合し、小売チェーンは電子商取引スタックに不正分析を重ねています。北極圏の防衛プログラムは500億ノルウェークローネの配分を通じて資金提供され、堅牢なソリューションの対象市場(TAM)をさらに拡大し、ノルウェーサイバーセキュリティ市場規模を総合的に拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー企業規模別:コスト障壁にもかかわらず加速するSME

SMEはKommuneCERT補助金とサイバー保険条項がセキュリティ導入を促進するため、年平均成長率(CAGR)9.74%を追加すると予測されています。クラウドベースのサービスとしてのセキュリティバンドルが初期コストを削減し、ボードーの20人規模の水産輸出業者がかつては銀行専用だったMDRダッシュボードを利用できるようになっています。SME向けノルウェーサイバーセキュリティ市場規模は低い基盤から上昇しており、ライセンス価格のショックは依然として顕著ですが。

大企業は依然として2025年支出の68.36%を占め、高度なSOARプレイブックと脅威インテリジェンス融合を展開しています。Equinor、Aker BP、Telenorは合計で500億ノルウェークローネを超える支出を行い、エコシステムパートナーをベンダー認定へと引き込んでいます。これらのブルーチップアカウントがロードマップへの影響力とAIベース分析の早期展開を牽引し、ノルウェーサイバーセキュリティ市場のハイエンドを支えています。

地理的分析

オスロ、ベルゲン、スタバンゲル、トロンハイムは金融、エネルギー、通信の本社クラスターとして、サイバー支出の70%超を集中させています。オスロにはMnemonic、Netsecurity、WatchcomのSOCが拠点を置き、企業にローカルデータ居住とノルウェー語によるインシデント対応を提供しています。スタバンゲルの洋上エネルギー大手は掘削リグに堅牢な次世代ファイアウォールと機械学習異常センサーを装備し、ノルウェーサイバーセキュリティ市場の相当なシェアを取り込んでいます。

北部ノルウェーは500億ノルウェークローネの防衛投資と2024年12月に運用開始した北極圏ブロードバンドネットワークの恩恵を受けていますが、フィンマルクおよびトロムスでは光ファイバー普及率が依然として60%を下回り、リアルタイムクラウド防御にレイテンシギャップが生じています。[4]ノルウェー通信局、「データセンター登録義務」、NKOM.NO Aker ASAのナルビクデータセンターは主権Azureゾーンを提供し、ローカルコンピューティングを強化しながら廃熱を温室に活用しています。2030年までにブロードバンドカバレッジが90%に向けて上昇するにつれ、キルケネスやハンメルフェストのSMEがワークロードをクラウドへ移行し、ノルウェーサイバーセキュリティ市場の地域別シェアを拡大できるようになります。

北海沿岸の洋上風力プロジェクトは暗号化されたSCADAトンネルとセグメント化されたタービンコントローラーを展開し、海事OTに精通したニッチベンダーを引き付けています。トロンハイムの大学とSINTEF研究所はIEC 61850ファームウェアの堅牢化をテストし、SecurELのプロトタイプを全国のDSOに供給しています。これらの産学連携がイノベーション密度を強化し、ノルウェーサイバーセキュリティ産業のフライホイールを持続させています。

競合ランドスケープ

市場は中程度に断片化しています。MnemonicはArgusプラットフォームを活用して1日100億件のイベントを解析し、地域アクターの特定精度を高めるために北欧政府のインテリジェンスフィードを統合しています。Netsecurityは地方議会との緊密なパートナーシップを活かし、デジタルセキュリティ法の各条項をマッピングするコンプライアンスダッシュボードをバンドル提供しています。Watchcomは海事フリートへの継続的レッドチーミングに機会を見出し、ノルウェー海における72隻のライブ船舶ハニーポットを参照しています。

グローバル大手はクラウドおよびエンドポイント層を支えており、MicrosoftのナルビクにおけるAzureの長期契約が主権ワークロードを固定し、Ciscoがスタットネットの変電所向けに産業用ファイアウォールを堅牢化し、Palo Alto NetworksがEquinorのリグでAI駆動型ポリシーエンジンをパイロット展開しています。FortinetとCrowdStrikeはTelenorの5Gスライスを通じてゼロトラストスイートを展開し、Orange Cyberdefenseはローカルのインシデント対応人員を40%増員してSLAの向上に対応しています。

ホワイトスペースのニッチにはタービンベンダーエコシステムが均一なセグメンテーションを欠く洋上風力OTセキュリティが含まれます。Arctic Securityは北欧向けに調整された脅威インテリジェンスフィードを導入し、CogniteはAker BPの掘削デジタルツインにデータオペレーションと異常モデルを直接組み込んでいます。ベンダーの差別化は現在、コンプライアンス自動化、ノルウェー語対応SOCアナリスト、ローカルデータ居住を中心に展開しており、これらはすべてノルウェーサイバーセキュリティ市場シェアの持続的獲得に不可欠な前提条件です。

ノルウェーサイバーセキュリティ産業リーダー

Mnemonic AS

Netsecurity AS

Watchcom Security Group AS

Visma Group Holding AS

Telenor ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:ノルウェー警察保安局がSalt Typhoonによる通信インフラへの侵害を確認し、国家安全保障局(NSM)の監視指令が発動されました。

- 2026年1月:Aker ASAはAzure主権リージョンの採用を受け、NscaleナルビクデータセンターをNOK 67億(6億2,000万USD)と評価しました。

- 2025年10月:電子医療局がNormenコード7.0を施行し、医療IT資産全体での暗号化と年次ペネトレーションテストを義務付けました。

- 2025年10月:デジタルセキュリティ法が施行され、72時間以内のインシデント報告とISO/IEC 27001への準拠が義務付けられました。

ノルウェーサイバーセキュリティ市場レポートの調査範囲

サイバーセキュリティ市場は、クラウド、ネットワーク、エンドポイント、アプリケーションセキュリティを含むすべての産業にわたってデジタルインフラ、データ、業務を保護するために設計されたソリューション、ソフトウェア、サービスへの世界的支出を包含しており、企業、政府、SMEセグメントを含みますが、物理的セキュリティおよび純粋なコンサルティングのみのサービスは除外されます。市場はAI駆動型自動化、プラットフォーム統合、規制主導型変革に向けて急速に進化しています。

ノルウェーサイバーセキュリティ市場レポートは、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティおよびアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ〕、サービス〔プロフェッショナルサービス、マネージドサービス〕)、展開モード(オンプレミス、クラウド)、最終用途産業(ITおよび通信、BFSI、ヘルスケア、産業製造、小売および電子商取引、エネルギーおよびユーティリティ、航空宇宙・軍事・防衛、その他最終用途産業)、エンドユーザー企業規模(大企業、中小企業〔SME〕)によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 産業製造 |

| 小売および電子商取引 |

| エネルギーおよびユーティリティ |

| 航空宇宙・軍事・防衛 |

| その他最終用途産業 |

| 大企業 |

| 中小企業(SME) |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 最終用途産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケア | ||

| 産業製造 | ||

| 小売および電子商取引 | ||

| エネルギーおよびユーティリティ | ||

| 航空宇宙・軍事・防衛 | ||

| その他最終用途産業 | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業(SME) | ||

レポートで回答される主要な質問

2026年のノルウェーサイバーセキュリティ市場の規模はどのくらいですか?

ノルウェーサイバーセキュリティ市場規模は2026年に2億8,353万USDと推定され、2031年にかけて年平均成長率(CAGR)8.51%の見通しです。

最も速く成長している展開モデルはどれですか?

クラウドソリューションがリードしており、主権リージョンとマルチクラウド導入の加速により年平均成長率(CAGR)9.26%で拡大しています。

最も高い成長を示しているセクターはどこですか?

ヘルスケアは2025年に暗号化とゼロトラスト義務が施行された後、2031年にかけて年平均成長率(CAGR)10.26%を記録すると予測されています。

なぜSMEはセキュリティへの投資を増やしているのですか?

デジタルセキュリティ法の適用範囲の拡大とKommuneCERT補助金が参入コストを引き下げ、SMEのサイバーセキュリティ支出を年平均成長率(CAGR)9.74%押し上げています。

支出に最も影響を与えている規制はどれですか?

2025年10月に施行されたデジタルセキュリティ法は72時間以内の侵害報告とISO/IEC 27001への準拠を義務付け、迅速なコントロール展開を促しています。

主要なノルウェーベンダーはどこですか?

Mnemonic、Netsecurity、Watchcom Security Groupがローカルの専門知識を代表し、Microsoft、Cisco、Palo Alto Networksがこれを補完しています。

最終更新日: