フィンランドサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

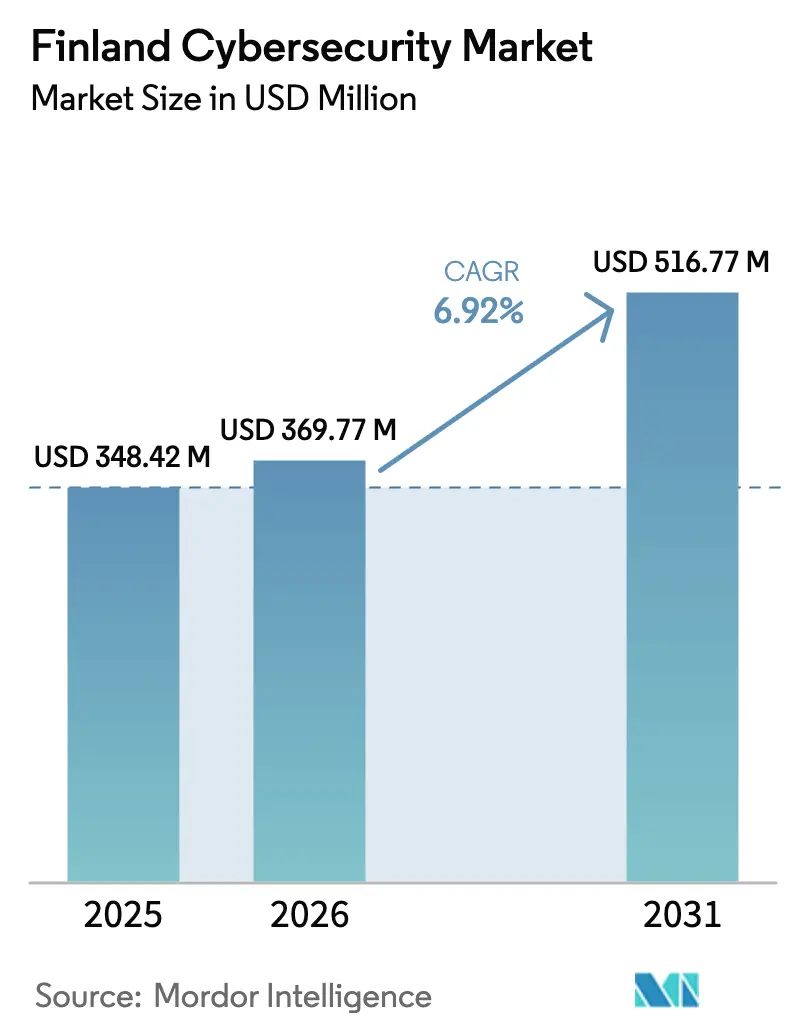

| 基準年の市場規模 (2025) | 348.42 百万米ドル |

| 市場規模 (2026) | 369.77 百万米ドル |

| 市場規模 (2031) | 516.77 百万米ドル |

| 成長率 (2026 - 2031) | 6.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィンランドサイバーセキュリティ市場分析

フィンランドサイバーセキュリティ市場規模は、2025年の3億4,842万USD、2026年の3億6,977万USDから、2031年までに5億1,677万USDへと拡大する見込みであり、2026年から2031年にかけて年平均成長率6.92%を記録すると予測されます。フィンランドサイバーセキュリティ市場は、NATO義務、NIS2コンプライアンス、および公共サービスの急速なデジタル化が収束する中、事後対応型の防御から事前対応型のレジリエンスへと移行しています。重要インフラ保護に向けた大規模な資金投入と、99%のオンラインバンキング普及率が相まって、不正防止、アイデンティティガバナンス、マネージド検知能力への需要が高まっています。フィンランド語を話すアナリストが約3,000人不足しているため社内セキュリティ運用が制約される一方、クラウド中心のアーキテクチャがマルチクラウド環境全体にわたる統合セキュリティの必要性を拡大させており、サービスプロバイダーが支持を集めています。競争は中程度にとどまっており、グローバルベンダーはチャネルアライアンスを活用し、フィンランドの専門企業はローカル言語サポートと規制専門知識によって差別化を図っています。

主要レポートのポイント

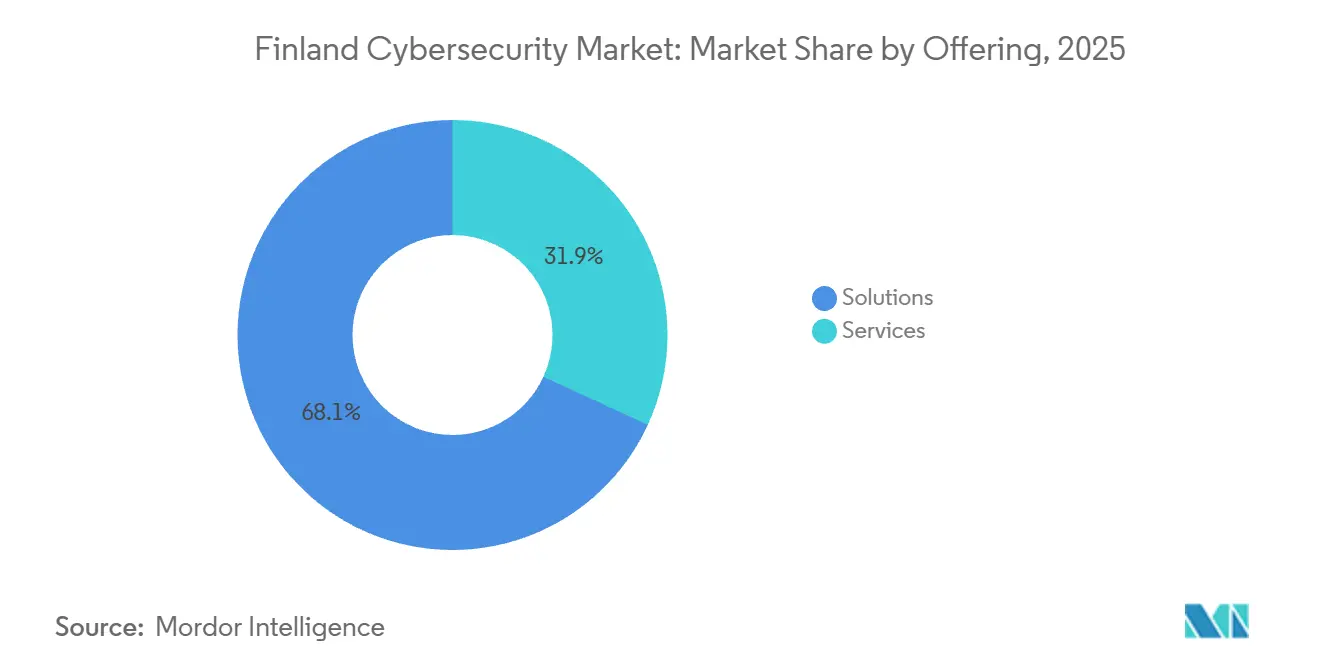

- 提供内容別では、ソリューションが2025年に市場シェア68.14%をリードし、一方でサービスは2031年にかけて年平均成長率7.54%で拡大しており、企業が脅威ハンティングおよびインシデント対応をアウトソーシングするにつれてその差が縮まっています。

- 展開モード別では、オンプレミスが2025年のフィンランドサイバーセキュリティ市場シェアの55.73%を維持しましたが、マルチクラウド戦略が普及するにつれてクラウド導入が2031年にかけて年平均成長率7.63%で拡大しています。

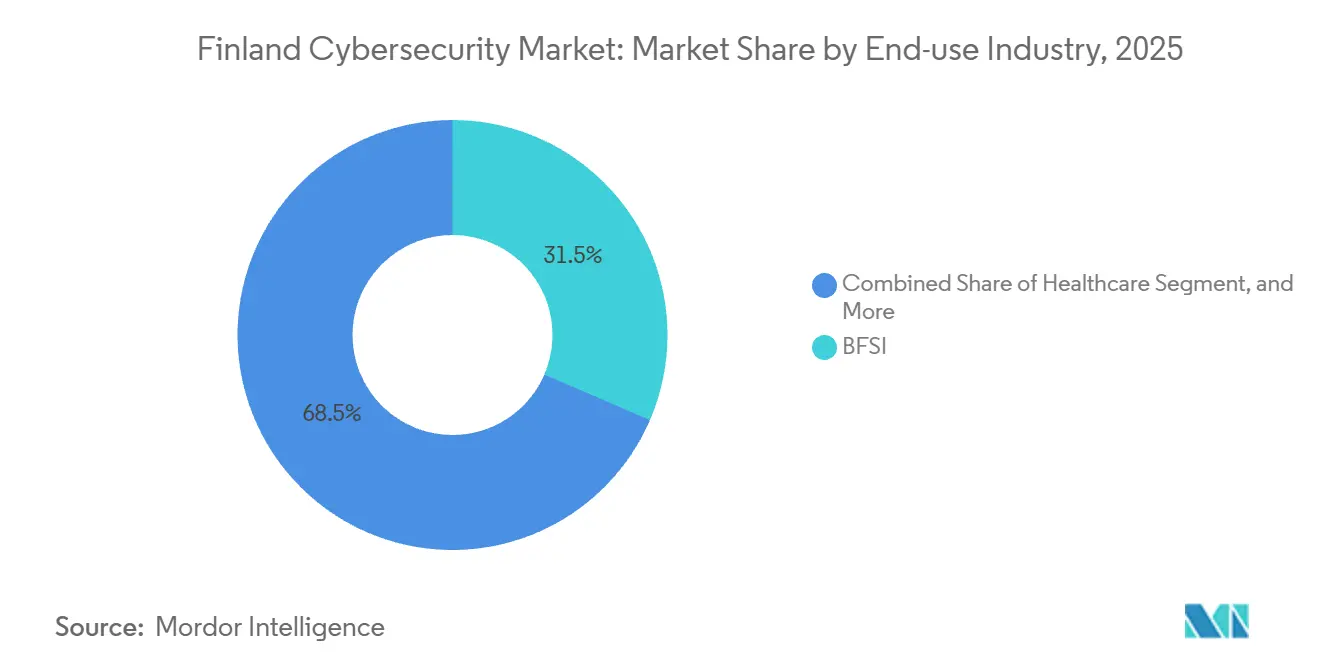

- 最終用途産業別では、銀行・金融サービス・保険が2025年に市場シェアの31.47%を占め、一方でヘルスケアはゼロトラストおよび暗号化のアップグレードに牽引され、2031年にかけて最も高い年平均成長率8.13%を記録すると予測されています。

- 企業規模別では、大企業が2025年のフィンランドサイバーセキュリティ市場の61.27%を占めましたが、中小企業は従来の規制免除が撤廃されたことを受け、2031年にかけてより高い年平均成長率7.87%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フィンランドサイバーセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フィンランド公共サービスの強力なデジタル化による攻撃対象領域の拡大 | +1.8% | 全国規模、ヘルシンキ、エスポー、タンペレ、トゥルクに集中 | 中期(2〜4年) |

| 製造クラスターにおける5GおよびIoTの急速な展開 | +1.5% | 全国規模、オウル、ヴァーサ、ラハティの産業クラスター | 中期(2〜4年) |

| EU NIS2およびフィンランドサイバーセキュリティ戦略2024〜2035の施行 | +2.1% | 全国規模、NIS2対象の全セクター | 短期(2年以内) |

| フィンランドのNATO加盟による重要インフラ保護予算の増強 | +1.3% | 全国規模、エネルギー、通信、輸送を重点 | 長期(4年以上) |

| 高いオンラインバンキングおよびモバイル決済利用率による高度な不正防止需要の促進 | +1.0% | 全国規模、都市部の銀行センター | 短期(2年以内) |

| 地域サイバーイノベーションエコシステムの活性化による早期導入の促進 | +0.7% | 全国規模、ヘルシンキ、エスポーのスタートアップハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU NIS2およびフィンランドサイバーセキュリティ戦略2024〜2035の施行

フィンランドは2025年4月8日にNIS2を国内法に転換し、約5,000の事業体に24時間以内のインシデント報告義務と1,000万EURを超える罰金を課し、セキュリティ情報・イベント管理調達の触媒となりました。[1]Traficom、「フィンランドの新サイバーセキュリティ法が2025年4月8日に施行」、traficom.fi 年間470万EUR(530万USD)の継続的な資金援助が国家脅威共有ポータルを支援し、2025年初頭までに1,200件の登録者に達しました。[2]フィンランド銀行、「フィンランドの支払い習慣2024」、suomenpankki.fi そのため、需要は脆弱性スキャン、侵入テスト、コンプライアンスダッシュボードを一体化した統合スイートに傾いており、特に内部専門知識を持たない小規模事業者に対して顕著です。

フィンランド公共サービスの強力なデジタル化による攻撃対象領域の拡大

自治体は税務申告の87%、医療予約の92%をオンラインで提供しており、共有アイデンティティプラットフォームが攻撃にさらされています。[3]フィンランド統計局、「フィンランド公式統計」、stat.fi 2024年にヘルシンキ市民30万人に影響を与えた情報漏洩は、アイデンティティおよびアクセス管理の展開急増を引き起こし、自治体防衛のための200万EURの中央資金投入を促しました。交通管理や廃棄物管理のために展開された数千台のIoTセンサーがネットワークエッジへのリスクを拡大させており、公共機関におけるマネージド検知・対応需要をさらに高めています。

製造クラスターにおける5GおよびIoTの急速な展開

フィンランドは2024年に人口カバレッジ99.9%の5Gを達成しました。工場フロアのプライベート5Gネットワークは、継続的なファームウェア検証を必要とするソフトウェア定義無線要素を導入しています。パルプ・製紙工場のレガシーコントローラーはエンドポイントエージェントを動作させる処理能力を持たないため、生産システムに触れることなく産業プロトコルを解釈するパッシブOTネットワーク監視ツールへの調達が促進されています。

フィンランドのNATO加盟による重要インフラ保護予算の増強

NATO加盟により、エネルギー、通信、輸送インフラのサイバー強化に向けた2025年の1億5,800万EUR(1億7,850万USD)の予算配分が実現しました。アライアンス標準はサイバー即応対応チームと統合可能なオーケストレーションプラットフォームの展開を加速させ、エネルギー事業者はグリッドテレメトリの偏差を検出する異常検知モジュールを追加しています。通信事業者はフィンランド国防軍と協力してモバイルネットワークを強化し、民間のレジリエンスにも恩恵をもたらしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フィンランド語を話すサイバー人材不足によるMSSP人件費の上昇 | -1.2% | 全国規模、ヘルシンキ、タンペレ、オウルで最も深刻 | 中期(2〜4年) |

| 統合された通信市場によるネットワークセキュリティベンダーの多様性制限 | -0.8% | 全国規模、通信インフラに依存する全セクター | 長期(4年以上) |

| パルプ・製紙工場のレガシーOTシステムによる最新セキュリティ展開の妨害 | -0.6% | 地域規模、オウル、ヴァーサ、ラハティの産業地帯 | 長期(4年以上) |

| ヘルシンキ以外の自治体における予算制約によるクラウドセキュリティ移行の遅延 | -0.5% | 地域規模、人口5万人未満の自治体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フィンランド語を話すサイバー人材不足によるMSSP人件費の上昇

約3,000人のバイリンガル専門家の不足により、マネージドサービスの人件費が20〜30%上昇し、利益率が圧迫されて自動化投資が促進されています。現地採用を行う多国籍企業が国内MSSPの人材不足を深刻化させており、大学卒業生が数年以内にこのギャップを埋めることは困難です。高騰するコンサルティング費用により、中小企業は機械学習駆動の検知・対応機能を組み込んだサブスクリプション型プラットフォームへと移行しています。

統合された通信市場によるネットワークセキュリティベンダーの多様性制限

3つの国内通信事業者が加入者の95%を占めており、ソフトウェア定義型境界ソリューションに対して高い統合障壁を生み出しています。NokiaおよびEricssonバンドルとのベンダーロックインが、ネットワークスライシングなどの5Gスタンドアロンコア機能の普及を遅らせています。そのため、小規模セキュリティベンダーは長期化した販売サイクルと限られたテストベッドアクセスに直面しており、モバイルエッジ保護におけるイノベーションが抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:人材不足が続く中でサービスが拡大

ソリューションは2025年のフィンランドサイバーセキュリティ市場の68.14%を占め、永続的なソフトウェアおよびオンプレミスアプライアンスへの歴史的な依存を反映しています。しかし、サービスは内部アナリストを持たない企業が24時間365日の監視をアウトソーシングするにつれて、2031年にかけて年平均成長率7.54%でフィンランドサイバーセキュリティ市場全体を上回るペースで成長する軌道にあります。エンドポイントテレメトリ、脅威インテリジェンス、インシデント対応を一体化したマネージド検知・対応パッケージは中堅企業に訴求し、プロフェッショナルサービスはNIS2監査期間中にピークを迎えます。人材不足と規制期限の重なりが、資本支出を運営費に転換するサブスクリプションモデルへの調達を傾けており、フィンランドサイバーセキュリティ市場規模においてサービス中心のベンダーが持続的な拡大に向けて位置づけられています。

ゼロトラストアーキテクチャ、侵入テスト、クラウド移行セキュリティに関するアドバイザリー業務への継続的な需要がコンサルタントプールを逼迫させており、資格を持つプロバイダーがプレミアム日当を要求できる状況となっています。同時に、アンチウイルスおよび従来型ファイアウォールのコモディティ化がスタンドアロン製品の利益率を圧迫し、エンドポイント、ネットワーク、メール防御を統合コンソールに統合する合併を加速させています。この統合はサービス収益をさらに支援しており、企業がツールの統合、テーブルトップ演習の実施、フィンランドサイバーセキュリティ市場における取締役会レベルのリスク指標に連動した継続的改善ロードマップの提供を単一パートナーに求めるようになっているためです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:データ所在地審査にもかかわらずクラウドが地位を確立

オンプレミス資産は2025年も優位を維持し、高度に規制された銀行および病院においてフィンランドサイバーセキュリティ市場シェアの55.73%を占めました。クラウド展開は2031年にかけて年平均成長率7.63%で拡大しており、EU域内データセンターを要求する政府クラウド戦略やISO 27001などのベンダー認証への信頼の高まりから恩恵を受けています。マルチクラウド環境は、AWS、Azure、Google Cloud全体にわたる設定ミスや過剰な権限を表面化させるクラウドセキュリティポスチャー管理ダッシュボードへの需要を促進し、ワークロードの移行に伴って一貫したポリシーを確保しています。

レイテンシーや主権がローカル処理を要求する場合にはハイブリッドパターンが継続しますが、ハードウェア更新、パッチサイクル、キャパシティプランニングなどの運用負担が総所有コスト計算をクラウドネイティブコントロールに有利な方向へ傾けています。NIS2がクラウドプロバイダーを直接対象とするようになったため、契約にはインシデント通知要件が明記されるようになり、ハイパースケーラーはサービスを強化してフォレンジクスを共有するよう促されています。フィンランドの多くの事業体がSaaS生産性スイートを採用するにつれて、クラウドアクセスセキュリティブローカーがベースラインの防御となりつつあり、クラウドファーストセキュリティに向けたフィンランドサイバーセキュリティ市場の導入曲線を加速させています。

最終用途産業別:注目度の高い情報漏洩後にヘルスケアが成長をリード

金融機関は2025年に市場シェアの31.47%を吸収し、レジリエンステストと詳細なサードパーティ監視に関するDORA義務に牽引されました。ヘルスケアの予測年平均成長率8.13%は、Vastaamo心理療法インシデント(60万8,000EUR(69万USD)の罰金)を受けてプロバイダーが暗号化リポジトリとゼロトラストセグメンテーションを導入したことで、成長の最前線となっています。新しい電子健康記録の展開には、異常なレコードアクセスを検出する特権アクセス制御と行動分析が組み込まれています。

通信事業者は5Gコアとシグナリングプロトコルを障害から守ることに注力し、産業生産者はModbusおよびProfinetトラフィックのパッシブ監視を通じて老朽化したプログラマブルロジックコントローラーを改修しています。小売業はボット攻撃と決済詐欺の増加に直面し、アプリケーションセキュリティ予算の拡大につながっています。エネルギー企業はNATOサイバー誓約要件に沿った国境を越えた電力フローを保護するために異常検知を採用しており、フィンランドサイバーセキュリティ市場規模における専門的な運用技術支出を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:規制圧力の下で中小企業が加速

大企業は2025年に市場シェアの61.27%を占め、成熟したセキュリティオペレーションセンターと脅威インテリジェンスチームに支えられています。これらのチームはオンプレミス、クラウド、OT領域全体のテレメトリを相関させています。しかし、中小企業はNIS2が零細規模のヘルスケアプロバイダーやデジタルプラットフォームにも厳格な管理を義務付けるにつれてフィンランドサイバーセキュリティ市場シェアが上昇し、年平均成長率7.87%でより速く拡大すると予測されています。

中小企業は、単一ポータルを通じてエンドポイント、メール、脆弱性管理を提供する統合サブスクリプション型スイートに引き寄せられており、管理上の負担を軽減しています。マネージドセキュリティプロバイダーは、基本的なログ監視からインシデント対応まで段階的なサービスを提供し、断片的な需要を予測可能な年間収益に転換しています。自動化は特に中小企業を悩ます人材不足を緩和し、ベンダー統合はライセンスの複雑さを軽減して企業規模間の能力格差をさらに縮小しています。

地理的分析

ヘルシンキ、エスポー、ヴァンターはフィンランドの経済中枢を構成し、国内サイバーセキュリティ支出のほぼ半分を占めています。銀行、通信事業者、政府省庁の本社が集中していることで、脅威インテリジェンス、セキュリティオーケストレーション、コンプライアンス管理に対するプレミアム需要が生まれています。アールト大学とVTTの存在が研究協力を促進し、全国展開前にAI駆動の異常検知と量子安全暗号化のパイロットが行われています。2024年の自治体情報漏洩を受けて、アイデンティティガバナンスと自治体セキュリティオペレーションのアウトソーシングが急増し、首都圏の支出を強化しています。

地方中心都市のタンペレ、トゥルク、オウルでは導入が加速しています。オウルの通信レガシーがプライベート5G向けのネットワークセキュリティイノベーションを支え、タンペレの機械メーカーはロボット組立ラインを保護するためにパッシブOT監視アプライアンスを調達し、トゥルクの海事クラスターは国際海事サイバーコードに準拠した船舶航行セーフガードを実装しています。しかし、人口5万人未満の自治体は予算の制約からクラウドセキュリティのアップグレードを先送りしており、中央政府は共有状況認識プラットフォームとプールされたインシデント対応リソースを通じてこのギャップに対処しています。

北欧統合はフィンランドのサイバーセキュリティ態勢を国境を越えて拡大させています。北欧・バルト共同演習が集団防衛シナリオを洗練させ、国境を越えたVipps MobilePayプラットフォームが統一されたインシデント対応プロトコルを義務付けています。EU指令とNATO演習への参加により、フィンランドのソリューションは相互運用性機能を備えることが求められ、ベンダーは複数の超国家的フレームワークに対して製品を認証することを余儀なくされており、これはフィンランドサイバーセキュリティ市場全体における明確な調達基準となっています。

競争環境

フィンランドのサイバーセキュリティ分野は中程度に分散した状態を維持しており、Microsoft、Cisco、Palo Alto Networks、Fortinetなどのグローバル大手がElisa、Telia、DNAとのリセラーチャネルを通じて多層ポートフォリオを活用しています。国内専門企業のWithSecure、SSH Communications Security、Hoxhuntは、フィンランド語インターフェース、深い規制知識、文化的に調整されたユーザー啓発プログラムによって成功を収めています。WithSecureのElementsプラットフォームは、エンドポイント検知、脆弱性管理、脅威インテリジェンスを単一ライセンスにまとめており、サプライヤーの分散を減らしたい中堅市場の顧客に訴求しています。Hoxhuntの行動ベースのフィッシングシミュレーションは根強い人的要因を標的とし、SSH Communications Securityはセキュアシェルの遺産を活かしてゼロトラスト特権アクセス制御を推進しています。

マネージドセキュリティサービスは、人材不足がアナリストの成長を制限し離職リスクを高める中で激戦区となっています。プロバイダーは平均検知時間、カスタム脅威ハンティング、Traficomポータルとの統合深度で差別化を図っています。運用技術セキュリティへの需要増加は空白領域を開いており、産業プロトコルと安全性が重要な稼働時間要件を習得したプレイヤーはほとんどいません。機械学習を適用して相関と対応を自動化するスタートアップはアナリストの作業負荷を軽減し、中小企業とリソースが逼迫したMSSPの両方にとってのイネーブラーとして位置づけられています。保守的なフィンランドの購買者は実績あるサプライヤーを好む傾向があり、コンフィデンシャルコンピューティングと準同型暗号化の導入を遅らせていますが、これらの技術がフィンランドサイバーセキュリティ市場内で成熟するにつれて採用は進んでいます。

市場の価格ダイナミクスはこのバランスを強化しています。基本的なアンチウイルスと境界ファイアウォールはより広範なエンドポイントまたはネットワークプラットフォームにバンドルされるようになっており、利益率の成長を制限し、自動化されたインシデント対応やセクター固有の脅威インテリジェンスなどの付加価値サービスによる差別化をベンダーに促しています。Elisa、Telia、DNAとのチャネルアライアンスは依然として決定的な役割を果たしており、フィンランドの企業の多くがサイバーソリューションを統合された接続またはクラウドパッケージの一部として購入するため、通信事業者が候補リストに対して不均衡な影響力を持っています。グローバルサプライヤーは現地投資を強化しており、Microsoftは2025年にヘルシンキにセキュリティ共同イノベーションハブを開設し、Palo Alto Networksは国内サービスデスクを規定する政府および規制産業の契約を確保するために2026年にフィンランド語サポートを拡充しました。今後、統合は加速する見込みであり、OTセキュリティ専門企業、フィッシング啓発スタートアップ、コンプライアンス自動化ベンダーは、長期的な採用サイクルなしにドメインカバレッジを深め、希少なバイリンガル人材を確保したい大手プレイヤーにとって魅力的な買収対象となっています。

フィンランドサイバーセキュリティ産業リーダー

IBM Corporation

Microsoft Corporation

Fortinet Inc.

Check Point Software Technologies

Cisco Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:フィンランド政府による年間470万EUR(530万USD)の恒久的なサイバー予算増額が発効し、HöykyおよびHavaroのカバレッジがNIS2規制対象の数千の事業体に拡大されました。

- 2025年4月:NIS2義務を施行するフィンランドの改正サイバーセキュリティ法が発効し、24時間以内のインシデント報告と高額の金銭的罰則が課されました。

- 2025年3月:エネルギー、通信、輸送インフラ全体でNATOサイバーレジリエンス要件を満たすために1億5,800万EUR(1億7,850万USD)の補正予算が承認されました。

- 2025年2月:Traficomは、集中型脅威共有ポータルを通じて自治体デジタルサービスの防衛を強化するために200万EUR(230万USD)の特定目的資金を受領しました。

フィンランドサイバーセキュリティ市場レポートの範囲

フィンランドサイバーセキュリティ市場の範囲は、最終ユーザー産業全体で利用されるソリューションおよびサービスから得られる収益を包含しています。分析は二次調査と一次情報源の組み合わせから導き出され、市場の包括的な見解を提供しています。市場はまた、促進要因と抑制要因の観点から成長に影響を与える主要要因も対象としています。

フィンランドサイバーセキュリティ市場レポートは、提供内容(ソリューション、サービス)、展開モード(オンプレミス、クラウド)、最終用途産業(ITおよび通信、銀行・金融サービス・保険、ヘルスケア、産業製造、小売および電子商取引、エネルギーおよびユーティリティ、航空宇宙・軍事・防衛、その他の最終用途産業)、最終ユーザー企業規模(大企業、中小企業)によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| ITおよび通信 |

| 銀行・金融サービス・保険 |

| ヘルスケア |

| 産業製造 |

| 小売および電子商取引 |

| エネルギーおよびユーティリティ |

| 航空宇宙・軍事・防衛 |

| その他の最終用途産業 |

| 大企業 |

| 中小企業 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 最終用途産業別 | ITおよび通信 | |

| 銀行・金融サービス・保険 | ||

| ヘルスケア | ||

| 産業製造 | ||

| 小売および電子商取引 | ||

| エネルギーおよびユーティリティ | ||

| 航空宇宙・軍事・防衛 | ||

| その他の最終用途産業 | ||

| 最終ユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

レポートで回答される主要な質問

フィンランドのサイバーセキュリティ支出は2031年までにどの程度の規模になると予測されますか?

支出は2031年までに5億2,000万USDに達すると予測されており、2026年から2031年にかけての年平均成長率6.92%を反映しています。

フィンランド全体でサイバー防御の導入が最も速く拡大しているユーザー層はどれですか?

中小企業が最も高い成長を示しており、NIS2が従来の免除を撤廃したことで2031年にかけて年平均成長率7.87%で拡大しています。

フィンランドのヘルスケア分野が新たなサイバー管理に多額の投資を行っている理由は何ですか?

3万3,000件の患者記録が流出した2020年のVastaamo情報漏洩が、ゼロトラストセグメンテーション、暗号化リポジトリ、特権アクセス管理の導入を促し、ヘルスケアセキュリティ予算の年平均成長率8.13%を牽引しています。

フィンランドの組織がセキュリティ運用をアウトソーシングする主な要因は何ですか?

フィンランド語を話すアナリストが約3,000人不足していることで人件費が上昇し、企業はマネージド検知・対応サービスに依存せざるを得なくなっています。

NATO加盟はフィンランドのサイバー優先事項にどのような影響を与えていますか?

アライアンス義務により、エネルギー、通信、輸送ネットワークの強化とNATOサイバー防衛演習との統合のために2025年に1億5,800万EUR(1億7,850万USD)の予算配分が促進されました。

データ所在地への懸念にもかかわらず勢いを増している展開アプローチはどれですか?

クラウドベースのセキュリティは、マルチクラウド戦略の普及とEU域内データセンターオプションが主権要件を満たすことで、2031年にかけて年平均成長率7.63%で拡大しています。

最終更新日: