サーバーオペレーティングシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

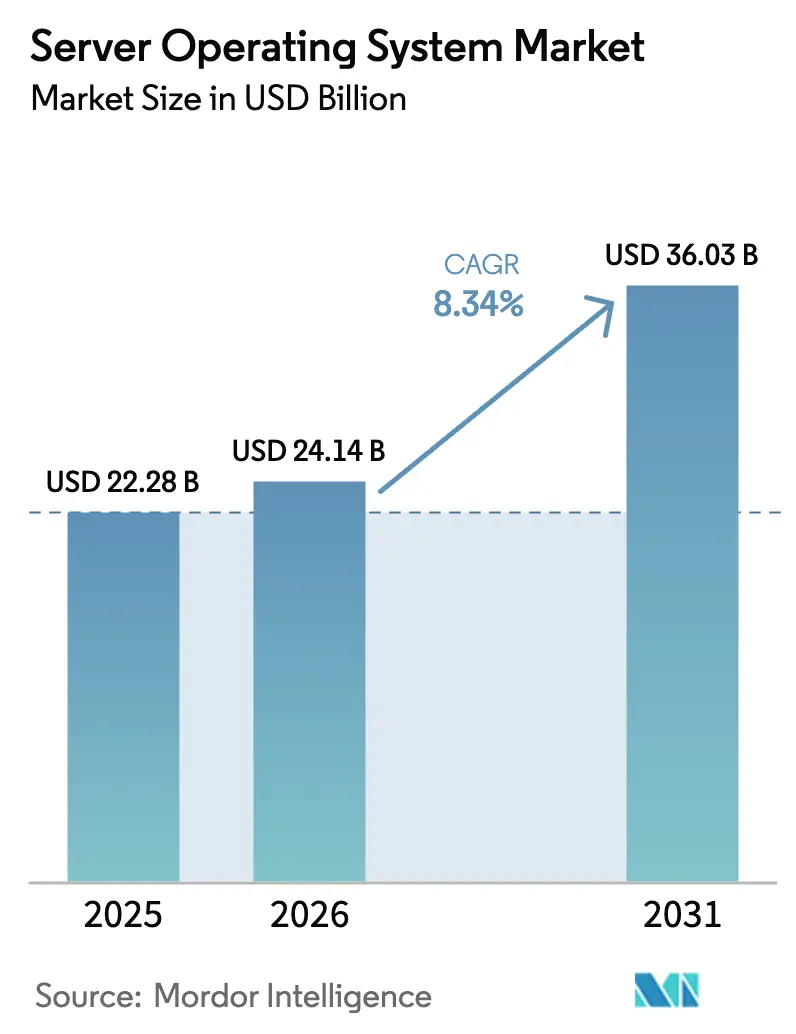

| 市場規模 (2026) | 24.14 十億米ドル |

| 市場規模 (2031) | 36.03 十億米ドル |

| 成長率 (2026 - 2031) | 8.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサーバーオペレーティングシステム市場分析

サーバーオペレーティングシステム市場規模は2026年に240億1,400万米ドルと推定され、2025年の222億8,000万米ドルから成長し、2031年の予測値は360億3,000万米ドルで、2026年から2031年にかけて年平均成長率8.34%で成長しています。需要の成長は、企業全体にわたるデジタルトランスフォーメーション、広範なクラウドファーストの更新サイクル、および目的に特化したオペレーティングシステム機能を必要とする人工知能ワークロードを反映しています。 [1]Microsoft Corporation、「Microsoftの2024年次報告書」、microsoft.com ベンダーのロードマップはハイブリッド管理、コンテナオーケストレーション、およびエネルギー効率を考慮したスケジューリングを重視する一方、購買者の優先事項は総所有コストの低減、ホットパッチセキュリティ、およびライセンスモデルの柔軟性に集中しています。ハイパースケールデータセンターの拡張、5Gに連動したエッジ整備、およびサイバー保険要件が、将来を見据えたサーバープラットフォームの戦略的価値を強化しています。商用Linuxディストリビューション、Windows Server、および新興のARMに最適化されたリリースが次のサーバーオペレーティングシステム市場の局面を形成しようと競合するにつれ、競争は激化しています。

主要レポートのポイント

- 展開モード別では、クラウドインストールが2025年の収益の63.60%を占め、ハイブリッド環境は2031年まで年平均成長率10.22%で最も急速に拡大しています。

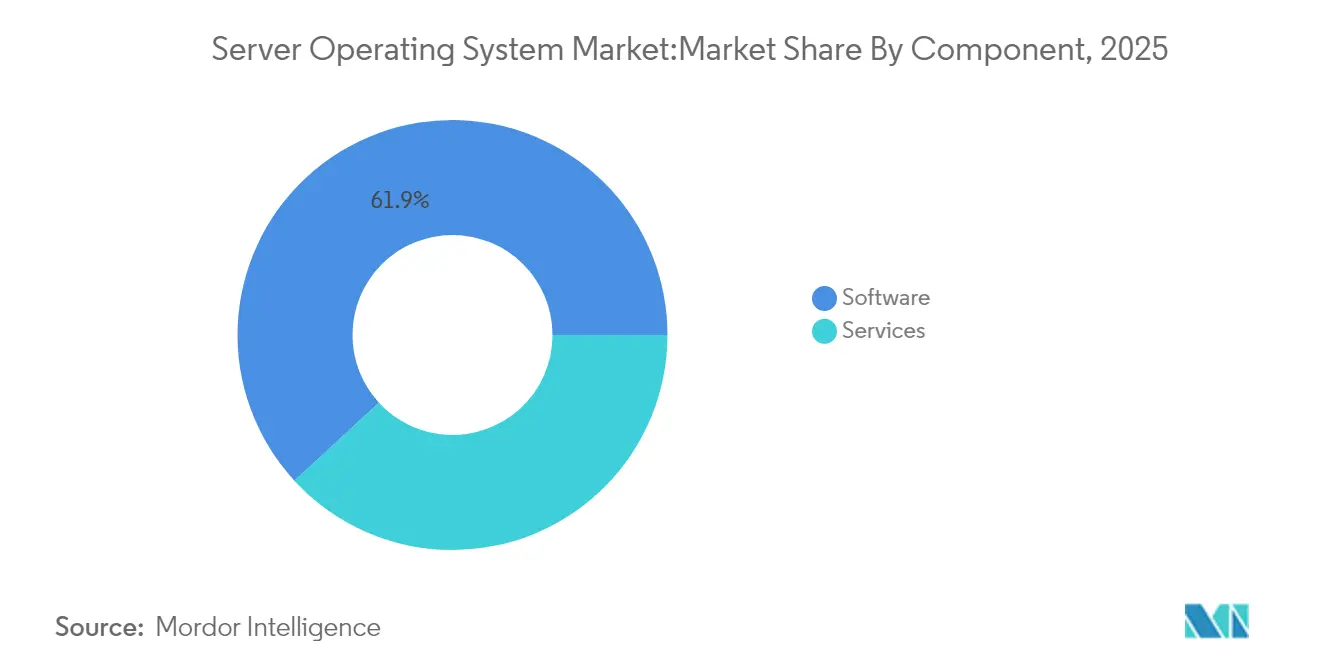

- コンポーネント別では、ソフトウェアが2025年収益の61.85%を占め、サービスは企業が移行・統合支援を求めるにつれ最速の年平均成長率10.58%を記録しています。

- ライセンスモデル別では、商用プロプライエタリ製品が2025年に39.10%のシェアを獲得し、サブスクリプションベースのSaaSオペレーティングシステムは2031年まで年平均成長率9.82%で成長しています。

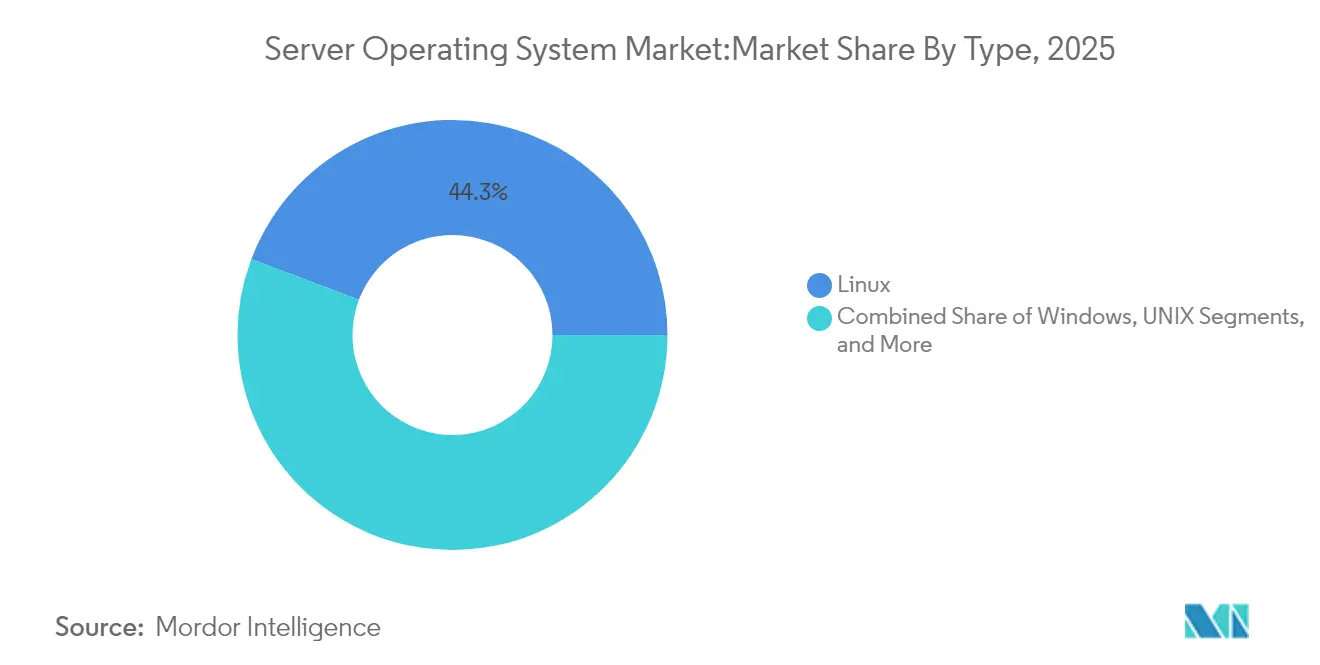

- タイプ別では、Linuxが2025年に44.25%のシェアで首位となり、Windows Server 2025の採用を背景にWindowsが最高の年平均成長率9.62%を示しています。

- サーバーアーキテクチャ別では、x86/x64プラットフォームが2025年のサーバーオペレーティングシステム市場シェアの56.05%を支配し、ARMベースサーバーは2031年まで年平均成長率9.47%で前進しています。

- 仮想化ステータス別では、仮想マシンが2025年のサーバーオペレーティングシステム市場規模の59.70%を占め、コンテナ化された展開は年平均成長率10.31%で増加しています。

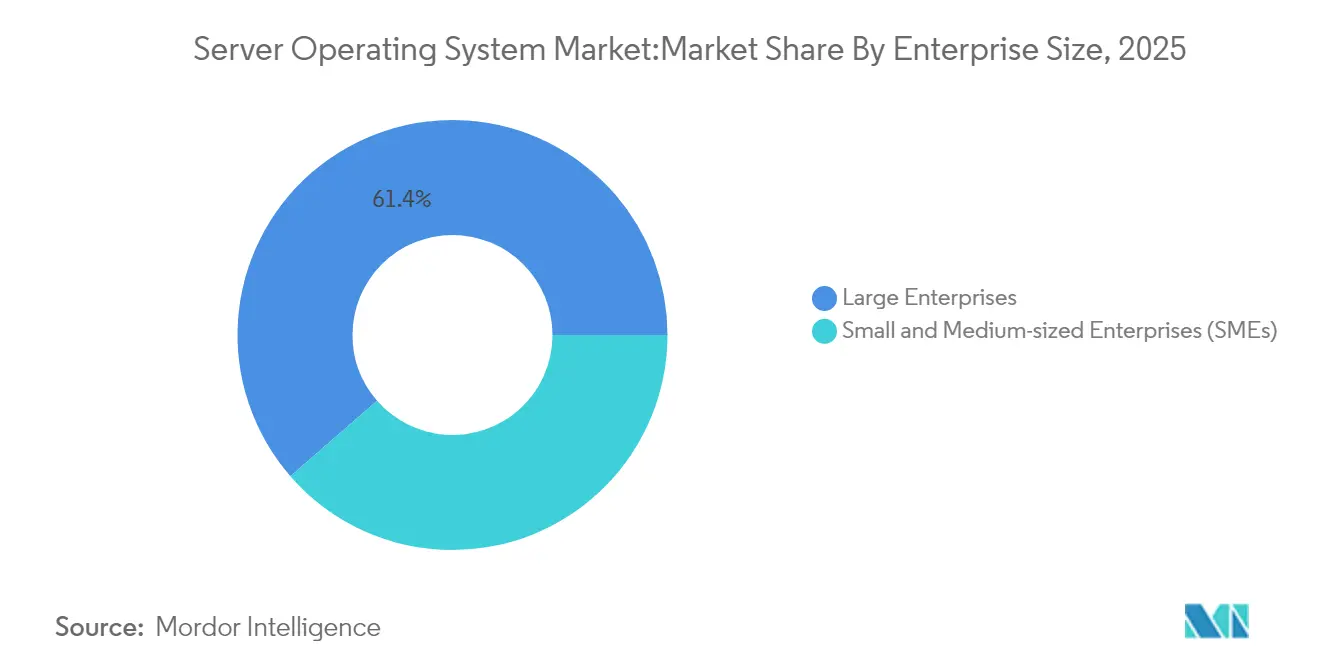

- 企業規模別では、大企業が2025年収益の61.40%を生み出した一方、マネージドサービスが採用障壁を下げることでSMEは最速の年平均成長率10.74%を記録しています。

- 業界垂直別では、ITおよびテレコムが2025年収益の27.55%を供給し、遠隔医療およびAIワークロードを背景にヘルスケアが年平均成長率9.91%で最も加速しています。

- 地理別では、北米が2025年に36.25%の収益で首位となり、アジア太平洋が大規模なデータセンター投資により最高の年平均成長率11.02%を記録しています。

- Microsoft、Red Hat、およびSUSEは2025年の商用収益の約54.70%を合計で占め、サーバーオペレーティングシステム市場における中程度の集中度を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサーバーオペレーティングシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドファースト企業更新サイクル | +2.1% | 北米およびEU、グローバル展開を伴う | 中期(2〜4年) |

| ハイパースケールデータセンター整備 | +1.8% | 北米が先行、アジア太平洋がスケールアップ | 長期(4年以上) |

| エッジおよび5Gマイクロデータセンターの展開 | +1.4% | アジア太平洋が中心、北米およびEUへの波及 | 中期(2〜4年) |

| AI/MLワークロードの拡大 | +2.3% | 北米および中国での早期採用 | 短期(2年以内) |

| RISC-Vサーバーオペレーティングシステムツールチェーンの成熟 | +0.8% | アジア太平洋に焦点、EUおよび北米での段階的普及 | 長期(4年以上) |

| サイバー保険コンプライアンスの強化 | +1.2% | 北米およびEU、世界的に普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドファースト企業更新サイクル

組織はハードウェア交換を超えたインフラストラクチャの近代化を進め、オンプレミスでクラウドと同等の機能を提供するオペレーティングシステムを選択しています。Windows Server 2025はネイティブのAzure Arcインテグレーションとホットパッチ更新をもたらし、ダウンタイムを削減してワークロードの移動性を円滑にします(Microsoft Corporation)。ヘルスケアプロバイダーのKaleida Healthは、ハイパーバイザー統合とソフトウェア定義インフラストラクチャにより年間500万〜1,000万米ドルの節約を見込んでいます。 [2]Cisco Systems、「Kaleida Healthケーススタディ」、cisco.com ベンダーはこれらのニーズに応えており、Red Hatは現在Azure上でEnterprise Linux AIをパッケージ化してハイブリッドAI展開を簡素化しています(Red Hat)。企業は単一のコントロールプレーン、自動化されたライフサイクル管理、および予測可能なコストモデルを期待しています。その結果、サーバーオペレーティングシステム市場において複数拠点にわたるライセンス、テレメトリ、およびセキュリティを調和させるソリューションへの持続的な需要が生まれています。

ハイパースケールデータセンター整備

クラウドプロバイダーは資本集約度を高め続けており、MicrosoftはAI対応施設に800億米ドルを拠出し、Googleは同じ期間に750億米ドルを計画しています。大規模化により、数万のノードが1つの論理コンピューターとして機能するようオペレーティングシステムの再設計が進んでいます。電力制限、シリコンアクセラレーター、およびテレメトリAPIがカーネルレベルに組み込まれ、すべてのキロワットを引き出しています。この規模でのコンピューティングの集約は、ARMおよびカスタムシリコン向けに調整された新たなディストリビューションを促進し、サーバーオペレーティングシステム市場のアドレス可能なベースを拡大しています。核エネルギーおよび再生可能エネルギーとの提携はコスト圧力を浮き彫りにし、オペレーティングシステムにおけるエネルギー効率を考慮したスケジューリングを競争上の差別化要因としています。

エッジおよび5Gマイクロデータセンターの展開

レイテンシーに敏感なユースケースは、コンピューティングを小売店、携帯電話タワー、および工場の床へと押し進めています。Red HatのMicroShiftはKubernetesをファンレスアプライアンスに収まるよう縮小し、SUSE Linux Enterprise Microは無人サイト向けに不変のフットプリントを提供します。GIGABYTEのEシリーズなどのハードウェアは、低消費電力・広温度範囲要件を満たすためにこれらのオペレーティングシステムビルドと組み合わされます。オペレーターはゼロタッチプロビジョニング、自己修復、およびセキュアブートを要求しています。5Gのカバレッジが拡大するにつれ、エッジとコア間のトラフィック誘導はオペレーティングシステム層で統合されたリアルタイムテレメトリに依存するようになり、サーバーオペレーティングシステム市場全体のアドレス可能な機会を拡大しています。

AI/MLワークロードの拡大

GPUパーティショニング、PCIeトポロジー認識、および高帯域メモリスケジューリングが現在、主流のサーバーオペレーティングシステムに組み込まれています。Windows Server 2025はライブGPUパーティショニングをサポートし、GPU1基あたり複数の仮想マシンを有効化します。AMDはEPYCプラットフォームを日常的なAI推論向けに位置付け、並行NUMAおよびGPU向けのカーネルパッチを必要としています。KubernetesはエラスティックなAIサービングプリミティブを追加しています。異種アクセラレーターを抽象化するオペレーティングシステムは企業に柔軟性を与え、AI採用を各業種のより深くへと押し進め、サーバーオペレーティングシステム市場全体の成長を高めています。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い移行およびダウンタイムコスト | -1.6% | グローバル、大企業バイアス | 短期(2年以内) |

| ゼロデイ脆弱性の増加 | -1.1% | 世界的、規制産業で深刻 | 中期(2〜4年) |

| CentOS EOLライセンスの不確実性 | -0.9% | グローバル、コスト意識の高いユーザーに最も影響 | 短期(2年以内) |

| エネルギー効率規制 | -0.7% | EUが先行、北米およびアジア太平洋が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い移行およびダウンタイムコスト

ミッションクリティカルなワークロードの移行は、Hitachi Data Systemsによると、テスト、スタッフの再教育、およびサービスウィンドウを含めると1テラバイトあたり15,000米ドル以上を消費する可能性があります。レガシーアプリケーションの依存関係は直接アップグレードをリスクの高いものとし、一部の企業を仮想化ラッパーへと向かわせています。CentOSのサポート終了はその深刻さを浮き彫りにしました。スキャンされたLinuxサーバーの26%が数ヶ月以内に交換が必要でした。プロフェッショナルサービスは企業が事業中断を最小限に抑えた段階的な移行を求めるにつれ急増しています。コスト感度は短期的な解約を遅らせ、サーバーオペレーティングシステム市場の拡大を抑制しています。

ゼロデイ脆弱性の増加

脅威アクターはパッチサイクルが閉じるよりも速く新たなベクターを悪用しています。Windows Server 2025のホットパッチサポートは再起動ウィンドウを縮小しますが、多くの業界では自動検証が不足しています。ハードウェア支援の隔離フレームワークは層を追加しますが、複雑さも増します。コンプライアンス監査および保険会社のアンケートは運用スケジュールを長引かせます。セキュリティオーバーヘッドは予算に重くのしかかり、更新計画を延期させる可能性があり、サーバーオペレーティングシステム市場の軌跡を緩和する摩擦を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが統合の複雑さをナビゲートする

ソフトウェアはサブスクリプションライセンスおよび継続的な更新ストリームを基盤として2025年の収益の61.85%を支配しており、サーバーオペレーティングシステム市場の経済的基盤であり続けています。企業は予測可能な運用費用プロファイルとクラウドコンソールとの直接連携を好み、ベンダーロックインを強化しつつ調達を簡素化しています。ベンダーはテレメトリ、ポリシーエンジン、およびコストガバナンス機能を統合し、従来のオペレーティングシステムの境界を曖昧にして財布のシェアを拡大しています。サービスはハイブリッドエステートが増加するにつれ、2031年まで年平均成長率10.58%を記録しています。CentOSからの移行、メインフレームオフロードプロジェクト、およびエッジのロールアウトはすべて、アドバイザリ、設計、およびマネージドサービスを必要としています。プロバイダーはライセンス、チューニング、および規制マッピングをバンドルしたパッケージエンゲージメントを構築しています。運用環境がマルチクラウドおよびエッジへとスケールするにつれ、特化したマネージドサービス提供が不可欠となり、サーバーオペレーティングシステム市場の勢いを維持しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に閲覧可能です

ライセンスモデル別:サブスクリプションが経済性を変革する

商用プロプライエタリライセンスは2025年に39.10%のシェアを占め、ディレクトリ中心のワークロードにおけるWindows Serverの地位を反映しています。しかしながら、サブスクリプションSaaSモデルは企業が設備投資を従量課金ユーティリティに切り替えるにつれ、年平均成長率9.82%で最高の成長を見せています。Red Hatのようなベンダーはワークロードのピークに比例してスケールするコアおよびノード単位のティアを洗練させています。コミュニティディストリビューションはCentOS 7のサポート終了を受けて地位を失い、本番ユーザーをサポート付きのバリアントへと誘導しています。企業はコンプライアンス認証および補償を有料Linuxの正当化として挙げています。この進化は、消費ベースの価格設定がサーバーオペレーティングシステム市場において価値をどのように定義するかを示しています。

タイプ別:Linuxがユースケースの幅を広げる

Linuxはコンテナ、クラウド、およびHPCタスクにおける強みを背景に2025年に44.25%のシェアを保持しています。WindowsはARM64サポートおよびAzureとの深いインテグレーションに支えられ、2031年まで年平均成長率9.62%を享受しています。UNIXはプロプライエタリRISCハードウェアの老朽化に伴い長期的な衰退を続けていますが、テレコム課金および金融取引の一部では残存しています。ワークロードの適合性が選択を左右します。Linuxはクラウドネイティブマイクロサービスで優位を占め、WindowsはERPおよびアイデンティティサービスでの影響力を維持しています。AIパイプラインおよびエッジ自律性に調整された新興ディストリビューションは選択肢を多様化し、サーバーオペレーティングシステム市場内の競争の輪郭を広げています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に閲覧可能です

サーバーアーキテクチャ別:ARMとRISC-Vが命令の多様性を拡大する

x86/x64が2025年に56.05%のシェアで首位を占めました。ARMがクラウドカスタムシリコンプログラムを背景に収益シェア13.45%を獲得し年平均成長率9.47%を記録するにつれ、競争上の課題が生じています。AMDのサーバーCPU出荷台数シェアが27.2%に上昇したことは、競争上の変動を示しています。中国でのRISC-Vパイロットはオープンな命令セットアーキテクチャの可能性を示し、初期ワークロードはウェブサービングおよびオブジェクトストレージに焦点を当てています。共通の管理APIの背後で複数の命令セットアーキテクチャを抽象化するオペレーティングシステムは関連性を強化し、サーバーオペレーティングシステム市場全体の採用に新たな道を開いています。

仮想化ステータス別:コンテナが近代化を加速させる

仮想マシンが2025年の展開の59.70%を占めましたが、マイクロサービスアーキテクチャが主流となるにつれコンテナは年平均成長率10.31%で成長しています。Kubernetesがデフォルトのスケジューリング層を設定し、オペレーティングシステムは名前空間、cgroup、およびseccomp最適化を公開して密度を高めています。物理的な展開は、ハードウェアパススルーまたはソケットごとにライセンスされたソフトウェアがベアメタルを必要とする場所で継続しています。読み取り専用ルートとOTA更新を特徴とするコンテナ最適化オペレーティングシステムバリアントは攻撃対象領域を縮小します。これらの特性は規制産業が汎用イメージをバイパスして最小限のフットプリントを選好するよう促し、サーバーオペレーティングシステム市場のリーチャブルベースを拡大しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に閲覧可能です

展開モード別:ハイブリッドがクラウドとサイトを繋ぐ

クラウドホスト型インストールが2025年のノードの63.60%を占めています。ハイブリッド配置は企業がレイテンシー、自律性、およびコンプライアンスのバランスを取るにつれ最高の年平均成長率10.22%を達成しています。Windows Server 2025にAzure ArcおよびRed Hat Device Edgeが加わることで、ベンダーが拠点を越えたポリシーと監視を統合する方法が示されています。オンプレミスのフットプリントはデータ主権と設備償却のために残存しています。統一されたコントロールプレーン、一貫したシークレット管理、およびワークロード対応の配置アルゴリズムがチェックリストの地位へと上昇しています。これらの機能を提供するベンダーは購買基準を形成し、サーバーオペレーティングシステム市場での地位を高めています。

企業規模別:SMEがマネージドプラットフォームを採用する

大企業は2025年に収益の61.40%を保持し、ボリューム割引とカスタムサポートを活用しています。それでも、SMEはクラウドマーケットプレイスとマネージドサービスプロバイダーがターンキースタックをパッケージ化するにつれ年平均成長率10.74%を達成しています。韓国のマネージドサービスプロバイダーの収益は2024年に7兆ウォンから12兆ウォンへと増加し、地域エコシステムの勢いを示しています。ローコンタクトライセンス、自動パッチ適用、およびバンドルされたセキュリティコンプライアンスにより、SMEは従来のIT構築を飛び越えることができます。この民主化はサーバーオペレーティングシステム市場の全体的な普及を加速させています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に閲覧可能です

業界垂直別:ヘルスケアが近代化を加速させる

ITおよびテレコムは、テレコクラウドイニシアティブおよびデータセンターの更新により2025年支出の27.55%を獲得しました。ヘルスケアは遠隔医療、イメージング、およびAI診断が安全で高スループットのプラットフォームを必要とするにつれ、最高の年平均成長率9.91%を記録しています。HCA HealthcareのOpenShift展開はリアルタイム分析の向上を示しています。BFSIは厳格なガバナンスを基盤として安定した需要を維持しています。HIPAAおよびPCI-DSSなどの業界固有のコンプライアンスは、監査対応カーネルおよび長期サポートに対するプレミアムを設定しています。これらの要件への対応がサーバーオペレーティングシステム市場内の製品差別化を誘導しています。

地理的分析

北米は2025年に36.25%の収益で首位となり、Microsoft、Google、およびAWSからのハイパースケール投資に支えられています。Microsoftだけで次世代AI施設に800億米ドルの予算を組みました。カナダの近日施行予定のコンピュータールーム用エアコンの効率規制は持続可能なインフラストラクチャを強調しています。メキシコの製造業の拡大は産業用サーバー需要を追加し、サーバーオペレーティングシステム市場における地域のリーダーシップをさらに固めています。

アジア太平洋は2031年まで最速の年平均成長率11.02%を達成しています。中国のクラウドセクターは2025年までに1兆人民元を超えるペースで進んでいます。韓国のマネージドサービスプロバイダーの収益増加とGPUサーバー売上(2024年に5兆1,000億ウォンに達し、72.7%成長)は、AIの波及効果を示しています。日本の監査ツールとセキュリティコンプライアンスはセキュリティ強化されたプラットフォームへの需要を補強しています。地域政策が国産の命令セットアーキテクチャを推進し、マルチアーキテクチャのオペレーティングシステムサポートを前提条件とし、サーバーオペレーティングシステム市場における採用機会を広げています。

ヨーロッパは、エネルギー効率指令がIT負荷100kW超のオペレーターに対して2024年9月までにエネルギーKPIを公表するよう義務付けるにつれ、着実な普及を目撃しています。オペレーターは義務的な報告要件を満たすためにオペレーティングシステムのテレメトリ拡張を採用しています。ドイツ、フランス、および英国が企業の更新サイクルを牽引し、東欧諸国は主権型オープンソーススタックを模索しています。規制の整合性が購買基準を形成し、サーバーオペレーティングシステム市場の一貫した成長を維持しています。

競争環境

MicrosoftとRed Hat(IBM)、SUSEが2024年の商用収益の推定55%を合計で占め、競争は中程度の集中度を維持しています。MicrosoftはAzureとのインテグレーションを強化し、ARM64ビルドを導入する一方でActive Directoryの優位性を維持しています。Red HatはOpenShiftとDevice Edgeを活用してLinuxをコアからエッジへと拡張しています。SUSEとCanonicalはコンテナワークロード向けの不変で軽量なバリアントに注力しています。Oracleはデータベースエステート向けに高度にチューニングされたディストリビューションを通じてニッチな需要を維持しています。

アーキテクチャの変化が競争の場を変えています。ARMの台頭、AMDのシェア拡大、およびRISC-Vの試験的パイロットはベンダーに命令セットアーキテクチャサポートの拡大を促しています。プラットフォームの収束がテーマとして浮上しています。オペレーティングシステムベンダーはオブザーバビリティ、コンプライアンススキャニング、およびAIツールチェーンをコアサブスクリプションに組み込み、隣接するソフトウェア層との境界を曖昧にしています。エッジの自律性、AIスケジューリング、およびエネルギーテレメトリが次の差別化要因を形成し、サーバーオペレーティングシステム市場全体のシェア獲得を誘導しています。

戦略的な動きが方向性を示しています。IBMのLinuxONE Emperor 5はAIアクセラレーションを内蔵しています。 [4]Tux Machines、「IBMがパワーハウスLinuxサーバーを発表」、tuxmachines.org CanonicalはDockerイメージの12年間の長期サポートを延長しています。CoreSiteはOxideとのパートナーシップによりハイパースケールグレードのオンプレミスクラウドを提供しています。各アクションは、サーバーオペレーティングシステム市場における現在の購買基準に共鳴するライフサイクルの長期化、ワークロード特化性、および持続可能な運用への傾倒を反映しています。

サーバーオペレーティングシステム産業のリーダー

Microsoft Corporation

Red Hat Inc.(IBM Corporation)

SUSE Group

Oracle Corporation

Amazon Web Services Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:IBMはTelum II CPUおよびポスト量子暗号化を搭載したLinuxONE Emperor 5を発表し、機密コンピューティングをターゲットとしました。

- 2025年3月:AMDは小規模データセンター向けにEPYC 4005 CPUを発表しました。

- 2025年2月:NTT DATAはメインフレームからAWSへの移行を完了し、サポートコストを25%削減しました。

- 2025年1月:中国はサーバーのエネルギー効率ラベリングを設定し、2025年12月から有効となりました。

- 2024年11月:MicrosoftはWindows Server 2025を一般提供開始しました。

- 2024年11月:Red HatとMicrosoftはEnterprise Linux AIをAzureに提供するための協力関係を拡大しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、サーバーOS市場を、CPUアーキテクチャに関係なく、企業、クラウド、エッジデータセンター環境内の専用サーバーハードウェア上、または仮想化およびコンテナ化されたサーバーインスタンス上で実行されるライセンス、サブスクリプション、組み込みディストリビューションから生み出されるすべての収益と定義している。

対象外:一時的にサーバーとして再利用されるコンシューマー向けデスクトップ、モバイル、IoTオペレーティングシステムは対象外である。

セグメンテーションの概要

- コンポーネント別

- ソフトウェア

- サービス

- ライセンスモデル別

- 商用プロプライエタリ

- 有償Linuxディストリビューション

- コミュニティLinuxディストリビューション(無償)

- サブスクリプションベースのSaaSオペレーティングシステム

- タイプ別

- Windows

- Linux

- UNIX

- その他

- サーバーアーキテクチャ別

- x86/x64

- ARM

- RISC-V

- POWER

- その他

- 仮想化ステータス別

- 仮想サーバー

- 物理サーバー

- コンテナ化環境

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業(SME)

- 業界垂直別

- ITおよびテレコム

- BFSI

- 製造業

- 小売・eコマース

- 政府

- ヘルスケア

- メディアおよびエンターテインメント

- その他の業界垂直

- 地理別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

経験豊富なモルドールのインタビュアーが、北米、ヨーロッパ、そして急成長するアジアのハブにおいて、サーバーOEMのプロダクトマネージャー、オープンソースディストリビューションのメンテナー、クラウドアーキテクト、そして大企業のITディレクターにインタビューを行いました。このような対話により、実際のライセンス構成、典型的なコア数、コンテナ変換率、地域ごとの価格分散が明らかになり、公開データセットに残されたギャップを埋め、前提条件を強化することができます。

デスクリサーチ

まず、国際電気通信連合、OECD の ICT 統計、Uptime Institute の調査結果、HS 847141 サーバーの国連 COMTRADE 通関コード、出荷台数、インストールベース、仮想化比率をマッピングした地域貿易協会のホワイトペーパーなど、自由に利用できる Tier1 ソースからマクロ指標と技術指標を収集する。企業の提出書類、10-K、投資家向け説明資料、評判の高いプレスは、ソフトウェアASPのシフト、サポート収入、クラウドOSの採用を追跡するのに役立ちます。また、モルドールのアナリストは、D&B Hooversから財務スナップショットを、Dow Jones Factivaからヘッドライントレンドを入手し、市場の勢いを相互チェックしています。このリストは例示であり、文脈と検証のため、さらに多くの情報源を確認した。

マーケット・サイジングと予測

トップダウンの「IT-capex spend to OS spend」モデルは、世界のサーバー出荷数と平均コア密度を対応可能なライセンシングプールに変換し、その後、過大計上を避けるために、選択的なボトムアップサプライヤのロールアップとチャネルのチェックでバランスを取ります。主要な変数には、インストールされたサーバーのストック、仮想化の普及率、コアあたりの平均ライセンス/サブスクリプション価格、クラウドホスト型ワークロードのシェア、コンテナの採用比率、およびリフレッシュのタイミングが含まれます。GDP成長率、企業のクラウド移行率、データセンターの容量追加を軸とした多変量回帰では、2025~2030年の軌道を予測し、シナリオ分析ではARMサーバーによる上昇とサーバーレスワークロードによる下降を検証した。

データ検証と更新サイクル

出力は、自動化されたアノマリー・フラグ、各地域のアナリストによるピアレビュー、シニア・メンターによる最終的なサインオフという3層のチェックを通過します。毎年モデルを更新し、重要なイベント(例えば、ベンダーの主要な価格変更)が発生した場合は直ちにモデルを再オープンすることで、クライアントは常に最新のキャリブレーションされた見解を得ることができます。

モルドールのサーバー・オペレーティング・システム・ベースラインが精査に耐える理由

公開された市場価値は、企業が異なるスコープ定義、ライセンシングの包含、および更新頻度を選択するため、しばしば乖離する。

主なギャップドライバーには、サービス収入がカウントされるかどうか、クラウドプロバイダーの社内カーネルが外部売上として扱われるかどうか、通貨換算のタイミング、無料のLinuxディストリビューションがどの程度積極的に収益化されているかなどがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 222.28億米ドル(2025年) | モルドール・インテリジェンス | |

| 74.73億米ドル(2025年) | グローバル・コンサルタンシーA | デスクトップのアップグレードとエッジマイクロサーバーを広くカウントし、プライマリ検証は限定的 |

| 25.70億米ドル(2024年) | 業界団体B | サポート/サービス収入を除外し、全地域で一律のASPを適用 |

| 20.00米ドル(2025年) | 地域コンサルタントC | 4つの地域のみに焦点を当て、データセンターのカウントのみから推計を行う。 |

この比較は、スコープを広げたり狭めたりすると、数値が大きく変動することを示している。モルドールの規律ある変数選択、混合法モデリング、毎年更新されるスケジュールは、意思決定者が信頼できる、バランスの取れた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

2026年のサーバーオペレーティングシステム市場の価値はいくらですか?

この市場は2026年に240億1,400万米ドルと評価されており、2031年までに360億3,000万米ドルに達すると予測されています。

現在最大のシェアを持つ展開モードはどれですか?

クラウドインストールが2025年収益の63.60%を占め首位となっており、ハイパースケールおよびSaaSワークロードの優位性を反映しています。

2031年にかけて最も急速に拡大するセグメントはどれですか?

ハイブリッド展開は、企業がクラウドのスケーラビリティとオンプレミスのコントロールのバランスを取る中、年平均成長率10.22%で最速の成長を記録しています。

サーバーアーキテクチャにおけるARMの普及速度はどれくらいですか?

ARMベースサーバーは主要クラウドプロバイダーが採用するエネルギー効率の高いカスタムシリコンに支えられ、年平均成長率9.47%で前進しています。

サービスがソフトウェア販売よりも速く成長している理由は何ですか?

統合および移行の複雑さ(特にCentOS EOL後およびハイブリッドロールアウト中)が、プロフェッショナルおよびマネージドサービスの年平均成長率10.58%を牽引しています。

最も高い成長率を示す業界垂直はどれですか?

ヘルスケアが2031年まで年平均成長率9.91%で首位となっており、遠隔医療、イメージング、およびAI診断が安全で高性能なサーバーオペレーティングシステムへの需要を推進しています。

最終更新日: