エネルギーハーベスティングシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

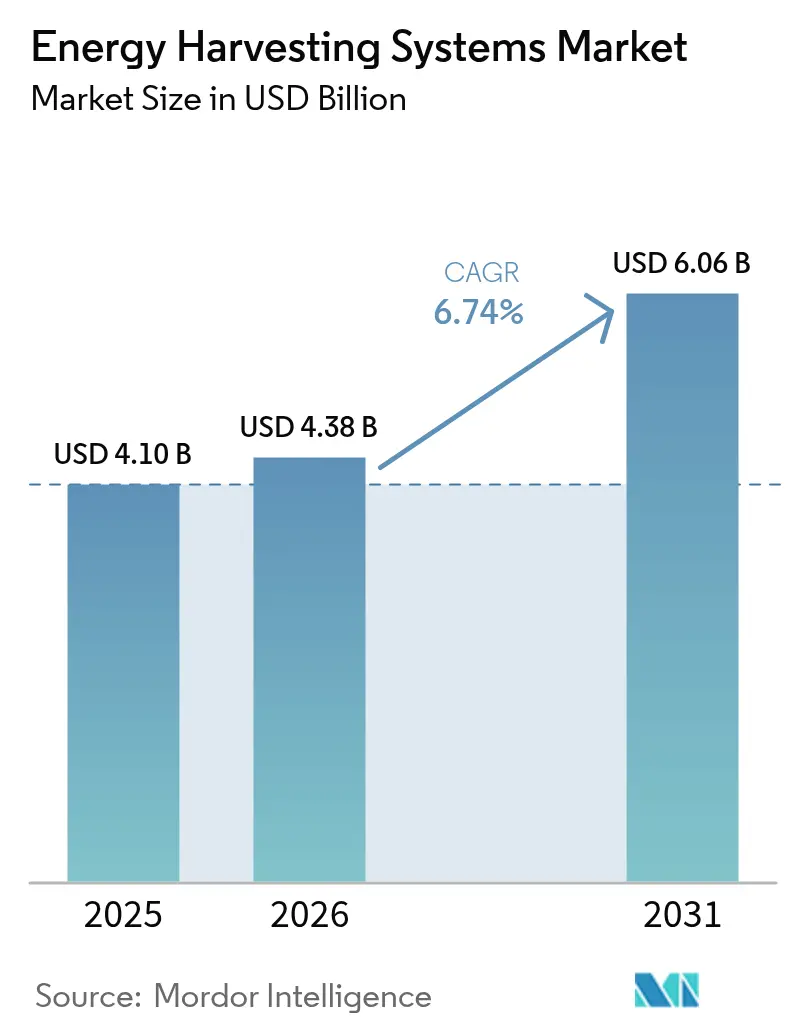

| 市場規模 (2026) | 4.38 十億米ドル |

| 市場規模 (2031) | 6.06 十億米ドル |

| 成長率 (2026 - 2031) | 6.74% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

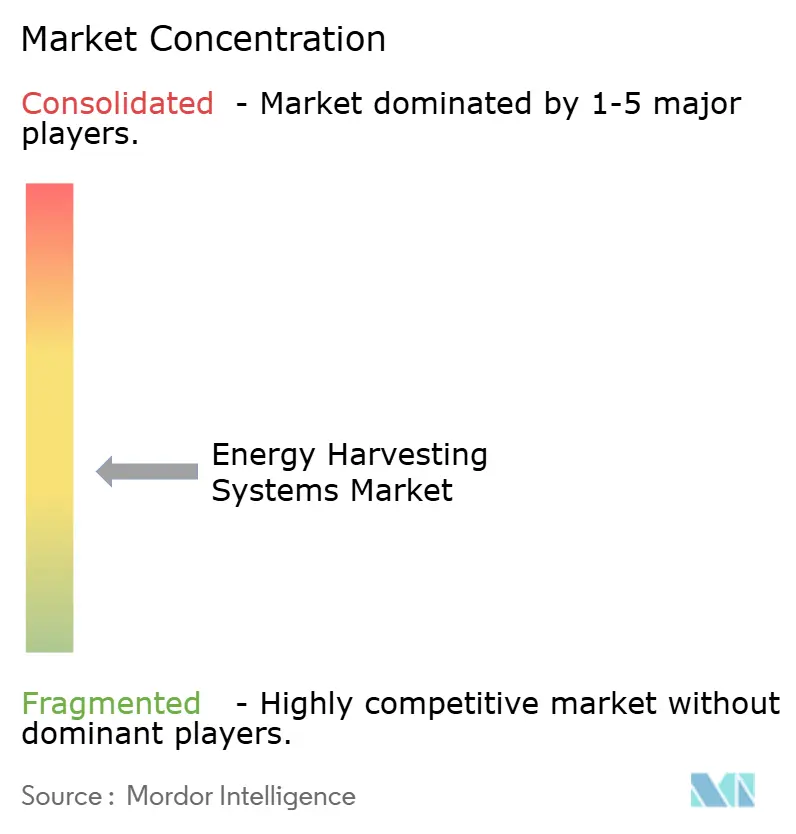

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエネルギーハーベスティングシステム市場分析

2026年のエネルギーハーベスティングシステム市場規模は43億8,000万米ドルと推定され、2025年の41億米ドルから成長し、2031年には60億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.74%で成長します。バッテリーレスのモノのインターネット(IoT)デバイスへの需要の高まりと、産業および消費者環境全体における超低消費電力エレクトロニクスの普及がこの成長を支えています。電力管理集積回路の急速な小型化により、高度な調整機能がサブミリメートルのフットプリントに凝縮されるようになったことが勢いの源泉となっており、使い捨て電池廃棄物削減に向けた政策的圧力がエネルギーハーベスティングソリューションの価値提案を強化しています。開発者はまた、ターンキーモジュールやリファレンスデザインの市場投入期間を短縮するエコシステムパートナーシップの恩恵を受けており、スマートビルディング、工場、ウェアラブルにおける採用をさらに押し上げています。これらの力が相まって、今十年間のエネルギーハーベスティングシステム市場の見通しを強化しています。

主要レポートのポイント

- 技術別では、光ベースの太陽光発電ハーベスターが2025年のエネルギーハーベスティングシステム市場シェアの41.65%をリードしました。RFハーベスティングは2031年にかけてCAGR 10.62%で拡大する見込みです。

- 用途別では、ビルおよびホームオートメーションが2025年のエネルギーハーベスティングシステム市場規模の29.55%を占め、産業用IoTは2031年にかけてCAGR 9.62%で成長する見込みです。

- コンポーネント別では、電力管理ICが2025年のエネルギーハーベスティングシステム市場シェアの37.40%を占め、エネルギーハーベスティングトランスデューサーはCAGR 9.05%で最も急成長するコンポーネントとなっています。

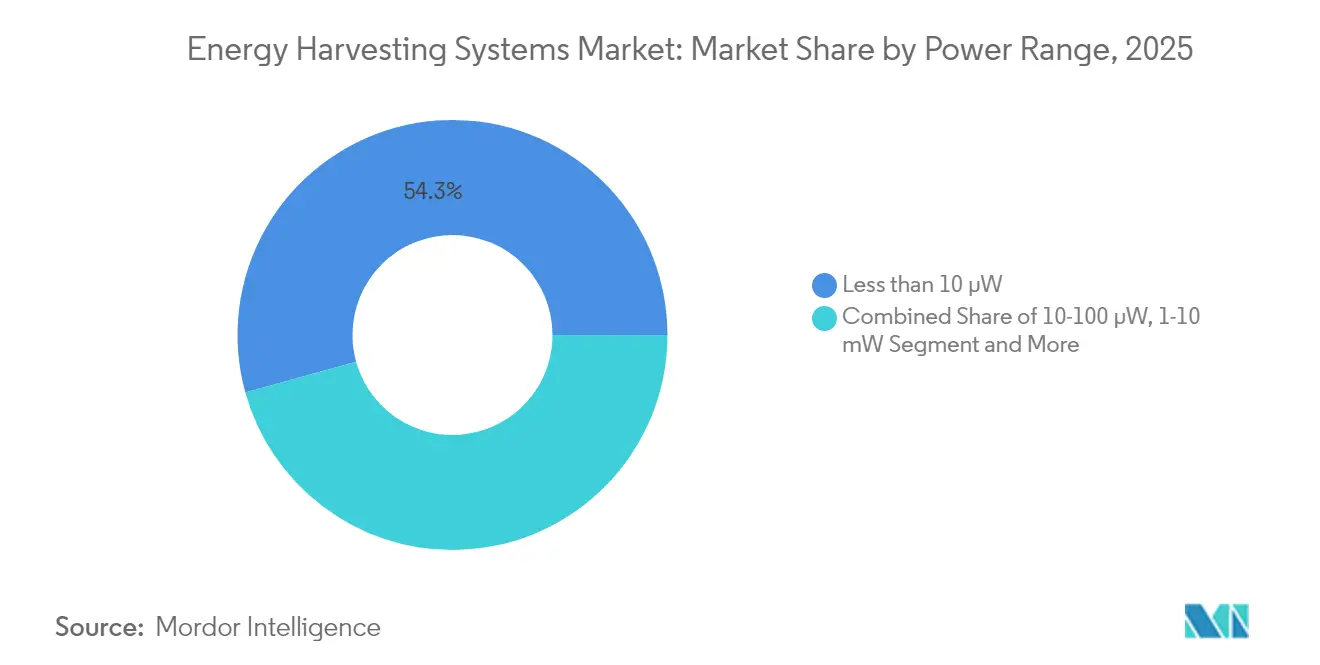

- 電力範囲別では、10µW未満のクラスが2025年の出荷量の54.30%を占め、10~100µWの区分が2031年にかけてCAGR 7.62%で最も高い予測成長率を記録しています。

- 地域別では、アジアが2025年に34.70%の収益シェアを維持し、中東がCAGR 8.78%で最も急速な地域成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエネルギーハーベスティングシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートビルディングにおけるバッテリーレスIoTセンサーノードの普及 | +2.1% | 欧州および北米 | 中期(2~4年) |

| アジア太平洋地域の工場における持続可能な低消費電力オートメーションへの義務付け | +1.8% | アジア太平洋地域中心、中東・アフリカへの波及 | 短期(2年以内) |

| 超低消費電力MCUの急速な小型化によるサブµWしきい値の実現 | +1.5% | グローバル | 長期(4年以上) |

| 鉄道・航空OEMにおけるワイヤレス状態監視の展開拡大 | +1.2% | 北米および欧州連合 | 中期(2~4年) |

| ウェアラブルおよびメディカルパッチへの太陽光発電ハーベスターの統合 | +0.9% | グローバル | 長期(4年以上) |

| 湾岸協力会議諸国におけるスマートシティ構想とエネルギー多様化義務付け | +0.7% | 中東(湾岸協力会議) | 短中期(4年以内) |

| 情報源: Mordor Intelligence | |||

スマートビルディングにおけるバッテリーレスIoTセンサーノードの普及

欧州連合のエコデザイン規制2024/1781は、商業施設に省エネ制御システムの使用を義務付けており、ビル管理者をバッテリーレスワイヤレスセンサーへと誘導しています。パリとオビエドでの実証実験では、在室状況と環境データを通信する太陽光およびRF駆動センサーを統合した後、平均36.8kWの電力節約が記録されました。RFハーベスターは周囲エネルギーの10~50%を変換し、調整された屋内ゾーンでは70%以上を変換することで、建物のライフサイクル全体にわたってセンサーを稼働状態に保ちます。施設オーナーは総所有コストをますます重視するようになっており、3回の電池交換サイクルが初期センサーハードウェアコストを上回ることを認識し、ハーベスティングソリューションへの移行を加速させています。調達チームが予算をメンテナンスからアナリティクス対応ハードウェアへとシフトするにつれ、エネルギーハーベスティングシステム市場は商業不動産セクターからの持続的な需要を獲得しています。[1]Rubén Muñiz et al., "Solar-Powered Smart Buildings," electronics journal, doi.org

アジア太平洋地域の工場における持続可能な低消費電力オートメーションへの義務付け

中国、日本、韓国の産業グループは、企業の炭素削減誓約を満たし、電池交換に伴う計画外のダウンタイムを削減するためにハーベスターを導入しています。Telefónica Techは、電池へのアクセスが厳しく制限されている石油・ガス精製所において、振動ノードに電力を供給するATEX認定の熱電発電機を展開しました。韓国科学技術研究院の研究者は、熱電効果と圧電効果を組み合わせたハイブリッドハーベスターを開発し、重機監視の電力出力を50%以上向上させました。密度の高い製造エコシステムにより、パイロット展開とコンポーネントサプライヤー間の迅速なフィードバックループが可能となり、部品表コストをさらに削減しています。規制当局の監査が生産工場のエネルギー基準を重視するにつれ、経営幹部は複数の工場サイトにわたってハーベスティングプラットフォームを標準化するようになり、地域の勢いを強化しています。

超低消費電力MCUの急速な小型化によるサブµWしきい値の実現

STMicroelectronicsのSTM32U3ファミリーは、アクティブモードでMHzあたりわずか10µAを消費しながら、ミリワットあたり117コアマークを実現しており、これは屋内照明でさえ信頼性の高いエネルギー源として適格であることを示すベンチマークです。Renesas RA2A2デバイスはMHzあたり100µAで動作し、スタンバイ時には0.40µAまで低下し、エネルギーハーベスティングノード向けの電力予算アルゴリズムを統合しています。電力予算の低下により実行可能なハーベスター技術のプールが広がり、より高いハーベスティング変換比率がエッジ推論ワークロードをサポートするようになりました。この好循環により設計優先事項が再形成され、次世代IoTボードのデフォルトの部品表は一次電池ではなくハーベスターとストレージ要素から始まるようになり、エネルギーハーベスティングシステム市場の長期的な成長を押し上げています。[2]STMicroelectronics, "STM32U3 Launch Press Release," stocktitan.net

鉄道・航空OEMにおけるワイヤレス状態監視の展開拡大

欧州の鉄道車両メーカーは、接触線の疲労を警告する振動診断に電力を供給するため、パンタグラフに圧電ハーベスターを搭載しています。航空宇宙インテグレーターは、飛行中の振動が自律型健全性監視ノードに十分な電力を生成する機体パネルに柔軟な圧電フィルムを結合しています。南デンマーク大学のプロトタイプクアッドコプターは、高圧ケーブルを点検しながら電力線を通じて充電し、電池交換に伴うダウンタイムを排除しています。輸送セクターの安全規制は高信頼性ハーベスターのプレミアム価格設定を正当化し、この支払い意欲がサプライヤーの回収期間を短縮しています。その結果、輸送OEMは新興ハーベスター材料の性能主張を検証する主要なリファレンス顧客となっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 農村部設置における周囲RFの低エネルギー密度 | -1.4% | グローバル、農村部で深刻 | 短期(2年以内) |

| 普遍的な電力管理標準の欠如 | -1.1% | グローバル | 中期(2~4年) |

| ハイブリッドマルチソースハーベスティングアーキテクチャの高い初期コスト | -0.8% | グローバル | 短中期(4年以内) |

| 独自RFハーベスティングプロトコル間の相互運用性の制限 | -0.6% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

農村部設置における周囲RFの低エネルギー密度

フィールドトライアルでは、農家の70%がワイヤレスセンサーパイロットを断念していることが示されており、これはノードが予想よりも早く電池を消耗するためで、RFの密度がハーベスティング可能なレベルを下回る場所ではこのギャップが拡大します。農業技術インテグレーターは現在、曇りの季節や弱いRF信号に対応するため、灌漑ポンプに小型太陽光タイルと振動ストリップを組み合わせています。それでも、ハイブリッド設計はコストを引き上げ、メンテナンススケジュールを複雑にし、コスト重視の農場での広範な展開を遅らせています。農村部の接続インフラが拡大するまで、この制約要因は農業および環境監視におけるエネルギーハーベスティングシステム市場の即時的な上昇余地を制限します。

普遍的な電力管理標準の欠如

電力管理集積回路はハーベスタータイプによって異なり、統一されたピン配置やファームウェアインターフェースが欠如しているため、システムインテグレーターは複数の設計バリアントを維持することを余儀なくされています。欧州連合は2025年以降、外部電源供給装置にUSB-Cを義務付けていますが、周囲エネルギーモジュールをカバーする同等の指令は存在しません。カスタムエンジニアリングはプロジェクトのタイムラインに数週間を追加し、非繰り返し費用を膨らませ、ベンダー非依存アーキテクチャを重視する調達チームを躊躇させています。IEEE P2668の下での標準化の取り組みは初期段階にとどまっており、相互運用性の課題は中期を通じて持続し、エネルギーハーベスティングシステム市場がマルチベンダーIoTプラットフォームに浸透するペースを抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:RFハーベスティングが次世代周囲IoTを牽引

光ベースの太陽光発電ハーベスターは2025年のエネルギーハーベスティングシステム市場シェアの41.65%を支配しました。優れた成熟度、ワットあたりの低コスト、予測可能な日周エネルギープロファイルにより、太陽光発電はビルおよび屋外設置において首位を維持しています。しかしRFハーベスティングは、密度の高い5G展開がセンサー電力のために採取可能な周囲電磁レベルを引き上げるにつれ、2031年にかけてCAGR 10.62%を記録しています。振動および電磁ハーベスターは回転エネルギーが豊富な機械に対応し、熱ゼーベックデバイスは自動車排気や産業用炉にニッチを見出しています。複数のモダリティを組み合わせたハイブリッドアーキテクチャは、光や動きの停滞時に継続性を提供し、ミッションクリティカルなユースケースに訴求します。エネルギーハーベスティングシステム市場は、インテグレーターが可変ソース全体の収率を最適化するために適応型ストレージとインテリジェントな最大電力点追従を組み合わせることで、レジリエンスを獲得しています。

ハイブリッドの実証例は豊富にあります。Ambient Photonicsは200ルクスでレガシーセルと比較して3倍の電力出力を記録し、屋内リモコンやキーボードを解放しています。一方、韓国科学技術研究院は、カンチレバープラットフォームにおいて熱電チャンネルと圧電チャンネルを統合することで50%の電力向上を報告しています。これらの進歩は回収期間を短縮し、稼働時間保証を延長し、相見積もり文書においてマルチソース設計を指定するよう元の機器メーカーを促しています。RFハーベスティング効率が向上しコンポーネント価格が低下するにつれ、エネルギーハーベスティングシステム市場は、負荷需要を維持するために数ミリ秒ごとに最も生産性の高いソースを自動選択する統合モジュールを目撃することになるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:電力管理ICがシステム統合を実現

電力管理ICは、すべてのハーベスタートポロジーが正確な電圧調整とストレージオーケストレーションを必要とするため、2025年のエネルギーハーベスティングシステム市場規模の37.40%を金額ベースで獲得しました。エネルギーハーベスティングトランスデューサーは、設計者がシングルソースアーキテクチャを超えて多様化し、特殊な変換レイヤーを必要とするにつれ、2031年にかけてCAGR 9.05%を示しています。薄膜電池とスーパーキャパシタは断続的なエネルギーストリームをバッファリングし、超低消費電力マイクロコントローラーはセンサー展開を正当化する分析を実行します。STMicroelectronicsのSPV1050は太陽光発電および熱電入力に対して最大99%の変換効率を達成しており、高度な調整がノードの寿命を延長する方法を示しています。旭化成のAP4413シリーズは1.43mm²のダイにセルバランシングとトリクル充電制御を統合し、コスト重視のコンシューマーガジェットにハーベスティングソリューションをもたらしています。

業界のロードマップは、ハーベスティングフロントエンド、昇降圧コンバーター、マイクロコントローラーを単一のラミネート内に埋め込んだシステムオンチップパッケージに収束しています。この統合により基板レベルの相互接続損失が排除され、認証が簡素化され、産業オートメーションからスマートトイまでのアドレス可能なユースケースが拡大します。予測期間中、統合対応PMICの平均販売価格の低下が大量出荷を促進し、エネルギーハーベスティングシステム市場をさらに強化するでしょう。

電力範囲別:10µW未満セグメントが超低消費電力用途を支配

10µW未満で動作するデバイスは2025年の出荷量の54.30%を占め、温度や在室状況を記録するためにのみ起動するデューティサイクルセンサーの広範な展開を反映しています。エッジAIワークロードの新たな波が10~100µWバンドへの関心を高めており、年率7.62%で成長する見込みです。1mW以上には、高解像度振動シグネチャをサンプリングしたり、防衛設定でリアルタイムビデオを送信したりする状態監視システムが位置しています。大邱慶北科学技術院の研究者は、ひずみエネルギー変換を280倍向上させる伸縮性圧電フィルムを発表し、外部電池なしでサブµWウェアラブルを実用的にしました。適応型サンプリングなどのエネルギー認識ファームウェアの改善により、平均電力予算をマイクロワットのしきい値以下に保ちながら機能エンベロープが拡大しています。その結果、より多くの設計者が10µW未満クラスをターゲットとし、ユニット量を増加させ、エネルギーハーベスティングシステム市場内でのその優位性を強化しています。

時間の経過とともに、ワットあたり100TOPSの機械学習アクセラレーターがミリワットレベルでのローカル推論を可能にし、中範囲と高電力ブラケットの境界を曖昧にしています。インテグレーターはますます、サブµWの深いスリープで動作しながら短い計算バーストのために数十ミリワットにスパイクする電力スケーラブルドメインを持つボードを設計しています。このアーキテクチャの柔軟性はハーベストエネルギーの利用を最大化し、エネルギーハーベスティングシステム市場を垂直横断的な拡大に向けて位置付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:産業用IoTが予知保全採用を加速

産業用IoTアプリケーションは、オペレーターが機械的または熱的エネルギーを収穫するセンサーで回転機器を後付けし、危険な電池交換を排除するにつれ、CAGR 9.62%で進展しています。ビルおよびホームオートメーションは、EU規制が省エネ制御システムを義務付けているため、2025年の最大シェアである29.55%を維持しました。ヘルスケアウェアラブルは、ユーザーの介入なしに継続的な監視を提供するために柔軟な太陽光発電およびRFハーベスターに依存し、輸送セクターは構造健全性分析のために鉄道軌道や航空機機体にハーベスターを埋め込んでいます。Telefónica TechのATEX認定熱発電機は、爆発性ガスゾーンのワイヤレスノードに電力を供給し、メンテナンスダウンタイムにおけるコスト回避を示しています。

コンシューマーエレクトロニクスベンダーは、交換電池が不要なリモコン向けに太陽電池を採用しており、これは持続可能性目標に結びついた販売ポイントです。防衛プログラムは、電池の補給をサポートできないロジスティクスを持つ自律型周辺センサー向けにRFおよび振動ハーベスティングを指定しています。農業展開は太陽光ハーベスターを土壌水分プローブに接続していますが、農村部のRF帯域のエネルギー不足が依然として普及を制限しています。これらの垂直市場全体にわたって、優れた総所有コストと規制の整合性がエネルギーハーベスティングシステム市場の持続的な拡大を支えています。

地域分析

アジアは2025年の世界収益の34.70%を占め、中国の膨大なIoT展開とTDK Corporation tdk.comなどの企業を通じた圧電材料における日本のリーダーシップから恩恵を受けています。ソウルから深圳に至る政府支援のスマートシティプログラムがセンサーインフラを補助し、台湾とマレーシアの契約製造業者が製品サイクルを短縮するコスト効率の高い組み立て経路を提供しています。韓国の半導体エコシステムはカスタムPMIC製造を拡張し、シンガポールの物流パークは実世界のハーベスターの堅牢性を示す大規模な周囲IoTアレイをテストしています。

中東は2031年にかけてCAGR 8.78%で最も急速な軌跡を記録しています。サウジアラビアのビジョン2030は再生可能エネルギーをメガシティ計画の中心に位置付けており、アル・ハラム・モスクの屋内ナビゲーションビーコンは現在、巡礼者の足踏みをグリッド電力に変換する圧電タイル床材をトライアルしています doi.org。湾岸協力会議のユーティリティは、電池サービスのためのトラック派遣を回避するためにスマートメーターハウジングに太陽光発電ハーベスターを統合しています。イスラエルとアラブ首長国連邦は、ナノ材料ラボとベンチャーファンドを組み合わせた地域R&Dクラスターを固定し、高効率ハーベスターの商業化タイムラインを加速しています。

北米と欧州は、ライフサイクルの持続可能性を重視する規制フレームワークに結びついた成熟しているが堅固な需要を示しています。米国エネルギー省は充電器のスタンバイ制限を厳格化することを提案しており、家電メーカーを周囲電力経路へと誘導しています。ドイツと英国は、3年から5年にわたる正味現在価値の向上を理由に、回転機械向けの振動ハーベスターで工場を整備しています。これらの経済圏全体にわたって、エンジニアリングチームはセンサープラットフォームを選択する際に炭素削減量を定量化するようになっており、この傾向は初期資本支出が高い場合でもエネルギーハーベスティングシステム市場への安定した受注を誘導しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

規制環境

ワイヤレスセンサー向けエネルギーハーベスティングシステムは、無線、ビルディングオートメーション、サステナビリティに関する要件が混在する中で運用されており、これらの要件はデバイスレベルでますます交差しています。欧州連合(EU)では、無線機を搭載したワイヤレスエネルギーハーベスティングIoTノードは、無線機器指令(指令2014/53/EU)の対象となります。この指令は2026年5月時点でも統合された状態が維持されており、スペクトラム使用、電磁互換性、安全性に関する基本要件への準拠が、EU市場への参入において依然として中心的な位置を占めています。

標準化とサーキュラーエコノミーに関する指針も、バッテリーフリーノードの設計範囲を厳格化しています。CENELECは2024年4月にCWA 18095:2024を発行し、IoTおよびワイヤレスセンサーネットワークで使用される新規かつ持続可能なエネルギーハーベスティングシステムおよび技術のリサイクル性に関する指針を提供し、ハーベスターおよび蓄電コンポーネントに使用される材料にまで、寿命末期の考慮事項を拡大しました。相互運用性の面では、IEEEが2024年3月に802.11bpプロジェクトの承認を得てアンビエントパワー通信を前進させ、家庭やビルディングシステムについては、家庭用電子システムにおけるエネルギーハーベスティングデバイス向けに最適化されたプロトコルとしてISO/IEC 14543-3-10:2020を参照できます。

バリューチェーン分析

バリューチェーンは、トランスデューサーと蓄電のための材料・デバイス投入から始まり、パワーマネジメントICと超低電力MCUの半導体設計・製造に移行し、そこからセンサー、スイッチ、タグ、ゲートウェイへのモジュール組立とシステム統合へとシフトします。上流のプレーヤーには、印刷型または有機PVおよびバイオ燃料電池の開発企業など、専門的なハーベスターおよび材料企業、さらには薄膜電池やスーパーキャパシタのコンポーネントメーカーが含まれます。中流の価値は、最大電力点追従、バックブースト変換、エネルギー配慮型ファームウェアをサポートするPMICおよびMCUサプライヤーに集中しています。下流では、OEMおよびインテグレーターがこれらのコンポーネントを認証済みデバイスにパッケージ化し、ビルディングオートメーションおよびIIoTのチャネルを通じて展開しています。

エコシステムプログラムやアライアンスが、デザインインおよび商業化の流れを形成する度合いが増しています。2025年2月に結成されたAmbient IoT Allianceには、Atmosic、Infineon Technologies AG、Intel、PepsiCo、Qualcomm、VusionGroup、Wiliotが創立メンバーとして参加しており、バッテリーフリーセンサー規格とスケーラブルな展開に向けたより協調的な取り組みを示しています。商業的なコラボレーションも、トランスデューサーサプライヤーとラベルまたはトラッカーメーカーを結び付けており、MinewがEpishineおよびe-peasと共同でバッテリーフリーのBluetoothアセットトラッカーを開発(2025年6月)、LinxensがDracula Technologiesと提携してLAYER有機光起電力モジュールをスマートラベルに統合(2025年6月)するなど、ハーベスティングをコンポーネントデモから量産可能なフォームファクターへと移行させる助けとなっています。

競合環境

エネルギーハーベスティングシステム市場は中程度の断片化を特徴としています。STMicroelectronics、Texas Instruments、Analog Devicesなどの半導体大手は、製造規模と広範な販売チャネルを活用してハーベスターをマイクロコントローラーファミリーとバンドルしています。Powercast、EnOcean、e-peasなどのニッチイノベーターは、特殊なRFフロントエンド、自己電源式Bluetooth Low Energyビーコン、屋内光向けに調整された電力管理チップを提供することでシェアを獲得しています。競争の激しさは価格だけでなく、変換効率、パッケージの小型化、設計サポートに集中しており、ミッションクリティカルな信頼性への期待を反映しています。

戦略的パートナーシップが引き続き分野を形成しています。PowercastとKyocera AVXは、RFIDセンサーの寿命を延長するために長距離RF電力とスーパーキャパシタストレージを組み合わせています。Ambient PhotonicsはGoogleと連携して二面太陽電池をコンシューマーエレクトロニクスに統合し、ユニット量を大幅に引き上げる可能性があります。新興参入者は高容量と柔軟な形状因子を約束するMXeneポリマー複合材料を探求し、3Dプリントナノ複合材料は開発反復を削減できる可能性があります。普遍的な電力管理標準の欠如は独自エコシステムの余地を残す一方で、インテグレーターをベンダーロックインにさらすという二面性があり、巧みなサプライヤーは製品世代間の移行経路を提供することでこれを活用しています。これらのダイナミクスが総合的に、エネルギーハーベスティングシステム市場全体にわたって健全な競争とイノベーションを維持しています。

エネルギーハーベスティングシステム業界リーダー

Texas Instruments Inc.

Analog Devices Inc.

STMicroelectronics N.V.

Microchip Technology Inc.

TDK Corporation (InvenSense)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な空白地帯は、マルチベンダーIoTスタック間でのカスタム統合を減らす、相互運用性優先のバッテリーフリー展開に残っています。汎用的なパワーマネジメント規格が存在しないため、エンジニアリングチームは複数の設計バリエーションを維持することが多く、機会は接続性とパワーサブシステムを整合させるリファレンスデザインおよびプラットフォームに集中しています。これには、Zigbeeメッシュスタック内でのネイティブなエネルギーハーベスティング統合をサポートする、Connectivity Standards AllianceによるZigbee Green Powerの更新が含まれます。2025年2月に結成され、半導体、接続性、エンドユーザーのメンバーを結集したAmbient IoT Allianceも、バッテリー交換の労力が総所有コストを支配する傾向がある小売や物流などの高密度用途において、要件を調和させる可視的なメカニズムを提供しています。

ライフサイクルの持続可能性は、調達フィルターとしての役割をますます強めており、性能とともに寿命末期の経路を文書化できるサプライヤーにとって余地が生まれています。CENELEC CWA 18095:2024は、エネルギーハーベスティング型ワイヤレスセンサーノードに使用される材料のリサイクル性および回収に関する実践的な指針を追加し、メンテナンスフリー運用とサーキュラーエコノミーの訴求を組み合わせた製品ロードマップを支援しています。並行して、ハーベスティングフロントエンド、バックブースト変換、制御をより統合されたPMICおよびSoCアーキテクチャに統合する業界ロードマップにおいて、統合度の向上が現れており、スマートビルディングセンサー、ウェアラブル、スマートラベルにおける小型化のニーズと整合しています。光発電式Bluetoothタグやバッテリーフリートラッカーに関する商業パートナーシップ(例:Paragon IDとDracula Technologies、MinewとEpishine・e-peasの2025年の提携)は、すでに規模拡大の動きが進んでいる分野を示しています。

最近の業界動向

- 2026年4月:STMicroelectronicsは、パーソナルエレクトロニクス向けの超低電力・常時オン型ビジョンを目的としたBrightSenseイメージセンサー(VD55G4およびVD65G4)を発表しました。この位置付けは、バッテリーまたはエネルギーハーベスティングシステムからの動作を明示的にサポートしており、ウェアラブル、スマートビルディングデバイス、コンパクトな産業用モニターにおけるアンビエント電源方式のエッジセンシングの対象となるセンサーノードの範囲を広げています。

- 2025年12月:Paragon IDとDracula Technologiesは、バッテリーフリーの光発電式BluetoothタグであるXgenTag-Lの産業展開を拡大するための複数年契約により、提携を拡大しました。この動きは、印刷型・有機光起電力の供給とタグ製造をより大規模な量でつなぎ、バッテリーメンテナンスがコストおよびサステナビリティ上の制約となるトレーサビリティおよびアセット可視化ワークフローにおけるエネルギーハーベスティングの導入を強化しています。

- 2024年4月:CENELECはCWA 18095:2024を発行し、IoTおよびワイヤレスセンサーネットワークで使用される新規かつ持続可能なエネルギーハーベスティングシステムのリサイクル性に関する指針を提供しました。ハーベスターおよび関連コンポーネントの寿命末期の考慮事項を正式化することで、この取り決めは、サーキュラーエコノミーおよび廃棄物削減の目標に整合させる必要がある大規模センサー展開に対する調達上の信頼性を強化しています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、周囲のわずかなエネルギー(光、振動、熱、RF)を捕捉し、低電力デバイス向けの使用可能な電力に変換するエネルギーハーベスティングシステムおよび主要な支援部品からの収益を対象としています。

対象範囲外:大規模な再生可能電力発電設備およびグリッド規模の蓄電を除外し、また、エネルギーハーベスティング機能なしで販売される従来の一次電池も除外します。

セグメンテーション概要

- 技術別

- 光(太陽光/太陽光発電)エネルギーハーベスティング

- 振動(圧電および電磁)エネルギーハーベスティング

- 熱(ゼーベック/熱電)エネルギーハーベスティング

- RF(無線周波数)エネルギーハーベスティング

- ハイブリッド/マルチソースエネルギーハーベスティング

- コンポーネント別

- エネルギーハーベスティングトランスデューサー

- 電力管理IC

- エネルギー貯蔵ユニット(薄膜電池、スーパーキャパシタ)

- 超低消費電力センサーおよびMCU

- 電力範囲別

- 10マイクロW未満

- 10~100マイクロW

- 100マイクロW~1mW

- 1~10mW

- 10mW超

- 用途別

- コンシューマーエレクトロニクス

- ビルおよびホームオートメーション

- 産業用IoTおよびオートメーション

- 輸送

- 自動車

- 鉄道

- 航空

- ヘルスケアおよびウェアラブル

- 防衛およびセキュリティ

- 農業および環境監視

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア諸国連合(シンガポール、マレーシア、タイ、インドネシア、フィリピン、ベトナム)

- 南米

- ブラジル

- アルゼンチン

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- トルコ

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの事実的な基盤を確立し、地域全体で前提条件を現実的なものに保つために使用されました。米国エネルギー省(DOE)の刊行物、国際エネルギー機関(IEA)の資料、NISTの参考資料、IEEEなどの査読付き学術誌、および関連する電子部品について入手可能な場合の関税・貿易統計などの公開ソースに依拠しました。

これらに加えて、エネルギーハーベスティングがどこに設計組み込みされているか(例:ワイヤレスセンサーやウェアラブル)を理解するため、企業の年次報告書、投資家向け説明資料、製品カタログ、規格に関する資料を確認しました。企業の収益エクスポージャーおよび製品フットプリントの相互確認のために、企業財務、ニュースおよび財務情報、特許データベースに特化した有料サブスクリプションも使用しました。ここに記載されているデスクソースは例示のみであり、収集、検証、明確化のために他の多くの公開および有料の参考資料が使用されています。

一次インタビューおよび調査

一次調査は、システムが実際にどこで出荷されているか、そして設計がパイロットから大規模展開に移行する際に価格がどのように変動するかを検証することに重点を置きました。主要地域にわたるコンポーネントメーカー、モジュールサプライヤー、デバイスOEM、システムインテグレーターの混成グループにインタビューを行い、それらの情報を用いて採用率、典型的な部品コスト構成、およびエネルギーハーベスティングシステムとして数えるべき実用的な境界を確認しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):13% | アジア太平洋地域:44% |

| ミッドティア:55% | 部門・ユニットリーダー:43% | 欧州・中東・アフリカ:29% |

| 小規模プレーヤー:14% | マネージャー:44% | 南北アメリカ:27% |

市場規模算定と予測

規模算定は、エンドユース機器の採用状況と、それらの機器のうちハーベスト電力に現実的に移行できる割合から、対象となる需要プールを再構築するトップダウン方式から始まります。これらの総計は、システムレベルの価格を用いて価値に変換されます。出力は、一般的なモジュールタイプのサンプルASP×出荷量、デザインウィンに関するチャネルチェック、サプライヤーの収益分割など、選択的なボトムアップ近似によって検証され、コンポーネント間の重複計上を補正するのに役立ちました。

モデルで使用される主要な入力には、ワイヤレスセンサーノードおよび低電力IoTデバイスの導入基盤と出荷見通し、バッテリーフリーまたはバッテリーアシスト設計の浸透度、平均電力範囲の構成(例:10uW未満対10~100uWのクラス)、光・振動・熱・RFにわたる技術構成、パワーマネジメントICおよび統合モジュールの価格推移が含まれます。小規模な用途でデータが不足している場合は、代替の採用率を用いてギャップを埋め、その後のフォローアップコールでこれらの代替値を再テストすることで、最終的な総計が地域および用途ごとに一貫性を保つようにしました。

予測については、採用が設計サイクルや政策・持続可能性の推進に大きく依存するため、シナリオ分析が使用されました。シナリオは、専門家との対話から収集された合意範囲に基づいて設定されました。各シナリオは年次浸透カーブと価格カーブに変換され、最終的な予測は、デバイスロードマップのタイミングおよび製造の規模拡大の期待と相互確認した後、最も可能性の高い経路として採用されました。

データ検証および更新サイクル

検証は、分散チェックの複数回のパスを通じて行われました。モデルの出力を、コンポーネント出荷トレンド、特許活動の方向性、対象デバイスにおける想定アタッチレートなどの独立した指標と比較しました。大幅な変動はフラグ付けされ、単位や通貨の問題について再検討され、承認前にアナリストのレビューに戻されました。

この調査は年次サイクルで更新され、PMIC統合の段階的変化や電池廃棄物に関連する主要な規制措置など、需要または価格に重大な影響を与える事象が発生した場合には中間更新が行われます。提供前には最終レビューが実施され、クライアントが目にする数値に最新の公開データおよび新たな一次情報のフィードバックが反映されるようにしています。

他の公表推計値と比較したMordor Intelligenceのエネルギーハーベスティングシステム市場規模

エネルギーハーベスティングシステムの公表市場規模は、研究者が常に同じものを数えているわけではなく、異なる年や価格基準を基準としているため、大きくかけ離れて見えることがあります。最大の差異は通常、その推計が完全なシステムのみを数えているか、あるいは隣接するコンポーネント収益も含んでいるかどうか、そしてIoT、ビルディングオートメーション、産業用センシング、ウェアラブル全体で採用がどれほど速く拡大すると想定されているかによって生じます。

私たちの確認では、最も大きな差異は範囲および測定の選択に関連しており、特にパワーマネジメントおよび蓄電要素がエネルギーハーベスティングシステムの一部として販売された場合のみ数えられるかどうか、そして単位をドルに変換する際に電力範囲の構成がどのように扱われるかが影響していました。一部の推計は、エンジニアリングおよび調達関係者の意見で浸透度を再検証せずに積極的な長期成長曲線を適用しており、他の推計は古い外国為替のタイミングを使用し、ASPの下落前提を頻繁に更新していないため、購買担当者や計画担当者が使用する当年度の値が歪められる可能性があります。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 4.38億米ドル(2026年) | |

| グローバルコンサルティングA | 0.78億米ドル(2026年) | 低電力電子機器のモジュールおよびデバイス収益の視点に近い形で捉えられることが多く、支援コンポーネントの包含がより狭く、最終用途の対象範囲もより限定されているため、2026年の値が実質的に小さくなっています。 |

| 業界出版社B | 0.74億米ドル(2026年) | 通常、より制限的な定義を適用しており、統合キットとして販売されていない場合、蓄電や電力調整といったより広範なシステムBOM要素を除外する場合があり、また異なる通貨タイミングやASP下落曲線を使用している可能性があります。 |

この表は、差異の大部分が、収益化されたシステムとして数えられるものと、それを実現するコンポーネントスタックとして数えられるものの違い、そして価格が年次で持ち越される方法によって生じていることを示しています。トランスデューサー、PMIC、蓄電要素をエネルギーハーベスティング用途に関連付けられている場合のみ数え、その後、繰り返し専門家による確認を通じて浸透度と価格の段階を再検証することで、より大きな2026年の総計が説明されます。これはMordor Intelligenceが適用する整合性ルールです。

レポートで回答される主要な質問

エネルギーハーベスティングシステム市場の現在の規模はどのくらいですか?

エネルギーハーベスティングシステム市場規模は2026年に43億8,000万米ドルであり、2031年までに60億6,000万米ドルに達する見込みです。

エネルギーハーベスティングシステム市場で最大のシェアを持つ技術はどれですか?

光ベースの太陽光発電ハーベスティングが2025年に41.65%の市場シェアでリードしています。

最も急成長している用途セグメントはどれですか?

産業用IoTおよびオートメーションは、予知保全の展開により2031年にかけてCAGR 9.62%で進展しています。

中東がサプライヤーにとって魅力的な地域である理由は何ですか?

湾岸スマートシティプログラムと再生可能エネルギー義務付けが需要を押し上げ、地域市場のCAGR 8.78%を牽引しています。

採用を遅らせている主な制約要因は何ですか?

普遍的な電力管理標準の欠如が統合の複雑さを生み出し、マルチベンダーの相互運用性を妨げています。

電力管理ICは設計の選択にどのように影響していますか?

高効率PMICは変換損失を低減し、ハーベスティング、調整、処理を単一チップに統合することで、新製品のコストと基板面積を削減しています。

最終更新日: