人数カウントシステム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.64 十億米ドル |

| 市場規模 (2031) | 2.99 十億米ドル |

| 成長率 (2026 - 2031) | 12.78% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人数カウントシステム市場分析

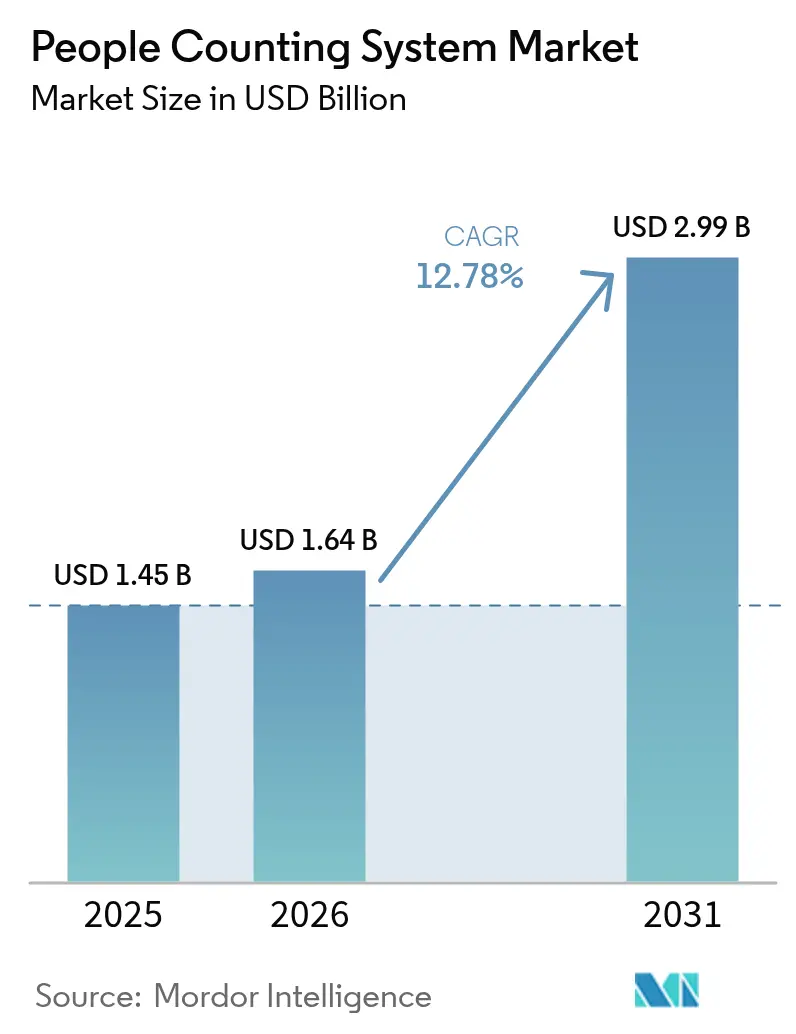

人数カウントシステム市場規模は、2025年の14億5,000万米ドル、2026年の16億4,000万米ドルから2031年には29億9,000万米ドルへと拡大し、2026年から2031年にかけて12.78%のCAGRを記録する見込みです。

スマートシティへの支出、パンデミック後の占有率要件、そして精度を高めながら運用コストを低減するAI対応センサーフュージョンへの継続的なシフトにより、安定した需要が生まれています。[1]Milesight、「milesight-vs133-ai-tof-people-counting-sensor-whitepaper」、tyrrellproducts.com タイム・オブ・フライト(ToF)センサーが99.8%の精度を実現し、プライバシー・バイ・デザイン機能を統合することでGDPRおよびCCPAの要件を満たす支援を行うにつれ、導入が加速しています。HVACシステムとの省エネ連携は、ポイント分析からポートフォリオ全体の最適化への移行を示しており、商業ビルの実証実験では12.5%のエネルギー削減が記録されています。アジア太平洋地域のスマート交通プロジェクト、中東の地下鉄拡張、および米国のショッピングモールの来客数回復が、複数業種にわたる勢いを維持しています。一方、半導体供給の混乱と高まるコンプライアンスコストが価格面での緊張を生み出しており、中小規模の小売業者はこれに対応する必要があります。

主要レポートのポイント

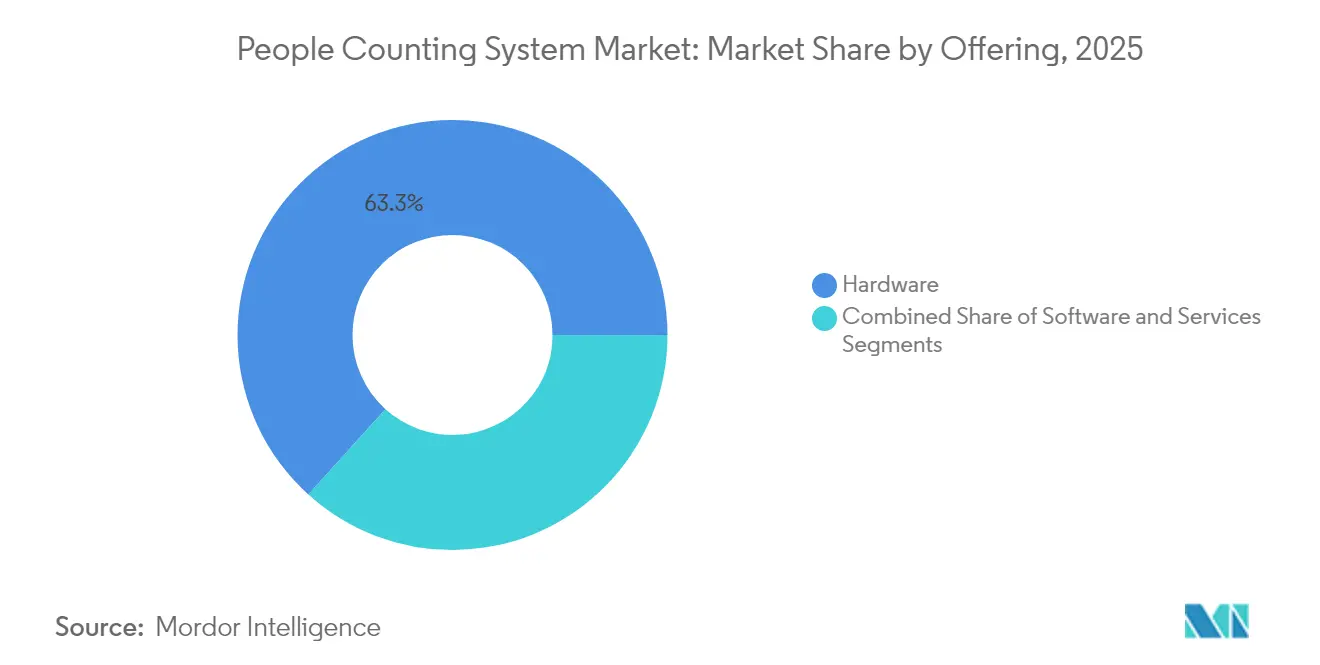

- 提供内容別では、ハードウェアが2025年に63.30%の収益シェアを占めてリードし、サービスは2031年にかけて13.45%のCAGRで拡大する見込みです。

- センサー技術別では、赤外線ビームセンサーが2025年の人数カウントシステム市場シェアの36.10%を占め、タイム・オブ・フライトセンサーは2031年にかけて14.05%のCAGRで成長する見通しです。

- 展開モード別では、オンプレミスソリューションが2025年の人数カウントシステム市場規模の70.60%を占め、クラウド展開は2031年にかけて14.2%と最も高いCAGRが予測されています。

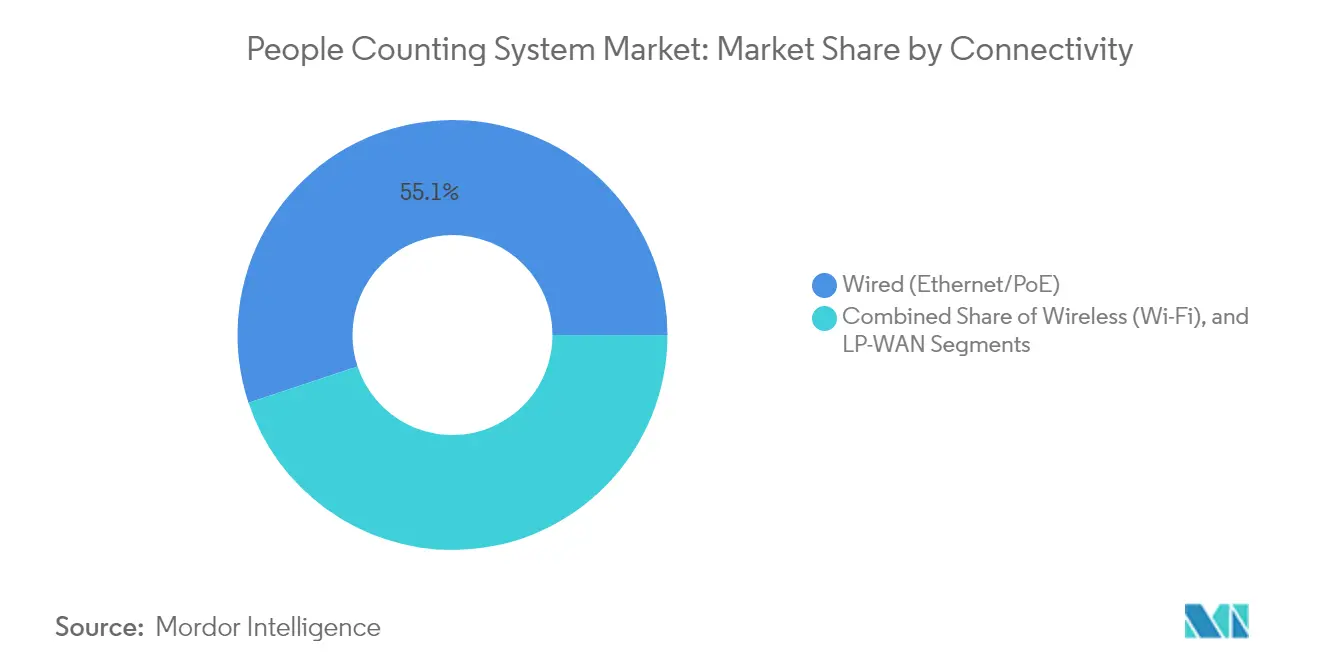

- 接続性別では、有線イーサネット/PoEの設置が2025年に55.10%のシェアを獲得し、LP-WANリンクは予測期間中に13.5%のCAGRで成長する見込みです。

- エンドユーザー業種別では、小売店が2025年に28.40%の収益シェアでリードし、交通ハブが14.35%のCAGRで最も急成長するセグメントとなっています。

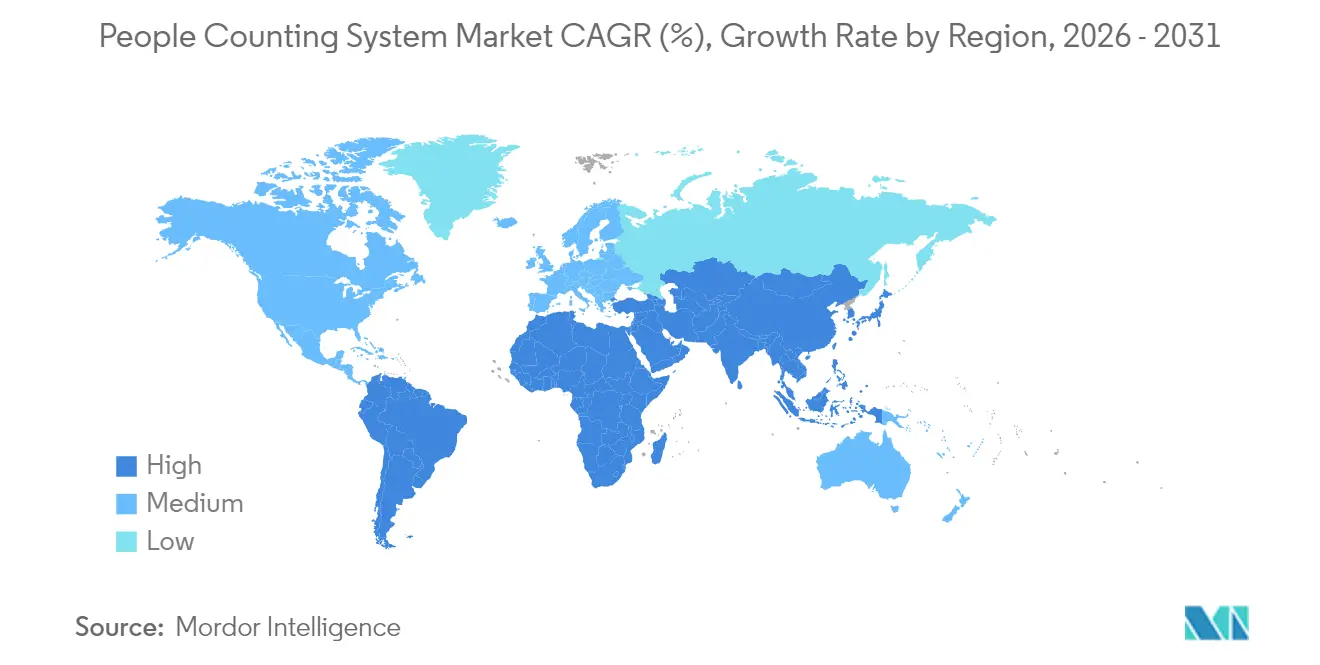

- 地域別では、アジア太平洋が2025年の人数カウントシステム市場規模の31.10%を占め、中東は2031年にかけて13.85%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の人数カウントシステム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米および欧州におけるリアルタイム来客数分析に対するスマート小売需要 | +2.1% | 北米および欧州 | 中期(2~4年) |

| 設置を促進するCOVID後の占有率コンプライアンス義務(EU、米国) | +1.8% | EUおよび米国 | 短期(2年以内) |

| アジア全域のスマートシティ交通ハブにおける群衆フローセンサーの導入 | +2.3% | アジア太平洋 | 長期(4年以上) |

| AI対応映像分析による総所有コスト削減と精度向上 | +2.0% | グローバル | 中期(2~4年) |

| 商業ビルにおける占有率統合によるHVACエネルギー最適化 | +1.6% | グローバル | 長期(4年以上) |

| MENAにおける来客数計測サービスプラットフォームへのベンチャーキャピタルの急増 | +1.4% | 中東・北アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北米および欧州におけるリアルタイム来客数分析に対するスマート小売需要

小売業者は匿名化された来客数データを活用してコンバージョン率を高め、スタッフ配置を最適化しており、米国のショッピングモールでは分析導入後に5~15%の収益向上が確認されています。[2]Mapzot、「US Shopping Malls Make a Comeback Foot Traffic Soars in 2025」、mapzot.ai Link RetailのLinkVisionカメラソフトウェアは既存のCCTVを活用して95%超の精度を実現し、欧州チェーンの改修コストを低減しています。Telstraの2024年にわたるオーストラリア店舗への展開は、95%超の精度とプライバシーリスクに対応するオンデバイス処理を組み合わせ、グローバルな展開力を示しています。小売業者は来客数データに人口統計メタデータを付加することで、データ共有リスクなしにレイアウトを調整し、ターゲットを絞ったプロモーションを実施しています。これらの実績は、人数カウントシステム市場をオムニチャネル戦略の中核的な柱として位置づけることを強化しています。

設置を促進するCOVID後の占有率コンプライアンス義務(EU、米国)

改訂された建築基準法は、緊急避難経路の確保と室内空気質モニタリングを支援するためのリアルタイム人数計測を義務付けており、医療施設や公共オフィスでの導入を促進しています。[3]Buildings、「The Hospital of the Future」、buildings.com 米国一般調達局オクラホマシティ連邦ビルは占有率センサーをビル管理システムに連携させ、エネルギー使用量を41%削減し、政府購入者へのROIを実証しました。FootfallCamのGDPR準拠設計はチップレベルでデータを匿名化し、個人画像の保存を防ぎながら計測精度を維持しています。米国国土安全保障省の2024年調査が15の群衆分析ツールを承認したことは、この技術の公共安全対応における重要性を確認するものです。したがって、高まるコンプライアンス要件は触媒とフィルターの両方として機能し、信頼できるプライバシー認証を持つベンダーを優遇し、人数カウントシステム市場内の競争力学を形成しています。

アジア全域のスマートシティ交通ハブにおける群衆フローセンサーの導入

シンガポール、香港、日本の地下鉄事業者は、ToF、LiDAR、および乗車券データを統合して乗客負荷を調整し、滞留時間を短縮しています。[4]ThalesおよびSBS Transit、「Collaboration to Deliver Better Travel Experience」、sbstransit.com.sg NEXCOMのインテリジェント鉄道インフラスイートは、エッジAIとLiDARを融合させ、香港の安全性とスループットを向上させています。JR東日本の分析プラットフォームは約600駅のデータを活用し、商業ノードの配置と時刻表計画を支援しています。bCountedなどの空港への展開は、ゲート管理のためのリアルタイム密度マップを継続的に提供しています。モビリティの近代化と計測精度の強い整合性が、人数カウントシステム市場の長期的な拡大を支えています。

AI対応映像分析による総所有コスト削減と精度向上

第2世代のToFセンサーは99.8%の精度を達成しながら、サーバー負荷の高いアーキテクチャをエッジ推論に置き換えています。バージニア大学のトランスフォーマーネットワークに関する研究は人間の行動認識を向上させ、生の人数計測と並行して行動タグ付けを可能にしています。MilesightのVS133 ToFユニットはグループタイプを識別してカートをフィルタリングし、外部映像なしにGDPRコンプライアンスを維持しています。これらのイノベーションはライフタイムコストを低減し、これまで価格的に参入困難だった中堅市場の収益プールを開拓し、人数カウントシステム市場を水平型分析プラットフォームとして高めています。

制約要因の影響分析*

| 制約要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| GDPR/CCPA プライバシーコンプライアンスがカメラベースの導入を阻害 | -1.2% | EU およびカリフォルニア州 | 中期 (2~4年) |

| 広域エリア計測における精度のギャップが購買者の信頼を低下 | -0.8% | グローバル | 短期 (2年以内) |

| 新興市場におけるレガシービル管理システム統合の複雑さ | -0.9% | 新興 市場 | 長期 (4年以上) |

| 南米における中小企業小売業者の価格感度 | -0.6% | 南米 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

EUおよびカリフォルニア州におけるカメラベース導入を阻害するGDPR/CCPAプライバシーコンプライアンス

厳格な同意規則により、ベンダーは匿名化とローカル処理を組み込むことを余儀なくされ、部品表コストと法律コンサルティングコストが増加しています。Aura Visionのオンデバイス分析は画像保存を回避し、規制当局の要件を満たしながら方向別カウントを維持しています。ToFセンサーは識別可能なフレームなしに95%超の精度を提供する代替手段として台頭し、認証のハードルを下げています。エンドツーエンドのコンプライアンスを検証できるベンダーは公共入札でますます優遇されており、これが人数カウントシステム市場内の競争力学を形成しています。

広域エリア計測における精度のギャップが購買者の信頼を低下(スタジアム)

広い入口を持つ会場はレガシーソリューションに課題をもたらしており、VizioSenseは2Dカメラの精度が95%前後で頭打ちになる一方、LiDARは精度を向上させるものの1センサーあたり5万ユーロ(52,800米ドル)のコストがかかることを指摘しています。BeoniのLiDARアップグレードは低照度エラーに対応しますが、プレミアム価格が伴います。センサーフュージョンモデルの研究では、速度分類誤差9%未満で最大98%の精度が示されており、進歩は見られるものの閉鎖型出入口の結果との同等性には至っていません。コストが緩和されるまで、一部の会場オーナーは調達を先送りしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:インテグレーションサービスがハードウェア成長を上回る

ハードウェアは2025年に63.30%のシェアを保持し、人数カウントシステム市場の収益を引き続き牽引しています。設備投資は小売の入口、空港ターミナル、公共施設に設置されるToFおよびLiDARセンサーに集中しています。しかし、マネージドサービスは事業者が外部委託による分析、コンプライアンス監査、継続的なキャリブレーションを求めるにつれ、13.45%のCAGRで成長しています。単発の設置からサブスクリプションモデルへの移行は収益の可視性を変革し、持続可能な成長を支えています。人数カウントシステム業界の参加者は、センサーアップグレードとダッシュボードトレーニングを組み合わせたクロスセルを活用して複数年契約を確保しています。ソフトウェアプラットフォームはサードパーティデータを取り込むマイクロサービスへと移行し、予測的なスタッフ配置とエネルギー最適化のユースケースを支援しています。

統合の深化は複雑性を高め、サービス企業をITセキュリティ、施設管理、マーケティングを調整するオーケストレーターとして位置づけています。占有率データをHVACスケジュールと連携させるプロジェクトは具体的な運用コスト削減を実証し、ビルオーナーが固定資産への支出から成果ベースの契約へとシフトすることを促しています。その結果、サービスカテゴリーは人数カウントシステム市場をハードウェアの更新サイクルを超えて多様化させる役割を担っています。

センサー技術別:規制の追い風を受けてToFが加速

赤外線ビームセンサーは、狭い出入口での設置における信頼性を背景に、2025年の人数カウントシステム市場シェアの36.10%を獲得しました。しかし、ToF 3Dセンサーは非撮像型深度計測を優遇するプライバシー法に触媒されて14.05%のCAGRで拡大する見通しです。光の飛行時間を深度マップに変換することで、ToFは人とカートやペットを区別し、照明変化の下でも精度を維持します。このシフトは、GDPR準拠ロジックを組み込める独自のToF ASICを持つベンダーにとって好材料です。映像ベースのアプローチは個人画像を除去するオンエッジ推論へのピボットによって生き残っていますが、一部の購買者は依然として慎重です。サーマルイメージングは体温スクリーニングと人数計測が融合する病院でニッチな地位を占めています。ToFセンサーに関連する人数カウントシステム市場規模は、部品コストの低下曲線が続く中、2030年以前に赤外線収益を上回ると予測されています。

入口にToFを、オープンゾーンにWi-Fiプローブを組み合わせたハイブリッド展開は、マルチモーダル精度への関心の高まりを示しています。Qualcommのスケーラブルな深度推定に関する特許活動は、ToFを急峻な性能軌道に乗せ続けるより広範な技術スタック投資を示しています。導入が広がるにつれ、規模の経済がさらに価格を圧縮し、乗り換えの勢いを強化しています。

展開モード別:クラウド導入がユーザーベースを拡大

オンプレミス設置は、公共部門と医療分野のデータ主権規則に支えられ、2025年の人数カウントシステム市場規模の70.60%を占めました。クラウド展開は、複数拠点の小売業者が集中ダッシュボードと弾力的なコンピューティングを優先するにつれ、14.2%のCAGRで最も急速に進んでいます。ハイブリッドスキームは、ミリ秒レイテンシのためのエッジデバイスとフリート比較のためのクラウド分析を組み合わせています。5Gの展開が高帯域幅アップロードを容易にし、LP-WANのバックチャネルが冗長性を提供しています。Yellow Sub AIなどのソフトウェアのみの参入企業は、公開データストリームを分析することでサイトハードウェアを不要にする軽量アプローチを示し、サービス主導の差別化のための新たな領域を開拓しています。

コスト柔軟なペイ・アズ・ユー・ゴー価格設定が中堅チェーンの間での導入を促進しています。同時に、クラウドプロバイダーは規制当局を満足させるために暗号化の堅牢性と地域データ居住性を証明する必要があります。段階的な移行パスを含む進歩的な契約は、オンサイトアプライアンスから始まり、コンプライアンスゲートをクリアした後に分析ワークロードをクラウドに移行することで、人数カウントシステム市場内の購買者の移行を円滑にしています。

接続性別:LP-WANが配線困難な場所を開拓

有線イーサネットまたはPoEは、小売および企業キャンパスにおける信頼性とセキュリティが評価され、計測デバイスの55.10%に電力を供給しています。LP-WAN形式のLoRa、Zigbee、BLEは、複数年のバッテリー寿命と歴史的建造物や一時的なポップアップ店舗に適したサブGHz帯の透過性を提供するため、13.5%のCAGRで成長しています。Wi-Fiは中規模スペースでデフォルトの選択肢であり続け、初期段階の6G研究はエッジAIに向けた高帯域幅・低消費電力の利点を示唆しています。MilesightのLoRaWAN VS133ラインは、ワイヤレスデバイスがバッテリーの余裕を損なうことなく単方向および双方向の計測の両方をサポートできることを証明しています。

ハイブリッド接続は、主要入口での有線電源とLP-WANリピーターを大型フロア内に組み合わせ、掘削工事なしにカバレッジを強化します。ベンダーはミッションクリティカルなサイトのフォールバックとしてSIMベースのセルラーをバンドルしています。この柔軟なネットワーク層は、グリーンフィールドおよび改修プロジェクトの両方への人数カウントシステム市場のリーチを強化しています。

エンドユーザー業種別:交通ハブが小売の成熟した基盤を上回る

交通ハブは空港、地下鉄、バスターミナルの近代化に支えられ、14.35%のCAGRを記録する見込みです。スマートゲートシステムはリアルタイムでスタッフ配置とセキュリティレーンを調整し、旅行者のスループットを向上させながら健康容量ガイドラインを満たしています。小売は28.40%で最大の収益プールを維持していますが、ティア1チェーンでの普及率が飽和に近づくにつれ前年比成長は鈍化しています。ショッピングモールは来客数の回復後に再活性化し、テナントのリーシング価値を高めるゾーン分析を導入しています。医療機関や公共ビルは感染制御とエネルギー目標のために占有率データをますます活用しており、対応可能な需要を拡大しています。スポーツ会場は広域エリア計測の課題があるものの、精度の問題が解決されれば高い取引価値を持ちます。人数カウントシステム業界はこのように多様なエクスポージャーを維持し、特定のセクターへの依存を軽減しています。

地域分析

アジア太平洋は2025年に31.10%の収益シェアを保持しており、政府主導のスマートシティフレームワークと単位コストを圧縮する国内製造センサーハードウェアに牽引されています。シンガポールのMRTはカメラのアップグレードと乗車券データを活用して混雑アラートを発信し、香港は鉄道安全のためにLiDARバックエッジAIを統合しています。JR東日本の分析プラットフォームは約600駅のSuica取引ログを処理し、通勤者フローをモデル化して交通計画と商業配置の両方に活用しています。中国の地方都市の都市化が群衆管理キットの大量注文を促進し、東南アジアの空港はセキュリティラインを迅速化するためにToFカウンターを導入しています。これらの協調的なインフラ目標が、人数カウントシステム市場における同地域の長期的な優位性を確固たるものにしています。

中東は13.85%のCAGRで最も急成長する地域として台頭しています。ビジョン2030プログラムがサウジアラビア、UAE、カタールでの大規模センサー展開を支援しています。Bold Technologiesはモビリティ、医療、エネルギーデータを1つのAI層に融合させるAion Sentiaコグニティブシティプラットフォームに25億米ドルを投資し、フルスタックの都市インテリジェンスベンダーとして位置づけ、群衆分析モジュールへの下流需要を示しています。ドバイは街路レベルのセンサーを通じた都市全体のデジタルツインを目指し、群衆分析プロバイダーの機会を拡大しています。MENAの分析スタートアップへのベンチャーキャピタルの流入は、地域の供給能力の向上を示しています。

北米は小売の更新サイクルと連邦施設の義務を通じて導入を維持しています。2025年の米国ショッピングモール来客者の回帰は、スタッフ対来客者の差別化機能への需要を再燃させています。欧州のGDPR体制はプライバシー重視のToFおよびオンエッジ映像ソリューションを促進し、グリーンフィールド販売よりもアップグレードを刺激しています。南米は中小企業の購買力の問題に取り組んでおり、アフリカの初期段階のスマートシティ計画は長期的な上昇余地を提供しています。

競争環境

人数カウントシステム市場は適度に分散しています。Axis Communications、Teledyne FLIR、Xovisはカメラおよびセンサーポートフォリオを活用して分析モジュールをクロスセルし、FootfallCamやV-Countなどの専門プレイヤーは目的特化型の精度とプライバシーを強調しています。Battery VenturesのRetailNextへの過半数出資はAIロードマップ加速のための拡張資本を供給しています。MilesightはVemco Groupと提携してToFエッジデバイスとクラウドダッシュボードを統合し、統合されたIoTスタックへの収束を示しています。深度推定アルゴリズムにおける特許の勢い(Qualcommのスケーラビリティ研究を含む)は、低消費電力エッジインテリジェンスにおける将来の差別化を示しています。

戦略的には、既存プレイヤーは空港向けの待ち行列管理や企業キャンパス向けのスペース計画など、業種特化型の機能セットを追求しています。新興の破壊的プレイヤーは、ハードウェア重視の提供物を下回る価格設定のためにソフトウェアのみまたはサブスクリプション価格を模索しています。競争優位性はますますコンプライアンス認証、エネルギー連携、総所有コスト削減に軸足を移しています。全体として、上位5社が収益の約35~40%を支配しており、地域専門業者やOEMホワイトラベルサプライヤーの余地が残されています。

人数カウントシステム業界リーダー

RetailNext Inc.

Axis Communications AB

Teledyne FLIR Systems Inc.

FootfallCam Ltd.

Xovis AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Bold TechnologiesはAion Sentia AIコグニティブシティプラットフォームに25億米ドルを投資し、フルスタックの都市インテリジェンスベンダーとして位置づけ、群衆分析モジュールへの下流需要を示しました。

- 2025年4月:UAEは顔認識を使用した生体認証IDの代替を発表し、統合市民サービスのための計数システムとの相互運用パスウェイを創出しました。

- 2025年3月:UAEは顔認識を使用した生体認証IDの代替を発表し、統合市民サービスのための計数システムとの相互運用パスウェイを創出しました。

- 2025年2月:MilesightはVemco Groupと提携してLoRaWANセンサーと分析ソフトウェアを融合させ、小売業者のリアルタイム占有率ニーズをターゲットにしました。

世界の人数カウントシステム市場レポートの範囲

人数カウントシステムは、監視カメラと顔認識技術を統合したカウンターデバイスで構成されており、人数とその移動方向を計測します。人数カウントシステムは、ショッピングモール、小売店、政府ビル、その他多くの公共施設の入口と出口で広く使用されており、混雑が発生しやすい場所に適しています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 赤外線ビーム |

| サーマルイメージング(IR) |

| 映像ベース(モノ/ステレオ/AI) |

| タイム・オブ・フライト(3D) |

| 感圧および磁気 |

| Wi-Fi/BLEプローブ |

| オンプレミス |

| クラウド |

| 有線(イーサネット/PoE) |

| 無線(Wi-Fi) |

| LP-WAN(LoRa、Zigbee、BLE) |

| 小売店 |

| ショッピングモールおよびハイパーマーケット |

| 交通ハブ(空港/地下鉄/バス) |

| ホスピタリティおよびレジャー(ホテル、カジノ、テーマパーク) |

| スポーツおよびエンターテインメント会場 |

| 銀行および金融機関 |

| 企業および政府ビル |

| 医療施設 |

| スマートシティおよび公共スペース |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 提供内容別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| センサー技術別 | 赤外線ビーム | ||

| サーマルイメージング(IR) | |||

| 映像ベース(モノ/ステレオ/AI) | |||

| タイム・オブ・フライト(3D) | |||

| 感圧および磁気 | |||

| Wi-Fi/BLEプローブ | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| 接続性別 | 有線(イーサネット/PoE) | ||

| 無線(Wi-Fi) | |||

| LP-WAN(LoRa、Zigbee、BLE) | |||

| エンドユーザー業種別 | 小売店 | ||

| ショッピングモールおよびハイパーマーケット | |||

| 交通ハブ(空港/地下鉄/バス) | |||

| ホスピタリティおよびレジャー(ホテル、カジノ、テーマパーク) | |||

| スポーツおよびエンターテインメント会場 | |||

| 銀行および金融機関 | |||

| 企業および政府ビル | |||

| 医療施設 | |||

| スマートシティおよび公共スペース | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド) | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| オーストラリア | |||

| ニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

人数カウントシステム市場の現在の規模はどのくらいですか?

市場は2026年に16億4,000万米ドルと評価されており、2031年までに29億9,000万米ドルに達すると予測されています。

人数カウントシステム市場内で最も急成長しているセグメントはどれですか?

マネージド分析とインテグレーションサポートに牽引されたサービスが、2031年にかけて13.45%のCAGRで成長すると予測されています。

タイム・オブ・フライトセンサーが注目を集めている理由は何ですか?

ToFセンサーは99.8%の精度とプライバシーに配慮した深度マッピングを組み合わせ、GDPRコンプライアンスを確保しながら総所有コストを削減します。

最も急速に拡大する地域はどこですか?

中東はビジョン2030スマートシティ投資を背景に、2031年にかけて13.85%のCAGRを記録すると予想されています。

占有率センサーはどのようにエネルギー効率を向上させますか?

人数計測をHVACシステムと統合することで、商業ビルにおいて最大12.5%のエネルギー削減が記録されています。

配線困難なサイトに適した接続オプションはどれですか?

LoRaやZigbeeなどのLP-WAN技術は複数年のバッテリー寿命と強力な透過性を提供し、古い建物や一時的な構造物への費用対効果の高い展開を可能にします。

最終更新日: