ロボット廃棄物選別システム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.36 十億米ドル |

| 市場規模 (2031) | 7.78 十億米ドル |

| 成長率 (2026 - 2031) | 18.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボット廃棄物選別システム市場分析

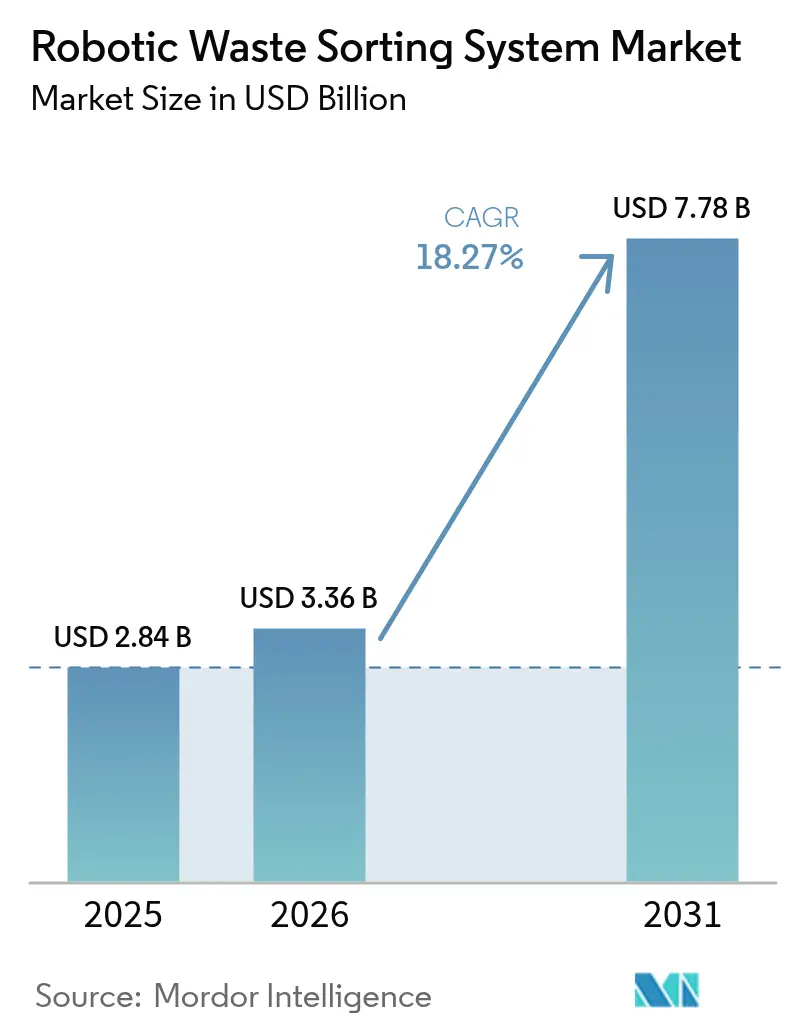

ロボット廃棄物選別システムの市場規模は、2025年の28億4,000万USDから2026年には33億6,000万USDへと成長し、2026年から2031年にかけて18.27%のCAGRで2031年までに77億8,000万USDに達すると予測されています。ロボット廃棄物選別システム市場における成長の勢いは、埋立地転換規制の強化、生産者責任義務、および人工知能ハードウェアへの持続的な投資によって牽引されています。[1]欧州議会、「包装および包装廃棄物」、europarl.europa.eu自動選別は、資源回収施設(MRF)における労働力不足と、低品質輸入品に対する中国の規制への戦略的対応策となっており、いずれも高純度リサイクル品の価値を高めています。マルチセンサーフュージョンの急速な改善により、ロボットは500種類以上の廃棄物カテゴリーを99%の精度で認識できるようになり、回収率を向上させ、残渣処分費用を低減しています。サービスベースのリースが普及しつつあり、資本制約を緩和する一方、相互接続されたフリートが産業制御システムへの脅威にさらされることから、サイバーセキュリティへの支出も増加しています。その結果、ロボット廃棄物選別システム市場は、先進国経済全体においてパイロットプロジェクトからコアインフラ投資戦略へと移行し続けています。

主要レポートのポイント

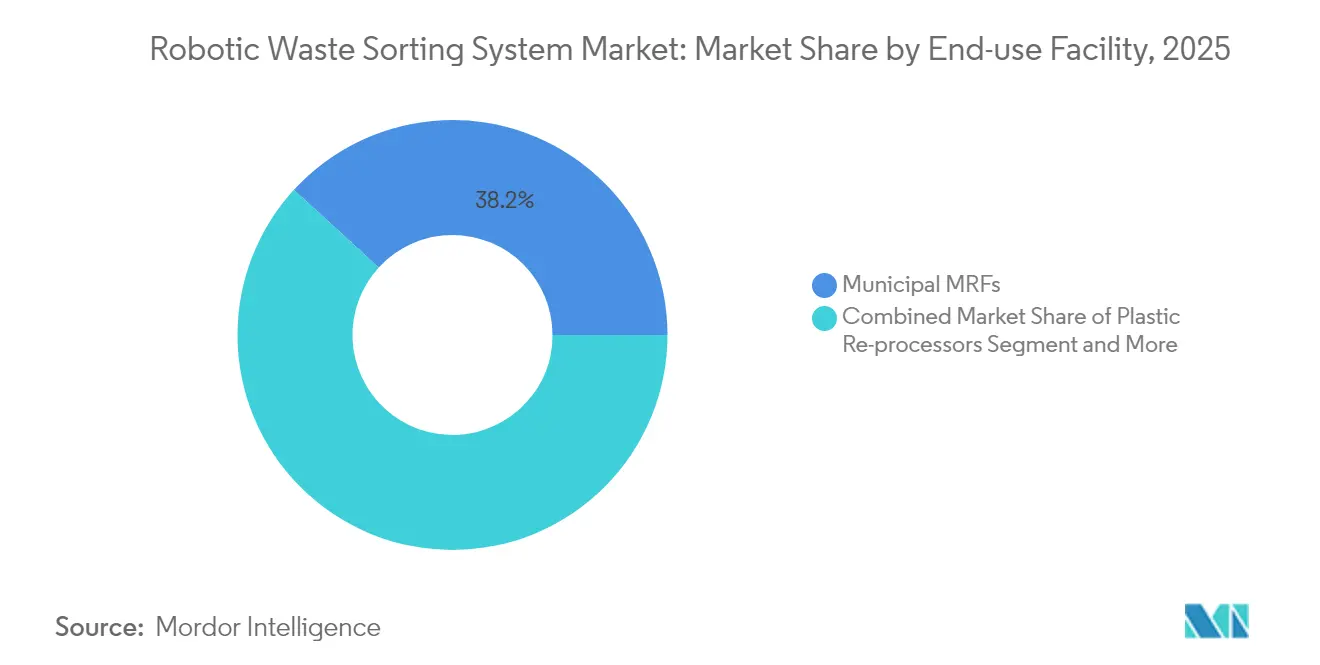

- 最終用途施設別では、自治体MRFが2025年のロボット廃棄物選別システム市場シェアの38.20%を占めてトップとなり、プラスチック再処理業者は2031年にかけて20.35%のCAGRで拡大すると予測されています。

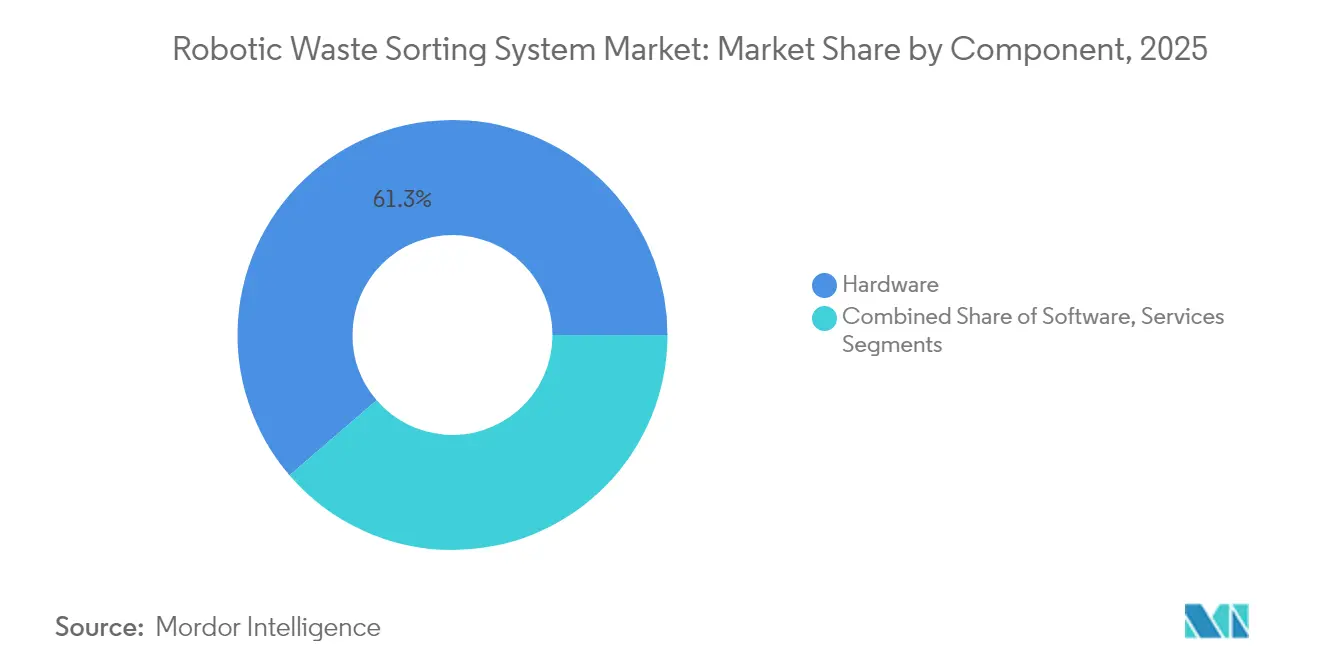

- コンポーネント別では、ハードウェアが2025年のロボット廃棄物選別システム市場規模の61.30%を占め、AI機能の拡大に伴いソフトウェアは20.18%のCAGRで成長しています。

- 選別技術別では、NIR/ハイパースペクトル光学システムが2025年のロボット廃棄物選別システム市場規模の43.40%のシェアを保持し、AIビジョン専用ソリューションは2031年にかけて19.47%のCAGRが見込まれています。

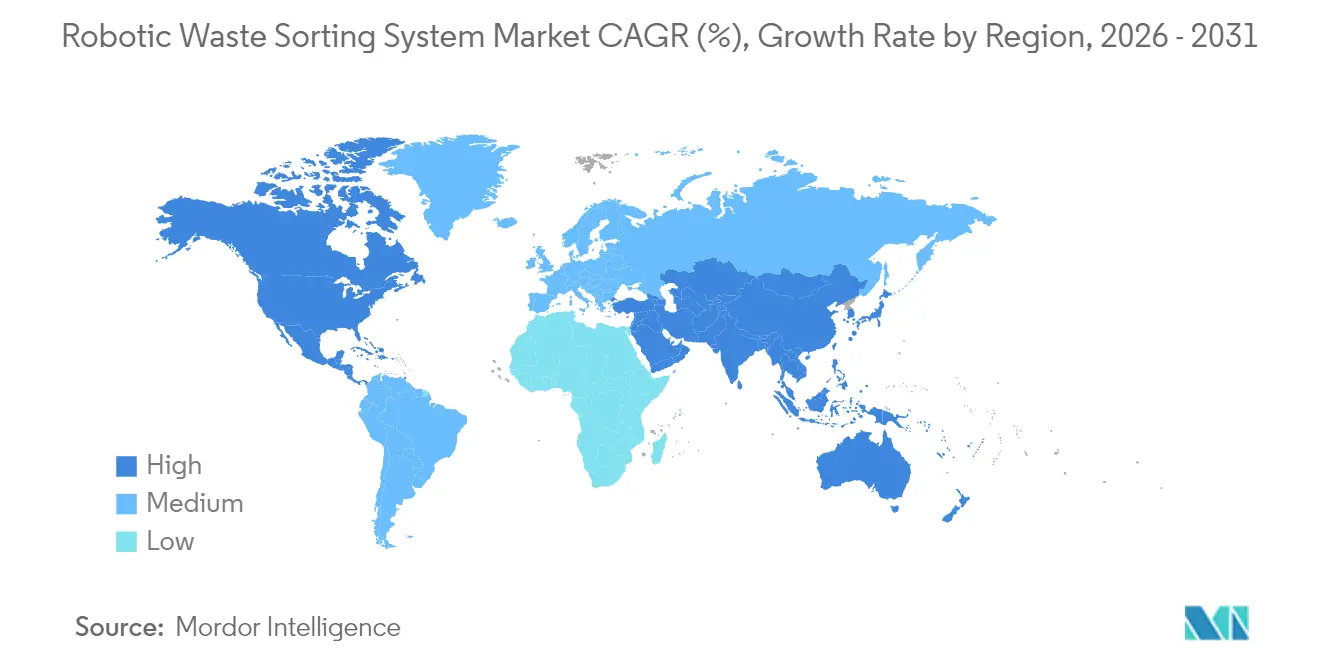

- 地域別では、北米が2025年の世界収益の32.70%を占めましたが、アジア太平洋地域が2031年にかけて18.15%のCAGRで最も急成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルロボット廃棄物選別システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 埋立地転換規制および拡大生産者責任規制の強化 | +4.2% | EU、アジア太平洋 | 中期(2~4年) |

| 低品質廃棄物輸入禁止 | +3.8% | グローバル、東南アジアへの波及 | 短期(2年以内) |

| 労働力不足とMRF運営コストの上昇 | +3.1% | 北米、EU | 短期(2年以内) |

| リサイクル含有量包装義務の急増 | +2.9% | EU、グローバルブランド | 中期(2~4年) |

| AIを活用したクローズドループデータへの需要 | +2.2% | 北米、APACテクノロジーハブ | 長期(4年以上) |

| OEMサービスベースのリースモデル | +1.8% | 先進国市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

埋立地転換規制および拡大生産者責任規制の強化

拡大生産者責任規制は、コスト負担を自治体からブランドオーナーへと移転させており、EUの2024年包装措置はすべての包装材をリサイクル可能とし、2030年および2040年までに特定のリサイクル含有量閾値を達成することを義務付け、自動化の採用を加速させています。[2]OECD、「拡大生産者責任と経済的手段」、oecd.org自治体および生産者は、より高い素材純度を確保し、拡大生産者責任ペナルティを回避するためにロボットを導入しています。OECDは、変動する拡大生産者責任手数料がリサイクル可能な製品を設計する企業に報酬を与えることを指摘しており、これが精密選別への需要をさらに高めています。ロボットシステムを導入した施設では、稼働開始から12か月以内に回収率が20パーセントポイント向上したと報告されています。こうした成果が、新たな地域的義務がEUモデルを踏襲する中でロボット廃棄物選別システム市場を強化しています。

中国等による低品質廃棄物輸入禁止

中国の国家の剣政策は0.5%未満の汚染率を要求しており、西側諸国のMRFは輸出収益を回復するために設備をアップグレードせざるを得なくなっています。ロボットは新たな品質基準を満たすために必要な精度を提供しており、大量処理工場では回収期間が24か月未満に短縮されています。マレーシア、タイ、ベトナムにおける同様の禁止措置がこの促進要因を増幅させています。その結果、ロボット廃棄物選別システム市場は国内設備投資へと再編され、北米の事業者は2018年以降に失われたコモディティマージンを回復するために混合プラスチックラインにAI選別機を追加しています。

労働力不足とMRF運営コストの上昇

100%を超える離職率により、管理者は最も危険な作業の自動化を進めました。人間の選別員は1分間に平均40回のピッキングを行うのに対し、ロボットは99%の稼働率で80回のピッキングを達成し、スループットを倍増させ、残業コストを削減しています。意思決定者は自動化と運営コスト削減の直接的な関連性を認識しており、これが新規設備への資本予算を支え、ロボット廃棄物選別システム市場の拡大を後押ししています。

リサイクル含有量包装義務の急増

消費財グループは2030年までに25~50%のリサイクルプラスチックを使用することを誓約しており、食品グレードのペレットに対するプレミアムが生まれています。ハイパースペクトルセンサーを搭載したロボットは99%の精度でポリマー種類を検出し、施設がこれらのプレミアムストリームをより高いマージンで供給することを可能にしています。その結果、プラスチック再処理業者は自動化ラインに対する最も高い先行受注残を記録しており、ロボット廃棄物選別システム市場における二桁成長を持続させています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資と回収期間の不確実性 | -2.8% | 新興市場 | 短期(2年以内) |

| IIoTロボットのサイバーセキュリティリスク | -1.9% | グローバル重要インフラ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資と回収期間の不確実性

完全なロボットラインのコストは200万~500万USDであり、10万トンのMRFの8~12か月分の収益に相当します。コモディティ価格の変動が回収期間を延長し、新興市場への投資を遅らせています。リースおよびサービスとしてのロボティクス(RaaS)は、支出を設備投資から運営費へと移行させることでこの抑制要因を緩和していますが、ドル建てリースへのアクセスは先進国以外では依然として限られています。そのため、ロボット廃棄物選別システム産業は、資本アクセスプロファイルが異なる地域間で不均一に進展しています。

IIoTロボットのサイバーセキュリティリスク

クラウド接続されたロボットは、重要な廃棄物インフラに対する攻撃対象領域を拡大させています。最近の研究では、ユーザーフレンドリーなエンドポイント保護のギャップが指摘されており、事業者はISA/IEC 62443規格と多層ネットワークセグメンテーションの統合を進めています。[3]EURASIP情報セキュリティジャーナル、「サイバーフィジカルロボットのセキュリティ確保」サイバー強化のための予算配分は現在、総所有コストモデルの一部を構成しており、ライフサイクルコストに3~5パーセントポイントを追加し、ロボット廃棄物選別システム市場における展開速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途施設別:自治体MRFが需要の基盤を形成

自治体MRFは2025年のロボット廃棄物選別システム市場の38.20%を管理しており、最大の導入実績と最も高い混合廃棄物量を反映しています。これらの工場が1%未満の汚染閾値を目標とする中、管理者は純度を高め埋立地課税を削減するために残渣ラインにAIロボットを設置しています。自治体MRFのロボット廃棄物選別システム市場規模は、米国の州レベルの資金調達プログラムおよびカナダの州補助金に支えられ、2031年にかけて安定した14.62%のCAGRで成長すると予測されています。

プラスチック再処理業者は絶対規模では小さいものの、20.35%のCAGRで加速しています。このセグメントは、クローズドループ戦略を追求する消費財ブランドからの需要を取り込んでいます。ロボットはポリマー分離に特化しており、混合梱包品と比較して最大30%の価格プレミアムを持つ色分けされたPETおよびHDPEを抽出しています。その結果、プラスチック再処理業者は2031年までにロボット廃棄物選別システム市場シェアの23.10%を占めると予測され、自治体MRFとの差を縮めています。

選別廃棄物種類別:プラスチックが複雑性において優位

プラスチックは2025年の収益の38.60%を占め、引き続き最も急速な普及を示しています。AIシステムは現在、多層フィルムおよび着色PETをほぼ実験室レベルの精度で識別しています。バリューチェーンの観点から、プラスチック梱包品の汚染率が1パーセントポイント低下するごとに転売価格が1トンあたり25USD上昇し、投資ケースを支えています。紙および段ボールは、光学スキャナーがインクや残留物に対応することで安定したカテゴリーを維持しています。金属は渦電流を使用した堅調な回収を享受していますが、ロボットは高品質アルミニウム合金を分離することで付加価値を提供しています。ガラス選別は、スカンジナビアの工場で回収率を70%から85%に引き上げるAIカラー検出モデルによって恩恵を受けています。

プラスチック単独のロボット廃棄物選別システム市場規模は2031年までに30億1,000万USDを超え、世界価値の38.60%に相当すると予測されています。複雑な樹脂を選別するロボットの能力が、このセグメントを持続的な二桁拡大へと位置付けています。

コンポーネント別:ソフトウェアが価値を創出

ハードウェアは2025年の収益の61.30%を依然として占めていますが、ソフトウェアが価値創出のエンジンとなっています。ZenBrainなどの第4世代認識プラットフォームは、新規注文の部品表合計の35%を占めており、2022年の20%から上昇しています。予知保全アルゴリズムは計画外のダウンタイムを40%削減し、継続的な学習がシステム寿命を延ばし、陳腐化リスクを軽減しています。

ロボット廃棄物選別システム市場では、ソフトウェア収益が2031年にかけて20.18%のCAGRで成長し、ハードウェアの拡大を上回っています。RaaS契約を含むサービスは、成果ベースの価格設定への戦略的転換を反映し、2031年までに年間収益11億2,000万USDに達すると予測されています。

選別技術別:AIビジョンがハイパースペクトルに挑戦

NIR/ハイパースペクトル光学プラットフォームは43.40%のシェアを保持しており、ポリマー識別における30年にわたる実績に支えられています。しかし、AIビジョン専用は2031年にかけて19.47%という最高のCAGRで成長しており、化学的特異性よりも柔軟性が重視される場面でシェアを拡大しています。これらのシステムは1フレームあたり200アイテムを処理し、完全な光学装置の半分のコストで既存のコンベヤーに後付けすることができます。

ハイブリッドマルチセンサー構成は建設廃棄物や電子廃棄物向けのプレミアムソリューションとして依然として位置付けられていますが、調達チームは繊維や硬質プラスチックラインに純粋なビジョンシステムをますます導入しており、ロボット廃棄物選別システム市場の民主化を加速させています。

地域分析

北米は2025年の世界収益の32.70%を占め、早期にロボットを採用した事業者がフリートを拡大して労働力の流動に対応し、カリフォルニア州、オレゴン州、コロラド州のリサイクル率義務を達成しています。Waste Managementだけで2024年から2025年初頭にかけてAI対応施設に14億USDを投資しました。この地域にはAMP Roboticsのユニットが400台以上設置されており、米国のロボット廃棄物選別システム市場規模は2031年までに23億4,000万USDを超えると予測されています。

アジア太平洋地域は18.15%のCAGRで最も急成長している地域です。中国の国内政策が輸入国からリサイクル国への転換を促し、上海でのZenRoboticsの建設廃棄物ラインを含む設備増強の急増を引き起こしました。日本の自治体工場はAIガラス選別機を導入し、琥珀色および無色カレットの回収率を向上させ、ボトルtoボトル目標を支援しています。韓国のATronロボットは99.3%の精度を実証し、ASEAN全域への輸出可能性を示しています。その結果、ロボット廃棄物選別システム市場におけるアジア太平洋地域のシェアは、2025年の27.40%から2031年には33.20%に上昇すると予測されています。

欧州は、資本投資を支援する成熟した拡大生産者責任規制の恩恵を受けています。デンマークの自律型建設廃棄物工場はリサイクル骨材の98%の純度を達成し、新たな循環経済のベンチマークを設定しています。Urbaserの下でスペイン初のAI選別イニシアチブが開始され、イベリア半島全体での採用拡大を示しています。成長はアジア太平洋地域より安定していますが、この地域は引き続き技術テストベッドとして機能し、ロボット廃棄物選別システム市場のグローバル標準に影響を与えるパイロットプロジェクトと特許の高い集積を維持しています。

競合環境

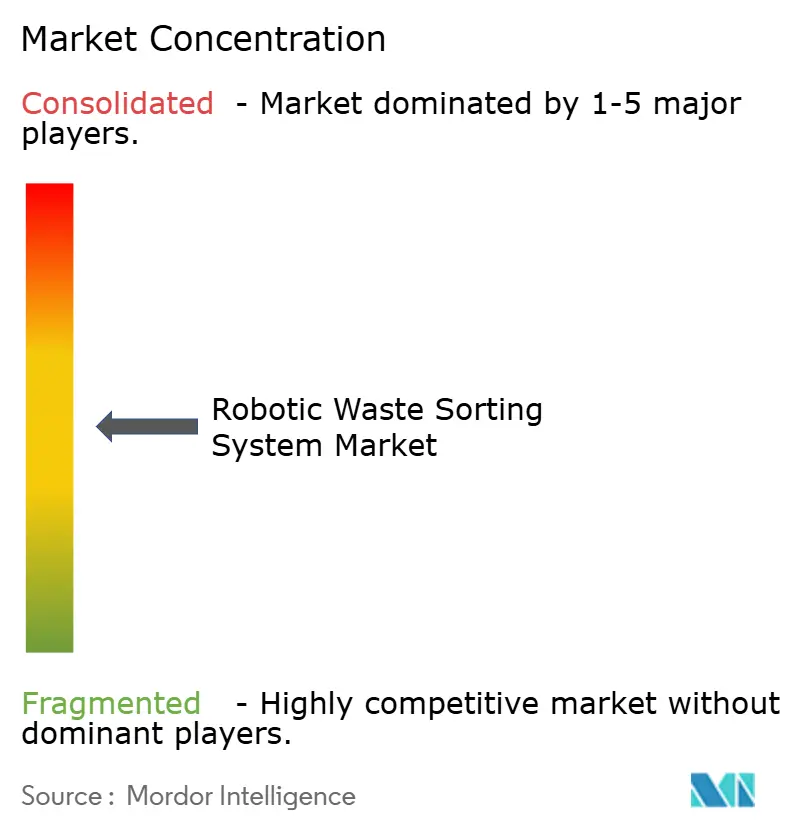

市場は中程度に分散しており、上位プレーヤーが合計45%の収益シェアを保持しています。AMP Robotics、ZenRobotics(Terex)、TOMRA Systemsは技術リーダーとして、それぞれ独自のAIスタックとセンサーポートフォリオで差別化を図っています。TerexによるZenRoboticsの2022年買収は、重機能力とロボット知能を統合し、金属および解体セグメントへのクロスセルを可能にしました。TOMRAは導入済みのセンサーベースを活用してAIモジュールのアップセルを行い、AMPはクラウド分析プラットフォームを拡大してプロセス最適化のためのパフォーマンスデータを収益化しています。

Everest LabsやGreyparrotなどの新興イノベーターは、中堅MRFの参入障壁を下げる後付けビジョンプラットフォームに注力しています。これらの企業は資本軽量型ビジネスモデルとRaaS契約を活用して、ラテンアメリカおよび中東のグリーンフィールドプロジェクトを獲得しています。既存企業がAI能力と地域カバレッジを求めるにつれてM&A活動が激化すると予想され、ロボット廃棄物選別システム市場内での段階的な統合が進むと見込まれています。マルチセンサーフュージョンおよび化学組成検出に関する特許出願は2022年以降2倍以上に増加しており、競争の激しさを示しています。

ロボット廃棄物選別システム産業リーダー

Machinex Industries Inc

AMP Robotics Corporation

ZenRobotics Ltd

Sadako Technologies

Bulk Handling Systems (BHS)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Recology King Countyがワシントン州のMRFにおける汚染削減のためにGlacier AIロボットを導入し、廃棄物ゼロの戦略目標に沿ったデータ駆動型プロセス制御を実証しました。

- 2025年5月:福岡工業大学がテマセク・ポリテクニックおよびハノイ大学と提携し、EXPO 2025大阪でロボットコンポストシステムをデビューさせ、国境を越えた研究開発商業化のための協力フレームワークを示しました。

- 2025年1月:AETECHが韓国でATronロボットを商業化し、国内13か所への導入を達成し、地方都市を対象とした高精度・中コストシステムの市場準備が整ったことを示しました。

- 2025年1月:デンマーク工科大学がRefind Technologiesと連携して電子廃棄物からのバッテリー抽出を自動化し、ロボットの応用を有害廃棄物ニッチへと拡大し、循環経済コンプライアンスを強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ロボット廃棄物選別システム市場を、資源回収施設、プラスチック再処理業者、電子廃棄物リサイクル業者、建設・解体廃棄物選別ライン、産業リサイクル工場内において固形廃棄物ストリームを識別、ピッキング、分離する新規設置の固定式または移動式ロボットユニットから生み出される収益として定義しています。これらのシステムはビジョンセンサー、AIソフトウェア、グリッピングハードウェアを組み合わせており、市場規模はハードウェア、組み込みソフトウェア、初年度サービスのみを対象とした2025年の不変米ドルで表示されています。

調査範囲の除外:ロボットピックアームを持たない光学選別機、複数年保守契約、または自律型廃棄物収集車両からの収益は計上していません。

セグメンテーション概要

- 最終用途施設別

- 自治体MRF

- 産業・商業リサイクル工場

- 建設・解体廃棄物施設

- プラスチック再処理業者

- 電子廃棄物リサイクル業者

- 選別廃棄物種類別

- プラスチック

- 紙・段ボール

- 金属

- ガラス

- 有機廃棄物・食品廃棄物

- 混合建設・解体廃棄物

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス(設置、運用・保守、リース)

- 選別技術別

- AIビジョン専用

- NIR/ハイパースペクトル光学

- 3Dレーザーおよびエックス線

- ハイブリッドマルチセンサー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- ASEAN6か国

- アジア太平洋その他

- 中東・アフリカ

- 中東

- GCC(サウジアラビア、UAE、カタール)

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジアの工場管理者、システムインテグレーター、センサーサプライヤー、自治体調達担当者にヒアリングを実施しました。これらのインサイトにより、労働コストの圧力、達成可能な選別速度、価格の分散が確認され、ユニット数と稼働率の前提を精緻化することができました。

デスクリサーチ

Mordorのアナリストは、Eurostat廃棄物統計、米国環境保護庁のリサイクル推進ダッシュボード、中国固体廃棄物センターの輸出申告、Questel特許ライブラリなどのオープンデータセットをレビューし、導入実績と技術普及を較正しました。国際固形廃棄物協会、Plastics Europe、国際リサイクル局の業界誌、ならびに企業の年次報告書とプレスリリースを活用して、新規施設の追加、スループット、平均販売価格をマッピングしました。また、収益分割についてはD&B Hooversの有料インテリジェンスを、設備拡張を示す取引フローについてはDow Jones Factiva を活用しました。これらのソースが後に検証した過去のデータの骨格を形成しました。このリストは例示的なものであり、データ収集と検証には他にも多くのチャネルが活用されています。

市場規模の算定と予測

トップダウンの構築は地域別の自治体・商業廃棄物量から始まり、回収率フィルターを適用して対応可能なトン数に変換し、観察されたトンあたりロボット比率を通じてロボット需要に換算しました。ボトムアップのクロスチェックでは、主要サプライヤーが報告した出荷台数を集計し、加重平均販売価格を適用して合計を検証しました。モデルの主要な促進要因には、一人当たり廃棄物発生量、リサイクル義務、平均工場スループット、資本コストのトレンド、ソフトウェアサブスクリプションの普及、センサー価格の学習曲線が含まれます。5年間の予測は多変量回帰とシナリオ分析を組み合わせており、変数係数はヒアリングパネルによってレビューされています。

データ検証と更新サイクル

アウトプットは、上級レビューの前に過去の採用曲線および独立した廃棄物処理ベンチマークに対する分散チェックを通過します。モデルは毎年更新され、全国的な埋立地禁止や大規模な資金調達ラウンドなど、採用経済学を変化させる重大なイベントが発生した場合には中間再計算が実施されます。

Mordorの廃棄物選別ロボットベースラインが信頼性を持つ理由

公表されている推計値は、企業が異なる廃棄物ストリーム、価格設定の範囲、更新タイミングを選択するため、しばしば乖離が生じます。

2025年の値が入手できない場合は、最も近い公表年を使用しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要な差異の要因 |

|---|---|---|

| 28億4,000万USD | ||

| 27億USD(2023年) | グローバルコンサルタントA | 後付けサービスおよびレンタル料を含む |

| 20億USD(2023年) | 業界団体B | 産業リサイクル工場を除外し、より低い平均販売価格を適用 |

| 21億7,000万USD(2023年) | 地域アナリストC | 保守的なトンあたりロボット比率と2022年の為替レートを使用 |

この比較は、Mordorの厳格な調査範囲の選定と年次更新が、明確な変数と再現可能な手順に基づいた、バランスのとれた透明性の高いベースラインを意思決定者に提供することを示しています。

レポートで回答される主要な質問

ロボット廃棄物選別システム市場の現在の規模はどのくらいですか?

グローバルロボット廃棄物選別システム市場規模は2026年に33億6,000万USDであり、2031年までに77億8,000万USDに達すると予測されています。

どの最終用途施設セグメントが市場をリードしていますか?

自治体MRFは、都市廃棄物量と厳格なリサイクル目標により、2025年に38.20%という最大のシェアを保持しています。

なぜアジア太平洋地域が最も急成長している地域なのですか?

中国の国内リサイクル整備、日本の精密選別イニシアチブ、韓国のAIロボット導入が、2031年にかけて18.15%のCAGRを牽引しています。

サービスとしてのロボティクスモデルは採用にどのような影響を与えますか?

RaaS(サービスとしてのロボティクス)は支出を資本予算から運営予算へと移行させ、回収サイクルを短縮し、小規模施設が自動化を採用することを可能にします。

廃棄物選別ロボットにはどのようなサイバーセキュリティ基準が適用されますか?

事業者は、クラウド接続された産業用ロボットに関連するサイバーリスクを管理するために、ISA/IEC 62443フレームワークをますます採用しています。

最終更新日: