照明制御システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

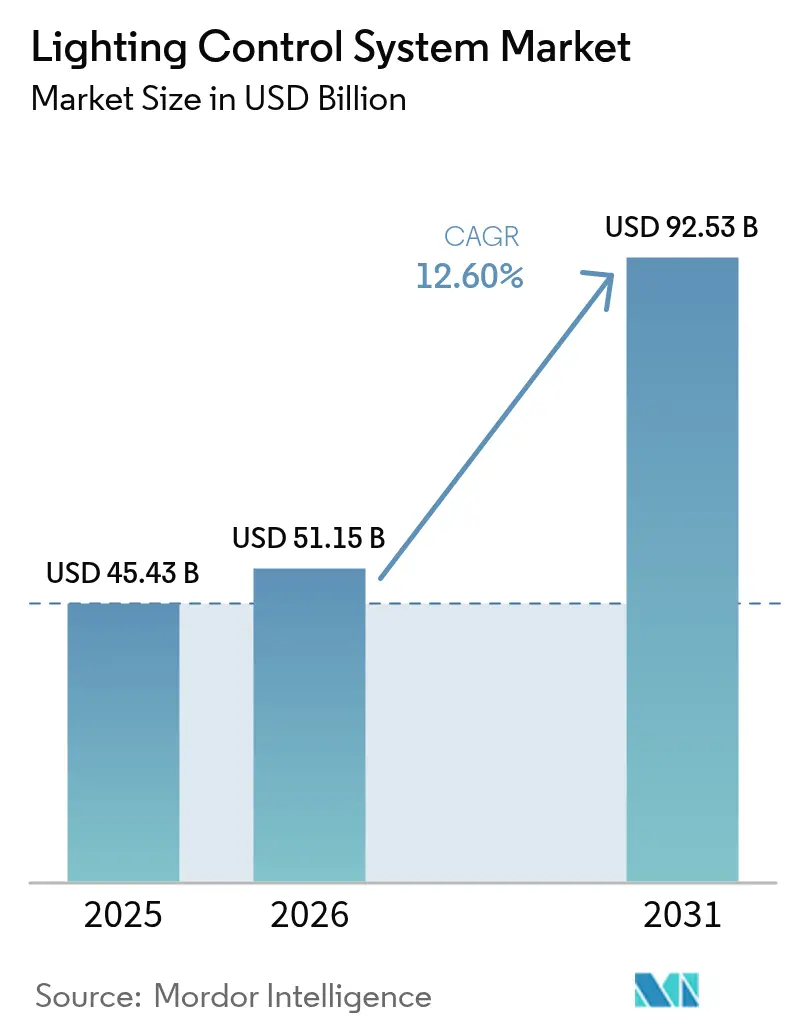

| 市場規模 (2026) | 51.15 十億米ドル |

| 市場規模 (2031) | 92.53 十億米ドル |

| 成長率 (2026 - 2031) | 12.60% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる照明制御システム市場分析

照明制御システムの市場規模は、2025年の498億4,000万米ドルから2026年には511億5,000万米ドルへと拡大し、2031年までに905億3,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 12.1%で成長すると予測されています。エネルギー効率規制の強化、LEDドライバーコストの低下、および在室分析の活用拡大により、照明資産は固定費ではなくプログラム可能なインフラとして再定義されています。ハードウェアが依然として収益の大部分を占めていますが、マルチベンダー・マルチプロトコルのエコシステムがシステム統合の複雑性を高めているため、コミッショニングおよびクラウドサービスが拡大しています。無線プロトコルは、特に配線工事のコストが高い地域でのレトロフィット案件において存在感を増しています。レトロフィットの勢いは、カリフォルニア州タイトル24-2025や2024年国際エネルギー保全基準など、大規模な屋内空間における自動消灯および昼光利用を義務付ける政策的圧力も反映しています。アジア太平洋地域が現在、照明制御システム市場をリードしていますが、中東・アフリカ地域はサウジアラビアのビジョン2030およびインドのSLNPプログラムに関連するインフラ整備計画を背景に加速しています。

レポートの主要ポイント

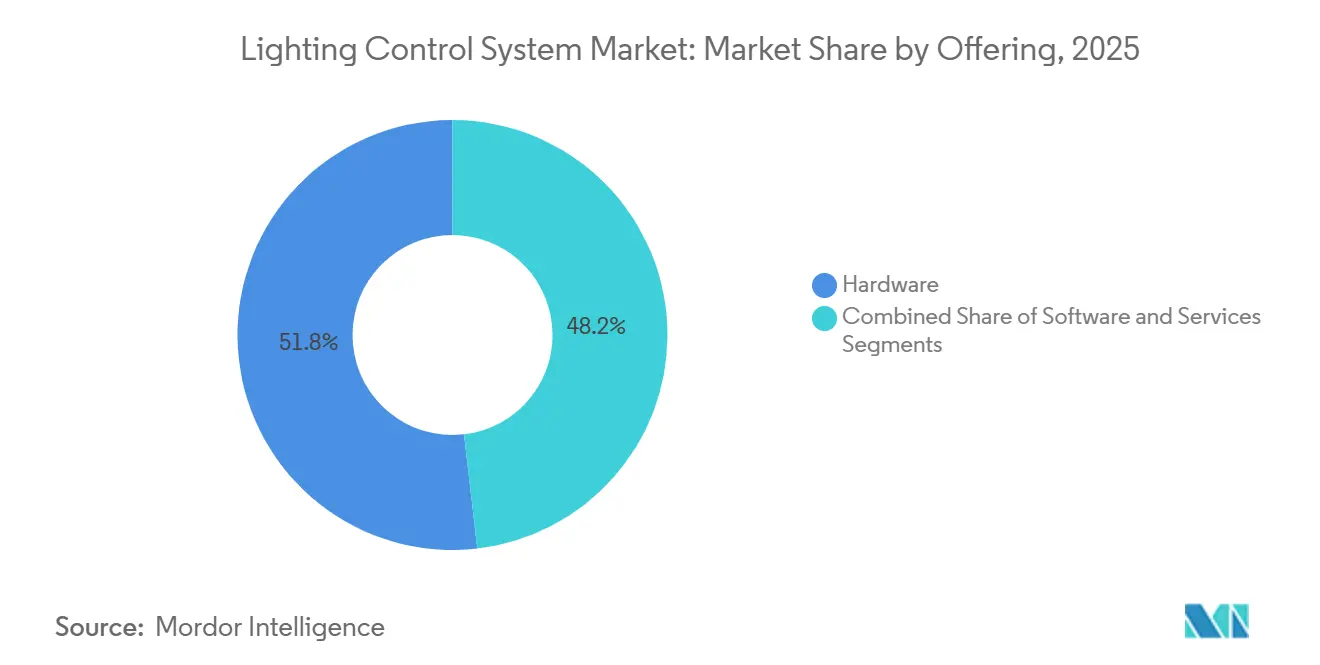

- 提供内容別では、ハードウェアが2025年の照明制御システム市場シェアの51.83%をリードし、サービスは2031年にかけてCAGR 12.22%と最も高い成長率を記録する見込みです。

- 通信プロトコル別では、有線システムが2025年に60.52%の収益シェアを保持していますが、無線の代替手段は予測期間中にCAGR 12.73%で拡大しています。

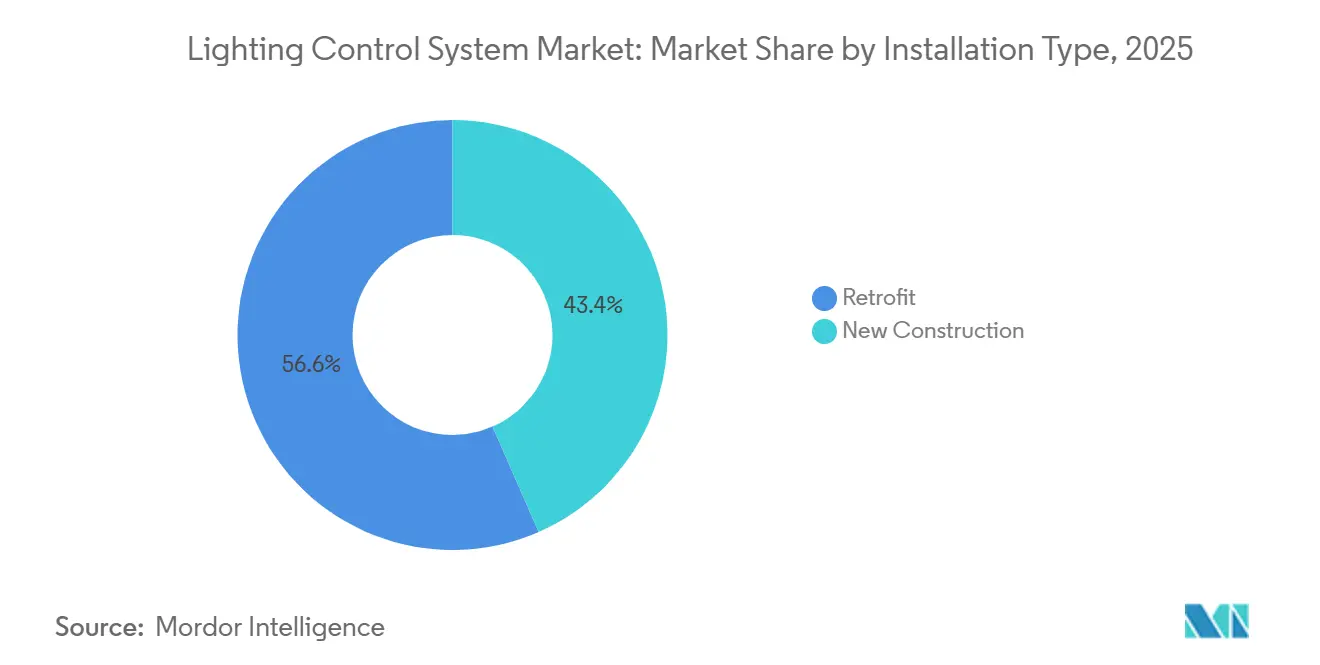

- 設置タイプ別では、レトロフィット設置が2025年収益の56.57%を占め、2031年にかけてCAGR 12.97%で拡大する見込みです。

- 用途別では、屋内展開が2025年売上の63.66%を占め、屋外案件はCAGR 13.07%で最も速く成長しています。

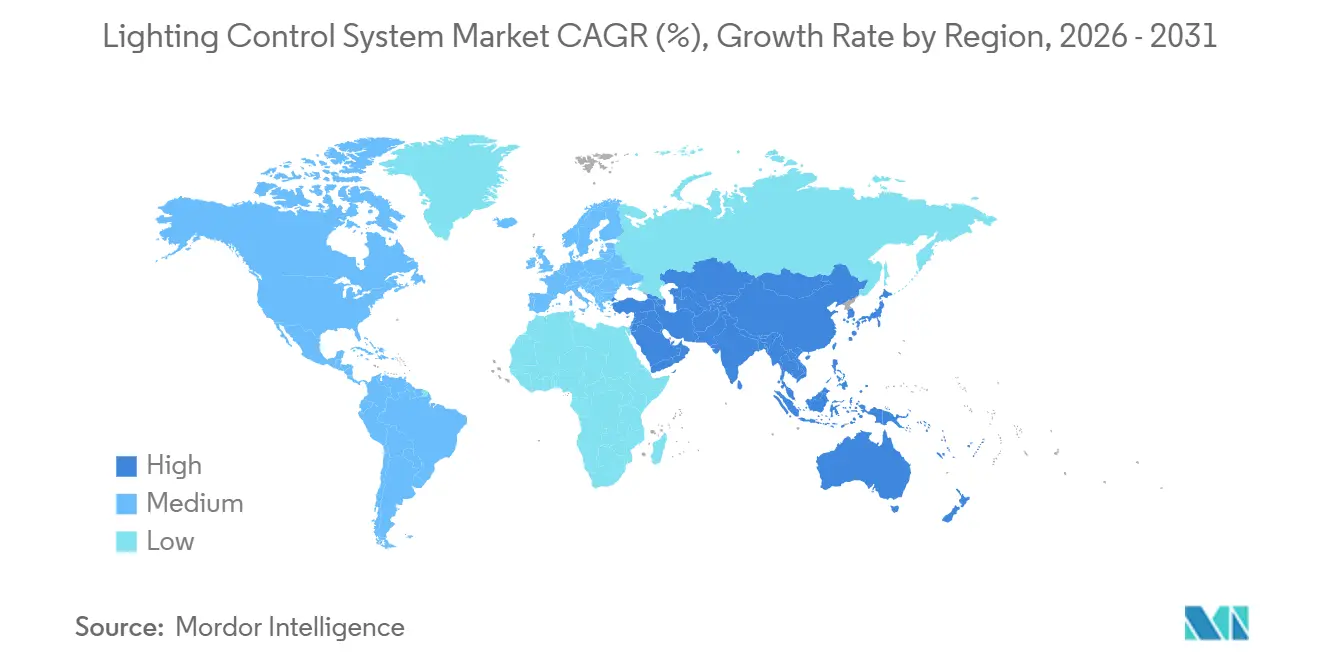

- 地域別では、アジア太平洋が2025年に35.92%の収益シェアを占め、中東地域は2031年にかけてCAGR 12.88%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の照明制御システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率の高い照明システムへの需要拡大 | +3.2% | 北米および欧州での普及が顕著なグローバル市場 | 中期(2〜4年) |

| 厳格な建築エネルギー基準およびグリーン認証義務 | +2.8% | 北米、欧州、および一部のアジア太平洋市場 | 短期(2年以内) |

| LEDの急速な価格低下によるROI拡大 | +2.1% | グローバル、特にアジア太平洋および中東で加速 | 短期(2年以内) |

| 適応型街路照明を活用したスマートシティプログラム | +1.9% | アジア太平洋、中東、および北米の自治体 | 中期(2〜4年) |

| ESG連動型ファイナンスによるスマートレトロフィットの加速 | +1.3% | 北米および欧州、アジア太平洋でも台頭 | 長期(4年以上) |

| 新たな収益源を開拓するLi-Fi対応 | +0.8% | 欧州および北米、アジア太平洋でパイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー効率の高い照明システムへの需要拡大

企業は現在、照明負荷をデマンドレスポンス資産として扱い、高コストなピーク時間帯からエネルギー使用をシフトさせています。自動調光および在室検知による消灯により、長時間稼働のオフィスや倉庫施設における照明電力消費を50%〜70%削減し、スコープ2排出量指標を改善します。2024年国際エネルギー保全基準は、500平方フィートを超える多くの屋内空間においてネットワーク制御を義務付けており、法令遵守が主要なレトロフィットの契機となっています。[1]国際コード評議会、「2024年国際エネルギー保全基準」、iccsafe.org 既存の器具に取り付けるだけの無線センサーバンドルは、労務費が案件経済性を左右する欧州での配線工事コストを回避します。センサーコストはノードあたり10米ドル以下に低下し、クラウド分析はスペース利用状況レポートのためのデータストリームを収益化しています。これらの要因が、ハードウェア価格の低下と新たなパフォーマンス指標が普及を加速させる自己強化サイクルを生み出しています。

厳格な建築エネルギー基準およびグリーン認証義務

カリフォルニア州タイトル24-2025は電力密度の上限を厳格化し、個人オフィスおよび会議室における自動消灯を義務付けました。これらの規制は同州の商業床面積の約40%に影響を与えます。[2]カリフォルニア州エネルギー委員会、「2025年建築エネルギー効率基準」、energy.ca.gov ASHRAE 90.1-2022は同様の昼光利用規則を導入し、複数の米国管轄区域で参照されています。欧州連合の2024年建築物エネルギー性能指令は、2030年までにゼロエミッション新築建物を義務付けており、事実上インテリジェント照明を必須としています。非準拠の案件は、入居証明書の遅延またはグリーンボード適格性の喪失リスクを負います。LEED v4.1はネットワーク照明システムに最大3ポイントを付与するため、不動産オーナーは資産価値を守るためにコントロール対応インフラを仕様に盛り込むケースが増えています。

LEDの急速な価格低下によるROI拡大

LED照明器具のコンポーネントコストは着実に低下しており、統合センサーおよび無線無線機を備えたネットワーク器具の設置価格は、2025年の自治体一括購入において150米ドル以下となっています。その結果、18〜36ヶ月の回収期間が実現し、長時間稼働の古い倉庫施設での導入が可能になっています。0-10V調光、DALI-2、およびブルートゥースメッシュをサポートするプログラマブルドライバーが主流となり、かつて「コントロール対応」照明器具に関連していた歴史的なプレミアムが解消されています。インテリジェンスを追加するための追加コストは、プロジェクト全体予算の15%未満に低下し、調達の意思決定を変えています。

適応型街路照明を活用したスマートシティプログラム

都市は、大気質センサー、交通量カウンター、および公共安全マイクロフォンを搭載するためにネットワーク街路灯を導入しています。ロサンゼルスは2024年に215,000基の器具のLEDレトロフィットを完了し、電力消費を63%削減するとともに、予知保全アラートにより保守車両の出動を40%削減しました。シンガポールのスマートネーション計画は、110,000基のセンサー搭載照明器具を集中型都市運営プラットフォームに接続し、マルチサービスのコスト共有を実証しました。サウジアラビアの5,000億米ドル規模のNEOM都市計画は、全地区に適応型街路照明を義務付けています。これらのプロジェクトは、意思決定基準を最低初期コストから総所有コストへとシフトさせ、データ収益化を重視しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設置・統合コスト | -1.8% | グローバル、特にコスト敏感な市場で顕著 | 短期(2年以内) |

| マルチベンダーエコシステムにおける相互運用性の問題 | -1.3% | 北米および欧州、アジア太平洋でも台頭 | 中期(2〜4年) |

| サイバーセキュリティおよびデータプライバシーリスク | -0.9% | グローバル、欧州および北米での監視強化 | 中期(2〜4年) |

| 資格を持つコミッショニング専門家の不足 | -0.7% | アジア太平洋、ラテンアメリカ、および中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設置・統合コスト

複雑な商業レトロフィットは、無線センサー、ゲートウェイ、およびコミッショニング費用を含めると1平方フィートあたり18米ドルに達する場合があり、3〜5年の回収期間を目標とするオーナーの導入を遅らせています。労務費は、特にアジア太平洋およびラテンアメリカなど技術者不足の地域において、総費用の40%〜50%を占めています。レガシーDALI回路をIPネットワークに接続するゲートウェイ機器はゾーンあたり500〜2,000米ドルを追加し、クラウドサブスクリプションは照明器具1台あたり0.50〜2.00米ドルの継続的なコストをもたらします。2025〜2026年の高金利環境は、投資回収計算をさらに圧迫しています。

マルチベンダーエコシステムにおける相互運用性の問題

DALI-2認証は有線の互換性を向上させていますが、独自の拡張機能はプロジェクト固有の設定ツールを依然として必要とします。[3]デジタル照明インターフェースアライアンス、「DALI-2認証」、digitalilluminationinterface.org ジグビー、ブルートゥースメッシュ、スレッド、およびLoRaWANにわたる無線の断片化が続いています。Matter 1.4は共通言語を約束していますが、2026年における商業的な普及は依然として限定的です。統合の失敗はコミッショニング時間を増大させ、深刻な場合にはハードウェアの交換を余儀なくさせ、建物オーナーがベンダーを混在させることを躊躇させ、ロックインを強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ハードウェアが収益を牽引し、サービスが継続的価値を獲得

ハードウェアは2025年収益の51.83%を生み出しましたが、クラウドサブスクリプションおよびメンテナンス契約が継続的価値を拡大するにつれ、サービスは2031年にかけて年率12.22%で成長しています。サービス分野の照明制御システム市場規模は、マルチプロトコルゲートウェイ、センサーフュージョンノード、および予知分析ダッシュボードが普及するにつれてさらに拡大する見込みです。

内蔵無線機を備えたLEDドライバーが磁気バラストに取って代わり、デマンドレスポンスへの参加を可能にする一方、在室センサーおよび昼光センサーは現在、スペース利用状況および予防保全のための機械学習モデルが使用するマルチパラメータデータを提供しています。Signify InteractやAcuity Brands Atriusなどのプラットフォームは、パフォーマンスポートフォリオをベンチマークし、作業指示を自動生成します。成果ベースの契約が節約を保証するにつれ、照明制御システム市場ではサービスがハードウェアの利益率を上回り続けるでしょう。

通信プロトコル別:無線がレトロフィットを簡素化するにつれ有線の優位性が低下

有線ソリューションは2025年に60.52%の収益を保持しており、ミッションクリティカルな新築建物におけるDALI-2およびBACnetの信頼性に支えられています。しかし、Matter、ブルートゥースメッシュ、およびスレッドが労務時間を削減し、段階的な展開を可能にするため、無線の普及はCAGR 12.73%で拡大しています。

レトロフィットがスマートフォンによるブルートゥースメッシュコミッショニングおよびキャンパス規模の街路灯向けLoRaWANを優先するにつれ、有線アプローチの照明制御システム市場シェアは徐々に低下するでしょう。マルチプロトコルゲートウェイは投資の柔軟性を維持し、オーナーがレガシーDALI回路と新しい無線器具を統一ダッシュボード内で混在させることを可能にします。

設置タイプ別:法令遵守およびESG圧力に牽引されるレトロフィットの勢い

レトロフィットは2025年収益の56.57%を占め、政策的な契機がテナント改修を義務的な制御アップグレードに転換するため、年率12.97%で成長する見込みです。カリフォルニア州タイトル24-2025および2024年国際エネルギー保全基準は、大規模改修時に遡及適用され、不動産オーナーをネットワークソリューションへと誘導しています。

無線オーバーレイは配線工事と比較して設置労務費を半減させ、厳しい資本予算に合わせた段階的な展開を可能にします。新築建物の成長は緩やかですが、統合設計により器具あたりのコストが低下し、高度なゾーニングをサポートすることで、照明制御システム市場は収益源の多様化を続けています。

用途別:屋内が優位、屋外は自治体支出により加速

屋内環境は2025年収益の63.66%を占め、オフィス、倉庫、および製造フロアエリアが牽引しています。統合センサーを備えた高天井型器具は、24時間稼働の産業施設における照明電力消費を60%〜75%削減します。

CAGR 13.07%と予測される屋外の成長は、エネルギー節約と大気質モニタリングおよび交通分析を組み合わせた適応型道路照明向けのスマートシティ予算に支えられています。ロサンゼルス、シンガポール、およびウィーンの都市全体プロジェクトは、50%〜65%のエネルギー節約とメンテナンスコスト削減を実証しています。

地域分析

アジア太平洋は2025年に35.92%の収益でリードしており、中国、インド、および日本がグリーンビルディング法および国家街路照明プログラムに照明制御を組み込んでいます。中国のスマートシティパイロットは照明器具を5Gマイクロセルのセンサーハブとして活用し、韓国のグリーンニューディールはエネルギー効率レトロフィットに2兆韓国ウォンを配分しています。

北米および欧州は依然として大きな市場であり、レトロフィット義務、ESG連動型ファイナンス、およびテナント認証要件が二桁成長を持続させています。ドイツのGEG建築エネルギー法および近く施行される英国の将来建築基準は、新築および既存建物にインテリジェント制御を推進しています。

中東・アフリカ地域は最も成長が速く、CAGR 12.88%が見込まれており、サウジアラビアのビジョン2030、UAE(アラブ首長国連邦)のスマートシティプロジェクト、およびピーク時の電力需要時に調光可能な器具に報酬を与える南アフリカのデマンドレスポンスパイロットが牽引しています。

競合環境

照明制御システム市場は中程度に断片化しており、上位5社が世界収益の約38%を合計で支配しています。地域の専門企業やプロトコル特化型プレイヤーが技術的なニッチを埋めているため、市場集中度は依然として低い水準にあります。Signify、Acuity Brands、Legrand、Lutron Electronics、およびSchneider Electricが仕様グレードのアカウントを支配していますが、その合計シェアは新規参入者の余地を残しています。

製品戦略は、ハードウェア、クラウドソフトウェア、およびライフサイクルサービスを成果ベースの契約にバンドルすることを中心に展開しています。Signifyは、コネクテッド照明が2024年収益の28%に達したと報告しており、サブスクリプションモデルへの転換を強調しています。Ciscoはパワーオーバーイーサネットインフラを活用してIT部門を購買者として位置付け、従来の施設予算に挑戦しています。

pureLiFiやOledcommなどのLi-Fiスタートアップは、プレミアムなセキュア接続ニッチを追求しています。競合上の差別化は、IEC 62443のサイバーハードニングおよびOTA(無線)ファームウェアアップデート機能への依存度を高めています。コミッショニング労務を提供するベンダーは、熟練技術者のボトルネックを解消し、より高い利益率を獲得しています。

照明制御システム業界リーダー

Signify(Philips Lighting)

Acuity Brands

Lutron Electronics

Schneider Electric

Legrand S.A

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:SignifyはMicrosoftと提携し、InteractデータをAzure Digital Twinsと同期させ、照明、HVAC(空調)、およびセキュリティにわたる予知保全を実現しました。

- 2025年11月:Acuity BrandsはDistech Controlsを4億米ドルで買収し、ビルオートメーション統合を深化させました。

- 2025年10月:Lutron Electronicsは機械学習による在室予測および音声アシスタントサポートを備えたAthena 2.0をリリースしました。

- 2025年9月:ams OSRAMは東南アジアの需要を対象に、マレーシアのペナンに1億6,500万米ドルのLEDおよびセンサー工場を開設しました。

世界の照明制御システム市場レポートの調査範囲

スマート照明制御システムはエネルギー効率とパフォーマンスを向上させます。これらのシステムは、航空機、自動車、家電製品など、多様な業種にわたる無数の用途を持っています。エネルギー消費を削減するための取り組みとして、スマート照明制御の採用が増加しています。

照明制御システム市場レポートは、提供内容(ハードウェア、ソフトウェア、およびサービス)、通信プロトコル(有線および無線)、設置タイプ(新築およびレトロフィット)、用途(屋内および屋外)、地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ハードウェア | LEDドライバー |

| センサー | |

| スイッチおよびディマー | |

| リレーユニット | |

| ゲートウェイおよびコントロールパネル | |

| ソフトウェア | |

| サービス |

| 有線 |

| 無線 |

| 新築 |

| レトロフィット |

| 屋内 | 商業オフィス |

| 産業・倉庫 | |

| 住宅 | |

| ホスピタリティおよびレジャー | |

| その他の屋内 | |

| 屋外 | 道路および街路 |

| 建築・ファサード | |

| スポーツおよびスタジアム | |

| その他の屋外 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 提供内容別 | ハードウェア | LEDドライバー |

| センサー | ||

| スイッチおよびディマー | ||

| リレーユニット | ||

| ゲートウェイおよびコントロールパネル | ||

| ソフトウェア | ||

| サービス | ||

| 通信プロトコル別 | 有線 | |

| 無線 | ||

| 設置タイプ別 | 新築 | |

| レトロフィット | ||

| 用途別 | 屋内 | 商業オフィス |

| 産業・倉庫 | ||

| 住宅 | ||

| ホスピタリティおよびレジャー | ||

| その他の屋内 | ||

| 屋外 | 道路および街路 | |

| 建築・ファサード | ||

| スポーツおよびスタジアム | ||

| その他の屋外 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年における照明制御システム市場の規模はどのくらいになりますか?

市場は2026年からCAGR 12.1%で拡大し、2031年までに905億3,000万米ドルに達する見込みです。

照明制御システム内で最も成長が速いセグメントはどれですか?

コミッショニングおよびクラウドソフトウェアを含むサービスは、2031年にかけて年率12.22%で成長する見込みです。

なぜレトロフィットが新築を上回るペースで成長しているのですか?

既存建物がテナント改修を行う際にエネルギー基準の強化が適用されるため、レトロフィット需要が増加しており、無線システムが労務コストを削減しています。有線システムに匹敵する競争力を持ち、無線ソリューションのCAGR 14.85%を牽引しています。

最も高い成長が見込まれる地域はどこですか?

中東地域は、ビジョン2030および同様のイニシアチブに関連する大規模インフラプログラムを背景に、CAGR 12.88%を記録する見込みです。

ベンダー競争はどの程度断片化していますか?

上位5社が収益の約38%を占めており、市場は専門企業や新規参入者に開かれた状態が続いており、集中度スコアは3となっています。

最終更新日: