ビルディングオートメーションシステム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

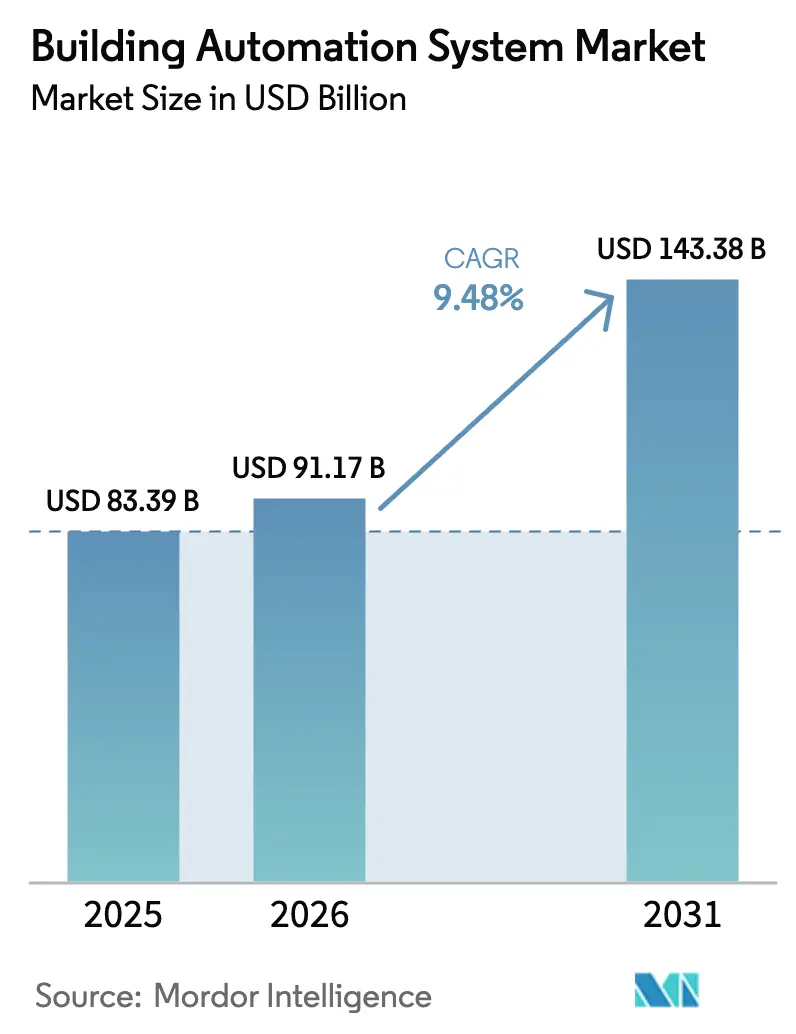

| 市場規模 (2026) | 91.17 十億米ドル |

| 市場規模 (2031) | 143.38 十億米ドル |

| 成長率 (2026 - 2031) | 9.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビルディングオートメーションシステム市場分析

ビルディングオートメーションシステム市場規模は、2025年の830億3,900万米ドル、2026年の911億7,000万米ドルから、2031年には1,433億8,000万米ドルへと拡大し、2026年から2031年にかけて9.48%のCAGRを記録する見込みです。規制圧力の高まり、センサー価格の低下、クラウド分析の成熟化により、ビルの制御システムは孤立したHVACタイマーからエンタープライズ全体のデータリッチなプラットフォームへと転換しつつあります。施設オーナーは、より厳格なエネルギーコードへの準拠を目的とした改修工事を加速させており、一方でサブスクリプション型ソフトウェアモデルが小規模ポートフォリオへの参入障壁を低下させています。ベンダーはサービスコールを削減し運用データを収益化する予測分析をバンドル提供しており、電力会社はより高い割引でデマンドレスポンスプログラムを強化しています。独自ハードウェアからオープンかつセキュアなプロトコルへのシフトは、商業、機関、さらには一戸建て住宅ストックにわたる幅広い普及への土台を整えています。

主要レポートのポイント

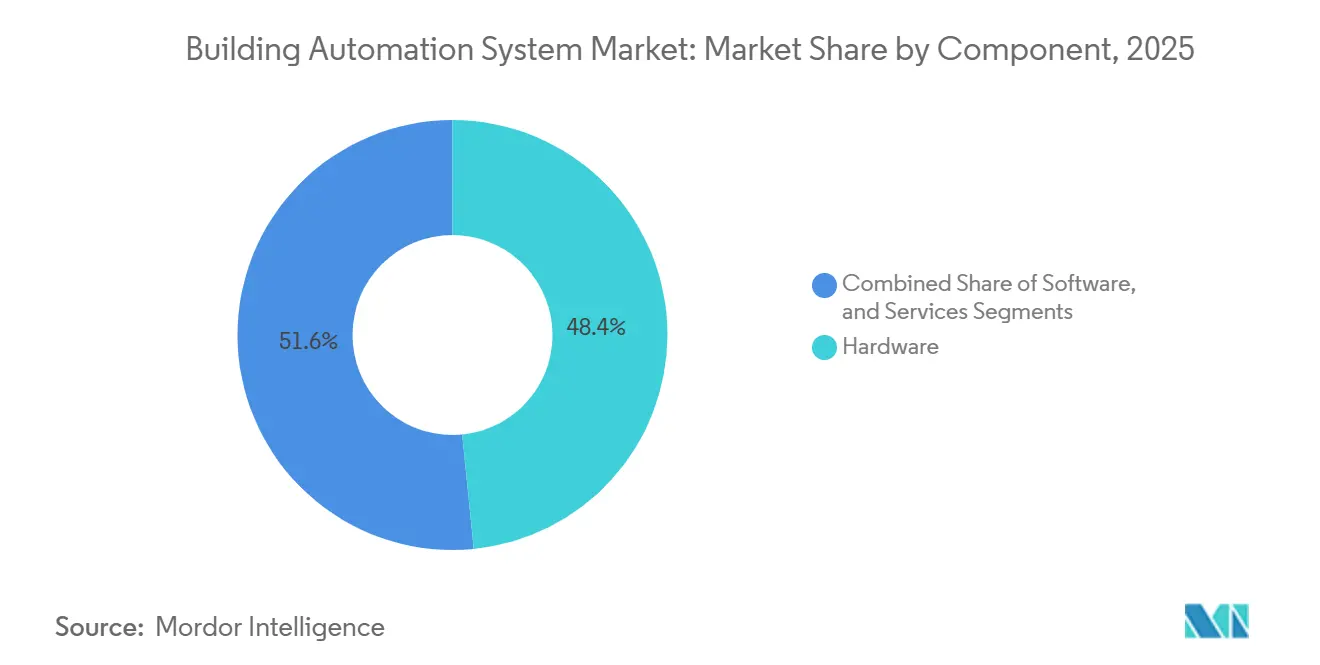

- コンポーネント別では、ハードウェアが2025年に48.43%の収益シェアをリードし、ソフトウェアは2031年に向けて10.07%のCAGRで成長しています。

- システムタイプ別では、HVACコントロールが2025年収益の38.51%を占め、エネルギー管理システムは2031年まで10.17%のCAGRで成長すると予測されています。

- 通信技術別では、有線アーキテクチャが2025年収益の63.67%を維持しているものの、無線ソリューションは10.11%のCAGRを記録しています。

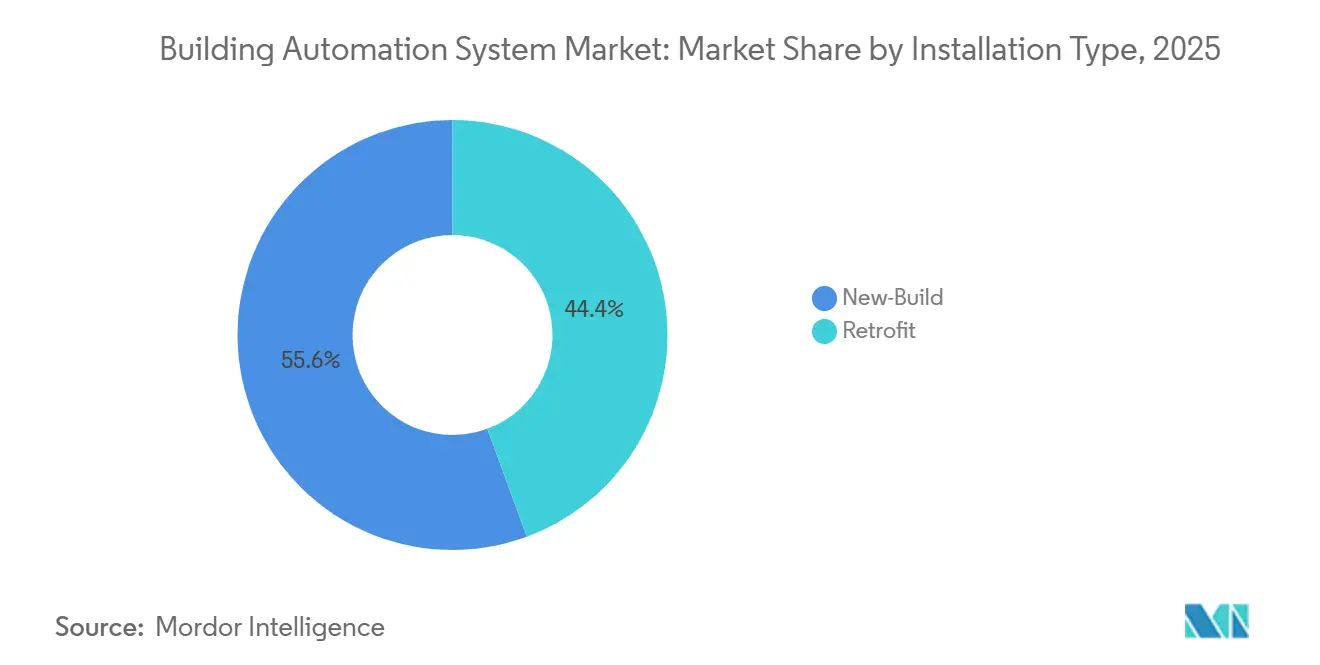

- 設置タイプ別では、新築プロジェクトが2025年支出の55.63%を占め、改修導入は9.88%のCAGRで拡大しています。

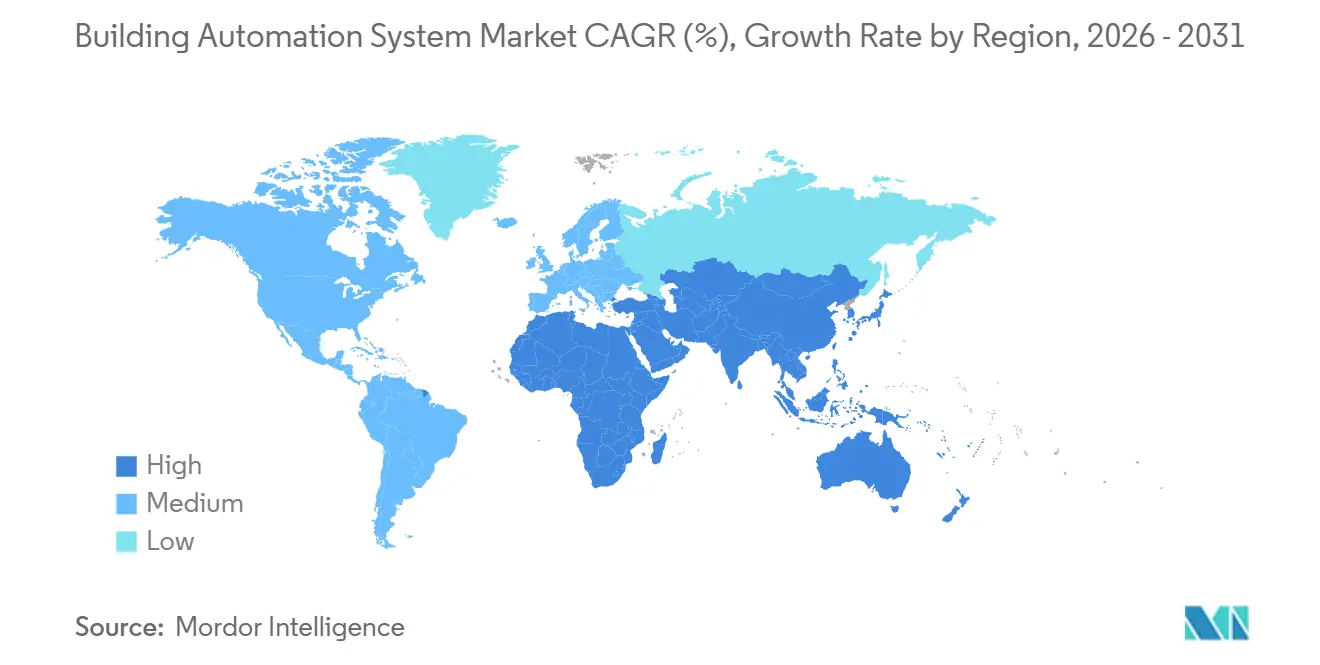

- 地域別では、北米が2025年収益の34.33%を獲得し、アジア太平洋地域が9.86%のCAGRで最も急成長している地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルビルディングオートメーションシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なエネルギー効率規制とグリーンビルディングコード | +1.8% | グローバル(EU、北米、および一部のアジア太平洋市場(日本、韓国)で最も強力な施行) | 中期(2〜4年) |

| IoTおよびスマートコネクテッドデバイスの採用拡大 | +1.5% | グローバル(北米、EU、および都市部のアジア太平洋ハブで加速的な普及) | 短期(2年以内) |

| エネルギーコスト削減と持続可能性目標への需要 | +1.3% | グローバル(電力料金が高い地域(EU、日本、カリフォルニア)で特に顕著) | 長期(4年以上) |

| スマートシティ構想の普及と政府インセンティブ | +1.2% | アジア太平洋中核(中国、インド)、中東(UAE、サウジアラビア)、ラテンアメリカへの波及 | 中期(2〜4年) |

| 予測的ビル運営のためのデジタルツイン技術の統合 | +0.9% | 北米とEUが早期採用者、アジア太平洋の商業不動産へ拡大 | 長期(4年以上) |

| ハイブリッドワークモデルによる在室状況ベースのスペース最適化 | +0.7% | 北米とEUの商業オフィス市場、アジア太平洋の金融地区での選択的採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なエネルギー効率規制とグリーンビルディングコード

新たなコードはエネルギー削減を選択から義務へと転換しています。2024年国際エネルギー保全コードはHVACのセットバックおよび換気規則を強化し、ドイツの2024年建物エネルギー法(Gebäudeenergiegesetz)は1,000m²を超える非住宅建物における自動化を義務付けています。[1]国際コード評議会、「2024年国際エネルギー保全コード」、iccsafe.orgオーストリアの初期パイロットでスマートレディネス指標70ポイントを超えた建物は、4〜7%の賃料プレミアムを享受しています。カリフォルニア州のタイトル24改定は、データセンターと小売業者に対し、グリッド信号から10分以内にピーク負荷の15%を削減することを義務付けています。ISO 52120などの認証が勢いを増す中、保険会社や貸し手は自動化の深度を用いてグリーンファイナンスの価格設定を行っており、コンプライアンスに実質的な金銭的価値を付与しています。

IoTおよびスマートコネクテッドデバイスの採用拡大

低コストのシリコンとオープンAPIが、かつて高度なコントロールに付随していたプレミアムを解消しています。Matter 1.4は800以上の認定デバイス間の相互運用性を実現し、マネージャーがミドルウェアなしで複数ブランドのサーモスタット、照明、アクセスバッジを組み合わせることを可能にしました。[2]コネクティビティ標準アライアンス、「Matter 1.4リリースノート」、csa-iot.orgThreadのメッシュネットワークは高密度タワーで無線範囲を100mまで延伸し、シンガポールのパイロットでは配管工事費を40%削減しました。Honeywell社のAzure対応Forgeプラットフォームは現在、最大2週間前に障害を予測し、計画外のダウンタイムを25%削減しています。BACnetゲートウェイを内蔵したWi-Fi 6E統合アクセスポイントは配線を簡素化し、リアルタイムの在室状況マップを企業のITダッシュボードの一部にしています。

エネルギーコスト削減と持続可能性目標への需要

エネルギーはオフィス物件の運営予算の20〜30%を占めるため、CFOは確実な節約を追求しています。UAEでの60棟の改修プロジェクトでは消費量が27%削減され、3.2年での回収を実現しました。ドバイ・ワールド・トレード・センターのデジタルツインは、同時暖房・冷房による8%の無駄を発見し、年間13万6,000米ドルの節約をもたらしました。米国18州の時間帯別料金は自動負荷削減を促進し、リベートにより設置費用の最大25%が相殺されます。Johnson Controls社のOpenBlueなどのプラットフォームは定常的にピーク需要を18%削減し、高額な容量料金を縮小しています。

スマートシティ構想の普及と政府インセンティブ

政府は先行者のリスクを引き受けています。サウジアラビアのディリーヤ・ゲートは、BACnetセキュアコネクト対応の住宅やホテルに632億米ドルを投入しています。日本の経済産業省は、3つの主要都市で在室状況ベースのHVACによる20%のエネルギー削減を目指すパイロットに資金を提供しています。ホライズン・ヨーロッパは、スペイン、ポーランド、ギリシャにわたる12サイトのデモプロジェクト「BuildON」に4,500万ユーロ(5,233万米ドル)を授与し、AIアナリティクスと電力会社のインセンティブを連携させています。ドバイの70億AED(19億1,000万米ドル)のスマートグリッドは、10,000m²を超える建物にデマンドレスポンスへの参加を義務付け、ベンダーに安定した改修パイプラインを保証しています。中国の最新の五カ年計画はスマートシティ支出に690億米ドルを充当しており、そのうち12%が自動化ハードウェアおよびソフトウェアに向けられています。

制約の影響分析*

| 制約 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資と長い回収期間 | -0.8% | グローバル(ラテンアメリカ、東南アジア、アフリカなどコスト敏感な市場で特に影響大) | 短期(2年以内) |

| レガシーシステム間の相互運用可能な標準の欠如 | -0.6% | 老朽化した建物ストックを持つ北米とEU市場、アジア太平洋の改修プロジェクトで新たに顕在化 | 中期(2〜4年) |

| サイバーセキュリティとデータプライバシーへの懸念の高まりによるプロジェクト遅延 | -0.5% | グローバル(医療、政府、金融などの規制業種で特に厳しい審査) | 短期(2年以内) |

| 熟練したビルディングオートメーションシステム試運転専門家の不足 | -0.4% | 北米とEUの労働市場、アジア太平洋での普及拡大に伴い新たな制約として浮上 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と長い回収期間

包括的な改修工事は1平方フィートあたり8〜15米ドルのコストがかかり、10万平方フィートのオフィスでは100万米ドルの支出となり、多くの家主が資金調達に苦慮しています。[3]米国エネルギー省、「商業ビル統合」、energy.gov欧州の研究では、ポーランドのような補助電力ゾーンで1m²あたり10ユーロの支出と4年間の回収期間が示されています。小規模オーナーはグリーンローンへのアクセスが限られており、ROI計算は変動する料金や天候によって不安定になります。パフォーマンス契約は設備投資をベンダーに移転しますが、慎重なマネージャーが敬遠する法的複雑性を加えます。

レガシーシステム間の相互運用可能な標準の欠如

空気圧ダンパーや独自プロトコルが混在する建物ストックは、試運転時間を増大させます。BACnetは新規設置の77%を占めていますが、古いBACnet/IPデバイスには暗号化機能がないため、インテグレーターはサイトあたり5,000〜15,000米ドルのゲートウェイを追加設置しています。Matterは主に住宅向けにとどまり、Modbus、KNX、LonWorksは依然として多くの欧州キャンパスの基盤となっています。新旧システムの橋渡しは制御ネットワークをランサムウェアにさらし、IEC 62443準拠への需要を高め、スケジュールを最大1年延長する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの収益化が収益構成を再編

ソフトウェアは、ベンダーが一時ライセンスから障害検知とエネルギーベンチマーキングを収益化する定期サブスクリプションへ移行するにつれ、2031年まで10.07%のCAGRを記録しています。監視スイートには現在、チラーの段階制御を最適化し、快適性の苦情が発生する前にバルブのドリフトを検知する強化学習モジュールが組み込まれています。Schneider Electric社のEcoStruxureは48万サイトで稼働し、月額1平方フィートあたり0.05〜0.15米ドルを課金することで、設置済みベースを年金収入源に変えています。センサーとコントローラーが依然として必須であるため、ハードウェアは2025年に48.43%のシェアでビルディングオートメーションシステム市場シェアを支配していますが、コモディティ化がマージンを侵食しています。サービスは、遠隔診断が現地訪問の必要性を減らすことで、安定した中一桁台の成長を維持しています。

ソフトウェアに関連するビルディングオートメーションシステム市場規模は、クラウドホスティングがサーバー調達コストを回避するため、急激に成長すると予測されています。ベンダーは新しいコントローラーごとに複数年のアナリティクス契約をバンドルし、施設の光熱費削減へのインセンティブを一致させています。ITとOTの両ドメインを習得した独立系インテグレーターがスキルギャップを埋め、サードパーティのセンサーをベンダーのダッシュボードに統合するためにプレミアムな日当を請求しています。予測期間にわたり、ソフトウェアの高い粗利益率が企業評価を押し上げ、AIスタートアップのタックイン買収をさらに促進するでしょう。

システムタイプ別:エネルギー管理がレガシーHVACコントロールを上回る成長

2025年に38.51%の収益シェアを持つHVACコントロールは、ビルディングオートメーションシステム市場の基盤であり続けていますが、エネルギー管理モジュールは10.17%のCAGRで急速に成長しています。米国18州の電力会社は現在5分間の価格シグナルを発信しており、自動応答によりサイトの電気代を15〜25%削減できます。照明コントロールは、特にガラス張りの高層ビルにおいて、カレンダーベースの調光からセンサー駆動の昼光利用へとシフトしています。セキュリティ、アクセス、生命安全プラットフォームが統合されつつあり、NFPA 72の規定に従い、火災警報がHVACの煙排出を起動し、同時に出口を解錠することが可能になっています。

境界が曖昧になるにつれ、統合ダッシュボードは施設管理者に熱負荷、電力消費量、在室者数の一元的なビューを提供します。この統合により、ビルの制御は「HVACプラスアルファ」から包括的な運用技術スタックへと再定義されています。CFOが排出量開示を役員報酬に連動させるにつれ、エネルギー管理ツールのビルディングオートメーションシステム市場規模は拡大し続け、アナリティクスを機械室から取締役会室へと押し上げるでしょう。フォークリフト型アップグレードではなくモジュール式アドオンを提供するベンダーが改修工事を獲得しており、SaaS価格設定により顧客は電力計測から始めて照明やセキュリティを後から追加することができます。

通信技術別:無線が人件費を削減しサイバーセキュリティを強化

有線バックボーンは2025年に63.67%の収益を保持していますが、無線プロトコルは改修工事の人件費を大幅に削減するため、10.11%のCAGRで勢いを増しています。シンガポールのThreadパイロットは99.9%の稼働率を記録し、設置時間を40%削減しながら有線の信頼性に匹敵しました。2024年にISO/IEC 17543-5として標準化されたBACnetセキュアコネクトは、イーサネットまたはWi-Fi上にTLS 1.3暗号化を追加し、以前は無線トラフィックをブロックしていたリスク担当者を満足させています。Wi-Fi 6Eの6GHz帯域により、コントロールが企業LANに乗り入れることが可能となり、スタンドアロンゲートウェイとそのメンテナンス負担を排除しています。

無線は、コアドリルや天井工事がテナントを妨害するブラウンフィールドサイトで最大の効果を発揮します。バッテリー駆動センサーが5年の寿命に達するにつれ、「貼り付け型」がリース中のオフィスの現実的な選択肢となり、ビルディングオートメーションシステム市場シェアの無線へのシフトは拡大するでしょう。それでも、ミッションクリティカルな研究室や病院は、生命安全ゾーンに決定論的な有線ループを好むでしょう。パワーオーバーイーサネットのスパインとThreadエッジノードを組み合わせたハイブリッドトポロジーがデフォルトアーキテクチャとして台頭しています。

設置タイプ別:改修が新築に追いつく

新築の自動化は固有の設計上の相乗効果を享受し、2025年支出の55.63%を占めましたが、老朽化した資産が開示法に直面するにつれ、改修工事は9.88%のCAGRで加速しています。欧州の改修ウェーブは2030年までに1,500億ユーロ(1,744億4,000万米ドル)をアップグレードに投入し、ビルの制御がその8〜12%を吸収する見込みです。米国では、タイトル24の改定により既存の大型小売店に高速削減機能の実装が義務付けられ、負荷コントローラーはエネルギー専用の投資ではなくコンプライアンス上の購入となっています。

無線メッシュとクラウド試運転により、中規模オフィスの改修期間は12週間から5週間未満に短縮されました。節約を保証するパフォーマンス契約が普及しており、オーナーはオフバランスシートのアップグレードを計上できます。規制が許容炭素量を引き下げるにつれ、改修に充当されるビルディングオートメーションシステム市場規模は、センサーコストの低下と電力会社やESCOからのターンキーファイナンスバンドルに支えられ、拡大し続けるでしょう。

エンドユーザー別:住宅が商業の牙城を超えた成長を解放

商業不動産は依然として2025年収益の46.83%を生み出しており、テナントのウェルネス需要とグリーンリース条項に牽引されています。しかし、住宅セグメントはMatterプロトコルのおかげで9.96%のCAGRで成長すると予測されており、これはデバイスごとのアプリの混乱を解消し、住宅オーナーを遠ざけていた問題を取り除きます。スマートサーモスタットに対する50〜300米ドルの電力会社リベートにより、EU12カ国と米国18州で回収期間が2年未満に短縮されます。音声アシスタントがフロントエンドコントロールを支配しており、2025年には北米でAlexa、Googleアシスタント、Apple HomeKitが85%の普及率を誇っています。

産業サイトはISO 50001監査を自動化展開に重ね合わせており、政府キャンパスは調達の煩雑さにもかかわらずネットゼロ義務を追求しています。住宅におけるビルディングオートメーションシステム市場シェアの向上は、チケットサイズが小さいことで制限されますが、ボリュームポテンシャルは膨大であり、セキュリティ意識の高い住宅オーナーは照明、HVAC、侵入警報の統合を重視しています。500米ドル未満のスターターキットをパッケージ化するベンダーは、複雑な試運転によって以前は閉ざされていたロングテールの機会を開拓しています。

地域分析

北米は2025年収益の34.33%を獲得し、2024年国際エネルギー保全コードおよびコンプライアンスチェックリストに自動化を組み込む予定のタイトル24改定に支えられています。ASHRAE 90.1-2022は2019年ベースラインから8.9%のエネルギー節約を約束し、企業キャンパスに冷水プラントの近代化を促しています。カナダの国家エネルギーコードは3,000m²を超える建物にコントロールを義務付けており、トロントの市の奨励策はプロジェクトコストの最大25%をカバーしています。メキシコは低い料金のために遅れていますが、親会社のESG監査を満たすために新設のニアショア工場に自動化が組み込まれています。試運転業種の人手不足は依然としてボトルネックとなり、スケジュールを延長しサービス料金を高止まりさせています。

アジア太平洋地域は9.86%のCAGRで最も急成長している地域です。中国の五カ年計画はスマートシティ層に690億米ドルを誘導し、北京、上海、深圳のビルの制御に約12%を充当しています。[4]中国国家発展改革委員会、「スマートシティ開発第14次五カ年計画」、ndrc.gov.cnインドのスマートシティミッションは10,000m²を超える政府・商業施設に自動化を義務付け、日本は在室状況ベースのHVACによる20%の節約を目指すパイロットに資金を提供しています。オーストラリアの2025年国家建設コードは2,000m²を超える商業ビルに自動化を組み込み、シンガポールのグリーンマークは評価物件の再販価値を高めています。しかし、分断されたサプライチェーンと異なる地域標準が市場参入の複雑さを生み出しています。

欧州は強力な政策の追い風を享受しています。改正建物エネルギー性能指令は、2024年までに290kWを超える非住宅サイトにビルディングオートメーション・コントロールシステムを義務付け、2029年までに70kWに引き下げます。フランスは2025年1月までの設置を義務付け、ドイツは遅延者に物件あたり5万ユーロ(5万8,145.62米ドル)の罰金を科すことができます。ホライズン・ヨーロッパの補助金はスペイン、ポーランド、ギリシャでのデモを加速させ、スマートレディネス指標は自動化の深度を物件評価に連動させています。東欧は補助電力と限られたグリーンファイナンスのために遅れていますが、2027年までの100億ユーロ(116億3,000万米ドル)のコヒージョンファンドがエネルギー改修に充当されています。

中東は突出した勢いを示しています。ドバイの70億AED(19億1,000万米ドル)のスマートグリッド計画は、10,000m²を超える建物にビルレベルの応答を義務付け、パイプラインへの需要を確実なものにしています。Siemens社によるUAE60棟の改修は27%のエネルギー削減と4年未満の回収期間を確認し、近隣諸国への実証事例を提供しました。サウジアラビアのディリーヤ・ゲートは632億米ドルをBACnetセキュアコネクト展開に投入し、2025年までに40%のグリッド自動化を目指しています。南米とアフリカは依然として初期段階にあり、ブラジルのPROCEL Edificaと南アフリカの税制優遇措置が主要都市でその役割を担っていますが、全国的な推進力には欠けています。

競合環境

ビルディングオートメーションシステム市場は適度に集中しており、Honeywell、Siemens、Johnson Controls、Schneider Electric、ABBが設置済みベースのロックインと複数年のサービスラップを通じて収益の主要シェアを共同で保持しています。これらの既存企業はソフトウェアサブスクリプションへの転換を積極的に進めています。HoneywellのForgeとSiemensのBuilding XはAIモデルを組み込み、機械データを一回限りのコントローラー販売ではなく定期収益に変換しています。SchneiderのEcoStruxureはすべてのパネルにアナリティクスをバンドルし、Johnson ControlsはOpenBlueをエネルギー節約に連動したパフォーマンス契約で価格設定しています。

Distech Controls、Delta Controls、Crestronなどの挑戦者は、独自エコシステムに疲れた顧客を取り込み、ITチームがダッシュボードをセルフサービスできるオープンHTTPおよびBACnet/SC APIを提供しています。CiscoやHubbellなどのネットワークベンダーは、BACnetゲートウェイをスイッチに統合することで2つの機器を1つに集約し、中層ビルあたり8,000〜15,000米ドルの設備投資を削減することで境界を曖昧にしています。サイバーセキュリティはRFPの評価基準において重要な位置を占めており、IEC 62443認定機器は特に病院や金融機関でプレミアム価格を実現しています。ベンチャー支援のスタートアップはデジタルツインを推進していますが、スケールはアップタイムを保証できるサービスフリートを持つ企業に有利に働きます。

住宅の改修は新たなホワイトスペースを表しています。Lutron、Legrand、LevitonのMatter準拠サーモスタットとディマーは、インテグレーターへの支払いを望まない住宅オーナーにコントロールを民主化しています。サブスクリプション型モニタリングはスマートセキュリティのプレイブックを踏襲しており、早期にマインドシェアを獲得するブランドにとって年金収入の上昇余地を示唆しています。SaaSマージンがハードウェアを上回るにつれ、コングロマリットが混合粗利益率を向上させるためにアナリティクスブティックを買収するM&Aがさらに進むと予想されます。

ビルディングオートメーションシステム産業リーダー

Honeywell International Inc.

Siemens AG

Johnson Controls International plc

Schneider Electric SE

ABB Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Johnson Controlsは、DEWAと提携してUAEの5,000棟の建物にOpenBlue AIを展開するために2億米ドルを投じることを誓約し、2028年までに自動ピーク負荷削減を実現します。

- 2026年2月:Schneider Electricは、欧州の改修工事全体でHVACの障害を30%削減するために、ドイツのアナリティクス企業を1億2,000万ユーロ(1億2,900万米ドル)で買収しました。

- 2026年2月:Siemensは、ドイツと米国の200のパイロットサイトに展開する生成AI照会機能を備えたBuilding X Proを発表しました。

- 2026年1月:Honeywellは、BACnetセキュアコネクトコントロールで150の政府ビルを改修するサウジアラビアの8,500万米ドルの契約を受注しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ビルオートメーションシステム(BAS)市場を、住宅、商業、産業、および公共施設の建物全体にわたるHVAC、照明、エネルギー、防火・生命安全、およびセキュリティのサブシステムを監視・制御・最適化するハードウェア、監視ソフトウェア、クラウド拡張機能、および定期的なオンサイトサービスの総合的な価値として定義しています。Mordor Intelligenceのアナリストによると、設置労務費、統合ミドルウェア、およびライフサイクルレトロフィットキットに関連する収益は、BASの機能的な提供から切り離せないものであるため、集計対象に含まれています。

スコープの除外:建物全体のコントローラーと接続しない純粋な消費者向けスマートスピーカー、DIYカメラ、およびその他のガジェットは対象外としています。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- コントローラー

- センサーおよびフィールドデバイス

- アクチュエーター

- その他のハードウェアコンポーネント

- ソフトウェア

- 監視・管理ソフトウェア

- アナリティクス・エネルギー管理ソフトウェア

- サービス

- 設置

- メンテナンスおよびサポート

- ハードウェア

- システムタイプ別

- HVACコントロールシステム

- 照明コントロールシステム

- セキュリティおよびアクセスコントロールシステム

- 映像監視システム

- アクセスコントロールシステム

- カード・RFIDアクセス

- 生体認証アクセス

- エネルギー管理システム

- 防火・生命安全システム

- 通信技術別

- 有線

- 無線

- 設置タイプ別

- 新築

- 改修

- エンドユーザー別

- 住宅

- 商業

- 産業

- 機関・政府

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- フランス

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- アジア太平洋その他

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、北米、欧州、湾岸地域、およびアジア太平洋地域のBASインテグレーター、施設管理者、MEPコンサルタント、およびIoTチップセットベンダーにインタビューを実施しました。これらの対話により、典型的なコントローラーのマージン、レトロフィット普及率、およびクラウドサービスのアタッチ率が確認され、文書では明らかにされていないギャップが補完されました。

デスクリサーチ

米国エネルギー省のCBECSテーブル、EurostatのビルストックIndicator、およびUNEPのGlobal Status Reportなどの公開データセットを起点とし、床面積およびエネルギー使用量のベースラインを確立しました。BACnet International、CIBSE、BSRIAなどの業界団体は、出荷量、プロトコル採用状況、およびコストベンチマークを提供しました。企業の10-K、グリーンボンド目論見書、および主要な施設管理請負業者の申告書は、コントローラーおよびフィールドデバイスの価格分散を検証するために活用されました。

D&B HooversによるOEM財務情報、Dow Jones FactivaによるディールフロO、およびQuestelによる特許速度などのサブスクリプションリソースは、競争激度に関する追加的な妥当性確認を提供しました。これらの例は例示的なものであり、デスク検証には他の多くのオープンソースおよび有料ソースも活用されています。

市場規模の算定と予測

トップダウンアプローチでは、グローバルな床面積ストックを普及率および平均支出曲線と組み合わせ、建設完工数、改修サイクル、および設備更新データから再構築し、地域のエネルギー効率規制に整合させました。一部のボトムアップ検証として、サプライヤー収益の積み上げおよびチャネルASP×出荷量のスナップショットをサンプリングし、調整前の合計値を検証しました。モデルの主要変数には、新築完工数、床面積に占めるレトロフィット比率、有線・無線プロトコルの構成比、平均プロジェクト労務時間、およびサービス契約更新率が含まれます。多変量回帰分析によりこれらのドライバーを過去のBAS支出と結び付け、シナリオ分析ではエネルギー価格ショックおよびインセンティブの撤廃をストレステストとして実施しました。ボトムアップのギャップが生じた箇所では、専門家インタビューに基づくプロキシ比率を用いて補間しました。

データ検証と更新サイクル

アウトプットは、独立したエネルギー強度トレンド、税関コード、および公開決算に対する分散テストを通過します。調査結果は複数のアナリストによるレビューラウンドを経て、政策や合併・買収イベントがベースラインに重大な影響を与える場合は年次更新、またはそれ以前に各モデルを更新します。

Mordorのビルオートメーションシステムベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各出版社がBAS売上の定義、レトロフィット波の進行速度、および平均値の基準通貨について独自の判断を行っているためです。

主要なギャップ要因としては、一部の出版社によるサブシステムスコープの狭小化、統合労務費および複数年サービス料の除外、保守的なレトロフィットタイミングの設定、ならびに通貨およびインフレ更新の頻度の低さが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 202.29 B(2025年) | Mordor Intelligence | - |

| USD 101.74 B(2025年) | Global Consultancy A | 設置後サービスおよびほとんどの住宅レトロフィットを除外;設備収益のみを計上 |

| USD 87.85 B(2025年) | Industry Publisher B | HVAC、照明、およびソフトウェアのみを計上;セキュリティおよび防火・生命安全を除外;統合労務費をほぼ含まず |

この比較は、変数の選択、更新頻度、およびサービス包括スコープが整合された場合、Mordorのバランスの取れた方法論が、明確なインプットと再現可能なステップによってクライアントが複製できる、透明性が高く意思決定に即応したベースラインを提供することを示しています。

レポートで回答される主要な質問

2031年のビルディングオートメーションシステム市場の予測値は?

市場は2026年から9.48%のCAGRで拡大し、2031年までに1,433億8,000万米ドルに達すると予測されています。

ビルディングコントロール内で最も急成長しているコンポーネントは何ですか?

ソフトウェアが最も急成長しており、ベンダーがサブスクリプション型アナリティクスへ転換するにつれて10.07%のCAGRを記録しています。

なぜ無線プロトコルが商業ビルでシェアを拡大しているのですか?

Thread、BACnetセキュアコネクト、Wi-Fi 6Eは改修工事の人件費を40%削減し、現在は企業のサイバーセキュリティ要件を満たしています。

エネルギー規制は投資判断にどのような影響を与えますか?

2024年国際エネルギー保全コードや欧州の建物エネルギー性能指令などのコードは、大規模建物における自動化を義務化し、改修工事の回収を加速させています。

2031年までに最も多くの新規収益を追加する地域はどこですか?

中国とインドを中心とするアジア太平洋地域は、都市化とスマートシティ資金を背景に9.86%のCAGRで成長する見込みです。

小規模ビルオーナーにとっての主な障壁は何ですか?

1平方フィートあたり8〜15米ドルの高い初期投資と3年を超える回収期間が、多くの中小規模施設を躊躇させています。

最終更新日: