RF電力半導体市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

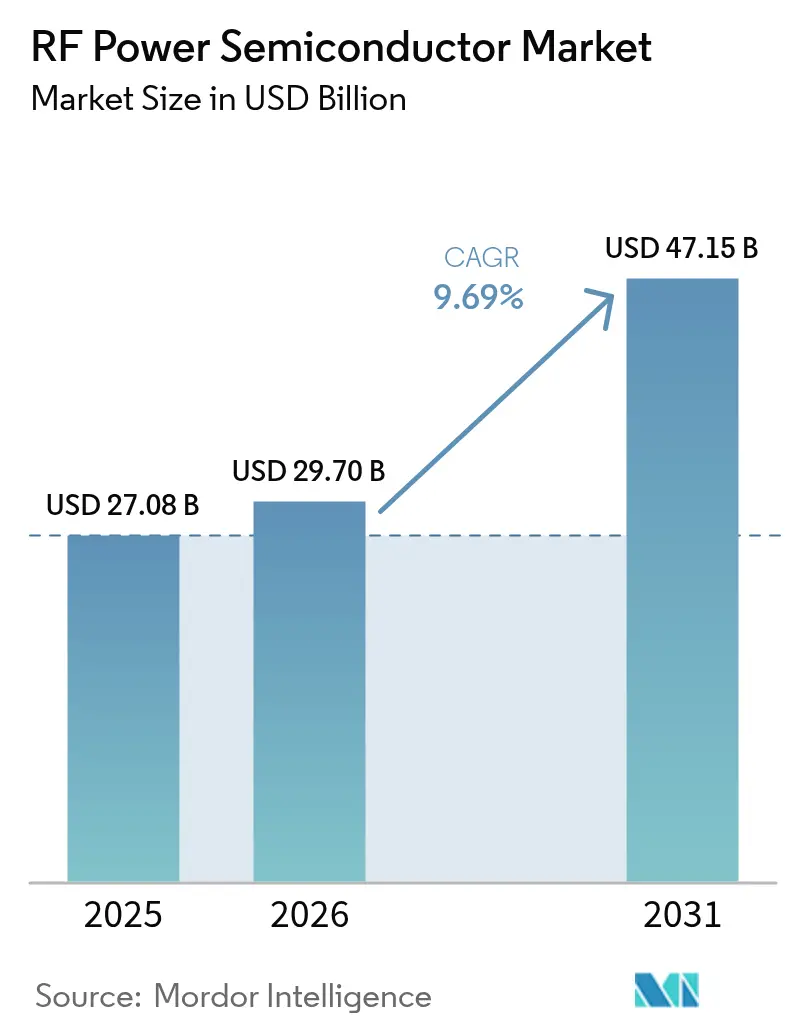

| 市場規模 (2026) | 29.7 十億米ドル |

| 市場規模 (2031) | 47.15 十億米ドル |

| 成長率 (2026 - 2031) | 9.69% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるRF電力半導体市場分析

RF電力半導体市場は2025年の270.8億米ドルから2026年には297億米ドルへ拡大し、2026年~2031年の9.69%のCAGRで2031年には471.5億米ドルに達すると予測されています。5Gマクロセルの持続的な高密度化、モバイルRFフロントエンドの複雑化の進展、および初期段階の6Gトライアルが高効率電力増幅器への需要を押し上げ続けています。3GHz超の帯域ではGaN-on-SiCデバイスの採用が進む一方、既存のLDMOSは6GHz以下のカバレッジレイヤーにおいてコスト競争力を維持しています。産業用固体RFヒーティングおよびプラズマツールの新興市場が新たな収益源を加え、プライベート5Gキャンパスネットワークが工場や物流拠点向けのインフラ展開を加速させています。輸出規制の逆風やウェーハレベルの歩留まり課題が短期的な供給を抑制しているものの、米国および欧州での戦略的な設備投資が生産の国内回帰とコスト障壁の緩和を目指しています。[1]出典:Infineon Technologies AG、「Infineon、300 mm GaN-on-Siを量産へ移行」、infineon.com

主要レポートのポイント

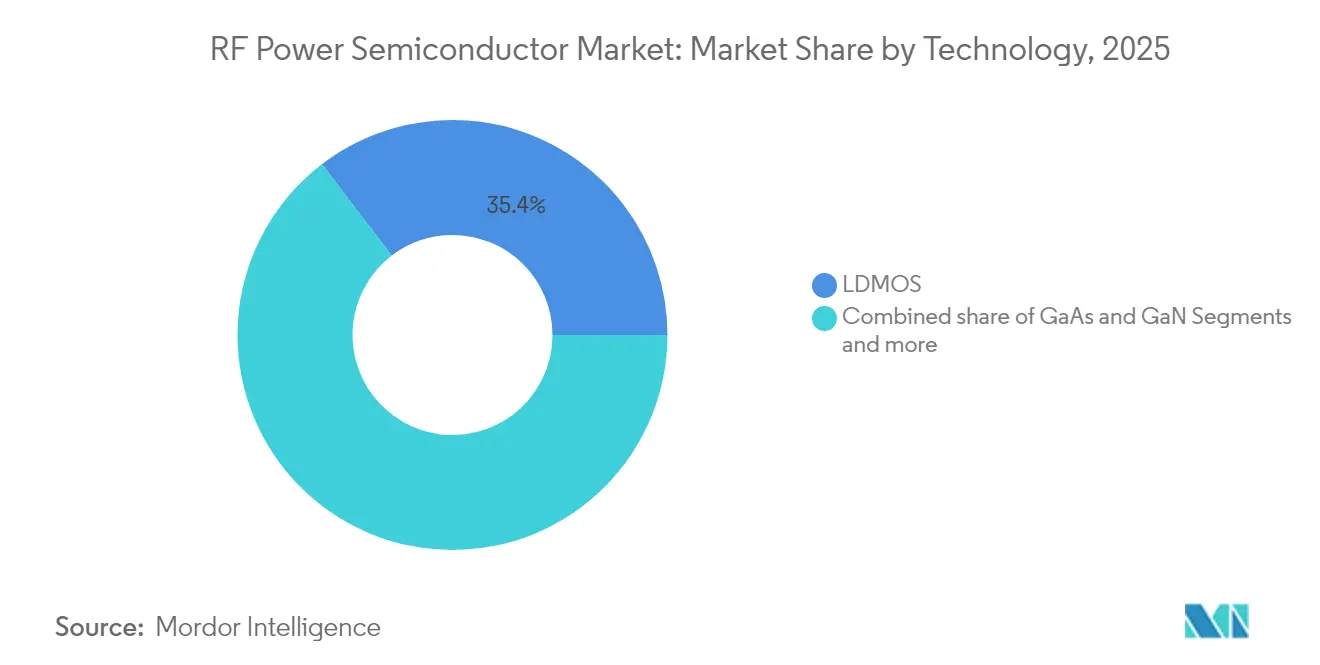

- 技術別では、LDMOSが2025年のRF電力半導体市場シェアの35.40%を占めてトップとなり、GaNは2031年にかけて14.58%のCAGRを記録すると予測されています。

- 周波数帯別では、6GHz未満が2025年の売上の60.40%を占め、20~40GHzセグメントは2031年にかけて13.76%のCAGRで拡大する見込みです。

- 電力レベル別では、10~50Wのカテゴリが2025年のRF電力半導体市場規模の37.30%を占め、200W超のデバイスは16.10%のCAGRで成長すると予測されています。

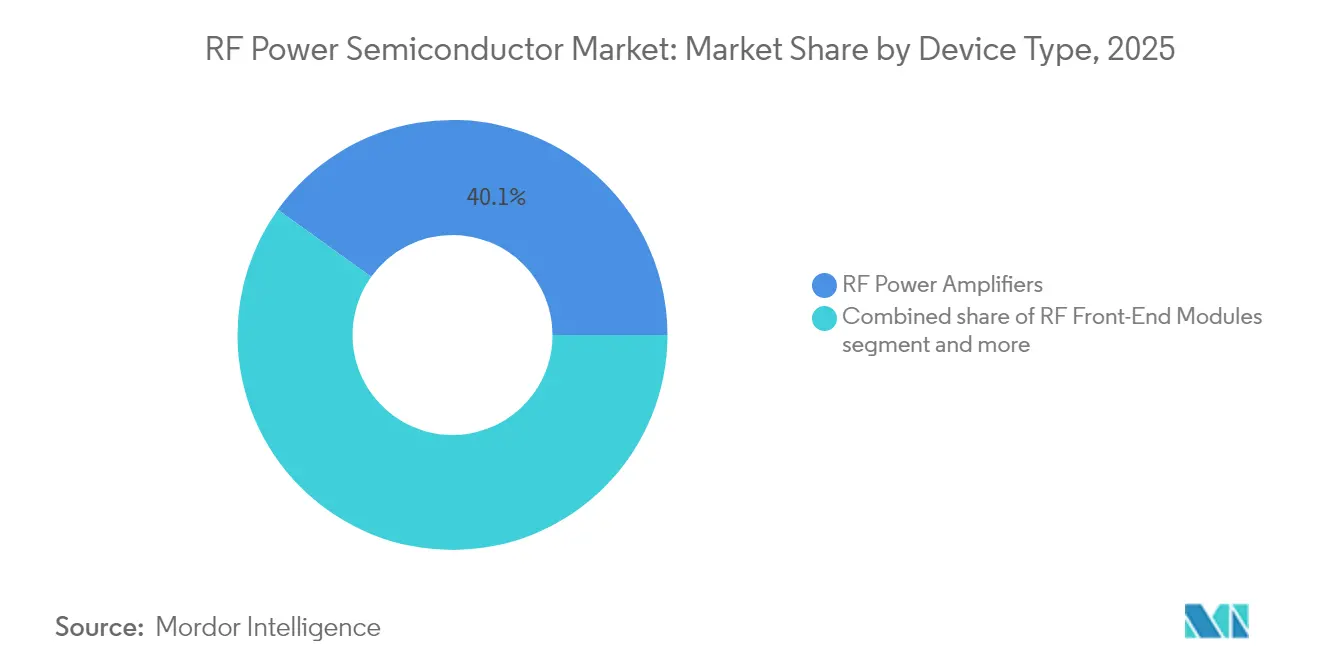

- デバイスタイプ別では、RF電力増幅器が2025年に40.10%のシェアを占め、RFフロントエンドモジュールは16.70%のCAGRで拡大しています。

- 用途別では、通信インフラが2025年に市場の47.20%を占め、衛星通信は15.62%のCAGRで最も高い成長を示すセグメントとなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルRF電力半導体市場の動向とインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gマクロセル高密度化の波 | 1.50% | APACが展開をリードするグローバル市場 | 中期(2~4年) |

| モバイルRFフロントエンドの複雑化の急増(Wi-Fi 6E/7、UWB、NTN) | 1.20% | 北米・EU、APACへの拡大 | 短期(2年以内) |

| 3GHz超基地局向けGaN採用の急速な拡大 | 1.80% | 先進国市場に集中したグローバル市場 | 長期(4年以上) |

| 産業用固体RFヒーティングおよびプラズマツール | 0.80% | 北米・EU産業回廊 | 中期(2~4年) |

| プライベート5G/6Gキャンパスネットワークの普及 | 1.00% | 北米・EU・APACのエンタープライズ拠点 | 長期(4年以上) |

| 車載RFエネルギー応用の拡大 | 0.7% | 北米・EU自動車拠点がリードするグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

5Gマクロセル高密度化の波

次世代マクロサイトは、大規模MIMOカバレッジを実現するために4Gの3~5倍の高いRF電力密度を必要とします。ベンダー各社は現在、LDMOSが熱的限界に達する3.5GHz超においてGaN-on-SiC増幅器を仕様要件として定めています。Ericssonの2025年モデルAIR 3266ラジオは400Wの出力を提供しながら消費エネルギーを30%削減します。高い電力レベルはフロントエンドモジュールをより高い統合度と厳格なリニアリティ目標へと推進しており、この傾向はエンタープライズ向けプライベートネットワークの展開によってさらに増幅されています。[2]Ericsson、「AIR 3266 大規模MIMOラジオ」、ericsson.com

モバイルRFフロントエンドの複雑化の急増

ハンドセットは最大15バンドを統合し、Wi-Fi 7とUWBをサポートすることで、異なるスペクトル全体にわたって効率を維持する電力増幅器を必要とします。QualcommのFastConnect 7900は、Wi-Fi 7、Bluetooth、UWBを6nmプロセス上に統合し、消費電力を40%削減します。衛星バックアップリンクや車載V2Xもスペクトルの重複をさらに高め、マルチプロトコル電力増幅器モジュールへの需要を強化しています。

3GHz超基地局向けGaN採用の急速な拡大

GaNはシリコンLDMOSの2~3倍の電力密度を実現し、200°Cの接合温度に耐えることができ、高帯域5Gにとって不可欠な特性です。Infineonが300mmGaNウェーハへの移行を進めることで、1枚のウェーハあたりのチップ数が2.3倍に増加し、シリコンとのコスト差が縮小しています。歩留まりが向上し、コストが2023年比で30~40%低下するにつれ、通信事業者は改善されたキャリアアグリゲーションと6G対応のために新型無線機をGaNへ移行させています。

産業用固体RFヒーティングおよびプラズマツール

Applied Materialsのセンチュラなどの半導体エッチングプラットフォームは、マイクロ秒単位の制御を持つキロワット級RFソースに依存しています。食品安全およびEVバッテリー組み立てでは、均一な熱プロファイルのためのRFヒーティングが採用されており、ワイドバンドギャップ部品が提供する信頼性と効率性に対してプレミアムが支払われています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ダイコストの高さとウェーハレベルの歩留まり課題 | -1.40% | GaN生産に特に影響するグローバル市場 | 中期(2~4年) |

| ワイドバンドギャップデバイスに対する輸出規制の逆風 | -0.80% | 中国・ロシア、および世界への波及効果 | 長期(4年以上) |

| 40GHz超における熱・パッケージング限界 | -0.60% | ミリ波アプリケーションに影響するグローバル市場 | 短期(2年以内) |

| SiC/GaNエピウェーハのファブキャパシティの逼迫 | -1.00% | 特殊ファブに集中したグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ダイコストの高さとウェーハレベルの歩留まり課題

GaN-on-SiCの歩留まりはシリコンの85~90%に対して60~70%にとどまっています。Wolfspeedのモホークバレー工場は2024年初頭にウェーハスタート稼働率が20%であることを報告しており、コストパリティに向けた段階的な立ち上がりを示しています。基板の希少性と複雑なエピタキシーにより、ダイ価格はLDMOSより3~5倍高い水準を維持しており、コストに敏感なデバイスにおけるGaNの普及を制限しています。

ワイドバンドギャップデバイスに対する輸出規制の逆風

GaNおよびSiC関連機器に対する米国の規制強化により、中国はガリウムの輸出制限に踏み切りました。この措置が完全に実施された場合、米国のGDPから34億米ドルが失われる可能性があります。現在、二重のサプライチェーンが形成されつつあり、規模の経済が縮小し、グローバルに統合されたOEMにとってのリスクが高まっています。[3]米国地質調査所、「重要鉱物の依存性:ガリウムとゲルマニウム」、usgs.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:GaNがLDMOSの優位性を崩す

技術別セグメントにおけるRF電力半導体市場規模は2025年に270.8億米ドルに達し、LDMOSが35.40%の売上を占めました。GaNの2031年にかけての14.58%のCAGRは、3GHz超における優れた電力密度を反映しており、GaAsは超低雑音リンクのニッチ市場を維持しています。Infineonのロードマップは、通信およびEVパワートレイン全体でGaNの大衆市場採用が進むことを示しています。

成長の勢いは、LDMOSが低コストを提供する6GHz以下のカバレッジに集中しています。しかし、新たに建設される高帯域サイトではことごとくGaNが優先され、二重技術の景観への移行が加速しています。CHIPS法の下でMAACOMが100mmおよび150mmGaNラインに投じた3億4,500万米ドルの設備増強は、ワイドバンドギャップ供給の国内回帰に向けた業界の取り組みを強調しています。歩留まりが改善されれば、2028年までにGaNのシェアが新型マクロ無線機展開においてLDMOSを上回る可能性があります。

注記: 個別セグメントのシェアはレポート購入時に入手可能

周波数帯別:ミリ波成長にもかかわらず6GHz未満が主導

6GHz未満は2025年のRF電力半導体市場シェアの60.40%を占め、全国規模の5G展開を背景に推移しています。20~40GHzのスライスは、通信事業者が6Gをトライアルし、LEOコンステレーションがKuバンドウィンドウを活用するにつれ、13.76%のCAGRが見込まれています。

システム設計者は今や在庫の簡素化のため複数バンドに対応した増幅器を求めています。NXPのAirfastポートフォリオは3.6~3.8GHz全体で41%の電力付加効率(PAE)を提供し、部品点数を削減します。40GHz超のユースケースは専門的なものにとどまりますが、防衛レーダーおよびバックホールリンクが安定した需要を下支えしています。マルチバンド対応能力が次の更新サイクルにおける決定的な仕様となるでしょう。

電力レベル別:中範囲がインフラを主導

10~50Wクラスが2025年の売上の37.30%を占め、セクター平均の価格帯と熱エンベロープに対応しています。200W超のユニットが最も高い成長率を示しており、大規模MIMOおよび高スループット衛星がカバレッジ目標を拡大するにつれ、16.10%のCAGRが予測されています。EricssonのAIR 3266は、GaN効率によって400Wシステムでも消費エネルギーを抑制できることを示しています。

10W未満のスモールセルレイヤーはフットプリントを重視します。50~200W帯の農村部補完用無線機はコストとカバレッジを橋渡しします。各ティアにわたり、設計者は60~70%の効率を目指しており、この基準はGaNでは達成可能ですがLDMOSではほとんど困難です。これにより生じる電力レベルのミックスが、容量主導の展開におけるGaNの台頭を支えています。

デバイスタイプ別:統合化がモジュール成長を牽引

ディスクリートRF電力増幅器は2025年の売上の40.10%を維持しました。OEMが基板を小型化し熱経路を最適化するにつれ、フロントエンドモジュールは年間16.70%の成長を遂げています。MediaTekがDimensity 9400 SoC向けにQorvoのWi-Fi 7フロントエンドモジュールを採用したことは、ハードウェアのスリム化トレンドを際立たせています。

スイッチ、チューナー、フィルター、マルチプレクサーは、マイクロ秒単位のビームステアリングを必要とする大規模MIMOアレイを支えています。より高いアイソレーションと堅牢性がGaNスイッチをレーダーおよび衛星通信のラインナップに押し上げています。スペクトルアグリゲーションが厳格なインピーダンス制御を要求するにつれ、2029年までに統合モジュールの出荷数がディスクリート電力増幅器を上回ると予想されています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

用途別:通信インフラが成長をリード

通信インフラは2025年の売上の47.20%を形成し、RF電力半導体産業の基盤となっています。衛星通信は最も高い上昇余地を示しており、LEOコンステレーションおよびハイブリッド5G・衛星バックホールに牽引された15.62%のCAGRが見込まれています。MAACOMの高出力オプト増幅器は、コンパクトな高ゲインRFエンジンを求める光衛星データリンクの一例です。

航空宇宙・防衛は安定した推移を維持しており、高信頼性仕様が重視されています。DOCSIS 4.0への有線ブロードバンドアップグレードには1.8GHzまでの線形ブロードバンド電力増幅器が必要です。プラズマツールからEVバッテリー硬化まで、産業用および車載RFエネルギーは、プレミアムな平均販売価格でニッチなボリュームを開拓しています。

地域分析

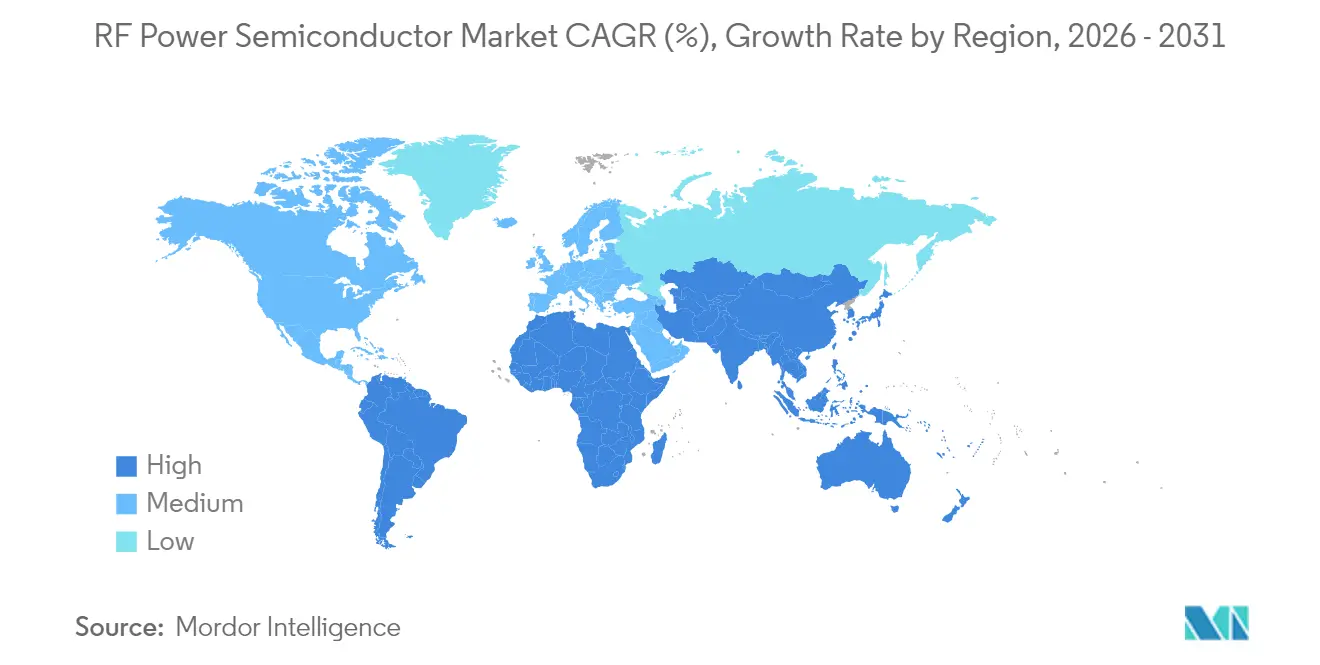

アジア太平洋地域は、中国の急速な5G建設と韓国のミリ波パイロットを背景に、2025年のRF電力半導体市場において44.20%の売上シェアで首位を占めました。中国の研究者たちは最近GaNの欠陥密度を低減する技術を開発しており、この進展が現地の歩留まりを向上させ輸入依存を緩和する可能性があります。日本は車載・産業分野向けの特殊化合物プロセスで貢献しています。製造クラスター全体でのプライベートネットワーク展開の地域的拡大が、中範囲電力デバイスへの需要を押し上げています。

北米と欧州では技術主導の成長が見られます。通信事業者は現在、省エネGaN電力増幅器で4Gマクログリッドの改修を進めており、米国CHIPS法などの連邦インセンティブが国内ファブへの資金を提供しています。MAACOMはマサチューセッツ州およびノースカロライナ州の拠点を近代化するために最大7,000万米ドルの直接資金を見込んでいます。両地域の防衛大手は放射線硬化型GaN部品を必要としており、消費者価格変動から隔離されたプレミアムなサブセグメントを育成しています。

南米は2031年にかけて最も高い12.95%のCAGRを記録しています。ブラジルの470億レアルの周波数オークションでは、420億レアルが5G対応機器を優先するネットワーク構築に充当されました。アルゼンチンの農村部ブロードバンドの空白とチリの鉱山自動化が、長距離6GHz未満電力増幅器への需要を高めています。中東とアフリカでは選択的な採用が見られ、衛星バックホールがカバレッジの空白を埋め、政府のデジタル化プログラムが控えめながら着実なボリュームを生み出しています。

規制環境

RF電力半導体は、最終製品レベルでEMC、スプリアス発射、およびRF安全性を重視する無線機器準拠制度の対象となり、これがRFフロントエンドおよび電力増幅器の設計・試験要件を形作っている。米国では47 CFR Part 15が無線周波数機器を規制しており、FCCの機器認証枠組みはサプライチェーンの完全性に関して強化が進んでおり、これは2025年8月に採択されたFCCの機器認証完全性NPRM(電気通信認証機関および試験所の監督強化を目的とする)によって浮き彫りになっている。

セキュリティおよび調達規則は、通信・防衛関連のRFプラットフォーム向けの部材選定・調達に対する影響を強めている。2026年2月、FAR Councilは、NDAA FY2023における対象半導体製品・サービスに関する禁止事項を実施するための規則案を発表した(準拠期限は2027年後半まで延長される)。これにより、米国連邦調達に販売するサプライヤーに追加の精査・報告負担が生じることになる。別途、2026年7月のFCCによる措置は、国家安全保障上のリスクとして指定された、以前認証済みの一部通信機器の輸入・販売を制限するものであり、RFハードウェアのサプライチェーンにおけるライフサイクル保証および原産地の透明性を重視する動きを強化している。また欧州では、無線機器指令(指令2014/53/EU)および関連する委任法令が、EU市場に投入される無線機器に対する主要な準拠基盤として維持されている。

バリューチェーン分析

バリューチェーンは、特殊原材料および基板(Si、GaAs、SiC、GaN-on-SiおよびGaN-on-SiC向けエピタキシャルウェーハ)から始まり、デバイス設計(ディスクリートトランジスタ、MMIC、RFフロントエンドモジュール)、ウェーハ製造、そして高周波・高出力の信頼性を支える先端パッケージングおよび試験へと進む。シリコンLDMOSと比較すると、化合物半導体のフローは基板およびエピタキシーにおいてより狭いサプライヤー基盤に依存し、能力と認証が特定の専門企業に集中しているため、輸出管理や広帯域ギャッププロセス向け装置の入手可能性への感度が高まる。

製造もプラットフォームごとに二極化が進んでいる。すなわち、高性能RF(特に3GHz超の通信基地局用無線機、レーダー、衛星通信向けのGaN-on-SiC)は依然として化合物半導体のサプライチェーンに結びついているのに対し、スケール重視のGaN-on-Siはコストと入手性を改善するために200mmシリコンファウンドリ基盤へと移行している。これは、RF関連のGaN-on-Siプロセスを産業化する取り組みに表れており、Finwave Semiconductorが2024年8月にバーモント州バーリントンのGlobalFoundriesと提携してGaN-on-Si E-mode技術のスケールアップを進めたこと、およびPolar Semiconductorが2025年4月にRenesasと契約し、ミネソタ州における200mm国内生産向けにGaN-on-Siのライセンス供与を受けたことが挙げられる。下流では、RF電力半導体はOEMへ直接、および流通業者経由で販売されており、認証サイクルは通信インフラ、衛星、防衛、産業用RFエネルギーといった最終市場によって形成され、長期のライフサイクルサポートと供給の確実性がベンダー選定に一層影響を与えている。

競争環境

RF電力半導体市場は中程度の断片化を示しています。NXP、Qorvo、Infineonはエピタキシーからパッケージングまでの垂直統合を活用し、電力帯域全体にわたるフルスタック最適化を実現しています。Infineonの300mm GaNプログラムはウェーハあたり2.3倍のダイを生産し、シリコンのコストカーブに近づきつつあり、基地局OEMに対する交渉力を強化しています。

投資の勢いはサプライチェーンの再編を裏付けています。MAACOMはCHIPSインセンティブで一部を賄いながら、GaNおよびGaAs拡張に3億4,500万米ドルを予算計上しています。QorvoはWi-Fi 7フロントエンドモジュールでMediaTekと提携し、ハンドセットソケットでの地位を固めています。ホワイトスペース参入企業は、通信中心の既存企業が相対的にサービス不足のセグメントであるキロワット級産業用電力増幅器をターゲットとしています。

地政学的摩擦が戦略を形成しています。輸出規制は中国による高度なエピタキシャルツールへのアクセスを制限し、並行するサプライチェーンの構築を促しています。欧米企業が国内ファブを加速させる一方、中国のベンダーは規制を回避するための独自GaNプロセスを追求しています。特許活動は熱マネジメントとモノリシック統合に集中しており、差別化が純粋な効率と同様に信頼性に左右されることを示しています。

RF電力半導体産業のリーダー企業

Qorvo, Inc.

NXP Semiconductors N.V.

Qualcomm Incorporated

Infineon Technologies AG

Broadcom Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

効率性の向上と、より高いリニアリティおよび熱的堅牢性を両立させるRF電力デバイスの空白領域が生まれつつあり、特にネットワークがマッシブMIMOの電力密度を高める中、また初期の6G関連研究が新たな周波数帯を探索する中でその重要性が増している。富士通が2026年3月に発表した、6G FR3の議論における候補帯域である8GHzで74.3%の電力効率を達成するGaNベースの電力増幅器は、より高い周波数で効率を維持できる先端GaNデバイスおよびパッケージングスタックへの需要を示している。

産業用および自動車用RFエネルギーも、通信中心のサイクルを超えたRF電力半導体の未開拓需要層であり、製品はキロワット級動作と堅牢な信頼性へと移行している。Ampleonが2026年6月に発売した、産業用RF加熱および粒子加速器向けの1.6kW級GaN-SiC HEMTトランジスタは、高出力RF部品への商業的重視の拡大と、それに伴う整合、冷却、制御エコシステムの発展を示している。供給側では、資本形成と製造体制の再構築が、認証済みの第二供給元やより地域化されたサプライチェーンの余地を生み出す可能性がある。Infineonが2026年7月にドレスデンでSmart Power Fabを開所したこと(投資額50億ユーロ)、およびonsemiが2026年7月にFab Right戦略の一環として旧世代の工場を売却したことは、いずれもRF関連の電力デバイスファミリーの入手性、リードタイム、認証手法に影響を及ぼしうる活発なポートフォリオ変化を示している。

最近の業界動向

- 2026年7月:QorvoはRochester Electronicsと配給契約を締結し、選定されたRFおよび電力製品ファミリーに対する長期ライフサイクルサポートを提供することとなった。この動きは、航空宇宙、防衛、産業インフラなどの長寿命プログラムにおける廃止対策と維持ニーズを対象としており、レガシーおよび長期サポート需要に対するQorvoの販路対応力を強化するものである。

- 2026年1月:NXP Semiconductorsは、5G RF電力増幅器市場からの戦略的撤退を確認し、アリゾナ州チャンドラーにあるECHO GaN製造施設の段階的縮小を開始した。同施設の操業は2027年第1四半期に停止する予定である。この決定は、特定の5Gインフラソケット向けサプライヤーの範囲を狭めることで通信用RF PAの競争構造を変化させ、OEMに複数調達および認証計画の再評価を促している。

- 2024年8月:Finwave SemiconductorはGlobalFoundriesと提携し、バーモント州バーリントンのGlobalFoundries拠点においてGaN-on-Si E-mode MISHEMT技術の量産化に向けたスケールアップを進めた。主流ファウンドリ基盤上でGaN-on-Siを推進することは、RF関連デバイスのより大規模な製造経路を支え、米国内供給とスケーラブルな生産能力を重視する顧客にとっての障壁を低減しうる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、無線インフラ、防衛レーダーおよび電子戦、衛星リンク、産業用RFエネルギーシステム、その他のRF電力チェーンにおいて無線周波数信号を増幅またはスイッチングするRF電力半導体デバイスから生じる収益を対象とする。

対象外事項:パッシブRF部品(フィルタ、デュプレクサ、アンテナ)、および直流電力変換のみに使用されるディスクリート型の非RF電力半導体は対象外とする。

セグメンテーション概要

- 技術別

- LDMOS

- GaAs

- GaN

- Si(その他)

- 周波数帯別

- 6GHz未満

- 6~20GHz

- 20~40GHz

- 40GHz超(ミリ波)

- 電力レベル別

- 10W未満

- 10~50W

- 50~200W

- 200W超

- デバイスタイプ別

- RF電力増幅器

- RFフロントエンドモジュール

- RFスイッチ・チューナー

- RFフィルターおよびマルチプレクサー

- 用途別

- 通信インフラ

- 航空宇宙・防衛

- 有線ブロードバンド

- 衛星通信

- 産業用・車載RFエネルギー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジアその他

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

文献調査

明確な出発点を設定するため、RF展開指標および電子機器出荷データを用いて事実基盤を構築し、それをRF電力半導体の供給・消費の実態と整合させた。使用した公開情報源には、ネットワーク指標に関する国際電気通信連合(ITU)の資料、周波数およびライセンスに関する信号としての米国FCC、関連する半導体分類における貿易フローに関するUN Comtrade、および広範な半導体需要の方向性に関するWorld Semiconductor Trade Statistics(WSTS)が含まれる。

また、RFデバイスの構成比、最終市場への露出、主要な生産能力の動きを把握するため、企業の年次報告書や投資家向け資料を確認し、製品移行のタイミング(例えば、sub-6GHzアプリケーションにおけるLDMOSに対するGaN採用の状況)についてはプレスリリースおよび信頼性の高い電子機器専門メディアを参照した。公開情報が乏しい場合には、企業財務データベースおよび特許データベースの有料サブスクリプションを用いて収益構成や技術重点分野を照合した。ここに挙げた文献調査の情報源は例示であり、データ収集、検証、明確化のために他の多くの公開文書も使用された。

一次インタビューおよび調査

一次調査では、発表内容だけでなく、実際に出荷され、設計に組み込まれているものにモデルを合わせることに重点を置いた。デバイスメーカー、モジュールおよびサブシステムサプライヤー、通信インフラ、航空宇宙・防衛プログラム、産業用RF加熱およびプラズマ機器分野の購買担当者と対話し、地域ごとの技術構成、典型的な価格動向、認証サイクルを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | CXO:16% | APAC:46% |

| 中堅層:52% | 機能・事業部門リーダー:31% | EMEA:30% |

| 小規模プレイヤー:20% | マネージャー:53% | 南北アメリカ:24% |

市場規模算定と予測

市場規模算定はトップダウン方式で構築され、無線インフラ投資の指標、基地局建設の強度、レーダーおよび衛星通信の調達動向、産業用RF機器出荷を、典型的な半導体搭載率および採用率を適用することでRF電力半導体需要層に変換した。総計はその後、主要デバイスクラスの平均販売価格のサンプルに推定単位出荷量を乗じるなどの選択的なボトムアップ近似、およびサプライヤー・流通チェックにより、暗示される出荷量が現実的かどうかを検証した。

モデルに使用した入力データには、5Gマクロおよびスモールセルの展開速度、周波数活動およびバンド構成(sub-6GHz対高周波帯)、用途別のGaN対LDMOS浸透率、レーダーおよび衛星通信における典型的な出力レベルと周波数要件、歩留まり学習および基板入手性に関連して観察された価格変動が含まれる。ボトムアップの視点が不完全な場合(例えば、内製供給や一貫して開示されない防衛用途の出荷量など)には、プログラムのペースや地域展開の強度などの代理指標を用いてギャップを補い、その後結果を需要層に正規化した。

予測に関しては、異なる展開・調達経路を反映するためシナリオ分析を用い、各シナリオは技術移行および現実的なASP変動に関するインタビューに基づく予想に基づいて設定した。最終数値は名目米ドルで表され、通期の時系列にわたって通貨タイミングおよび インフレ想定は一貫して保たれた。

データ検証と更新サイクル

結果は独立した複数の信号による三角測量を通じて検証されるため、単一の系列が結果を過度に左右することはない。地域および最終用途にわたる分散チェックを実施し、輸出管理、大規模な周波数オークション、主要プログラムの受注といった既知の出来事に対して前年比の変動を確認し、その後、承認前に第二のアナリストによるレビューを行う。

モデルは年次で更新され、急速な価格リセット、大規模な生産能力の追加、無線展開計画の段階的な変化など、重大な変化が生じた場合には中間更新が行われる。提出前には、アナリストが最新の公開情報およびニュースの流れを反映するために最終確認を行い、クライアントには同じ再現可能な手順に基づいた最新の見解が提供される。

Mordor Intelligenceによるrf電力半導体市場規模と他社公表推定値との比較

この市場に関する公表済み推定値は、いずれもRF電力デバイスについて論じているにもかかわらず、大きく異なる場合がある。これは、対象製品の組み合わせが異なり、また隣接するRF関連要素の扱い方が一致しないためである。差異は、基準として選択された年、価格の引き継ぎ方法、技術移行が加速・減速した際の想定の更新速度からも生じる。

フィルタやデュプレクサなどのパッシブRF部品はMordor Intelligenceの対象範囲外であり、これが、こうした部品がRF電力デバイスと合算されているか、別途集計されているかによって、一部の公表数値がより高く、または低く見える主要な理由の一つとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 27.08 B (2025) | |

| グローバルコンサルティング企業A | USD 22.66 B (2024) | より早期の基準年と、種類別により広範なデバイス分類を用いており、非電力系のRF構成要素を取り込む可能性がある。また、地域ごとのインフラ建設タイミングについても異なる想定を適用している場合がある。 |

| 業界出版社B | USD 6.52 B (2025) | 対象市場を特定のRF電力トランジスタまたは高出力デバイス分類に限定することが多く、より広範なデバイスレベルの定義に含まれるRF電力ICおよびモジュールの一部の価値を除外している。 |

この3つの数値間の差異は主に、RF電力デバイスとして計上されるものと隣接するRF関連要素との区分の違い、および基準年と価格の取り扱い方によるものである。ネットワーク展開や防衛・産業用RF機器の活動といった明確な需要指標に総計を結びつけ、さらにサンプルとしたASPと出荷量の計算による相互検証を行うことで、想定を見直す必要が生じた際にも、この推定値は追跡可能かつ再現可能な状態を維持する。

レポートで回答されている主要な質問

RF電力半導体市場の現在の規模と期待される成長はどれくらいですか?

RF電力半導体市場規模は2026年に297億米ドルに達し、9.69%のCAGRで2031年には471.5億米ドルに達する見込みです。

どの技術セグメントが最も速く成長していますか?

GaNデバイスは14.58%のCAGRで拡大しており、通信事業者が3GHz超に移行し、より高い電力密度を求めるにつれLDMOSを上回っています。

プライベート5Gネットワークは将来の需要においてどれほど重要ですか?

プライベート5GおよびEarly6Gキャンパス展開は、特に屋内カバレッジと産業用IoTのユースケースにおいて、中出力増幅器のボリュームを押し上げます。

ダイコストの高さがGaN採用を抑制する理由は何ですか?

GaN-on-SiCの歩留まりは60~70%にとどまり、ダイ価格はシリコンLDMOSの3~5倍高い水準を維持しており、コストに敏感な製品での普及を遅らせています。

どの地域が最も速く成長していますか?

南米がブラジルの大規模5G周波数オークションとネットワーク近代化を背景に12.95%のCAGRで2031年にかけて首位となっています。

輸出規制は市場にどのような影響を与えていますか?

GaNおよびSiCツールに対する米国の規制により、並行するサプライチェーンの構築が促され、コストが上昇し、材料フローを確保するための国内投資が促進されています。

最終更新日: