半導体レーザー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

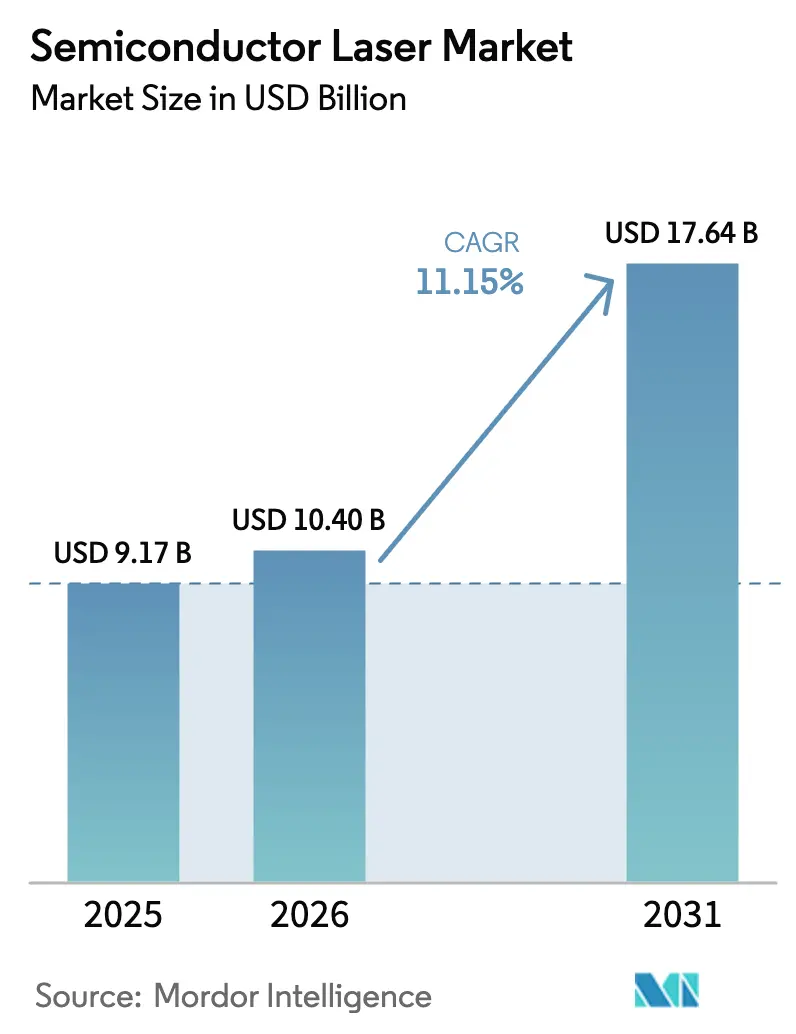

| 市場規模 (2026) | 10.40 十億米ドル |

| 市場規模 (2031) | 17.64 十億米ドル |

| 成長率 (2026 - 2031) | 11.15% CAGR |

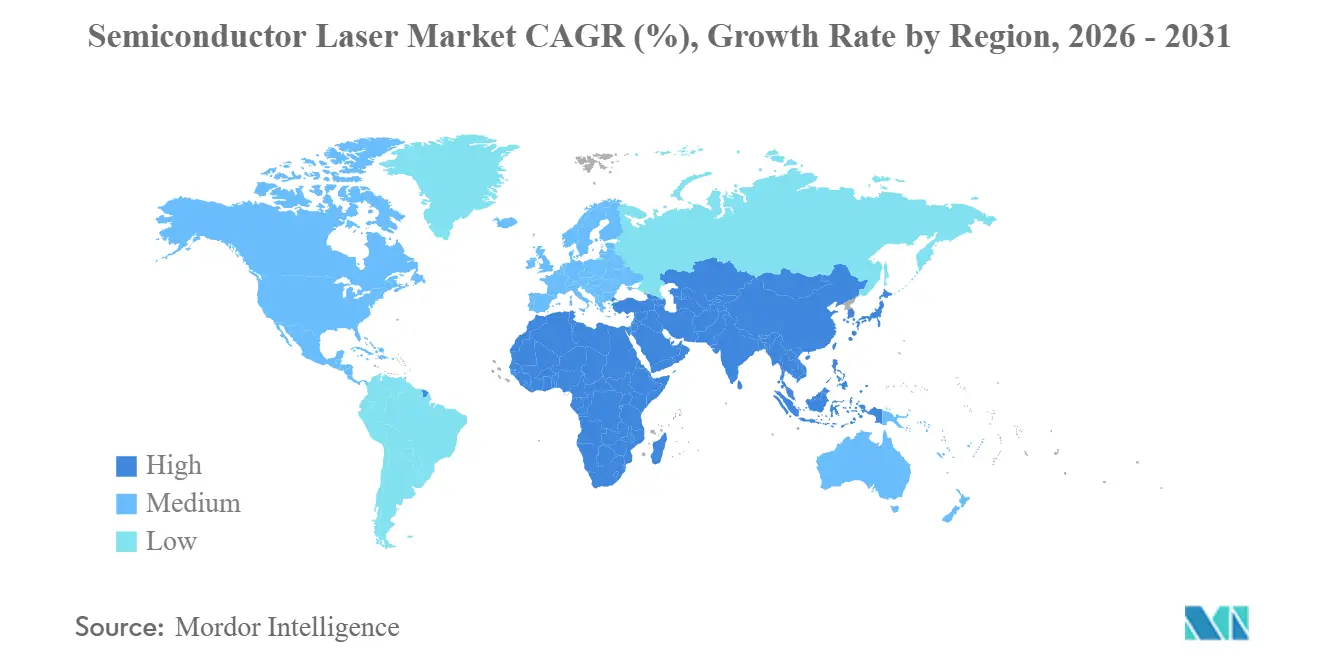

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

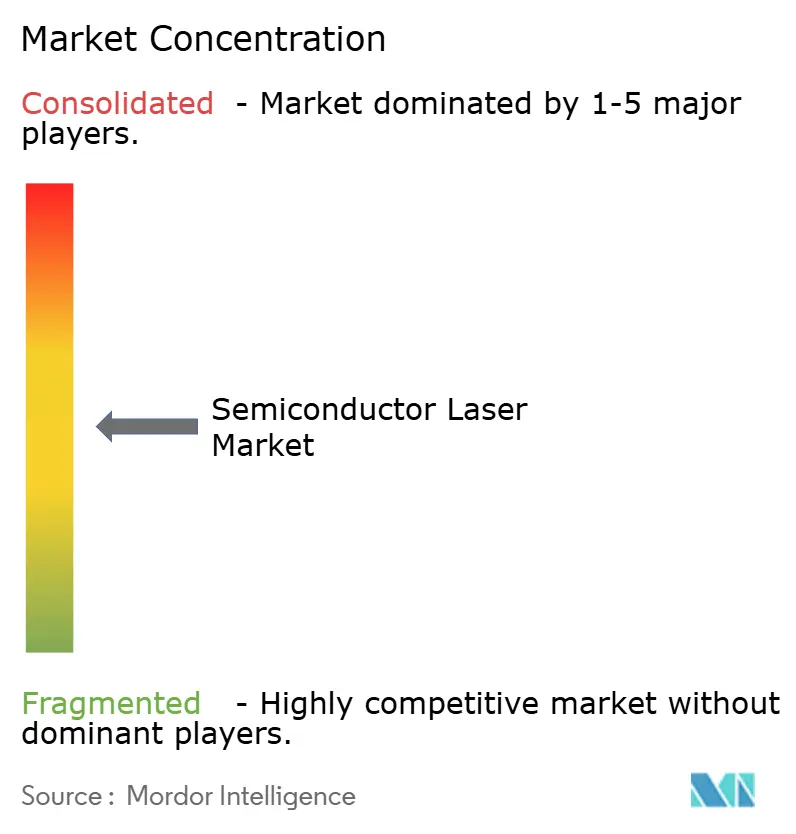

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体レーザー市場分析

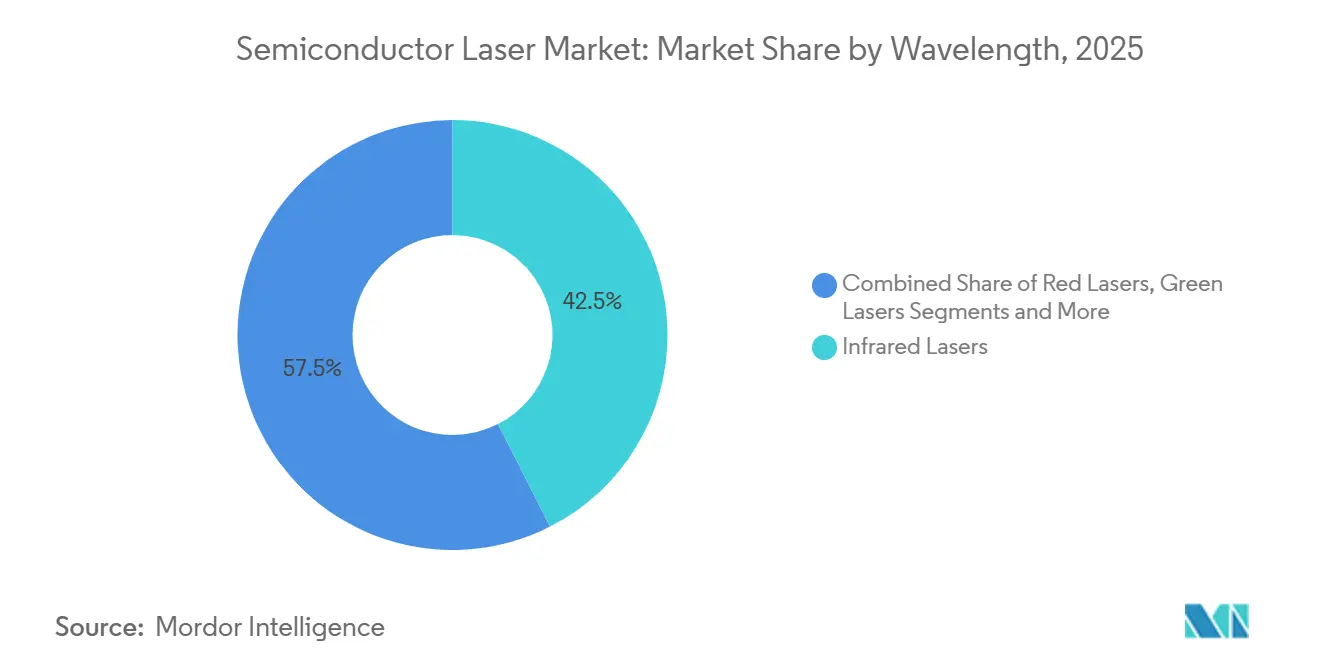

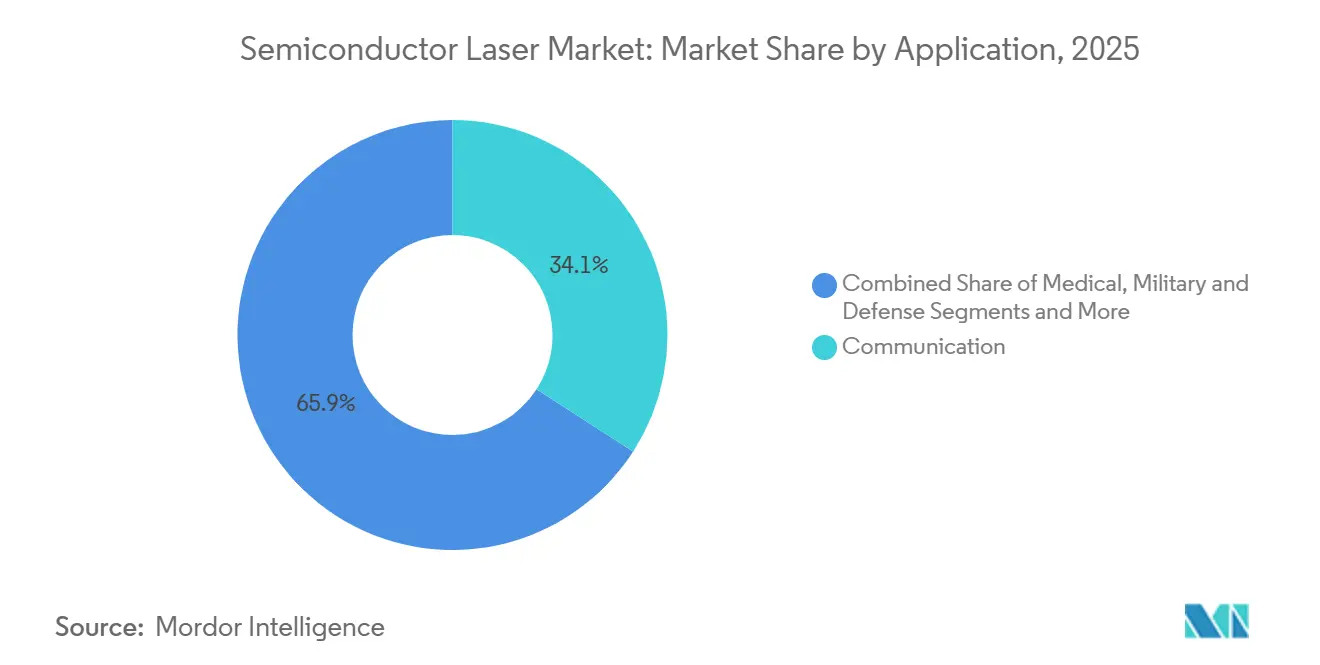

半導体レーザー市場規模は、2025年の91.7億米ドルから2026年には104億米ドルに拡大し、2031年までに176.4億米ドルに達する見込みで、2026年〜2031年にかけてCAGR 11.15%で成長すると予測されています。データセンターの帯域幅に対する継続的なアップグレード、自動車安全規制の強化、および3Dセンシングの消費者への普及拡大が二桁台の収益拡大を支えており、一方で化合物半導体ウェーハの供給不足と高出力密度における熱管理の限界が成長軌道を緩和しています。垂直共振器面発光レーザー(VCSEL)は2025年に37.8%のトップシェアを占め、スマートフォンの顔認証とタイム・オブ・フライトモジュールによって牽引されました。量子カスケードレーザー(QCL)は、産業用ガスセンシングおよび防衛用化学物質検知システムへの予算増加を背景に、CAGR 16.3%で最も速い成長が予測されています。通信用途は2025年に最大の34.12%の収益シェアを占めましたが、ユーロNCAP(欧州新車アセスメントプログラム)の2025年規則によりLiDAR搭載の自動緊急ブレーキが義務化されることで、自動車用途がCAGR 13.2%で最も急速に拡大しています。赤外線波長が42.5%のシェアで支配的でしたが、極端紫外線(EUV)リソグラフィ装置および医療用UV硬化型積層造形への需要に牽引され、紫外線バリアントがCAGR 14.8%で加速しています。アジア太平洋地域は2025年の収益の48.2%を占め、中国のガリウムヒ素基板の生産能力と日本の従来型端面発光レーザーの生産が支えとなっています。中東はサウジビジョン2030とアラブ首長国連邦のスマートシティプログラムがフォトニクス投資を拡大させる中、CAGR 12.9%で最も成長の速いサブ地域となっています。

主要レポートのポイント

- レーザータイプ別では、VCSELが2025年の半導体レーザー市場において37.8%の市場シェアを獲得し、QCLは2031年にかけて最も急峻なCAGR 16.3%を記録する見込みです。

- 用途別では、通信が2025年にトップの34.12%のシェアを維持し、自動車セクターはLiDAR統合を背景にCAGR 13.2%で最も速く拡大しています。

- 波長別では、赤外線が2025年に支配的な42.5%のシェアを占め、紫外線は2031年にかけてCAGR 14.8%で上昇すると予測されています。

- 出力別では、100 mW〜1 Wの区分が2025年の半導体レーザー市場シェアの46.6%を占め、5 W超のデバイスは予測期間中にCAGR 15.7%で成長すると見込まれています。

- 地域別では、アジア太平洋地域が48.2%を占め、2025年において最大の半導体レーザー市場となりました。中東・アフリカは製造能力とデータセンター主導のフォトニクス需要の加速を背景に、2031年にかけてCAGR 12.9%の成長をリードすると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の半導体レーザー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民生電子機器における3Dセンシングの急速な拡大 | +3.2% | アジア太平洋地域の製造拠点および北米の設計センターに集中したグローバル展開 | 短期(2年以内) |

| シリコンフォトニクスインターコネクトからの新興需要 | +2.8% | 北米およびアジア太平洋地域のデータセンター回廊、欧州への波及 | 中期(2〜4年) |

| 半導体レーザー用途の普及拡大 | +2.5% | グローバル | 中期(2〜4年) |

| 政府支援によるフォトニクス製造イニシアチブ | +1.9% | 米国、欧州連合、中国、日本 | 長期(4年以上) |

| ファイバーレーザー採用の拡大 | +1.5% | アジア太平洋地域および欧州の産業製造地域を重点とするグローバル展開 | 中期(2〜4年) |

| 他の光源に対する半導体レーザーの優位性 | +1.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

民生電子機器における3Dセンシングの急速な拡大

スマートフォンベンダーが顔認証および拡張現実機能を拡充するにつれ、タイム・オブ・フライトおよび構造化光モジュール向けのVCSELアレイ出荷量が急増し、壁面電力効率は45%を超え、アクティブ冷却なしで最高150℃での安定動作を実現しました [1]出典:Nature Photonics、「3Dセンシング用途向けVCSEL技術の進歩」、nature.com 。ソニーは裏面照射型センサーの専門知識を活用してVCSELダイとCMOSディテクターを共同パッケージ化し、モジュールのフットプリントを30%削減するとともに、大量注文における単価を2米ドル以下に引き下げました。Androidフラッグシップへの採用率は2023年の18%から2025年の推定42%に増加し、メーカーは決済のセキュリティ確保と製品差別化を図りました。ユーロNCAPの車内モニタリング規則により、-40℃〜+85℃の温度範囲に耐えるデュアルゾーンVCSELイルミネーターが必要となり、エピタキシャル均一性の要件が厳格化されました。ウェアラブルも別の成長ベクターとなっており、スマートグラスおよびヘルスモニターは、5 mm以下のVCSELモジュールがジェスチャー認識と非接触心拍数センシングを可能にすることで、2028年までに年間5,000万台を超えると予測されています。

シリコンフォトニクスインターコネクトからの新興需要

ハイパースケール事業者は2024年から2025年にかけて400Gから800Gイーサネットへ移行し、シリコン上にヘテロジニアスボンディングされたIII-V族レーザーを統合することで、レーン電力3 W未満および結合損失0.5 dB未満を達成しました。共同パッケージ光学系はレーザーアレイをスイッチASICに直接配置し、SerDesのボトルネックを解消してレイテンシを40 ns削減します。これはAIトレーニングクラスターにとって重要な優位性です。DARPAは2025年にヘテロジニアス統合の歩留まりを95%に引き上げるため2億300万米ドルを投入しました。現在の壁面電力効率は約10%にとどまり、空冷ラック向けの20%の熱エンベロープには届いておらず、2027年までに15%を達成することを目指した量子ドットゲインメディアおよびフォトニック結晶キャビティの研究が促進されています。カー周波数コムが個別アレイに取って代わりつつあり、1つのマイクロ共振器から80チャンネルを提供し、メトロネットワークにおけるトランシーバーの部品表コストを35%削減しています。

半導体レーザー用途の普及拡大

自動車のボディ・イン・ホワイト溶接では現在8 kWの半導体励起ファイバーレーザーが使用されており、100 µmのビームにより3 mmアルミニウムの予熱なしシングルパス溶接が可能です。医療機器メーカーは355 nm紫外線レーザーを10 µm以下のステント切断に使用しており、熱影響域は5 µm未満です。軍用測距儀はコンパクトな半導体レーザーに移行し、システム重量を40%削減してバッテリー寿命を72時間に延長し、NATO兵士近代化目標に合致しています。量子カスケードネットワークはサブppbの感度でメタンリークを検出し、米国環境保護庁(EPA)の2024年規則における上流石油・ガス事業者の要件を満たしています。積層造形では365 nmおよび405 nmダイオードを活用して2秒以内に層を硬化させ、表面粗さ1 µm未満の生体適合性インプラントの製造を可能にしています。

政府支援によるフォトニクス製造イニシアチブ

CHIPS・科学法はフォトニクスを明示的に対象とした先進パッケージング向け3億米ドルを含む527億米ドルを半導体向けに充当しています。DARPAのLUMOSプログラムはシリコン上のモノリシック分布帰還型レーザーの実証に1,000万米ドルを投資しています。欧州連合のホライズンイニシアチブは統合フォトニクスに2,500万ユーロを投入し、結合損失1 dB未満および200 mmウェーハスケーリングを目標としています。中国の第3期大型ファンドはガリウムナイトライドおよびインジウムリン設備向けに2,000億人民元(約280億米ドル)を確保しており、省レベルの補助金が設備投資の30%をカバーしています。日本の経済産業省(METI)は2025年に500億円(約3億4,000万米ドル)のフォトニクスプログラムを開始し、6インチガリウムヒ素パイロットラインの構築と自動化によるコスト20%削減を目指しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化合物半導体ウェーハのサプライチェーンの不安定性 | -1.8% | アジア太平洋地域の基板供給に依存する北米および欧州で特に深刻なグローバルな圧力 | 短期(2年以内) |

| 高出力における熱管理の課題 | -1.3% | グローバル、産業用および自動車用高出力用途で最も顕著 | 中期(2〜4年) |

| 先進フォトニクスに対する厳格な輸出規制 | -0.9% | グローバル、特に米国、欧州連合、中国間の貿易に影響 | 中期(2〜4年) |

| 信頼性とテストに関する困難 | -0.7% | グローバル、自動車および医療機器の認定サイクルへの影響が大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

化合物半導体ウェーハのサプライチェーンの不安定性

4社が世界のガリウムヒ素ウェーハ生産能力の78%を支配しており、半導体レーザー市場は急激な需要変動にさらされています。中国の2023年8月のガリウムおよびゲルマニウムに対する規制により、6インチ基板のリードタイムは12週間から26週間に延び、2024年初頭までにスポット価格が40%上昇しました。ハイパースケールバイヤーが長期インジウムリン契約を締結したことで、小規模ダイオードメーカーは柔軟性の低いガリウムヒ素代替品に追いやられました。デュアルソーシングにはAEC-Q100およびTelcordia GR-468-COREの18〜24ヶ月間のテストが必要であり、多様化が遅れています。4インチから6インチウェーハへのスケーリングは依然として資本集約的であり、単一のMOCVDリアクターは400万米ドルのコストがかかり、5年間の回収には95%の稼働率が必要です。

高出力における熱管理の課題

5 W以上のレーザーにおいてジャンクション温度が100℃を超えると、波長が0.3 nm/℃シフトし、25℃ベースラインと比較して量子効率が15%低下します。熱電冷却器はモジュールあたり8〜12米ドルおよび3〜5 Wの寄生電力を追加し、システムレベルの効率を圧迫します。10 mm²未満のパッケージで2 K/W未満の熱抵抗を達成するには金錫またはシンタードシルバー接合が必要であり、組立コストが25%増加して歩留まりが低下します。局所加熱が150℃を超えると壊滅的な光学損傷のリスクが高まり、平均故障間隔が25℃での100,000時間から85℃では20,000時間未満に短縮されます。液体冷却は実験室では有効ですが、民生用および自動車用機器には実用的でなく、設計者は出力と信頼性およびサイズのトレードオフを強いられます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

波長別:赤外線スケールが成長を支え、紫外線が加速

赤外線レーザーは2025年の収益の42.5%を占め、消費者向け3Dセンシングおよび長距離ファイバーリンクを支配する850 nmおよび1,550 nmデバイスを通じて半導体レーザー市場を支えています [2]出典:Optica Publishing Group、「小型化VCSELモジュール」、opg.optica.org。紫外線バリアントは絶対金額では小規模ですが、EUVリソグラフィ出荷量および医療用UV硬化型プロトタイピングを背景に2031年にかけてCAGR 14.8%で上昇し、先進製造ツールからの半導体レーザー市場規模への貢献増加を示しています。

VCSELベースの赤外線モジュールは結合を簡素化する円形ビームを提供し、QCLベースの中赤外線光源はガスセンシング向けの波長可変性を提供します。紫外線の普及はコスト感応性が高いものの、新興の266 nmダイオードはより高い歩留まりと長寿命を約束しています。規制上のIEC 60825クラス3Bおよびクラス4の制限は5 mW超で高度なインターロックを要求し、設計予算と市場投入時間に影響を与えています。先進ロジックノードが3 nm以下に移行するにつれ、リソグラフィ装置ベンダーが紫外線需要を牽引し、半導体レーザー市場内での二桁成長を強化するでしょう。

レーザータイプ別:VCSELのリーダーシップが量子カスケードの勢いに直面

VCSELはウェーハスケールテストによりダイコストを0.50米ドル未満に抑え、半導体レーザー市場でのリーダーシップを守ることで37.8%のシェアを獲得しました。しかしQCLは中赤外線分光法が規制上の追い風を受ける中、2031年にかけてCAGR 16.3%で急速に前進しており、環境・防衛プログラムからの半導体レーザー市場規模への影響拡大が示唆されています。

端面発光バーは数キロワット規模の産業用切断において引き続き重要ですが、そのCAGR 6%は低調です。ファイバーレーザーは純粋な半導体分類の外にありますが、ダイオード励起に依存しており9%の成長軌道を維持しています。狭線幅外部共振器ダイオードは1 MHz未満の線幅を必要とする計測ニッチを担っています。予測期間中、自動車LiDARおよびガスモニタリングにおける設計採用がQCLのVCSEL支配の侵食を助け、半導体レーザー市場内の収益源を多様化するでしょう。

用途別:通信の支配と自動車の急成長

通信は2025年に最大の34.12%の収益シェアを維持し、VCSELベースの100 Gbitショートリーチリンクおよびメトロスパン向け1,550 nm コヒーレントモジュールを活用しています。しかし自動車はCAGR 13.2%を追跡しており、その拡大するセンサースイートが2031年にかけて安全クリティカルシステムにおける半導体レーザー市場規模を押し上げる見込みです。

医療需要はフェムト秒眼科・皮膚科システムの処置件数増加により年率8%で拡大しています。軍事プログラムは空中測距儀および指向性エネルギープロトタイプへの資金投入によりCAGR 10%を維持しています。産業自動化および計測は安定した一桁台の成長を維持していますが、LiDAR主導の自動車成長が注目を集め続けており、完成車メーカーが複数年契約を確保しています。

出力別:中間レンジの優位性が高出力の勢いに移行

100 mW〜1 W定格のレーザーは2025年の半導体レーザー市場シェアの46.6%を占め、民生用生体認証およびショートリーチ光学系に支えられています。5 W超のデバイスは薄板金属切断への移行とパルス式自動車LiDARを背景にCAGR 15.7%で急増し、産業・モビリティユーザー向けの半導体レーザー市場規模全体を押し上げるでしょう。

100 mW未満のポインターはスマートフォンがハンドヘルドスキャナーに取って代わる中、4%で緩やかに前進しています。1 W〜5 Wの区分は外科用ツールおよびプロジェクションシステムに対応し、8%の成長率を維持しています。高出力クラスはより厳格なクラス4適合が求められ、コストとエンジニアリングの複雑性が増しますが、その優れたスループットは大量生産における投資を正当化します。

地域分析

アジア太平洋地域は2025年の収益の48.2%を生み出し、中国の世界VCSELエピタキシャルウェーハの60%シェアと日本の年間2億個のダイオード生産量を反映しています。サムスンのファウンドリースケールのガリウムヒ素サービスはウェーハコストを20%削減し、インドの25%補助金が新たな組立ラインを誘致しています。シンガポール、香港、東京のデータセンター拡張は800 Gbitトランシーバーを必要とし、地域CAGR 10.8%を支え、アジア太平洋地域を半導体レーザー市場の中心に位置づけています。

北米は2025年の売上に対して引き続き重要な貢献を果たし、世界のシリコンフォトニクス出荷量の40%を占めるハイパースケールクラウド消費に牽引されました。CHIPS法は国内エピタキシャルウェーハへの資金を提供しますが、新しいファブは通常、量産に達するまでに36〜48ヶ月を要します。カナダの1億カナダドルのフォトニクスクラスターとメキシコの米国・メキシコ・カナダ協定(USMCA)に基づく設備の無関税輸入が大陸全体の強靭性を高めています。

欧州は引き続き重要な収益貢献地域であり、ドイツのTRUMPFおよびams-OSRAMとフラウンホーファー研究所の研究開発が基盤となっています。ホライズン基金と英国のパイロットラインがヘテロジニアス統合を強化する一方、RoHSおよびREACH適合が6〜12ヶ月の認定オーバーヘッドを追加しています。中東のCAGR 12.9%はNEOMの5,000億米ドルの投資によって牽引されており、モビリティインフラにLiDARを組み込んでいます。南米とアフリカは合わせて収益の6%を供給しており、ブラジルが貢献しています。

競合環境

半導体レーザー市場は中程度の集中度を示しており、上位5社であるCoherent、Lumentum、ams-OSRAM、IPG Photonics、TRUMPFが2025年の収益の約42%を占めました [3]出典:Coherent投資家向け広報、「合併統合アップデート」、investors.coherent.com。Coherentの2022年のII-VI合併により、紫外線から10 µm波長にわたるガリウムナイトライドおよびシリコンカーバイドの能力が統合されました。Lumentumとams-OSRAMは6インチVCSELラインを年間200万枚のウェーハ規模で拡張し、ダイあたりのコストを18%削減して2米ドル未満の自動車モジュールを実現しています。

IPG Photonicsは垂直統合によりファイバーレーザーのリーダーシップを維持し、中国の競合他社が25%の価格引き下げを行っているにもかかわらず30%の粗利益率を達成しています。TRUMPFはフラウンホーファー研究所と協力してQCLガスセンサーを共同開発し、Coherentはアジアリスクをヘッジするためにテキサスのシリコンカーバイド基板に1億5,000万米ドルを投資して供給を国内化しています。技術差別化はエピタキシャル設計に集中しており、ams-OSRAMのVCSELアーキテクチャは150℃で50%の壁面電力効率を維持し、モバイルデバイスのバッテリー寿命を30%延長しています。

地域多様化が加速しています。Lumentumのタイ組立工場は地政学的緊張をヘッジし、Sharpの405 nm青色レーザーの増産は自動車ヘッドランプ需要に対応しています。ホワイトスペースへの賭けとして、9 µm QCLによる非侵襲的グルコースモニタリングがあり、臨床検証待ちの潜在的な30億米ドルのアドレス可能セグメントです。ハイブリッドシリコン-III-V共同パッケージ光学系は実現まで数年かかりますが、DARPAの資金投入は戦略的な継続性を示しています。

半導体レーザー業界リーダー

Coherent Corporation

Nichia Corporation

IPG Photonics Corporation

TRUMPF Group

ams-OSRAM AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Coherentはニュージャージー州の化合物半導体ファブの拡張に2億米ドルを投入し、6インチGaAsおよびInP生産向けに5万平方フィートを追加し、2026年の量産立ち上げを目指しています。

- 2025年9月:Lumentumは欧州の自動車一次サプライヤーと2026年1月開始のドライバーモニタリングシステム向けVCSEL供給に関する1億8,000万米ドルの複数年契約を締結しました。

- 2025年8月:ams-OSRAMはマレーシアに年間300万個のVCSELモジュール生産能力を持つ工場を開設し、1億5,000万マレーシアリンギットのインセンティブを受けました。

- 2025年7月:TRUMPFとフラウンホーファー研究所は10 ppb感度のメタン検出向けに1,200万ユーロのQCLプログラムを開始しました。

世界の半導体レーザー市場レポートの調査範囲

半導体ゲインメディアに基づく半導体レーザーは、伝導帯における高いキャリア密度の条件下でのバンド間遷移における誘導放出によって光増幅が達成されます。これらのほとんどは電流によって励起されるレーザーダイオードです。

半導体レーザー市場レポートは、波長(赤外線、赤色、緑色、青色、紫外線)、レーザータイプ(端面発光、VCSEL、量子カスケード、ファイバー)、用途(通信、医療、軍事・防衛、産業、計測・センサー、自動車)、出力(100 mW未満、100 mW〜1 W、1 W〜5 W、5 W超)、および地域別にセグメント化されています。市場予測は金額(米ドル)で表示されています。

| 赤外線レーザー |

| 赤色レーザー |

| 緑色レーザー |

| 青色レーザー |

| 紫外線レーザー |

| 端面発光レーザー(EEL) |

| 垂直共振器面発光レーザー(VCSEL) |

| 量子カスケードレーザー |

| ファイバーレーザー |

| その他のタイプ |

| 通信 |

| 医療 |

| 軍事・防衛 |

| 産業 |

| 計測・センサー |

| 自動車 |

| その他の用途 |

| 100 mW未満 |

| 100 mW〜1 W |

| 1 W〜5 W |

| 5 W超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 波長別 | 赤外線レーザー | |

| 赤色レーザー | ||

| 緑色レーザー | ||

| 青色レーザー | ||

| 紫外線レーザー | ||

| レーザータイプ別 | 端面発光レーザー(EEL) | |

| 垂直共振器面発光レーザー(VCSEL) | ||

| 量子カスケードレーザー | ||

| ファイバーレーザー | ||

| その他のタイプ | ||

| 用途別 | 通信 | |

| 医療 | ||

| 軍事・防衛 | ||

| 産業 | ||

| 計測・センサー | ||

| 自動車 | ||

| その他の用途 | ||

| 出力別 | 100 mW未満 | |

| 100 mW〜1 W | ||

| 1 W〜5 W | ||

| 5 W超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

半導体レーザー市場は2031年にかけてどの程度の速さで成長すると予測されていますか?

収益は2026年の104億米ドルから2031年までに176.4億米ドルに増加し、CAGR 11.15%を示すと予測されています。

2031年までに最も大きな増分収益をもたらすレーザータイプはどれですか?

量子カスケードレーザーはCAGR 16.3%で拡大すると予測されており、特に中赤外線センシングにおいて最大の新規収益プールを生み出すでしょう。

自動車用途が勢いを増している理由は何ですか?

ユーロNCAPの2025年自動緊急ブレーキ要件と、LiDARおよびドライバーモニタリングシステムの普及拡大が、自動車需要においてCAGR 13.2%を牽引しています。

予測期間中に最も高い成長率を示す地域はどこですか?

中東はCAGR 12.9%でリードしており、サウジビジョン2030とアラブ首長国連邦のスマートシティプロジェクトがフォトニクス対応インフラへの資本投入を加速させています。

レーザーメーカーにとって主要なサプライチェーンリスクは何ですか?

中国の輸出規制によって悪化したガリウムヒ素およびインジウムリンウェーハの供給集中が、リードタイムを延長し基板価格を押し上げています。

ベンダーは高出力の熱管理課題にどのように対処していますか?

金錫またはシンタードシルバーダイ接合、改良されたヒートシンク材料、および効率向上エピタキシャル設計により、ジャンクション温度を臨界閾値以下に保つ取り組みが行われています。

最終更新日: