パワー半導体市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

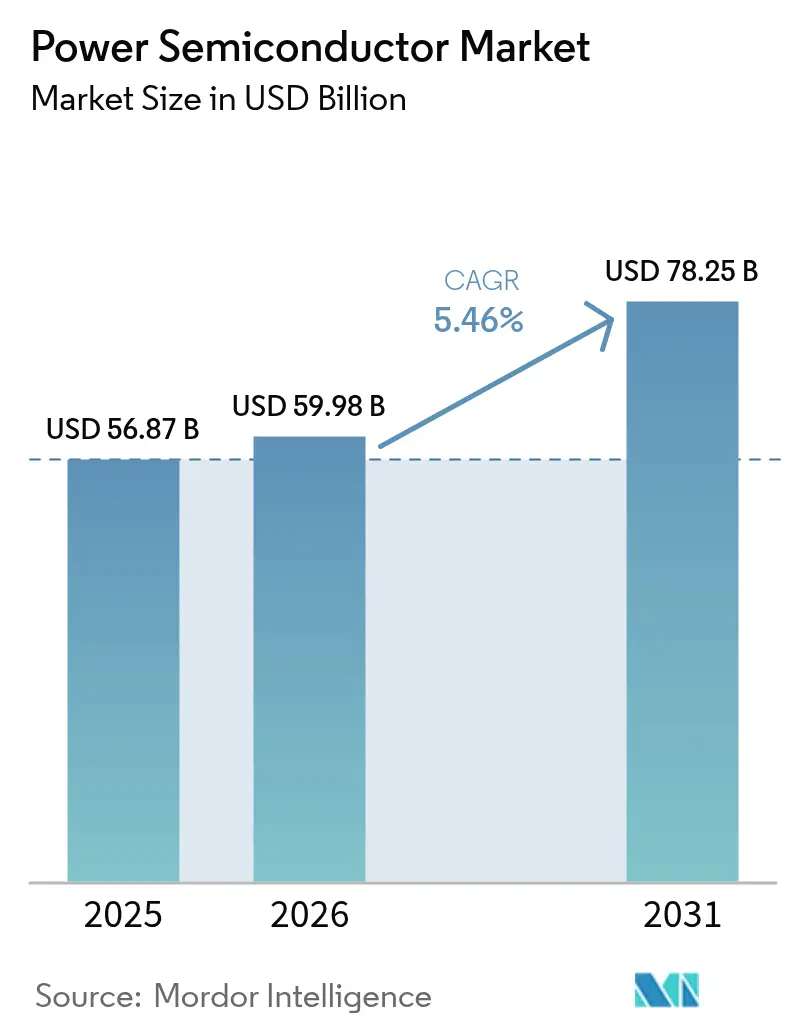

| 市場規模 (2026) | 59.98 十億米ドル |

| 市場規模 (2031) | 78.25 十億米ドル |

| 成長率 (2026 - 2031) | 5.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

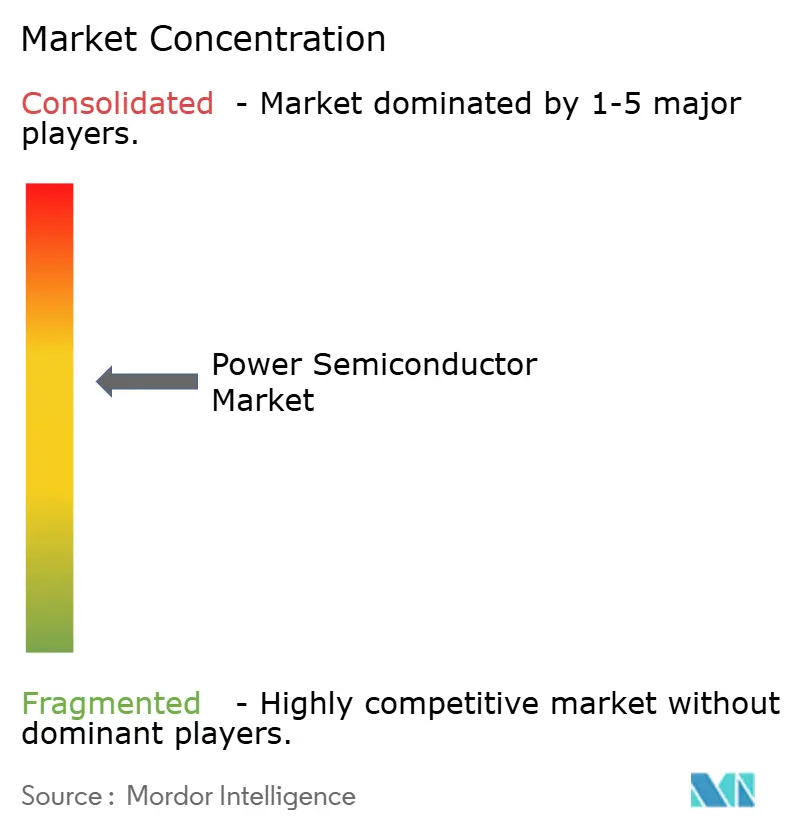

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパワー半導体市場分析

パワー半導体市場規模は2025年に568億7,000万米ドルと評価され、2026年の599億8,000万米ドルから2031年には782億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は5.46%です。電気自動車、再生可能エネルギーシステム、データ集約型電子機器における効率的な電力変換への強い需要が、他の分野で周期的な減速が生じる中でもパワー半導体市場の底堅さを支えています。ワイドバンドギャップ(WBG)材料、主に炭化ケイ素(SiC)および窒化ガリウム(GaN)は、高電圧・高周波条件においてシリコンを凌駕するため、プレミアム価格を維持しています。自動車の電動化が需要量を下支えする一方、急速な成長は太陽光発電と蓄電池の複合設置、5Gインフラの展開、工場自動化のアップグレードから生まれています。米国のCHIPS法や欧州チップス法などの地域サプライチェーン政策が国内製造投資を強化する一方、アジア太平洋地域はエンドツーエンドの製造規模を活かしてリーダーシップを維持しています。

主要レポートのポイント

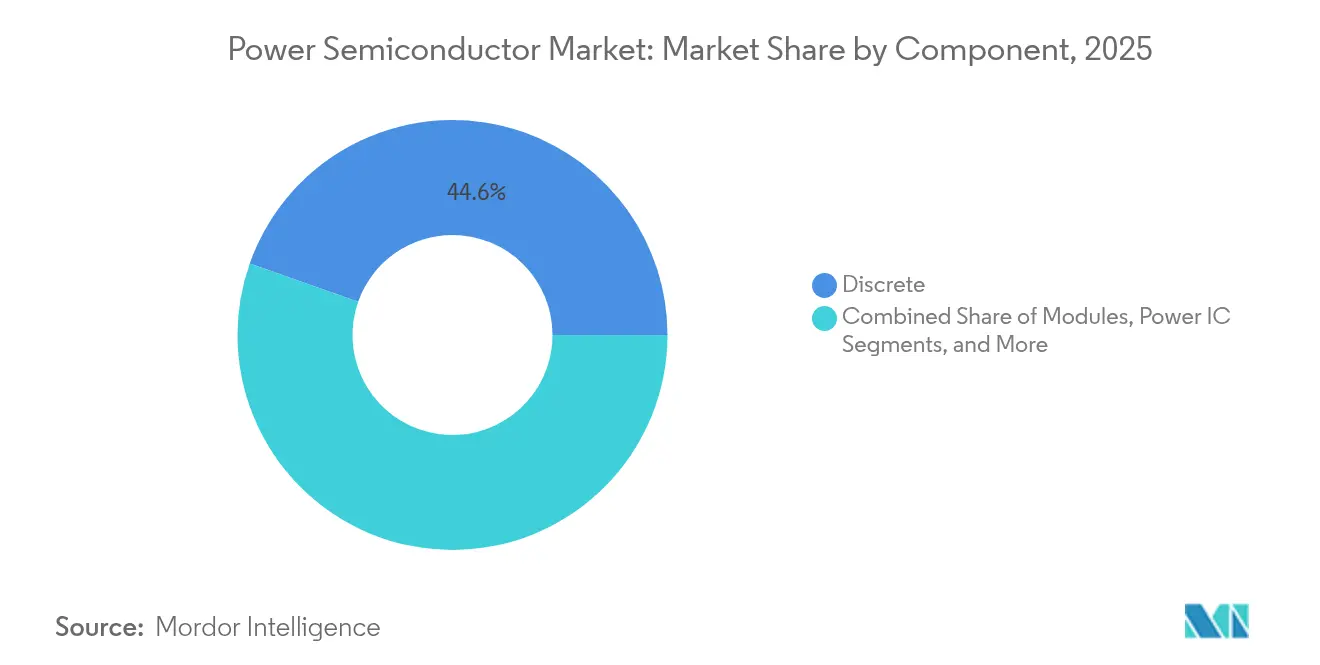

- コンポーネント別では、ディスクリートデバイスが2025年のパワー半導体市場シェアの44.60%を占め、パワーICは2031年にかけて年平均成長率(CAGR)6.02%を記録すると予測されています。

- 材料別では、シリコンが2025年のパワー半導体市場規模の77.55%のシェアを占め、GaNは2031年にかけて年平均成長率(CAGR)9.03%で拡大すると予測されています。

- エンドユーザー別では、自動車が2025年のパワー半導体市場シェアの31.02%を維持し、エネルギー・電力セグメントは2031年にかけて年平均成長率(CAGR)7.21%を記録する見込みです。

- 地域別では、アジア太平洋地域が2025年の収益シェアの51.35%を占め、2031年にかけて年平均成長率(CAGR)6.74%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルパワー半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVおよび充電インフラへの需要急増 | +1.8% | アジア太平洋地域と欧州が採用をリードするグローバル市場 | 中期(2〜4年) |

| 5G基地局の普及 | +0.9% | 北米とアジア太平洋地域がコア市場のグローバル市場 | 短期(2年以内) |

| 再生可能エネルギー主導の電力変換成長 | +1.2% | 欧州と北米が政策主導のグローバル市場 | 長期(4年以上) |

| 産業自動化およびモータードライブのアップグレード | +0.8% | アジア太平洋地域がコア、北米・欧州への波及 | 中期(2〜4年) |

| HAPSおよび全電動航空機のパワートレイン | + 0.3% | 北米・欧州の航空宇宙ハブ | 長期(4年以上) |

| アジアにおける2輪・3輪EV向け急速充電アーキテクチャ | +0.6% | アジア太平洋地域、主にインドおよび東南アジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EVおよび充電インフラへの需要急増

電気自動車はドライブトレインの効率を高め充電時間を短縮するSiC MOSFETへの依存度を高めています。[1]出典:Infineon Technologies AG、太陽光発電エネルギーシステム向けソリューション、

Infineon.com 800Vシステムへ移行する自動車メーカーはインバーター損失を削減するためにSiCを採用しており、onsemiとVolkswagenの合意のようなFORVIAの事例が垂直統合されたチップからモジュールまでの供給を確保し、調達リスクを軽減していることがその証拠です。[2]出典:Infineon Technologies AG、「FORVIA HELLAがInfineonの新型CoolSiC自動車用MOSFET 1200Vを採用」、infineon.com 並行して展開されるDC急速充電器は8kWから1MWの電力ブロックを必要とし、車両搭載分だけでSiC需要を実質的に2倍にしています。自動車グレードの歩留まりは依然として課題であるため、IDMはコスト曲線を安定させマージンを守るために自社基板容量を追加しています。

5G基地局の普及

GaN高電子移動度トランジスタは、サブ6GHzおよびミリ波周波数においてLDMOSよりも高いゲインと効率を実現します。スモールセルの高密度化により、事業者が増大するエネルギーコストに対応するため、GaNの出荷量は10年末までに4倍になると見込まれています。NXPはマルチチップ大規模MIMOモジュールにSi LDMOSとGaNダイを組み合わせ、アンテナアレイを統合して熱設計を簡素化しています。パワー半導体サプライヤーは225℃を超えるホットスポット温度に対応するため焼結ダイアタッチ材料を追加しています。通信セクターの総所有コストへの注目が、わずかな効率向上を運用費削減に転換し、次フェーズの展開においてGaN採用を確固たるものにしています。

再生可能エネルギー主導の電力変換成長

ユーティリティ規模の太陽光・風力プロジェクトは、インバーター効率99%超の閾値を超えるためにWBGデバイスを採用しています。SMA Solarの2,000Vインバータープラットフォームは、部分負荷条件下でエネルギー収量を最大化するためにSemikron DanfossモジュールにROHM 2kV SiC MOSFETを統合しています。[3]出典:ROHM Semiconductor、「ROHM 2kV SiC MOSFETを搭載したSemikron Danfossモジュール」、rohm.com 系統連系蓄電池は、磁気部品を小型化するために高周波SiCトポロジーを好む双方向コンバーターを追加しています。マルチレベルアーキテクチャはフィルタリングコストを削減し、既存設備の改修向けにコンパクトなスキッド設計を可能にします。低高調波注入を義務付ける政策立案者は、レガシーIGBTスタックに対して先進的な電力段への追加的な需要を生み出しています。

産業自動化およびモータードライブのアップグレード

スマートファクトリーはSiCベースのドライブを採用し、スイッチング損失を削減してヒートシンク体積を最大70%縮小しています。[4]出典:Microchip Technology、「炭化ケイ素が次世代産業用モータードライブを支える」、microchip.com より高いスイッチング周波数はパッシブフィルタリングを簡素化し力率を改善し、サステナビリティ認証目標に合致します。集中型1,000V DCバスアーキテクチャは銅重量を削減して電力を分配し、エネルギー効率を向上させます。初期デバイスプレミアムは依然として存在しますが、200mmウェーハコストの低下が差分を縮小し、回収期間を加速させています。AIおよび自動車を優先するファブは産業向け割り当てを圧迫する可能性があるため、OEMは認定セカンドソース契約を通じて調達先を多様化しています。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリコンウェーハ供給逼迫サイクル | -0.7% | アジア太平洋地域に特に影響するグローバル市場 | 短期(2年以内) |

| WBGデバイスの高コスト・設計複雑性 | -0.9% | 新興市場でコスト感応度が高いグローバル市場 | 中期(2〜4年) |

| 高密度EVインバーターにおける熱的限界 | -0.4% | 自動車用途に集中するグローバル市場 | 中期(2〜4年) |

| GaNエピタキシー装置に対する輸出規制 | -0.5% | 中国と同盟国が異なる影響を受ける | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シリコンウェーハ供給逼迫サイクル

ウェーハ総需要は現在、認定容量を超えており、メモリサプライヤーにおける在庫の取り崩しが短期的な購買行動を歪めています。[5]出典:SEMI、「2025年シリコンウェーハ市場:周期的限界と構造変化の閾値において」、semi.org 地政学的摩擦がファブ建設コストを押し上げる一方、水使用制限が干ばつ多発地域でのグリーンフィールドサイトを制約しています。中国の新規参入者は価格競争を追求し、サプライチェーン全体のマージンを圧縮しています。前工程装置の受注が回復を示唆しているものの、PCおよびスマートフォンのエンドマーケットの弱さが出荷量の回復を抑制し、周期的ではなく構造的な不均衡を露呈しています。

WBGデバイスの高コスト・設計複雑性

SiC基板は欠陥密度が高く、ダイ選別損失と最終部品価格を引き上げます。GaN横型デバイスは、多くのOEMエンジニアに不慣れな専用ゲートドライブおよびレイアウト手法を必要とします。製造設計ガイドラインは急速に進化し、検証オーバーヘッドを増大させています。200mm SiCの量産拡大とシリコン上GaNエピタキシーの成熟に伴いコスト曲線は下降しますが、コスト感応度の高い民生用およびモーター制御セグメントでは依然として価格ショックが続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:パワーICの統合アップサイド

パワー集積回路は2025年のパワー半導体市場規模に大きく貢献し、2031年にかけて年平均成長率(CAGR)6.02%で成長する見込みです。自動車用バッテリー管理ユニットは、コンパクトなPMICフットプリントで提供されるマルチレール・レギュレーターと機能安全診断を必要とします。InfineonのISO 26262準拠OPTIREG TLF35585は安全関連電子制御ユニットを支え、シングルチップ電力管理へのトレンドを示しています。ディスクリートデバイスは大電流経路において不可欠であり、44.60%の収益シェアを維持していますが、設計者がスペース制約のあるサブシステムでコスト最適化されたモジュールまたはICソリューションを好むにつれ、ディスクリートのシェアは徐々に低下しています。

サプライヤーのロードマップは、ゲートドライブ、センシング、保護を統合したインテリジェントパワーモジュール内にGaNまたはSiCダイをバンドルし、インバーターおよびチャージャーアセンブリの市場投入時間を短縮しています。モジュールの統合は、社内パッケージング専門知識を持たない中量産業および住宅用エネルギー顧客に恩恵をもたらします。一方、民生用電子機器ODMは、基板レベルの柔軟性と価格優位性を活用するため、アダプター設計向けにディスクリートMOSFETを引き続き調達しています。ディスクリート、モジュール、ICフォーマットの共存がパワー半導体市場を豊かにし、カスタマイズされた性能とコストのトレードオフを可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:GaNが拡大しシリコンがコア需要量を維持

シリコンは2025年の収益の77.55%を占め、物理的限界にもかかわらずパワー半導体市場シェアを支えています。継続的なスーパージャンクションMOSFETの進歩と成熟したサプライネットワークにより、シリコンは650V以下において引き続き重要な役割を果たしています。GaNは現在規模は小さいものの、モバイル急速充電器、5G基地局、住宅用太陽光マイクロインバーターでのソケット獲得により、年平均成長率(CAGR)9.03%で最も急速な成長を記録しています。Infineonは、リファレンスデザインがゲートドライブとEMI対策を標準化するにつれ、2025年までに採用の決定的な変曲点が訪れると予測しています。

SiCは高電力牽引および系統セクターを支配しており、その1,200Vおよび1,700V定格はGaNの経済的な到達範囲を超えています。200mm SiCウェーハへの移行はアンペアあたりコストを圧縮し、スーパージャンクションシリコンとの差を縮めています。材料の多様化は集中した供給リスクを低下させ、設計の選択肢を広げます。予測期間にわたり、設計者はシリコンをコスト主導の大量市場アプリケーションに、SiCを高電力輸送および再生可能エネルギーに、GaNを高周波・低電力用途に割り当て、バランスのとれたマルチマテリアルエコシステムを形成するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:エネルギー・電力が自動車の成長を上回る

自動車は、バッテリー電気牽引インバーター、車載充電器、DC-DCコンバーターにより2025年収益の31.02%を獲得しました。しかし、エネルギー・電力分野は、電力会社が1,500Vを超えるSiCベースのストリングおよびセントラルインバーターを導入するにつれ、2031年にかけて年平均成長率(CAGR)7.21%でリードしています。系統蓄電の展開により、デバイス需要をさらに膨らませるマルチメガワット双方向コンバーターが追加されています。産業自動化は、高効率プロセスラインおよびロボットアクチュエーター向けにSiCドライブを活用し、すぐ後に続いています。民生用電子機器は最大の出荷台数を維持していますが、厳しい平均販売価格(ASP)圧力に直面しており、WBGの普及をフラッグシップノートブックおよびプレミアムアダプターに限定しています。医療、航空宇宙、防衛は、性能プレミアムが数量制約を相殺するニッチな高信頼性スライスを形成し、高い粗利益率の機会を維持しています。

地域分析

アジア太平洋地域は2025年のパワー半導体市場シェアの51.35%を占め、2031年にかけて年平均成長率(CAGR)6.74%を維持しています。中国は国家補助金と垂直統合されたサプライチェーンの支援を受け、SiCおよびGaN容量の拡大を主導しています。インドは1日1,500万ユニットを目標とするINR 7,600クロールのOSATキャンパスを急速に推進し、組立の国内化への意欲を示しています。台湾と韓国はそれぞれ先進パッケージングとメモリにおけるリーダーシップを守り、日本は上流材料の支配力を強化しています。

北米は、Wolfspeed、ボッシュ、および海外参入者による既存設備の転換とグリーンフィールドファブを解放するCHIPS法の500億米ドルのインセンティブから恩恵を受けています。自動車、防衛、データセンタークラスターが需要を集中させ、地域コンテンツ要件を高めています。SEMIは地域のファブ装置支出が2027年までに247億米ドルに倍増すると予測しており、長期的な規模拡大を裏付けています。

欧州は自動車および再生可能エネルギー政策の整合性を活用してSiCおよびGaNの普及を促進しています。ドイツの50億ユーロのドレスデンファブ承認は、自給率向上に向けた官民連携の典型例です。フランスとイタリアは、最先端モジュールおよび基板のノウハウを維持するための追加補助金パッケージを提供しています。中東、アフリカ、ラテンアメリカの新興市場はコスト意識が高く、成熟したシリコンプラットフォームを採用しながら、ユーティリティ規模の太陽光発電および鉄道電化向けにWBGを徐々に試験導入しています。

競合環境

市場集中度は中程度ながら上昇傾向にあります。STMicroelectronics、onsemi、Infineon、Wolfspeed、ROHMの5社が2024年のSiCデバイス収益の70%超を支配しました。[8]出典:Evertiq、「5社がSiCパワー市場を支配」、evertiq.com 基板からモジュールまでの垂直統合は供給途絶を軽減し、コストレバレッジをもたらします。プラットフォーム指向のポートフォリオが単一ソケット提供に取って代わり、牽引、太陽光、産業用ドライブ全体での再利用を可能にし、非繰り返しエンジニアリング費用を削減しています。

容量競争のダイナミクスが戦略を支配しています。WolfspeedはCHIPS法から7億5,000万米ドルの補助金と同額の民間資本を確保し、モホークバレーの200mm SiC容量を拡大しました。[9]出典:Wolfspeed、「WolfspeedがCHIPS法に基づく7億5,000万米ドルの資金調達を発表」、wolfspeed.com onsemiはQorvoのSiC JFETアセットを取得し、エンドツーエンドのSiC生産のためにチェコ共和国を選定し、欧州のサプライレジリエンスを確保しました。Infineonはマレーシアに200mm SiCメガファブを開設し、全電力を再生可能電力で賄い、規模でのコストリーダーシップを目指しています。

輸出規制体制の強化の中、特許ポートフォリオと装置アクセスが競争上の堀として浮上しています。企業は進化する規制に準拠したツールロードマップを確保するため、共同開発契約を増やしています。高精度モータードライブを必要とするヒューマノイドロボットなどのホワイトスペースアプリケーションが研究開発の配分を引き付け、コア市場を超えた成長の選択肢を広げています。

パワー半導体産業のリーダー企業

Infineon Technologies AG

Texas Instruments Inc.

STMicroelectronics NV

NXP Semiconductors NV

Qorvo Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:InfineonとNVIDIAは、ラック電力1MW超を目標とするAIデータセンター向け800V直流電力供給アーキテクチャの共同開発に合意しました。

- 2025年5月:Infineonは、RDS(on)*Aを40%低減したトレンチベースSiCスーパージャンクションデバイスを発表し、800kW牽引インバーター向けのリード顧客として現代自動車を確保しました。

- 2025年3月:マツダとROHMは、2027年度中の商業リリースを目指したGaNパワーデバイスの共同開発を開始しました。

- 2025年1月:onsemiは、EliteSiCポートフォリオを拡充するためQorvoのSiC JFETビジネスを1億1,500万米ドルで買収完了しました。

- 2025年1月:Wolfspeedは、SiC容量拡大のためCHIPS法から7億5,000万米ドルの資金調達とApollo主導の投資家から7億5,000万米ドルを発表しました。

グローバルパワー半導体市場レポートの調査範囲

パワー半導体は電力電子機器においてスイッチまたは整流器として使用されます。電子回路における電力の制御と変換において重要な役割を果たしています。市場は、シリコン・ゲルマニウム、炭化ケイ素(SiC)、窒化ガリウム(GaN)などの各種材料を使用したディスクリート、モジュール、パワーICなどのパワー半導体の各種コンポーネントの販売から生み出される収益によって定義されます。これらは、自動車、民生用電子機器、ITおよび通信、軍事・航空宇宙、電力、産業、その他など、世界の多様なエンドユーザー産業で採用されています。

パワー半導体市場は、コンポーネント(ディスクリート〔整流器、バイポーラ、MOSFET、IGBT、その他のディスクリートコンポーネント〕、モジュール〔サイリスタ、IGBT、MOSFET〕、パワーIC〔マルチチャンネルPMIC、スイッチングレギュレーター(AC/DC、DC/DC、絶縁型および非絶縁型)、リニアレギュレーター、BMIC、その他のコンポーネント〕)、材料(シリコン・ゲルマニウム、炭化ケイ素(SiC)、窒化ガリウム(GaN))、エンドユーザー産業(自動車、民生用電子機器、IT・通信、軍事・航空宇宙、電力、産業、その他のエンドユーザー産業)、および地域(米国、欧州、日本、中国、韓国、台湾、その他の地域)別にセグメント化されています。全セグメントの市場規模および金額(米ドル)予測が提供されています。

| ディスクリート | 整流器 |

| バイポーラ | |

| MOSFET | |

| IGBT | |

| その他のディスクリートコンポーネント(サイリスタ、HEMTなど) | |

| モジュール | サイリスタモジュール |

| IGBTモジュール | |

| MOSFETモジュール | |

| インテリジェントパワーモジュール(IPM) | |

| パワーIC | PMIC(マルチチャンネル) |

| スイッチングレギュレーター(AC/DC、DC/DC、絶縁型・非絶縁型) | |

| リニアレギュレーター | |

| バッテリー管理IC | |

| その他のパワーIC |

| シリコン |

| 炭化ケイ素(SiC) |

| 窒化ガリウム(GaN) |

| その他 |

| 自動車 |

| 民生用電子機器・家電 |

| ICT(ITおよび通信) |

| 産業・製造 |

| エネルギー・電力(再生可能エネルギー、系統) |

| 航空宇宙・防衛 |

| 医療機器 |

| その他(鉄道、海洋) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| コンポーネント別 | ディスクリート | 整流器 |

| バイポーラ | ||

| MOSFET | ||

| IGBT | ||

| その他のディスクリートコンポーネント(サイリスタ、HEMTなど) | ||

| モジュール | サイリスタモジュール | |

| IGBTモジュール | ||

| MOSFETモジュール | ||

| インテリジェントパワーモジュール(IPM) | ||

| パワーIC | PMIC(マルチチャンネル) | |

| スイッチングレギュレーター(AC/DC、DC/DC、絶縁型・非絶縁型) | ||

| リニアレギュレーター | ||

| バッテリー管理IC | ||

| その他のパワーIC | ||

| 材料別 | シリコン | |

| 炭化ケイ素(SiC) | ||

| 窒化ガリウム(GaN) | ||

| その他 | ||

| エンドユーザー産業別 | 自動車 | |

| 民生用電子機器・家電 | ||

| ICT(ITおよび通信) | ||

| 産業・製造 | ||

| エネルギー・電力(再生可能エネルギー、系統) | ||

| 航空宇宙・防衛 | ||

| 医療機器 | ||

| その他(鉄道、海洋) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年のパワー半導体市場規模はどのくらいで、今後どのように推移するか?

パワー半導体市場規模は2026年に599億8,000万米ドルであり、2031年までに782億5,000万米ドルに達すると予測されており、年平均成長率(CAGR)5.46%を反映しています。

今後5年間で最も増分収益を追加するセクターはどこか?

太陽光発電と蓄電池の複合展開が主導するエネルギー・電力アプリケーションは、2031年にかけて年平均成長率(CAGR)7.21%を記録し、他のすべてのエンドユーザーセグメントを上回ると予想されています。

SiCとGaNがシリコンに対して勢いを増している理由は何か?

SiCとGaNはより高速にスイッチングし、より高い電圧を処理し、発熱が少ないため、より軽量なインバーター、より高速な充電器、より高周波の通信機器を実現します。

現在、パワー半導体生産を支配している地域はどこか?

アジア太平洋地域は2025年収益の51.35%を占め、基板から組立まで最も完全なサプライチェーンを維持しています。

CHIPS法は北米の生産能力にどのような影響を与えるか?

500億米ドルを超える連邦インセンティブがWolfspeed、ボッシュ、その他による新規ファブを支え、地域の装置支出は2027年までに倍増すると予測されています。

最終更新日: