半導体ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

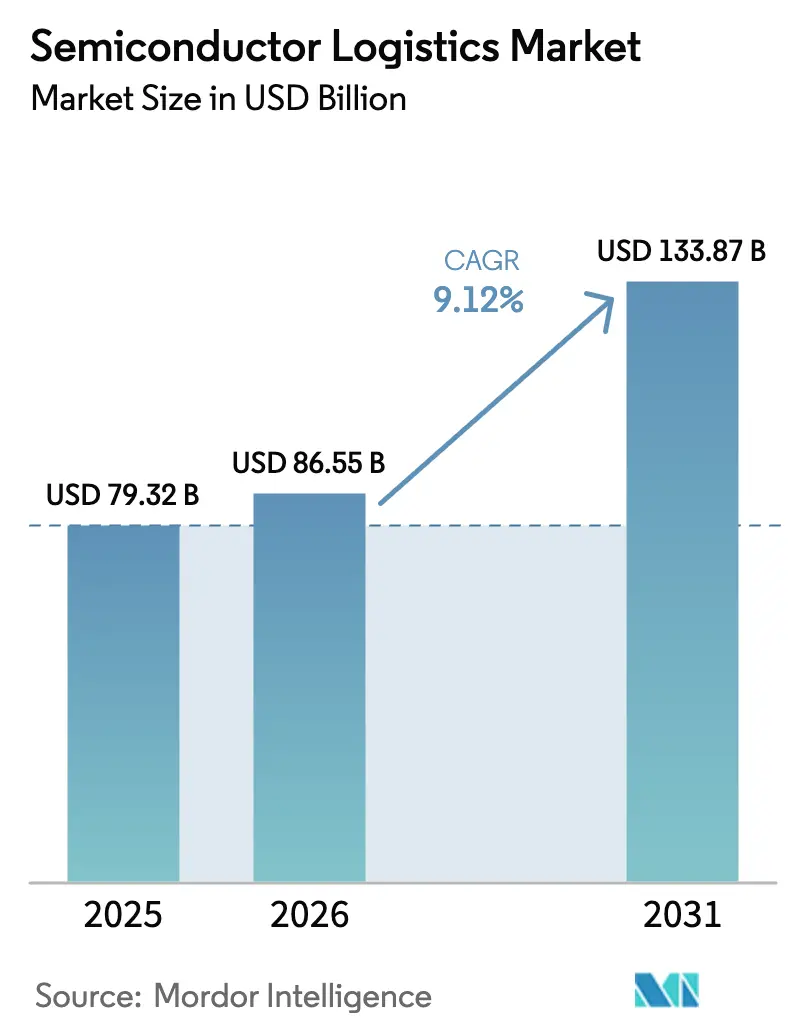

| 市場規模 (2026) | 86.55 十億米ドル |

| 市場規模 (2031) | 133.87 十億米ドル |

| 成長率 (2026 - 2031) | 9.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

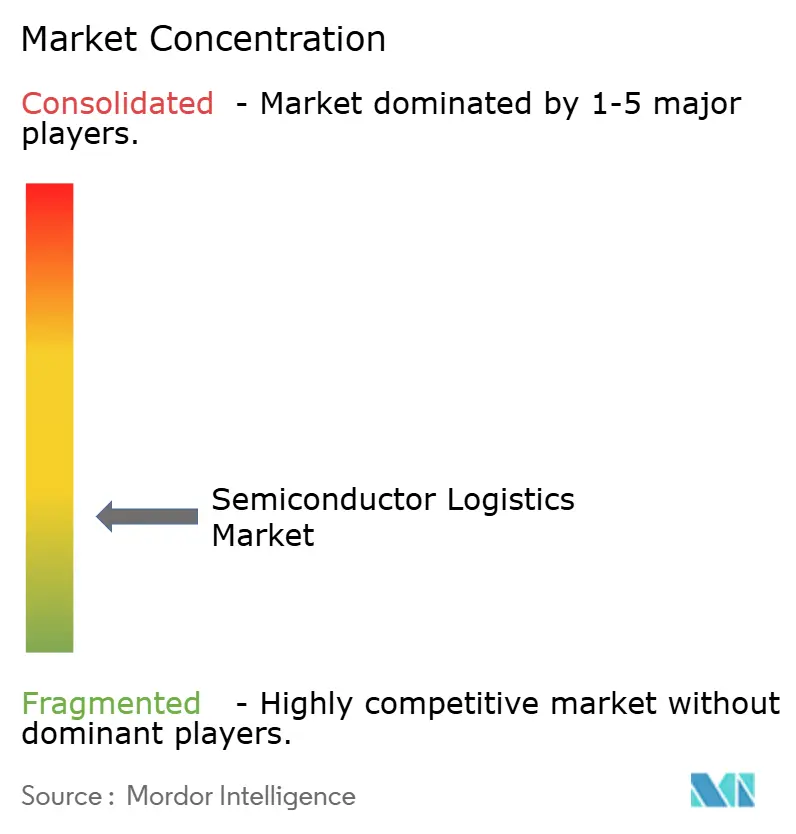

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体ロジスティクス市場分析

半導体ロジスティクス市場規模は2025年に793.2億米ドルと評価され、2026年の865.5億米ドルから2031年には1,338.7億米ドルへ、予測期間(2026年〜2031年)においてCAGR 9.12%で成長すると推定されます。

成長見通しは、過去の半導体製造工場(ファブ)建設活動、政府インセンティブプログラム、および迅速かつ汚染のない材料フローを必要とする人工知能(AI)ハードウェアへの需要激化を反映しています。輸送サービスは半導体ロジスティクス市場の根幹であり続けていますが、専門的な梱包、輸出管理書類作成、コンプライアンス監査などの付加価値サービスは、製造業者が統合サプライチェーンパートナーを求める中で最も急速に拡大しています。クラスA クリーンルーム対応車両への設備投資、極端紫外線(EUV)化学品向けコールドチェーンネットワーク、AIを活用したルーティングプラットフォームが競争構造を再形成しています。同時に、米国、欧州、日本における信頼されたパートナーのサプライチェーン政策が従来のアジア中心の貿易ルートを塗り替えており、ロジスティクスプロバイダーは国家安全保障要件に沿った高水準のサービスを維持しながら、新たなファブ集積地周辺に地域ハブを設立することを余儀なくされています。

主要レポートのポイント

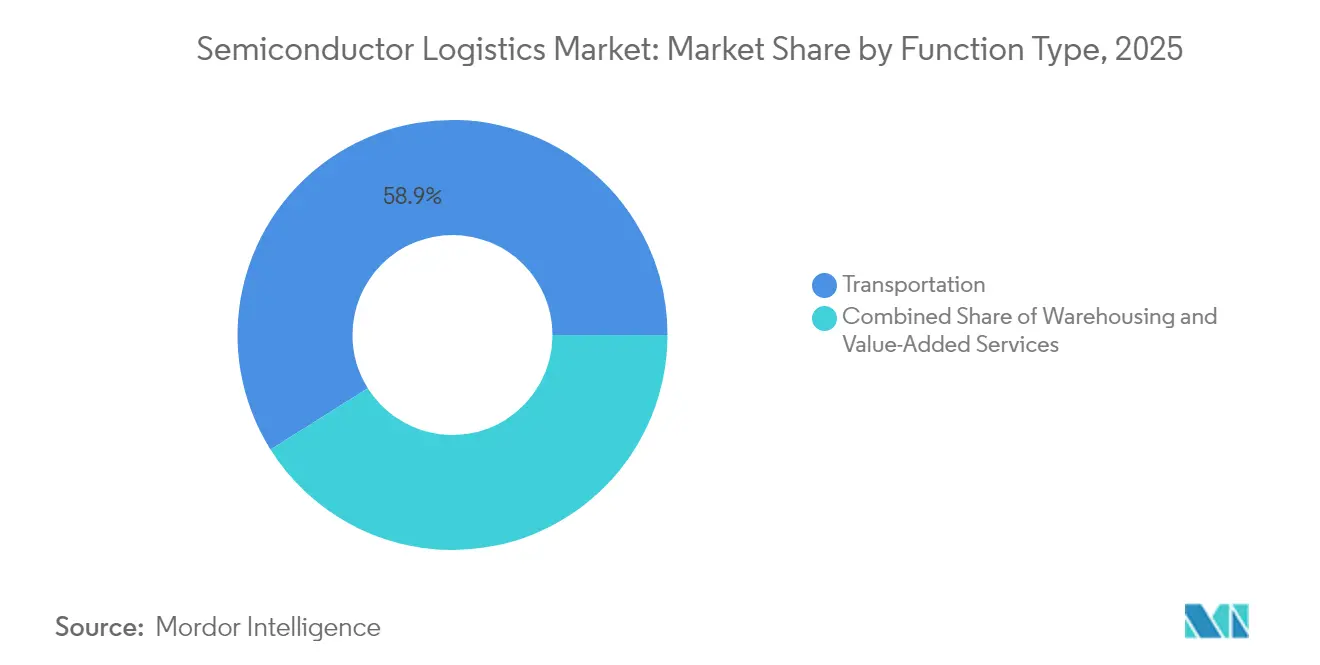

- 機能別では、輸送が2025年の半導体ロジスティクス市場シェアの58.93%を占めました。機能別では、付加価値サービスが2031年にかけてCAGR 4.08%で拡大すると予測されています。

- 運営モード別では、非コールドチェーンサービスが2025年の半導体ロジスティクス市場規模の76.70%を占めました。運営モード別では、コールドチェーン・ロジスティクスが2026年から2031年にかけてCAGR 4.78%で成長する見通しです。

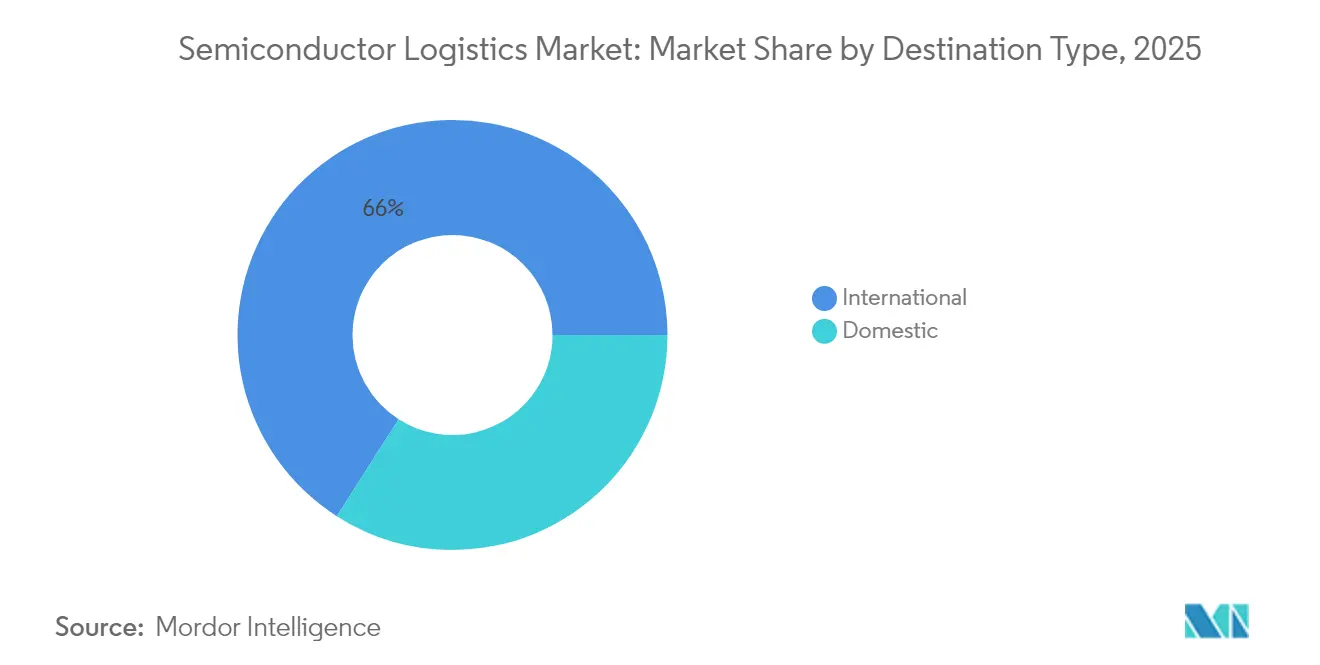

- 仕向地別では、国際輸送が2025年の半導体ロジスティクス市場規模の65.95%を占め、国内輸送はCAGR 3.95%で成長しています。

- 製品タイプ別では、半導体完成品が2025年の売上高の40.92%を占めました。原材料・化学品は2031年にかけてCAGR 4.55%で成長する見込みです。

- アジア太平洋地域は2025年の半導体ロジスティクス市場シェアの43.10%を獲得し、2031年にかけて最高の地域CAGR 4.85%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の半導体ロジスティクス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 米国および欧州における半導体製造工場の急速な拡大 | +2.1% | 北米および欧州連合(EU)、アジア太平洋への波及 | 中期(2〜4年) |

| 東南アジアにおけるウェーハレベルパッケージングのアウトソーシング急増 | +1.8% | アジア太平洋中核、米州への二次的影響 | 短期(2年以内) |

| ファブ近傍「ミルクラン」ロジスティクスモデルへのシフト | +1.3% | 世界全体、主要ファブ集積地付近に集中 | 中期(2〜4年) |

| EUV フォトリソグラフィ化学品のコールドチェーンコンプライアンス | +1.1% | 世界全体、先端ノード地域を重点 | 長期(4年以上) |

| 信頼されたパートナーのサプライチェーンに対する政府補助金 | +1.7% | 米州、EU、日本、一部のアジア太平洋市場 | 中期(2〜4年) |

| AIを活用したダイナミックルーティングおよびETA可視化プラットフォーム | +1.2% | 世界全体、先進国市場で早期普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国および欧州における半導体製造工場の急速な拡大

2025年〜2026年に米州、日本、欧州で稼働予定の18の新規ファブが、世界のロジスティクス回廊を再形成しています。TSMCのアリゾナキャンパスやIntelの複数州にわたる生産能力拡張などのプロジェクトでは、超高純度ガス、フォトレジスト、ウェーハポッドを厳格なジャストインタイムスケジュールで搬送するための汚染のないトラッキングネットワークが必要とされています。従来の長距離ルートはファブ、サプライヤー配送センター、専門のトランスロード施設を結ぶ地域「ミルクラン」回路によって補完されています。ロジスティクスプロバイダーは、これらのサービスレベルを満たすためにISOクラス5対応トレーラーと車載微粒子センシング設備に投資しています。不動産デベロッパーはフェニックス、コロンバス、ドレスデン付近に半導体グレードの倉庫を集積させ、リードタイムを短縮し航空輸送依存度を低減する新たなノードを創出しています。クラスAトラックおよび認定ドライバーへの需要急増は、半導体ロジスティクス市場における測定可能な成長を下支えしています[1]「2025年に建設を開始する18の新規半導体ファブ、SEMIが報告。」SEMI、semi.org。。

東南アジアにおけるウェーハレベルパッケージングのアウトソーシング急増

先進パッケージングの急速なアウトソーシングが、マレーシア、ベトナム、フィリピン間の拠点間輸送ルートを牽引しています。ASEテクノロジーのペナン拠点の310万平方フィートへの拡張と6,000名の人員体制により、温度感応性基板の出荷量が3倍になりました。AmkorのバクニンUSD 16億施設は、システムインパッケージモジュール専用の20万m²のクリーンルームスペースを追加し、リードフレーム、ラミネート、アンダーフィル化学品の入荷フローを増大させています。これらのプロジェクトでは、ゾーン返品や一部輸送を管理するために、保税混載倉庫、ISO 14001適合道路輸送フリート、および24時間365日対応の通関ブローカーデスクが必要です。東南アジア各国政府は自由貿易ゾーンの規制を合理化し、空港にデュアルビューX線スキャナーを導入して半導体貨物の通関を促進しており、半導体ロジスティクス市場をさらに活性化しています[2]「CHIPS for America賞。」米国国立標準技術研究所(NIST)、nist.gov。

AIを活用したダイナミックルーティングおよびETA可視化プラットフォーム

ロジスティクスのオーケストレーションは、手動の積荷計画から数百万の経路順列をシミュレートする自己学習型アルゴリズムへと移行しています。DHL Supply Chainは、数分以内に出荷データを整理してネットワーク設計を提案する生成AIツールを展開し、平均計画サイクルを80%短縮しました。マルチエージェント大規模言語モデルは、過去の遅延パターン、リアルタイムの気象情報、ファブの生産スケジュールを分析し、±5分以内の到着時刻を予測します。荷送人はIoTデータロガーを通じて全行程の温度、湿度、衝撃の指標を把握し、EUVフォトレジストとマイクロレンズの逸脱リスクを低減します。これらの機能は長期契約を獲得するための必須条件となりつつあり、中堅フォワーダーはホワイトラベルAIスイートをライセンス供与するか、テクノロジーアライアンスを形成するかを迫られています。普及が進むにつれ、AIプラットフォームは比例的なフリート拡大を伴わずに利用可能な輸送能力を拡大する効率性向上を支え、半導体ロジスティクス市場を強化しています[3]「CHIPS for America:Intelコミュニティ影響レポート。」米国国立標準技術研究所(NIST)、nist.gov。。

信頼されたパートナーのサプライチェーンに対する政府補助金

CHIPS法は、耐久性のある国内または同盟国のサプライチェーン参加を受給資格の条件として、直接プロジェクト資金として295億米ドルを拠出しました。Texas Instrumentsは3つのファブを建設するために16億1,000万米ドルを受領し、テキサス州でガスファーム、化学品混合ステーション、スペアパーツデポのサプライヤー共同配置を促進しました。欧州のプログラムもこのアプローチを踏襲しており、ドイツのシリコンザクセンとフランスのナノエレクトロニクスクラスターにおける税額控除は、ISO 9001認定ロジスティクスプロバイダーとエンドツーエンドの輸送トレーサビリティを要求し、適合ベンダーへの受注を加速させ、半導体グレードロジスティクスへの需要を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クラスAクリーンルームトラックおよびコンテナの容量逼迫 | -1.4% | 世界全体、先端ノード地域で深刻 | 短期(2年以内) |

| チャーター貨物機の航空燃料サーチャージの変動 | -0.8% | 世界全体、太平洋横断ルートを重点 | 短期(2年以内) |

| 認定危険物(DG)/静電気放電(ESD)訓練人材の慢性的不足 | -1.2% | 世界全体、新興市場で深刻 | 中期(2〜4年) |

| 中国向け機器の輸出管理ライセンス遅延 | -0.9% | 中国向け貿易ルートに集中、世界への二次的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラスAクリーンルームトラックおよびコンテナの容量逼迫

相次ぐファブの発表が専門フリートの増加を上回っています。クリーンルーム対応トレーラーメーカーは18か月を超える受注残を報告しており、事業者はISOクラス5ライナーで二桁台の価格上昇に直面しています。一部の荷送人は標準トレーラー内に移動式ソフトウォールクリーンルームをチャーターする応急措置を講じていますが、これらのソリューションは積載の複雑さを増し、積載効率を低下させます。新たな先端ノードが要求する粒子閾値がより厳格化される中、専門車両の需給アンバランスが半導体ロジスティクス市場を制約し続けています。

認定危険物(DG)/静電気放電(ESD)訓練人材の慢性的不足

危険物および静電気放電認定資格者のグローバルな人材プールは、ファブおよびパッケージング拡張のペースに追いついていません。業界団体は2029年までに14万6,000人の人員不足を予測しています。SEMI大学および民間アカデミーによる認定プログラムは十分なスピードでスケールできず、ロジスティクスプロバイダーは限られた専門家を複数地域にローテーションさせることでコンプライアンス管理を広範囲に展開せざるを得ない状況です。賃金上昇と引き抜きが費用圧力を強め、出荷量増加にもかかわらず利益率の余裕が縮小しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:輸送が主導し、付加価値サービスが急速に拡大

輸送サービスは、ファブ、OSAT(半導体後工程受託企業)、OEM(相手先ブランド製造業者)が高価値貨物の時間確定的かつ汚染のない輸送に依存しているため、2025年の半導体ロジスティクス市場の58.93%を占めました。道路輸送フリートは、ジャストインタイム工場補充が1時間未満の輸送精度を要求する地域内ルートを支配しており、専用貨物機とチャーター便がマスク、EUV機器、重要スペアのグローバル輸送能力を確保しています。大韓航空だけで半導体専用ワイドボディ貨物機23機を運航しており、この分野における世界輸送能力の6%に相当します。このセグメントの規模は、航空会社が空港や地上ハンドラーとの交渉において優先スロットとセキュアタ―マック通関を獲得する力を与え、半導体ロジスティクス市場規模内でその優位性を強化しています。

付加価値サービスは、サプライチェーンの複雑化が通関業務、保税倉庫、輸出管理コンサルティングへの需要を高める中で、2031年にかけて最速のセグメントCAGR 4.08%を記録しました。梱包キッティング、ESD監査サービス、サブファブMRO補充を提供するプロバイダーは、ベンダー数を最小化しようとするファウンドリーから長期契約を獲得しています。ファブが非中核活動をますますアウトソースするにつれ、ロジスティクス企業は技術者をオンサイトに組み込んで製造装置移動の調整を管理し、より高い収益マージンと純輸送からの多角化を実現しています。

注記: 全セグメントの個別シェアはレポート購入時に閲覧可能

運営モード別:非コールドチェーンが支配的、コールドチェーンが勢い拡大

非コールドチェーンサービスは、常温条件に耐えられる完成チップ、工具類、主流材料をカバーするものとして、2025年の半導体ロジスティクス市場規模の76.70%を占めました。マルチモーダルハブは、ESD安全なステージングエリアを備えた保税倉庫を統合し、多様な地域向け積荷を集約することで幹線輸送の経済性を最適化しています。しかし、EUVフォトレジスト、特殊ガス、先進ポリマーが厳格な温度管理を必要とするため、コールドチェーンルートへの需要がCAGR 4.78%で急速に高まっています。DHLのGDP(医薬品流通適正管理基準)準拠ハブへの20億ユーロ(22億米ドル)の投資は、同社がこの特殊成長を取り込む体制を整えており、半導体ロジスティクス市場の減速を脅かしていた主要な能力ボトルネックを緩和しています。

仕向地別:国際輸送の複雑性と国内回帰

設計、製造、組立が依然として複数大陸にまたがっているため、国際輸送は2025年の売上高の65.95%という圧倒的な割合を維持しました。太平洋横断ルートは台湾の先端ファブと米国の設計会社および東南アジアのOSATを結び、厳格な輸出管理コンプライアンスと多国間通関の習熟を要求します。上昇を続ける国内インセンティブ、とりわけ527億米ドルのCHIPSアクトが、このパターンの一部を塗り替えています。米国、欧州、日本における国内輸送は、新設ファブが国内回廊を通じてより多くの内入化学品、スペア、完成ウェーハを引き込むことでCAGR 3.95%で成長しています。ニアショアリングの強化により海上輸送の混乱への露出が和らぐ一方、道路・鉄道ネットワークには半導体グレードの清浄度とセキュリティ基準を満たすための新たな圧力がかかっています。

注記: 全セグメントの個別シェアはレポート購入時に閲覧可能

製品タイプ別:完成品が主導、原材料・化学品が急伸

半導体完成品は、高単価のチップが速度と完全性を保証するプレミアムレートで輸送されるため、2025年の売上高の40.92%を占めました。携帯端末用プロセッサーはウェーハ1枚あたり1万米ドルを超えることもあり、荷送人は最初便の空き容量確保とGPSシールコンテナプロトコルを採用しています。しかし、原材料・化学品は先端ノードが超高純度酸、スラリー、光開始剤への需要を倍増させる中で、2031年にかけて最も高いCAGR 4.55%で拡大しています。専用の化学品ロジスティクス回廊では現在、蒸気回収機能とリアルタイムpH監視を備えた二重ライニングタンカーが配備されており、半導体ロジスティクス市場内の専門化の深化を浮き彫りにしています。

地理分析

アジア太平洋地域は、統合された半導体エコシステムと戦略的なサプライチェーン多様化施策に牽引され、2025年の市場シェア43.10%で支配的な地位を維持し、2031年にかけてCAGR 4.85%という最高の地域成長を記録しています。TSMCの世界市場シェア54%と先端チップ生産のほぼ90%を占める台湾のファウンドリーリーダーシップが、EUV化学品向けの専門クリーンルーム輸送と温度管理ハンドリングを必要とする大規模なロジスティクスフローを牽引しています。SamsungとSK Hynixが主導する韓国のメモリ優位性が、両社がHBM生産を拡大する中で大量のロジスティクス需要を生み出しており、Samsungが2024年に生産量を2.5倍に増加させ、SK Hynixが高性能ストレージ製品に10兆韓国ウォン(KRW)を投資しています。半導体企業が業務を多様化する中で東南アジア市場は加速度的な成長を経験しており、マレーシアは年間約1,300億米ドルの半導体輸出を生み出し、ベトナムはAmkorのバクニン16億米ドル施設などの主要パッケージング投資を誘致しています。地域のロジスティクスインフラは将来の貿易需要を満たすために推定600億米ドルの投資不足に直面しており、各国は輸送インフラを強化し、競争優位性を維持するための半導体専門ロジスティクスハブを整備しています。

北米は、CHIPSアクトの527億米ドル配分のもとでの前例のない政府投資と戦略的リショアリング施策に牽引されて、力強い成長モメンタムを示しています。TSMCの650億米ドルのアリゾナ投資は米国史上最大の外国製造プロジェクトであり、3つのファブが約6,000の高度技術雇用を創出し、先端半導体生産のための新たな国内ロジスティクス回廊を形成しています。Intelの国内投資は合計約900億米ドルに達し複数州にまたがっており、CHIPSアクト資金から85億米ドルの支援を受けて、自動車、防衛、AI市場にサービスを提供する統合ロジスティクスネットワークを構築しています。地域は確立されたロジスティクスインフラと規制フレームワークの恩恵を受けているものの、米国施設の建設コストはアジアの同等施設に比べて約10%高く、運営コストは最大35%高いという課題に直面しています。Intelの6,500万米ドルのCHIPSアクト訓練プログラム資金を含む人材育成施策が、重要なスキル不足に対処しながら、半導体ロジスティクス業務向けの持続可能な人材パイプラインを確立しています。

欧州は、半導体製造能力に対する協調的な産業政策と大規模な公共投資を通じて、戦略的成長市場として台頭しています。ドイツのシリコンザクセン地域は統合エコシステムのモデルとして機能しており、欧州半導体法(European Chips Act)は国内製造の地域シェアを2030年までに10%未満から20%へ引き上げることを目標として国内製造への戦略的投資を進めています。主要投資にはチェコ共和国におけるonsemiの20億米ドルの炭化ケイ素施設が含まれ、電気自動車と再生可能エネルギー向けの省エネ半導体を対象とし、チェコGDPに年間2億7,000万米ドル超を創出する可能性があります。地域のロジスティクスインフラは確立した自動車サプライチェーンとGDPR(EU一般データ保護規則)や環境認証などの規制フレームワークの恩恵を受けており、DHLの20億ユーロ(22億米ドル)ヘルスロジスティクス投資が半導体化学品・材料向けの専門輸送能力を強化しています。欧州の半導体ロジスティクスの成長は持続可能性規制と循環型経済原則と連動しており、グリーンロジスティクスソリューションとカーボンニュートラル輸送ネットワークの機会を生み出しています。

競争環境

半導体ロジスティクス市場は、クリーンルーム、温度管理、セキュリティの厳格な要件を満たせる専門サービスプロバイダーを中心に統合が進む中で、中程度の分散を示しています。従来の貨物フォワーダーが半導体特化型ソリューションに軸足を移す一方、DHL Supply ChainやKuehne+Nagelのような専業ロジスティクス企業は専門インフラとテクノロジープラットフォームへの重点投資を通じて支配的な地位を確立しており、市場集中が進化しています。DHLの20億ユーロ(22億米ドル)ヘルスロジスティクス投資と戦略2030の半導体ロジスティクスへの注力がこのセクターの戦略的重要性を示す一方、Kuehne+Nagelの超高純度ガスおよび化学品向け専門サブファブロジスティクスサービスは同社を先端製造プロセスの重要な推進者として位置づけています。ロジスティクスプロバイダーが建設ロジスティクス、ファブ操業支援、アフターマーケットサービスをまたぐ包括的な半導体エコシステムを開発する中で競争の激しさが増しており、差別化の基盤はコストなどの従来指標からテクノロジー能力へとますます移行しています。

戦略的パターンは垂直統合とテクノロジー採用を強調しており、主要プロバイダーはAI対応のダイナミックルーティング、IoTベースの貨物監視、サプライチェーン最適化のための予測分析を実装しています。Nippon ExpressのTiveとの戦略的パートナーシップは、温度、湿度、衝撃感応性の半導体貨物のリアルタイム監視を可能にし、業界のデータドリブンロジスティクスソリューションへのシフトを体現しています。ホワイトスペースの機会は、ESD認定輸送、クリーンルームモバイルソリューション、輸出管理コンプライアンスオートメーションなどの特殊分野に存在しており、新興の競合者がサプライチェーンの透明性確保にブロックチェーン技術を、倉庫業務に自律型システムを活用しています。競争環境はますます半導体産業のダイナミクスを反映しており、ロジスティクスプロバイダーが政府インセンティブプログラムや国家安全保障の考慮事項と整合した信頼パートナー関係を構築することで、コストとサービス指標のみに基づく従来の競争ダイナミクスが根本的に変容しています。

半導体ロジスティクス業界の主要企業

DHL Supply Chain & Global Forwarding

Kuehne + Nagel

Nippon Express

DSV

Yusen Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:TSMCは北米にて次世代A14プロセス技術を発表しました。DHL Global Forwardingはフランクフルト空港に2万4,500m²の航空貨物ハブを開設し、年間取扱能力を30万トンに拡大するとともに先進的なULD(ユニットロードデバイス)ハンドリング技術を導入しました。

- 2025年4月:DHLグループはDHLに対して2030年までに20億ユーロ(22億米ドル)を投資すると発表しました。TSMCはA14プロセス技術を発表し、AIアクセラレーター向けに2028年までの量産準備完了を目指しています。

- 2025年4月:DHLグループはヘルスロジスティクスおよびコールドチェーンインフラの拡充に向け、2030年まで20億ユーロ(22億米ドル)を投入することを確約しました。この能力はEUV化学品フローにも活用されています。

- 2024年12月:Nippon Expressホールディングスはティブ(Tive)と戦略的パートナーシップを締結し、Solo 5G IoTデバイスを活用した温度・湿度・衝撃管理を必要とする半導体貨物のリアルタイム監視サービスを提供することを発表しました。

世界の半導体ロジスティクス市場レポートの調査範囲

半導体製造とは、半導体材料のスライスや研磨、フォトレジストを使用した中間製品の製造、半導体デバイスや関連固体デバイスの製造など、半導体材料を生産するあらゆるプロセスまたは業務を指します。ロジスティクスとは、採掘場から石炭を取り出して輸送するまでのプロセス、すなわち輸送を完了するために必要な各地点での積み降ろしを含む大量輸送を指します。半導体ロジスティクス市場の完全な背景分析は、経済の評価、市場における各セクターの貢献、市場概要、主要セグメントの市場規模推定、市場の新興トレンド、市場ダイナミクス、地理的トレンド、ならびにCOVID-19の影響を含み、本レポートでカバーされています。

半導体ロジスティクス市場は、機能別(輸送、倉庫保管・流通、付加価値サービス)、仕向地別(国内、国際)にセグメント化されています。レポートは上記全セグメントの市場規模と予測値(米ドル十億)を提供しています。

| 輸送 | 道路輸送 |

| 鉄道輸送 | |

| 水上・海上輸送 | |

| 航空輸送 | |

| 倉庫保管・流通 | |

| 付加価値サービス(梱包、通関、ブローカレッジ、その他) |

| コールドチェーン・ロジスティクス |

| 非コールドチェーン・ロジスティクス |

| 国内 |

| 国際 |

| 原材料・化学品 |

| ウェーハ(ベアウェーハおよびプロセス済みウェーハ) |

| 梱包材 |

| 半導体完成品 |

| その他(フォトマスクおよびレティクル、特殊消耗品など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 機能別 | 輸送 | 道路輸送 |

| 鉄道輸送 | ||

| 水上・海上輸送 | ||

| 航空輸送 | ||

| 倉庫保管・流通 | ||

| 付加価値サービス(梱包、通関、ブローカレッジ、その他) | ||

| 運営モード別 | コールドチェーン・ロジスティクス | |

| 非コールドチェーン・ロジスティクス | ||

| 仕向地別 | 国内 | |

| 国際 | ||

| 製品タイプ別 | 原材料・化学品 | |

| ウェーハ(ベアウェーハおよびプロセス済みウェーハ) | ||

| 梱包材 | ||

| 半導体完成品 | ||

| その他(フォトマスクおよびレティクル、特殊消耗品など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

半導体ロジスティクス市場の現在の価値はいくらですか?

半導体ロジスティクス市場規模は2026年に865.5億米ドルとなっています。

コールドチェーンサービスへの需要はどのくらいの速さで成長していますか?

半導体化学品向けコールドチェーン・ロジスティクスは2031年にかけてCAGR 4.78%で成長しています。

どの地域が半導体ロジスティクス活動の最大シェアを占めていますか?

アジア太平洋地域が統合製造エコシステムを背景に43.10%のシェアでトップとなっています。

なぜAIベースのルーティングプラットフォームが半導体ロジスティクスにとって重要なのですか?

AIツールは計画サイクルを短縮し、数分以内にETAを予測し、リアルタイムの貨物監視を提供することで、サプライチェーンの回復力を高めます。

政府インセンティブはロジスティクスフローにどのような影響を与えますか?

CHIPSアクトのようなプログラムが米国と欧州への生産を誘導し、新たな国内回廊と信頼されたパートナー要件を生み出しています。

どのロジスティクスセグメントが最も急速に成長していますか?

梱包と輸出管理コンプライアンスを含む付加価値サービスが、2031年にかけてCAGR 4.08%で拡大しています。

最終更新日: