炭化ケイ素パワー半導体市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

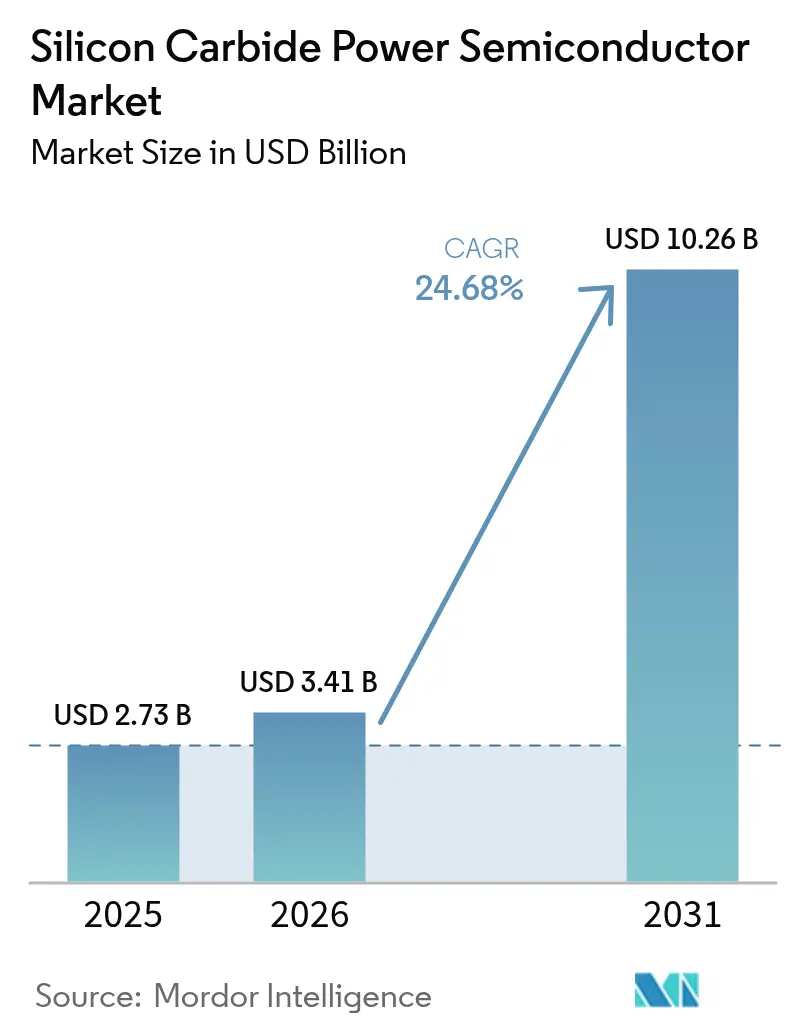

| 市場規模 (2026) | 3.41 十億米ドル |

| 市場規模 (2031) | 10.26 十億米ドル |

| 成長率 (2026 - 2031) | 24.68% CAGR |

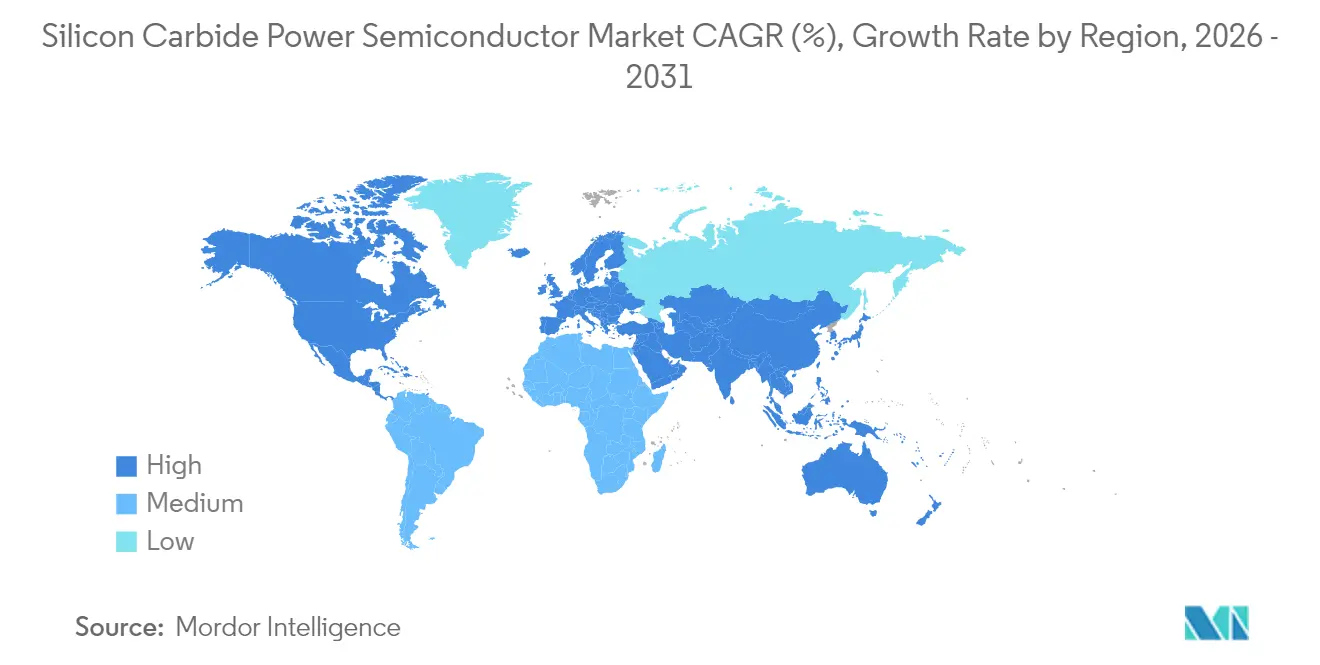

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炭化ケイ素パワー半導体市場分析

炭化ケイ素パワー半導体市場規模は2026年に34億1,000万米ドルと推定され、2025年の27億3,000万米ドルから成長し、2031年には102億6,000万米ドルに達する見通しで、2026年〜2031年にかけて24.68%のCAGRで成長する。この成長曲線は、ワイドバンドギャップ技術の優位性——より高い絶縁破壊電圧、低スイッチング損失、優れた熱伝導率——によって牽引されており、従来のシリコンデバイスでは実現不可能な性能領域を解放する。義務化された電動化目標、350kWを超える急速充電インフラの展開、および150mmおよび200mmファブにおける政策支援による設備増強が需要の視認性を高めている。需要と供給のダイナミクスは、自動車OEMによる垂直統合の動き、8インチへの積極的なウェーハサイズ移行、ならびに国内製造に資本を誘導する米国CHIPS法や欧州IPCEIファンディングなどの地政学的インセンティブによってさらに形成されている。欠陥密度やパッケージレベルの熱的限界がコスト面での逆風として残るものの、EVトラクションインバーター、データセンター電源シェルフ、高電圧再生可能エネルギー分野での量産拡大が、炭化ケイ素パワー半導体市場を急速な普及軌道に乗せ続けている。[1]欧州委員会、「CO₂排出性能基準を定める規則(EU)2019/631」、europa.eu

主要レポートの要点

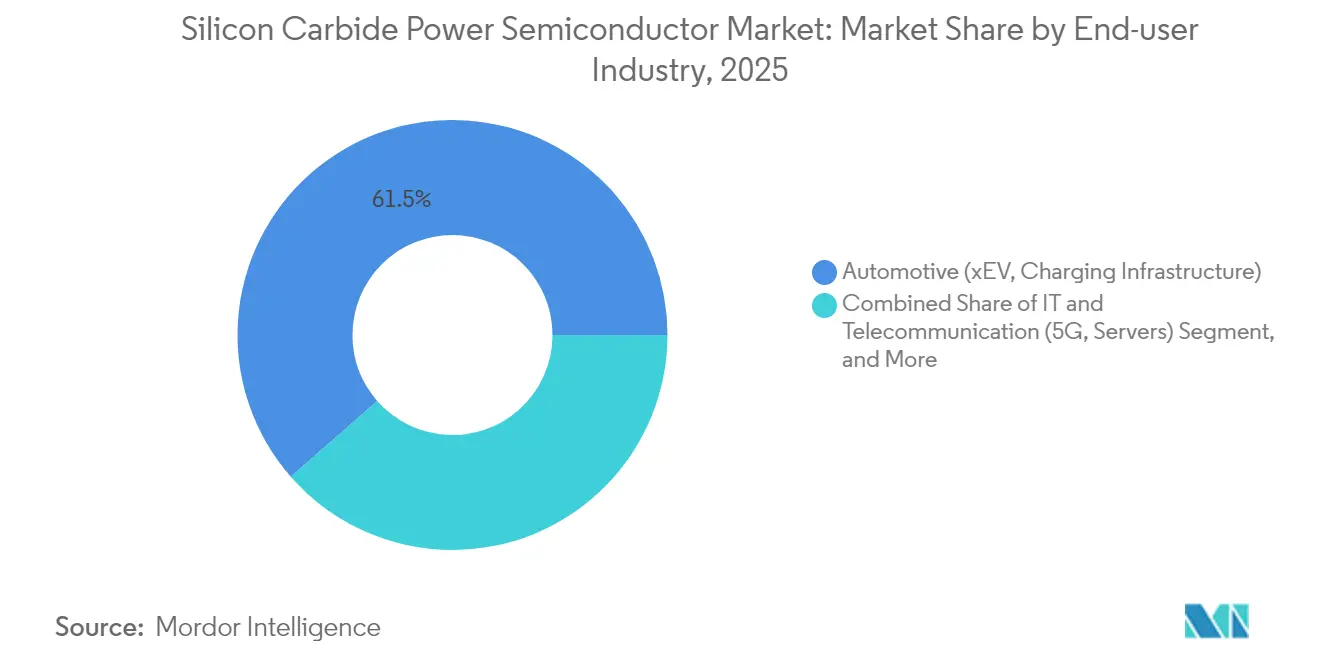

- エンドユーザー産業別では、自動車が2025年の炭化ケイ素パワー半導体市場において61.45%のシェアを占め、急速充電インフラは2031年にかけて26.25%のCAGRで急成長すると予測される。

- デバイスタイプ別では、ディスクリートMOSFETが2025年に43.35%の収益シェアを保持し、パワーモジュールは2031年にかけて10.05%のCAGRで成長すると予測される。

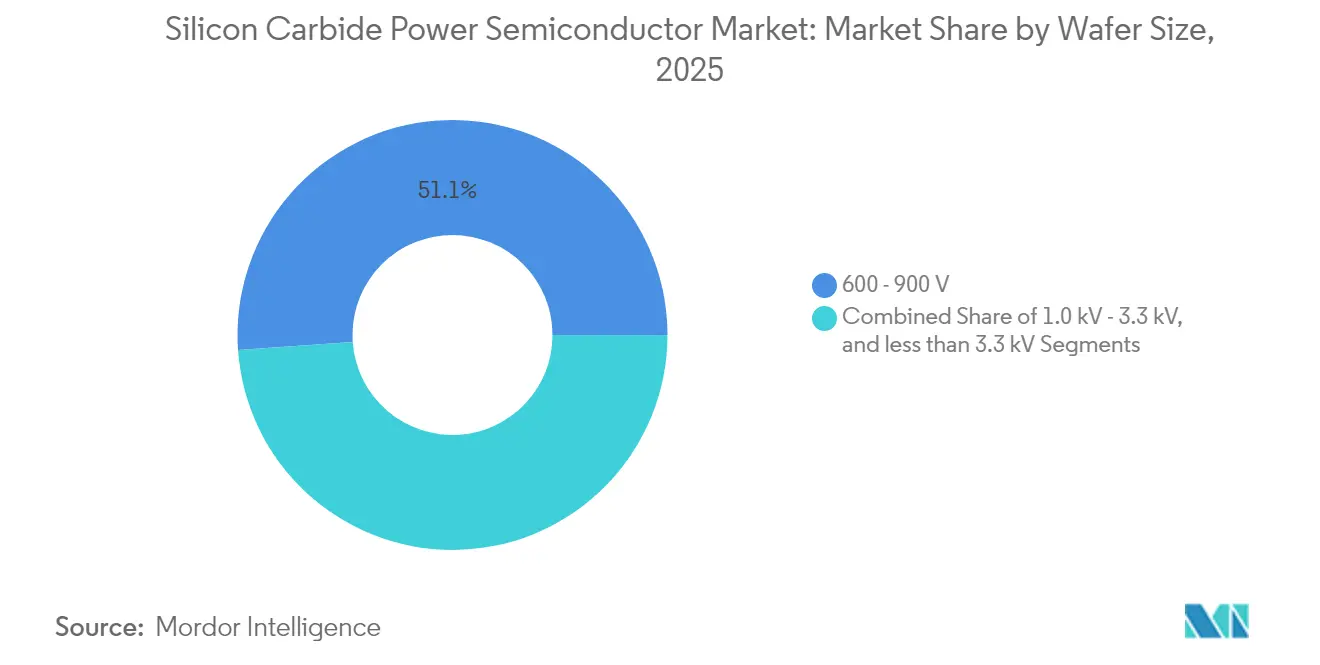

- 電圧定格別では、600〜900Vの帯域が2025年に51.12%のシェアで首位を占め、3.3kV超クラスは2031年にかけて9.64%のCAGRで拡大すると見込まれる。

- ウェーハサイズ別では、6インチ基板が2025年の炭化ケイ素パワー半導体市場シェアの72.35%を占め、200mmウェーハは9.31%のCAGRで拡大している。

- パッケージング技術別では、ワイヤーボンドソリューションが2025年に64.25%のシェアで優位を占め、焼結パッケージは2031年にかけて10.18%のCAGRを記録すると予測される。

- 地域別では、アジア太平洋が2025年に55.92%のシェアで首位を占め、北米は2031年にかけて27.35%という最も高い地域別CAGRを示している。

- Infineon Technologies、STMicroelectronics、Wolfspeed、Onsemi、ROHMは2024年に世界収益の90%超を共同で支配しており、高度に集中したサプライベースを示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の炭化ケイ素パワー半導体市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVトラクションインバーター効率規制 | +8.50% | 欧州および中国での早期採用を伴うグローバル | 中期(2〜4年) |

| 世界のSiCファブ設備拡張(150mmおよび200mm) | +6.20% | APACが中核、北米および欧州への波及 | 長期(4年以上) |

| ワイドバンドギャップ政策インセンティブ(米国CHIPS法、欧州IPCEI) | +4.80% | 北米および欧州 | 中期(2〜4年) |

| 高電圧急速充電インフラの展開(350kW超) | +7.10% | 先進市場への集中を伴うグローバル | 短期(2年以内) |

| ウェーハ確保のためのOEM垂直統合 | +3.90% | 自動車OEM主導のグローバル | 中期(2〜4年) |

| 見落とされがちな動向:データセンター電源シェルフにおけるSiC採用 | +5.30% | 北米およびアジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EVトラクションインバーター効率規制

欧州および中国における規制圧力は、自動車メーカーにパワートレイン効率の最大化を迫っている。SiC MOSFETベースの800Vアーキテクチャは、シリコンIGBTソリューションと比較して2〜4%のエネルギー節約を実現し、より軽量なバッテリーパックまたは航続距離の延長につながる。欧州委員会の2025〜2030年フリートCO₂規制はSiCをニッチから主流へと押し上げ、BYDのメガワット級フラッシュ充電プロトタイプは低スイッチング損失がステーションレベルの設備投資をいかに抑制するかを示している。テスラの長期ウェーハ調達契約は、OEMがSiCアクセスを戦略的に扱う姿勢を体現しており、炭化ケイ素パワー半導体市場全体に恩恵をもたらす量産主導のコスト低減を強化している。[2]BYD Company Limited、「メガワット充電ソリューションプレスリリース」、byd.com

世界のSiCファブ設備拡張(150mmおよび200mm)

150mmから200mmウェーハへの移行により、1回の処理あたりのダイ出力が約2.2倍に増加し、ユニットコストが最大40%削減される。ニューヨーク州にあるWolfspeedのモホークバレーファブとマレーシアにあるInfineonのクリム2ラインは、必要とされる数十億米ドル規模の投資を体現しており、高い参入障壁を強化している。台湾の国家応用研究所は最近、ウェーハ破損を半減させるナノ秒レーザー研削を実証し、8インチ採用を加速させている。資本の流れがAPACに集中する中、西側諸国の資金調達プログラムは地域的依存のリスク低減を目指している。

ワイドバンドギャップ政策インセンティブ(米国CHIPS法、欧州IPCEI)

米国CHIPS法は国内SiC基板およびエピタキシーラインへの補助金を充当し、欧州のIPCEIフレームワークはエンドツーエンドのワイドバンドギャップバリューチェーンに向けた多国間助成金を集約している。これらの制度は業界の8インチへのシフトと同期しており、後発参入者が旧来の設備を飛び越えることを可能にしている。ただし、その有効性はアジアに集中したままの民間設備投資と労働力スキルセットの動員にかかっている。

高電圧急速充電インフラの展開(350kW超)

400〜500kWディスペンサーへの移行を進めるオペレーターは、SiCがコンバーターの設置面積と冷却負荷を削減し、設備投資と運用コストの両方を抑制することを発見している。Shinry TechnologiesとWolfspeedの500kWモジュールに関するパートナーシップは、高まる国境を越えた協力関係を示している。ステーション稼働率は滞在時間に比例して拡大するため、効率が1%向上するごとに投資収益率が増幅され、整流および電力共有ステージ全体でSiCの需要が触媒される。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SiCウェーハの欠陥密度とコストプレミアム | -4.20% | コスト敏感なアプリケーションに特に影響するグローバル | 中期(2〜4年) |

| パッケージング熱サイクル信頼性の限界 | -2.80% | 過酷環境アプリケーションへの影響が大きいグローバル | 長期(4年以上) |

| 水素エッチング炉によるダウンタイムリスク | -1.90% | APACおよび北米の製造拠点 | 短期(2年以内) |

| 見落とされがちな動向:650Vノードで競合するフローティングゾーン成長GaN | -3.10% | 650V動作を必要とするアプリケーション、主にAPAC | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

SiCウェーハの欠陥密度とコストプレミアム

転位欠陥および基底面欠陥は成熟したシリコンのベンチマークより5〜10倍高いままであり、歩留まりを低下させ、ダイコストを3〜5倍に引き上げている。結晶成長の改良によってギャップは縮まりつつあるが、その間のプレミアムが価格敏感なインバーターへの採用を遅らせている。200mm移行に伴うプロセス学習曲線は、スループット改善が炭化ケイ素パワー半導体市場をシリコン同等水準へと導く前に、一時的にコスト差を拡大させる可能性がある。[3]ROHM Semiconductor、「高密度SiCモジュールデータシート」、rohm.com

パッケージング熱サイクル信頼性の限界

SiCダイとアルミニウムワイヤーボンド間の熱膨張係数の不一致は、特に150℃の周囲環境において急速な負荷変動下で疲労を引き起こす。ROHMのHSDIP20 4-in-1および6-in-1モジュールは焼結銀と均一加圧設計を採用してパワー密度を3倍にしているが、認定プロトコルは従来パッケージよりも依然として長期間を要する。長期ミッションライフタイムを持つ自動車および航空宇宙プラットフォームは信頼性の精査を高い水準に保っている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:自動車が市場リーダーシップを牽引

自動車セグメントは2025年収益の61.45%を生み出し、炭化ケイ素パワー半導体市場のスケールアップにおける中心的役割を示している。800Vシステムへ移行するEVメーカーは、効率と充電目標を達成するためにSiCをデフォルトとして指定している。急速充電インフラは2024年のベースが小さいものの、ネットワークが350kW超のディスペンサーへ移行するにつれ、2031年にかけて26.25%のCAGRで最も急成長するサブセグメントである。データセンターオペレーターからの関心の高まりにより、ITおよび通信が第2位の購買層として位置づけられ、サーバー電源シェルフはSiCを使用して変換損失を削減している。再生可能エネルギーコンバーターおよび産業用モーションドライブは、磁気部品を小型化する周波数スイッチングの利点のためにSiCを採用し、鉄道およびe-アビエーションプラットフォームは高温耐性を探求している。OnsemiによるJFETの1億1,500万米ドルの買収は、予測期間内に牽引力を超えて収益源を多様化する可能性のあるAIおよびクラウドワークロードへの戦略的賭けを示している。

モビリティにおけるSiCの価値提案は定量化可能なライフタイム節約に基づいている。採用により、より小型のバッテリーパック、より短い設置ダウンタイム、より少ない冷却ループが実現し、炭化ケイ素パワー半導体市場のアドレス可能なベースを拡大するポジティブフィードバックループが生まれる。効率閾値に紐づいた政府クレジットがOEMの焦点をさらに鋭くしている。同時に、ティア1サプライヤーは高度なゲートドライバーとともにSiCインバーター制御ボードをバンドルし、プラットフォームレベルの市場投入時間を加速させ、エコシステムのロックインを強化している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

デバイスタイプ別:ディスクリートMOSFETが主導、モジュールが加速

ディスクリートMOSFETおよびJFETは2025年に43.35%のシェアを保持し、設計の柔軟性とコスト最適化を優先するエンジニアに支持されている。しかし、10.05%のCAGRで成長するパワーモジュールは、熱経路を合理化し認定サイクルを短縮する単一パッケージソリューションへの移行に伴い、ディスクリートを徐々に置き換えている。ショットキーダイオードは同期整流において補完的な役割を果たし、寄生成分を最小化するためにモジュールフットプリント内に組み込まれることが多い。

パワーモジュールの炭化ケイ素パワー半導体市場規模は、垂直統合戦略がOEMの生産拡大と一致するにつれて急速に拡大すると予測される。モールドおよびプレスフィットモジュールのロードマップはより厳密なRDS(オン)均一性を約束し、統合電流センス機能が制御ループを簡素化する。ベアダイおよびファウンドリサービスの販売も並行して増加し、カスタムレイアウトを必要とする特殊な牽引力および再生可能エネルギープレーヤーにサービスを提供している。デバイスサプライヤーは独自のトレンチトポロジーとJFETカスケードを活用して効率の限界を押し上げ、シリコンスーパージャンクションMOSFETに対するSiCのプレミアムを正当化する漸進的な利益のサイクルを維持している。

電圧定格別:600〜900Vが優位、高電圧が加速

600〜900Vクラスは2025年に51.12%のシェアを獲得し、800V EVドライブトレインおよび産業用ドライブにとってのスイートスポットとなっている。この電圧でのSiCの設計は、スイッチング周波数のヘッドルームと低減された導通損失というSiCの完全な利点を、過大なダイコストなしに実現する。3.3kV超の層は9.64%のCAGRで成長すると予測され、より高い遮断能力がトランスのフットプリントを縮小する太陽光ストリングインバーターや蓄電池エネルギー貯蔵などのグリッドレベルのアプリケーションを解放する。

3.3kV超デバイスの炭化ケイ素パワー半導体市場規模は、送電グリッドが断続的な再生可能エネルギーを統合するためにHVDCトポロジーを採用するにつれて上昇する見込みである。中電圧1.0〜3.3kV製品は機関車推進および風力タービンコンバーターに対応する。Semikron DanfossによるROHMの2kV MOSFETのSMAのユーティリティスケールプラントへの統合は、1500V DCリンク設計におけるSiCのより広い受容を示している。システム設計者は電圧クラスを選択する際、デバイスの平均販売価格よりも、削減された受動部品を含む総設置コストをますます重視している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ウェーハサイズ別:6インチが主導、8インチが急成長

6インチ基板は2025年の出荷量の72.35%を占め、確立された結晶引き上げインフラを反映している。しかし、8インチブラケットは9.31%のCAGRの軌道にあり、より広い市場浸透を可能にするコスト削減レバーとして定着しつつある。200mmウェーハ1枚あたりのダイ数は150mmウェーハの2倍以上であり、ファウンドリの償却を容易にし、量産学習を加速させる。

このようなスケール経済は、資本力のある既存企業が先行するにつれて炭化ケイ素パワー半導体市場シェアの階層を再形成している。台湾のレーザー研削の突破口はカーフロスを低減し、ウェーハコスト曲線を下方に引き下げている。中小企業はニッチな航空宇宙および医療用途のために4インチラインに留まっているが、OEMの認定サイクルが200mmサプライアシュアランスへとシフトするにつれて周辺化のリスクにさらされている。

地域分析

アジア太平洋は2025年収益の55.92%を維持し、中国のEV優位性、日本の結晶成長リーダーシップ、韓国のモジュール組立競争力を活用している。地域全体のシナジーがリードタイムを短縮しコストを圧縮し、輸出規制の不確実性が迫る中でもAPACチャンピオンの先行者優位を強化している。TankeBlueなどの国産基板ベンダーは西側ブール供給業者への依存を低減し、国内自動車OEMにサービスを提供する垂直統合スタックを可能にしている。

北米は2031年にかけて27.35%のCAGRで他のすべての地域を上回ると予測されている。CHIPS法インセンティブ、WolfspeedのモホークバレーウェーハアウトプットおよびEV向け米国中西部の自動車工場の再整備が地域需要を押し上げるために収束している。800V DCトポロジーを採用するデータセンターオペレーターが追加の需要を提供し、スーパーチャージャー建設に関するShinryとWolfspeedの国境を越えたパートナーシップは、急速な量産確保のためのアライアンスに対する米国企業の開放性を示している。

欧州はフリート全体のCO₂目標と堅調な再生可能エネルギーパイプラインに牽引され、市場シェアで後に続く。IPCEI資金はカターニアの「SiCバレー」などのプロジェクトを育成し、基板、エピタキシー、デバイス製造を単一の場所に集約している。しかし、限られた国内ブール生産能力により地域は輸入に依存しており、政策立案者は日本の結晶成長専門家との合弁事業を通じてこのギャップを埋めることを目指している。中東、アフリカ、南米の新興地域は今日では小規模に留まっているが、SiCの高温耐性を好む大規模太陽光入札やe-バスフリートパイロットを通じて潜在的な需要を示している。

規制環境

高電圧(1200V以上)SiCデバイスに関する政策および規格は厳格化しており、認証は購入者の選好というよりも市場参入要件として扱われるようになってきている。欧州連合では、EUチップ法(規則(EU)2023/1781)および欧州戦略技術プラットフォーム(STEP、規則(EU)2024/795)が、強靭な半導体サプライチェーンに向けた産業政策の基盤となっている。2026年7月の欧州委員会措置(EU/2026/1843)は、1200V以上のSiCパワーデバイスの市場アクセスをAEC-Q101:2026 Rev.2認証およびISO/IEC 17025認定試験報告に結び付けており、これにより自動車グレードの認証パイプラインを確立していない供給業者のコンプライアンスコストが増大する。

米国では、CHIPS・科学法に基づくワイドバンドギャップ関連の優遇措置に加え、輸入品を対象としたコンプライアンス重視の措置が実施されている。市場に関する記述によれば、2026年7月の暫定最終規則は、1200V以上のSiC MOSFETの輸入に対し、認証されたエネルギー効率コンプライアンス宣言およびデュアル規格検証(UL 62368-1およびAEC-Q101)を要求している。日本もまた、政策手段を用いて貿易フローを誘導しており、経済産業省は2026年5月に、JIS C 7041-2:2025のエネルギー効率分類に連動した「グリーン半導体材料輸出促進ホワイトリスト」を導入し、事前認定された高効率トレンチゲート型SiC製品向けの差別化された流通経路を創出している。

競合環境

炭化ケイ素パワー半導体市場は寡占的であり、上位5社のサプライヤーが2024年に収益の90%超を保持していた。150mmおよび200mmファブへの高い資本集約度、結晶化の専門知識、および数十年にわたる特許ポートフォリオが強固な参入障壁を形成している。既存企業はブール成長から始まり、エピタキシーを経て、社内モジュールパッケージングに至る垂直統合のプレイブックに従い、品質とコスト管理を確保している。

Infineon、STMicroelectronics、Wolfspeedは需要曲線を先取りして200mm設備を拡張し、テスラ、現代自動車、ルーシッドとの複数年供給契約を支えている。OnsemiとROHMはトレンチアーキテクチャと高温ゲート酸化物で差別化している。BYD Semiconductorなどの破壊的企業は、政府支援の設備投資と自社EV需要を通じて国内市場でコスト優位性を押し進めている。CRRC Times Electricは牽引力の専門知識を活用してSiC改修を求める鉄道顧客を獲得している。特許データベース分析は13,700以上のアクティブファミリーを明らかにし、訴訟リスクとエコシステムの成熟を加速させる共同開発協定が共存する環境を示している。

地政学はますます戦略に浸透している。先進設備に対する米国の輸出規制は中国のチャンピオンにターンキー設備エコシステムの構築を促し、欧州の強靭性政策は地域調達を優遇し、グローバルサプライを多極化構成へと誘導している。集合的な研究開発支出は年間20億米ドルを超え、200mmウェーハ歩留まり、超低RDS(オン)セル、および3kV超設計を解放する焼結パッケージングに集中している。競争上のポジショニングは純粋なデバイス価格よりも、共同最適化されたモジュール、ゲートドライバー、熱スタックソリューションにますます依存するようになるだろう。

炭化ケイ素パワー半導体産業のリーダー

Infineon Technologies AG

STMicroelectronics N.V.

Wolfspeed Inc.

onsemi Corporation

ROHM Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

供給業者およびエコシステムパートナーにとって最も明確な空白領域は、200mm製造のスケールアップと、自動車、充電、および新興のデータセンター電力アーキテクチャ向けの認証準備が整った製品パイプラインとの交差点にある。公的資金および産業政策プログラムが生産能力拡大とローカライゼーションの動きを後押ししており、米国商務省CHIPSプログラム事務局は2026年7月にBoschとの間で2億2,500万米ドルの直接資金提供契約を実行し、カリフォルニア州ロズビルにおける総額20億米ドル規模のSiC投資を支援するとともに、2026年7月に開始されたサンプル生産を支えている。

欧州では、EUチップ法の枠組みが、イタリア・カターニアにおけるSTMicroelectronicsの200mm SiCプログラム(50億ユーロ規模の複数年投資プログラム)などの複数年にわたる拡張を支えている。Infineonもまた、パワー半導体製造能力を拡大するための50億ユーロ規模の投資プロジェクトとして、ドレスデンにスマートパワーファブを開設した。商業機会はさらに、より高電圧・高温対応のデバイスロードマップ、およびそれらを量産化するために必要なパッケージングと認証サービスを中心に拡大している。ヴィラハにおけるInfineonの200mmウェハー技術に基づくSiC製品の展開(2025年第1四半期開始)と、onsemiが拡張した韓国・富川のSiC工場(200mmSiCウェハー年間100万枚超の生産能力を実現)は、近い将来における供給業者選定とセカンドソース決定がどこに集中しているかを示している。EUおよび米国の市場参入要件が、1200V以上のクラスに対してAEC-Q101およびISO/IEC 17025の試験機関検証をますます参照するようになるにつれ、認定試験能力、自動車グレードの信頼性エンジニアリング、そしてトラクションインバーター、350kW超の充電パワーステージ、800V DCパワーシェルフの認証期間短縮を目的としたモジュールレベルの熱サイクルソリューション(焼結接合やトップサイド冷却手法を含む)への追加需要が生まれている。

最近の業界動向

- 2026年7月:Infineon Technologiesは、メガワット充電システムに使用される電力変換器向けにシリコンカーバイド技術をADVANTICSへの供給を開始した。この動きは、効率性と熱設計がステーションの設置面積と総所有コストを制約する高出力充電アーキテクチャにおけるInfineonの地位を強化するものである。

- 2026年5月:Infineon Technologiesは、電気自動車用インバーター向けHybridPACK Driveファミリーにおいて1300Vのシリコンカーバイドモジュールをローンチし、動作温度は205℃まで規定されている。これにより、SiCモジュールの性能はより高温の動作範囲へと拡張され、インバーターレベルでのより高いパワー密度と冷却の簡素化を支えている。

- 2024年9月:STMicroelectronicsは、次世代EVトラクションインバーター向けに調整された新世代のシリコンカーバイドパワー技術を発表した。この発表は、800V駆動系向けのプラットフォームレベルのSiCロードマップへという業界の転換を強め、長期サイクルのOEMおよび一次サプライヤーの認証判断を形作った。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、シリコンカーバイドパワー半導体市場は、自動車、産業、エネルギー、およびITインフラ需要にわたる電力変換および電力制御用途に販売されるSiCベースのパワーデバイスからの収益を対象とする。

対象範囲の除外事項:非SiCパワー半導体(例:シリコンまたは窒化ガリウムデバイス)およびパワーステージ周辺で使用される隣接するパッシブ部品を除外する。

セグメンテーション概要

- エンドユーザー産業別セグメンテーション

- 自動車(xEV、充電インフラ)

- ITおよび通信(5G、サーバー)

- 電力(太陽光発電、風力、UPS、ESS)

- 産業(モータードライブ、ロボティクス)

- 輸送 - 鉄道および航空

- その他のエンドユーザー(石油・ガス、医療、研究開発)

- デバイスタイプ別セグメンテーション

- ディスクリートMOSFET / JFET

- パワーモジュール

- ショットキーダイオード

- ベアダイ / ファウンドリサービス

- 電圧定格別セグメンテーション

- 600〜900V

- 1.0kV〜3.3kV

- 3.3kV超

- ウェーハサイズ別セグメンテーション

- 4インチ

- 6インチ(150mm)

- 8インチ(200mm以上)

- パッケージング技術別セグメンテーション

- ワイヤーボンド

- 焼結

- プレスフィット

- フリップチップ / 埋め込みダイ

- 地域別セグメンテーション

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジアその他

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要背景と供給能力像を構築することから始まり、その後明確な対象範囲との整合を図る。当社は通常、米国国際貿易委員会の貿易統計、UN Comtrade、国際エネルギー機関の電力・EV指標、米国エネルギー情報局の電力データ、およびIECやIEEEなどの機関による規格・出版物といった公的情報源を参照する。

また、パッケージングの変化、ウェハー直径の移行、および新規ファブの立ち上げを把握するために、企業の年次報告書、投資家向け資料、製品プレスリリース、および信頼性のある電子機器業界メディアの報道も確認する。供給業者の展開状況および特許出願密度を照合するため、企業財務データおよび特許データベースの有料サブスクリプションを選択的に利用し、これらの情報を公開情報の傾向と照らし合わせている。ここに挙げた情報源は例示であり、データ収集、照合、および明確化のために、これら以外にも多数の公的文書やデータセットが参照された。

一次インタビューおよび調査

一次調査は、実際のプログラムにおける価格設定、製品構成、および導入状況を把握している人々を対象に、デスクリサーチの仮説を検証するために用いられる。対象には、デバイスメーカー、モジュール・パッケージング専門家、ウェハーエコシステム参加者、ディストリビューター、およびOEMまたはティア別サプライヤーの技術チームが含まれる。これは世界市場であるため、地域別のプログラム時期や生産能力増強が一方向に偏って過大評価されないよう、APAC、EMEA、およびアメリカ地域間で入力情報のバランスを取っている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):12% | APAC:47% |

| ミドルティア:45% | 機能/事業部門リーダー:32% | EMEA:33% |

| 中小規模プレイヤー:18% | マネージャー:56% | アメリカ地域:20% |

市場規模算定と予測

市場規模算定はトップダウンモデルを用いて構築され、最終市場の構築率およびパワートレインまたは電力変換に関するコンテンツを用いてSiC需要プールを再構築し、その後、混合ASP範囲を用いて値を変換する。出力結果を現実的なものに保つため、デバイスカテゴリー別のサンプリングされた供給業者収益の積み上げやモジュール・ディスクリート構成比のチャネルチェックなど、選択的なボトムアップ推計と合計値を相互確認している。

使用する主要な入力情報には、電気自動車(BEV)および充電インフラ構築の指標、再生可能エネルギーおよび蓄電インバーターの導入件数、産業用モータードライブの活動状況、ウェハー直径構成比(例:6インチから8インチへの移行)、およびトラクションと高電圧変換で使用される一般的なデバイス電圧クラスが含まれる。公開データが不完全な場合には、インタビューフィードバックによって検証された保守的な浸透率バンドを適用してギャップに対応し、その後、示唆されるウェハーおよびパッケージング能力の傾向と再検証している。

予測については、シナリオ分析を用いて基本シナリオの周辺で導入感度を示すことができるようにし、その後、EV生産や再生可能エネルギー導入量などの最も安定した指標に対する時系列平滑化により基準を固定している。主要な成長ドライバーが整合した後にのみ、後年に向けて成長曲線を急勾配化している。

データ検証と更新サイクル

出力は複数回のチェックを経て確認され、誤りが漏れないようにするとともに、最終的な数値が実際の制約と整合するようにしている。当社はモデル結果を、発表されたウェハーおよびデバイス生産能力、地域別の最終市場構築率、および示唆されるASP傾向などの独立した指標と比較し、承認前に急激な変動があれば調査を行う。

レビュー中に重大な差異が判明した場合、アナリストは選定されたインタビュー対象者に再度連絡を取り、その変化が構成比、価格、またはタイミングに関連するものかを確認する。レポートは年次で更新され、主要な生産能力の発表、政策動向、または需要ショックが短期的な見通しを変化させ得る場合には、臨時更新が行われる。提供前には、クライアントが最新の見解を受け取れるよう、最終更新パスが完了する。

Mordor Intelligenceのシリコンカーバイドパワー半導体市場規模と他の公表推計との比較

SiCパワー半導体に関する公表市場数値は、各発行元が製品範囲を異なる形で定義し、また、EV、充電、およびエネルギー変換における価格曲線や導入時期についても異なる想定を用いているため、一致しないことが多い。

ウェハーおよび未加工基板は、本市場総額に関するMordor Intelligenceの対象範囲外であり、これがウェハー収益とパッケージ済みデバイスを混合した推計が、同様の成長率を示していても高く見える理由である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.41 B (2026) | |

| グローバルコンサルティング会社A | USD 2.43 B (2024) | より古い基準年を使用し、パワーデバイス主導ではないセグメント構造を混在させているため、単一の市場総額に変換する際に、含まれる製品セットと示唆されるASP経路が変動し得る。 |

| 業界出版社B | USD 1.55 B (2025) | 工場出荷価格の値を報告しており、ウェハーおよび複数のデバイスカテゴリーの扱いが異なる場合があり、これは最終市場の導入状況に紐づいたデバイス中心の需要構築と比較した際に、対象となる収益プールを圧縮する可能性がある。 |

表全体に見られる差異は、予測が始まる前の段階で、何が製品収益として計上されるか、そして基準年がどのように定義されるかによって主に説明される。対象範囲を比較可能なデバイス収益に限定し、価格設定および導入に関する前提を生産能力および最終市場の指標に対して再検証することで、得られる市場規模は年々追跡しやすく、再現可能なものとなる。

レポートで回答される主要な質問

炭化ケイ素パワー半導体市場の現在の価値はいくらか?

炭化ケイ素パワー半導体市場規模は2026年に34億1,000万米ドルに達し、24.68%のCAGR軌道で2031年までに102億6,000万米ドルに達すると予測されている。

収益に最も貢献しているエンドユーザーセグメントはどれか?

自動車アプリケーションがSiCベースの800Vトラクションインバーターの広範な採用に牽引され、2025年に61.45%の市場シェアで首位を占めた。

200mmウェーハがSiCの経済性にとって重要な理由は何か?

150mmから200mmウェーハへの移行により、基板あたりのダイ数が2.2倍増加し、ユニットコストを最大40%削減でき、主流の手頃な価格の実現を加速させる。

2031年にかけて最も速く成長する地域はどこか?

北米はCHIPS法インセンティブとEVおよびデータセンターセクターからの需要増加に支えられ、27.35%のCAGRを記録すると予測されている。

競合環境はどの程度集中しているか?

上位5社のサプライヤー——Infineon、STMicroelectronics、Wolfspeed、Onsemi、ROHM——が世界収益の90%超を支配しており、資本とIP障壁によって支配される高度に集中した市場を示している。

最終更新日: