レストラン管理ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

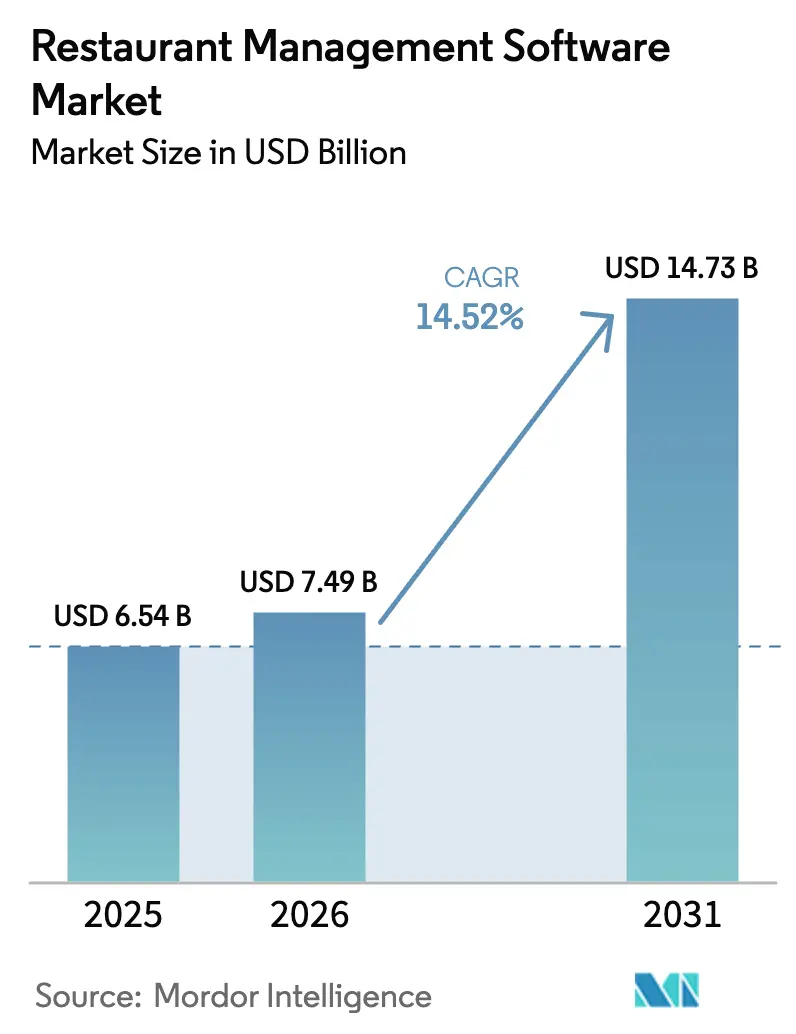

| 市場規模 (2026) | 7.49 十億米ドル |

| 市場規模 (2031) | 14.73 十億米ドル |

| 成長率 (2026 - 2031) | 14.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレストラン管理ソフトウェア市場分析

レストラン管理ソフトウェアの市場規模は2025年に65億4,000万米ドルと評価され、2026年の74億9,000万米ドルから2031年には147億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は14.52%です。クラウドファーストインフラへの需要の高まり、オムニチャネル注文の急速な成長、および人件費上昇の圧力がいずれも導入を加速させました。ベンダーはオープンAPIエコシステムを通じてフロントエンドおよびバックオフィス機能を拡充し、オペレーターが大規模な初期投資なしにカスタマイズされたテックスタックを構築できるようにしました。同時に、コストインフレ環境においてレストランがマージン保護のための予測的インサイトを求めるようになったことで、アナリティクスモジュールはオプションの追加機能からコアの購買基準へと移行しました。競争の激化は、デリバリー統合の深度、ワークフロー自動化の幅、およびデータセキュリティの保証を中心に展開し、特にマルチブランドポートフォリオを運営するエンタープライズチェーンにおいて顕著でした。POS、決済、およびラストマイル物流企業間の戦略的パートナーシップにより、ベストオブブリード専門企業向けの追加的な市場参入経路が生まれました。

主要レポートのポイント

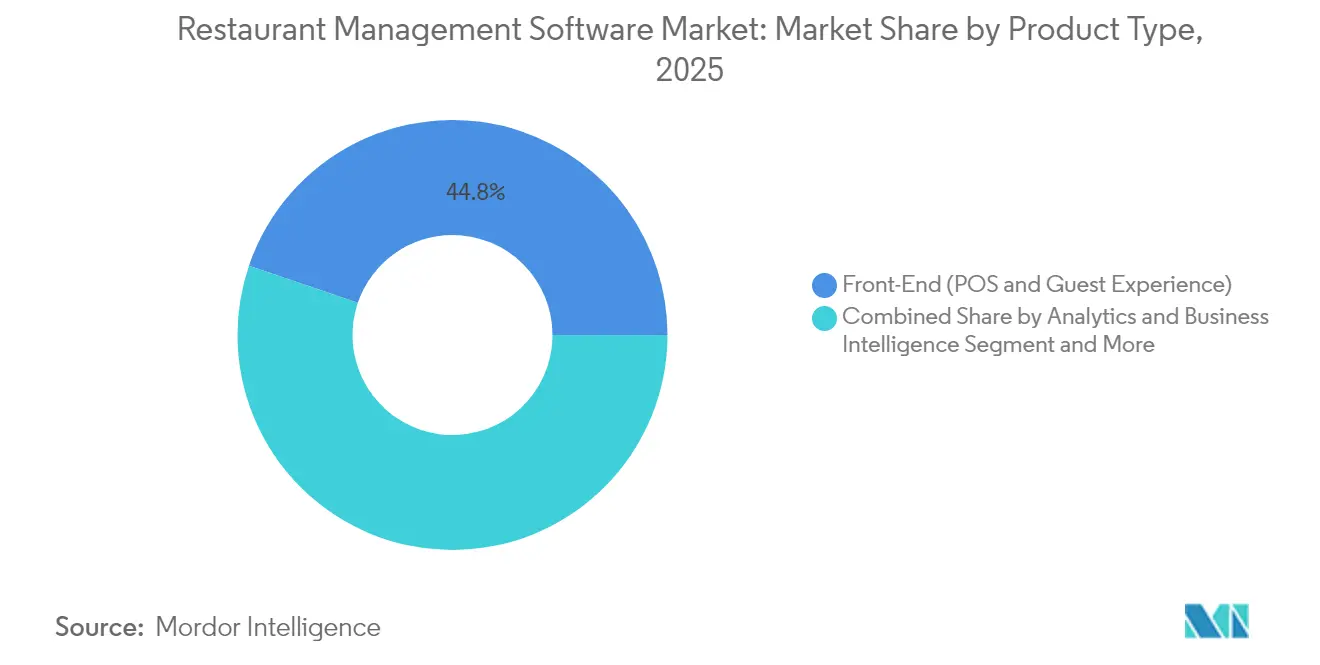

- 製品カテゴリー別では、フロントエンドPOSおよびゲストエクスペリエンスソリューションが2025年に44.78%の収益シェアでトップとなり、アナリティクスおよびビジネスインテリジェンスは2031年までに17.25%のCAGRで拡大する見込みです。

- 導入モデル別では、クラウドが2025年のレストラン管理ソフトウェア市場シェアの60.87%を占め、2031年まで14.94%のCAGRで成長を続けています。

- レストラン形態別では、クイックサービスレストランが2025年のレストラン管理ソフトウェア市場規模の37.86%のシェアを保持し、クラウドキッチンおよびバーチャルブランドは同期間に18.58%のCAGRを達成する軌道にあります。

- エンドユーザー規模別では、100拠点以上を持つエンタープライズチェーンが2025年収益の39.92%を占めましたが、2~20拠点の小規模チェーンが2031年まで最速の15.78%のCAGRを示しています。

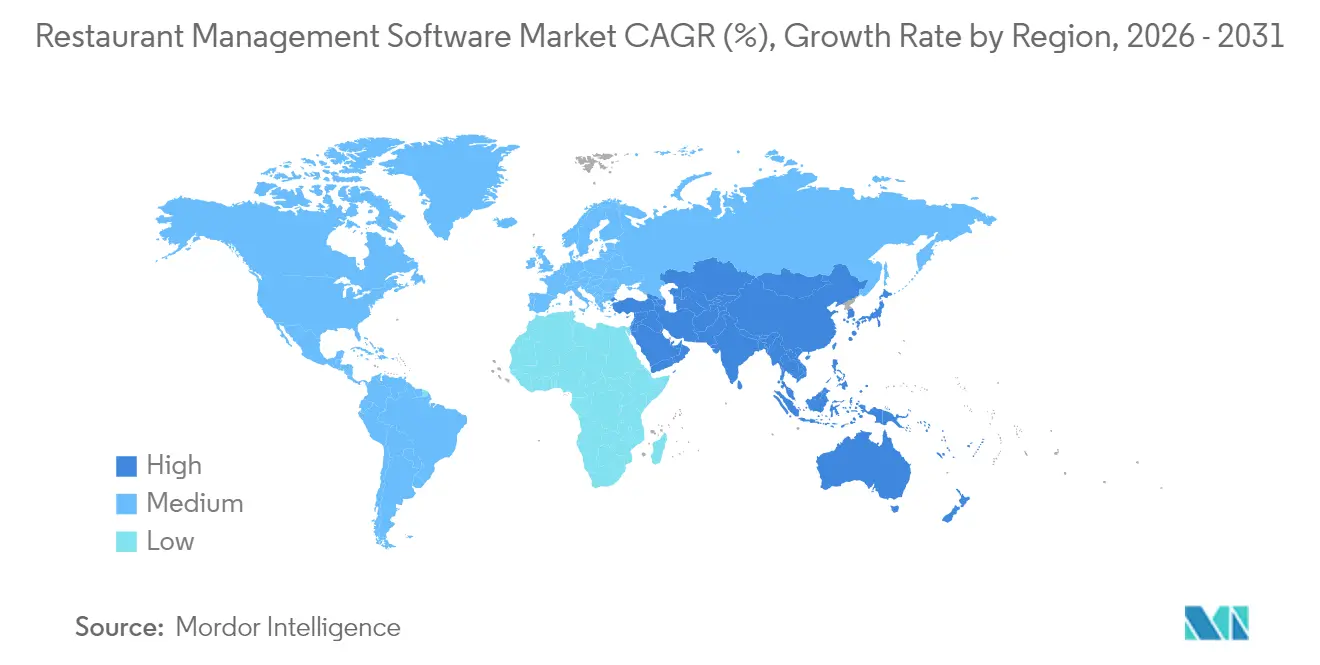

- 地域別では、アジア太平洋地域が2025年に42.12%のシェアを占め、2031年まで16.24%のCAGRを記録する見込みであり、北米の成熟した拡大ペースを大きく上回っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルレストラン管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| QSRおよびファストカジュアルチェーンの普及 | +3.7% | グローバル、APACおよびラテンアメリカが主導 | 中期(2~4年) |

| クラウドベースのSaaS価格モデルの急速な普及 | +2.9% | グローバル、北米およびヨーロッパで加速 | 短期(2年以内) |

| オムニチャネル注文およびデリバリー統合の急増 | +2.7% | グローバル、都市市場を優先 | 短期(2年以内) |

| 人件費上昇によるワークフロー自動化の推進 | + 2.2% | 北米およびヨーロッパが中心、APACへ拡大 | 中期(2~4年) |

| コンプライアンス主導のリアルタイム食品トレーサビリティ(FSMA 204) | +1.8% | 米国、輸出志向オペレーターへの波及あり | 長期(4年以上) |

| コンポーザブルテックスタックを可能にするオープンAPIエコシステム | + 1.5% | グローバル、テクノロジー先進市場が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

QSRおよびファストカジュアルチェーンの普及

フランチャイズオペレーターは新興国および先進国全体でユニットを増やし続け、均一なゲスト体験とコンプライアンスを確保するためにテックスタックを標準化しました。Toastだけで2024年第2四半期に8,000の新規QSR店舗を追加し、それぞれが完全なクラウドPOSの展開を必要としました。[1]Toast、「Toastが2024年第2四半期の財務結果を発表」、toasttab.com フランチャイズ契約では中央管理されたメニューと価格設定が義務付けられることが多く、ベンダーに継続的な収益ストリームをもたらしています。クラウドホスト型の導入によりフランチャイジーの設備投資障壁が取り除かれ、レストラン管理ソフトウェア市場の導入タイムラインが加速しました。国際的なQSRオペレーターも同様の手法を採用し、APACおよびラテンアメリカにおける多言語インターフェースと税務対応フィスカルプリンターへの需要を倍増させました。

クラウドベースのSaaS価格モデルの急速な普及

サブスクリプション価格設定により、一時的なライセンス投資がレストランのキャッシュフローサイクルに合った管理しやすい月額料金に転換されました。MenuSifuは、オペレーターが単一のポータルからすべての拠点に即時メニュー更新とプロモーションを配信でき、オンプレミスのパッチ適用の遅延を回避できることを強調しました。アップグレードリスクの低減、自動コンプライアンス機能、および成長に応じたシート数ライセンスにより、レストラン管理ソフトウェア市場が単店舗独立系および小規模チェーンにも開放されました。プロバイダーは予測可能な収益と高いライフタイムバリューの恩恵を受け、組み込みアナリティクスやロイヤルティツールなどの解約率低減機能をめぐる競争が激化しています。

オムニチャネル注文およびデリバリー統合の急増

デリバリー、テイクアウト、およびキオスク販売がレストランの総取引のほぼ半分に達し、オペレーターはリアルタイムで在庫、価格、およびゲストデータを同期させる圧力にさらされました。統合注文管理レイヤーが直営ウェブサイト、モバイルアプリ、およびサードパーティアグリゲーターからのトラフィックを仲介し、顧客離れを引き起こすメニューの不一致を防止しました。オープンAPIを持つベンダーは、レストランが複数の個別ミドルウェア契約を管理することを避けようとする中で競争上の優位性を獲得しました。この変化により、デリバリーパートナー認定がレストラン管理ソフトウェア市場における主要な購買基準として定着しました。

人件費上昇によるワークフロー自動化の推進

レストランスタッフの交代コストは2025年にフロントオブハウスで1,056米ドル、バックオブハウスで1,491米ドルに上昇しました。オペレーターはAI支援スケジューリング、デジタル準備リスト、およびセルフオーダーキオスクを活用して人件費予算を最大限に活用しました。プロバイダーはキッチンディスプレイシステムにタスクタイマーと音声アラートを統合し、チケットルーティングエラーを削減しました。バックオフィスモジュールは現在、請求書の自動照合とコスト差異のフラグ立てを行い、マネージャーを顧客対応業務に解放し、レストラン管理ソフトウェア市場の勢いを強化しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練した導入人材の不足 | -1.2% | グローバル、専門市場で深刻 | 中期(2~4年) |

| レガシーシステムからの移行コストの高さ | -0.9% | 北米およびヨーロッパ、既存オペレーター | 短期(2年以内) |

| サイバーセキュリティ/ランサムウェアインシデントの増加 | -0.7% | グローバル、高プロファイルターゲットを優先 | 短期(2年以内) |

| 地域別の断片化した財政コンプライアンス義務 | -0.6% | グローバル、規制の複雑さにより異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練した導入人材の不足

認定POSインテグレーターへの需要が供給を上回り、エンタープライズ展開が遅延し、総所有コストが増大しました。ベンダーは自動プロビジョニングスクリプトとローコードコネクターに投資し、希少な人材への依存を軽減しました。認定プログラムとパートナーマーケットプレイスが差別化要因となりましたが、レストラン管理ソフトウェア市場が急速に拡大している地域では人材不足が続いています。

レガシーシステムからの移行コストの高さ

複雑なメニューを持つフルサービスオペレーターは、データ変換、スタッフの再トレーニング、およびダウンタイムリスクがグループ全体の展開で10万米ドルを超える可能性があるため、老朽化したオンプレミスサーバーの交換をためらいました。ベンダーは、切り替えまで新旧スタック間でデータをミラーリングするデュアルラン機能で対応しました。それでも、既存チェーンの消極的な姿勢がレストラン管理ソフトウェア市場の短期的な普及ペースを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アナリティクスが次世代レストランインテリジェンスを牽引

アナリティクスおよびビジネスインテリジェンススイートは2031年まで最速の17.25%のCAGRを記録しましたが、フロントエンドPOSおよびゲストエクスペリエンスモジュールは2025年に44.78%のシェアを維持しました。アナリティクスソリューションのレストラン管理ソフトウェア市場規模は、2025年の14億2,000万米ドルから2031年には36億8,000万米ドルに増加すると予測されており、新規支出のほぼ4分の1を占めます。オペレーターは、アイテムレベルの売上を労働スケジュールおよび調達注文に結びつける予測ダッシュボードへの依存度を高めており、廃棄率の一桁台前半の削減をもたらしています。ベンダーはポイントソリューションを統合プラットフォームに集約し、キッチンディスプレイデータがミドルウェア費用なしに機械学習需要モデルに供給されるようにしました。

統合バックエンドオペレーションツール、在庫、調達、およびサプライヤーポータルは、レストランがコモディティ価格の変動に直面する中で着実に成長しました。自動スケジューリングが残業コストを二桁台で削減したため、ワークフォース管理および給与計算の追加機能がコアバンドルに移行しました。Lightspeed Commerceは2024年に給与計算コネクターセットを拡充し、オペレーターがCSVファイルをエクスポートせずにコンプライアンス対応の給与明細を処理できるようにしました。この収束トレンドにより、アナリティクスはモジュール間のデータフローを調整する神経中枢として位置づけられ、レストラン管理ソフトウェア市場全体の収益を増幅するクロスセルの向上をもたらしています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

導入モデル別:クラウドインフラが市場の進化を支配

クラウドソリューションは2025年に60.87%の収益を占め、14.94%のCAGRで成長しており、ハイブリッドおよびオンプレミススタックを大きく上回っています。複数拠点オペレーターがメニュー更新とプロモーションのためにいつでもどこでもアクセスできることを優先したため、レストラン管理ソフトウェア市場シェアの差は拡大しました。POSファームウェアのパッチは現在、ダウンタイムゼロで一晩のうちに展開され、コストのかかる店舗ごとの現地訪問が不要になりました。Comcast Businessは、クラウドPOSがネットワーク障害時に代替キッチンに注文を転送し、局所的な障害時でも収益を保護できることを強調しました。

オフラインの冗長性とローカルフィスカルプリンターが必須の場合、特にリアルタイムの税務領収書アップロードを義務付ける市場では、ハイブリッドモデルが継続しています。オンプレミスの残存ケースには通常、独自のキオスクネットワークを持つ高ボリュームのエンターテインメント施設が含まれます。しかし、そのようなオペレーターでさえ、暗号化された売上スナップショットを一晩で取得するクラウドホスト型レポートダッシュボードを採用しました。その結果、レストラン管理ソフトウェア市場の移行曲線は非対称のままであり、新規建設では純粋なクラウド導入が急増する一方、レトロフィットサイクルは徐々に進んでいます。

レストラン形態別:クラウドキッチンがテクノロジー要件を再形成

クラウドキッチンおよびバーチャルブランドは、デリバリーファーストの経済性に牽引され、18.58%のCAGRを記録しました。これらの形態は、マルチブランド注文ルーティング、自動発火生産キュー、および宅配便ピックアップ追跡を必要とし、これらはレガシーのダインインPOSがほとんどサポートしていない機能です。プロバイダーは、ブランド固有のバーチャルメニューを数分で立ち上げられるコンポーザブルモジュールで対応しました。クイックサービスレストランは高い取引スループットにより2025年支出の37.86%を依然として支配していましたが、それらもデリバリーオーケストレーションレイヤーを組み込み、ダインイン、ドライブスルー、およびサードパーティチャネルを統合しました。クラウドキッチン専用スイートのレストラン管理ソフトウェア市場規模は、複数のクリエイターにキッチンポッドをサブリースするフランチャイズアグリゲーターの助けを借りて、2031年までに3倍になる可能性があります。

フルサービス店舗は予約、ウェイトリスト、およびテーブル決済アプリを統合し、座席回転率を向上させました。ケータリングオペレーターはバッチ生産計画とイベント請求リンクを要求し、バーおよびナイトクラブは年齢確認プロンプトとケグレベルの在庫メーターに依存しました。365 Retail Marketsは2025年に高ボリュームのコミッサリーを対象としたキッチン管理モジュールを発売し、垂直特化型の製品ロードマップを反映しました。

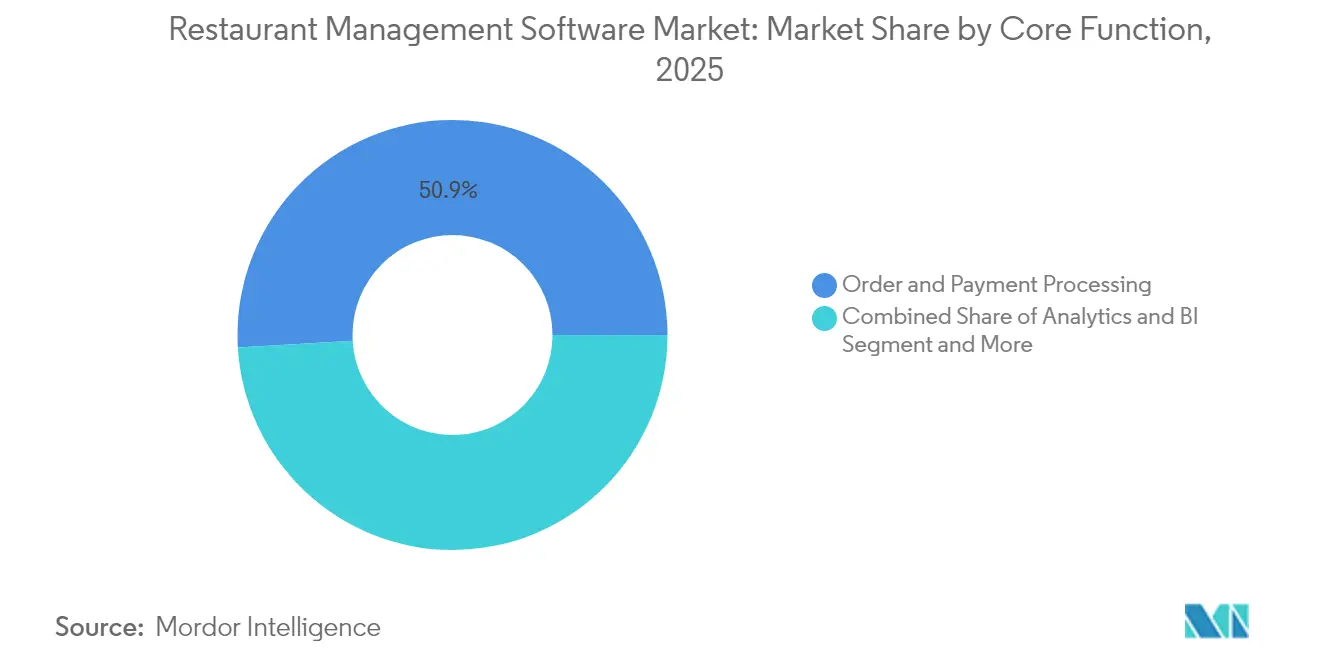

コア機能別:注文処理の優位性がアナリティクスの挑戦に直面

注文および決済処理は2025年収益の50.92%を占め、あらゆる本格的なベンダー評価への参入チケットとなっています。それにもかかわらず、クロスモジュールのアップセルの勢いはビジネスインテリジェンスダッシュボードにあり、実用的なデータへのオペレーターの需要を反映しています。在庫およびサプライチェーンツールはレシピレベルの食材コストモニターと絡み合い、廃棄を削減する自動再注文トリガーを生成しました。CRMおよびロイヤルティエンジンはチャネルに関わらずゲストの好みを把握し、AI主導のプロモーションに情報を提供しました。Toastは2025年にデジタルストアフロントとマーケティングスイートをバンドルし、独立系店舗が外部エージェンシーなしにメールジャーニーとSMSキャンペーンを実施できるようにしました。その結果、レストラン管理ソフトウェア市場内の重心は取引効率からライフタイムバリューの最適化へと移行しました。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー規模別:小規模チェーンがテクノロジーの民主化を推進

100拠点以上を持つエンタープライズグループは2025年に依然として収益の39.92%を生み出しましたが、採用の成長は2~20拠点のチェーンで最も強くなりました。SaaS課金により、小規模オペレーターは6桁の設備投資ではなく、二桁の月額料金でエンタープライズグレードのアナリティクスにアクセスできるようになりました。Block Inc.は2024年第4四半期に飲食決済ボリュームが13%増加したことを指摘し、その成果の一部を小規模チェーンのクラウドPOSへのアップグレードに帰しました。このティア内でのレストラン管理ソフトウェア市場規模の拡大は民主化を示しています:かつて専任のITスタッフを必要としていたものが、現在はブラウザウィザードで1時間以内に立ち上げられます。

中規模グループは国境を越えて拡大し、単一テナントで多言語領収書と税務管轄区域に対応するようベンダーに求めました。単店舗独立系はカード処理、給与計算、および基本的なロイヤルティを組み込んだ簡略化されたバンドルを購入しました。ロングテールティアをターゲットとするプロバイダーは、テンプレート化されたオンボーディングフロー、AIチャットサポート、および簿記とデリバリー向けのマーケットプレイスプラグインに注力しました。その結果、解約率軽減機能が成熟するにつれて、規模クラス間のライフタイムバリュー曲線が平坦化し始めました。

地域分析

アジア太平洋地域は2025年に42.12%のシェアでレストラン管理ソフトウェア市場をリードし、中国、インド、および東南アジアにおけるQSRフランチャイジングブームに牽引されました。同地域の16.24%のCAGRは、モバイルファーストの消費者行動、政府のキャッシュレス決済奨励策、およびリープフロッグ型クラウド導入を促進するグリーンフィールドのテクノロジー基盤から生じています。美団(Meituan)やZomatoなどの国内アグリゲーターが深いAPIフックを要求し、ベンダーに注文取得フローのローカライズを促しました。日本と韓国はロボット配膳とキッチン自動化の早期採用者として機能し、後に地域全体に拡大する機能をパイロット展開することが多くありました。

北米は重要ではあるものの成熟したシェアを保持し、アナリティクス、自動化、およびFSMA-204トレーサビリティモジュールへの支出に集中しました。米国は食材の出所に関するエンドツーエンドの証明を義務付け、組み込みのロット追跡とリコールワークフローを持つプラットフォームへのオペレーターの移行を促しました。カナダのチェーンは二言語領収書印刷と州間売上税エンジンを採用し、Corporativo GESが運営するBurger Kingなどのメキシコのフランチャイジーは2025年初頭に監査を合理化するためにOracleのクラウドPOSに移行しました。

ヨーロッパは規制の断片化にもかかわらず着実な成長を記録しました。ドイツと英国がリアルタイムVAT報告コネクターの助けを借りてクラウド移行件数をリードしました。南部市場は厳しい賃金法に対応するために統合QRテーブル決済を重視しました。東ヨーロッパのチェーンはグリーンフィールド拡張時にフルスイートのクラウドスタックを採用し、レガシーサーバールームを迂回しました。GDPR準拠はゲーティング基準として残り、ベンダーに欧州経済領域内の地域ホスティングオプションの提供を強いました。これらのダイナミクスが合わさって、レストラン管理ソフトウェア市場全体でグローバルに多様でありながら収束する需要を強化しています。

競合環境

市場は中程度の断片化を示しました。Toastは使いやすいクラウドダッシュボードと活発なパートナーマーケットプレイスを通じてファストカジュアルおよびQSRオペレーターの間で強固なポジションを確保し、OracleとNCRはグローバルサポート契約を必要とするエンタープライズテーブルサービスチェーンでの足場を維持しました。NCR Voyixは2025年のIDC評価においてセグメントリーダーとして認定され、ホスピタリティオムニチャネルスイートにおける勢いを示しました。[3]NCR Voyix、「IDC MarketScape評価のリーダー」、csimarket.com Lightspeed、Block(Square)、およびCloverは、バンドルされた決済と給与計算を持つ独立系およびマイクロチェーンクライアントを追求しました。

APIの開放性が新たな競争の場となり、レストランはデリバリー、会計、およびワークフォースツールとすぐに相互運用できる少数のベンダーを好むようになりました。プロバイダーは機械視覚廃棄物モニタリング、ロボットドリンクディスペンサー、およびAIアップセルプロンプトを統合し、防御的な堀を広げました。買収活動が激化し、Toastは2025年3月に買掛金自動化を追加するためにxtraCHEFをプラットフォームに組み込みました。一方、グローバルシステムインテグレーターはPOSベンダーとアライアンスを形成し、熟練人材不足に対処しました。

上位中間市場では価格競争が軟化し、複数拠点の複雑さがサブスクリプション料金を上回りました。代わりに、ベンダーは限界コストで付加価値モジュールをバンドルし、ユニットあたりの平均収益をより粘着性の高いものにしようとしました。アウトカムベースの契約はサブスクリプションティアをスループットまたは総決済ボリュームに結びつけ、インセンティブを一致させました。サイバーセキュリティ認証であるSOC 2、PCI DSS、ISO 27001は、ホスピタリティ業界でのランサムウェアへの懸念から必須要件として浮上しました。全体として、プロバイダーの差別化は製品の深度、サービスリーチ、およびパートナーシップエコシステムにかかっており、ダイナミックでありながら統合が進むレストラン管理ソフトウェア市場を形成しています。

レストラン管理ソフトウェア業界リーダー

Toast, Inc.

Block, Inc. (Square for Restaurants)

NCR Corporation

Oracle Corporation (MICROS)

Lightspeed Commerce Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ToastがAIメールオーケストレーションとパーソナライズされたアップセル推奨機能を備えたデジタルストアフロントおよびマーケティングスイートを発売

- 2025年3月:Toastが買掛金自動化とレシピレベルのコスト追跡を組み込むためにxtraCHEFを買収

- 2025年2月:Block Inc.が粗利益12%成長と飲食決済ボリューム13%増加を報告し、エコシステムの拡大を強調

- 2025年1月:Corporativo GESがメキシコのBurger KingおよびChurch's Texas Chicken店舗にOracle MICROS SimphonyクラウドPOSを展開

グローバルレストラン管理ソフトウェア市場レポートの範囲

レストラン管理ソフトウェアは、レストラン運営の多様な側面を簡素化および自動化するために設計されたアプリケーションとツールの総合スイートです。複数の機能を統合プラットフォームに集約することで、運営を管理するだけでなく、効率と全体的な生産性を向上させる集中管理システムを提供します。通常、レストラン管理ソフトウェアは、ネイティブに、または他のプラットフォームとのシームレスな統合を通じて、さまざまなソフトウェアソリューションを単一の統合システムに統合します。

レストラン管理ソフトウェア市場は、タイプ別(フロントエンドソフトウェア、会計およびキャッシュフロー、購買および在庫管理、テーブルおよびデリバリー管理、従業員給与計算およびスケジューリング、その他)、導入別(オンプレミス、クラウド)、および地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額ベース(米ドル)で提供されています。

| フロントエンド(POSおよびゲストエクスペリエンス) |

| バックエンドオペレーション(在庫および調達) |

| アナリティクスおよびレポーティング |

| ワークフォース管理および給与計算 |

| 統合オールインワンスイート |

| クラウド |

| オンプレミス/セルフホスト型 |

| ハイブリッド |

| クイックサービスレストラン(QSR) |

| ファストカジュアルレストラン |

| フルサービスレストラン(FSR) |

| クラウドキッチン/バーチャルブランド |

| ケータリングおよびバンケット |

| バーおよびナイトクラブ |

| 注文および決済処理 |

| 在庫およびサプライチェーン |

| CRMおよびロイヤルティ |

| 予約およびテーブル管理 |

| アナリティクスおよびビジネスインテリジェンス |

| 単店舗独立系 |

| 小規模チェーン(2~20拠点) |

| 中規模チェーン(21~100拠点) |

| エンタープライズチェーン(100拠点以上) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | フロントエンド(POSおよびゲストエクスペリエンス) | ||

| バックエンドオペレーション(在庫および調達) | |||

| アナリティクスおよびレポーティング | |||

| ワークフォース管理および給与計算 | |||

| 統合オールインワンスイート | |||

| 導入モデル別 | クラウド | ||

| オンプレミス/セルフホスト型 | |||

| ハイブリッド | |||

| レストラン形態別 | クイックサービスレストラン(QSR) | ||

| ファストカジュアルレストラン | |||

| フルサービスレストラン(FSR) | |||

| クラウドキッチン/バーチャルブランド | |||

| ケータリングおよびバンケット | |||

| バーおよびナイトクラブ | |||

| コア機能別 | 注文および決済処理 | ||

| 在庫およびサプライチェーン | |||

| CRMおよびロイヤルティ | |||

| 予約およびテーブル管理 | |||

| アナリティクスおよびビジネスインテリジェンス | |||

| エンドユーザー規模別 | 単店舗独立系 | ||

| 小規模チェーン(2~20拠点) | |||

| 中規模チェーン(21~100拠点) | |||

| エンタープライズチェーン(100拠点以上) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

レストラン管理ソフトウェア市場の2031年における予測値は?

市場は14.52%のCAGRで成長し、2031年までに147億3,000万米ドルに達すると予測されています。

レストラン管理ソフトウェア市場をリードしている地域はどこですか?

アジア太平洋地域は2025年に42.12%のシェアを保持し、2031年まで16.24%のCAGRを達成する軌道にあります。

アナリティクスモジュールが注目を集めている理由は何ですか?

レストランはメニュー、労働力、および在庫最適化のための予測的インサイトを求めており、アナリティクスおよびビジネスインテリジェンス支出において17.25%のCAGRを牽引しています。

クラウド導入はどのくらいの速さで成長していますか?

クラウドソリューションは2025年収益の60.87%を占め、オペレーターがスケーラブルでリモート管理されたプラットフォームを好む中、14.94%のCAGRで拡大しています。

ソフトウェア支出において最も急速に拡大しているレストラン形態はどれですか?

クラウドキッチンおよびバーチャルブランドは、デリバリーファーストモデルが専門的なオーケストレーション機能を必要とするため、18.58%のCAGRを示しています。

既存オペレーターにとってソフトウェア移行の主な障壁は何ですか?

レガシーシステムの移行コストの高さ(データ変換、スタッフの再トレーニング、およびダウンタイムリスクを含む)が主要な制約として残っており、全体的なCAGRを推定0.9%削減しています。

最終更新日: