フィリピンのファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

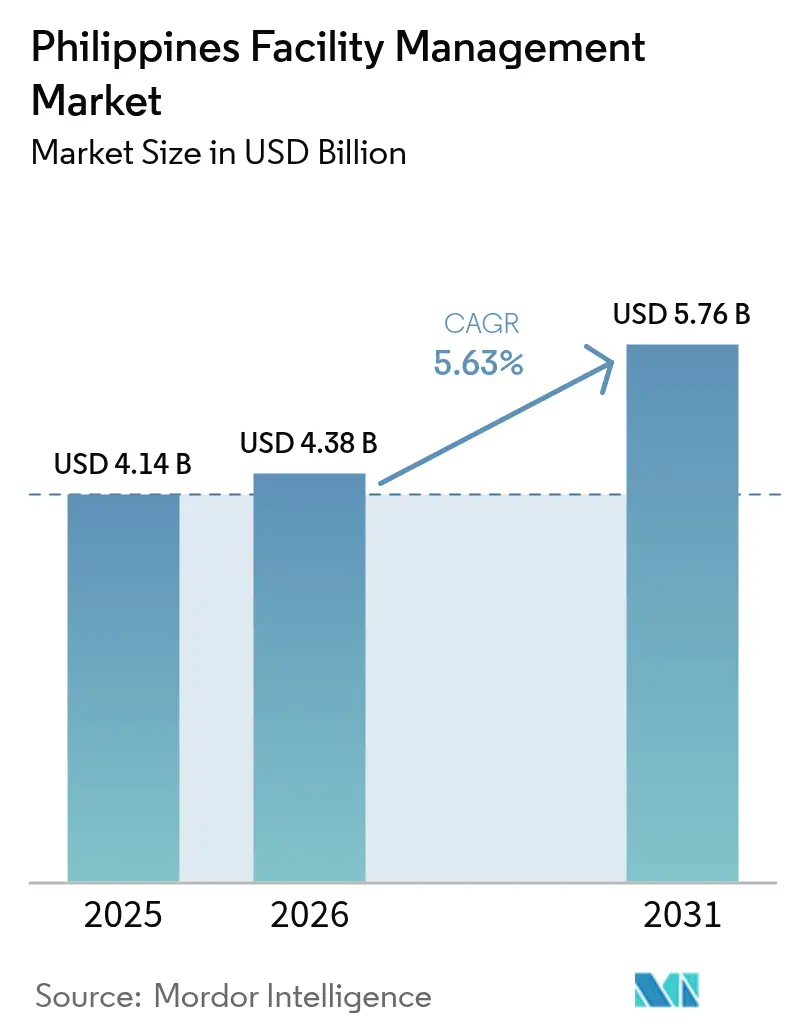

| 基準年の市場規模 (2025) | 4.14 十億米ドル |

| 市場規模 (2026) | 4.38 十億米ドル |

| 市場規模 (2031) | 5.76 十億米ドル |

| 成長率 (2026 - 2031) | 5.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピンのファシリティマネジメント市場分析

フィリピンのファシリティマネジメント市場規模は、2025年の41億4,000万米ドル、2026年の43億8,000万米ドルから、2031年までに57億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて5.63%のCAGRを記録すると予測されています。インフラ支出の加速、アウトソーシング契約への顕著なシフト、急速なテクノロジー導入が安定した成長を支えており、価格競争が依然として利益率を圧迫しているものの、全体的な成長基調は堅調です。多国籍テナントはメトロマニラ、セブ、新興地方拠点全体でパフォーマンスベースのサービスレベル契約を標準化しており、稼働率とエネルギー削減を文書化できる認定事業者に機会をもたらしています。同時に、衛生重視のソフトサービスへの需要が高まっており、家主がベンダーのスコアカードに健康・安全指標を組み込む動きが広がっています。また、ハイパースケールデータセンターの開発が、精密保守と継続的監視に対してプレミアム料金を要求する専門セグメントを生み出しています。その結果、テクノロジー対応のインテグレーターがシェアを拡大する一方、小規模な単一サービスベンダーはコンプライアンスコストの上昇と人材不足という課題に直面する、二極化した市場構造が形成されています。

主要レポートのポイント

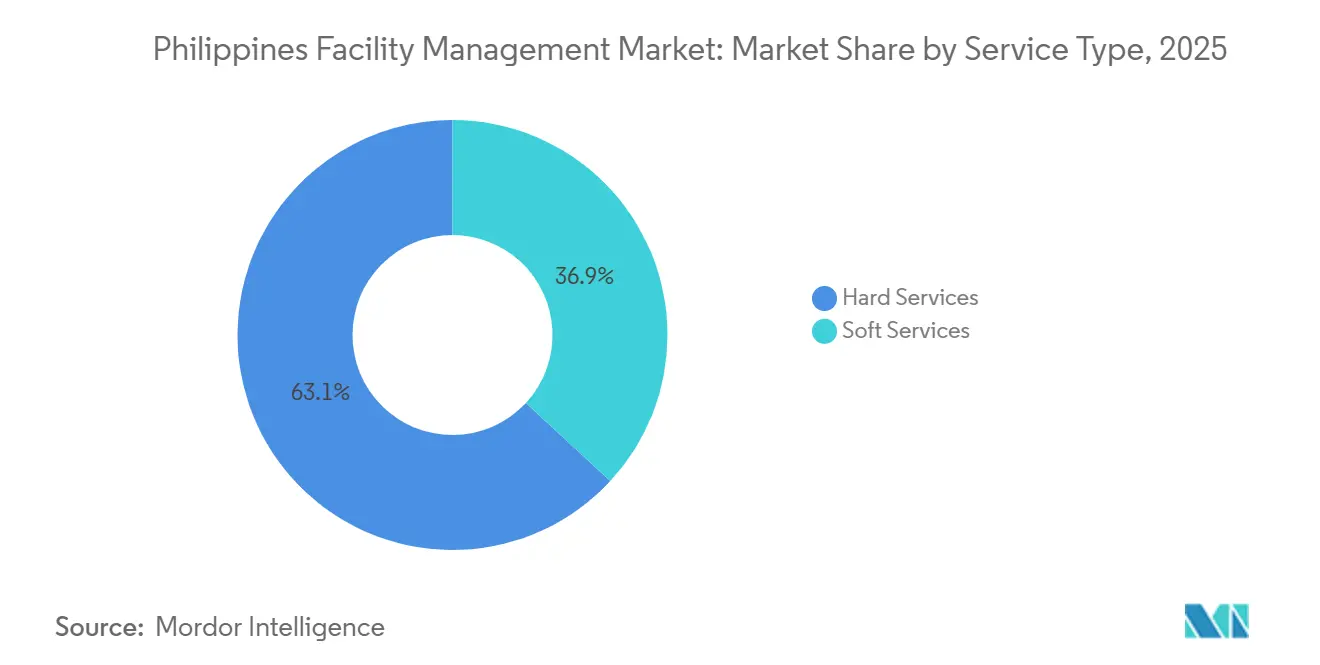

- サービスタイプ別では、ハードサービスが2025年に63.12%の収益シェアをリードし、ソフトサービスは2031年にかけて6.02%のCAGRで成長する見込みです。

- 提供形態別では、自社運営が2025年に58.91%を占め、アウトソーシングモデルは2031年にかけて6.13%のCAGRで拡大する見込みです。

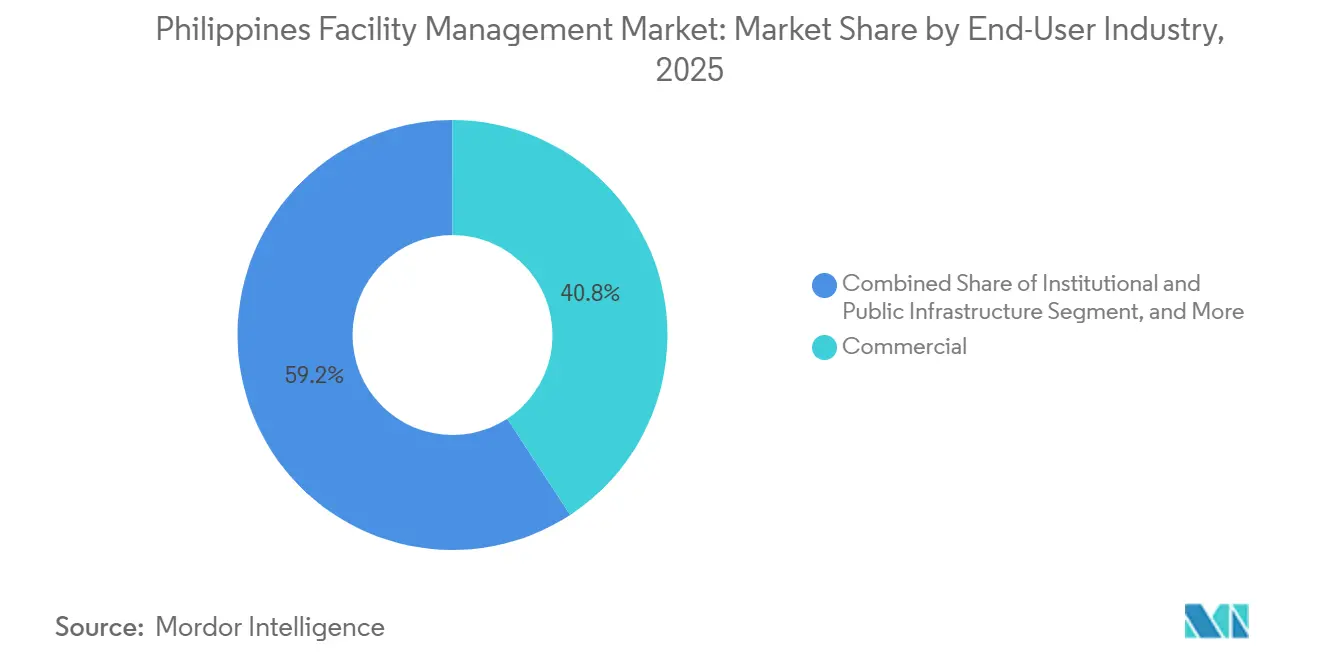

- エンドユーザー産業別では、商業用不動産が2025年の収益の40.78%を占め、ヘルスケアは2026年から2031年にかけて最も高い7.08%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィリピンのファシリティマネジメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ開発が需要を促進 | +1.4% | 全国、メトロマニラ、セブ、ダバオ | 中期(2〜4年) |

| テクノロジー統合がサービス提供を変革 | +1.2% | メトロマニラ、クラーク自由貿易地区、PEZA経済特区 | 長期(4年以上) |

| 持続可能なファシリティマネジメントが競争優位性を強化 | +0.9% | メトロマニラ、マカティCBD、ボニファシオグローバルシティ | 中期(2〜4年) |

| アウトソーシングトレンドが勢いを増す | +1.1% | 全国、メトロマニラ・セブ・イロイロのBPOハブ | 短期(2年以内) |

| データセンター建設が専門的なFM機会を創出 | +0.7% | メトロマニラ、カビテ、ラグナ | 中期(2〜4年) |

| 2023年PPP法がパフォーマンスベースの運営・維持管理契約を可能にする | +0.3% | 全国、初期の交通・病院プロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラ開発が需要を促進

「ビルド・ベター・モア」計画は、交通回廊、ゲートウェイ、大量輸送路線に9兆フィリピンペソ(1,556億米ドル)を充当しており、これらは数十年にわたる清掃、セキュリティ、長周期設備管理を必要とします。初期の設計・施工パッケージはすでにISO 41001に準拠した予防保全計画を規定しており、着工前の設計段階からファシリティマネジャーを関与させています。2024年に付与された12件の有料道路コンセッションには、全国規模の技術者プールを持つ企業を優遇する清潔度基準とインシデント対応プロトコルが含まれていました。[1]公共事業道路省、「ビルド・ベター・モアプロジェクトリスト」、dpwh.gov.ph 急速な都市化により、2020年から2025年の間にメトロマニラ、セブ、ダバオに230万人の住民が加わり、複合用途タワーや物流ハブにおけるアウトソーシング需要が増大しました。[2]フィリピン統計局、「都市人口更新2025年」、psa.gov.ph デベロッパーは8〜12社のベンダーを単一の統合契約に集約し、調整の手間を削減してポートフォリオ全体で主要業績評価指標を標準化しています。こうした動向は、フィリピンのファシリティマネジメント市場における大規模事業者の長期的な収益見通しを支える予測可能なプロジェクトパイプラインを確立しています。

テクノロジー統合がサービス提供を変革

IoTセンサー、クラウドベースのビルディングマネジメントシステム、機械学習診断が、プレミアムオフィスやデータセンターにおいてパイロット段階からポートフォリオ規模へと移行しています。セブ大学のフィールドスタディでは、予測分析により5万平方メートルのタワーにおいてチラーのダウンタイムが31%削減され、エネルギー使用量が18%削減されたことが示されました。[3]セブ大学、「AI駆動チラー最適化研究」、uc.edu.ph フィリピングリーンビルディングカウンシルは2024年に47件の新規BERDE認証プロジェクトを記録し、そのほとんどがサービスダッシュボードにリアルタイムデータを供給するスマートメータリングを備えていました。[4]フィリピングリーンビルディングカウンシル、「BERDE認証統計2025年」、philgbc.org エネルギー効率・保全法が1万平方メートルを超える物件に定期的なエネルギー監査を義務付けるなど、コンプライアンス上の触媒が具体化しています。[5]エネルギー省、「エネルギー効率・保全法ガイドライン」、doe.gov.ph 稼働率やエネルギー削減マイルストーンに応じて支払いが決まる成果ベース契約が登場しており、家主とベンダー双方のインセンティブを一致させています。こうした動向は、フィリピンのファシリティマネジメント市場内の対応可能な価値プールを拡大し、テクノロジープレミアムを強化しています。

持続可能なファシリティマネジメントが競争優位性を強化

多国籍テナントは現在、入札の重み付けにESG指標を組み込んでおり、ISO 14001認証と透明性の高いカーボンベースラインを持つプロバイダーを優遇しています。家主が厳格な情報開示規則を見越して、2025年のBERDE申請件数は前年比22%増加しました。事業者は生分解性洗浄剤、共和国法9003に準拠した廃棄物分別監査、節水技術に関するスタッフの能力向上で対応しています。アヤラランドとSMプライムは2024年のESGレポートを公表し、アウトソーシングされた業務からのスコープ3排出量を定量化することで、契約更新を求める請負業者に対する基準を引き上げました。移動技術者向けの電気自動車フリートや屋上太陽光発電の改修は、もはや周辺的な取り組みではなく、競争入札における主要な差別化要因となっています。したがって、持続可能性への要求は、フィリピンのファシリティマネジメント市場において環境管理をマーケティングの語り口から契約上の必要条件へと転換させています。

アウトソーシングトレンドが勢いを増す

企業はコア収益活動に資本を振り向け、非コアサービスをサードパーティの専門業者に移管しています。2024年に157万人の従業員を抱えるBPO産業は、複数拠点にわたって均一な衛生水準を確保するため、清掃、給食、セキュリティ機能をまとめたターンキー統合契約を好んでいます。共和国法11966は15〜30年の運営・維持管理調達を合理化し、公共プロジェクトにおけるパフォーマンスペナルティとマイルストーンベースの支払いを標準化しました。民間家主はオフィスタワーでも同様のモデルを採用し、予防保全能力を評価する稼働率控除を規定しています。フィリピンの中小ベンダーは入札規模を確保するためにジョイントベンチャーを形成し、MEP専門知識とデジタルレポートツールを組み合わせてグローバル大手に挑んでいます。この自社チームから請負業者への構造的な移行は、予測期間を通じてフィリピンのファシリティマネジメント市場の対応可能な基盤を深化させるでしょう。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人材不足が市場成長を制約 | -0.8% | 全国、メトロマニラ、セブ | 短期(2年以内) |

| 規制コンプライアンスが業務の複雑性を増大 | -0.5% | 全国、メトロマニラ | 中期(2〜4年) |

| 高いコスト感度が価格競争を招く | -0.4% | 全国、地方都市 | 短期(2年以内) |

| エネルギーコストの変動が運営予算を圧迫 | -0.6% | 全国、冷却集約型資産 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

人材不足が市場成長を制約

フィリピン人電気技師、HVACエンジニア、制御プログラマーへの海外需要が2024年に177万人の労働者を海外に流出させ、国内の人材プールを薄めています。技術教育技能開発局のデータによると、技術・職業教育訓練の卒業生のうち6ヶ月以内に就職できるのはわずか38%であり、IoT統合や防火システム試運転に関するカリキュラムの不足が浮き彫りになっています。メトロマニラにおける認定技術者の賃金は前年比12%上昇し、月額2万5,000〜3万5,000フィリピンペソ(432〜605米ドル)となり、固定価格契約の利益率を圧迫しています。グローバルインテグレーターは海外ローテーションや体系的な学習パスで希少な専門家を引き付けており、中小企業は見習いによる補充と長い動員期間を余儀なくされています。その結果、人材不足はフィリピンのファシリティマネジメント市場の短期的な拡大能力を制限しています。

エネルギーコストの変動が運営予算を圧迫

メラルコの発電料金は2024年11月にLNG供給の変動を受けて1kWhあたり11.63フィリピンペソ(0.20米ドル)に達し、データセンターやモール・ポートフォリオにおける総支出に占めるエネルギーの割合を最大55%まで押し上げました(Meralco.com.ph)。エネルギー規制委員会が月次料金再調整を導入したものの、2022〜2023年に締結された多くのFM契約は、現在の実際のコストを下回るパススルー上限を設定していました。クライアントは予算凍結を理由に契約期間中の再交渉に抵抗しており、請負業者は急騰分を吸収するかサービス品質の低下リスクを負うかの選択を迫られています。戦略的な回避策はエネルギーパフォーマンス契約であり、ベンダーがLED、可変周波数ドライブ、屋上太陽光発電に資金を提供し、複数年にわたって検証済みの節約分を共有します。それでも、短期的な変動はフィリピンのファシリティマネジメント市場の予測可能性を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードサービスが収益を牽引、ソフトサービスが加速

ハードサービスはフィリピンのファシリティマネジメント市場シェアにおいて2025年の収益の63.12%を占め、機械・電気・配管の維持管理、HVAC最適化、防火安全確保の資本集約的な性質を反映しています。冷却負荷は熱帯気候の群島における商業ビルのエネルギー需要の約60%を占めており、HVACの調整、チラーのオーバーホール、気流バランス調整が家主の優先事項の上位に位置しています。共和国法9514に基づく消防局の監査が年次検査体制を強化し、認定消火システム技術者への需要を拡大しています。設備のライフサイクルをマッピングし資本支出を予測する資産管理プラットフォームは、機関投資家に対して受託者責任を示したい不動産投資信託に支持されています。その結果、高度なハードサービスの提供は、成長率は遅いものの、コモディティ化したソフトサービスよりも高い平均販売価格を実現しています。

ソフトサービスは2031年にかけて6.02%のCAGRを記録すると予測されており、テナントが衛生、セキュリティ、職場体験に予算を振り向けるにつれてハードサービスを上回る成長が見込まれます。保健省の2024年ガイドラインで義務付けられた1日2回の高接触面消毒が、定期的な清掃業務と静電スプレープログラムを定着させました。コールセンターの家主は、ハイブリッド出勤が安定した後、受付スタッフ配置、郵便室の仕分け、入退室管理モニタリングを再開し、オフィスサポートの量を支えています。ケータリングは、補助食事を従業員エンゲージメントの手段として活用する人材確保戦略を背景に回復しています。総じて、ソフトサービスの勢いはフィリピンのファシリティマネジメント市場の収益基盤を広げ、リスクを分散させています。

提供形態別:アウトソーシングモデルがシェアを拡大

自社チームは2025年の市場収益の58.91%を依然として占めており、主に直接管理を好む、または公務員制度の義務に縛られた政府省庁、公立大学、重工業プラントにおいて見られます。しかし、官民パートナーシップ法は、機関が生物医療資産管理や有害廃棄物処理などの技術的サイロを認定請負業者にアウトソーシングするハイブリッドモデルに法的な枠組みを追加しました。民間コングロマリットにおけるコスト圧力と人員凍結も、非コア機能の選択的な移管を促進しています。

シングルサービス、バンドル、統合の各階層にわたるアウトソーシング契約は、2026〜2031年にかけて6.13%で複利成長すると予測されています。シングル契約は価格の柔軟性を求める中小企業の間で継続しており、バンドルパッケージは清掃、給食、害虫駆除を1つの請求書にまとめるBPOキャンパスで主流となっています。技術的・ソフト業務を統一SLAで融合させた統合ファシリティマネジメントは、統合ダッシュボードとアジア太平洋ベンチマークを重視する多国籍企業やハイパースケールデータセンター事業者の間で最も急速に拡大している階層です。CBRE Philippinesは2024年に統合ファシリティマネジメントの問い合わせが二桁成長したと報告しており、包括的なアウトソーシングへの需要移行を裏付ける明確なデータポイントとなっています。ISO 41001認証は500万米ドルを超える入札の事実上の参加資格となっており、フィリピンのファシリティマネジメント市場のプロフェッショナリズムの基準を引き上げています。

エンドユーザー産業別:ヘルスケアが成長をリード

商業用不動産は2025年の収益の40.78%をもたらし、メトロマニラのオフィスタワー、小売モール、複合用途不動産が牽引しました。オフショアゲーミング禁止に伴う26%の空室率にもかかわらず、マカティ、ボニファシオグローバルシティ、オルティガスのデベロッパーはテナント体験指標を組み込んだプレミアムFMパッケージを導入し、スペースの差別化を図っています。SMプライムやアヤラモールなどの小売家主は、ピーク時の観光客が多い週末に途切れないショッパーの快適性を確保するため、深部清掃、セキュリティ、HVACサービスを契約しており、安定したソフトサービスのベースラインを維持しています。

ヘルスケアは2031年にかけて最も高い7.08%のCAGRを示し、臨床資産向けのフィリピンのファシリティマネジメント市場規模における戦略的専門分野となっています。マカティメディカルセンターの20億フィリピンペソの増築により、24時間の生物医療機器校正、感染管理プロトコル、厳格な有害廃棄物分別を必要とする集中治療ベッドが追加されました。保健省は2024年に23の地区病院をPPP調達の対象として特定し、清掃、洗濯、滅菌、MEP保守をカバーする長期契約を保証しています。セントルークス医療センターなどの民間チェーンは、内部資本を手術ロボットや専門スタッフに集中させるため、7年間の条件でフルサービスバンドルをアウトソーシングしており、プロフェッショナルなFMインテグレーターへの価値シフトを裏付けています。ヘルスケア以外では、ホスピタリティが2024年に540万人の国際旅行者を迎えて回復し、洗濯、プール、造園管理への需要を再活性化させており、PEZA経済特区の工業団地はクリーンルームと廃水コンプライアンスのための専門FMに依存しています。

地域分析

メトロマニラはフィリピンのファシリティマネジメント市場の約55〜60%を占めており、300万平方メートルを超えるグレードAオフィス、100以上のモール、国内最密集の病院・データセンタークラスターを擁しています。アヤラランド、メガワールド、ロビンソンズランドなどの主要家主は多国籍事業者に統合パッケージをアウトソーシングし、テナントの価値提案を高めるために稼働率とエネルギー効率の条項を組み込んでいます。STT GDCの60MWマニラ2キャンパスを含む同地域のハイパースケールパイプラインは、精密冷却、N+1電力冗長性、24時間防火監視を必要とし、プレミアムな技術サービス料金と専門的な労働力認証要件を刺激しています。

セブはフィリピンのファシリティマネジメント市場の第二の成長拠点であり、18万席のBPOシートとマクタン島周辺の拡大するリゾート施設に支えられています。セブビジネスパークのオフィスパークは企業の衛生基準を維持するためにアウトソーシングの清掃、セキュリティ、給食パッケージを導入しており、ビーチフロントホテルは観光省の品質監査に準拠するため造園とプール管理をアウトソーシングしています。2024年に制定された市の緑化建築条例は、エネルギー監査サービスとグリーン清掃認証への需要を加速させ、サービス範囲のさらなるプロフェッショナル化を促しています。

ダバオやイロイロ、バコロド、カガヤン・デ・オロなどの新興地方都市は、アウトソーシングの浸透率は低いものの、物流ハブや農業・工業団地の拡大に伴い機会が高まっています。バナナやマグロの輸出向け冷蔵倉庫は温度監視制御を必要とし、新しい複合用途開発はバンドルされたセキュリティと廃棄物収集契約を活用して採用コストを回避しています。しかし、地域の分散したベンダーが依然として単一サービス枠を支配しており、予算感度が統合モデルの採用を遅らせています。この空間的な格差は、フィリピンのファシリティマネジメント市場において、大規模事業者が都市圏回廊に集中し、国内専門業者が労働コスト優位の地方を担う二層構造を維持しています。

競合環境

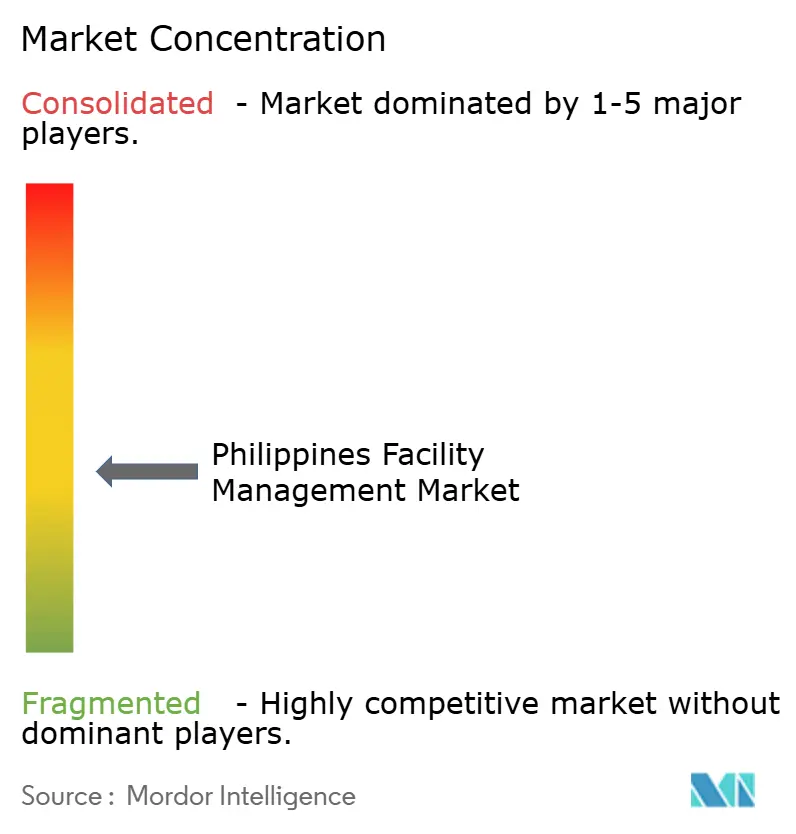

上位10社が収益の約35〜40%を占めており、フィリピンのファシリティマネジメント市場全体で中程度の分散が見られます。CBRE Philippines、Jones Lang LaSalle、Cushman and Wakefield、ISS Facility Services Philippines、Sodexo On-Site Servicesなどのグローバルブランドは、多国籍資本、独自の分析ツール、クロスボーダーベンチマークを活用して、不動産投資信託やハイパースケールクライアントから長期の統合契約を獲得しています。ISS A/Sは2024年にアジア太平洋の物件1,200万平方メートルにIoTセンサーを展開し、コールアウトを15%削減する予防保全エンジンに供給したことを公表しました。こうしたデータリッチなプラットフォームはリアルタイムの可視性を提供しており、資産軽量型の地域競合他社には複製が困難な優位性となっています。

Servicio Filipino、Meralco Industrial Engineering Services Corporation、Santos Knight Frank、Century Properties Managementなどの国内専門業者は、地域の労働ネットワーク、柔軟な価格設定、地方クライアントとの密接な関係を競争力の源泉としています。複数の企業が病院PPPへの入札のためにコンソーシアムを形成し、生物医療技術者とデジタルガバナンスツールを組み合わせて成果ベースの主要業績評価指標を満たしています。稼働率の低下に対してペイアウトを控除するPPP法の契約構造は、財務基盤の強い事業者を優遇し、業界の段階的な統合を促しています。

規制上の負担も競争上のフィルターとなっています。労働雇用省令198-18は、プロバイダーに認定安全担当者と文書化された労働安全衛生訓練記録の維持を義務付けており、消防局の監査は年次コンプライアンスファイルを要求しています。ISO 41001およびISO 9001システムを持つ事業者は事前資格審査を迅速に通過でき、参入障壁を強化しています。エネルギーコストの変動は、FMファームと太陽光発電志向のエネルギーサービス会社とのパートナーシップを促進しており、予防保全と再生可能エネルギー改修を組み合わせた共同提供が、フィリピンのファシリティマネジメント市場における先行者にさらなる差別化の層をもたらしています。

フィリピンのファシリティマネジメント産業リーダー

Atalian Global Services Philippines Inc.

Servicio Filipino Inc.

Meralco Industrial Engineering Services Corporation

SGS Philippiness Inc.

Cushman & Wakefield Debenham Tie Leung Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:STT GDCがカビテに60MWのマニラ2ハイパースケールデータセンターの運営を開始し、99.99%の稼働率を保証する10年間の統合FM契約を付与しました。

- 2025年12月:フィリピングリーンビルディングカウンシルが2025年に47件の新規BERDE認証を確認し、ISO 14001認定FMベンダーへの需要が加速しています。

- 2025年11月:マカティメディカルセンターが20億フィリピンペソの増築を完了し、清掃、生物医療保守、有害廃棄物処理をカバーする7年間の契約を締結しました。

- 2025年10月:保健省が23の地区病院に対するPPPガイドラインを発行し、成果ベースのFM支払いトリガーを組み込みました。

フィリピンのファシリティマネジメント市場レポートの範囲

ファシリティマネジメント(FM)サービスは、建物の維持管理、公共設備、保守業務、廃棄物サービス、セキュリティなどの管理を含みます。これらのサービスはさらにハードおよびソフトファシリティマネジメントサービスに分類されます。FMソリューションとサービスの採用は、クラウドベースのFMソリューションへの需要増加やインテリジェントソフトウェアと連携したFMシステムへの需要増加など、いくつかの要因によって促進される見込みです。

フィリピンのファシリティマネジメント市場レポートは、サービスタイプ(ハードサービス:資産管理、MEPおよびHVACサービス、防火システム・安全、その他のハードファシリティマネジメントサービス;ソフトサービス:オフィスサポートおよびセキュリティ、清掃サービス、ケータリングサービス、その他のソフトファシリティマネジメントサービス)、提供形態(自社運営、アウトソーシング:シングルファシリティマネジメント、バンドルファシリティマネジメント、統合ファシリティマネジメント)、エンドユーザー産業(商業、ホスピタリティ、公共・機関インフラ、ヘルスケア、産業・プロセス、その他のエンドユーザー産業)、地域別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ハードサービス | 資産管理 |

| MEPおよびHVACサービス | |

| 防火システムと安全 | |

| その他のハードファシリティマネジメントサービス | |

| ソフトサービス | オフィスサポートおよびセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトファシリティマネジメントサービス |

| 自社運営 | |

| アウトソーシング | シングルファシリティマネジメント |

| バンドルファシリティマネジメント | |

| 統合ファシリティマネジメント |

| 商業 |

| ホスピタリティ |

| 公共・機関インフラ |

| ヘルスケア |

| 産業・プロセス |

| その他のエンドユーザー産業 |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEPおよびHVACサービス | ||

| 防火システムと安全 | ||

| その他のハードファシリティマネジメントサービス | ||

| ソフトサービス | オフィスサポートおよびセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトファシリティマネジメントサービス | ||

| 提供形態別 | 自社運営 | |

| アウトソーシング | シングルファシリティマネジメント | |

| バンドルファシリティマネジメント | ||

| 統合ファシリティマネジメント | ||

| エンドユーザー産業別 | 商業 | |

| ホスピタリティ | ||

| 公共・機関インフラ | ||

| ヘルスケア | ||

| 産業・プロセス | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

フィリピンのファシリティマネジメント市場の現在の規模と2031年に向けた方向性は?

市場は2026年に43億8,000万米ドルと評価されており、2031年までに57億6,000万米ドルに達する軌道にあり、5.63%のCAGRを反映しています。

フィリピンの物件において最も多くの収益を生み出すサービスタイプは何ですか?

HVAC、MEP、防火安全保守を中心とするハードサービスが、2025年の市場売上高の63.12%をもたらしました。

医療施設内で最も急速に拡大しているセグメントは何ですか?

生物医療機器の校正、感染管理、洗濯をカバーするアウトソーシング統合契約が、2031年にかけて7.08%のCAGRで成長しています。

データセンターが国内の将来のFM成長にとって重要な理由は何ですか?

10億9,000万米ドルのハイパースケールパイプラインが24時間の精密冷却と冗長性管理を必要とし、認定インテグレーターにプレミアム料金の機会をもたらしています。

PPP法が公共部門のFM契約をどのように変えていますか?

共和国法11966により、機関は最長30年の運営・維持管理を成果ベースの支払いを伴うコンセッションにまとめることができ、大規模プロバイダーの正式な機会プールを拡大しています。

2026年にFM請負業者が直面する最大の業務リスクは何ですか?

エネルギー料金の変動は固定料金契約の利益率を消滅させる可能性があり、プロバイダーは消費リスクをヘッジするエネルギーパフォーマンス契約へと移行しています。

最終更新日: