ユーザー生成コンテンツプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

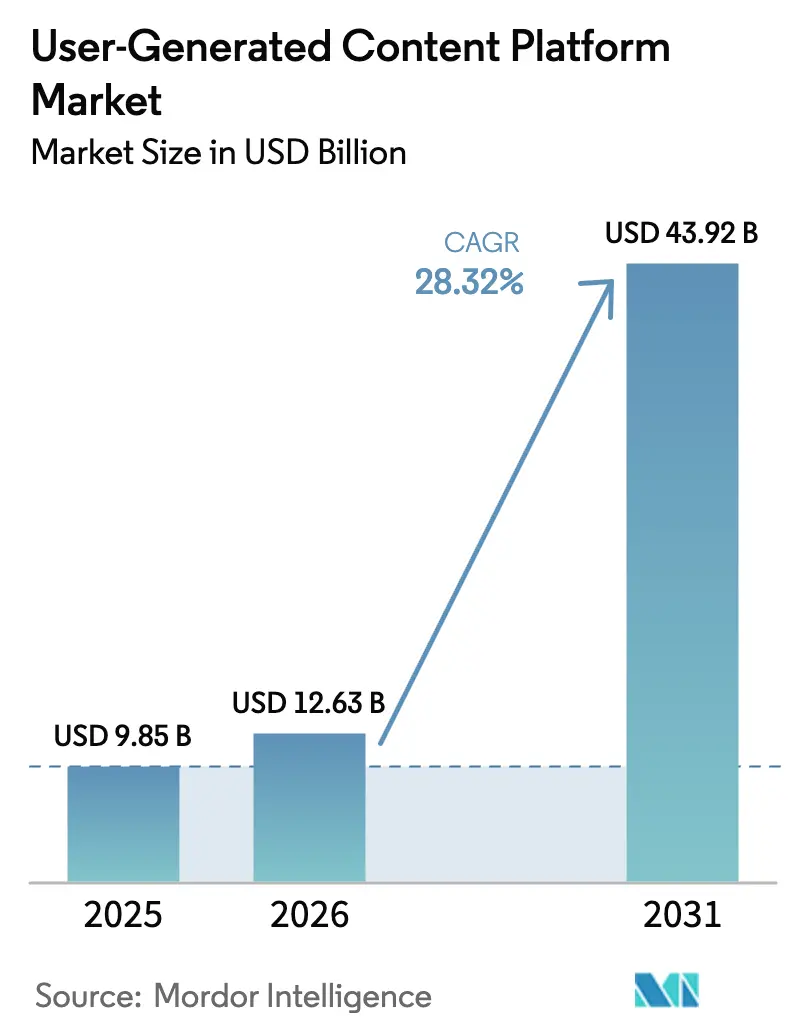

| 市場規模 (2026) | 12.63 十億米ドル |

| 市場規模 (2031) | 43.92 十億米ドル |

| 成長率 (2026 - 2031) | 28.32% CAGR |

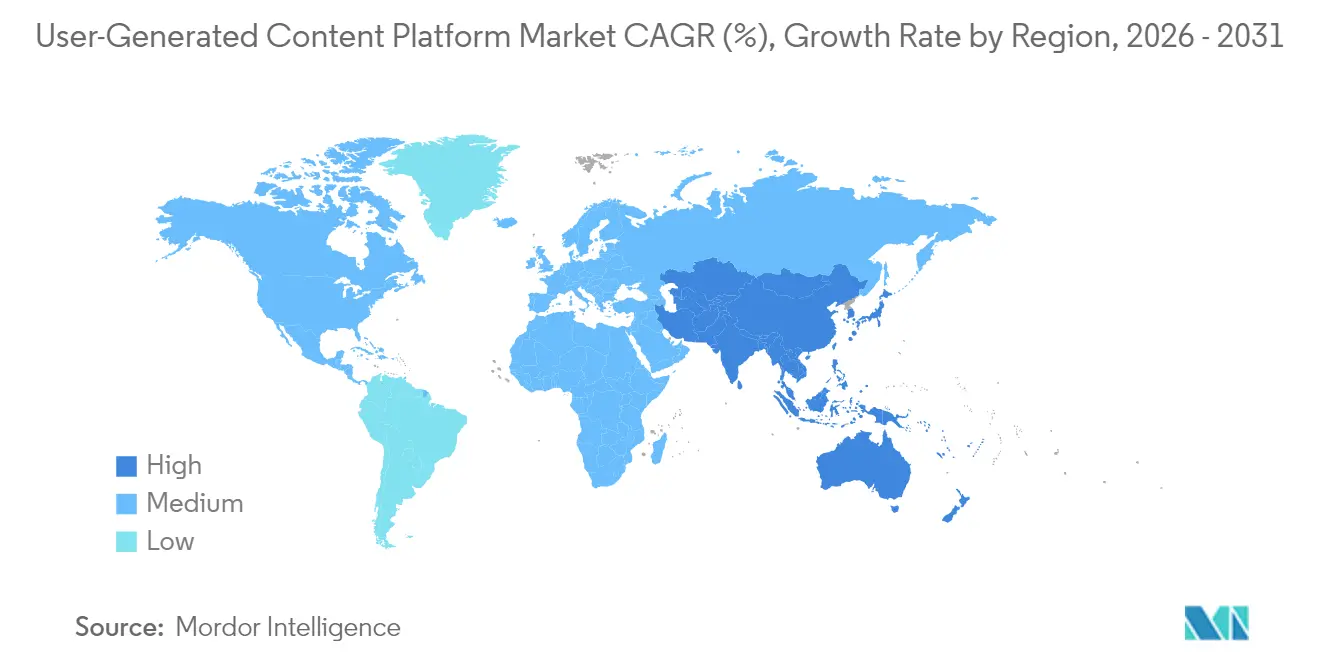

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

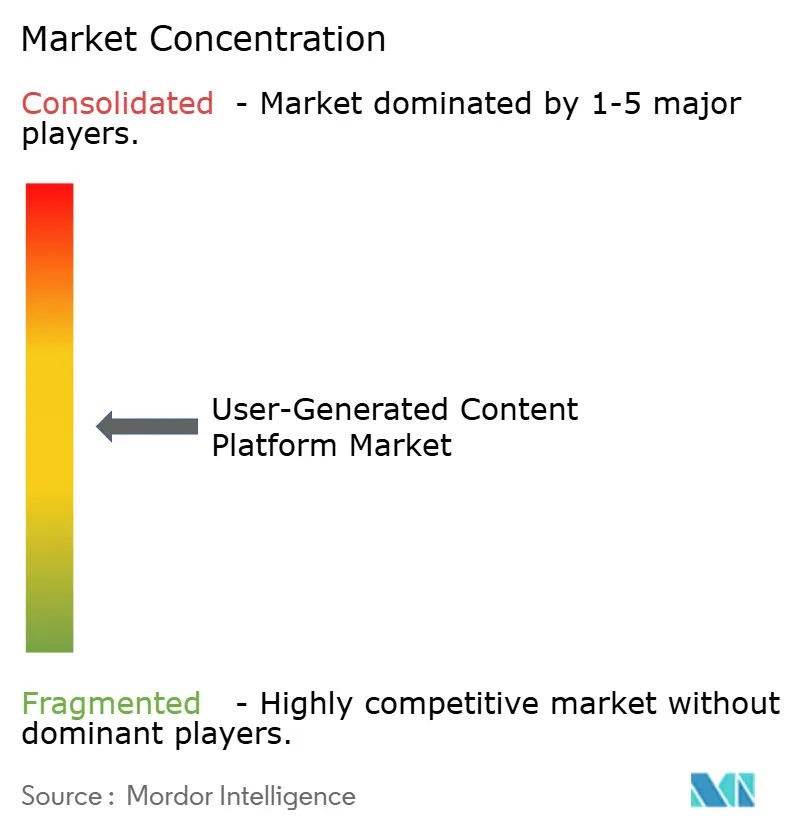

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるユーザー生成コンテンツプラットフォーム市場分析

ユーザー生成コンテンツプラットフォーム市場規模は、2025年の98億5,000万USDから2026年には126億3,000万USDへと成長し、2026年〜2031年にかけて年平均成長率(CAGR)28.32%で推移し、2031年には439億2,000万USDに達すると予測されています。このダイナミックな成長は、ブランドが従来の広告からコミュニティ主導のストーリーテリングへとシフトしていることを背景としており、ブランドコンテンツと比較して6.9倍高いエンゲージメントをもたらしています。インフルエンサー・コマースの勢い、短尺動画の急増、AI(人工知能)を活用したクリエイターツールが、企業が真正性のある消費者の声を取り込む方法を着実に再形成しています。プラットフォーム提供者は、スケーラブルなリアルタイムモデレーションを効率化しつつ、中小企業の参入障壁を低減するクラウドネイティブアーキテクチャを優先しています。一方、規制当局の監視強化により、ユーザー生成コンテンツプラットフォーム市場全体において差別化を図るプライバシー保護分析および自動コンプライアンス機能への投資が促進されています。

主要レポートの洞察

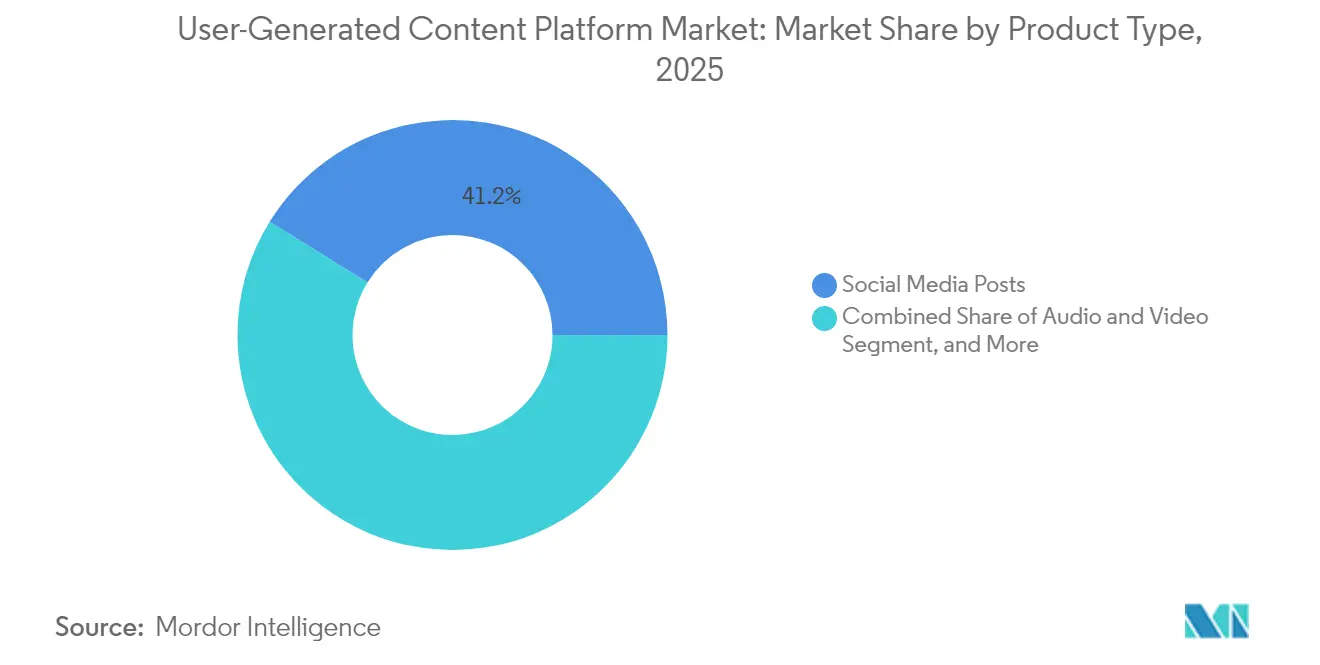

- 製品タイプ別では、ソーシャルメディア投稿が2025年のユーザー生成コンテンツプラットフォーム市場において41.18%の収益シェアでトップとなり、ライブストリーミングは2031年までに30.12%のCAGRで成長しています。

- エンドユーザーセグメント別では、大企業が2025年のユーザー生成コンテンツプラットフォーム市場シェアの43.21%を占め、中小企業は2031年までに30.25%のCAGRで成長すると予測されています。

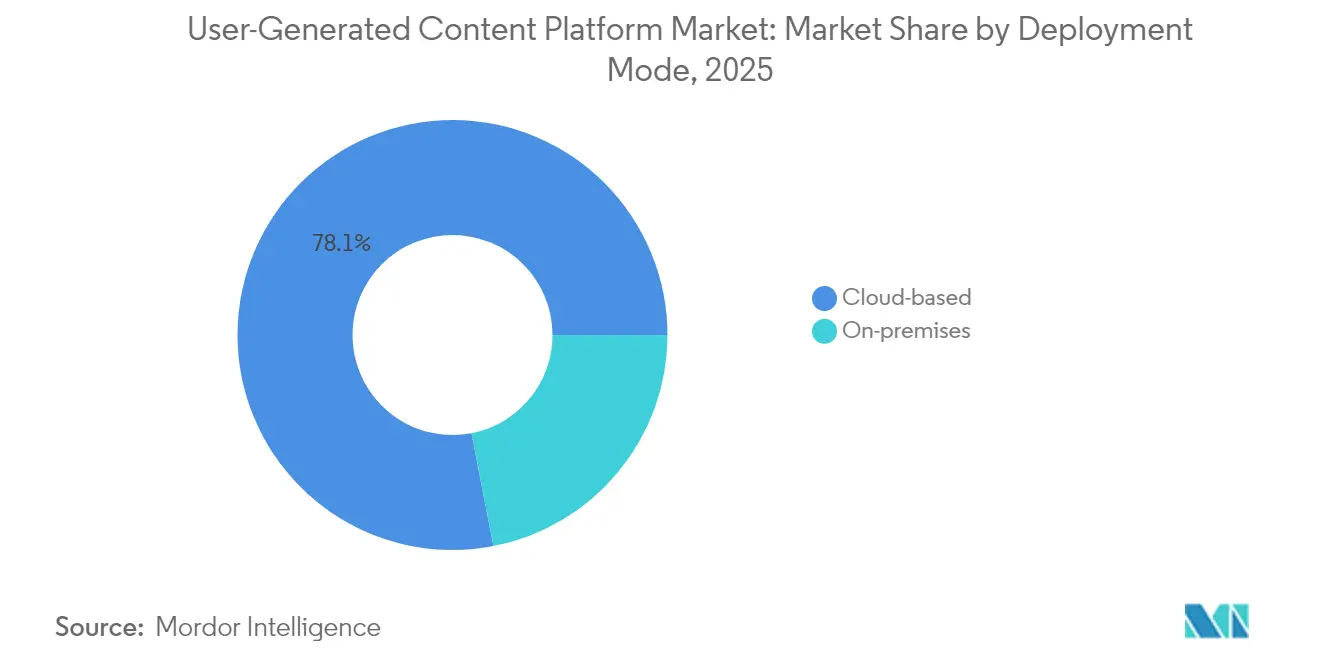

- 展開モード別では、クラウドベースのソリューションが2025年のユーザー生成コンテンツプラットフォーム市場規模の78.05%を占め、予測期間中に31.02%のCAGRで成長する見込みです。

- 収益モデル別では、広告支援型アプローチが2025年のユーザー生成コンテンツプラットフォーム市場で61.15%のシェアを維持し、フリーミアム提供が2031年までに30.86%のCAGRで最も急速な成長を示しています。

- 地域別では、北米が2025年のユーザー生成コンテンツプラットフォーム市場収益の38.12%を占めていますが、中東・アフリカ地域は2031年までに30.08%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルユーザー生成コンテンツプラットフォーム市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インフルエンサー主導のコマース加速 | +8.2% | 北米およびアジア太平洋に集中するグローバル市場 | 中期(2〜4年) |

| 短尺動画プラットフォームによるユーザー生成コンテンツ(UGC)量の増加 | +7.8% | アジア太平洋および北米主導のグローバル市場 | 短期(2年以内) |

| 主要小売業者によるソーシャルコマース統合 | +6.4% | 北米およびEU(欧州連合)、アジア太平洋へ拡大中 | 中期(2〜4年) |

| ジェネレーティブAIを活用したコンテンツ制作支援 | +5.9% | グローバル市場、北米およびEUでの早期採用 | 長期(4年以上) |

| Web3トークンベースのクリエイター収益化モデル | +4.3% | グローバル市場、アジア太平洋および北米で最も強力 | 長期(4年以上) |

| プライバシー重視のファーストパーティデータの優位性 | +3.7% | EUおよび北米、グローバルへ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インフルエンサー主導のコマース加速

クリエイターネットワークと統合チェックアウト機能を融合させたブランドは、購買ファネルを短縮し、測定可能なROI(投資対効果)の改善を実現しています。インフルエンサーマーケティングプラットフォームは2024年に210億USDの収益を創出し、マイクロインフルエンサーはマクロクリエイターと比較して60%高いエンゲージメントをもたらしています。ニッチなクリエイターのスケーラブルな発掘に対する企業需要が、AIベースのディスカバリーエンジンへの投資を促進しています。ショッパブルコンテンツの統合により、平均2.3件の顧客タッチポイントが削減され、リアルタイムのユーザー生成コンテンツ(UGC)活性化に向けた戦略的必要性が強化されています。改訂された米国連邦取引委員会(FTC)の推薦ガイドラインは、開示コンプライアンスを自動化するプラットフォームを促進し、信頼を高め、ユーザー生成コンテンツプラットフォーム市場全体の成長を強化しています。

短尺動画プラットフォームによるユーザー生成コンテンツ(UGC)量の増加

プラットフォームは2024年後半に1日あたり72万時間以上の動画を処理しました。[1]「動画コンテンツの急増がプラットフォームインフラへの投資を促進」、フィナンシャル・タイムズ、ft.com このサージにより、コンテンツの氾濫に溺れるブランドのために関連するクリップをサーフェスする高度なキュレーションシステムの必要性が高まっています。モバイル向けに最適化された縦型動画フォーマットは現在40%高いエンゲージメントをもたらし、プラットフォームがレコメンデーションアルゴリズムを再展開するよう促しています。2024年9月のメタのAIスタジオの展開はクリエイターの生産性を加速させ、際立った真正性を維持し、パフォーマンスを検証しながら欺瞞的なコンテンツをフィルタリングする分析ツールへの追加需要を喚起しました。これらの力が総合的にユーザー生成コンテンツプラットフォーム市場内のプラットフォームの粘着性と収益化機会を拡大しています。

主要小売業者によるソーシャルコマース統合

商品ページにユーザー生成コンテンツ(UGC)を組み込んだ小売業者は具体的な成果を得ています:ウォルマートは2024年に顧客動画を紹介した際に、コンバージョン率が28%向上し、返品が15%減少したと報告しました。複雑な権利管理、迅速なモデレーション、統合分析の要件により、マーチャントがエンドツーエンドのソリューションを好むことからプラットフォームの統合が進んでいます。GDPRなどのプライバシー法は、現在コア購買基準となっている同意ワークフローとデータポータビリティ機能に影響を与えています。プライバシーを尊重しオムニチャネルマーチャンダイジングをサポートするターンキー統合を提供するプロバイダーは、ユーザー生成コンテンツプラットフォーム市場内で一般的な提供を上回り続けています。

ジェネレーティブAIを活用したコンテンツ制作

2024年10月のメタのMovie Genの発表は、テキストから動画へのツールが制作の障壁を下げる一方で真正性への懸念をもたらすことを強調しました。初期の検出フレームワークは合成クリップのフラグ付けにおいて94%の精度を誇り、誤情報リスクを低減し信頼性を向上させています。断片化したグローバル規制(EUは明示的なAIラベリングを義務付け、一方で米国のルールは欺瞞防止に集中)はコンプライアンスの複雑性を生み出しており、テクノロジーに富んだプラットフォームのみが対応可能です。長期的には、ジェネレーティブAIがクリエイタープールを拡大し、コンテンツフォーマットを多様化させ、ユーザー生成コンテンツプラットフォーム市場全体のエンゲージメントと収益を向上させる可能性が高いです。

抑制要因影響分析*

| 抑制要因 | CAGRへの予測影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ブランドセーフティとコンテンツモデレーションコスト | -4.8% | グローバル市場、DSA(デジタルサービス法)要件によりEUで最も高い影響 | 短期(2年以内) |

| データ利用に関する規制監視の強化 | -3.2% | EUおよび北米、グローバルへ拡大中 | 中期(2〜4年) |

| 広告収益を低下させるサードパーティクッキーの衰退 | -2.1% | グローバル市場、北米およびEUで最も深刻 | 短期(2年以内) |

| ジェネレーティブAIによる誤情報リスク | -1.7% | グローバル市場、EUおよび北米での規制上の焦点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ブランドセーフティとコンテンツモデレーションコスト

業界全体のモデレーション支出は2024年に250億USDを超え、100万人以上のヒューマンモデレーターがAIフィルターを補完しています。EUデジタルサービス法(DSA)が義務を強化し、精巧な分類と24時間以内のテイクダウンウィンドウを義務付けており、主要企業の年間コンプライアンス費用として28億USDが追加されています。AIツールはアイテムごとのコストを35%削減しますが、特にエンタープライズキャンペーンでは1件の安全でない配置が契約を無効にする可能性があるため、微妙な文脈的評価には依然として人間の監視が必要です。これらの運営上の負担は収益性を抑制し、ユーザー生成コンテンツプラットフォーム市場の短期的な拡大を減速させています。

データ利用に関する規制監視の強化

サードパーティクッキーの廃止により主要ネットワークの広告収益が20〜30%低下し、ファーストパーティデータ戦略への早急な転換が迫られています。[2]「プライバシー規制がデジタル広告に与える影響」、フィナンシャル・タイムズ、ft.com GDPR(一般データ保護規則)、CCPA(カリフォルニア州消費者プライバシー法)、および新興の州法は、同意オーケストレーションと監査インフラへの継続的な投資を義務付けています。専任の法務チームを持たない小規模プラットフォームは、比例的に重い固定コストに直面し、参入障壁が高まっています。国境を越えたデータ転送の不確実性がアーキテクチャの決定をさらに複雑にし、一部のプロバイダーをローカライゼーションへと誘導し、ユーザー生成コンテンツプラットフォーム市場内のスケールの優位性と利益率拡大を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ソーシャルメディア投稿がリーダーシップを維持、ライブストリーミングが台頭

ソーシャルメディア投稿は2025年の収益の41.18%を占め、ブランドストーリーテリングにおける確固たる役割を示しています。ライブストリーミングは2031年までに最高30.12%のCAGRを誇り、リアルタイムインタラクションとチップベースの収益化に対する消費者の需要を反映しています。ゲーミング中心の放送は2024年に42億USDのクリエイター収益をもたらしました。音声・動画のハイブリッドは制作キットが手頃になるにつれて着実に成長を続けています。評価とレビューは特にeコマースチェックアウトに組み込まれる場合の基本的な信頼シグナルとして残っています。ブログは成熟している一方、AIによって強化されたマルチメディアインサートを通じて再び勢いを取り戻しています。

クラウドネイティブのAIタグ付けシステムにより、EUデジタルサービス法(DSA)が定める進化する分類基準へのコンプライアンスを確保し、手作業の負荷を軽減しています。スマートフォン向けに最適化された縦型動画アルゴリズムが滞在時間とクリックスルー率を向上させています。これらのモバイルファーストエクスペリエンスが普及するにつれ、クロスフォーマットオーケストレーションが可能なプロバイダーがシェアを獲得し、ユーザー生成コンテンツプラットフォーム市場の拡大を持続させています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:エンタープライズの優位性、中小企業の加速

大企業は2025年収益の43.21%を占め、CRM(顧客関係管理)とマーテックスタックとの統合を活用してフルファネルROIを測定しています。ただし、中小企業はサブスクリプション段階が初期投資の障壁を取り除くことで2031年まで30.25%のCAGRを記録しています。真正な顧客写真と動画は、ブランドが作成した資産と比較して45%高い中小企業のエンゲージメントを促進し、大手競合他社とのパフォーマンスギャップを縮小しています。

エンタープライズバイヤーは、アトリビューションモデリングのための堅牢なブランドセーフティダッシュボードとAPIレベルのデータ転送を要求します。中小企業は迅速なオンボーディング、ガイド付きワークフロー、バンドルされた権利管理を優先します。段階的な設定を提供するプラットフォームは両方のコホートを満足させ、ユーザー生成コンテンツプラットフォーム市場のアドレス可能なベースを拡大しています。

展開モード別:クラウドの優位性

クラウド展開は2025年のユーザー生成コンテンツプラットフォーム市場規模の78.05%を占め、スケーラビリティと即時のグローバルリーチの優位性により31.02%のCAGRで前進しています。弾力的なリソースプロビジョニングにより、サービスの劣化なしにバイラルコンテンツのスパイクに対応できます。機密データをオンプレミスに保持しながら、コンピューティング集約型のレンダリングとモデレーションをクラウドエッジノードにシフトするハイブリッドアーキテクチャが登場しています。

エッジアクセラレーションにより、ライブストリームのレイテンシが低減され、帯域幅が制限された地域でも均一な品質が提供されます。地域固有のクラウドがデータ主権に対応し、プライバシーを重視する企業での採用を促進しています。これらの要素が総合的にユーザー生成コンテンツプラットフォーム市場内でクラウドの優位性を確固たるものにしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

収益モデル別:広告が優位を維持、フリーミアムが加速

広告支援型プラットフォームは2025年に61.15%のシェアを獲得し、成熟したターゲティングエコシステムを活用しています。フリーミアムモデルは30.86%のCAGRで最も速く成長しており、収益の希薄化なしにアクティブユーザーを4倍にしたCharacter.AIの転換に示されています。サブスクリプション段階が予測可能なエンタープライズのキャッシュフローを固定し、トランザクション手数料がプラットフォームの利益をマーチャントの成功に結びつけています。

ハイブリッドな収益化が現在主流となっています:広告資金によるリーチがクリエイター発掘を支え、プレミアム分析や独占コンテンツが段階的なアップセルを促進しています。コンテキスト広告とファーストパーティオーディエンスプールがクッキー廃止を緩和し、ユーザー生成コンテンツプラットフォーム市場全体の収益の回復力を維持しています。

地域分析

北米のユーザー生成コンテンツプラットフォーム市場規模は、USD建てのブランド予算と広範なエンタープライズSaaSの普及により恩恵を受け、ユーザーあたりの平均収益を高い水準で維持しています。この地域の厳格なブランドセーフティの要求が高度なモデレーションツールの開発を促し、小規模競合他社の参入障壁を高めています。進行中の州プライバシー法案が並行するコンプライアンストラックを生み出しており、プラットフォームは機動性を犠牲にせずに調整しなければなりません。

アジア太平洋の急増するコンテンツ量とクリエイター人口が活発な競争環境を支えています。ローカライズされた決済インフラとスーパーアプリエコシステムがライブストリーム内のマイクロトランザクションを促進し、収益化のイノベーションを牽引しています。韓国とインドネシアの政府支援プログラムがデジタルスキルトレーニングに補助金を提供し、クリエイターベースとプラットフォームサービスへの需要を拡大しています。ただし、コンテンツ検閲ガイドラインにより、テイクダウンを回避するための適応可能な分類エンジンが必要です。

中東・アフリカは、スマートフォンの手頃な価格とキャリアがバックアップするソーシャルプラットフォームのゼロレーティングによりリーチが増幅し、最高の予測CAGRを記録しています。湾岸協力会議(GCC)加盟国全体でのeコマースの展開が、ショッパブルなユーザー生成コンテンツ(UGC)フィードを統合し、前例のない速さで社会的発見を購買に転換しています。現地の言語と方言がグローバルAIフィルターに課題をもたらし、文脈的なトレーニングデータを提供する地域パートナーシップを促進しています。これらの多様な地域ダイナミクスが総合的にグローバルユーザー生成コンテンツプラットフォーム市場の異質性を強化しています。

競争環境

ゲッティイメージズがシャッターストックと37億USDで合併し、ストックとリアルタイムのユーザー生成コンテンツ(UGC)を融合させたマルチメディアの巨人を生み出すなど、統合がベンダーの地位を再定義しています。ディズニーのエピックゲームズへの15億USDの出資は、エンターテインメントフランチャイズとクリエイターが構築した世界を融合させるメタバースストーリーテリングツールを組み込んでいます。一方、The Sandboxのようなブロックチェーンネイティブの新興企業は、分散型クリエイター収益化を追求するために2,000万USDを確保し、トークン化された収益分配で中央集権的な既存企業に挑戦しています。

AIリーダーシップが現在の差別化要因となっています:予測パフォーマンススコアリング、自動権利クリアランス、リアルタイムの有害コンテンツ検出がブランドの信頼を高めています。プライバシー準拠のファーストパーティデータ収集に優れたプラットフォームは、シグナルロスに取り組む広告主との交渉力を獲得しています。逆に、オンプレミスのコードベースに縛られたレガシープロバイダーは、クラウドネイティブの参入者がより速くイテレーションするにつれて、近代化の緊急性に直面しています。

ヘルスケア、金融、教育などの規制された分野では、オーダーメイドのコンプライアンスロジックが水平型プロバイダーを遠ざけるため、ホワイトスペースの機会が依然として存在します。ドメイン固有のオントロジーと監査可能なコンテンツトレイルを構築するベンダーは、プレミアム価格と粘着性の高いエンタープライズ契約を獲得する位置に置かれています。このような背景のもと、急速な機能提供とエスカレートするコンプライアンス要求のバランスを取るプロバイダーが、進化するユーザー生成コンテンツプラットフォーム市場においてシェアを獲得しています。

ユーザー生成コンテンツプラットフォーム業界リーダー

Grin Technologies Inc.

Bazaarvoice Inc.

CrowdRiff Inc.

Monotype Imaging Holdings Inc.

Yotpo Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:メタがMovie Genを発表。テキストプロンプトを高品質なクリップに変換するAI(人工知能)動画生成ツールであり、AI支援ユーザー生成コンテンツ(UGC)ワークフローの新時代を告げるものとなっています。

- 2024年9月:Perplexity AIがTikTokの米国事業に対して500億USDの買収提案を提示し、地政学的リスクと戦略的なユーザー生成コンテンツ(UGC)の価値を浮き彫りにしました。

- 2024年8月:ゲッティイメージズがシャッターストックとの37億USDの合併を完了し、ビジュアルユーザー生成コンテンツ(UGC)とAI創作機能を統合しました。

- 2024年7月:ディズニーがメタバース統合型ユーザー生成コンテンツ(UGC)体験の推進に向けてエピックゲームズに15億USDを投資しました。

グローバルユーザー生成コンテンツプラットフォーム市場レポートの範囲

ユーザー生成コンテンツプラットフォームとは、ユーザーがさまざまな種類のコンテンツを作成、アップロード、共有、およびインタラクションできるオンラインのウェブサイトまたはプラットフォームです。ユーザー生成コンテンツは、ユーザーによって作成され、ソーシャルメディアまたはその他のチャネルで公開された独自のブランド固有のコンテンツで構成されています。画像、動画、レビュー、証言、またはポッドキャストなど、多くの種類のユーザー生成コンテンツ(UGC)が含まれています。

ユーザー生成コンテンツプラットフォーム市場は、製品タイプ(ブログ、ウェブサイト、広告とプロモーション、ソーシャルメディア、音声・動画、その他)、エンドユーザー(個人、企業)、および地域別にセグメント化されています。

市場規模と予測は、上記のすべてのセグメントについて金額(USD)ベースで提供されています。

| ブログ |

| ソーシャルメディア投稿 |

| 音声・動画 |

| 評価とレビュー |

| ライブストリーミング |

| 個人 |

| 中小企業 |

| 大企業 |

| クラウドベース |

| オンプレミス/プライベートクラウド |

| 広告支援型 |

| サブスクリプション/SaaS |

| フリーミアムおよびトランザクションベース |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東・アフリカ |

| 製品タイプ別 | ブログ |

| ソーシャルメディア投稿 | |

| 音声・動画 | |

| 評価とレビュー | |

| ライブストリーミング | |

| エンドユーザー別 | 個人 |

| 中小企業 | |

| 大企業 | |

| 展開モード別 | クラウドベース |

| オンプレミス/プライベートクラウド | |

| 収益モデル別 | 広告支援型 |

| サブスクリプション/SaaS | |

| フリーミアムおよびトランザクションベース | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東・アフリカ |

レポートで回答された主要な質問

2026年のユーザー生成コンテンツプラットフォーム市場規模はどのくらいですか?

市場は2026年に126億3,000万USDと評価されており、28.32%のCAGRで2031年までに439億2,000万USDに達すると予測されています。

最も成長が速い製品セグメントはどれですか?

ライブストリーミングが2031年までに30.12%のCAGRでトップとなっており、リアルタイムのクリエイターと視聴者のインタラクションへの需要の高まりを反映しています。

中小企業がユーザー生成コンテンツ(UGC)プラットフォームをこれほど急速に採用しているのはなぜですか?

クラウドベースのサブスクリプション段階が参入コストを低減し、ブランドが作成した資産と比較して真正な顧客コンテンツから45%高いエンゲージメントを実現しています。

規制はプラットフォームの成長にどのような影響を与えますか?

EUおよび米国のプライバシー法はコンプライアンス支出を増加させ、ターゲティングの有効性を維持するファーストパーティデータ戦略へとプロバイダーを誘導しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

中東・アフリカ地域はモバイルファーストの採用と拡大するソーシャルコマースに牽引され、2031年までに30.08%のCAGRで成長すると予測されています。

最終更新日: