香港ファシリティマネジメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 9.74 十億米ドル |

| 市場規模 (2026) | 9.98 十億米ドル |

| 市場規模 (2031) | 11.27 十億米ドル |

| 成長率 (2026 - 2031) | 2.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる香港ファシリティマネジメント市場分析

香港ファシリティマネジメント市場規模は2025年に97.4億USDと評価され、2026年の99.8億USDから2031年には112.7億USDに達すると推計されており、予測期間(2026年〜2031年)における年平均成長率は2.47%です。この拡大率は、新たな床面積の追加ではなく、サービスの高度化、テクノロジーの統合、および厳格な規制遵守により増分価値が生まれる成熟した不動産基盤を反映しています。政府の大型インフラプロジェクト、急増するデータセンターの設置数、および義務化されたグリーンビルディング基準が主要な需要触媒となっている一方、労働力不足と積極的な低価格入札が利益率の拡大を制約しています。そのため、国際的および地元のプロバイダーは、香港ファシリティマネジメント市場内でプレミアム機会を獲得するために、統合型契約、デジタルメンテナンスプラットフォーム、およびESG志向のサービス提供に注力しています。

主要レポートのポイント

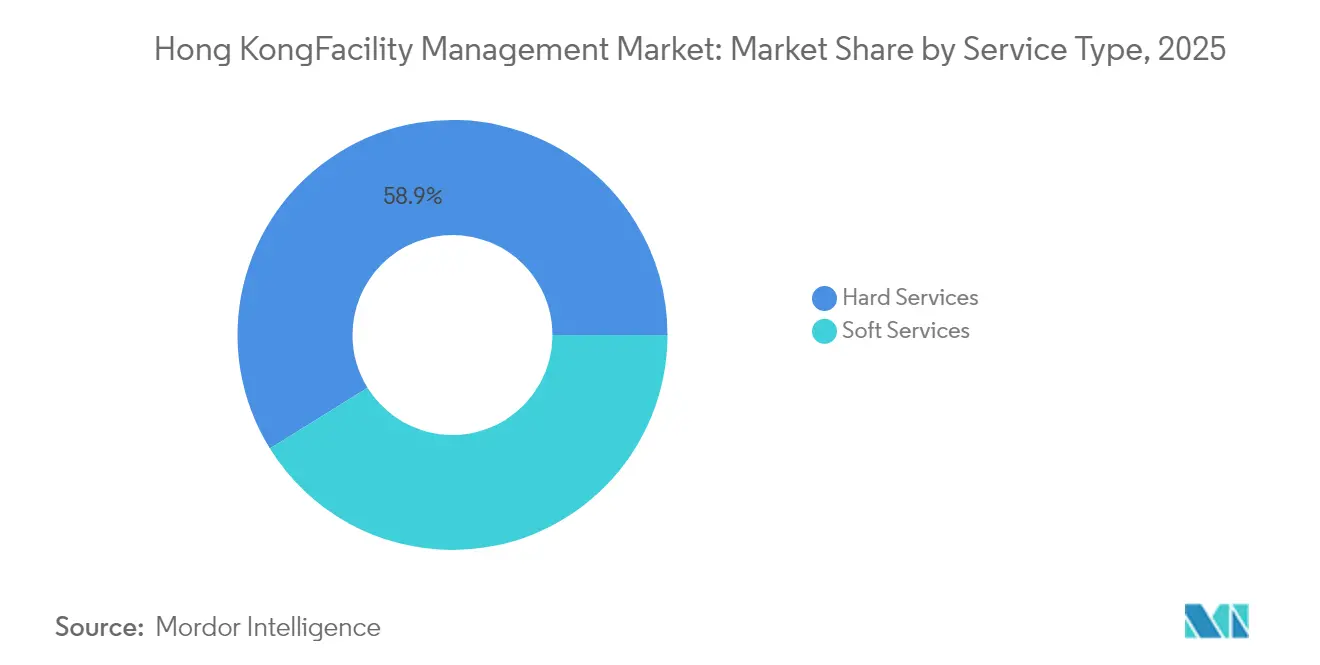

- サービスタイプ別では、ハードサービスが2025年に58.85%の収益シェアを占め、ソフトサービスはウェルネス、セキュリティ、廃棄物管理契約の拡大に伴い2031年まで年平均成長率3.63%を達成すると予測されています。

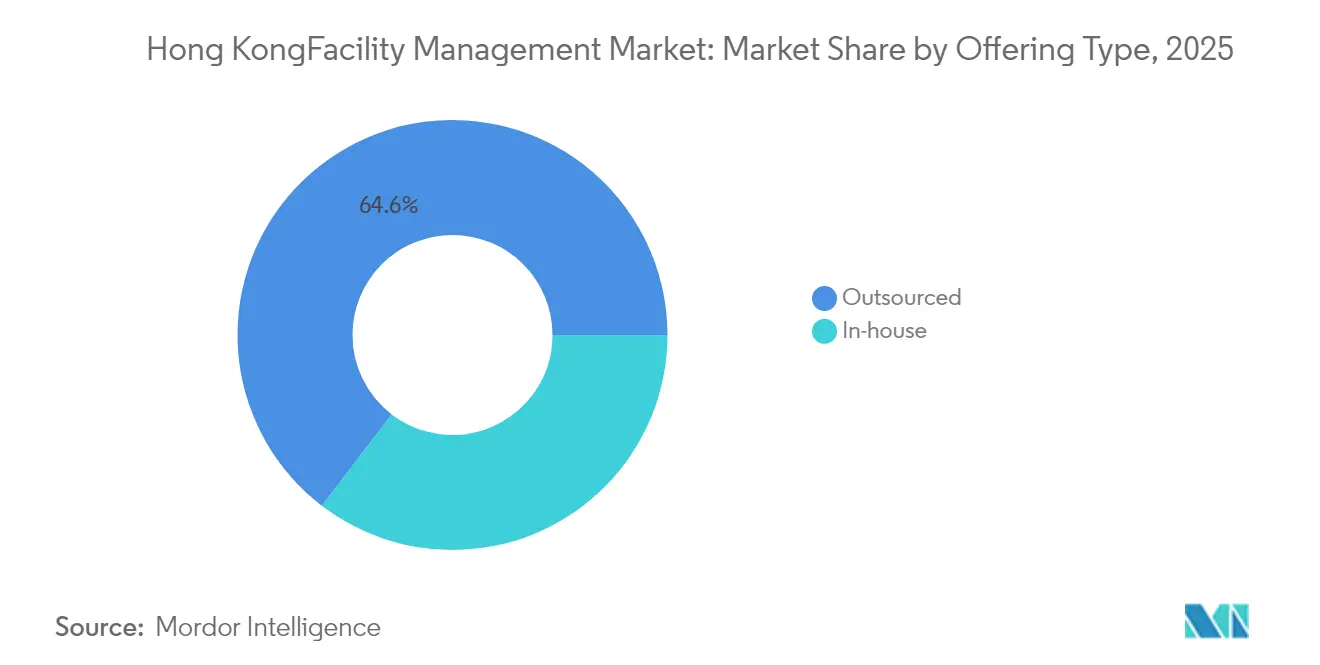

- 提供タイプ別では、アウトソーシングモデルが2025年に香港ファシリティマネジメント市場シェアの64.60%を占め、コスト柔軟性ニーズおよび新たな調達透明性規則に牽引されて2031年まで3.12%の成長が見込まれています。

- エンドユーザー産業別では、商業セグメントが2025年に香港ファシリティマネジメント市場規模の37.05%を占め、機関・公共インフラは改修予算と交通インフラに支えられて年平均成長率4.02%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

香港ファシリティマネジメント市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| パンデミック後のグレードAオフィス稼働率の急速な回復 | +0.8% | 香港島、九龍中心部 | 中期(2〜4年) |

| FMの需要を促進する政府主導のインフラ大型プロジェクト | +1.2% | 新界、ランタオ島 | 長期(4年以上) |

| グリーンビルディングおよびESG認定施設への企業の取り組み | +0.6% | セントラル、アドミラルティ、尖沙咀 | 中期(2〜4年) |

| アウトソーシング統合FMモデルへのコスト最適化推進 | +0.9% | 全域 | 短期(2年以内) |

| 予知保全サービスを推進するBIM・AI収束の義務化 | +0.4% | 新開発地、データセンター | 長期(4年以上) |

| 特殊ミッションクリティカルFMを必要とするデータセンターフットプリントの拡大 | +0.7% | 将軍澳、荃湾 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

FMの需要を促進する政府主導のインフラ大型プロジェクト

政府の資本工事パイプラインは、2025年6月以前に香港ファシリティマネジメント市場に対して最も強い牽引力を維持していました。古洞北・粉嶺北プロジェクトは177億2,000万香港ドル(22億5,000万USD)相当であり、70ヘクタールの土地造成をカバーし、MEP、防火安全、および法令遵守モニタリングのための資産ライフサイクルFM契約を必要としました。[1]土木工程拓展署、「古洞北・粉嶺北における先行土地造成および工程インフラ工事」、cedd.gov.hk年間2,250億〜3,450億香港ドル(292億〜448億USD)の公共工事支出がさらに技術サービスプロバイダーへの入札プールを広げました。ルート6の海底トンネルのような複雑な工事には、統合オペレーターのみが提供できるBIM対応メンテナンス方式が必要でした。そのため、ハードとソフトの両方の能力を持つプロバイダーは、香港ファシリティマネジメント市場内で複数年にわたる収益の可視性を確保しました。

グリーンビルディングおよびESG認定施設への企業の取り組み

BEAM Plusの登録件数は2025年4月までに1,996件に達し、持続可能性指標が地主および入居者にとって中心的な調達フィルターとなったことを確認しています。Swire Propertiesは完全所有ビルの98%が最高BEAM Plus評価を取得したと報告し、FMベンダーのパフォーマンス基準を引き上げました。香港グリーンラベルスキームは認証製品に対してボーナスBEAMクレジットを付与し、透明なサプライチェーンへの需要を加速させました。Hang Lungのテナント向け「チェンジメーカーズ」プログラムはFM契約にグリーンサービス条項を組み込み、ISSはESGの知見を組織に浸透させるためにグループESG責任者ポジションを創設しました。これらの変化により、検証済みのエネルギー最適化および報告能力を持つオペレーターへの増分価値が集中し、グレードAポートフォリオにおける香港ファシリティマネジメント市場の浸透が深まりました。

アウトソーシング統合FMモデルへのコスト最適化推進

経済的不確実性と高金利が、入居者に固定給与から変動費契約への移行を促しました。CBREのファシリティマネジメント収益は2025年第1四半期に前年比16%増加し、バンドルソリューションを求めるテクノロジーおよびライフサイエンス顧客が牽引しました。アウトソーシングはすでに2024年に香港ファシリティマネジメント市場の65.1%のシェアを占め、建物管理改正条例2024が認可統合プロバイダーに有利な入札透明性を義務付けました。顧客は断片的な調達と比較して最大12%のコスト削減を実現し、シングルインボイスモデルへの引力を強化しました。その結果、アウトソーシング統合FMは2030年まで香港ファシリティマネジメント市場全体を上回る成長が見込まれています。

ミッションクリティカルFMを必要とするデータセンターフットプリントの拡大

クラウドおよびAIのワークロードが将軍澳および荃湾全域でデータセンター建設ラッシュを引き起こしました。Equinixは液体冷却を備えた高密度キャビネット3,550台を特徴とするHK6サイトに1億2,400万USDを投じ、24時間365日の熱分析および冗長性管理を必要とします。SUNeVisionは47万平方フィート規模のMega Plusキャンパスの計画を発表し、予知的電力使用評価とTier-4セキュリティプロトコルが必要です。ミッションクリティカルFM契約は通常、標準的な商業資産に対して40〜60%のプレミアム価格が設定されており、香港ファシリティマネジメント市場の中で最も収益性の高いセグメントとなっています。

制約要因影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新規契約を抑制する不動産価格の長期的な変動 | -0.4% | セントラル、アドミラルティ、コーズウェイベイ | 短期(2年以内) |

| 熟練技術者不足を背景とした労務費の上昇 | -0.6% | 全域 | 中期(2〜4年) |

| FMの労働力供給を制限する外国人労働者ビザ枠の厳格化 | -0.3% | 全域 | 長期(4年以上) |

| 積極的な低価格入札文化によるマージン圧迫 | -0.2% | 政府契約、中小企業セクター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練技術者不足を背景とした労務費の上昇

労工及福利局は2028年までに全域で18万人の労働者不足を見込んでおり、建設および都市運営関連職種が最も深刻な打撃を受けています。認定HVAC技術者の賃金は2024年に8〜10%上昇し、FMプロバイダーの契約マージンを侵食しました。建造業議会はモジュラー統合建設を推進し、試験プロジェクトで建設時間の30%短縮および労働力の70%削減を実現しましたが、先行技術投資がサービスプロバイダーにとって負担となっています。各社は、人材不足にもかかわらず香港ファシリティマネジメント市場においてサービス水準を維持するため、スタッフのクロストレーニングとセンサーベースの故障検知の導入で対応しています。

FMの労働力供給を制限する外国人労働者ビザ枠の厳格化

2024年の政策変更によりブルーカラー職種のビザ取得経路が狭まり、FMオペレーターは地元採用と自動化への依存を高めざるを得なくなりました。優秀人材スキームが管理職志望者を引き付けたものの、清掃・警備の人材不足にはほとんど寄与しませんでした。プロバイダーはMilesightの敷地全域展開のようなIoTネットワークを導入し、手動巡回を置き換えて人員ニーズを40%削減しました。長期的には、充実した研修パイプラインとデジタルツイン能力を持つ企業が香港ファシリティマネジメント市場において競争力を維持するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供タイプ別:アウトソーシングが支出の3分の2を占める

アウトソーシング契約は2025年に香港ファシリティマネジメント市場シェアの64.60%を占め、2031年までに66.20%に上昇すると予測されています。統合FMはエンジニアリング、清掃、ケータリングを1つの請求書に集約し、断片的な調達と比較して10〜12%の総コスト削減を実現します。建物管理改正条例2024は入札透明性の向上を義務付け、認可オペレーターを優遇することで専門プロバイダーへの移行を加速させました。病院、大学、法定機関においてはセキュリティと直接管理を重視するインハウスチームが存続していますが、これらの組織においてもエネルギー監査のためのアウトソーシングコンサルタントを採用しており、香港ファシリティマネジメント市場に増分収益をもたらしています。

注記: 各セグメントの個別シェアはレポート購入後に取得可能です

エンドユーザー産業別:商業ストックが支配的、公共インフラが加速

商業資産は2025年に香港ファシリティマネジメント市場規模の37.05%を生み出しました。グレードAの空室率は2024年1月に12.9%でピークに達しましたが、地主は賃料収益を守るためテナント体験設備を向上させ、スマートオフィスサポートへの需要を促進しました。GoodmanのGatewayコンプレックス(112,549平方メートル)のような物流施設は24時間365日のシステム監視を必要とし、サービス範囲を拡大しました。

機関・公共インフラは年平均成長率4.02%で最も急速な成長が見込まれています。建筑署は2024〜25年度プログラムにおいて、公園、スポーツセンター、矯正施設の改修に1件あたり100万〜3,000万香港ドル(13万〜390万USD)を配分しました。医療施設はAI駆動の廃棄物分別および予知保全を採用し感染管理基準を満たすことで、香港ファシリティマネジメント市場に高マージンの作業指示を追加しています。

サービスタイプ別:ハードサービスが収益の基盤、ソフトサービスが成長をリード

ハードサービスは2025年収益の58.85%を占め、電気・配管・防火安全システムに関する規制検査が香港ファシリティマネジメント市場を支えていることを示しています。5年ごとの電気再認証と月次の飲料水検査により、請負業者のバックログは高水準を維持しています。2023年8月に平均29.7℃を記録した記録的な夏の気温はさらにHVAC最適化需要を高めました。その結果、ハードサービスは2025年の香港ファシリティマネジメント市場において最大のシェアを維持しています。

ソフトサービスは2031年まで最も高い年平均成長率3.63%で成長します。香港住宅協会のパイロットプログラムでは、従量制廃棄物処理スキームによってごみが10%削減され、リサイクルが23%向上し、専門的な清掃・廃棄物監査契約への需要が高まりました。セキュリティ、フロントオブハウス、ケータリングのベンダーはウェルネスおよびデジタルバッジアクセスを中心にサービスを拡充しました。そのため、ハードサービスが絶対的な収益の基盤であり続ける中、ソフトサービスは香港ファシリティマネジメント市場におけるシェアを拡大するでしょう。

注記: 各セグメントの個別シェアはレポート購入後に取得可能です

地理的分析

香港島は1平方フィート当たりのFM支出が最も高く、セントラルおよびアドミラルティにグレードAオフィスの大部分が集中しているためです。高い空室率の中でも、地主はESG資格を維持するためプレミアムメンテナンス契約を継続しました。九龍の商業・工業複合プロファイルは重機械サービスと小売向けソフトサービスの両方を必要とし、香港ファシリティマネジメント市場においてバランスの取れた収益構成を生み出しました。

新界は主要な成長エンジンとして台頭しました。北部都会区とルート6トンネルに関する政府計画が法令遵守重視のFMへの需要を開き、将軍澳のデータセンタークラスターがプレミアム料金でのミッションクリティカルな要件を加えました。粉嶺のモジュラー統合建設パイロットはコストと速度の優位性を実証し、後にFMのライフサイクルコスト低減とデジタルサービス集約度の向上につながりました。

全地区にわたって、気候変動の激化が冷却負荷を増大させています。香港天文台の予測では2025年も再び熱記録に挑む見込みであり、資産所有者はエネルギーコスト抑制と香港ファシリティマネジメント市場内での室内快適性維持のためにAIベースのチラー最適化に取り組んでいます。

競合状況

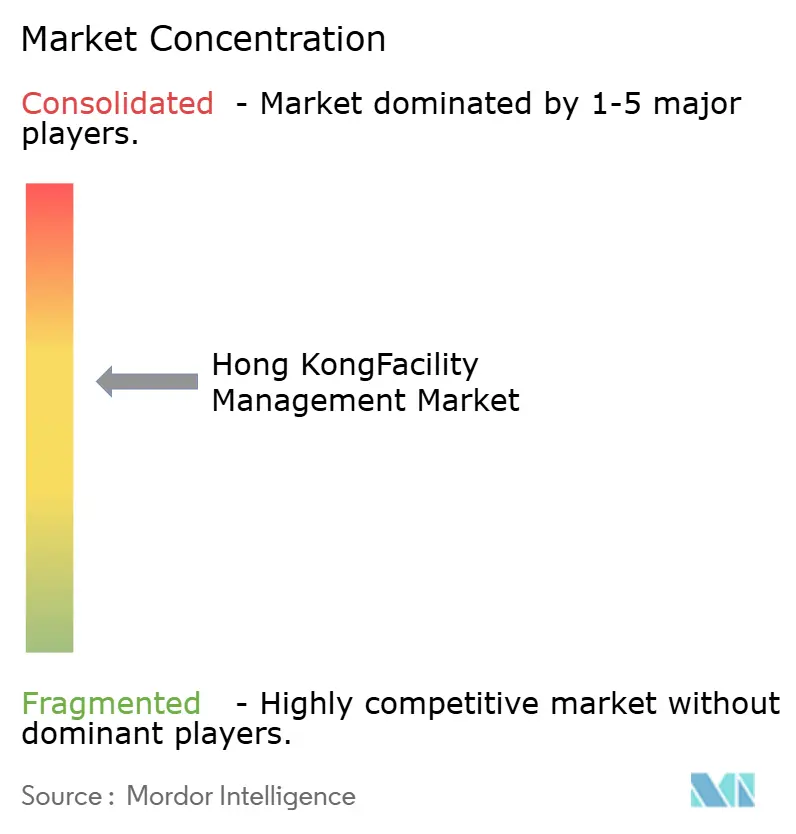

市場は2024〜25年においても中程度に分散した状態が続いています。ISS、CBRE、Sodexo、JLLなどの多国籍企業はグローバルプラットフォームを活用してクロスボーダー契約を獲得しました。Savills Hong Kong、Knight Frank、Colliersなどの地域専門業者は仲介の知見と地元の法令遵守専門知識を組み合わせてFMマンデートへのアップセルを実現しました。Sino Property Services、Hang Yick、Urban Groupなどの国内オペレーターは地域との結びつきと認可への精通から住宅団地における強固なポジションを維持しています。

テクノロジーの採用が競争優位を定義しています。Milesightのセンサースイートは手動巡回時間を削減してリアルタイムアラートを提供し、対応時間を30%改善しました。[4]Milesight、「スマートビルディングソリューションの展開」、milesight.comCBREはライフサイエンス顧客向けにAI駆動エネルギー分析を統合し、ISSはグリーン調達監査を満たすESGガバナンスフレームワークを正式化しました。建造業議会のCITF補助金(BIM、レーザースキャナー、安全システム向け)により、プロップテック参入者の資本障壁が低下し、香港ファシリティマネジメント市場内の競争が激化しました。

規制もポジショニングを形成しました。建物管理改正条例2024は主要な不動産機能に認可プロバイダー要件を施行し、この変化により非遵守の小規模企業が合併または撤退に向かうことが予想されます。上位5社は2024年収益の約40%を支配しており、統合の余地は十分に残されています。

香港ファシリティマネジメント産業のリーダー企業

Savills Hong Kong Limited

Knight Frank Hong Kong Limited EAA

G4S Facility Services Hong Kong Limited

Urban Group

Dusservice Hong Kong

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:BDxが香港のハイパースケールデータセンターの拡張に向けた資金調達を確保し、ミッションクリティカルFMの需要を強化しました。

- 2025年4月:CBREはテクノロジーおよびヘルスケア顧客が統合契約を拡大したことにより、2025年第1四半期のファシリティマネジメント収益が16%増加したと発表しました。

- 2025年3月:ISSはキャッシュフロー目標超過後に25億DKKの自社株買いを発表し、ESGおよびテクノロジー投資に向けた財務的な強固さを示しました。

- 2025年2月:Equinixは2026年第1四半期の稼働開始予定のHK6データセンターへの1億2,400万USDの投資を確認しました。

香港ファシリティマネジメント市場レポートの調査範囲

ファシリティマネジメント(FM)は、人・プロセス・場所・テクノロジーを統合することで、建築環境の機能性、安全性、快適性、および効率性を確保する多くの専門分野を組み込んだ職業です。

香港ファシリティマネジメント市場はサービスタイプ(ハードサービス〔資産管理、MEPおよびHVACサービス、防火システムおよび安全、その他ハードFMサービス〕およびソフトサービス〔オフィスサポートおよびセキュリティ、清掃サービス、ケータリングサービス、その他ソフトFMサービス〕)、提供タイプ(インハウスおよびアウトソーシング〔シングルFM、バンドルFM、統合FM〕)、エンドユーザー(商業、ホスピタリティ、機関および公共インフラ、ヘルスケア、産業・プロセスセクター、その他)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)で提供されます。

| インハウス | |

| アウトソーシング | シングルFM |

| バンドルFM | |

| 統合FM |

| 商業(ITおよびテレコム、小売・倉庫等) |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) |

| 機関・公共インフラ(政府、教育、交通機関) |

| ヘルスケア(公的・民間施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他エンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| ハードサービス | 資産管理 |

| MEPおよびHVACサービス | |

| 防火システムおよび安全 | |

| その他ハードFMサービス | |

| ソフトサービス | オフィスサポートおよびセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他ソフトFMサービス |

| 提供タイプ別 | インハウス | |

| アウトソーシング | シングルFM | |

| バンドルFM | ||

| 統合FM | ||

| エンドユーザー産業別 | 商業(ITおよびテレコム、小売・倉庫等) | |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) | ||

| 機関・公共インフラ(政府、教育、交通機関) | ||

| ヘルスケア(公的・民間施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他エンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEPおよびHVACサービス | ||

| 防火システムおよび安全 | ||

| その他ハードFMサービス | ||

| ソフトサービス | オフィスサポートおよびセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他ソフトFMサービス | ||

レポートで回答されている主な質問

香港ファシリティマネジメント市場の現在の規模はどのくらいですか?

香港ファシリティマネジメント市場規模は2026年に99.8億USDに達し、2026年〜2031年の年平均成長率2.47%で2031年までに112.7億USDに到達すると予測されています。

最も急速に拡大しているセグメントはどれですか?

ソフトサービスは、企業がウェルネス、セキュリティ、廃棄物監査ソリューションを優先する中、ハードサービスを上回る年平均成長率3.63%で2031年まで成長する見込みです。

香港においてアウトソーシングが支配的な理由は何ですか?

統合プロバイダーが10〜12%のコスト削減を実現し、新たな調達透明性規則を満たすため、アウトソーシング契約が64.60%超のシェアを占めており、経済的不確実性の中で魅力的な選択肢となっています。

政府の大型プロジェクトは需要にどのような影響を与えますか?

年間2,250億〜3,450億香港ドル(292億〜448億USD)相当のプロジェクトは設計から運営にわたる包括的なFMサポートを必要とし、統合プロバイダーに長期的な収益源をもたらしています。

サービスプロバイダーにとっての主な課題は何ですか?

労働力不足と技術者賃金の上昇が運営コストを押し上げ、ビザ枠の厳格化が外国人労働者の流入を制限しており、各社は自動化と研修への投資を余儀なくされています。

ファシリティマネジメント契約においてESGはどれほど重要ですか?

BEAM Plusおよびグリーンラベルの基準がベンダー選定に影響を与えるようになり、FMの企業はエネルギー最適化、透明な調達、リアルタイムの持続可能性報告を提供することが求められています。

最終更新日: