マイクロ フルフィルメント センター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

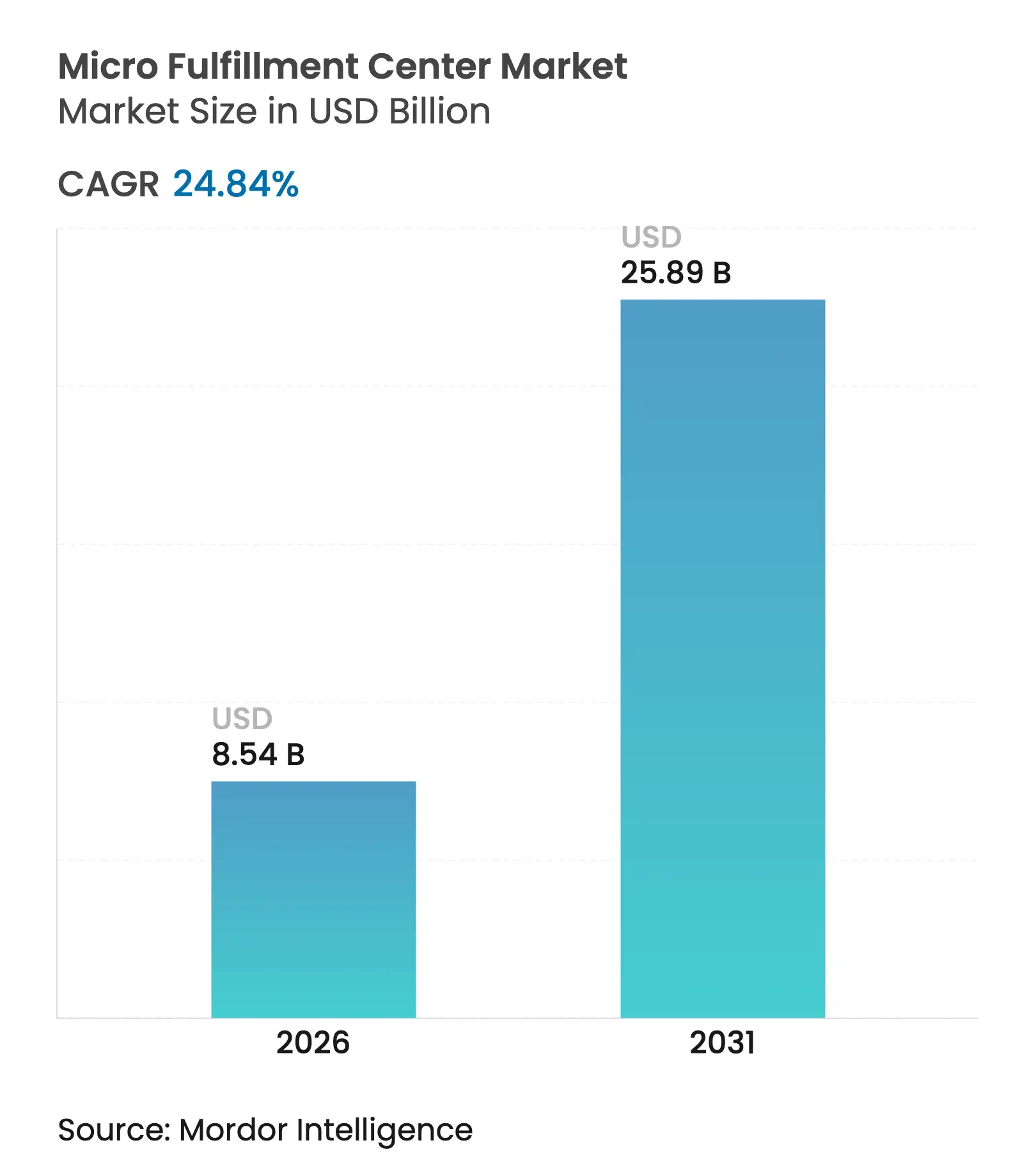

| 市場規模 (2026) | 8.54 十億米ドル |

| 市場規模 (2031) | 25.89 十億米ドル |

| 成長率 (2026 - 2031) | 24.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

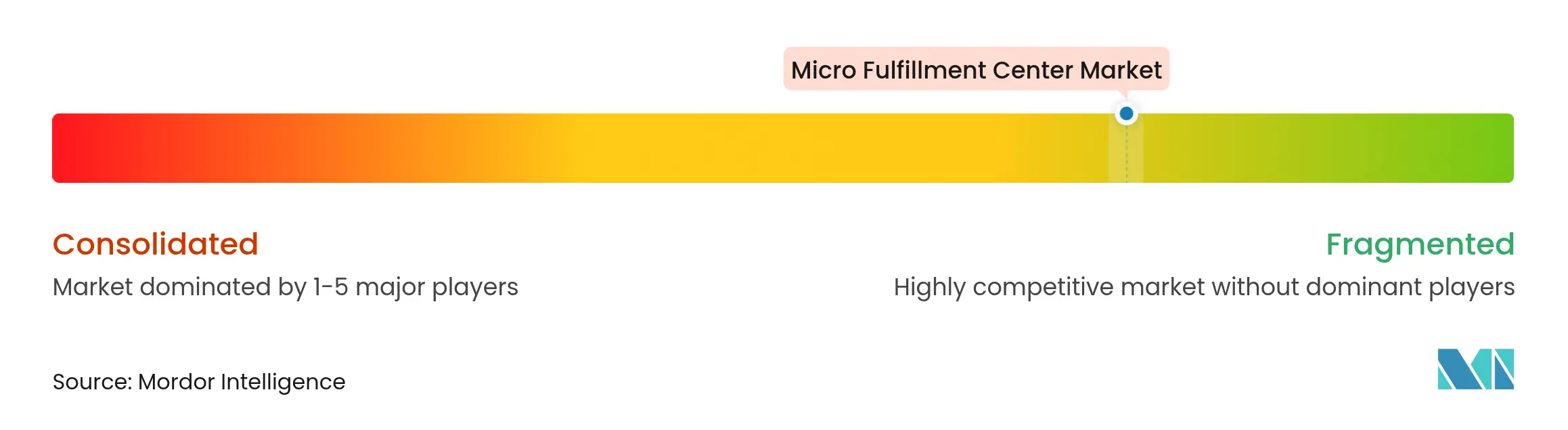

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロ フルフィルメント センター市場分析

マイクロ フルフィルメント センター市場規模は2025年に68億4,000万米ドルと評価され、2026年の85億4,000万米ドルから2031年には258億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は24.84%です。Eコマース活動の激化、都市密度の上昇、フルフィルメント人件費の抑制への要求が、配送リードタイムを短縮する高スループット・小フットプリント施設への投資を加速させました。小売業者は大規模顧客クラスターから3マイル以内に位置するサイトにネットワーク戦略を集中させ、従来の広域物流センターでは実現できなかったコストとサービスのバランスを実現しました。自動化サプライヤーは段階的な展開を可能にするモジュール型製品を拡充し、継続的な技術アップグレードを支援しながらキャッシュフローへの負担を抑制しました。一方、高層ロボットシステムの防火基準や省エネルギー規制に関する規制の動向が、ほとんどの新規建設における設備仕様と施設レイアウトに影響を与えました。

主要レポートのポイント

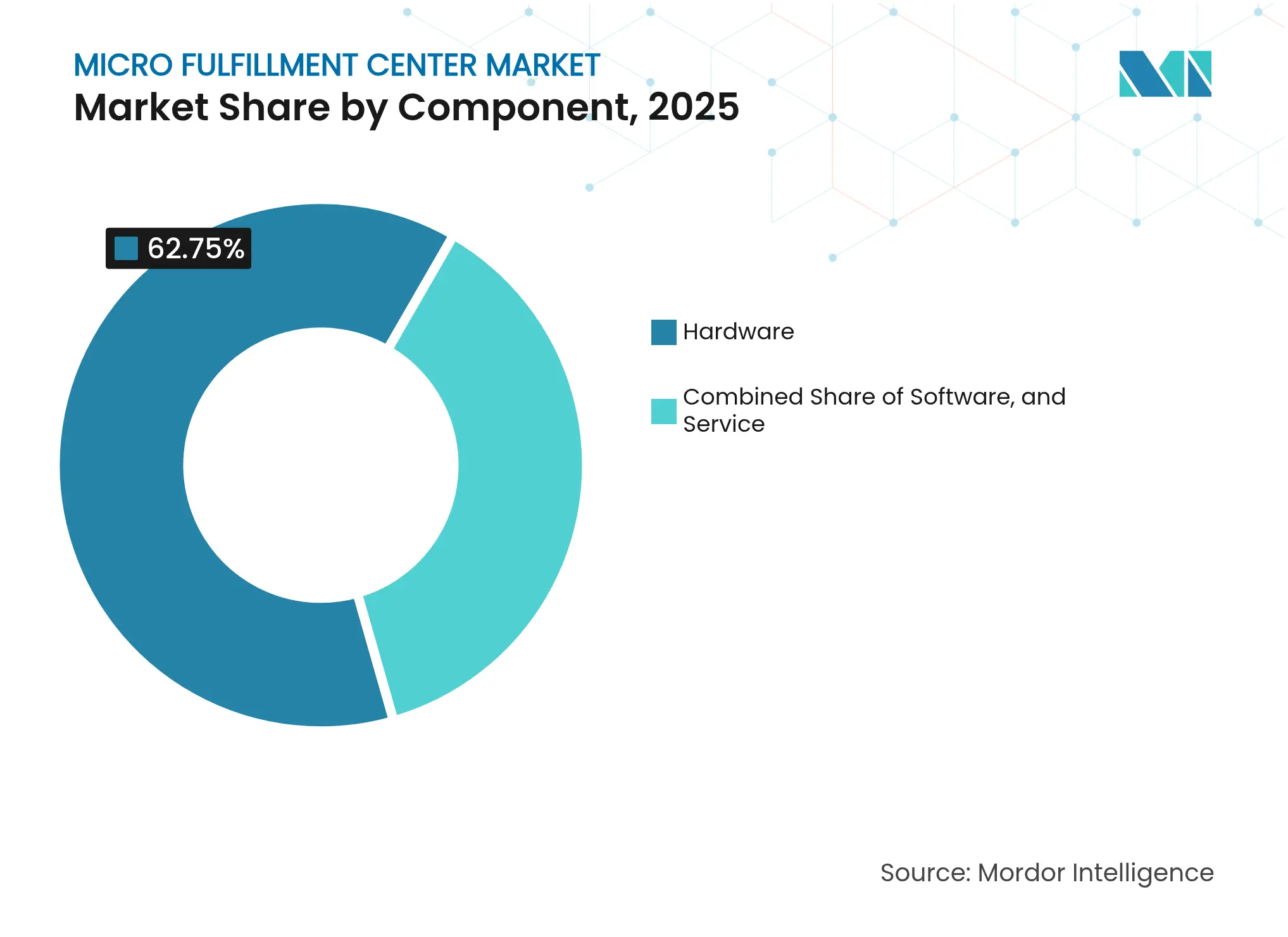

- コンポーネント別では、ハードウェアが2025年に62.75%の収益シェアをリードし、ソフトウェアは2031年にかけて32.6%のCAGRで拡大する見込みです。

- フルフィルメントモデル別では、店舗統合型MFCが2025年のマイクロ フルフィルメント センター市場シェアの47.60%を占め、ダークストアは2031年にかけて29.55%のCAGRで成長しています。

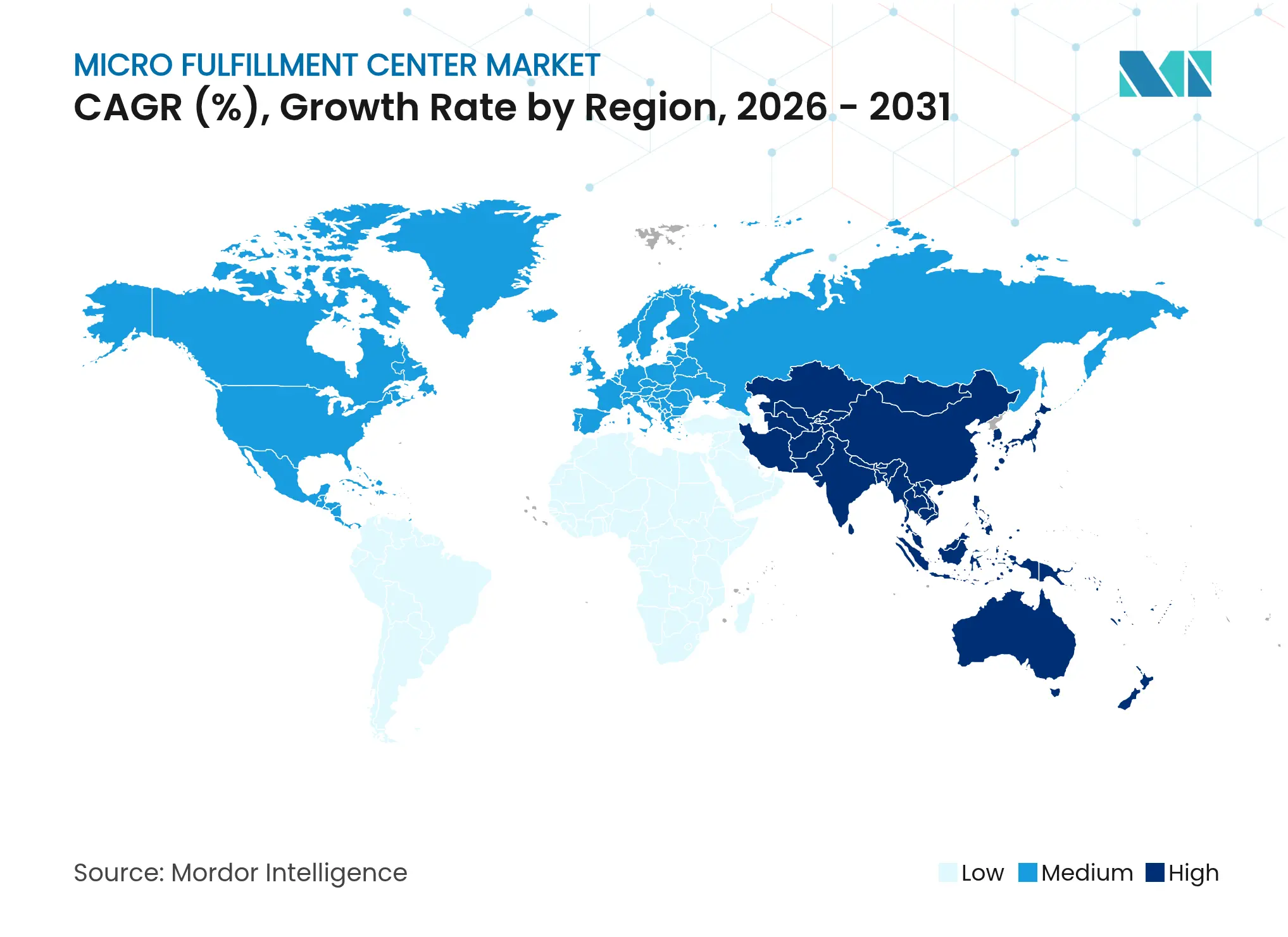

- 地域別では、北米が2025年のマイクロ フルフィルメント センター市場規模の40.85%を占め、アジア太平洋は2031年にかけて27.05%のCAGRで成長すると予測されています。

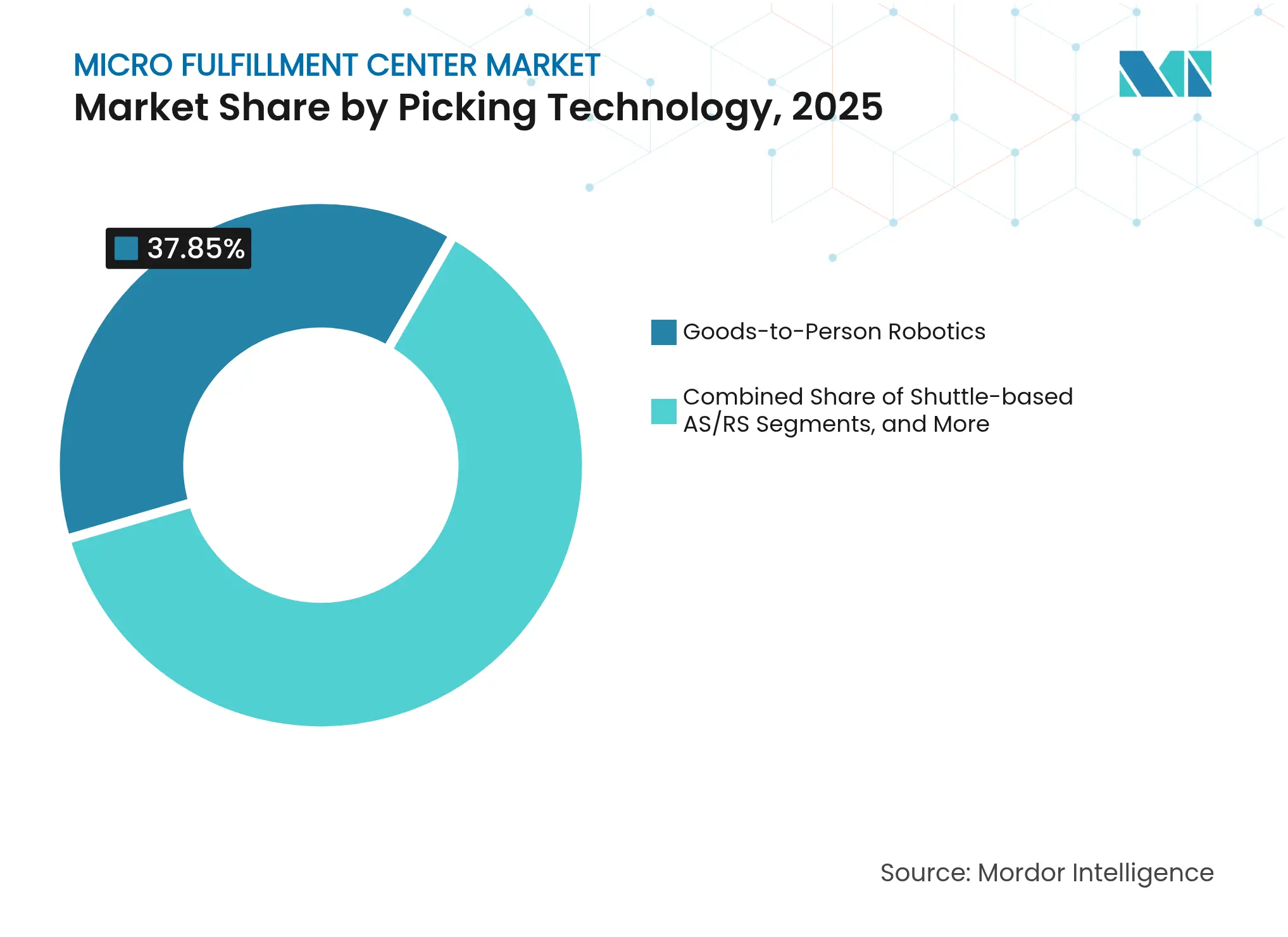

- ピッキング技術別では、グッズ・トゥ・パーソン・ロボティクスが2025年に37.85%のシェアをリードし、同セグメントは2031年にかけて33.9%のCAGRを記録する見込みです。

- エンドユーザー別では、従来型小売業者・流通業者が2025年のマイクロ フルフィルメント センター市場規模の45.70%のシェアを保有し、Eコマース専業プレイヤーは2031年にかけて30.2%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル マイクロ フルフィルメント センター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Eグロサリーブームと配送時間枠の縮小 | +8.2% | グローバル、北米および欧州に重点 | 短期(2年以内) |

| 都市化と不動産の近接ニーズ | +6.1% | アジア太平洋中心、中東・アフリカ都市部への波及 | 中期(2〜4年) |

| 労働力不足が倉庫自動化を推進 | +5.8% | 北米および欧州連合の先進アジア太平洋 | 中期(2〜4年) |

| MFCからのリテールメディアデータ収益化 | +2.3% | 先進的な北米および欧州連合市場 | 長期(4年以上) |

| ブラウンフィールドサイトに対する自治体の税制優遇措置 | +1.9% | 主に米国の物流回廊 | 中期(2〜4年) |

| 24時間365日稼働ロボティクスのためのマイクログリッドによるエネルギー節約 | +1.3% | グローバル、持続可能性重視地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eグロサリーブームと配送時間枠の縮小

当日配送の食料品需要はパンデミック水準を超えて上昇し、2025年にはオンライン普及率21%に達しました。小売業者は店舗内または隣接する場所に設置されたマイクロ フルフィルメント ノードに高密度ストレージとグッズ・トゥ・パーソン・ロボティクスを導入し、典型的なピック・パックサイクルを10分以内に短縮しました。ウォルマートが約100か所の店舗内自動化モジュールを計画したことは、小売業者が既存の不動産を活用しながらラストマイルを圧縮した方法を示しています。[1]SCDigest編集スタッフ、「ウォルマートとスタートアップが数分以内の配送を追求」、SCDigest、scdigest.com 優れたサービスレベルはカゴ落ちを減少させ、生鮮食品の付帯率を向上させ、マイクロ フルフィルメント センター市場への資本配分を強化しました。同等のスピードを持たない競合他社は収益流出のリスクにさらされ、食料品チェーン全体のネットワーク再設計が加速しました。

都市化と不動産の近接ニーズ

主要アジア都市圏の都市部地価は2024年に年間1平方フィートあたり50米ドルを超え、密集した都市カバレッジには30万平方フィートの従来型フルフィルメントセンターが手の届かないものとなりました。事業者は代わりに複合用途ブロックや改装倉庫に収まる5,000〜25,000平方フィートのフットプリントを目標としました。都市物流の研究では、小規模ハブがマイクロ フルフィルメント在庫からの徒歩および電動自転車配送を可能にすることで渋滞を緩和することが示されました。しかし、「ダークストア」周辺の交通量急増に対するコミュニティの反発が、ハイブリッドな営業時間と路肩ゾーニング規則につながりました。近隣住民との関係と高スループットのバランスを取った小売業者は、より迅速な許可取得を確保し、マイクロ フルフィルメント センター市場における近接計画が戦略的能力であることを裏付けました。

労働力不足が倉庫自動化を推進

米国の倉庫求人率は2024年を通じて7%を超えたまま推移し、平均時給は2年間で13%上昇しました。事業者は3〜4倍の生産性向上と99.99%の精度を実現する自律ピッキング、シャトル、AMR投資を正当化しました。自動化はまた24時間365日稼働を可能にし、資産回転率を改善し、より短い配送時間枠に対応しました。ロボットコストの低下により、多くの高量SKUの回収期間が24か月未満に縮まり、中堅小売業者による幅広い採用を促進し、マイクロ フルフィルメント センター市場において自動化が不可欠なレバーとして定着しました。

MFCからのリテールメディアデータ収益化

近接ベースのマイクロ フルフィルメント ノードは、近隣単位のリアルタイム販売データを生成しました。小売業者はこれらのインサイトを、超ローカルターゲティングを求める消費財(CPG)ブランドからプレミアムを得られる広告商品としてパッケージ化しました。統合分析プラットフォームは需要急増をマイクロプロモーションスロットにマッピングし、MFC展開のROIを高める新たな収益源を生み出しました。早期採用者はリテールメディアプログラムから二桁のマージン向上を報告し、マイクロ フルフィルメント センター市場における継続的なソフトウェアアップグレードと部門横断データチームの戦略的論理を強化しました。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期設備投資(CAPEX)とROIの不確実性 | -4.7% | グローバル、特に新興市場で顕著 | 短期(2年以内) |

| レガシーITおよびERPの統合の複雑さ | -3.2% | 確立されたシステムを持つ北米および欧州連合 | 中期(2〜4年) |

| 地域のゾーニング・防火安全規制 | -2.1% | グローバル、欧州連合および先進アジア太平洋でより厳格な施行 | 中期(2〜4年) |

| サイバー・フィジカルセキュリティの脆弱性 | -1.8% | グローバル、重要インフラ地域で高まり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資(CAPEX)とROIの不確実性

設置予算はスループットと自動化密度に応じてサイトあたり200万〜1,000万米ドルの範囲で、推定18〜36か月の回収期間が見込まれました。小売業者は、顧客習慣の変化や急速な技術進歩が損益分岐点のタイムラインを延長するリスクに直面しました。多くの中堅チェーンは、支出の大部分を資本予算から運営費に移すロボティクス・アズ・ア・サービスプランを選択しましたが、サブスクリプションモデルでさえ長期的な量のコミットメントを要求しました。資金調達のハードルは、資本コストが高止まりし、通貨変動が複数年の収益予測を損なうラテンアメリカおよび東南アジアで最も顕著であり、明確なサービスレベルの利点にもかかわらず普及を遅らせました。

レガシーITおよびERPの統合の複雑さ

15年前の倉庫管理システムを運用する小売業者は、マイクロ フルフィルメント オーケストレーションプラットフォームが必要とするリアルタイム在庫更新を妨げるAPIのギャップとデータ更新レートの低さに直面しました。ミドルウェア層とカスタムコネクタが展開予算を膨らませ、プロジェクトのタイムラインを最大24か月に延長しました。サイバー・フィジカルの収束はまた新たな攻撃面をもたらし、侵入テストとネットワークセグメンテーションへの追加支出を引き起こしました。レガシーERPスタックと最新のロボティクスの両方に精通したエンジニアの不足が社内IT部門を圧迫し、マイクロ フルフィルメント センター市場のスケールアップペースを遅らせる段階的なロールアウトを余儀なくされることもありました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性とソフトウェアの加速

ハードウェアは2025年に62.75%の収益を占め、マイクロ フルフィルメント センター市場における高密度ストレージに不可欠な資本集約型のロボティクス、シャトル、マテリアルハンドリングの基盤を反映しています。ハードウェア支出は、事業者が5年間のスループット予測に合わせたグッズ・トゥ・パーソン・ロボット、コンベヤ、リフトを設置する初期建設時にピークに達しました。ソフトウェアは絶対値では小さいものの、32.6%のCAGRで拡大し、オーケストレーション、AIベースのスロッティング、予知保全プラットフォームが設置済み機器から隠れた能力を引き出すパフォーマンス乗数として位置づけられました。サービスは両層を橋渡しし、統合、24時間365日のリモートモニタリング、稼働時間を保護する継続的改善プログラムをカバーしました。

インテリジェンス主導の最適化へのシフトは、KardexがFulfillXをリリースしたときに明らかになりました。これはローコード設定テンプレートによってロールアウトのタイムラインを6か月に短縮する倉庫実行レイヤーです。リアルタイムデジタルツインにアップグレードした事業者は、追加ロボットなしで6〜8%のスループット向上を報告しました。施設が老朽化するにつれてソフトウェアサブスクリプションが比例して増加し、自動化ベンダーにとって経常収益が魅力的な利益プールとなりました。予測期間にわたって、価値創造のシェアの増加は、各マイクロ フルフィルメント センター市場ノード内で注文ウェーブ、労働配分、エネルギー消費を自律的にバランスさせる学習アルゴリズムから生まれると予想されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

フルフィルメントモデル別:統合対専門化

店舗統合型ノードは2025年に47.60%の収益を占め、埋没した不動産コストと既存の集客力を活用してゴーライブスケジュールを加速させました。これらのハイブリッドサイトはバックオブハウスのスペースや隣接する増築部分を使用し、ゾーニングのハードルを最小化し、オンライン購入・店舗受取サービスを一か所に集約しました。しかし、スループットの上限と駐車場の制約がスケーラビリティを制限しました。買い物客の交通に制約されないダークストアは29.55%のCAGRを記録し、大都市圏内での1時間配送を目指す食料品チェーンを引き付けました。ダークストアのマイクロ フルフィルメント センター市場規模は、不動産ネットワークが密化する2030年以降に主要都市圏で統合型フォーマットに匹敵すると予想されます。

事業者はポートフォリオアプローチをますます採用しました。賃料が低く需要がより分散した郊外回廊では、スタンドアロン型MFCが半径20マイル以内の複数の町にサービスを提供しました。超高密度の都心部では、小売業者が地下レベルのマイクロサイトのプレミアム賃料を正当化しました。配送コストの節約が占有コストを上回ったためです。施設ミックスの決定は、注文量プロファイル、車両制限、および店頭フォーマットとのマーケティングシナジーにかかっていました。

ピッキング技術別:ロボティクス革命の加速

グッズ・トゥ・パーソン・ロボットは2025年に37.85%の収益シェアを占め、センサー価格の低下とバッテリー寿命の改善が商業的実行可能性を高めることで、2031年にかけて年率33.9%で複利成長すると予測されています。マイクロ フルフィルメント センター市場は、プロモーションや季節的なSKUの変動に対応して一晩でピックパスを再マッピングする柔軟なフリートをますます好むようになりました。シャトルベースのAS/RSシステムは、立方体効率がスピードを上回る高深度ストレージレイアウトで強みを維持しました。垂直リフトモジュールは、動きの遅い品目や温度管理が必要な品目に対応しました。

ハイブリッド展開が主流となりました。単一の15,000平方フィートのサイトでは、高回転品にAMR、大型ケースにシャトル、温度管理が必要なプレミアムSKUに中二階リフトを割り当てることがあります。Mujinの混載ケースパレタイザーは、高度なビジョンとパスプランニングソフトウェアがロボットに競争力のあるコストで以前は手作業だったタスクを処理させることを可能にし、収束を示しました。ロードマップは、マルチテクノロジーフリートを一つの最適化レイヤーの下でオーケストレーションする統合制御スイートを指し示しており、マイクロ フルフィルメント センター市場の成果に対するソフトウェアの影響力の高まりを強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:従来型小売業の変革

従来型小売業者・流通業者は2025年に45.70%の収益シェアを保有し、プライベートブランドのマージンとロイヤルティプログラムを活用したオムニチャネル戦略にマイクロサイトを組み込みました。既存の調達量が有利なハードウェア価格を確保し、店舗フットプリントが不動産の選択肢を提供しました。Eコマース専業プレイヤーは30.2%のCAGRで成長し、当日配送が第二層都市に広がるにつれて顧客体験のリードタイムを守るために積極的に投資しました。一部のデジタルネイティブはMFCと共存する小規模ショールームスペースに転換し、体験型小売とラストマイルコントロールを融合させました。

消費財メーカーは、データを取得しチャネルを多様化するためにコントラクト型マイクロ フルフィルメント プロバイダーを使用した直接消費者向けパイロットを静かに拡大しました。第三者物流(3PL)専門業者は、地域の食料品業者や専門商人からの注文量をプールするマルチテナントハブを形成し、小規模ブランドに大規模なバランスシートのコミットメントなしに高度な自動化へのゲートウェイアクセスを提供しました。3PLの統合が加速し、2024年の倉庫業のM&Aが前年比19%増加し、専門知識が集中してロボティクスベンダーとの交渉力が強化されたことで示されました。

地域分析

北米は2025年に40.85%の収益を確保し、ウォルマート、アマゾン、および地域の食料品業者が上位50の大都市統計地域(MSA)での2時間配送の約束を強化するために競争することで支えられました。中西部の物流回廊全体のブラウンフィールド税制優遇措置が空き工場の転換コストを下げ、展開を加速させました。高密度自動化ストレージの防火基準の改訂が水霧および不活性ガス消火システムへの投資を促し、プロジェクト予算に6〜8%を追加しましたが、保険会社の信頼を向上させました。電力会社は屋上太陽光発電と蓄電池を組み合わせたマイクログリッドパイロットで協力し、24時間365日稼働のロボットフリートのピーク需要料金を削減しました。

アジア太平洋は2031年にかけて最速の27.05%のCAGR予測を記録し、急速な食料品の補充に多くを費やす中国とインドの都市中産階級によって推進されました。Geek+やHAI Roboticsなどの国内自動化企業は、取得コストを最大20%削減するモジュール型AMRを輸出し、中堅小売業者にとって自動化を手の届くものにしました。シンガポールとソウルの都市計画担当者はマイクロハブをスマートシティの青写真に組み込み、複合用途タワーの地下または低層部のスペースを割り当てました。地域のゾーニングの柔軟性は欧州のより厳格な規制と対照的で、ロールアウトを加速させ、地域のシェア拡大を後押ししました。

欧州は、密集したレガシー都市中心部と持続可能性の義務によって形成された機会のパッチワークを提示しました。事業者は使われていない駐車場をラストマイルノードに活用し、配送バンの走行距離を削減しましたが、住民からの騒音と交通の精査に直面しました。炭素価格メカニズムが小売業者を電動フリートとロボットモーターからの熱をHVAC再利用に活用するエネルギーポジティブな建物に向かわせました。一方、南米、中東、アフリカでは、渋滞課金が割高な単位経済を正当化する首都でターゲットを絞ったパイロットが見られました。通貨変動と政治リスクが広範な採用を遅らせ、これらの地域のマイクロ フルフィルメント センター市場をアセットライトな3PLパートナーシップに向かわせました。

競合状況

マイクロ フルフィルメント センター市場は2025年も断片化した状態が続きました。AutoStoreはキューブベースのAS/RSでリーダーシップを維持し、2023年の収益は6億4,570万米ドル、Eコマーススループット向上に最適化された刷新されたR5 Proロボットを擁しています。Symbioticはウォルマートの転換案件が主体の224億米ドルのバックログを抱え、大規模エンタープライズ契約が能力計画をどのように形成するかを示しました。ソフトバンクによるBerkshire Greyの買収は、ポートフォリオ企業の物流ネットワークへのクロスセルが可能なAIネイティブロボティクスへの投資家の食欲を示しました。

戦略的な動きはフルスタック提供へのシフトを明らかにしました。ComauによるAutomhaの買収は、産業用ロボティクスから倉庫ソフトウェアとシャトルシステムへのリーチを拡大し、垂直的な能力バンドリングへのトレンドを強化しました。SSI SCHAEFERのCarhartt向けオムニチャネルサイトは、シャトル、WCSソフトウェア、および改修サービスを一つのSLAの下でブレンドするターンキー統合による差別化を示しました。[4]SSI SCHAEFER、「Carhartt WIPロジスティクス施設」、ssi-schaefer.com ベンダーは稼働時間保証付きのロボティクス・アズ・ア・サービス契約を提供し、マージンプールを初期ハードウェアからライフサイクルサポートにシフトさせ、スループット成果とインセンティブを一致させました。

ホワイトスペースの機会は引き続きベンチャー資金を引き付けました。スタートアップは、現在のシステムがコールドチェーンコンプライアンスに苦労している医薬品や生鮮ミールキット向けの温度管理マイクロノードをターゲットにしました。他の企業は、梱包セルのフロアエリアを確保する天井取り付けシャトルレールを実験しました。汎用モバイルマニピュレータープラットフォームが成熟するにつれて競争の激化が予測され、参入障壁が低下し、マイクロ フルフィルメント センター市場内でレガシーサプライヤーが製品ロードマップを加速させる圧力がかかっています。

マイクロ フルフィルメント センター業界リーダー

AutoStore Holdings Ltd.

Dematic (KION Group AG)

Swisslog Holding AG (KUKA AG)

OPEX Corporation

Exotec Group SAS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SSI SCHAEFERは、CubyシャトルシステムとWAMAS WCSを搭載した、1日10万ピック対応のCarhartt WIP向けオムニチャネル施設を完成させました。

- 2025年5月:Exotecは、モジュール型マイクロ フルフィルメント 自動化のスループットと効率性の利点を詳述した市場ノートを発表しました。

- 2025年4月:Comauは、倉庫自動化スイートを強化するシャトルおよびソフトウェアの能力を追加するAutomhaの買収を発表しました。

- 2025年4月:Swisslog北米は、精度とスペース利用率を向上させるためにAIとロボティクスを重ねる複数年のロードマップを強調しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、マイクロ フルフィルメント センター市場を、統合されたハードウェア、制御ソフトウェア、および関連する設置サービスを通じてオンライン注文を保管、ピッキング、ステージングする約3,000〜25,000平方フィートの自動化施設によって生成されるグローバル収益として定義しています。

Mordorは、2,000平方フィート未満のロッカー型キオスクと純粋に手動の店内ピッキング作業を明示的に除外しています。

セグメンテーションの概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- フルフィルメントモデル別

- スタンドアロン型MFC

- 店舗統合型MFC

- ダークストア

- ピッキング技術別

- グッズ・トゥ・パーソン・ロボティクス

- シャトルベースAS/RS

- 垂直リフトモジュール

- ハイブリッドおよびその他のシステム

- エンドユーザー別

- 従来型小売業者・流通業者

- Eコマース専業プレイヤー

- 消費財メーカー

- 第三者物流プロバイダー(3PL)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋の食料品チェーンの運営責任者、自動化インテグレーター、商業不動産オーナー、ラストマイルキャリアと構造化された電話会議を実施し、ピックレート、回収期間、およびロールアウトのペースを検証しました。

デスクリサーチ

Mordorのアナリストは、米国国勢調査局のEコマースシリーズ、国連コムトレードのロボットハンドリングコード、欧州食料品物流協会のコストファイル、中国商務省の物流速報などの権威ある公開データセットから調査を開始しました。D&B Hooversを通じて入手したベンダーの10-K、Dow Jones Factivaのリアルタイムニュース、Questelの特許件数が価格ポイントとパイプラインの深さを補完しました。これらの情報源と他の多くの自由にアクセス可能な記録が、ベースラインの量と価値を固定しました。

市場規模の算定と予測

本モデルは、オンライン食料品および一般商品の販売プールを1日あたりの注文ラインに変換するトップダウンアプローチから始まり、必要なMFCスループットにマッピングし、平均システム平均販売価格(ASP)を乗じます。サンプリングされたボトムアップチェック、サプライヤーの出荷集計、およびチャネルASP×ユニット設置数が合計を整合させます。追跡される主要ドライバーには、都市部のEグロサリー普及率、労働コストインフレ、ロボティクスASPデフレ、空室率、ラストマイル配送コスト指数が含まれます。これらの指標に対する多変量回帰をシナリオ分析でストレステストし、データが希薄な場合のギャップ処理を明確にしながら2025〜2030年の需要を予測します。

データ検証と更新サイクル

アウトプットはデュアルアナリスト分散チェックを通過し、±5%の変動が新たなソースレビューと専門家フォローアップを引き起こします。レポートは年次で更新され、大規模なロールアウト、安全基準の変更、または通貨変動がベースラインを大幅に変更する場合は中間更新が行われます。

マイクロ フルフィルメント センターのベースラインが小売計画担当者の信頼を得る理由

公表された推定値は、企業が異なる施設のカットオフを選択したり、ソフトウェアを不均一にバンドルしたり、すべての地域に一つのグローバルCAGRを適用したりするため、しばしば乖離します。

実際のプロジェクトアーキタイプを反映し、前提を毎年更新することで、Mordorはバランスの取れた基準を提供します。主要なギャップドライバーは、ナノキオスクの一貫性のない扱い、均一なCAGRの適用、および改修サービス収益の省略です。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 68億4,000万米ドル(2025年) | ||

| 62億米ドル(2024年) | グローバルコンサルタントA | ソフトウェア収益を除外、単一のグローバルCAGR |

| 63億4,000万米ドル(2024年) | 業界誌B | ナノポッドを計上、ダークストアの改修を省略 |

この比較は、Mordorの厳格なスコープ選択とデュアルパス検証が、フルフィルメント投資を計画する意思決定者が依拠できる透明で再現可能なベースラインを生み出すことを示しています。

レポートで回答される主要な質問

マイクロ フルフィルメント センター市場の急速な成長を牽引しているものは何ですか?

Eグロサリー需要、都市部の不動産圧力、および持続的な倉庫労働力不足が主要な触媒であり、2026年から2031年にかけて市場を24.84%のCAGRに押し上げました。

マイクロ フルフィルメント センター市場の現在の規模はどのくらいですか?

マイクロ フルフィルメント センター市場規模は2026年に85億4,000万米ドルに達し、2031年までに258億9,000万米ドルに達すると予測されています。

マイクロ フルフィルメント 技術の採用をリードしている地域はどこですか?

北米は2025年にグローバル収益の40.85%を占め、ウォルマート、アマゾン、および地域の食料品業者からの多額の投資に支えられています。

最も急速に成長しているフルフィルメントモデルはどれですか?

ダークストアは2031年にかけて29.55%のCAGRで拡大しています。専用レイアウトが買い物客の交通制約なしに自動化スループットを最大化するためです。

小売業者はマイクロ フルフィルメントの高い資本コストをどのように調達していますか?

多くの企業は現在、ロボティクス・アズ・ア・サービス契約に頼り、設備をリースして成果ベースの料金を支払うことで、大きな支出を資本予算から運営予算にシフトしています。

最大のシェアを持つピッキング技術はどれですか?

グッズ・トゥ・パーソン・ロボティクスは2025年に37.85%の収益をリードし、柔軟性と急速に低下するセンサーコストのおかげで支配的な技術であり続けると予測されています。

最終更新日: