産業用オートメーションソフトウェア市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

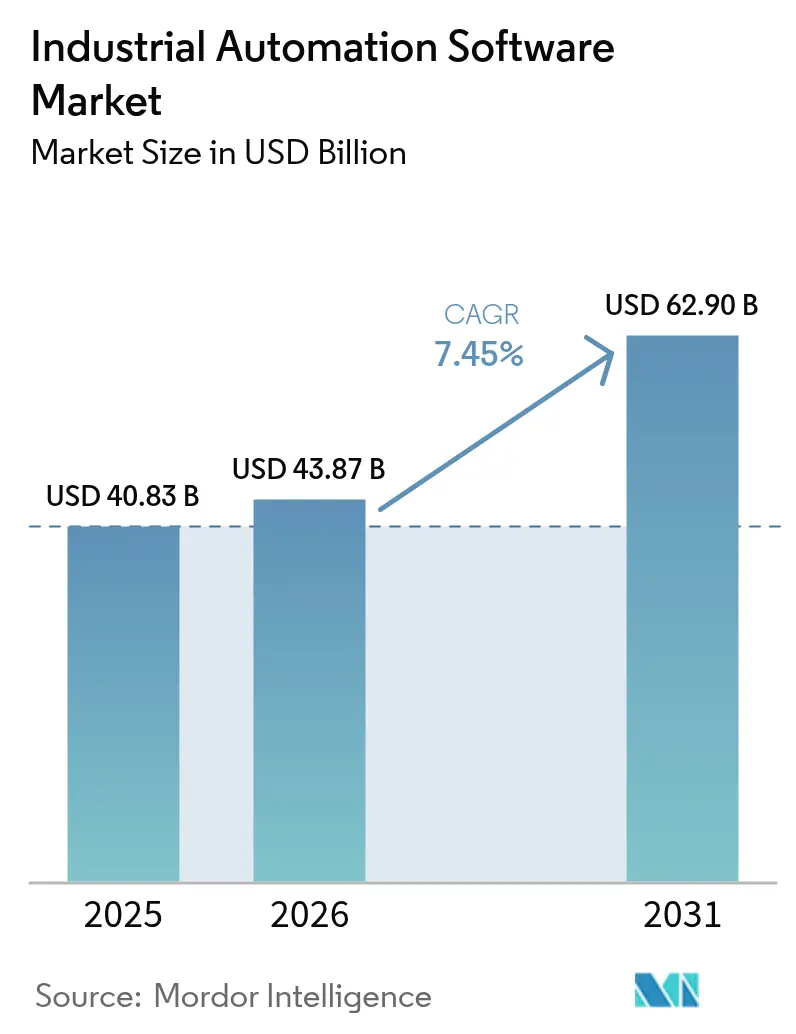

| 市場規模 (2026) | 43.87 十億米ドル |

| 市場規模 (2031) | 62.9 十億米ドル |

| 成長率 (2026 - 2031) | 7.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用オートメーションソフトウェア市場分析

産業用オートメーションソフトウェア市場は2025年に408億3,000万米ドルと評価され、2026年の438億7,000万米ドルから2031年には629億米ドルへと成長すると推計されており、予測期間(2026〜2031年)の年平均成長率(CAGR)は7.45%となっています。人工知能(AI)ツールが試験的プロジェクトから監視制御、プラント資産管理、製造実行プラットフォームへの組み込み機能へと移行するにつれ、メーカーは投資を加速しています。エッジコンピューティングが制御ループの意思決定をミリ秒単位で実行する一方、クラウドアナリティクスが企業全体の最適化を調整することで、事後対応型から予測型オペレーションへの転換が実現されています。強化学習エージェントが継続的にプロセスパラメータを調整し、化学、自動車、電子機器工場における歩留まり改善とエネルギー削減を推進しています。市場の勢いは、自動化アップグレードをIEC 62443などのサイバーセキュリティ義務と結びつける政府主導のインダストリー4.0プログラムによってさらに後押しされており、慎重な支出環境においても資本配分が確保されています。

主要レポートの要点

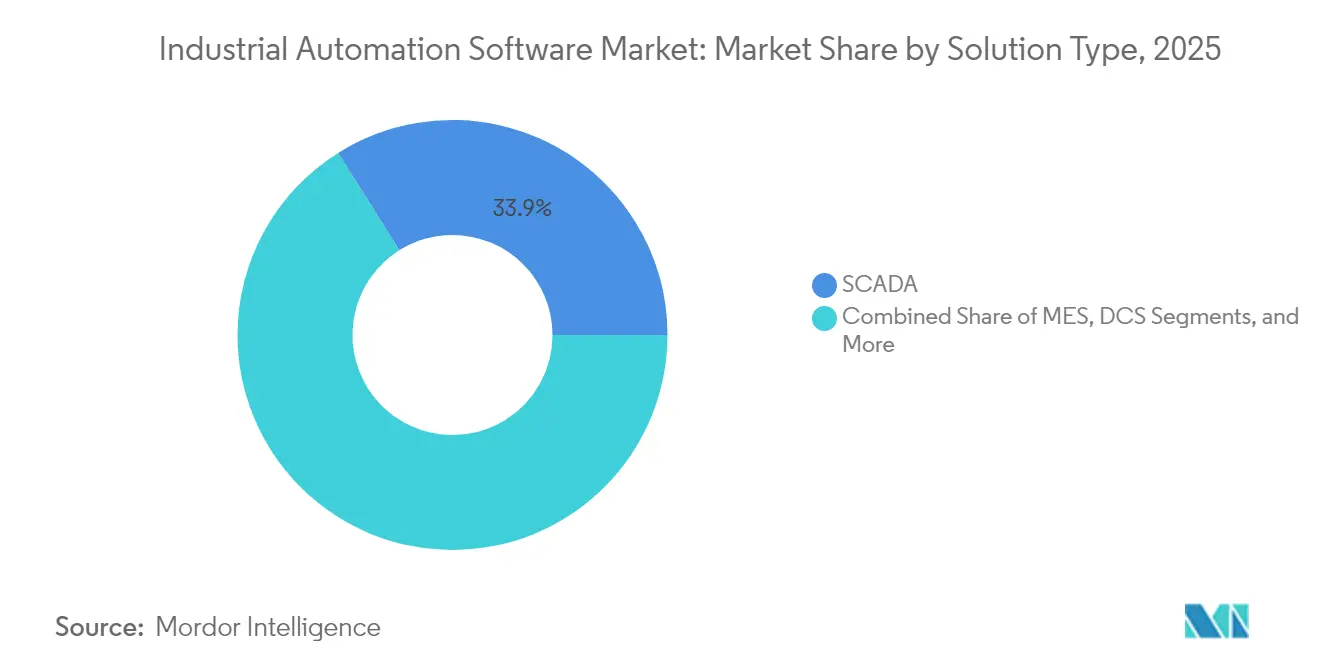

- ソリューションタイプ別では、SCADAシステムが2025年の産業用オートメーションソフトウェア市場シェアの33.92%を占めました。ソリューションタイプ別では、プラント資産管理・アナリティクスプラットフォームが2031年までに年平均成長率(CAGR)8.12%で拡大する見込みです。

- 展開モード別では、オンプレミス導入が2025年の産業用オートメーションソフトウェア市場規模の55.86%を占めました。展開モード別では、クラウドベースのサービスが2026〜2031年にかけてCAGR 8.31%で成長すると予測されています。

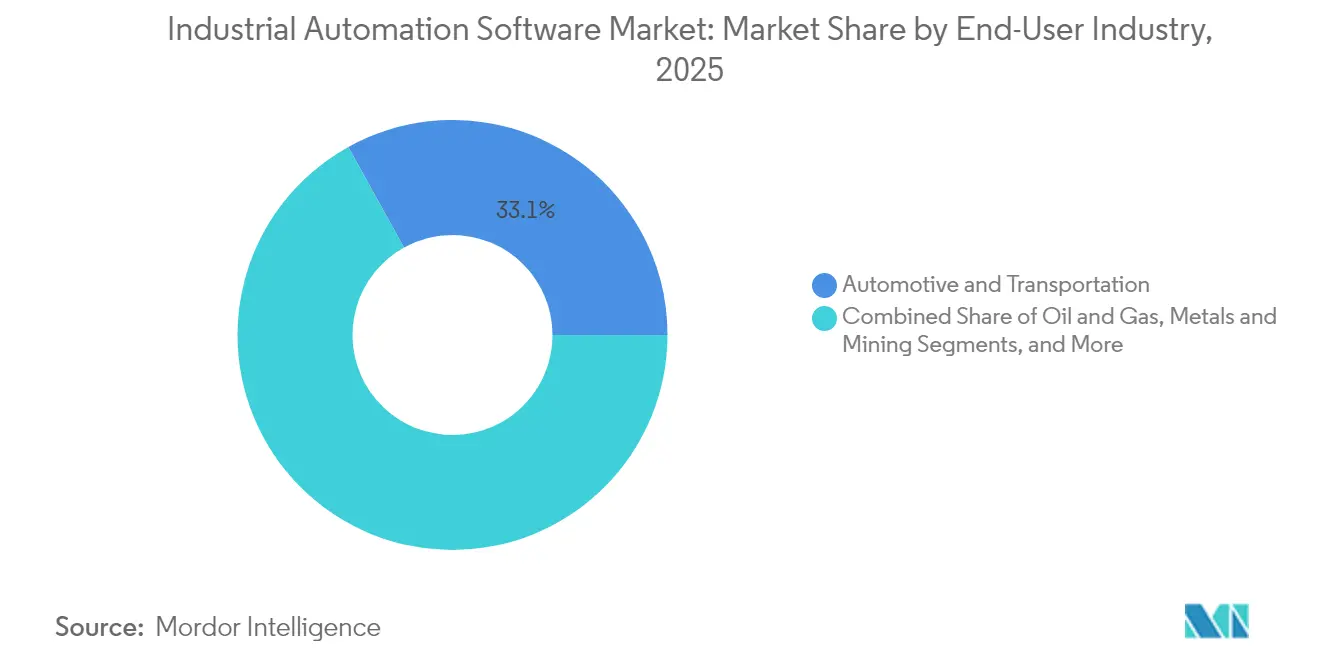

- エンドユーザー別では、自動車・輸送分野が2025年の産業用オートメーションソフトウェア市場シェアの33.05%を占めました。エンドユーザー別では、化学・医薬品分野が2031年までにCAGR 8.02%で最も速い成長を遂げる見込みです。

- 企業規模別では、大企業が2025年の産業用オートメーションソフトウェア市場規模の72.05%のシェアを占めました。企業規模別では、中小企業が2026〜2031年にかけてCAGR 8.41%を記録すると予測されています。

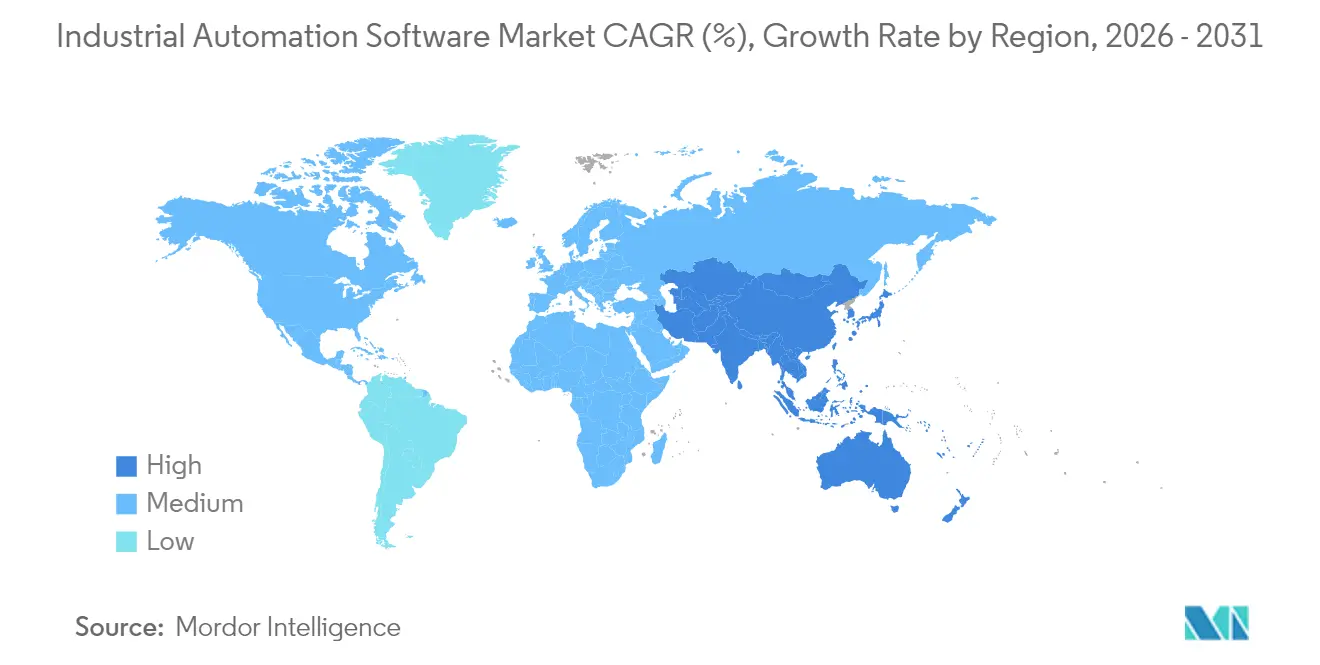

- 地域別では、アジア太平洋地域が2025年の産業用オートメーションソフトウェア市場シェアの38.22%を占め首位となり、2031年までにCAGR 8.09%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

産業用オートメーションソフトウェア市場のグローバルトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インダストリー4.0とスマート製造の急速な普及 | +2.1% | アジア太平洋・欧州が主導するグローバル | 中期(2〜4年) |

| リアルタイムデータアナリティクスおよびIIoT接続性への需要増大 | +1.8% | 北米およびアジア太平洋に集中したグローバル | 短期(2年以内) |

| 労働コストの上昇と業務効率化の必要性 | +1.5% | アジア太平洋地域が中核、北米・欧州への波及 | 長期(4年以上) |

| 重要インフラにおけるサイバーセキュリティへの関心の高まり | +1.2% | 北米・EU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 産業用オートメーションとローコード・ノーコードプラットフォームの融合 | +0.9% | 北米での早期採用を伴うグローバル | 短期(2年以内) |

| 強化学習によるAI駆動型自律プロセス最適化 | +0.5% | アジア太平洋・北米、欧州で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0とスマート製造の急速な普及

メーカーは、ソフトウェアがコントローラーとエッジデバイス間を自由に移動できるオープンアーキテクチャのエコシステムで、孤立した自動化の島を置き換えています。ExxonMobilによるIEC 61499ランタイムの商業化は、オープンプロセスオートメーションがサブミリ秒の応答を実現しながらベンダーロックインコストを大幅に削減することを例証しています。[1]国際オートメーション学会「ホワイトペーパー:鉱業と金属におけるAIの利点と課題」, automation.com エッジノードはリアルタイム制御を担い、クラウドレイヤーがフリート全体の最適化を処理することで、工場はハードウェアの更新サイクルをソフトウェアの革新から切り離すことができます。化学品プロセッサーは、モノリシックな分散制御システムからモジュール型ノードへの移行を進めており、ライン停止なしに迅速なレシピ変更が可能になっています。ベンダー非依存型フレームワークは競争入札を促進し、価値創出までの時間を短縮し、ブラウンフィールドおよびグリーンフィールドサイトの両方での普及を後押ししています。

リアルタイムデータアナリティクスおよびIIoT接続性への需要増大

OPC UAと統合された時間鋭敏ネットワーク(TSN)は、分散コントローラーをマイクロ秒の分解能で同期させ、レイテンシの制約により以前は妨げられていたクローズドループ最適化を可能にします。[2]OPC Foundation, "OPC UA with TSN - Technical Overview", opcfoundation.org 自動車のボディショップでは、ギガバイト規模の溶接品質データをAIモデルにストリーミングし、次のサイクルでガン圧力を調整してスクラップ率を削減しています。エネルギー集約型プロセスは、リアルタイムの電力価格シグナルを制御アルゴリズムに入力し、数秒以内に負荷をシフトしてコストを削減します。エッジアナリティクスは異常検知をローカルで実行し、例外のみをクラウドに送信することで帯域幅ニーズを縮小しています。この分散型インテリジェンスアプローチは品質管理を強化し、ネットワーク障害に対するレジリエンスを高めます。

労働コストの上昇と業務効率化の必要性

アジア太平洋地域は労働力の高齢化と急速な賃金上昇に直面しており、メーカーはスループットとエネルギー消費を自己最適化するAIエージェントの導入を進めています。医薬品リアクターにおける強化学習コントローラーは、重要な品質特性の維持においてベテランオペレーターを凌駕し、バッチ変動を縮小しています。クラウド提供型の製造実行ソフトウェアにより、中小企業は資本集約型のサーバーを必要とせず、大手グローバル企業と同等のオーケストレーション機能にアクセスできます。デジタルツインは本番環境への展開前にプロセス調整をシミュレーションし、ダウンタイムリスクを軽減します。これらのツールは総合設備効率を向上させると同時に、希少な専門人材への依存度を低下させます。

重要インフラにおけるサイバーセキュリティへの関心の高まり

IEC 62443-2-1:2024は厳格なセキュリティプログラム基準を確立し、資産所有者が境界型ファイアウォールに依存するのではなく、制御ロジック内に保護メカニズムを組み込むことを求めています。[3]インダクティブ・オートメーション、「HMI:ヒューマン・マシン・インターフェース」、inductiveautomation.com メーカーはソフトウェア定義のゾーニングでネットワークをセグメント化し、攻撃の影響範囲を限定しています。リアルタイム監視ダッシュボードは、オペレーショナルテクノロジーのイベントとITの脅威フィードを相関させ、インシデント対応を迅速化します。調達ポリシーは現在、オートメーションソフトウェアベンダーにコンプライアンスの証拠を義務付けており、セキュリティを事実上の競争上の差別化要因にしています。規制の強化は、ネイティブの侵入検知、パッチ管理、暗号化プロトコルスタックを備えたプラットフォームを優先する予算配分へと転換されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資(CAPEX)およびレガシーシステム統合の複雑さ | -1.4% | 成熟した産業地域で特に顕著なグローバル | 中期(2〜4年) |

| 熟練した自動化ソフトウェアエンジニアの不足 | -0.8% | 北米・欧州、アジア太平洋で新興 | 長期(4年以上) |

| 独自ベンダープロトコルによる相互運用性の問題 | -0.6% | マルチベンダー環境で影響が大きいグローバル | 中期(2〜4年) |

| 規制対象分野におけるクラウド展開を制限するデータ主権の障壁 | -0.4% | 北米・EU、アジア太平洋への規制波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資(CAPEX)およびレガシーシステム統合の複雑さ

マルチベンダーの制御室を改修する場合、独自プロトコルがカスタムゲートウェイを必要とするため、新しいソフトウェアよりもコストが高くなることが多いです。工場はダウンタイムを避けるために段階的な導入を採用しており、ROIの実現期間が延びています。仮想化はコスト削減を約束しますが、多くのオペレーターは安全性クリティカルなループの仮想化をためらっています。中小企業は移行管理のための社内リソースが不足しているため、効率改善の見込みがあっても更新を先送りにしています。ハイブリッド統合ツールキットが登場しているものの、ミッションクリティカルな環境における信頼性リスクの懸念から採用が制約されています。

熟練した自動化ソフトウェアエンジニアの不足

北米と欧州では、制御理論とクラウドアーキテクチャの両方に精通した卒業生の供給を退職者数が上回っています。最新のスタックはPLCラダーロジック、Python、コンテナオーケストレーション、サイバーセキュリティフレームワークにまたがり、急峻な学習曲線を生み出しています。大学はカリキュラムを十分な速度で更新することができず、企業はスキルアップアカデミーへの資金提供を余儀なくされています。ローコードスイートは部分的な救済策を提供しますが、高速・高可用性シナリオでは不十分なことが多いです。人材不足は労働コストを押し上げ、プロジェクトのスループットを低下させ、産業用オートメーションソフトウェア市場に対する構造的なブレーキとして機能しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:SCADAシステムが市場をリード

SCADAプラットフォームは2025年の産業用オートメーションソフトウェア市場シェアの33.92%を占め、地理的に分散した資産の集中監視における役割の重要性を示しています。電力会社は変電所と再生可能エネルギー発電サイトの管理にこれらのシステムを活用し、変動する供給時の系統安定性を確保しています。産業用オートメーションソフトウェア市場は、実績ある信頼性とベンダーエコシステムによりSCADAを引き続き支持していますが、需要は運用データを解釈して予知保全ワークフローをトリガーするアナリティクスリッチなオーバーレイへと移行しています。CAGR 8.12%で成長するプラント資産管理・アナリティクスソリューションは、データレイヤーでの価値創出へのこの移行を体現しています。

プロセスプラントでは、分散制御システムがオープンAPIで近代化されており、独自サイロなしにサードパーティアプリケーションが相互運用できるようになっています。ヒューマンマシンインターフェース(HMI)ツールは拡張現実機能を統合し、複雑なバッチプロセスのオペレーター学習曲線を短縮しています。製造実行システムは自動車ボディショップにおけるリアルタイムスケジューリングに不可欠であり、「その他」カテゴリのデジタルツインおよびAI最適化モジュールは、最小限のダウンタイムで新レシピをシミュレーション・テスト・展開する方法を再定義しています。

注記: 全個別セグメントのシェアはレポート購入時に提供されます

展開モード別:オンプレミスが優勢の中でクラウド普及が加速

オンプレミス導入は2025年の産業用オートメーションソフトウェア市場規模の55.86%を維持しており、安全性クリティカルな産業は確定的なレイテンシと完全なデータ主権を優先しています。それでも、ハイブリッドアーキテクチャが区別を曖昧にしつつあります。エッジアプライアンスが制御ロジックをローカルでホストしながら、クラウドレイヤーがフリートアナリティクスと企業資源計画の同期を実行します。産業用オートメーションソフトウェア市場は、資本予算から運用予算への支出シフトをもたらすサブスクリプションモデルを背景に、純粋クラウド展開でCAGR 8.31%を目撃しています。

中小企業は、個別製造のワークフローを事前設定しサーバーメンテナンスが不要なSaaS型MESプラットフォームを好みます。一方、大企業はベンダーロックインを回避し越境データ規制に準拠するマルチクラウド戦略を試験的に導入しています。セキュアトンネリングとリアルタイムストリーミングプロトコルの進歩により、リモート接続性への懸念が緩和されており、マイクロ秒単位のレイテンシが重要でないヒストリアンおよび品質アナリティクスワークロードにおけるクラウド移行が加速しています。

エンドユーザー産業別:自動車分野のリーダーシップがデジタル製造を牽引

自動車・輸送分野のプレーヤーは2025年の産業用オートメーションソフトウェア市場シェアの33.05%を占め、数時間以内に電気自動車バリアント向けにセルを再構成できる柔軟な組立ライン用ソフトウェアを展開しています。AI駆動型視覚検査ツールの早期採用が、他のセクターが模倣するベンチマークを設定しています。化学・医薬品分野はCAGR 8.02%で最速の成長を遂げており、規制当局がリアルタイム制御とトレーサビリティに大きく依存する連続製造パラダイムを奨励しているためです。

食品・飲料メーカーはバッチ系譜とアレルゲン分離を確保するMESモジュールを導入し、より厳格な表示法規に対応しています。石油・ガスオペレーターは、回転機器の故障を予測する予知保全アナリティクスでオフショアプラットフォームを改修し、計画外停止コストを削減しています。半導体ファブはリソグラフィーとエッチングプロセスを管理するナノメートル精度の制御システムを必要とし、歩留まり向上におけるソフトウェアの役割を強化しています。鉱山企業はエネルギー使用を抑えながら鉱石スループットを向上させるAI最適化ツールを採用しており、ソフトウェアのセクター横断的な関連性を示しています。

注記: 全個別セグメントのシェアはレポート購入時に提供されます

企業規模別:中小企業がクラウドベースソリューションを採用

大企業は2025年の産業用オートメーションソフトウェア市場規模の72.05%を占め、長期的なベンダー契約を固定する複数拠点への展開とカスタム統合に支えられています。企業全体にわたって同期した意思決定を可能にする、工場フロアデータを企業ダッシュボードに集約するエンタープライズサービスバスを展開しています。中小企業は、重い設備投資なしに高度な機能を民主化するSaaSプラットフォームにより、CAGR 8.41%で最も速い動きを示しています。

サブスクリプション価格は変動する生産量に対応しており、需要の変動をナビゲートする受注生産型メーカーにとって恩恵となっています。マネージドサービスプロバイダーは現在、リモート監視と定期的なアプリケーションチューニングを提供し、小規模企業に多い技能不足を補っています。エッジインボックスアプライアンスがPLC、HMI、ヒストリアン機能を束ねることで、中小企業はインダストリー4.0対応へのターンキーパスウェイを得て、産業用オートメーションソフトウェア市場の草の根的な拡大を後押ししています。

地域分析

アジア太平洋地域は2025年に38.22%の収益貢献を達成し、CAGR 8.09%のペースで推移しており、中国、インド、日本、韓国における政策主導の普及を反映しています。中国の「中国製造2025」ロードマップは、AIビジョン検査とリアルタイムスケジューリングを融合するスマートファクトリー試験を共同支援しています。インドの生産連動型インセンティブ制度は、電子機器・自動車クラスターにおける自動化ラインを奨励しています。日本のロボティクスの遺産は、音声コマンドと複合現実作業指示を融合するHMIイノベーションの普及を加速しています。韓国の半導体大手は精密プロセス制御の最前線を押し広げており、オーストラリアの鉱業セクターは遠隔地での稼働率を最大化するために鉱石処理ラインのデジタルツインに投資しています。

北米はキャパシティ拡大よりもサイバーセキュリティとAI統合を重視しています。米国は防衛サプライチェーンにエッジコンピューティングノードを展開して機密ワークロードのオンプレミス処理を保証し、カナダの電力会社は再生可能エネルギー統合のためにSCADAを近代化しています。欧州は効率と持続可能性のバランスをとっており、ドイツはオープンオートメーションコンソーシアムを主導し、フランスはモデルベースシステムエンジニアリングで航空宇宙組立を近代化し、英国は製品開発サイクルを短縮するためにレガシーラインを更新しています。EUサイバーレジリエンス法などの規制上の必要条件がベンダーのロードマップを形作り、ソフトウェアカーネルにコンプライアンス機能を組み込んでいます。

ブラジルをはじめとする南米経済では、農業ビジネス処理の自動化が始まっていますが、マクロ経済の変動により抑制されています。中東・アフリカは石油・ガス収入を、危険区域向けに検証された予知保全モジュールを展開する製油所デジタル化プロジェクトに投入しています。各地域を通じ、グリーンフィールド施設は初日からオープンでクラウド対応の自動化アーキテクチャを指定することでレガシーの制約を飛び越え、産業用オートメーションソフトウェア市場のフットプリントを拡大しています。

競争環境

競争の激しさは中程度です。Siemens、ABB、Rockwell Automationはクロスライセンスとクラウドパートナーシップを活用し、オンプレミス制御とAzure、AWS、Google Cloudアナリティクスをバンドルしています。インストールベースがスケールメリットをもたらしていますが、モジュール型アーキテクチャとオープン標準がベンダーロックインを侵食しています。ホワイトスペース参入企業は、デジタルツインを分単位で起動できるクラウドネイティブプラットフォームを提供し、急成長する中小企業にアピールしています。

従来のベンダーは、プロセス回路図から制御コードを自動生成するAIエンジンに投資し、試運転時間を短縮しています。合併はサイバーセキュリティスペシャリストをターゲットとし、異常検知をコントローラーファームウェアに直接統合しています。ハイパースケーラーは、エコシステムを工場フロアまで拡張するエッジランタイムを共同開発し、自動化のインカンベントとのコオペティションを促進しています。

オープンプロセスオートメーションの動きは混合型ハードウェアを奨励し、ニッチな企業が標準準拠に支えられたベストオブブリード・ソリューションを統合できるようにしています。ハードウェアのコモディティ化が差別化をソフトウェアIPへと移し、インカンベントがサブスクリプションおよび成果ベース契約へと収益モデルをシフトするよう促しています。顧客が初期コストよりもライフサイクル価値を優先するにつれ、ベンダーは資産稼働率を保証するマネージドサービス提供を拡大し、産業用オートメーションソフトウェア市場における継続的なエンゲージメントを強化しています。

産業用オートメーションソフトウェア業界リーダー

Siemens AG

General Electric Company

Schneider Electric SE

Emerson Electric Co.

ABB Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SiemensはMicrosoftと提携し、Azure AIをXceleratorに組み込み、工場フロアコントローラー上でライブ機械学習推論を可能にしました。

- 2025年2月:ABBは産業サイバーセキュリティ企業を買収し、IEC 62443準拠の侵入検知を自動化スイートに追加しました。

- 2025年1月:Rockwell AutomationはFactoryTalk Optixを発表しました。これはHMIおよびSCADAアプリケーション向けのクラウドネイティブなローコードプラットフォームで、サブ秒のレイテンシで動作します。

- 2024年12月:Schneider ElectricはEcoStruxure Automation Expert v24.1をリリースしました。これには自律制御エージェントと統合セキュリティポスチャー監視が搭載されています。

産業用オートメーションソフトウェア市場のグローバルレポートスコープ

産業用オートメーションソフトウェアは、特定の機能において人間に代わって機械とプロセスを制御するために使用されます。プロセス内制御やロボット機器など、産業フロアに影響を与える技術的進歩が増大しており、産業用オートメーションソリューションへの需要を牽引しています。本レポートのスコープは、SCADA、PLC、HMIなどの各種産業用オートメーションソリューションと、エンドユーザー産業全体でのそれらの用途に限定されています。

| 製造実行システム(MES) |

| 監視制御・データ収集システム(SCADA) |

| 分散制御システム(DCS) |

| ヒューマンマシンインターフェース(HMI)ソフトウェア |

| プログラマブルロジックコントローラー(PLC)ソフトウェア |

| プラント資産管理・アナリティクス |

| その他のソリューションタイプ |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 自動車・輸送 |

| 食品・飲料 |

| 石油・ガス |

| 化学・医薬品 |

| 電子機器・半導体 |

| 金属・鉱業 |

| エネルギー・公益事業 |

| その他のエンドユーザー産業 |

| 大企業 |

| 中小企業(SMEs) |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア・ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| ソリューションタイプ別 | 製造実行システム(MES) | ||

| 監視制御・データ収集システム(SCADA) | |||

| 分散制御システム(DCS) | |||

| ヒューマンマシンインターフェース(HMI)ソフトウェア | |||

| プログラマブルロジックコントローラー(PLC)ソフトウェア | |||

| プラント資産管理・アナリティクス | |||

| その他のソリューションタイプ | |||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| エンドユーザー産業別 | 自動車・輸送 | ||

| 食品・飲料 | |||

| 石油・ガス | |||

| 化学・医薬品 | |||

| 電子機器・半導体 | |||

| 金属・鉱業 | |||

| エネルギー・公益事業 | |||

| その他のエンドユーザー産業 | |||

| 企業規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア・ニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年の産業用オートメーションソフトウェア市場規模はどのくらいでしたか?

438億7,000万米ドルに達し、その後の成長の基盤を設定しました。

産業用オートメーションソフトウェア市場の2031年までのCAGRはどのくらいと予測されていますか?

市場は2031年まで年率7.45%で拡大すると予測されています。

収益および成長においてどの地域がリードしていますか?

アジア太平洋地域は2025年に38.22%のシェアでトップに立ち、2031年までにCAGR 8.09%で最速成長が期待されています。

最も急速に成長しているソリューションセグメントはどれですか?

プラント資産管理・アナリティクスプラットフォームは、2031年までにCAGR 8.12%を記録すると予測されています。

なぜ中小企業はオートメーションソフトウェアを急速に採用しているのですか?

SaaS価格設定、設備投資の削減、マネージドサービスオプションにより、小規模企業は社内の高度な専門知識を必要とせずに高度な自動化を統合できます。

最終更新日: