自動給餌システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

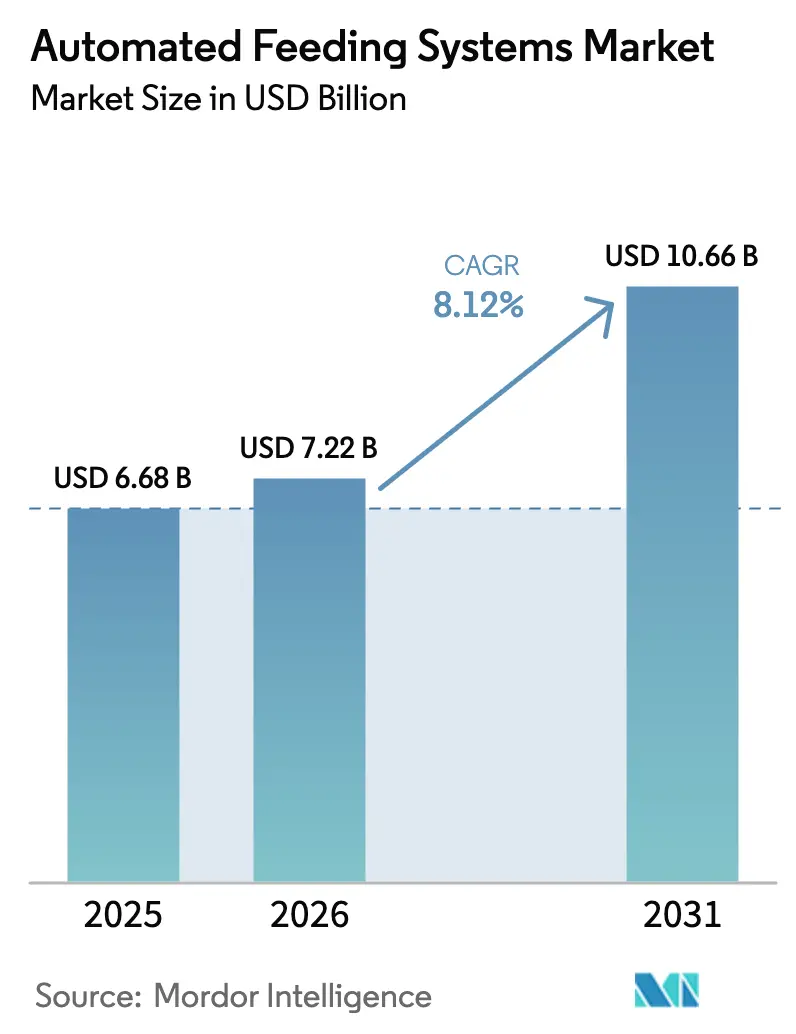

| 市場規模 (2026) | 7.22 十億米ドル |

| 市場規模 (2031) | 10.66 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動給餌システム市場分析

自動給餌システムの市場規模は2025年に66億8,000万米ドルと評価され、2026年の72億2,000万米ドルから2031年には106億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは8.12%です。精密畜産農業への需要の高まり、労働コストの上昇、飼料効率への持続的な圧力が、データ活用型自動化への投資を牽引し続けています。人工知能の進歩により個別配合が強化される一方、モジュール式後付けキットが小規模農場における対象市場を拡大しています。また、欧州の環境規制や北米のカーボンクレジット制度が、メタン排出強度を低減するソリューションの普及を促しています。既存企業が統合プラットフォームとサービス契約によってシェアを守る中、競争は中程度にとどまっていますが、ソフトウェア主導の新規参入企業がアナリティクス優先のアプローチで未開拓セグメントを狙っています。

主要レポートのポイント

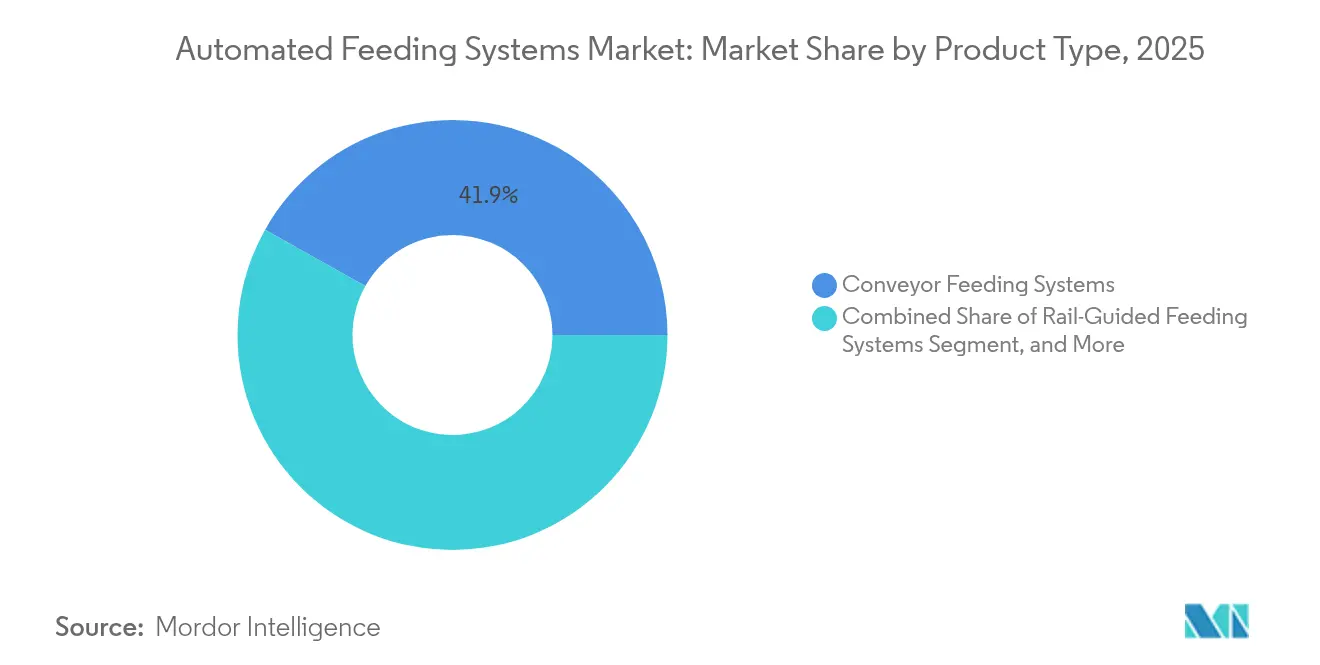

- 製品タイプ別では、コンベヤ給餌システムが2025年の自動給餌システム市場シェアの41.85%を占め、自走式ユニットが2031年に向けて最速の10.78%のCAGRを記録しました。

- 家畜別では、反芻動物が2025年の自動給餌システム市場規模の45.90%のシェアを占め、家禽の自動化は2031年まで9.56%のCAGRで進展しています。

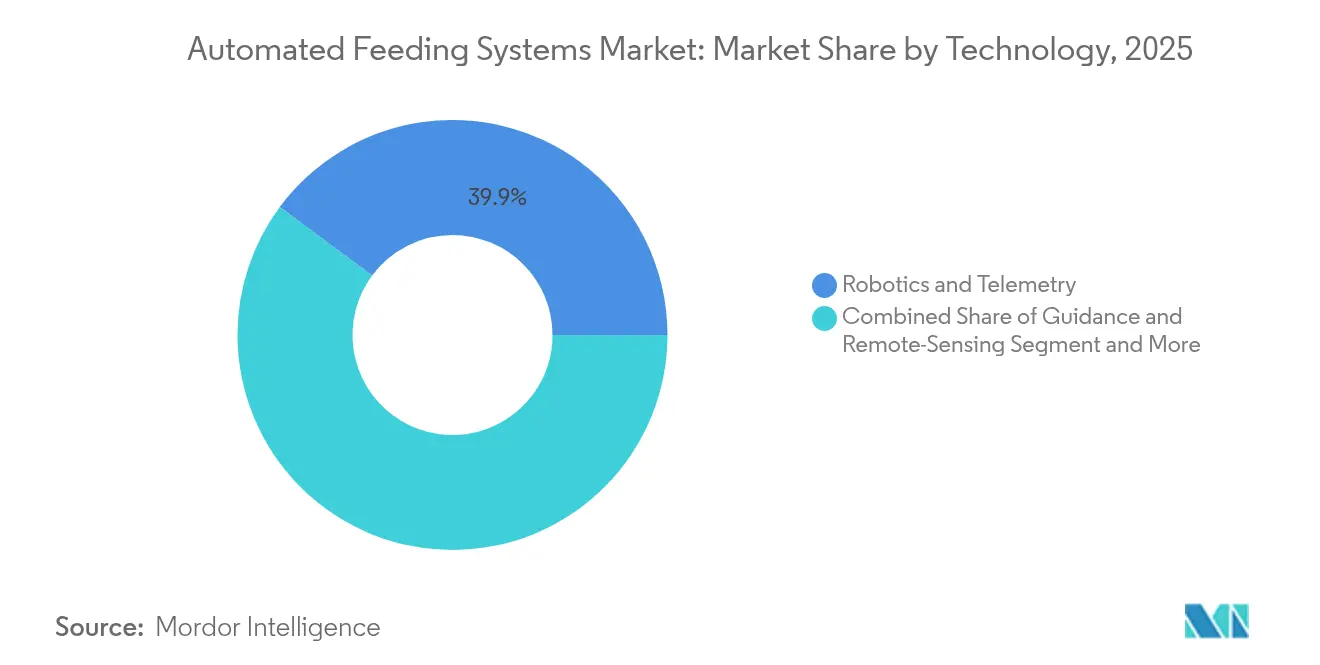

- 技術別では、ロボティクスおよびテレメトリーが2025年に39.85%の収益シェアで引き続き優位を占めていますが、マシンビジョンおよびAIアナリティクスは12.15%のCAGRで拡大すると予測されています。

- 農場規模別では、大規模農場(500頭超)が2025年の自動給餌システム市場シェアの36.75%を占め、小規模農場(≤100頭)は10.42%のCAGRで成長しています。

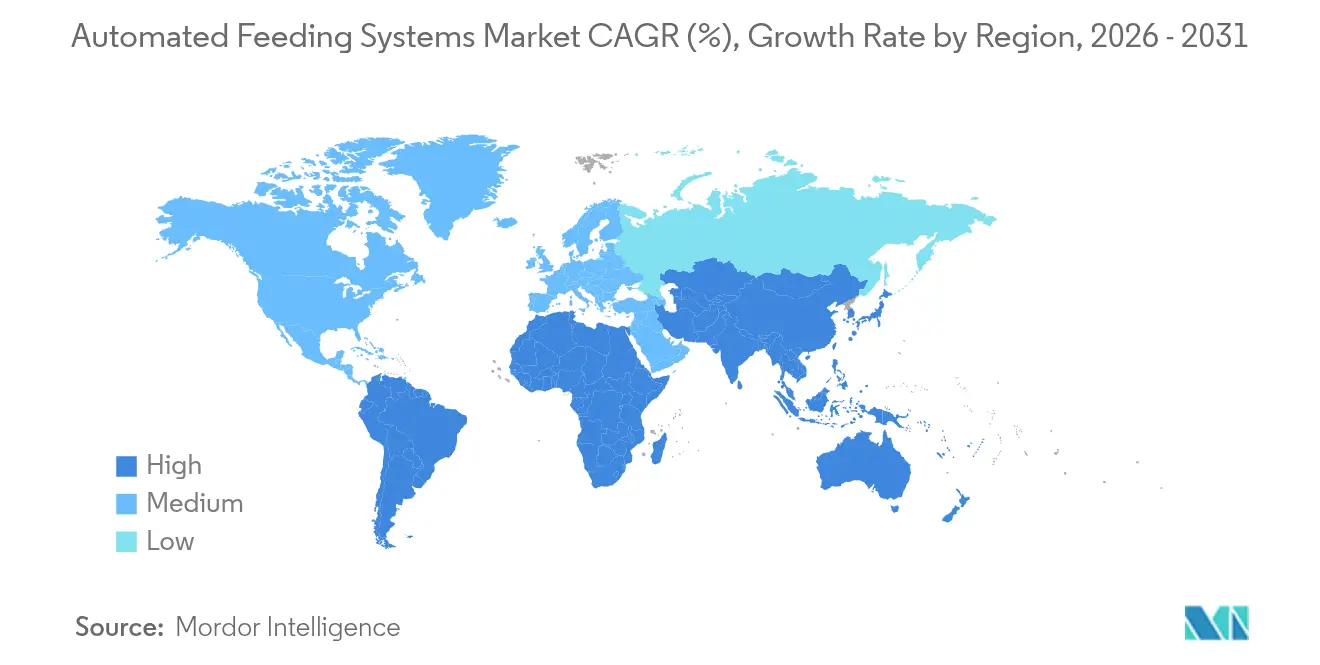

- 地域別では、欧州が2025年に32.90%の収益シェアで地理的リーダーシップを維持しており、アジア太平洋地域が2031年に向けて9.34%のCAGRで最も急成長している地域別自動給餌システム市場となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動給餌システム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興国における酪農牛群規模の拡大 | +1.2% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 労働力不足と賃金コストの上昇 | +1.8% | 世界全体、特に北米と欧州への影響が最大 | 短期(≤2年) |

| 飼料転換率最適化のための精密給餌需要 | +2.1% | 世界全体、集約的農業地域が主導 | 中期(2〜4年) |

| AI駆動の個別配合アルゴリズム | +1.5% | 北米、欧州、先進アジア太平洋市場 | 長期(≥4年) |

| 低メタン給餌に対するカーボンクレジットインセンティブ | +0.8% | 欧州、北米、オーストラリア | 長期(≥4年) |

| 小規模農家向けモジュール式後付けキット | +0.9% | アジア太平洋、ラテンアメリカ、アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興国における酪農牛群規模の拡大

インド、ブラジル、東南アジアの一部では平均牛群規模が急速に拡大しており、農家は頭数増加に伴い労働投入量を一定に保てるスケーラブルな自動化の導入を進めています。小規模農家の協同組合モデルへの統合が進み、共有給餌インフラへの関心が高まっています。ブラジルでは、熱帯の粗飼料条件に合わせた機器を提供する地元メーカーの支援を受け、多くの農場で500頭超の閾値を超える自動システムの導入が進みました。[1]InoBram、「農場向け自動化と技術」、inobram.com.br 大規模な牛群はより豊富なデータセットを生み出し、より正確な配合アルゴリズムを可能にするとともに、センサー投資の回収を加速させています。

労働力不足と賃金コストの上昇

欧州および北米の農業労働力は高齢化が続いており、移民規制の強化が季節雇用の確保をさらに困難にしています。熟練した酪農作業員の時給は一般的なインフレ率を上回るペースで上昇しており、飼料供給が自動化の主要ターゲットとなっています。ミシガン州立大学エクステンションは、自動化システムにより労働時間が20%削減され、残りのスタッフが健康管理業務に再配置されたと報告しています。生産者はこれらのコスト削減効果を活用し、飼料価格の変動が予算計画を複雑にする状況下でも設備投資を正当化しています。

飼料転換率最適化のための精密給餌需要

飼料は生産コストの60〜70%を占めるため、わずかな効率改善でも利益への影響は大きくなります。統合された計量器、カメラ、バンクセンサーが継続的な摂取データを生成し、プラットフォームが栄養密度の微調整に活用しています。査読済みの研究では、個別配合により自動化酪農場での産乳量が5〜10%向上し、飼料費が削減されたことが示されています。豚や肉用鶏の飼育施設でも同様の効果が確認されており、従来のタンパク質過剰給餌が利益率を低下させ、窒素排出量を増加させていた問題が改善されています。

AI駆動の個別配合アルゴリズム

機械学習モデルが行動、気象、過去の実績データを処理し、各ペンまたは個体牛への日々の配合調整を推奨します。Precision Livestock Technologiesのシステムは摂取量の変動を数時間前に予測し、事前の配合バランス調整を可能にしています。早期異常検知により臨床症状が現れる前に健康問題を検出し、獣医費用と死亡率を低減しています。継続的な学習によりアルゴリズムの精度が向上し、クラウドアップデートとリモートサポート契約を提供するベンダーの競争上の優位性が強化されています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期投資コストと長い回収期間 | -1.3% | 世界全体、特に中小規模農場への影響が大きい | 短期(≤2年) |

| マルチブランド機器の相互運用性のギャップ | -0.7% | 世界全体、断片化した市場への影響が大きい | 中期(2〜4年) |

| 接続された給餌ロボットへのサイバーセキュリティリスク | -0.5% | 高い接続性を持つ先進市場 | 長期(≥4年) |

| アルゴリズム精度を制限する粗飼料品質の変動 | -0.4% | 飼料サプライチェーンが不安定な地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期投資コストと長い回収期間

2025年のターンキー導入費用は15万〜27万5,000米ドルの範囲であり、大規模施設ではマルチロボット構成が100万米ドルを超える場合もありました。回収期間は7〜12年に及ぶことが多く、多くの家族経営農場は牛乳や豚肉価格の変動を考慮するとリスクが高いと判断しています。鉄鋼およびアルミニウムの関税によりハードウェアコストが7〜8%上昇し、購入決定が遅延しています。融資機関は詳細なROIモデリングを要求しており、サプライヤーは導入促進のためにファイナンスと延長保証のバンドル提供を余儀なくされています。

マルチブランド機器の相互運用性のギャップ

給餌ロボット、搾乳ユニット、気候制御装置はそれぞれ独自のプロトコルで動作することが多く、プラグアンドプレイ統合を妨げています。複数のベンダーを利用する生産者は追加のソフトウェアおよびハードウェアブリッジが必要となり、総所有コストが増加します。ISOBUSの標準化が進んでいるものの、実装の一貫性が欠如しているため、オペレーターは複数の制御端末を維持せざるを得ない状況が続いています。この問題は、レガシー機器に最新のゲートウェイが搭載されていない後付け導入において最も深刻です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:自走式システムがイノベーションを牽引

コンベヤユニットは2025年に41.85%の自動給餌システム市場シェアで優位を占め、大量生産酪農場における実績ある信頼性を反映しています。連続ベルトは最小限の監視でバンクラインへの均一な配合を実現し、安定した産乳量を支えています。一方、自走式ロボットは従来のレイアウト柔軟性を制限していた固定レールコストを不要にすることで注目を集めています。このカテゴリーは10.78%のCAGRで拡大すると予測されており、自動給餌システム市場全体を上回るペースです。DeLavalのOptiWagonは、最大1,000頭に対応する自律的なルートマッピングと配合カスタマイズにより、この変化を体現しています。

自走式プラットフォームの自動給餌システム市場規模は、肉牛および山羊農場が酪農場に続いて導入を進めるにつれ、2026年から2031年の間にほぼ倍増すると予測されています。レールガイド式トロリーは、既存の軌道ビームを持つ牛舎において中間的な選択肢として残っており、バッチラインは管理された分量を求めるブティック農場で支持を得ています。TMRミキサーはロボットアームと直接統合され、均質なブレンドを確保し、乳脂肪の安定性を高め、選り分け廃棄を削減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

家畜別:家禽の自動化が加速

反芻動物農場は2025年に45.90%の自動給餌システム市場シェアを占めており、酪農の利益率が設備投資と複雑な配合ソフトウェアのコストを吸収できるためです。牛のルーメン生理学に特化したシステムが粗飼料と濃厚飼料の比率を微調整し、飼料効率を数ポイント向上させています。家禽舎に関連する自動給餌システム市場規模は、インテグレーターがチェーンフィーダーとデータダッシュボードを組み合わせた気候制御型施設を標準化するにつれ、年率9.56%で成長し、2031年までに21億7,000万米ドルを超えると予測されています。Big Dutchmanは正確なペレット量を供給するスケーラブルなコンベヤを導入し、ブロイラーの均一性を向上させています。

養豚生産者は、ホエーや醸造副産物を混合する液体給餌モジュールへの移行を続けており、配合コストを削減しながら日増体量を向上させています。水産養殖は、AIを活用したブロワーが魚の食欲パターンに合わせて給餌パルスを同期させることで、ニッチから意味のあるサブセグメントへと成長しました。Advantechは、光学センサーが飼料廃棄を削減し転換指標を向上させたエビ養殖池の事例を記録しています。

技術別:マシンビジョンとAIアナリティクスがイノベーションをリード

ロボティクスおよびテレメトリーは2025年に39.85%の収益を占め、あらゆる自動給餌システム市場の展開に不可欠なモーション制御、センサーフュージョン、リモートアラートを提供しています。しかし、需要はオンボードでの文脈的意思決定をもたらすマシンビジョンモジュールとAI推論チップへとシフトしています。ビジョンAIバンドルに関連する自動給餌システム市場規模は、2031年まで12.15%のCAGRで拡大する見込みです。デプスカメラとYOLO V8アルゴリズムにより、アヒルの飼槽における残餌検出で86%の精度を達成し、リアルタイムの給餌量削減を実現しています。

RFIDおよびIoTタグは、個体識別番号を摂取ログに接続することでトレーサビリティを拡大しています。クラウドダッシュボードと組み合わせることで、管理者は農場間の生産性をベンチマークし、偏差が生じた際に早期アラートを発動できます。超広帯域ビーコンなどのガイダンスおよびリモートセンシングの革新により、屋内測位が改善され、密集した牛舎でのロボットナビゲーションがよりスムーズになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

農場規模別:小規模農場が予想外の成長を牽引

500頭超の農場は2025年に36.75%の自動給餌システム市場シェアを占めており、処理する飼料量の増加に伴い投資収益率が上昇するためです。これらの施設は通常、給餌ロボットを糞尿スクレーパー、換気システム、搾乳場アナリティクスと統合し、データの相乗効果を最大化しています。それにもかかわらず、小規模農場は5万米ドル未満のモジュール式キットを導入したベンダーにより10.42%のCAGRを記録しています。FodderWorksは1日あたり50キログラム(110ポンド)の出力から始まるコンテナ型スプラウトシステムを提供し、山羊や羊の飼育者が電気配線工事なしに自動化できるようにしています。

中規模農場の自動給餌システム市場規模は、オーナーが完全ロボット化のコスト曲線の低下を待ちながら最も労働集約的な作業を選択的に機械化するため、安定した状態を維持しています。リース モデルや協同所有スキームも登場しており、初期投資の障壁を下げ、近隣農家がハイテク資産を共有できるようにしています。

地域分析

欧州は2025年収益の32.90%でリーダーシップを維持しており、栄養利用効率を評価する共通農業政策の措置によって活性化されています。ドイツ連邦食料農業省は、家畜データプラットフォームに焦点を当てたものを多数含む36件のAI農業プロジェクトに総額4,400万ユーロ(4,700万米ドル)を拠出しました。オランダは、Lelyがロボット給餌機と搾乳ユニットの世界的な導入を拡大する中、先行者優位を拡大しています。スカンジナビア諸国はスラリー窒素の上限を義務付けており、排泄余剰を削減するための精密給餌の普及をさらに促進しています。

アジア太平洋地域は、動物性タンパク質への食生活の変化と政府の近代化推進を背景に、最速の9.34%のCAGR予測を達成しています。中国の肉牛事業者は、低い機器稼働率と高い単位当たり飼料コストに対処するためインテリジェント牛舎管理をパイロット導入しています。インドの協同組合酪農場はデジタルミルクミッション計画の下で自動化パイロットを開始し、日本は高齢化する農家の労働力不足解消を目的としたスマートセンサーに補助金を交付しています。タイとベトナムにおける家禽インテグレーターの設備投資の増加が、チェーンフィーダーと光学ペレットカウンターへの需要を生み出しています。北米は、ロボットの定価を引き上げ、2025年1月のトラクター販売を前年比15.8%減少させた鉄鋼関税という逆風に直面しています。しかし、慢性的な労働力不足と動物福祉への注目が、堅固な代替需要パイプラインを維持しています。John DearとDeLavalのミルクサステナビリティセンターは、農業、排出量、給餌データを統合し、オペレーターが加工業者向けに栄養利用効率を文書化できる総合的なプラットフォームの典型例です。南米はROBOAGROなどのブラジルの養豚インテグレーターを背景に前進しており、アルゼンチンのカーボンニュートラル牛肉パイロットは認証付与の際に飼料効率の向上を評価しています。

競争環境

自動給餌システム市場は中程度の集中度を示しています。DeLaval、GEA、Lelyはグローバルなサービスネットワーク、垂直統合されたハードウェア、長期ソフトウェアサブスクリプションを活用してシェアを守っています。DeLavalは2024年に自動搾乳機の生産能力を倍増させ、2025年1月にはミルキングオートメーションMAシリーズの搾乳場後付けキットをリリースし、エコシステムの範囲を拡大しました。GEAはMonoboxロボット搾乳機のFDA認可を取得し、同期した配合ディスペンサーと組み合わせてオールインワン調達を促進しています。[4]Feedstuffs、「自動搾乳システムがグレードA牛乳生産のFDA認可を取得」、feedstuffs.com

Lelyは2024年半ばにAstronaut搾乳ロボット5,000台目を記念し、「未来の農場」ロードマップの下で新しい給餌モジュールをバンドル提供しました。Precision Livestock Technologiesは、汎用エッジデバイス上で動作しサードパーティミキサーと統合するAI予測モデルを使用し、破壊的存在として台頭しています。Advantechは光学センサーとクラウドアナリティクスを活用して水産養殖をターゲットにしており、既存の酪農専門企業がこの分野での専門知識を持っていない領域です。

ハードウェアメーカーがデータ人材を求めるにつれてパートナーシップが活発化しており、John DearとDeLavalの協業がその証左です。一方、ラテンアメリカのInoBramなどの地域専門企業は、地元の粗飼料と牛舎レイアウトに合わせたカスタマイズによってニッチ市場を開拓しています。全体として、上位5社が収益の約55〜60%を支配しており、ソフトウェア、後付けキット、または未開拓の地域に注力する機動力のある新規参入企業の余地が残されています。

自動給餌システム業界リーダー

DeLaval International AB

GEA Group AG

Lely Industries N.V.

Trioliet B.V.

Schauer Agrotronic GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Precision Livestock Technologiesが、行動、配合、気象データを自動給餌推奨と連携させるAI搭載の予測型牛給餌システムを展開しました。

- 2025年6月:GEAのMonobox自動搾乳システムがFDAグレードA認可を取得し、高速搾乳ロボティクスとインラインセンサーを統合しています。

- 2025年1月:John DearとDeLavalが、作物栄養データと牛のパフォーマンスを相関させ給餌計画を改善するミルクサステナビリティセンターを立ち上げました。

- 2025年1月:DeLavalが従来型搾乳場向けFlexiCommandコントロールを搭載したミルキングオートメーションMAシリーズを発表しました。

世界の自動給餌システム市場レポートの調査範囲

自動給餌システムは重要な手段として台頭しており、効率を高め、廃棄を最小化し、動物飼料の供給を合理化しています。先進技術を活用したこれらのシステムは、所定の時間に正確な飼料量を供給します。本調査では、市場推計と予測期間全体の成長率を支える基礎的な成長要因と主要な業界ベンダーも検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

自動給餌システム市場は、タイプ別(コンベヤ給餌システム、レールガイド式給餌システム、自走式給餌システム)、家畜別(反芻動物、豚、家禽、その他)、技術別(ロボティクス&テレメトリー、ガイダンスおよびリモートセンシング技術、RFID技術、その他の技術)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| コンベヤ給餌システム |

| レールガイド式給餌システム |

| 自走式給餌システム |

| 完全混合飼料(TMR)給餌システム |

| バッチ式対連続式給餌ライン |

| 反芻動物 |

| 豚 |

| 家禽 |

| 水産養殖 |

| その他 |

| ロボティクスおよびテレメトリー |

| ガイダンスおよびリモートセンシング |

| RFIDおよびIoTトラッキング |

| マシンビジョンおよびAIアナリティクス |

| 小規模(≤100頭) |

| 中規模(101〜500頭) |

| 大規模(500頭超) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 製品タイプ別 | コンベヤ給餌システム | ||

| レールガイド式給餌システム | |||

| 自走式給餌システム | |||

| 完全混合飼料(TMR)給餌システム | |||

| バッチ式対連続式給餌ライン | |||

| 家畜別 | 反芻動物 | ||

| 豚 | |||

| 家禽 | |||

| 水産養殖 | |||

| その他 | |||

| 技術別 | ロボティクスおよびテレメトリー | ||

| ガイダンスおよびリモートセンシング | |||

| RFIDおよびIoTトラッキング | |||

| マシンビジョンおよびAIアナリティクス | |||

| 農場規模別 | 小規模(≤100頭) | ||

| 中規模(101〜500頭) | |||

| 大規模(500頭超) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年の自動給餌システム市場の規模はどのくらいでしたか?

市場は2026年に72億2,000万米ドルと評価されました。

自動給餌システム市場はどのくらいの速さで成長すると予測されていますか?

8.12%のCAGRで成長し、2031年までに106億6,000万米ドルに達すると予測されています。

最も急成長している製品カテゴリーはどれですか?

自走式給餌ロボットは2031年まで10.78%のCAGRで拡大すると予測されています。

なぜ小規模農場は現在より迅速に自動化を採用しているのですか?

5万米ドル未満のモジュール式後付けキットと労働コストの上昇により、≤100頭の牛群においても自動化が経済的に実現可能となっています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、タンパク質需要の増加と政府の技術補助金を背景に、予測CAGR9.34%でリードしています。

より広範な普及に対する主な障壁は何ですか?

1件の導入あたり15万米ドルを超える可能性のある高い初期投資コストと、7〜12年という長い回収期間が主要な障壁として残っています。

最終更新日: