カナダ住宅用不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

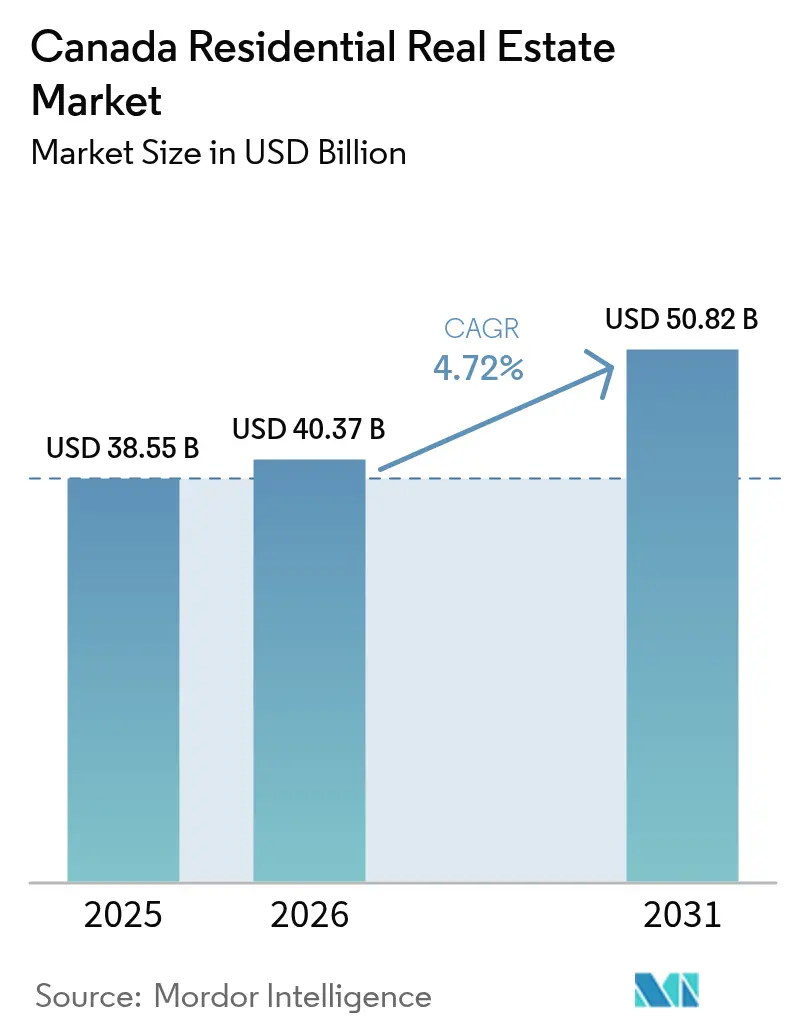

| 基準年の市場規模 (2025) | 38.55 十億米ドル |

| 市場規模 (2026) | 40.37 十億米ドル |

| 市場規模 (2031) | 50.82 十億米ドル |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ住宅用不動産市場分析

2026年のカナダ住宅用不動産市場規模は400億3,700万米ドルと推定され、2025年の385億5,000万米ドルから成長し、2031年には508億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR4.72%で成長する。移民の急増と、目的別賃貸開発を優遇する資金調達が相まって、複数の州で新規供給を上回るペースで需要が高まっている。モジュール工法や集成材を用いた中層建築などの技術主導型建設工法が建設期間を短縮する一方、機関投資家は安定したキャッシュフローを確保するために賃貸形態へより多くの資本を投入している。アルバータ州はオンタリオ州やブリティッシュコロンビア州で住宅を購入できない移住者を取り込んでおり、規制の変更—主に住宅ローンストレステストの調整の可能性—が住宅ローンへのアクセスを拡大し、購入活動を活性化させる可能性がある。資材、労働力、保険のコスト上昇が短期的な利益を抑制しているが、大手企業はスケールメリットとデジタル不動産管理ツールによってこれに対抗している。

主要レポートの要点

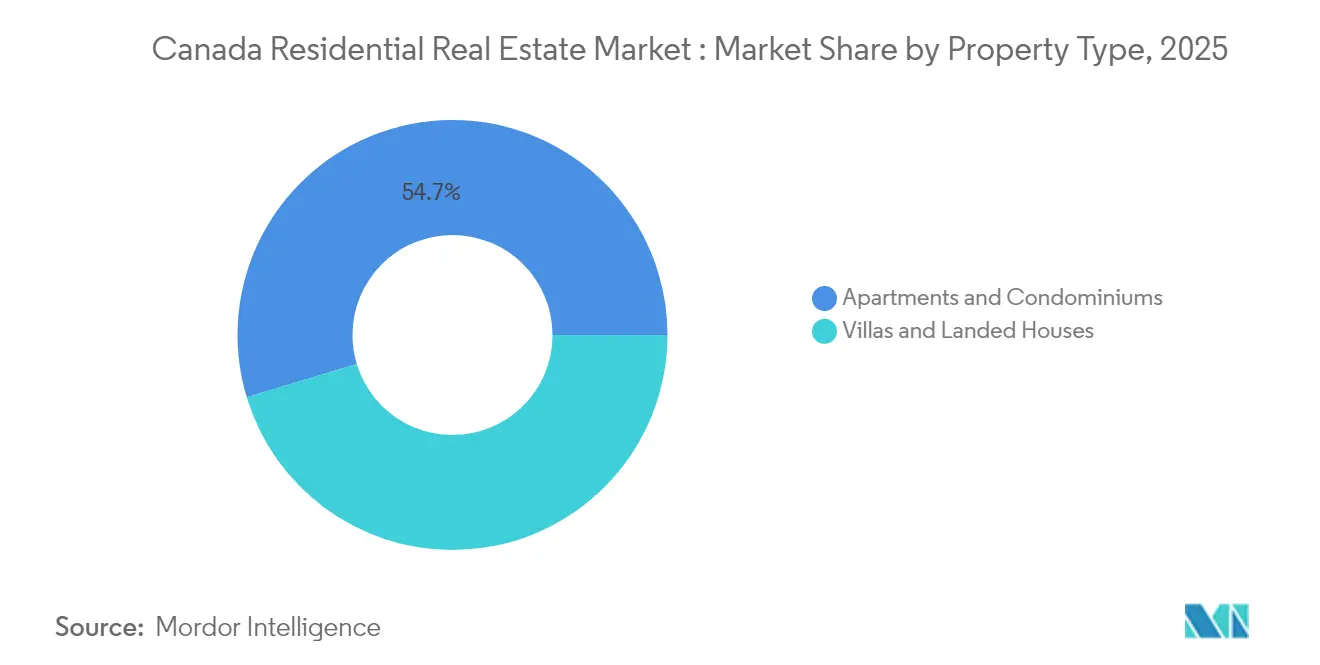

- 物件タイプ別では、アパート・コンドミニアムが2025年のカナダ住宅用不動産市場において54.68%の収益シェアをリードし、アパート・コンドミニアムは2031年にかけてCAGR4.93%で最も速い成長を記録した。

- 価格帯別では、中間市場資産が2025年のカナダ住宅用不動産市場シェアの51.34%を占め、手頃価格帯セグメントは2031年にかけてCAGR5.02%で拡大する見込みである。

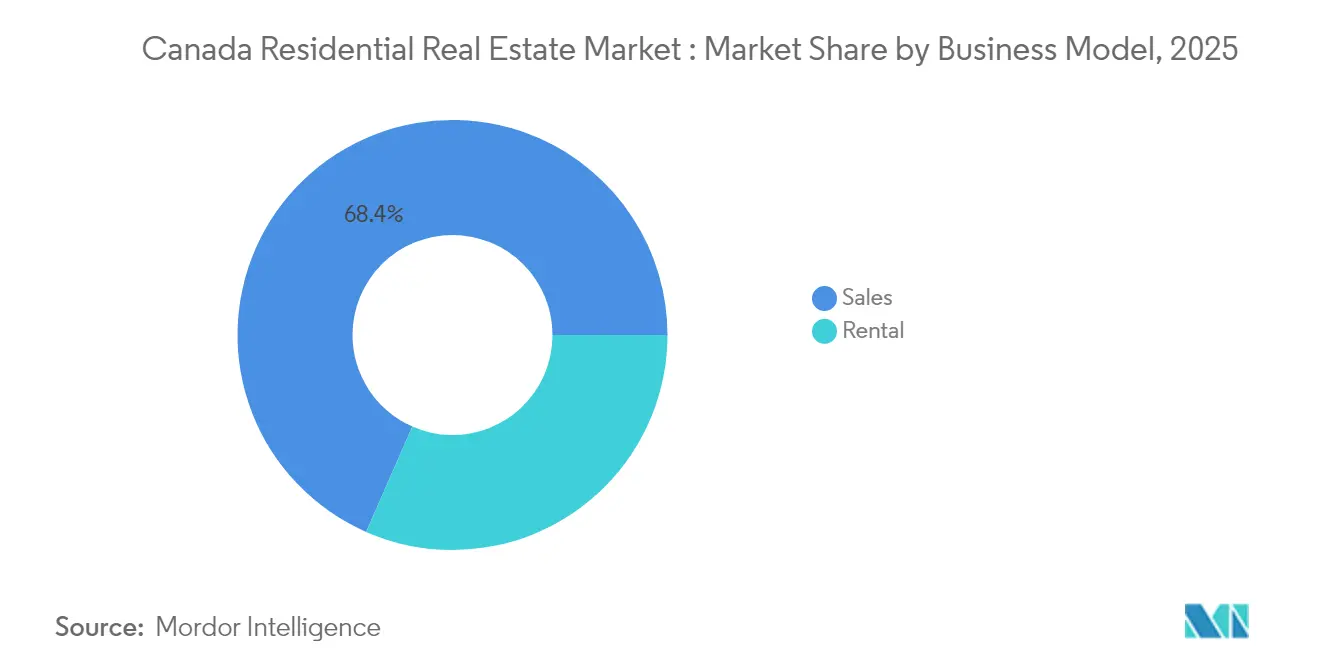

- ビジネスモデル別では、売買取引が2025年のカナダ住宅用不動産市場規模の68.42%を占め、賃貸モデルはCAGR5.08%の予測で最も高い勢いを示している。

- 販売形態別では、二次市場が2025年のカナダ住宅用不動産市場の71.35%を占め、一次新築販売はCAGR4.95%で上昇する見込みである。

- 州別では、オンタリオ州が2025年のカナダ住宅用不動産市場規模の35.58%を占め、アルバータ州は2031年にかけてCAGR5.08%で最も成長の速い州である。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ住宅用不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 移民による世帯形成が供給を上回るペースで増加 | +1.2% | オンタリオ州・ブリティッシュコロンビア州;アルバータ州への波及 | 中期(2~4年) |

| 目的別賃貸開発に対する連邦・州の資金援助 | +0.8% | 全国;主要都市圏で最大 | 長期(4年以上) |

| 交通指向型再区画化による都市部の土地バンク解放 | +0.7% | オンタリオ州・ブリティッシュコロンビア州 | 長期(4年以上) |

| モジュール工法・集成材中層建築による建設サイクルの短縮 | +0.6% | 全国;オンタリオ州・ブリティッシュコロンビア州での早期採用 | 中期(2~4年) |

| 一戸建て賃貸ポートフォリオへの機関投資家のシフト | +0.5% | 全国;成長市場に注力 | 長期(4年以上) |

| ネットゼロ集合住宅向けのCMHCグリーンファイナンス優遇措置 | +0.4% | 全国;環境意識の高い州で最も強い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

移民による世帯形成が供給を上回るペースで増加

カナダの人口は2024年に4,000万人を超え、新規移住者が引き続き年間世帯形成数を現在の建設ペースを上回る水準に押し上げており、特にオンタリオ州とブリティッシュコロンビア州でその傾向が顕著である。需要の高まりはアルバータ州にも波及しており、2024年には18,400人の若い労働者が同州に移住し、従来の主要都市への圧力を緩和しているが、解消には至っていない。一時居住者への最近の上限設定により流入数はわずかに減少しているものの、2025年の連邦政府の永住者受け入れ目標485,000人が持続的な需要を下支えしている。この人口動態の勢いは価格上昇を強化し、インフレに対するヘッジを求める機関投資家の資本を引き付けている。同時に、住宅取得可能性のギャップが拡大しており、初回購入者を対象とした政府補助金の導入が促されている。

目的別賃貸開発に対する連邦・州の資金援助

連邦政府の150億米ドルのアパート建設融資プログラムと44億米ドルの住宅加速基金が合わせて資本へのアクセスを拡大し、自治体の承認を加速させている[1]カナダ住宅金融公社、「住宅加速基金:プログラム詳細」、カナダ住宅金融公社、cmhc-schl.gc.ca。州レベルの取り組みが成果を増幅させており、ケベック州の優遇パッケージにより2024年の賃貸住宅着工数が30%増加した。これらの供給側プログラムは従来の需要側補助金を超えるものであり、デベロッパーが一時的な売却益よりも長期的な賃貸収入へと方針を転換するよう促している。この構造的な変化は、完成物件の35%が現在目的別賃貸住宅となっていることに表れており、これは1992年以来最高の比率である。

モジュール工法・集成材中層建築による建設サイクルの短縮

「ビルド・カナダ・ホームズ」プログラムは工場建設住宅を加速させるために250億米ドルを充当し、年間50万戸の新築住宅を目標としている。改訂された建築基準法により18階建ての集成材構造物が認可され、オンタリオ州とブリティッシュコロンビア州の先行採用者はコンクリート工法と比較して建設期間が50%短縮され、コストが20%削減されたと報告している。スピードに加え、プレハブ工法は労働力不足の問題に対処し、内包炭素を削減することで、モジュール式プロジェクトをCMHCの優遇グリーンファイナンス金利の対象として位置づけている。

一戸建て賃貸ポートフォリオへの機関投資家のシフト

Blackstone Real EstateによるTricon Residentialの非公開化は、一戸建て賃貸に対する旺盛な需要を示している(triconresidential.com)。賃貸を目的として設計された目的別分譲地は、一戸建て住宅への需要と手の届かない所有コストのバランスを取ることができるため、規模が拡大している。年金基金や保険会社は、これらの資産に関連する予測可能なキャッシュフローと低い解約リスクを好み、運営効率化のためにプロフェッショナルな管理プラットフォームと組み合わせることが多い。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練労働者不足による建設コストのインフレ | -0.9% | 全国;都市中心部で深刻 | 短期(2年以内) |

| 金融機関監督庁の住宅ローンストレステストの厳格化 | -0.6% | 全国;高価格市場で最大 | 中期(2~4年) |

| 自治体の開発負担金の引き上げ(広域トロント圏) | -0.3% | 広域トロント圏 | 中期(2~4年) |

| 高層コンドミニアムの保険料上昇(ブリティッシュコロンビア州) | -0.1% | ブリティッシュコロンビア州都市部市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練労働者不足による建設コストのインフレ

建設コストはパンデミック前の水準より51%上昇しており、事業採算性を悪化させ、工期の延長を余儀なくさせている。退職者数が見習い入職者数を上回り、移民政策は依然として技能職よりも知識集約型人材を重視している。これに対応して、連邦政府は55年間の保険付き建設融資を導入したが、オンタリオ州とブリティッシュコロンビア州のデベロッパーは依然として労働力不足を着工の最大の障壁として挙げている。アルバータ州は流動性の高い労働力の恩恵を受けて賃金上昇を抑制しているが、鉄鋼やガラス張りの全国的なサプライチェーンは依然として逼迫しており、資材コストを高水準に保っている。

金融機関監督庁の住宅ローンストレステストの厳格化

規制当局は、契約金利に2パーセントポイントを加えた金利または5.25%のいずれか高い方を審査金利として引き続き適用している。2025年初頭に金利が低下し始めたものの、審査のハードルは依然として多くの初回購入者を市場から締め出している。提案されているローン対収入比率の上限は、平均住宅ローン額が世帯収入の6倍を超えるトロントとバンクーバーを中心に、貸し手のポートフォリオをさらに制限する可能性がある。金融機関監督庁は2025年末までに非保険付き住宅ローンのテストを廃止する可能性を示唆しているが、暫定的な厳格化は取引の勢いを鈍化させ、需要を賃貸へと向かわせる可能性がある[2]金融機関監督庁、「住宅ローン引受慣行および手続き」、金融機関監督庁、osfi-bsif.gc.ca。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:アパート・コンドミニアムが高密度戦略をリード

アパートは2025年のカナダ住宅用不動産市場の54.68%を占め、2031年にかけてCAGR4.93%を記録すると予測されている。CMHCの保険付き債務が自己資本要件を引き下げる一方、一戸建て専用地域からの自治体の上方ゾーニング変更が高密度形態を支援するため、デベロッパーは集合住宅に引き付けられている。

強い機関投資家の需要がこのトレンドを支えている。不動産投資信託はESG基準を満たし、長期負債に見合う目的別賃貸住宅を追求している。モジュール建設と集成材システムが引渡しサイクルを短縮し、主要市場における地価上昇を部分的に相殺している。一戸建て住宅のデベロッパーは地価が管理可能な水準にある郊外外縁部に集中しているが、その価値提案は通勤許容度と少ない交通機関の選択肢に依存している。

注記: 全セグメントのシェアはレポート購入後に閲覧可能

価格帯別:手頃価格帯住宅が加速

中間市場の物件は2025年のカナダ住宅用不動産市場シェアの51.34%を占めているが、手頃価格帯住宅はCAGR5.02%で最も速く成長するセグメントになると予測されている。政府の政策は現在、インフラ補助金を住宅取得可能性に関する自治体の進捗状況に結び付けており、市場賃料以下の賃貸物件の承認を迅速化するよう都市に圧力をかけている。

デベロッパーは、物件の20%~30%を手頃価格帯として指定することで税制優遇と容積率ボーナスを確保し、プロジェクト全体の収益を改善している。社会的インパクトの使命を意識した機関投資家は、待機リストが安定した入居率を提供するため、手頃価格帯住宅を景気循環的な低迷に対するヘッジとして捉えている。高級物件は依然としてニッチな地域で海外購入者を引き付けているが、高い譲渡税と空室課税が投機的な勢いを抑制している。

ビジネスモデル別:賃貸の勢いが高まる

売買は2025年のカナダ住宅用不動産市場の68.42%を占める多数派であり続けているが、賃貸はCAGR5.08%でこれを上回るペースで成長する。CMHCの建設費用の95%に相当するローン対コスト比率の建設融資が賃貸開発の自己資本需要を大幅に削減し、マーチャントビルダーが完成資産を保有し続けるよう促している。

年金基金は安定したキャッシュフローを重視し、不動産投資信託はデベロッパーの出口リスクを軽減する先渡し購入契約を通じて成長している。2024年に全国で7.4%という強い賃料成長がコストインフレの中でもカバレッジ比率を支えている。住宅ローンのストレステストのハードルを通過するのに苦労する借り手が増えるにつれて、持ち家志向が和らぎ、設備の充実した賃貸コミュニティへの需要が向かっている。

注記: 全セグメントのシェアはレポート購入後に閲覧可能

販売形態別:一次市場が在庫ギャップを縮小

二次取引は2025年のカナダ住宅用不動産市場の71.35%を占めているが、初回購入者プログラムが新築完成住宅を優遇するため、一次新築販売はCAGR4.95%で上昇する見込みである。

連邦政策は現在、新築購入に対して30年間の保険付き償還期間を認め、月々の支払いを削減している。デベロッパーは高度なマーケティングプラットフォームとバーチャルツアーを活用して早期に物件を先行販売し、建設融資を支援している。省エネ基準により新築物件は既存物件に対して運営コスト面での優位性を持ち、一次市場の高い表示価格にもかかわらず、コスト意識の高い購入者を一次市場へと引き付けている。

地域分析

オンタリオ州は2025年のカナダ住宅用不動産市場の35.58%を占めた。広域トロント圏の開発負担金はコンドミニアム1戸当たり平均165,000米ドルに達し、事業採算性を制約して工期を延長させ、一部の活動を周辺自治体へと押し出している。移民により純世帯形成数は高水準を維持しているが、住宅取得可能性の課題が賃貸需要の急増を持続させ、持ち家率を抑制している。

ブリティッシュコロンビア州は、交通指向型ゾーニングと海外購入者税の導入後に安定化している。バンクーバーでは高速交通機関近辺の最低駐車場規制の撤廃により高密度な小規模開発が可能になったが、高層保険料が依然として運営費を押し上げている。18階建てタワーへの集成材承認が構造コストと炭素フットプリントを削減し、同州を次世代グリーン開発の実験場として位置づけている。

アルバータ州は2031年にかけてCAGR5.08%で最も速い成長を記録している。カルガリーの基準価格591,100米ドルはトロントやバンクーバーと比較して依然として手頃であり、州の財政黒字が移住者を引き付けるインフラ拡張を促進している。エドモントンは2024年初頭に4.8%の人口増加の恩恵を受け、売買と賃貸の両方の吸収力が強まっている。

ケベック州は一戸建て住宅の中央値価格が450,000米ドル近辺にあり、地元購入者にとって持ち家が手の届く範囲にあることから、新たな勢いを享受している。2024年に開始されたオンライン許可申請ポータルの合理化により平均承認期間が30日短縮され、保有コストが削減された。モントリオールでは機関投資家が長期リースに裏付けられた安定した利回りを求めて目的別賃貸住宅が新規着工の主流となっている。

大西洋岸カナダと小規模なプレーリー市場では、国際的な卒業生やリモートワーカーからの安定した流入が続いている。低い参入価格が薄い雇用市場のバランスを取り、適度な建設パイプラインが供給過剰を防いでいる。ただし、州の職業訓練プログラムが技能職労働力を拡大しない限り、請負業者の能力不足が大規模な集合住宅プロジェクトの引渡しを遅らせる可能性がある。

競争環境

カナダ住宅用不動産市場は中程度の分散を示している。主要プレーヤーであるBrookfield Asset Management、CAPREIT、Tridel Group、First Capital REIT、Minto Apartment REITが戦略的な事業運営により市場を牽引している。Brookfieldはグローバルな資本プールを活用してオフィス、小売、賃貸タワーを調和的に統合したマスタープランコミュニティを開発することで、市場サイクルを巧みに乗り越えている。一方、CAPREITは非中核的な郊外物件を売却し、その収益をCMHCの支援を受けた新たな手頃価格帯賃貸プロジェクトに再投資するという資産リサイクルを重視している。

テクノロジーは中核的な差別化要因である。Tridelは広域トロント圏での建設スケジュールを15%短縮するためにオフサイトモジュールコンポーネントを導入している。First Capitalは予防保全のためにデジタルツインを活用し、資産寿命を延ばして設備投資のタイミングを最適化している。Mintoはユーティリティコストを最大18%削減するIoT対応エネルギー管理システムを試験導入しており、テナントのESG志向に合致している。

統合が特定分野での購買力を強化している。Forum REIIFによる16億9,000万米ドルのAlignvest Student Housing買収により、国内最大の非公開学生向け住宅ポートフォリオが誕生し、一括サービス契約と複数市場にわたるリース権の交渉力が強化された。BlackstoneによるTricon Residentialの非公開化は、一戸建て賃貸の長期的成長への賭けを示している。中規模の地域デベロッパーはリスクを分散し、より安価な機関投資家向け債務にアクセスするためにジョイントベンチャーを組成することで対応している。

カナダ住宅用不動産業界のリーダー企業

Brookfield Asset Management

CAPREIT

Tridel Group

Mattamy Homes

QuadReal Property Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Minto Apartment REITは平均月額賃料の前年比5.3%上昇と1口当たりNAV22.73米ドルを報告した。

- 2025年4月:連邦政府は工場建設住宅を資金援助するために250億米ドルの「ビルド・カナダ・ホームズ」プログラムを開始した。

- 2025年3月:CAPREITは月次分配金を引き上げ、キャッシュフローの堅調さを示した。

- 2025年2月:First Capital REITは同一物件純営業収益の4.4%成長と3%の分配金増加を発表した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査は、カナダの住宅用不動産市場を、新築および中古の住宅、アパート、コンドミニアム、一戸建て住宅、タウンハウス、および目的別賃貸物件の年間取引価値として捉え、最終取引価格を基準に算出しています。リース収益は年換算値に変換されており、売買および賃貸活動が同一の比較基準に置かれています。Mordor Intelligenceによると、2025年の市場規模はUSD 385.5億となっています。

スコープ除外:純粋な土地バンキング、学生寮、サービスアパートメント、および商業用複合用途フロアは算出対象外としています。

セグメンテーション概要

- 物件タイプ別

- アパート・コンドミニアム

- ヴィラ・一戸建て住宅

- 価格帯別

- 手頃価格帯

- 中間市場

- 高級

- 販売形態別

- 一次販売

- 二次販売

- ビジネスモデル別

- 売買

- 賃貸

- 地域(州)別

- オンタリオ州

- ケベック州

- ブリティッシュコロンビア州

- アルバータ州

- その他のカナダ

詳細な調査方法論とデータ検証

一次調査

データのギャップを補完するため、オンタリオ州、ブリティッシュコロンビア州、ケベック州、アルバータ州、および大西洋岸諸州のデベロッパー、仲介業者マネージャー、住宅ローンアドバイザーにインタビューを実施しました。会話は取引速度、インセンティブ構造、および予想吸収率を中心に展開され、賃借人を対象としたオンライン調査により空室率および賃料成長の前提条件が確認されました。これらの知見はデスクリサーチの結果を裏付け、州レベルの調整に活用されました。

デスクリサーチ

まず、Mordorのアナリストが、Statistics Canadaの建築許可および住宅着工統計表、カナダ住宅金融公社(CMHC)の完工数および空室ファイル、カナダ不動産協会(CREA)の月次価格指数、ならびに移民・難民・市民権省(Immigration, Refugees and Citizenship Canada)の流入統計など、公開情報源から供給・需要・価格シグナルをマッピングしました。金融機関監督官事務所(Office of the Superintendent of Financial Institutions)による融資およびストレステストの閾値、ならびにカナダ銀行(Bank of Canada)の政策金利パスは、住宅購入能力の変動を判断するために活用されました。D&B Hooversを通じてアクセスした企業開示情報およびDow Jones Factivaのニュースアーカイブは、デベロッパーのパイプラインおよび取引に関する知見を提供しました。これらの情報源はエビデンスベースを示すものであり、明確化および相互確認のために多数の追加参考資料も必要に応じて参照されました。

市場規模の算出と予測

トップダウンとボトムアップのハイブリッドモデルが数値の基盤となっています。州レベルの住宅着工完工数に中古取引件数を加え、CREAおよびMLSフィードの平均販売価格を乗じることで年間市場価値を再構築することから始めました。ボトムアップによる検証では、サンプリングされたデベロッパー収益および賃貸ストックのロールアップを用いて合計値を精緻化しました。主要インプットには、四半期ごとの住宅着工数、平均中古価格、賃貸空室率、純移民数、および5年固定住宅ローン金利が含まれており、それぞれが多変量回帰を通じて予測され、相互の影響が捕捉されています。シナリオ分析では、金利ショックまたは移民数の減少に対して予測のストレステストを実施しました。取引件数が部分的であった場合、ユニットウェイトは過去のシェアパターンに基づいて配分されました。

データ検証と更新サイクル

モデルのアウトプットは2名のアナリストによるレビュー、独立した指標との差異チェック、および異常値に関する一部回答者への再確認プロセスを経ます。レポートは12ヶ月ごとに更新され、重要な政策変更または金利変動が生じた場合にはサイクル外の更新が実施されます。最終的な検証は公表直前に行われるため、クライアントは最新の見解を受け取ることができます。

MordorのカナダResidential Real Estateベースラインが信頼性を持つ理由

公表されている数値がしばしば乖離するのは、企業が資産ストック評価、異なる取引タイプ、または時代遅れの為替レートを混在させているためです。Mordorは観察可能な年間取引に焦点を絞り、ファイルを毎年更新し、価格を検証済みのMLSデータに基づいて設定することで、ベースラインを安定かつ変化に対応できる状態に保っています。

主なギャップ要因としては、商業用複合用途フロアを合計に含める調査、累積住宅ストックを計上することで価値を過大評価する調査、および限られたフィールド検証で広範なマクロ比率に依存する調査が挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 38.55 B(2025年) | Mordor Intelligence | - |

| USD 59.3 B(2023年) | Industry Information Portal A | 取引日の通貨調整なしに土地コストおよび全州を含む |

| USD 143.2 B(2023年) | Regional Consultancy B | 商業用複合用途を加算し、成約済み取引ではなく掲載在庫を適用 |

| CAD 1.2 T(2025年) | Market Analytics C | 年間市場取引高ではなく、住宅用資産ストック全体を計測 |

これらの比較は、スコープの拡大および評価方法の違いを排除すると、Mordorの規律ある年次更新アプローチが、意思決定者が自信を持って追跡・再現できる均衡のとれたベースラインを提供することを示しています。

レポートで回答される主要な質問

カナダ不動産市場の現在の規模はどのくらいか?

市場は2026年に400億3,700万米ドルと評価され、2031年までに508億2,000万米ドルに達すると予測されている。

カナダ不動産市場内で最も速く成長しているセグメントはどれか?

目的別賃貸がCAGR5.08%でリードしており、これはCMHC融資プログラムと機関投資家の資本流入によるものである。

アルバータ州が最も成長の速い州である理由は何か?

住宅取得可能性、雇用の多様化、純流入移住者がアルバータ州のCAGR5.08%の見通しを牽引している。

2025年に購入者に最も影響を与える可能性のある規制変更は何か?

金融機関監督庁による非保険付き住宅ローンの住宅ローンストレステスト廃止の可能性が、2025年後半に借入能力を拡大させる可能性がある。

最終更新日: