中国住宅不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

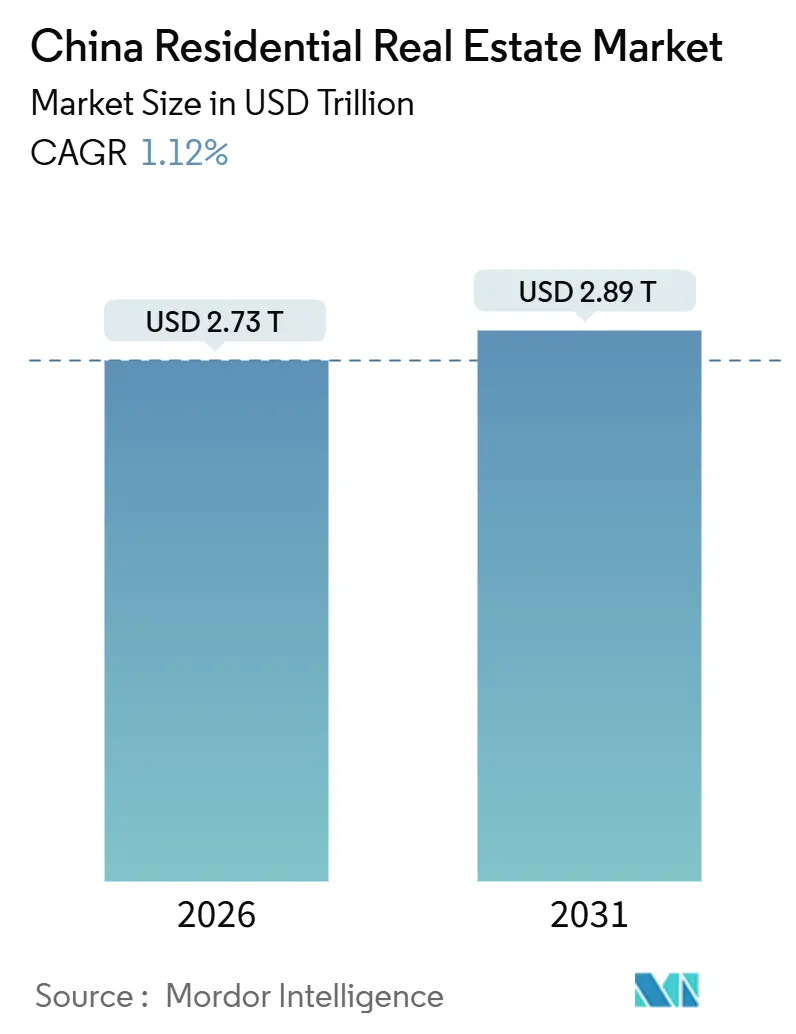

| 市場規模 (2026) | 2.73 兆米ドル |

| 市場規模 (2031) | 2.89 兆米ドル |

| 成長率 (2026 - 2031) | 1.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国住宅不動産市場分析

中国住宅不動産市場規模は2026年に2兆7,300億米ドルと推定され、予測期間(2026年~2031年)においてCAGR 1.12%で成長し、2031年までに2兆8,900億米ドルに達する見込みです。人口動態の逆風、デベロッパーの継続的な経営難、および供給側の救済措置から家計支援への政策転換が、成長の勢いを抑制しています。しかし、中国住宅不動産市場は、限られた土地と深い労働力プールが価格下限を支える一線都市において、選択的な需要を引き続き集めています。2024年10月に5年物ローンプライムレートを3.6%に引き下げた金融緩和措置を含む一連の施策が借入コストを低下させていますが、プロジェクトの引き渡しリスクが低い地域においてのみ、購入者の信頼感が回復しています[1]国家統計局、「国民経済・社会発展統計公報」、stats.gov.cn。機関投資家系の賃貸事業者は、不良在庫を取得して賃貸物件に転換することで新たな流動性を供給しており、グリーン認証プロジェクトは現在、マージン圧縮を緩和するカーボンクレジット収益を獲得しています。

主要レポートのポイント

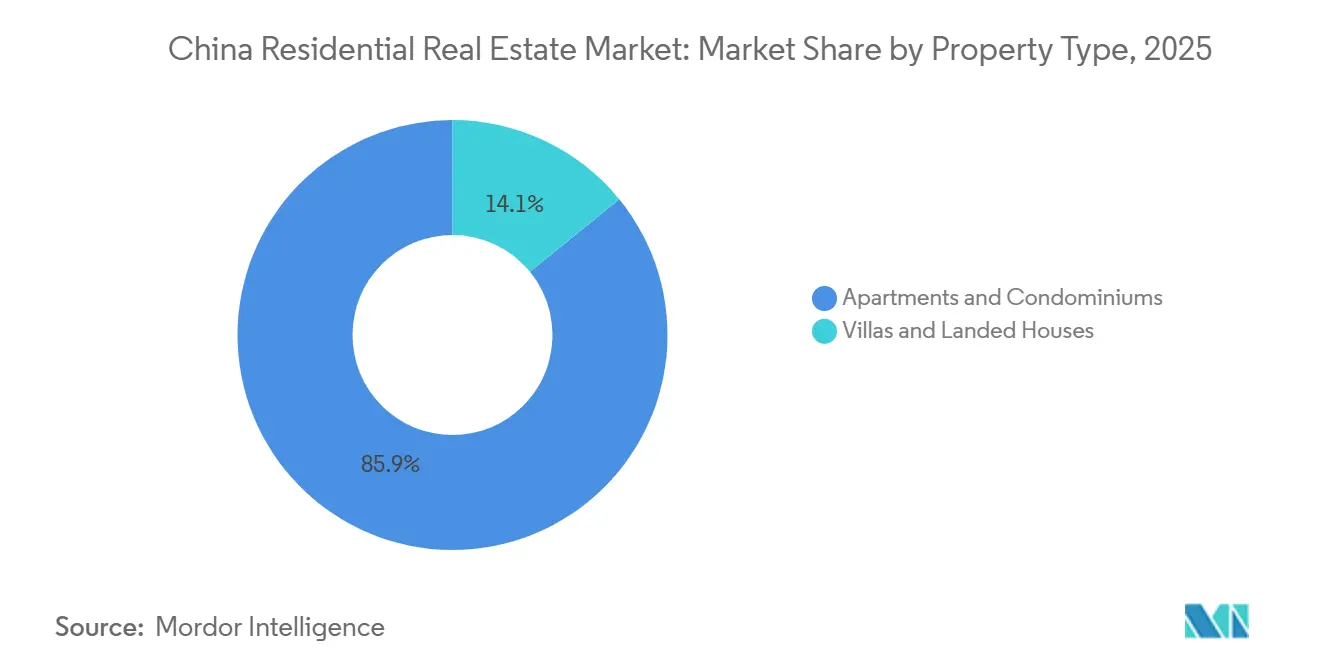

- 物件タイプ別では、マンション・コンドミニアムが2025年の中国住宅不動産市場シェアの85.88%を占めました。

- 価格帯別では、ラグジュアリー住宅が2031年までにCAGR 1.37%で拡大する見込みです。

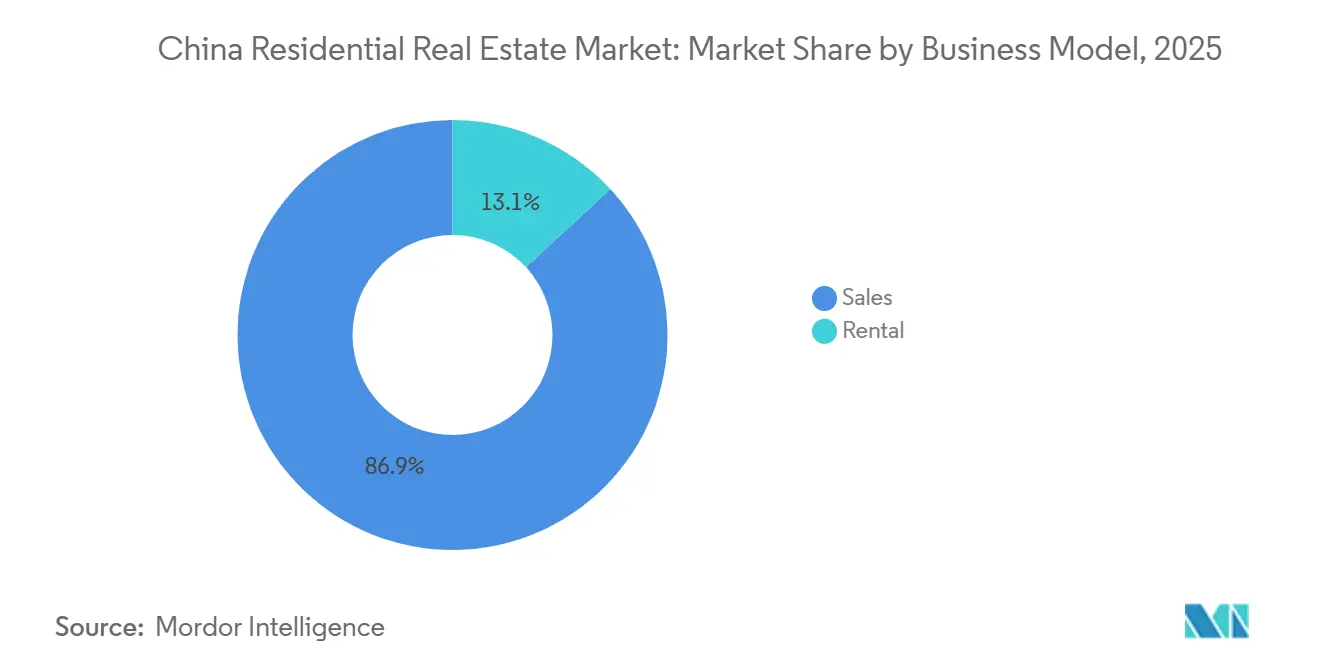

- ビジネスモデル別では、販売取引が2025年の中国住宅不動産市場規模の86.88%のシェアを占めました。

- 販売形態別では、二次取引が2026年から2031年にかけてCAGR 1.43%で成長する見込みです。

- 地域別では、広州が2031年までに最も速いCAGR 1.44%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国住宅不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国人民銀行の住宅ローン金利下限の緩和 | +0.3% | 北京、上海、深圳、広州 | 短期(2年以内) |

| 住宅積立金のギグエコノミー労働者への拡大 | +0.2% | 全国、深圳・杭州・上海での早期効果 | 中期(2〜4年) |

| 医療サービスを伴う高齢者向け住宅プロジェクト | +0.1% | 上海、北京、成都、杭州 | 長期(4年以上) |

| AI活用型不動産評価プラットフォーム | +0.1% | 一線都市および二線都市 | 中期(2〜4年) |

| クロスボーダーe-CNY住宅ローン商品 | +0.1% | グレーターベイエリア | 中期(2〜4年) |

| グリーン認証プロジェクトへのカーボンクレジット優遇措置 | +0.1% | 上海、北京、深圳 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国人民銀行の住宅ローン金利下限緩和が一線都市の需要を刺激

北京、上海、深圳、広州における住宅ローン金利下限の引き下げにより、月々の返済額が減少し、頭金に充てられる可処分所得が増加します。2024年10月の60ベーシスポイントの引き下げだけで、5,000万世帯に対して年間約211億米ドルの節約効果をもたらしましたが、引き渡しの確実性が改善されるまで、多くの購入者は依然として様子見の姿勢を崩していません[2]ロイター、「中国、主要政策金利を過去最大幅で引き下げ」、reuters.com。市当局も初回購入者向けの頭金比率を20%に引き下げ、若い専門職層を対象としています。この措置は販売量を回復させるというよりも、安定させる効果をもたらしています。工期通りの完工実績を持つデベロッパーが最も恩恵を受ける一方、経営基盤の弱い企業への救済効果は限定的です。全体として、この施策は投機的な過熱を再燃させることなく、中国住宅不動産市場を下支えしています。

住宅積立金の拡大が購入者層を広げる

深圳、杭州、上海のパイロットプログラムにより、ギグエコノミー労働者が2.85%前後の金利で補助付きローンを利用できるようになりました。中国のギグ労働者は2億人を超えており、わずか10%の利用率でも2,000万人の将来の購入者を追加できる可能性があります。初期データによると、2025年第1四半期に深圳での新規口座開設が15%増加しましたが、多くの人が貯蓄を購入に転換するのを待っている状況です。貸し手は変動収入に対応した信用モデルを適応させる必要があり、デベロッパーは段階的な支払いプランを導入する可能性があります。この改革は初回購入者のパイプラインを拡大し、中国住宅不動産市場の長期的な厚みを支えています。

高齢者向け住宅プロジェクトがシニアリビングの事前販売を牽引

2024年に発表された国務院のガイドラインは、オンサイトクリニックとスマート健康機器を備えたバリアフリー複合施設の整備を推進しています。VankeやLongforなどのデベロッパーは現在、優先的な医療アクセスをセットにした住戸の事前販売を行っています。中国の65歳以上の人口は2030年までに3億人を超える見込みであり、貯蓄を持つ退職者は予測可能なサービスを高く評価しています。上海初の10件のスマート高齢者ケアプロジェクトにおける事前販売は、発売から6ヶ月以内に発売在庫の80%に達しました。このモデルはより安定したキャッシュフローをもたらし、供給を差別化することで、中国住宅不動産市場における需要の集積地を強化しています。

AI活用型評価プラットフォームが物件掲載から売却までのサイクルを短縮

機械学習エンジンが取引履歴と周辺地域データを処理して動的な価格設定を行い、二線都市における物件掲載期間を9ヶ月から5ヶ月に短縮しています。IMFの研究では、これらのモデルが価格予測精度を12%向上させたことが示されています。コンピュータビジョンによる検査は、手動による査定を削減することで住宅ローン審査をさらに迅速化しています。迅速な回転率は在庫を処分しようとする経営難のデベロッパーを支援し、一方で購入者は透明な価格設定から信頼感を得ています。したがって、不動産テクノロジーの普及は中国住宅不動産市場に段階的な流動性を付加しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デベロッパーのデフォルトリスク | -0.4% | 全国、三線・四線都市で深刻 | 短期(2年以内) |

| 不動産税のパイロット実施 | -0.2% | 上海、重慶、北京・深圳への拡大の可能性 | 中期(2〜4年) |

| 3Dプリント工法によるモジュール住宅の価格圧力 | -0.1% | 広東省、江蘇省、浙江省 | 長期(4年以上) |

| 省エネ改修コスト | -0.1% | 北京、上海、天津 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デベロッパーのデフォルトリスクが購入者の信頼回復を長期化

恒大の清算やCountry Gardenの再建など、注目を集めた経営破綻が事前販売への信頼を揺るがしています。エスクロー保護措置があっても、小規模都市の購入者は最大18ヶ月の引き渡し遅延に直面しています。事前販売はデベロッパーのキャッシュフローの70%を供給しているため、預り金の減少は土地取得予算を圧迫しています。投資適格格付けを持つ国有大手は依然として資金調達が可能であり、業界再編が加速しています。引き渡し実績が改善されるまで、この逆風は中国住宅不動産市場の近期成長を抑制し続けるでしょう。

不動産税のパイロット実施が投機的需要を抑制

上海の複数住戸保有者に対する年率0.4%〜0.6%の課税は賃貸利回りを圧縮し、投資家に売却を促しています。北京も土地売却収入が落ち込む中、同様の規制を検討しています。一線都市の在庫の最大30%を保有する投機家が売却に動けば、二次市場の供給が増加する可能性があります。ラグジュアリー物件の転売価格は2025年上半期に上海で既に5%下落しています。より広範な展開は中国住宅不動産市場の上昇余地を抑制する一方、長期的な住宅の手頃さを支えることになるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:マンションが優位を維持、ヴィラがニッチな牽引力を獲得

マンション・コンドミニアムは2025年の取引額の85.88%を占め、土地が希少な都市中心部において中国の都市計画当局が推進する高密度開発モデルを裏付けています。需要は地下鉄駅、ビジネスパーク、学区の近辺に集中しており、広範な市場軟化の中でも低い空室率を維持しています。上海の厳格な土地入札割当制度により、2024年の新規マンション発売は50区画未満に抑えられ、構造的な需給逼迫が維持されています。ヴィラ・戸建住宅のニッチ市場は2025年時点でわずか14.12%に過ぎませんが、富裕層の購入者が空間とプライバシーを求める中、2031年までにCAGR 1.36%で成長し、中国住宅不動産市場全体の拡大を上回るペースで推移するでしょう。プレハブ工法は現場労働を25%削減し、ヴィラのより迅速な引き渡しを可能にしています[3]MDPI編集部、「住宅建築におけるモジュラーデザインとプレハブ工法」、mdpi.com。

高い購入価格にもかかわらず、ヴィラは新幹線で結ばれた郊外の住宅地に移住する富裕層世帯のニーズに合致しています。北京は2024年にわずか12件のヴィラプロジェクトを承認するにとどまり、購入者は限られた供給に対して積極的な入札を余儀なくされています。省エネ基準の強化により戸建住宅の改修コストが上昇していますが、オーナーは独立型太陽光発電システムやスマート換気設備に対するプレミアムを受け入れています。マンションデベロッパーは屋上庭園や共用ジムを提供することで都市部の購入者を引き留めようとしています。全体として、高層住宅在庫は中国住宅不動産市場の中心的存在であり続ける一方、ヴィラの発売は収益性の高い、供給制約のあるサブストーリーとして残っています。

価格帯別:ミッドマーケットの底堅さが取引量を支え、ラグジュアリーがマージンを押し上げ

ミッドマーケット住戸は2025年の総取引額の49.88%を占め、頭金が最低20%の住宅積立金ローンを利用する初回購入者に支えられています。公立学校や病院の近くのプロジェクトは景気後退期でも活発に売れています。デベロッパーは豪華さよりも効率的な間取りと家具付きパッケージで競い合い、迅速な吸収を確保しています。ラグジュアリー住宅は2025年の販売額のわずか12%に過ぎませんが、2031年までにCAGR 1.37%を記録し、中国住宅不動産市場の全体的な成長率を上回るでしょう。クロスボーダーe-CNY住宅ローンにより、香港居住者が深圳の優良コンドミニアムを取得できるようになり、中国本土の富裕層はトロフィー資産に富を集中させています。

Longforは2025年にAA ESG格付けを取得し、そのブランド力を活用してラグジュアリー住戸を15%のプレミアム価格で販売しています。手頃な価格帯の住宅は価格上限が設けられた政策的義務であり、発売後数日以内に抽選が行われますが、薄い利益率しか生み出さないため、デベロッパーは土地バンクの義務として扱う傾向があります。この乖離は、企業が高級タワーからの収益で手頃な価格帯の用地を賄うことが多いことを意味しています。税制パイロットが投機を抑制するにつれて価格の二極化が深まり、中国住宅不動産市場内でバーベル型のプロファイルが形成されるでしょう。

ビジネスモデル別:販売が優位を維持、機関投資家系賃貸が加速

販売取引は2025年に86.88%のシェアを占め、所有志向という文化的傾向とデベロッパーの資金調達における事前販売への依存を反映しています。それでも、賃貸は2031年までにCAGR 1.42%を記録し、市当局が機関投資家系の賃貸事業者に税制優遇を付与する中、中国住宅不動産市場全体のペースの2倍となるでしょう。China Merchants Shekouの深圳K11 ECOASTは、228,500平方メートルの30%を長期リースに充て、継続的なキャッシュフローへの転換を示しています。

上海の賃貸利回りは2025年に平均2.5%と住宅ローン金利を下回り、個人の賃貸オーナーには不利ですが、安定したクーポンを重視する保険ファンドには適しています。プラットフォームエコノミーの若い労働者は資産形成よりも移動の自由を重視し、共用キッチンを備えたブランドコリビングブロックへの需要を高めています。デベロッパーは、信用緩和が進み購入者心理が最初に回復する小規模都市では依然として販売を優先しています。今後、ハイブリッドな収益構成が中国住宅不動産市場全体の回復力を支えるでしょう。

販売形態別:引き渡しの確実性を背景に二次市場が台頭

一次販売は2025年の取引量の67.88%を供給しましたが、未完成物件の引き渡しへの懸念から、世帯は完成済み物件を選好する傾向が強まっています。二次取引は2031年までにCAGR 1.43%で成長すると予測され、中国住宅不動産市場全体を上回るペースで、購入者は即時入居と引き換えに古い間取りを受け入れています。一線都市では、2025年上半期に中古物件の価格下落幅が新築物件を下回り、信頼プレミアムが浮き彫りになっています。

デベロッパーは「完成後販売」パイプラインを試験的に導入し、最終支払いを受け取る前に完成在庫を提供しています。その例として、China Overseas Land & Investmentの東江国路プロジェクトは2024年に54億5,000万米ドル相当の売上を生み出しました。このモデルは慎重な購入者を引き付ける一方でバランスシートを圧迫し、資本力のある企業への集約を促進しています。下位都市では豊富な空き地が事前販売文化を維持していますが、二次市場の勢いは中国住宅不動産市場全体での段階的な多様化を示唆しています。

地域分析

上海は希少性に支えられた底堅さの典型例です。同市は2024年に住宅用地の入札を50区画未満に抑え、前年比29%減となり、新規供給を逼迫した状態に維持しています。グリーンビルディング義務化により、今後のすべてのプロジェクトは2スター省エネ基準を満たすことが求められ、建設コストは上昇しますが、転売価値も向上します。世帯収入が3万米ドルを超えることが多く、頭金の閾値が高くても多くの家族が住宅ローンの資格を満たしています。その結果、上海は中国住宅不動産市場全体の価格下限を支えています。

広州は新エネルギー車と民生用電子機器の製造業拡大から恩恵を受け、安定した雇用創出が住宅需要に転換されています。頭金比率は北京・上海より5〜10パーセントポイント低く、若い労働者の住宅取得機会を広げています。広州と深圳を結ぶ鉄道の整備により通勤時間が短縮され、都市をまたいだ居住形態が促進されています。このインフラ追い風が、中国住宅不動産市場予測において最も速い都市レベルの成長率を支えています。

一方、北京は2025年に第二住宅のLTV(担保価値比率)を50%に引き締め、投機的な積み上げを抑制しました。杭州、成都、武漢は2016年〜2020年に過剰に積み上げた土地バンクを抱え、現在の販売ペースでは吸収に2年を要しています。地方政府は在庫削減のためにターゲット型バウチャー制度を実施していますが、デベロッパーは価格下限が安定するまで入札を遅らせることが多いです。これらの地域格差は、中国住宅不動産市場の回復が地域ごとの政策と、供給を現実的なエンドユーザーの予算に合わせる業界の能力に左右されることを裏付けています。

規制環境

中国の住宅市場における2025年から2026年にかけての規制の方向性は、引き渡しの安定化、賃貸市場の制度化、そして新規土地開発拡大から在庫活用型の都市再生への成長軸のシフトに重点を置いている。国務院は「住宅賃貸管理条例」(第812号命令)を発布し、2025年9月15日に施行された。同条例は、地方の住宅管理部門に対し、賃貸サービス・監督プラットフォームの構築、賃貸企業向け信用評価制度の導入、税務・公安・金融部門とのデータ共有の連携を義務付けている。

2026年の財政・行政措置により、取引および登記面での支援が追加された。複数機関による共同発表により、既存住宅を売却し1年以内に同一都市内で別の住宅を購入する世帯を対象とした個人所得税還付制度が導入され、2026年1月1日から2027年12月31日まで適用される。別途、2026年5月29日付の通知では、企業購入不動産に関するワンストップ情報照会と移転登記の簡素化が推進され、都市再生と「既存ストックの高度化」に焦点を当てた2026年から2030年にかけての広範な政策方針に沿って、部門間プロセスの統合が強化された。

バリューチェーン分析

中国の住宅不動産バリューチェーンは、土地供給・計画認可からデベロッパーの資金調達、設計・建設引き渡し、販売・賃貸取引、そして長期にわたる資産管理・改修に至る一連のプロセスから成る。都市再生と引き渡しリスク軽減に重点を置く政策により、上流の投入構造が再編されつつあり、地方の土地供給は在庫消化サイクルとの連動を強めている。一方、プロジェクト実行面では、一部の地方パイロット事業において、預託型の予約販売資金監督や完成住宅販売がより重視されるようになっている。これにより、デベロッパーおよび施工業者の資金回収プロファイルが変化している。

中流工程では、資金調達がプロジェクト単位の規律強化と銀行の関与を軸により構造化されるようになっている。下流工程では、2025年の全国賃貸規制のもと、正式な賃貸プラットフォームと信用モニタリングを通じて取引チャネルの制度化が進んでいる。仲介業者、査定プラットフォーム、資産管理会社などのサービス提供者は、世帯が引き渡しの確実性と透明性をより重視するようになったこと、また機関投資家が不良在庫を取得して賃貸物件に転換していることを背景に、その影響力を強めている。並行して、老朽化した数万件の住宅プロジェクトの再生を目指し2024年に開始された取り組みを含む都市再生プログラムにより、新規開発ではなくライフサイクル高度化における改修業者、建材パートナー、資産管理会社の役割が拡大している。

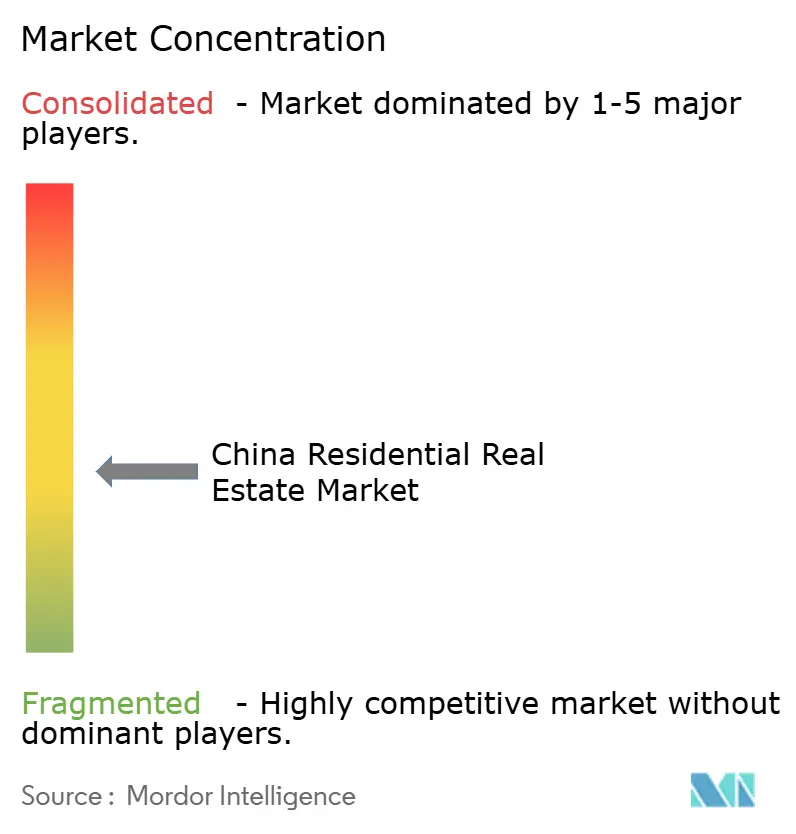

競争環境

上位10社のデベロッパーが2025年の契約販売額の約40%を占め、業界再編が進みました。国有大手のChina Overseas Land & Investment、Poly Developments、China State Construction Engineeringは、借入コストを4%未満に抑える準政府系の信用枠を享受しています。China Overseas Land & Investmentは2024年に438億米ドルの販売を記録し、S&PによるA-/安定的への格上げを獲得し、バランスシートの信頼性を示しました。LongforやSeazenなどの民間企業は、差別化のために回転速度とESG格付けに注力しています。

戦略的には、国有企業は薄いマージンにもかかわらず一線都市の不良土地を吸収し、政策的使命を果たして都市への影響力を維持することを目指しています。生き残った民間企業は、入札価格が低く規制の目が届きにくい二線都市に撤退しています。ギグ労働者を対象とした賃貸ポートフォリオが共通の機会として浮上しており、Vankeは2027年までに5万戸の長期賃貸住宅を供給することを約束しています。クリニックを組み込んだ高齢者向け住宅プロジェクトは、特に医療事業者と提携するデベロッパーにとって、もう一つの収益源を追加しています。これらの隣接事業は、中国住宅不動産市場全体の収益構成を多様化しています。

テクノロジーの活用が先進企業と遅れた企業を分けています。AI評価とプレハブモジュールは、自社工場を持つ企業のサイクルを数ヶ月短縮しており、清華大学の年鑑では30%の時間節約が記録されています。このようなインフラを持たない資本軽量型の競合他社はアウトソーシングを余儀なくされ、マージンが侵食されます。資金調達の窓口が狭いままである中、規模またはニッチな専門性を持つ企業のみが繁栄し、中国住宅不動産市場でのさらなる淘汰が進むことを示唆しています。

中国住宅不動産業界のリーダー企業

China Vanke Co., Ltd.

Sunac China Holdings Limited

Country Garden Holdings Co., Ltd

China State Construction Engineering Corp. Ltd

China Overseas Land & Investment Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政策が拡大路線から既存地域の改善と引き渡し加速へと転換する中、都市再生と在庫活用型の高度化は、デベロッパー、施工業者、サービス提供者にとって最も明確な未開拓分野である。「都市更新第15次五カ年計画(2026-2030年)」は、既存ストックの高度化を軸とした新モデルを打ち出し、「都市不動産管理法」や「建設法」などの中核法規の改正に向けた研究を求めており、再開発、改修、コミュニティレベルの改善事業に向けた複数年にわたるパイプラインを後押ししている。市場参加者にとっては、引き渡し重視の施工実行、改修請負、付加価値型資産管理における機会が拡大しており、特に地方政府が再生プロジェクトを一括化し、認可・登記を統合する場合にその傾向が顕著である。

賃貸市場の制度化と取引円滑化ツールもまた、運営面およびプラットフォーム主導の機会を生み出している。「住宅賃貸管理条例」(2025年9月15日施行)は、地方の賃貸プラットフォームと信用評価制度の整備を義務付けており、コンプライアンスに適合した機関運営業者やプロフェッショナルな資産管理会社への需要を高めている。需要側では、2026年1月1日から2027年12月31日までの同一都市内住宅買い替えに対する個人所得税還付政策が、住み替えチェーンの実行可能なレバーとなり、引き渡しリスクの低い中古市場活動やグレードアップ購入を後押ししている。既存在庫を手頃な価格の住宅や長期賃貸住宅に転換する取り組みを含め、これらの施策に沿ったデベロッパーおよび投資家は、資金調達の選別強化に対応しつつ、政策に裏付けられた安定化の取り組みに参加するための明確な道筋を得ている。

最近の業界動向

- 2026年7月:中国万科(China Vanke)は、深圳市の国有部門関係者が主導する新取締役会の指名を進め、同業界最大手デベロッパーの一角における国家関与を深めた。このガバナンスの転換は、資産処分、プロジェクト引き渡しの優先順位付け、資金調達アクセスに関する意思決定に影響を与えており、バランスシート修復が市場安定化の中心課題であり続けている。

- 2025年12月:融創中国(Sunac China)のオフショア債務再編が発効し、既存のオフショア債務の大部分が解消され、資本構成の一部が再構築された。この完了により、プロジェクト単位での実行や債権者・サプライヤーとの交渉に向けたより長い猶予期間が確保され、予約販売比率の高い都市の購入者の引き渡しに対する信頼感に直接影響を与えている。

- 2024年12月:招商蛇口(China Merchants Shekou)は深圳にK11 ECOASTエリアを開設し、住宅部分のうち相当な割合を賃貸用に割り当てた。この動きは、デベロッパーが純粋な販売依存からの多角化を進め、長期賃貸供給に対する都市レベルの支援と整合を図る中で、機関投資家向け賃貸チャネルを強化するものとなった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場を中国本土における住宅不動産活動の年間価値と定義し、新築住宅販売、既存住宅の再販、正式な住宅賃貸を対象とし、米ドルで表示する。

対象範囲の除外事項:非住宅収入が過半を占める商業不動産および複合用途プロジェクトは除外する。

セグメンテーション概要

- 物件タイプ別

- マンション・コンドミニアム

- ヴィラ・戸建住宅

- 価格帯別

- 手頃な価格帯

- ミッドマーケット

- ラグジュアリー

- ビジネスモデル別

- 販売

- 賃貸

- 販売形態別

- 一次取引(新築)

- 二次取引(既存住宅の転売)

- 地域別

- 深圳

- 北京

- 上海

- 杭州

- 広州

- その他主要都市

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは市場境界の設定と、年次で検証可能な一貫した時系列データの構築に用いられた。主に公的統計発表と政策文書に依拠したが、これは住宅として計上されるものと商業として計上されるものの区分、および改定の取り扱い方法を明確にするのに役立つためである。

通常検討する情報源には、中国国家統計局(National Bureau of Statistics of China)、住宅・都市農村建設部の発表などの公式リリース、主要都市の土地・住宅取引開示、住宅ローンおよび信用状況に関する中央銀行または金融規制当局の公表資料が含まれる。上場デベロッパーの開示資料、投資家向けプレゼンテーション、信頼性の高い報道、住宅需要と都市化に関する学術論文・専門誌記事を用いて補足的な文脈を追加した。さらに、企業財務情報およびニュース検索のための有料購読サービス、建設・建築技術動向を把握するための特許データベースを、選択的に相互確認の目的で利用した。ここに列挙した情報源は網羅的なものではなく、入力データの収集・検証・明確化のために他の多くの公開資料も参照した。

一次インタビューおよび調査

一次調査による議論は、価格、取引ペース、新築販売・再販・賃貸の割合を検証するために用いられ、特に都市別指標が全国合計と異なる動きを示した場合に活用された。主要な需要中心都市および選定した下位都市におけるデベロッパー、仲介・資産管理関係者、貸し手、地方市場観測者などと意見交換を行い、外れ値と思われる仮定についてはフォローアップ質問を通じて再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):12% | |

| 中堅層:52% | 機能・部門責任者:32% | |

| 小規模事業者:15% | マネージャー:56% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップを組み合わせた手法を用いて構築されており、まず全国および都市レベルの指標を用いて住宅価値プール全体を再構築し、その後選択的な積み上げ集計と照合するという流れである。トップダウン層は住宅開発投資および販売活動の指標を基軸とし、その後、都市世帯形成と人口移動パターンを用いた需要プールの妥当性確認を行った。

実務上の市場指標として用いられた主な入力には、住宅開発投資動向、新築住宅販売面積および販売額、主要都市における中古住宅回転指標、住宅ローン金利および信用供与の方向性、主流住宅タイプの観測価格動向が含まれる。一部のデータ系列が年をまたいで直接比較できない場合は、一貫した通貨タイミングとインフレ想定を用いて正規化し、データの欠落についてはインタビューでのフィードバックに裏付けられた保守的な補間によって対処した。

予測にあたっては、政策支援、資金調達環境、購入者心理が急速に変化し、必ずしも滑らかな時系列に従わないため、シナリオ分析を用いた。最終的な見通しは、専門家が信用緩和、在庫消化ペース、価格安定化が都市階層ごとにどのように展開すると予想するかによって形成され、平方メートル当たりの含意価値が地域における確認結果から乖離した場合にはモデルを調整した。

データ検証と更新サイクル

算出結果は、投資額と販売額など少なくとも2つの独立した指標を用いた三角検証を通じて検証され、その後、集計レベルでの平方メートル当たり価格の含意を用いてさらに妥当性を確認した。急激な前年比変動が見られた場合は異常値レビューを実施し、想定を見直すとともに、必要に応じて回答者に再連絡を取り、その変化が構造的なものかタイミングによるものかを確認した。

最終承認の前に、定義、単位換算、入力値と合計値との関連性を確認するため、アナリストによる段階的なモデルレビューが行われる。本レポートは毎年更新され、主要な政策変更、資金調達環境の変化、データ改定が需要見通しに重大な影響を与える場合には、中間更新も行われる。納品直前には、最新の公表資料と市場シグナルが数値に反映されていることを確認するための最終確認を実施する。

他の公開推計値と比較したMordor Intelligenceの中国住宅不動産市場規模

中国の住宅不動産に関する公開されている市場規模は、基礎となる測定概念が必ずしも同一ではないため、しばしば一致しない。一部の推計は年間取引フローに焦点を当てる一方、他の推計は投資済みまたは機関保有資産に重点を置く傾向があり、対象年および通貨換算の選択によって、そのばらつきがさらに拡大することがある。

この市場における最大の乖離要因は、通常、賃貸をストック価値として扱うか年間賃料フローとして扱うか、再販が新築住宅販売と共に完全に計上されているか、そして推計が政策主導の転換をどの程度遅れて反映しているかに起因する。それに加え、価格下落局面の扱いの違いや、価値を実質ドルで維持するか名目ドルで維持するかによっても、方向性が似ていたとしても報告される水準が変わり得る。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 2.73兆米ドル(2026年) | |

| 業界データベースA | 0.99兆米ドル(2025年) | この数値は単年度の年間活動値に近く、賃貸および二次再販がどのように扱われているかが明確ではないため、より広範な価値プールのアプローチと比較して合計値が圧縮される可能性がある。 |

| グローバル指数プロバイダーB | 0.96兆米ドル(2024年) | 対象範囲は専門的に管理される投資用不動産を中心としており、住宅需要において重要な、自己居住用住宅や非公式賃貸ストックの大部分が通常除外されている。 |

表に示されるばらつきは、主に測定対象の違いを反映したものであり、単なる計算方法の違いではない。新築販売、二次再販、住宅賃貸を一貫した米ドル建ての枠組みでまとめ、投資および販売指標と整合させた場合、結果はより高い水準となる。これがMordor Intelligenceが採用している市場規模算定の考え方である。

レポートで回答される主要な質問

2026年の中国住宅不動産市場の規模はどのくらいですか?

中国住宅不動産市場規模は2026年に2兆7,326億8,000万米ドルに達し、2031年までに2兆8,891億8,000万米ドルの規模に達すると予測されています。

2031年までに最も速い成長が期待される都市はどこですか?

広州は製造業の雇用創出と比較的緩やかな購入規制に支えられ、CAGR 1.44%でトップを走ると予測されています。

購入者が現在、中古住宅を好む理由は何ですか?

完成済み物件は引き渡しリスクを排除し、2025年には中古物件の価格下落幅が新築物件を下回ったことで、購入者は即時入居とより安定した価格を享受できます。

ラグジュアリー住宅の成長を牽引する要因は何ですか?

富の集中と香港居住者向けの新たなクロスボーダーデジタル人民元住宅ローンが高級住戸への需要を押し上げ、2031年までのCAGR 1.37%を支えています。

デベロッパーは販売量の低下にどのように適応していますか?

強固なバランスシートを持つ企業は、収益を多様化するために賃貸住宅、高齢者向け住宅プロジェクト、カーボンクレジット対象のグリーンビルディングへと事業を転換しています。

最終更新日: