中東カーレンタル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

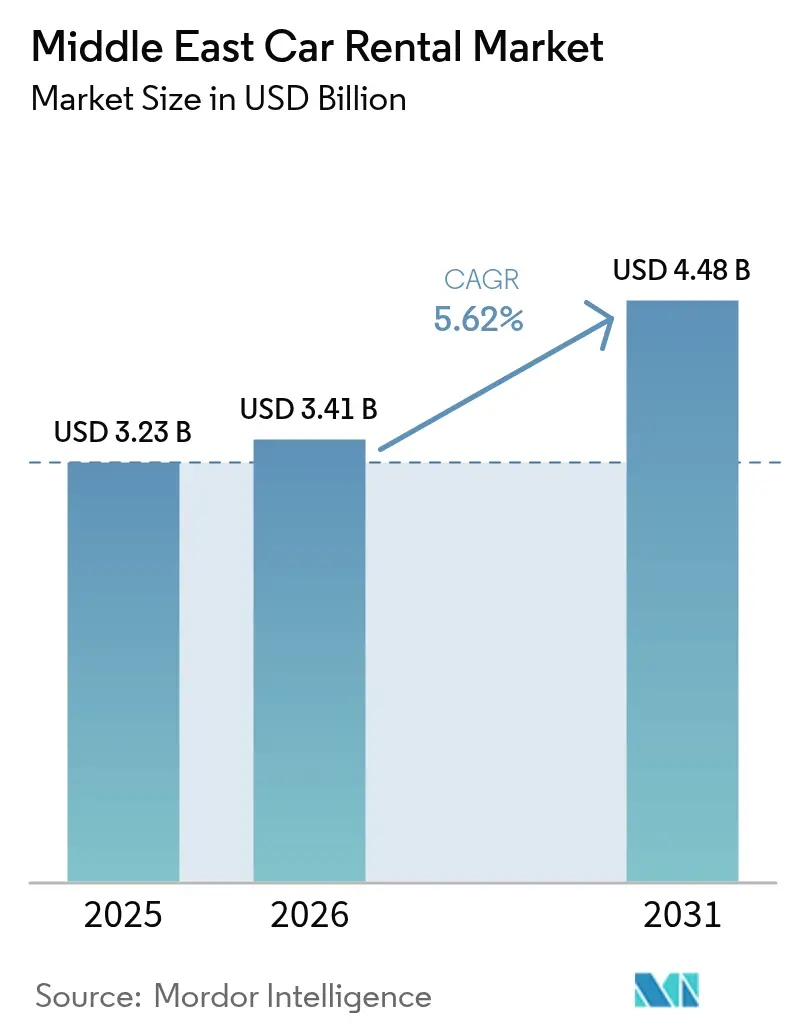

| 基準年の市場規模 (2025) | 3.23 十億米ドル |

| 市場規模 (2026) | 3.41 十億米ドル |

| 市場規模 (2031) | 4.48 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東カーレンタル市場分析

中東カーレンタル市場規模は2025年に32億3,000万米ドルと評価され、2026年の34億1,000万米ドルから2031年には44億8,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は5.62%です。顧客需要はレジャー観光、デジタル予約、体験型車両クラスを中心に再編されており、一方で労働力国産化規制とライドヘイリングによる代替圧力が近期の利益率を抑制しています。カウンター業務を自動化し、電動フリートを導入し、空港外デリバリーの効率を高めるオペレーターが、サウジアラビアとアラブ首長国連邦のメガプロジェクトがモビリティ回廊を再構築する中でシェアを獲得しています。サプライチェーンの遅延、電気自動車(EV)保険容量の不足、規制体制の断片化が、資本力のある多国籍企業と中小規模のローカルフリートとのパフォーマンス格差を拡大しています。

主要レポートのポイント

- 用途別では、レジャー観光が2025年に92.45%の収益シェアをリードし、日常利用・ビジネスレンタルは2031年まで7.33%のCAGRで拡大する見込みです。

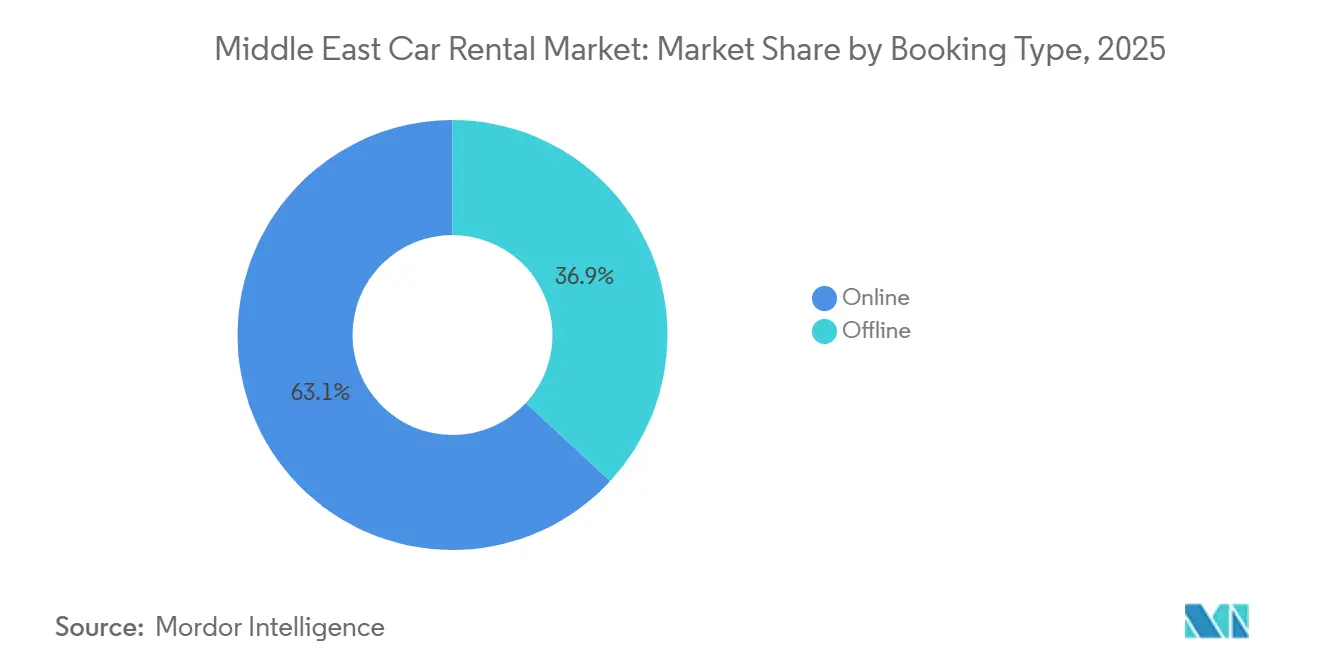

- 予約タイプ別では、オンラインチャネルが2025年に取引の63.12%を占め、オフライン契約は2031年まで2.1%のCAGRでより緩やかな成長が予測されています。

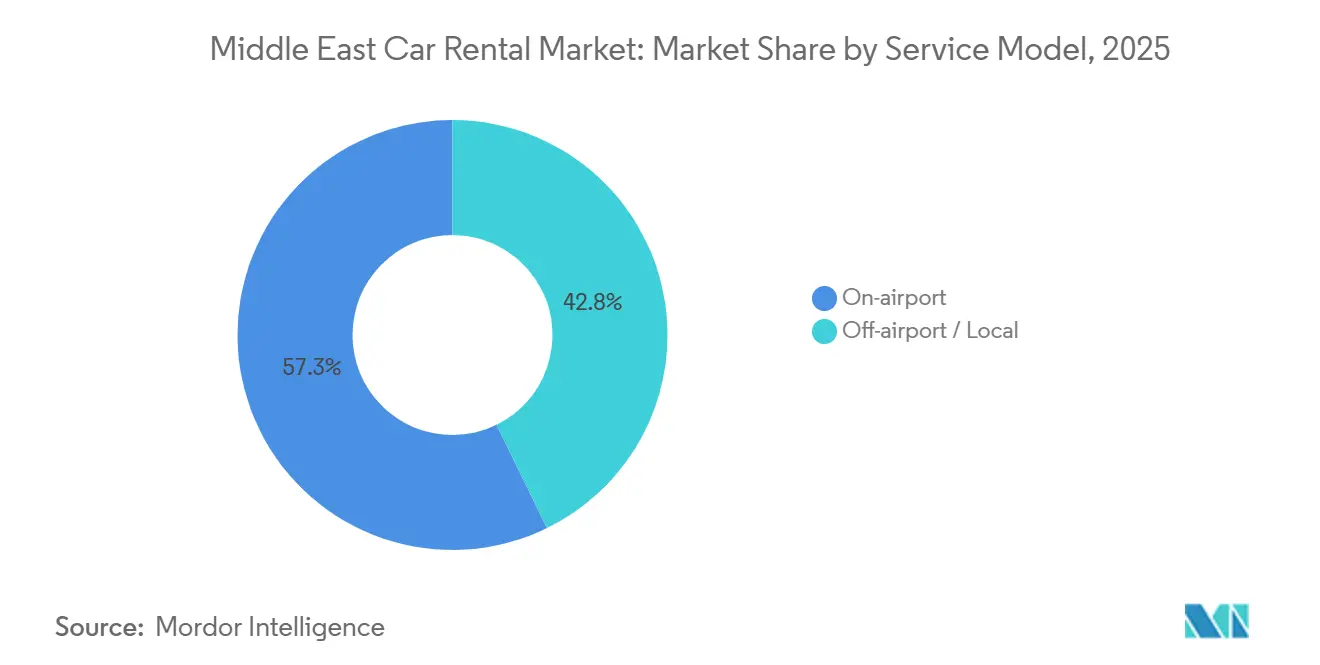

- サービスモデル別では、空港内拠点が2025年に57.25%のシェアを保持し、空港外デリバリーは2031年まで7.84%のCAGRで最も急速に成長するフォーマットとなっています。

- 車両クラス別では、エコノミーカーが2025年に77.45%のシェアを占め、ラグジュアリー・プレミアムレンタルは2031年まで76.13%のCAGRで拡大しています。

- 推進方式別では、内燃機関が2025年に92.61%のシェアを維持し、電気・ハイブリッド車はサウジアラビアとアラブ首長国連邦のインセンティブに支えられ、2026〜2031年にかけて12.45%のCAGRで増加する見込みです。

- 地域別では、中東その他の国々が2025年に40.75%の市場シェアを占め、アラブ首長国連邦は2031年まで8.32%の最高CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東カーレンタル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 湾岸協力会議(GCC)における観光回復 | +1.5% | GCC全域;アラブ首長国連邦とサウジアラビアで最も顕著 | 中期(2〜4年) |

| アプリベース予約へのシフト | +1.2% | アラブ首長国連邦とサウジアラビア | 短期(2年以内) |

| メガイベントとインフラ整備 | +0.8% | 主にサウジアラビア;GCC全域への波及効果 | 長期(4年以上) |

| 法人モビリティサブスクリプション | +0.6% | アラブ首長国連邦とサウジアラビア | 中期(2〜4年) |

| 政府によるEVレンタルインセンティブ | +0.4% | アラブ首長国連邦が先行、サウジアラビア全域に拡大 | 長期(4年以上) |

| 統合型モビリティスーパーアプリ | +0.3% | アラブ首長国連邦とサウジアラビアでの早期導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GCC回廊における観光回復

GCCは国際到着者数が大幅に増加し、パンデミック前の水準を超え、訪問者が複数都市間のロードトリップを選択したことで平均レンタル期間が延長されました[1]「国際観光ハイライト2025」、世界観光機関、unwto.org。サウジアラビアが主要な目的地として台頭し、アラブ首長国連邦も多数の訪問者を引き付け、エコノミーセダンとプレミアムSUVの両方に対する需要を押し上げました。さらに、クウェートのビザオンアライバル自由化とカタールのインフラ強化が地域内の週末旅行を促進し、中東カーレンタル市場におけるレジャーの優位性を強化しました。

アプリベース予約への急速なシフト

モバイルファーストのプラットフォームが予約の大きなシェアを獲得し、着実な成長を遂げています。この拡大は、キーレスアクセスやセルフサービスキオスクなどのイノベーションによって推進されており、取引あたりの人件費を顕著に削減しています。WheelsOnの最近の資金調達ラウンドなどのベンチャーキャピタルの流入に見られるように、ピアツーピアモデルへの信頼が高まっており、これらのモデルが既存の料金を大幅に下回る可能性があることが示唆されています。デジタル導入はアラブ首長国連邦で最も進んでいる一方、クウェートとカタールは依然として従来の契約方式に大きく依存しており、テクノロジーに精通したオペレーターに有利なデジタルデバイドが浮き彫りになっています。

メガイベントとインフラプロジェクト(ビジョン2030、エキスポ2030)

サウジアラビアの公共投資ファンド(PIF)は、NEOM、紅海プロジェクト、キディヤを結ぶ道路と空港の整備に多額の資金を配分しました[2]「PIFがNEOMへの新交通リンクに資金提供」、Bloomberg News、bloomberg.com。この動きはレンタルフリートに新たな需要回廊を生み出すと見込まれています。エキスポ・リヤドが多数の訪問者を集め、経済産出に大きく貢献すると予測される中、オペレーターは建設現場近くに戦略的に在庫を配置しています。一方、ドバイの野心的なユニバーサルブループリントは毎年多数の観光客を迎えることを目指しています。しかし、アル・マクトゥーム国際空港周辺の再区画化が地価を押し上げています。

法人モビリティサブスクリプションの採用

UdriveのB2Bサブスクリプションは、最高財務責任者(CFO)がフリート所有を営業費用として扱う傾向が強まる中で大幅な成長を遂げており、この傾向はGCCハブにおけるSixtのフレキシブルパッケージからの収益成長にも反映されています。最も高い採用率はドバイ、アブダビ、リヤドで観察されており、テレマティクスとリアルタイム請求がハイブリッドワークのモビリティと連動しています。一方、クウェートとカタールは従来のフリート所有慣行と商業登録規則の曖昧さに悩まされ、遅れをとっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ライドヘイリングによる代替圧力 | –0.7% | アラブ首長国連邦とサウジアラビア | 短期(2年以内) |

| 労働力国産化コンプライアンスコスト | –0.5% | GCC全域;サウジアラビアで最も顕著 | 中期(2〜4年) |

| EVレンタル保険の不足 | –0.4% | 当初はアラブ首長国連邦;地域全体に拡大 | 中期(2〜4年) |

| 輸入依存によるサプライボトルネック | –0.3% | 地域全体;小規模市場で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ライドヘイリングによる代替圧力

CareemとUberはサウジアラビアでの乗車数が大幅に増加し、以前の水準から顕著な急増を記録しました。この成長により、特に短距離の都市内移動における1日レンタルの需要が減少しています[3]「サウジアラビアのライドヘイリング乗車数が急増」、Arab News、arabnews.com。アラブ首長国連邦のライドヘイリングサービスは都市モビリティ市場の大きなシェアを獲得し、従来空港からホテルへのサービスが主流だったレンタル市場に侵食しています。これに対応して、オペレーターは利益率を守るため、長期レジャーレンタルと法人パッケージへの転換を図っています。

労働力国産化コンプライアンスコスト

サウジアラビアのサウジ化政策はレンタル会社に自国民の雇用を義務付けており、給与コストを大幅に増加させ、2024年初頭の施行強化に伴い一時的な業務停止を引き起こしています。中期的には、これらの規制に適応した企業が優先的なライセンス機会と政府契約への円滑なアクセスを得られる可能性があります。これらの課題に対応するため、オペレーターは充実した研修アカデミーと最先端のデジタルワークフローツールへの投資を進め、従業員の生産性向上を図っています。このプロアクティブなアプローチは、より高い賃金体系の管理を助けるだけでなく、費用増加にもかかわらず利益率を維持することを確実にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

予約タイプ別:デジタルチャネルが体験を再定義

2025年のオンラインチャネルの63.12%のシェアは、中東カーレンタル市場における構造的変化を示しています。チェックインの自動化により人件費が削減され、平均取引時間が4分未満に短縮された一方、価格透明性の向上がウォークインプレミアムを縮小させました。クウェートとカタールでは、政府入札と法人年間契約が引き続きオフライン契約に依存しています。オムニチャネルフルフィルメントに長けたオペレーターは、立地経済を活用し、詳細なデータを収集してダイナミックプライシング戦略を強化することができます。

その結果、キオスク依存の競合他社と比較して顧客獲得コストが大幅に低いアプリネイティブフリートは、マーケティング支出の減少を見込んでいます。ピアツーピアスタートアップが未解決の保険責任に苦慮している一方、強い投資家の関心は今後の規制解決への期待を示しており、プラットフォームの多様性を豊かにする可能性があります。

用途別:レジャーの優位性が法人機会を覆い隠す

レジャーレンタルは2025年の収益の92.45%を占めましたが、法人モビリティサブスクリプションは、メンテナンスと保険のバンドルを通じて予測可能な利益率を提供する、より急成長している7.33%のCAGRのサブセグメントを示しています。

国境を越えた週末観光とメガプロジェクトサイトへの訪問がレジャーセクターを支える一方、コンサルティングおよびテクノロジー企業はCFO主導の資産軽量化モデルをますます採用しています。これらのモデルにより、企業は固定費を削減し、スケーラブルなソリューションに集中することで業務効率を最適化できます。その結果、プロジェクトチームがGCC各都市に展開され、クライアントの需要に応える柔軟性と適応性が確保されています。

車両タイプ別:エコノミーの量とラグジュアリーの利益率

エコノミーカーは依然としてフリート台数の77.45%を占めています。しかし、ドバイのソーシャルメディア文化がエキゾチックカーレンタルを促進し、リヤドの駐在員エグゼクティブが高ステータスの移動手段を求める中、ラグジュアリー・プレミアムカテゴリーは76.13%のCAGRで成長しています。

スーパーカーのオペレーターは、車両の年間価値の相当な割合に達する保険料に直面することが多く、この多額の費用が自己保険の検討や多額の免責額の受け入れを促すことがよくあります。これらの保険料は、車両の高い価値、損傷を受けやすい性質、ラグジュアリーコンポーネントに関連する高い修理費用などの要因によって影響を受けます。しかし、一貫して高い1日レンタル料金に支えられ、これらのオペレーターはリスクエクスポージャーを巧みに相殺しながら、堅固な利益率を維持することに成功しています。

エンドユーザータイプ別:セルフドライブの優位性

セルフドライブは2025年の需要の88.23%を占め、個人的なコントロールに対する地域的な嗜好に支えられていますが、そのCAGR5.98%は中東カーレンタル市場全体を下回っています。多言語対応ドライバーとプレミアム車両が富裕層の観光客や不慣れな道路規則を移動するエグゼクティブに訴求する中、チャuffeurサービスはより急速に拡大しています。

フリートオーナーはセルフサービス技術の導入を積極的に進めており、スマートロッカー、アプリ内車両アンロック、AI駆動の損傷検査を統合して人件費を効率的に管理しています。この革新的なアプローチは業務を合理化するだけでなく、顧客の利便性も向上させます。しかし、チャuffeurサービスを維持することで、空港でのミートアンドグリートや多言語ドライバーアシスタンスなどの豪華な体験と専門サービスを提供し、高価値クライアントに対応することができます。このデュアル戦略は収益機会を広げ、より幅広い顧客層に訴求する豊かで多様なサービスを生み出します。

サービスモデル別:空港外の台頭

空港内拠点は2025年に57.25%のシェアを保持しましたが、モバイルアプリが利便性プレミアムを侵食する中、空港外デリバリーは7.84%のCAGRで成長しました。オペレーターは不動産フットプリントを再交渉し、高額な空港ターミナルから、フリートローテーション効率を向上させる60分以内のホテルデリバリーに対応した郊外の拠点へと移行しています。

このモデルは、デジタル予約、オンデマンドデリバリー、柔軟な返却ポイントを含む高度なロジスティクスを必要とします。オペレーターはテレマティクスを活用して需要の高いクラスター近くに車両を配置し、迅速なターンアラウンドのためにモバイルサービスバンを展開しています。一方、空港カウンターはブランディングと顧客獲得のノードとして進化し、リピートユーザーを次回の利用時により低コストの市内拠点へと誘導しています。

推進方式別:初期段階の電動化モメンタム

内燃機関(ICE)車両は2025年に92.61%のシェアを維持しましたが、政府のインセンティブがEVの運用コストを削減し、電動フリートに12.45%のCAGRをもたらしました。充電インフラはドバイとアブダビ以外では依然として不均一であり、高い保険料が広範な普及を妨げていますが、政策の勢いは2028年以降に転換点を迎えることを示唆しています。

バッテリーモデルは燃料費とメンテナンスコストを大幅に削減することで輸送の景観を革新しています。しかし、主要都市圏を超えた地域では保険オプションの限定性と充電インフラの不足という課題に直面しています。これらの障壁を乗り越えるため、オペレーターは充電ネットワークプロバイダーや電気自動車に関連する固有のリスクに対応する意欲のある保険会社との戦略的パートナーシップを積極的に構築しています。これらの協力関係は、ゼロエミッション技術のより広範で野心的な展開への道を開き、よりクリーンで持続可能な未来への道筋を示しています。

地域分析

中東その他の国々の経済は合わせて2025年の収益の40.75%を生み出し、ビザ改革後のクウェートの観光成長と週末レジャー旅行を支えるカタールの高速道路拡張によって押し上げられました。輸入関税とライセンスにわたる規制の断片化は、地域のコンプライアンスに精通した地域専門家に有利に働きます。

アラブ首長国連邦は最も急成長している地域であり、2031年まで8.32%のCAGRを記録します。ドバイの多数の観光客到着と多数の急速充電器はEVテストベッドとしての地位を強調していますが、アル・マクトゥーム国際空港周辺の再区画化が土地コストを押し上げ、空港外デリバリーモデルを促進しています。アブダビのMICEイベントが法人サブスクリプションの採用を加速させています。

サウジアラビアはビジョン2030の下で着実に前進していますが、サウジ化要件が運営コストを押し上げています。エキスポ・リヤドとNEOMなどのギガプロジェクトが新たなレンタル回廊を生み出している一方、ライドヘイリングが多数の乗車数を記録し、短期レンタルへの代替圧力を強めています。

競合環境

中東カーレンタル市場では断片化が支配的であり、単一のオペレーターが大きなシェアを占めることはなく、上位プレーヤーが総収益のわずかなシェアを合計で占めるにとどまっています。HertzとSixtがフリートの電動化に向けた取り組みを主導しています。TheebとLumiは国内ネットワークを活用し、eZhireとUdriveはアプリ中心のアプローチで際立っています。

ピアツーピアプラットフォームのWheelsOnは未活用の個人所有車両を活用し、時間当たりの料金を大幅に引き下げています。一方、統合型モビリティスーパーアプリは高い手数料で利益率を圧迫しながらも大きな取引量をもたらし、小規模フリートにとってジレンマを生み出しています。さらに、労働力国産化を優遇する規制と既存のサプライボトルネックが資本力のある既存企業に有利に働き、車両の先行発注と自動化投資の拡大を可能にしています。

中東カーレンタル業界のリーダー企業

Avis Budget Group

Theeb Rent A Car

Hertz Corporation

Sixt SE

Lumi Rental Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Thrifty Car Rentals UAEは、テクノロジー中心の成長戦略における重要な一歩として、アラブ首長国連邦初のセルフサービスデジタルカーレンタルキオスクを発表しました。ドバイのノボテルおよびイビス・デイラ・クリークサイドに設置されたこのキオスクにより、顧客はわずか数分で車両の閲覧、本人確認、安全な支払いを迅速に行うことができます。このイノベーションは、長い待ち行列、煩雑な書類手続き、アクセスの制限といった頻繁な問題点に直接対処しています。

- 2025年7月:ラグジュアリーカーレンタルの大手であるFaster Rent a Carは、ドバイで拡張されたフリートを発表し、高性能のカスタム改造車両の印象的なラインナップを披露しました。各車両はエレガンスとパワーをシームレスに融合させ、この都市の象徴的な街路での忘れられないドライビング体験を約束しています。

中東カーレンタル市場レポートの範囲

中東カーレンタル市場は、予約タイプ(オンラインおよびオフライン)、用途(レジャー・観光、日常利用・ビジネス)、車両タイプ(エコノミー、ラグジュアリー・プレミアム)、エンドユーザータイプ(セルフドライブおよびチャuffeur)、サービスモデル(空港内、空港外・ローカル)、推進方式(内燃機関、電気、ハイブリッド)、国別(サウジアラビア、クウェート、アラブ首長国連邦、カタール、中東その他の国々)にセグメント化されています。レポートは上記すべてのセグメントについて、金額(米ドル)ベースでの中東カーレンタルの市場規模と予測を提供しています。

| オンライン |

| オフライン |

| レジャー・観光 |

| 日常利用・ビジネス |

| エコノミー |

| ラグジュアリー・プレミアム |

| セルフドライブ |

| チャuffeur |

| 空港内 |

| 空港外・ローカル |

| 内燃機関(ICE) |

| 電気・ハイブリッド |

| サウジアラビア |

| アラブ首長国連邦 |

| クウェート |

| カタール |

| 中東その他の国々 |

| 予約タイプ別 | オンライン |

| オフライン | |

| 用途別 | レジャー・観光 |

| 日常利用・ビジネス | |

| 車両タイプ別 | エコノミー |

| ラグジュアリー・プレミアム | |

| エンドユーザータイプ別 | セルフドライブ |

| チャuffeur | |

| サービスモデル別 | 空港内 |

| 空港外・ローカル | |

| 推進方式別 | 内燃機関(ICE) |

| 電気・ハイブリッド | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| クウェート | |

| カタール | |

| 中東その他の国々 |

レポートで回答される主要な質問

中東カーレンタル市場の現在の規模はどのくらいですか?

中東カーレンタル市場規模は2025年に32億3,000万米ドルと評価され、2026年の34億1,000万米ドルから成長すると推定されています

中東カーレンタル市場はどのくらいの速さで成長すると予測されていますか?

この市場は2026年から2031年にかけて5.62%のCAGRを記録すると予測されています。

中東カーレンタルで最も注目を集めている予約チャネルはどれですか?

オンラインおよびモバイルプラットフォームはすでに2025年の予約の63.12%を占め、7.81%のCAGRで拡大しています。

電動レンタルフリートの普及を遅らせている課題は何ですか?

EV保険容量の不足、高い保険料、アラブ首長国連邦の主要都市以外での充電インフラの不均一さが、近期のフリート電動化を抑制しています。

最終更新日: