コンシューマーバッテリー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.01 十億米ドル |

| 市場規模 (2031) | 15.93 十億米ドル |

| 成長率 (2026 - 2031) | 12.07% CAGR |

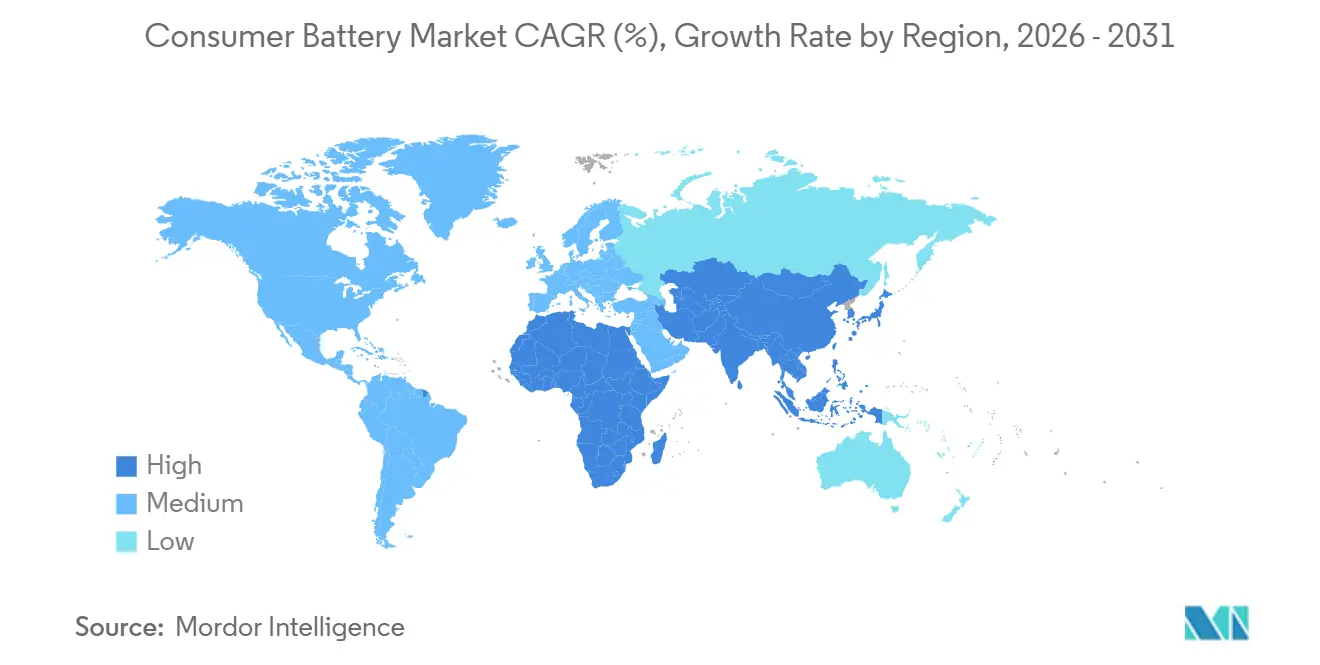

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

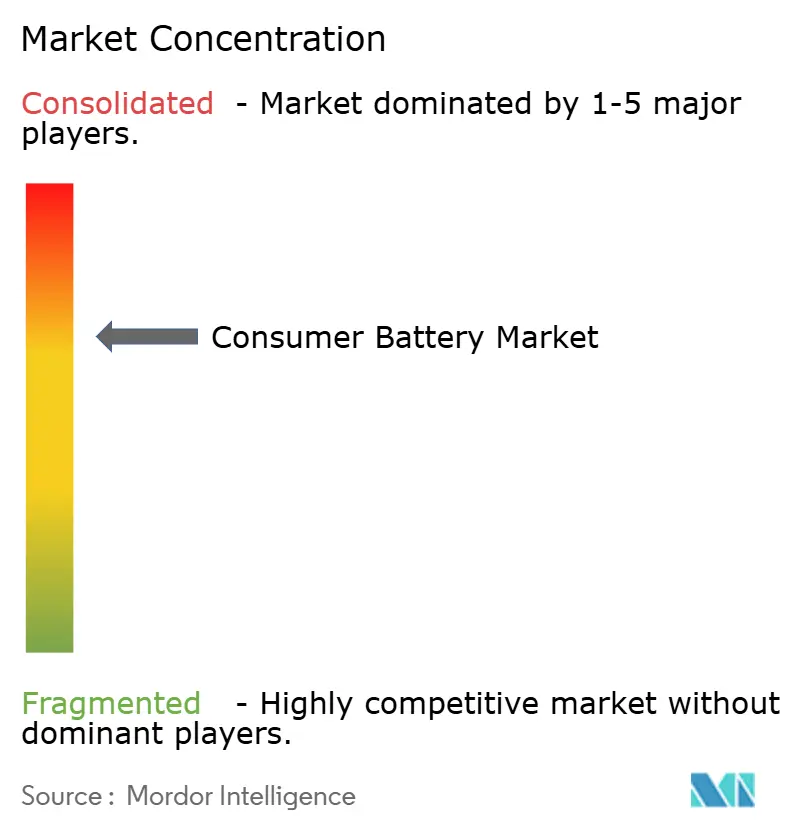

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンシューマーバッテリー市場分析

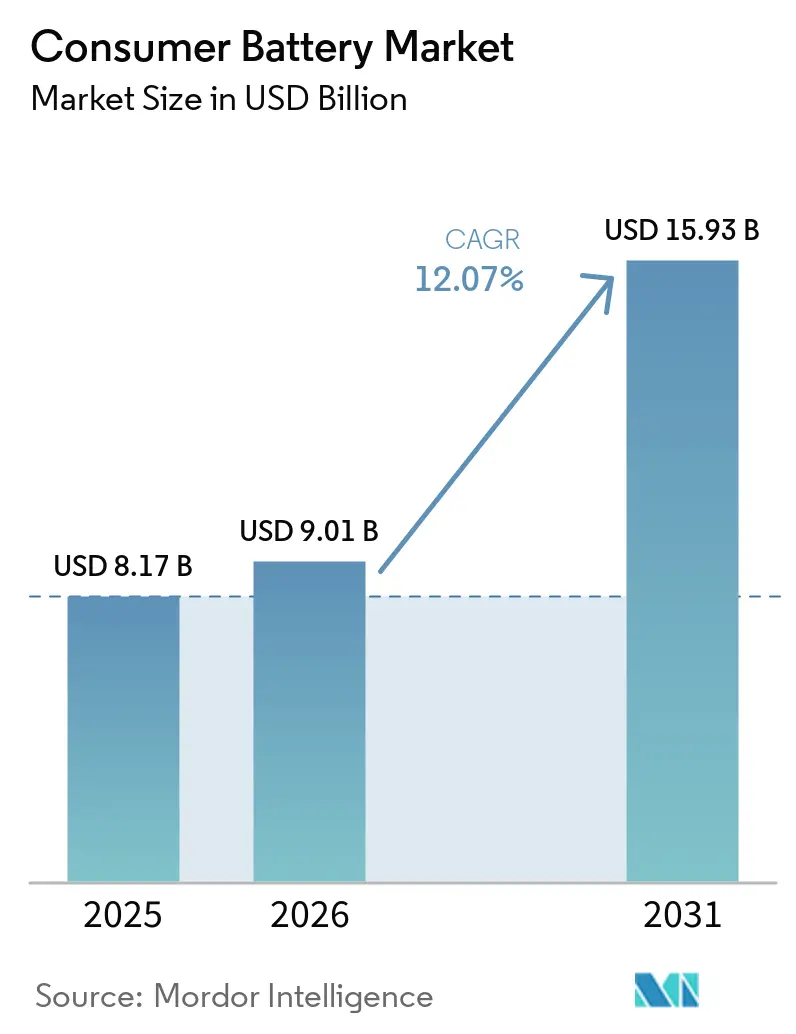

コンシューマーバッテリー市場規模は2025年に81億7,000万米ドルと評価され、2026年の90億1,000万米ドルから2031年には159億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は12.07%です。

成長は、ポータブル電子機器の急速な普及、リチウムイオンセルのコスト継続的低下、および充電式化学物質を優遇し使い捨てを抑制する政策措置を反映しています。プレミアムスマートフォン、ワイヤレスイヤーバッド、スマートウォッチ、ハンドヘルドゲーミングデバイスは日々のエネルギー需要を拡大し続けており、より高密度セルへの調達移行と、消費者支出を抑えデバイスメーカーを長期供給契約に縛り付けるサービスとしてのバッテリーのサブスクリプションモデルへの移行を促しています。同時に、リチウムおよびコバルトの供給変動と、より厳格な安全・廃棄物処理規制が相まって、メーカーは原材料リスクをヘッジし、火災リスクを軽減するセラミックセパレーター技術を採用することを余儀なくされています。日本および韓国の垂直統合型大手企業が、カソード前駆体合成からパック組立に至る垂直統合を深化させることで、価格競争力の高い中国企業に対してマージンを守ろうとする中、競争の激化が続いています。

主要レポートのポイント

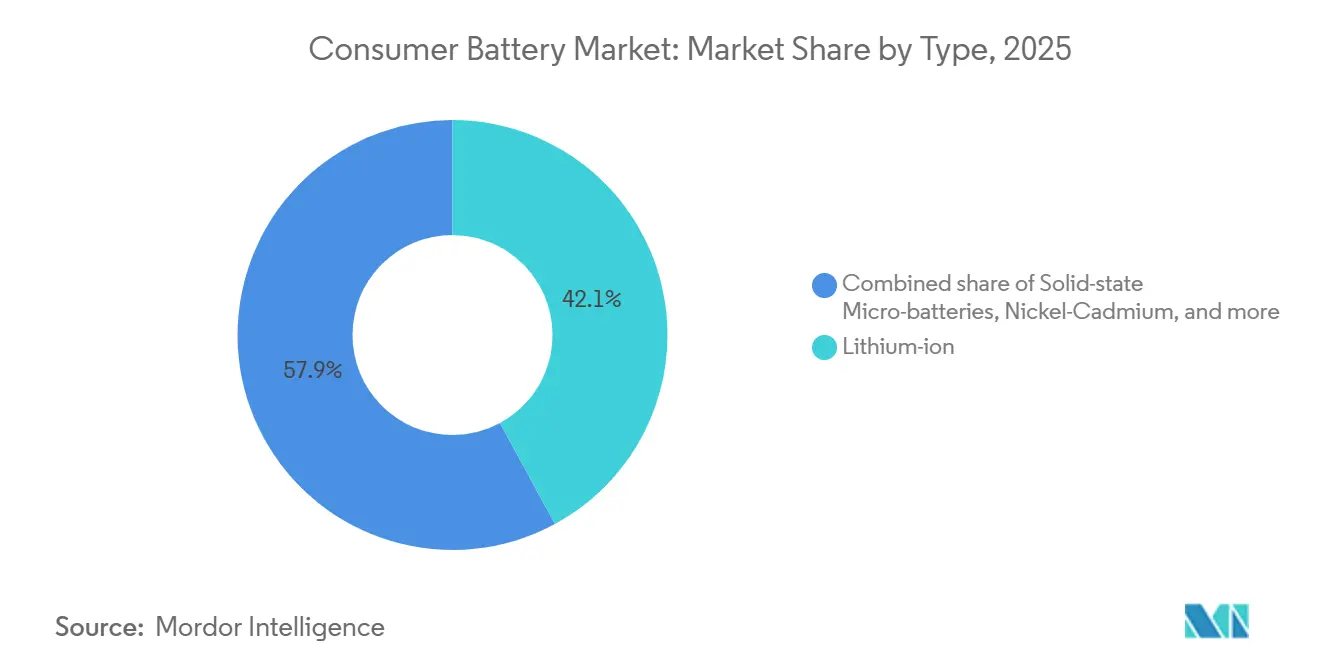

- 化学物質別では、リチウムイオンが2025年のコンシューマーバッテリー市場シェアの42.1%を維持し、固体マイクロバッテリーは2031年までに年平均成長率22.6%で加速すると予測されており、全タイプの中で最速です。

- 充電可能性別では、二次電池が2025年のコンシューマーバッテリー市場規模の67.5%を占め、2031年まで年平均成長率12.8%で拡大しており、一次電池を上回るペースで成長しています。

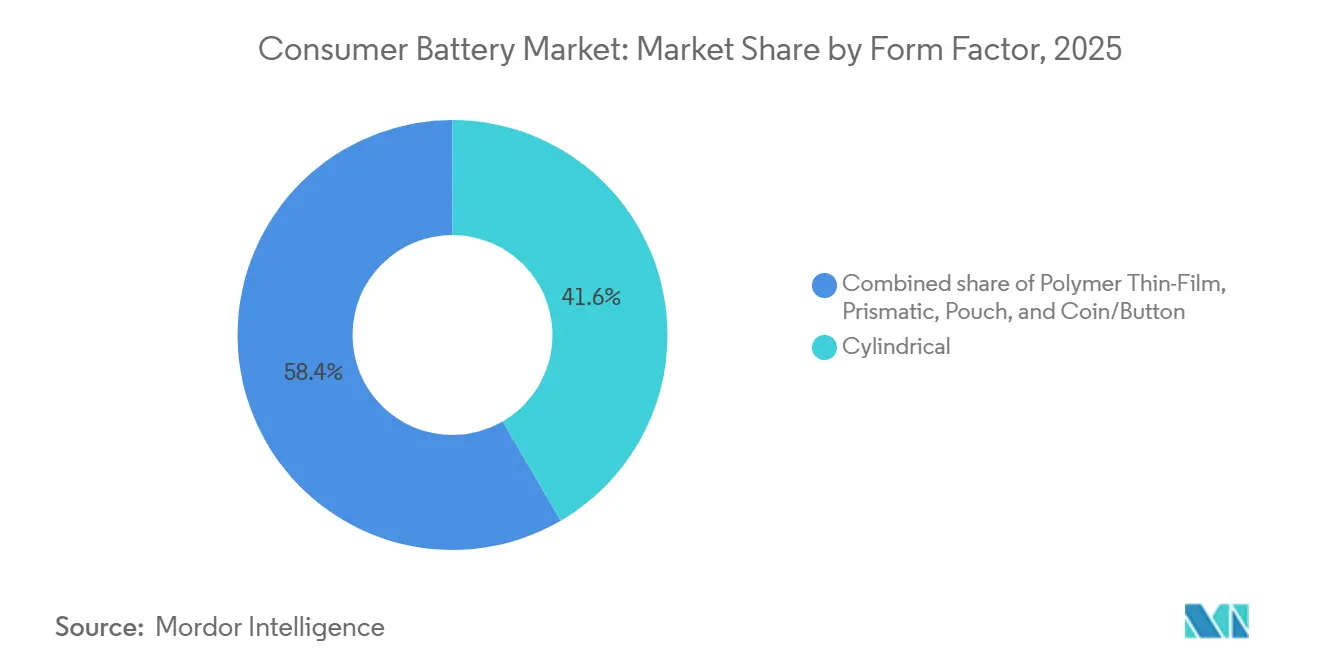

- フォームファクター別では、円筒形が2025年のコンシューマーバッテリー市場規模の41.6%をリードし、ポリマー薄膜ユニットは生体認証決済カードおよび医療用パッチの需要を反映して2031年まで年平均成長率25.5%で急増すると予測されています。

- 容量別では、1,000〜3,000 mAhの範囲が2025年のコンシューマーバッテリー市場シェアの39.8%を確保し、10,000 mAh超のセルはポータブルゲーミングコンソールおよびeモビリティデバイスを背景に年平均成長率18.9%で拡大しています。

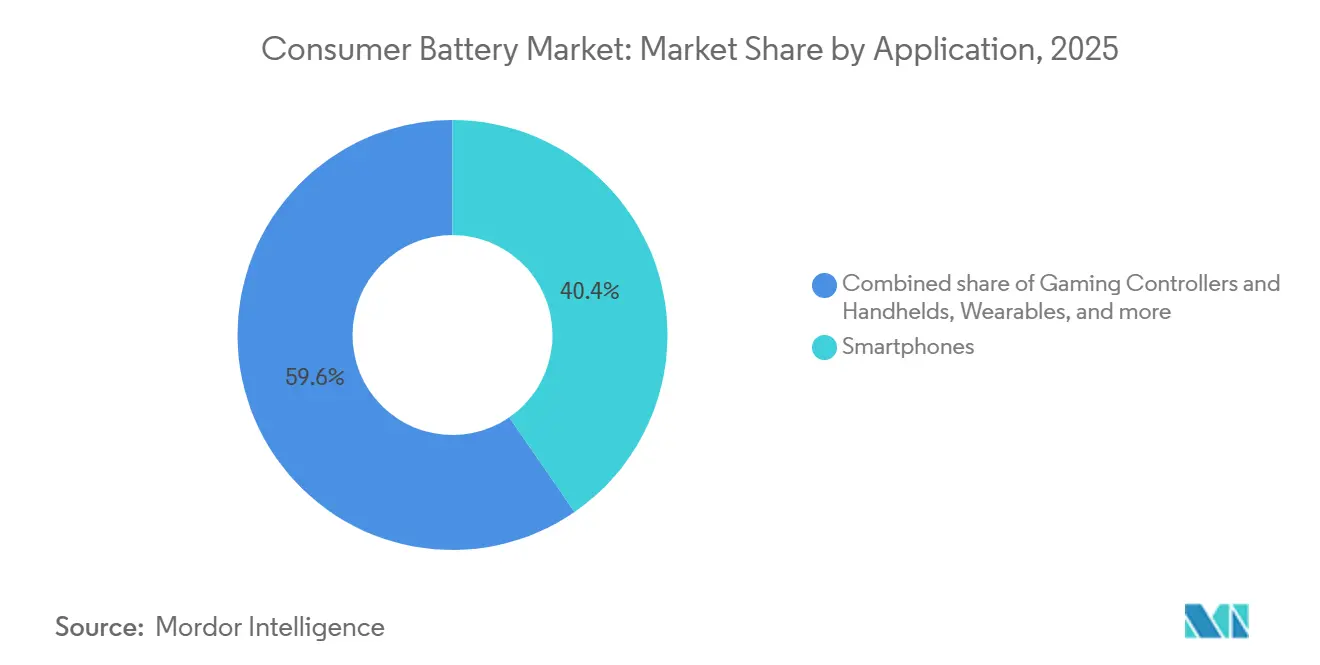

- 用途別では、スマートフォンが2025年の収益の40.4%を生み出しましたが、ウェアラブルは2031年まで年平均成長率20.2%で最も急成長するセグメントを代表しています。

- 地域別では、アジア太平洋が2025年のコンシューマーバッテリー市場規模の49.7%を占め、北米は米国の製造税額控除に後押しされて2031年まで年平均成長率17.7%で最も急速な地域拡大を記録しています。

- Panasonic、LG Energy Solution、Samsung SDI、CATL、BYD、EVE Energyが2025年の世界収益の62%を合計で保有しており、適度に集中した市場環境を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のコンシューマーバッテリー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% 年平均成長率予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポータブルコンシューマー電子機器の需要急増 | +3.2% | アジア太平洋および北米に集中した世界規模 | 中期(2〜4年) |

| リチウムイオンバッテリーコストの低下 | +2.8% | 世界規模、アジア太平洋の製造拠点で最も顕著 | 短期(2年以内) |

| スマートウェアラブルおよびIoTエコシステムの拡大 | +2.4% | 北米および欧州が普及をリード、アジア太平洋は数量成長 | 中期(2〜4年) |

| 修理する権利に関する法律による交換販売の促進 | +1.6% | 北米(カリフォルニア州、ニューヨーク州)およびEU-27 | 長期(4年以上) |

| ヒアラブル向け固体マイクロバッテリーの台頭 | +1.1% | 世界規模、日本および韓国での早期商業化 | 長期(4年以上) |

| サービスとしてのバッテリーのサブスクリプションモデルの台頭 | +0.9% | 北米および一部の欧州市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポータブルコンシューマー電子機器の需要急増

2025年には21億台超のポータブルデバイスが出荷され、スマートフォン、タブレット、ノートパソコンにわたり、それぞれ1〜3個のバッテリーセルを必要としました。[1]International Data Corporation、「世界四半期モバイルデバイストラッカー2025」、idc.com ワイヤレスイヤーバッドやスマートウォッチなどのサブデバイスが相当量の追加セル需要を生み出し、消費者一人当たりの平均デバイス数を4.2台に押し上げました。インドおよび東南アジアでは低価格ハンドセットの劣化が早く交換サイクルが短いため、成熟市場が横ばいになる中でも数量成長を下支えしています。この乖離は二極化した供給戦略を形成しています。フラッグシップ携帯向けの1,000回以上の充電サイクルを持つプレミアムリチウムイオンセルと、使い捨て用途向けのコスト最適化されたニッケル水素またはアルカリセルです。マルチ化学物質ポートフォリオを管理するサプライヤーは、より広い顧客シェアを獲得します。

リチウムイオンバッテリーコストの低下

リチウムイオンセルの価格は、主にニッケルリッチNMC 811カソードが20%高いエネルギー密度を実現したことにより、2025年にはキロワット時当たり89米ドルに低下しました(2年前の132米ドルから)。[2]BloombergNEF、「バッテリー価格調査2025」、about.newenergyfinance.com この33%のコスト低下により、全使用サイクルにわたって充電式電池がアルカリ電池と同等のコストになり、リモコンや懐中電灯での代替が進んでいます。ただし、下落サイクルは平坦化しつつあります。労働コストの上昇と原材料のヘッジ契約により、2027年まで85米ドル近辺でのさらなる低下は抑制されると予想され、2023年のピーク時にリチウムを固定したメーカーのマージンを圧迫しています。垂直統合型プレーヤーは自社鉱山資産でリスクをヘッジし、スポット市場に依存するセル組立業者は収益性の変動に直面しています。

スマートウェアラブルおよびIoTエコシステムの拡大

ウェアラブルの出荷台数は2025年に5億4,000万台に達し、コイン型、マイクロ円筒形、またはプリズム型ポーチ形状を好むスマートウォッチとヒアラブルが牽引しました。心電図、血中酸素、グルコースモニタリング向けの常時オンセンサーが継続的に電力を消費し、5,000回以上のサイクルに対応した固体電解質の採用を促進しています。スマートホームシステムのIoTノードは10年以上の寿命を重視し、自己放電が最小限のリチウム塩化チオニル一次電池への調達を促しています。その結果生じる市場の断片化は、マイクロニッチが要求するフォームファクター、電圧、容量の組み合わせに対応できる機動力のあるサプライヤーに有利に働きます。

修理する権利に関する法律による交換販売の促進

カリフォルニア州のSB 244とEUのエコデザイン規制は接着剤のみによるバッテリー固定を禁止し、サービス可能な設計を義務付けており、1台当たり最大1.20米ドルのコスト増加をもたらしますが、デバイスの寿命を2年延長します。[3]欧州委員会、「持続可能な製品のためのエコデザイン規制2024」、ec.europa.eu アフターマーケットのバッテリーセグメントは2025年に19億米ドルに達し、デバイスの完全な買い替えではなく交換を選ぶ消費者に支えられました。IEC 62133などの規格への準拠が参入障壁となり、コンプライアンスコストを引き上げる一方で信頼を構築しています。規格外のバッテリーが港での安全押収を引き起こすため、規制当局は模造品セルの並行成長に対して警戒を続けています。

抑制要因の影響分析*

| 抑制要因 | (〜)% 年平均成長率予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重要鉱物サプライチェーンの変動性 | -2.1% | リチウムおよびコバルト調達に深刻なリスクを抱える世界規模 | 短期(2年以内) |

| 熱暴走事故による安全リコール | -1.4% | 世界規模、より厳格な報告義務を持つ北米および欧州に集中 | 中期(2〜4年) |

| 使い捨てセルを対象とした廃棄物処理規制 | -0.8% | EU-27、カリフォルニア州、および一部のアジア市場 | 長期(4年以上) |

| 交換需要を削減する低消費電力半導体 | -0.6% | 世界規模、プレミアムデバイスにおける先進ノード採用がリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重要鉱物サプライチェーンの変動性

炭酸リチウムの価格は2024年1月のトン当たり13,000米ドルから2025年12月には22,000米ドルに変動し、スポット市場への20〜30%の依存度を持つメーカーの粗利益率を最大500ベーシスポイント圧縮しました。[4]LG Energy Solution、「年次報告書2025」、lgensol.com インドネシアの輸出禁止とオーストラリアおよびコンゴ民主共和国での鉱山遅延が供給の不確実性を長引かせ、精製所への投資を促す一方で2年のリードタイムを追加しています。固体電池はコバルト使用量を削減しますが、商業化は規模の経済が確立されるまでニッチなコンシューマーデバイスに限定されています。

熱暴走事故による安全リコール

2024年にバッテリー火災に関連する47件の製品リコールが830万台のデバイスに影響を与え、消費者の信頼を損ない、大手ブランドに5,000万米ドルを超えるリコール費用を課しました。セラミックコーティングセパレーターはセル当たり0.12米ドルの追加コストで火災リスクを60%削減し、プレミアムスマートフォンおよびノートパソコンへの採用が急速に進んでいます。更新されたIEC 62133-2の圧壊および釘貫通要件は、低コスト輸入品の安全コンプライアンスのギャップを拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:固体マイクロバッテリーがリチウムイオンの優位性に挑戦

リチウムイオンは、成熟したグローバルサプライネットワークと300 Wh/kg近いエネルギー密度により、2025年のコンシューマーバッテリー市場シェアの42.1%を維持しました。固体マイクロバッテリーは、ヒアラブル、医療用パッチ、スマートカードが100 mAh未満の容量と10年の寿命を必要とするため、2031年まで年平均成長率22.6%で成長すると予測されています。このニッチにおけるコンシューマーバッテリー市場規模の拡大は、本質的な安全性と超薄型プロファイルに対するプレミアム支払い意欲を反映しています。アルカリ、亜鉛炭素、ニッケル水素化学物質は低消費電力デバイスへの供給を続けていますが、毎年シェアを失っています。

競争は可燃性溶媒を除去するセラミックまたはポリマー電解質に集中していますが、高付加価値セグメント以外ではコストが依然として高い障壁となっています。大量生産ラインに投資するサプライヤーは2028年までに価格差を縮小し、主流ウェアラブルへの普及を拡大する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

充電可能性別:廃棄規制の中で二次電池が優位

二次電池は2025年収益の67.5%を支配し、リチウムイオンコストの低下と使い捨て品への拡大生産者責任費用により、コンシューマーバッテリー市場全体を年平均成長率12.8%で上回るペースで成長します。最低リサイクル含有量を義務付けるEU規制とカリフォルニア州の一次電池1個当たり0.10米ドルの手数料が、総所有コストを充電式電池に決定的に傾けています。一次電池に関連するコンシューマーバッテリー市場規模は、長い保存寿命がより高いライフサイクルコストを相殺する煙感知器や緊急用懐中電灯を除いて縮小し続けています。

2027年までにAA・AAA使い捨て電池を撤廃すると誓約した小売業者は、アルカリ電池の棚スペースをさらに圧縮し、従来型ブランドをIoTデバイス向けに位置付けられた充電式またはリチウム一次ラインへの転換を迫っています。

フォームファクター別:薄膜バッテリーが従来の円筒形設計を上回る

円筒形セルは2025年のコンシューマーバッテリー市場シェアの41.6%を占め、堅牢な機械的強度、標準化された18650および21700寸法、ならびにユニットコストをワット時当たり0.10米ドル未満に抑える十分に償却された生産ラインの恩恵を受けました。ポリマー薄膜バッテリーは現在の数量のごく一部に過ぎませんが、生体認証決済カード、医療用パッチ、フレキシブルディスプレイが1 mm未満のプロファイルと膨張なしの高サイクル寿命を要求するため、2031年まで年平均成長率25.5%で拡大しています。プリズム型パックはスマートフォンおよびタブレット需要の強さにより23.7%のシェアを獲得し、ポーチ形状は超薄型ノートパソコンおよびプレミアムウェアラブルに対応することで19.4%を占め、筐体の剛性を体積効率と引き換えにしています。

コイン・ボタン型セルに関連するコンシューマーバッテリー市場規模は2025年収益の12.1%に達しましたが、時計やマザーボードのCMOS回路がサービス間隔を延長するため、成長は年平均成長率4.2%にとどまっています。薄膜技術の開発者は固体ポリマー電解質とリチウム金属アノードを活用して150〜200 Wh/Lを達成し、曲げ半径20 mm未満で、寿命中に10万回の屈曲に耐える必要がある決済カードへの直接統合を可能にしています。円筒形サプライヤーは、フォームファクターの逆風にもかかわらずノートパソコンや電動工具でのシェアを守るため、高ニッケルNMC 811化学物質を導入してエネルギー密度を20%向上させることで対応しています。形状、厚さ、機械的要件の多様化が拡大することで、OEMの認定コストが増加し、マルチフォーマットラインを持つセルメーカーが有利になります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

容量範囲別:高容量セルがゲーミングおよびマイクロモビリティの成長を牽引

1,000〜3,000 mAhの帯域は2025年のコンシューマーバッテリー市場シェアの39.8%を獲得し、7〜9 mmの筐体深さ内での終日稼働を求める主流スマートフォン需要を反映しています。特に中国サプライヤーが1個当たり2.80〜3.20米ドルで提供する競争力のある価格設定により、このティアは高度にコモディティ化されマージンが薄くなっています。10,000 mAh超のセグメントは、ポータブルゲーミングコンソール、電動スクーター、ドローンコントローラーが数時間の動作と急速充電能力を必要とするため、2031年まで年平均成長率18.9%で拡大しており、4,800〜5,000 mAhの円筒形21700セルへの調達が傾いています。

1,000 mAh以下のセルは2025年のコンシューマーバッテリー市場規模の14.6%を占め、フットプリントを容量より重視し毎日の充電サイクルを受け入れるワイヤレスイヤーバッド、フィットネストラッカー、スマートジュエリーが主導しています。3,000〜10,000 mAhのティアは18.3%のシェアを占め、タブレットおよびミドルレンジノートパソコンに対応しており、重量を犠牲にせず稼働時間を確保するために高シリコンアノードへの移行が進んでいます。国連38.3に基づく輸送規則は20 Whを超えるパックの梱包コストを増加させますが、OEMが設計段階からコンプライアンスを組み込んでいるため、成長への実質的な影響は限定的です。これらの容量帯にわたって重量エネルギー密度、放電レート、サイクル寿命のバランスを取れるサプライヤーは、デバイスポートフォリオの多様化に伴いより広い顧客シェアを獲得します。

用途別:ウェアラブルが加速する一方でスマートフォンは横ばいへ

スマートフォンは2025年のセグメント収益の40.4%を生み出しましたが、交換サイクルが31ヶ月を超えて延長し修理する権利に関する法律がハンドセットの寿命を延ばすにつれ、出荷成長は平準化しています。メーカーはより大きな4,500〜5,500 mAhパックを指定することで数量の鈍化を補い、セル当たりの平均販売価格を引き上げています。ウェアラブルは2031年まで年平均成長率20.2%で急増しており、スマートウォッチとヒアラブルが薄さ、高サイクル耐久性、生体適合性筐体を優先するマイクロセル需要を牽引しています。ノートパソコンおよびタブレットは2025年収益の16.8%を占め、企業がリフレッシュサイクルを延長しながらも長時間のコードレス動作を求める中、年平均成長率6.1%で緩やかに前進する成熟したコホートです。

ゲーミングコントローラーおよびハンドヘルドコンソールは8.7%のシェアを占め、15 W連続消費での3時間のプレイセッションを実現するために4,000〜10,000 mAhのプリズム型セルを活用しています。スマートホームデバイス、ドアロック、サーモスタット、セキュリティカメラは7.3%のシェアを確保し、5年間のサービス期間を約束するリチウム塩化チオニル一次電池またはニッケル水素充電式電池を好みます。小型家電、パーソナルモビリティガジェット、医療用コンシューマーデバイスが収益の13.9%を合計で占め、各ニッチが異なる化学物質を重視しています。電動自転車の円筒形18650から血糖計の空気亜鉛コイン型セルまで多様です。玩具や電動工具を含む「その他」のバケツは12.8%を占め、高消費電力玩具でアルカリパックを置き換えるリチウムイオンコストの低下から恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年収益の49.7%を生み出し、中国の420 GWhのセル生産能力とコスト競争力のあるサプライチェーンが支えています。日本および韓国企業はプレミアムな円筒形および固体形状に集中し、フラッグシップ電子機器で60%を超えるマージンを維持しています。インドの補助金支援による組立拡大は部分的な価値を獲得していますが、カソードおよび電解質の輸入投入材に依存しており、上流統合を制限しています。

北米はキロワット時当たり35米ドルの先進製造生産税額控除に支えられ、2031年まで年平均成長率17.7%で拡大しています。Panasonic、LG、Samsung SDIからの730億米ドル超の発表済み生産能力がスマートフォン、ノートパソコン、ウェアラブルへの現地供給をもたらしています。カナダの重要鉱物戦略は地域需要の最大20%を供給し、輸入依存を低減することを目指しています。

欧州はコンシューマーバッテリー市場規模の18.4%を占めていますが、バッテリー規制がコンプライアンスコストを引き上げるため、成長は年平均成長率9.3%と遅めです。国内プレーヤーのVARTAとNorthvoltは生産能力を拡大していますが資金調達に苦慮しており、マージンに対する規制コスト圧力を浮き彫りにしています。南米および中東・アフリカは小さなシェアを占めていますが、所得の上昇がスマートフォンおよびウェアラブルの普及を促進する地域では二桁成長を記録しています。

競争環境

上位10社のサプライヤーが2025年のコンシューマーバッテリー市場収益の62%を占め、適度な集中度を示しています。Panasonic、LG Energy Solution、Samsung SDIは高級円筒形およびプリズム型セグメントを支配し、エンドツーエンドの統合によりマージンを守っています。CATL、BYD、EVE Energy、Amperex Technologyはコモディティスマートフォンセルの価格を15〜20%引き下げ、シェア獲得を加速しています。アルカリ電池の老舗DuracellとEnergizerはリチウム一次電池とリサイクルパートナーシップを通じて構造的な衰退に対抗しています。

戦略的な取り組みには、固体マイクロバッテリーの展開、OEMがパックを所有し使用量を請求するサービスとしてのバッテリーモデル、コスト敏感な用途を狙った探索的なナトリウムイオン化学物質が含まれます。セラミック電解質の特許出願は2022〜2025年の間に340%急増し、日本および韓国企業が付与特許の3分の2を保有しており、低コスト競合他社に対する中期的な参入障壁を形成しています。

コンシューマーバッテリー産業リーダー

Duracell Inc.

Energizer Holdings Inc.

Panasonic Holdings Corp.

VARTA AG

GP Batteries International Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Realmeは、スリムなコンシューマースマートフォン設計に統合された最大級のバッテリーの一つである8,000 mAhバッテリーを搭載したRealme 16Tスマートフォンを発表しました。このデバイスはまた、AI搭載バッテリー管理と複数日のバッテリー寿命を特徴としています。

- 2026年5月:Motorolaは、Razr Ultra 2026折りたたみスマートフォンラインナップにアップグレードされたシリコンカーボンバッテリーシステムを導入しました。独立したバッテリーテストにより、このデバイスは16時間以上の持続時間を達成し、これまでに発売された最も長持ちする折りたたみスマートフォンの一つとして位置付けられています。

- 2026年1月:CES 2026において、複数の企業がコンシューマー電子機器向け固体電池技術の進歩を披露しました。レポートは、固体電池がスマートフォン、ノートパソコン、ウェアラブルデバイスに間もなく電力を供給できるようになり、より高いエネルギー密度、強化された安全性、より速い充電能力を提供すると強調しました。

- 2026年1月:スタートアップのDonut LabがCES 2026で「最初の商業的に準備が整った固体電池」と説明するものを発表し、超高速充電、高サイクル寿命、低温条件での性能向上を主張しました。ただし、業界アナリストおよびバッテリー専門家は、コンシューマーデバイスへの実世界での展開を待ちながら慎重な姿勢を保っています。

世界のコンシューマーバッテリー市場レポートの範囲

コンシューマーバッテリーは、コンシューマー電子デバイス向けに設計されたポータブル電源です。コンパクトで軽量であり、スマートフォン、ノートパソコン、カメラ、リモコン、玩具、その他のポータブル電子機器など、さまざまなコンシューマーデバイスに適合するよう標準化されたサイズと形状で提供されることが多いです。コンシューマーバッテリーは通常、使い捨て(一次)電池と充電式(二次)電池の2つの主要タイプに分類されます。

世界のコンシューマーバッテリー市場は、タイプ、充電可能性、フォームファクター、容量範囲、用途、地域別に区分されています。タイプ別では、市場はリチウムイオン、アルカリ、亜鉛炭素、ニッケル水素、ニッケルカドミウム、固体マイクロバッテリー、空気亜鉛、その他に区分されています。充電可能性別では、市場は一次電池と二次電池に区分されています。フォームファクター別では、市場は円筒形、プリズム型、ポーチ、コイン・ボタン型、ポリマー薄膜に区分されています。容量範囲別では、市場は1,000 mAh以下、1,000〜3,000 mAh、3,000〜10,000 mAh、10,000 mAh超に区分されています。用途別では、市場はスマートフォン、ノートパソコンおよびタブレット、ウェアラブル、ゲーミングコントローラー、スマートホームデバイス、小型家電、パーソナルモビリティデバイス、医療用コンシューマーデバイス、その他に区分されています。レポートはまた、主要地域のコンシューマーバッテリー市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(百万米ドル)に基づいて行われています。

| リチウムイオン |

| アルカリ |

| 亜鉛炭素 |

| ニッケル水素 |

| ニッケルカドミウム |

| 固体マイクロバッテリー |

| 空気亜鉛 |

| その他 |

| 一次電池(使い捨て) |

| 二次電池(充電式) |

| 円筒形 |

| プリズム型 |

| ポーチ |

| コイン・ボタン型 |

| ポリマー薄膜 |

| 1,000 mAh以下 |

| 1,000〜3,000 mAh |

| 3,000〜10,000 mAh |

| 10,000 mAh超 |

| スマートフォン |

| ノートパソコンおよびタブレット |

| ウェアラブル |

| ゲーミングコントローラーおよびハンドヘルド |

| スマートホームデバイス |

| 小型家電 |

| パーソナルモビリティデバイス |

| 医療用コンシューマーデバイス |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| タイプ別 | リチウムイオン | |

| アルカリ | ||

| 亜鉛炭素 | ||

| ニッケル水素 | ||

| ニッケルカドミウム | ||

| 固体マイクロバッテリー | ||

| 空気亜鉛 | ||

| その他 | ||

| 充電可能性別 | 一次電池(使い捨て) | |

| 二次電池(充電式) | ||

| フォームファクター別 | 円筒形 | |

| プリズム型 | ||

| ポーチ | ||

| コイン・ボタン型 | ||

| ポリマー薄膜 | ||

| 容量範囲別 | 1,000 mAh以下 | |

| 1,000〜3,000 mAh | ||

| 3,000〜10,000 mAh | ||

| 10,000 mAh超 | ||

| 用途別 | スマートフォン | |

| ノートパソコンおよびタブレット | ||

| ウェアラブル | ||

| ゲーミングコントローラーおよびハンドヘルド | ||

| スマートホームデバイス | ||

| 小型家電 | ||

| パーソナルモビリティデバイス | ||

| 医療用コンシューマーデバイス | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2026年のコンシューマーバッテリー市場の規模はどのくらいですか?

2026年は90億1,000万米ドルと評価されており、2031年までに159億3,000万米ドルに向けて推移しており、強い勢いを示しています。

コンシューマーバッテリーで最も急成長している地域はどこですか?

北米は米国の寛大な生産税額控除に支えられ、2031年まで年平均成長率17.7%で拡大しています。

2031年までに最もシェアを獲得する化学物質は何ですか?

固体マイクロバッテリーはヒアラブルおよび医療用パッチの拡大に伴い、年平均成長率22.6%で上昇すると予測されています。

修理する権利に関する規制は市場をどのように変えていますか?

サービス可能な設計を義務付け、2025年にすでに19億米ドルに達したアフターマーケットのバッテリー収益を押し上げています。

従来の円筒形セルを破壊しているフォームファクターは何ですか?

年平均成長率25.5%で成長するポリマー薄膜バッテリーが、生体認証カードおよびフレキシブル医療用ウェアラブルのニーズを満たしています。

採用されている主な安全技術は何ですか?

セラミックコーティングセパレーターはセル当たり0.12米ドルを追加しますが、火災リスクを60%削減し、プレミアムデバイスでますます標準化されています。

最終更新日: