北米バッテリー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 34.67 十億米ドル |

| 市場規模 (2026) | 38.90 十億米ドル |

| 市場規模 (2031) | 74.08 十億米ドル |

| 成長率 (2026 - 2031) | 13.75% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米バッテリー市場分析

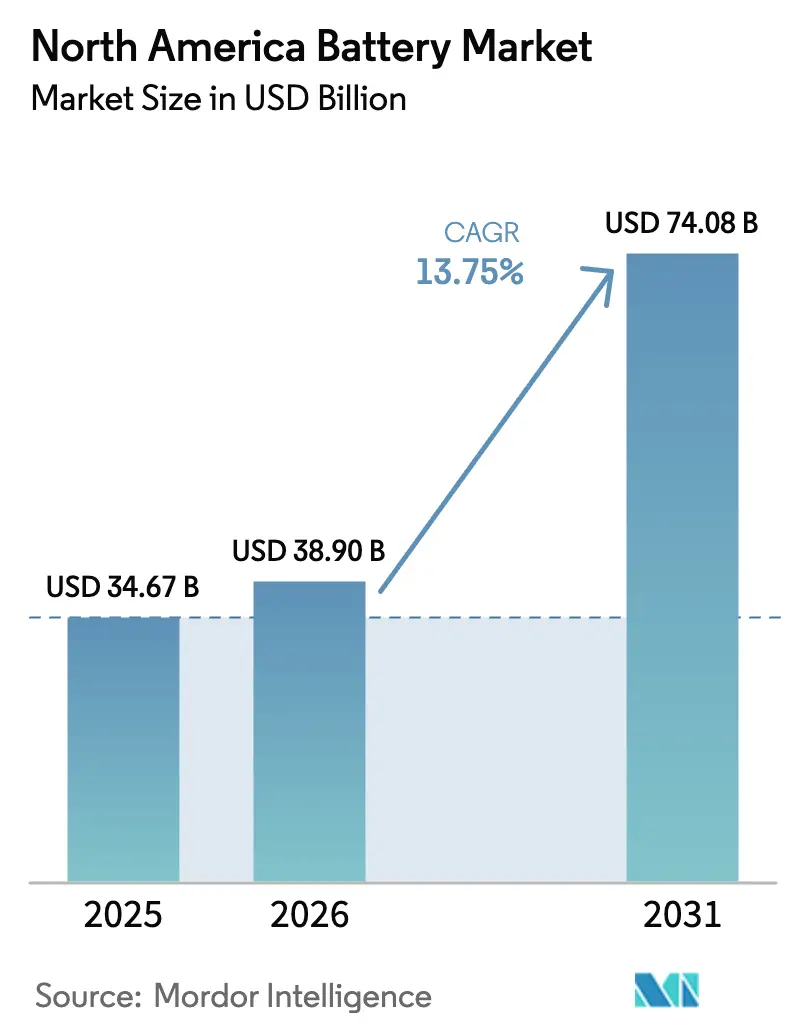

北米バッテリー市場規模は、2025年に346億7,000万米ドル、2026年に389億米ドルと予測され、2026年から2031年にかけてCAGR13.75%で成長し、2031年までに740億8,000万米ドルに達する見込みである。

連邦生産税額控除、州レベルの蓄電義務、および急成長する電気自動車(EV)需要が、パックコストを圧縮し、対応可能なユースケースを拡大し、地域全体での設備増強を加速させている。特に100キロワット時を超えるパックを必要とする小型トラックおよびSUVセグメントにおける自動車電動化は、ギガファクトリー投資を前倒しにし、自動車メーカーとセルメーカーの間の複数年にわたる供給契約を固定化している。同時に、カリフォルニア州、ニューヨーク州、テキサス州、ブリティッシュコロンビア州における電力規模の蓄電目標が、新規参入者の資金調達リスクを低減する予測可能な引き取り下限を確立している。[1]カリフォルニア州公益事業委員会、「蓄電調達目標」、cpuc.ca.gov 技術差別化はコストからパフォーマンスへとシフトしており、全固体、シリコンアノード、ナトリウムイオン化学がパイロットから初期商業規模へと移行し、イノベーションの最前線を拡大しながら、熟練労働力および重要材料供給をめぐる競争を激化させている。

主要レポートの要点

- 電池タイプ別では、二次充電式電池が2025年の北米バッテリー市場シェアの75.5%を占め、2031年までの15.5%のCAGRにより最も成長の速い電池タイプセグメントとして位置づけられている。

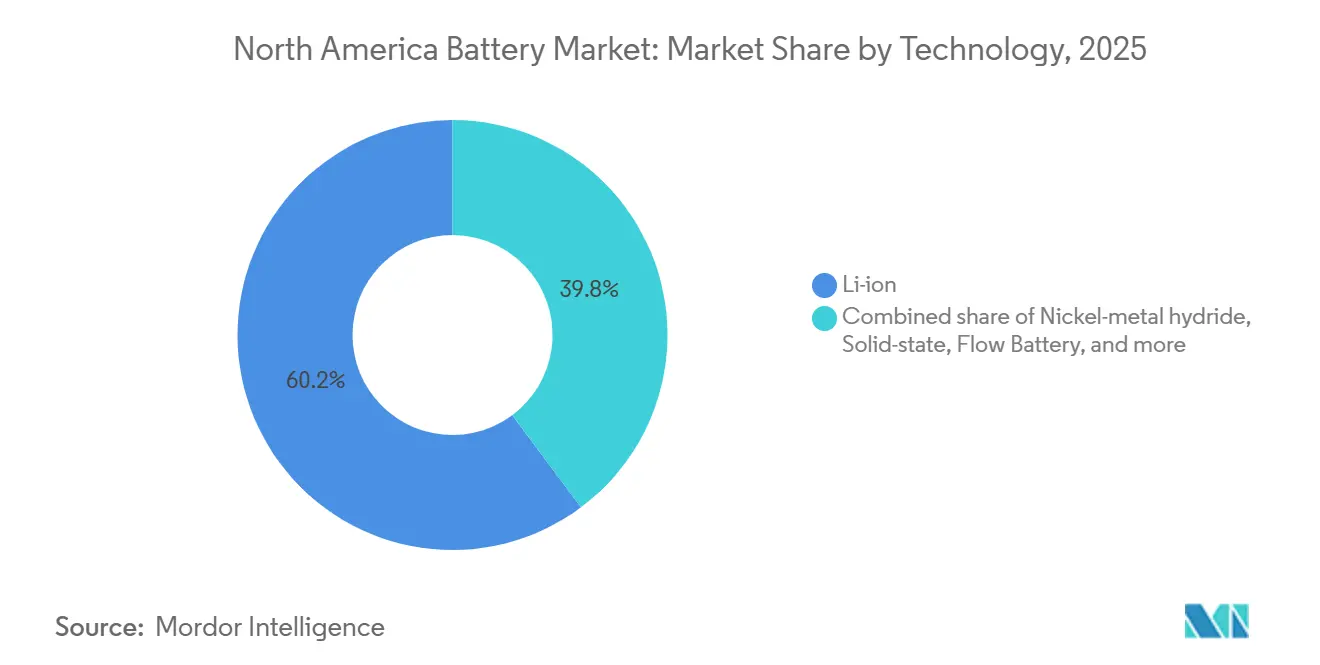

- 技術別では、リチウムイオン技術が2025年の収益の60.2%を占めたが、全固体セルは技術分野において最も高い35.8%のCAGRを記録すると予測されている。

- 用途別では、自動車用途が2025年の需要の46.9%を占め、19.7%のCAGRで拡大し、他のすべての最終用途を上回ると予測されている。

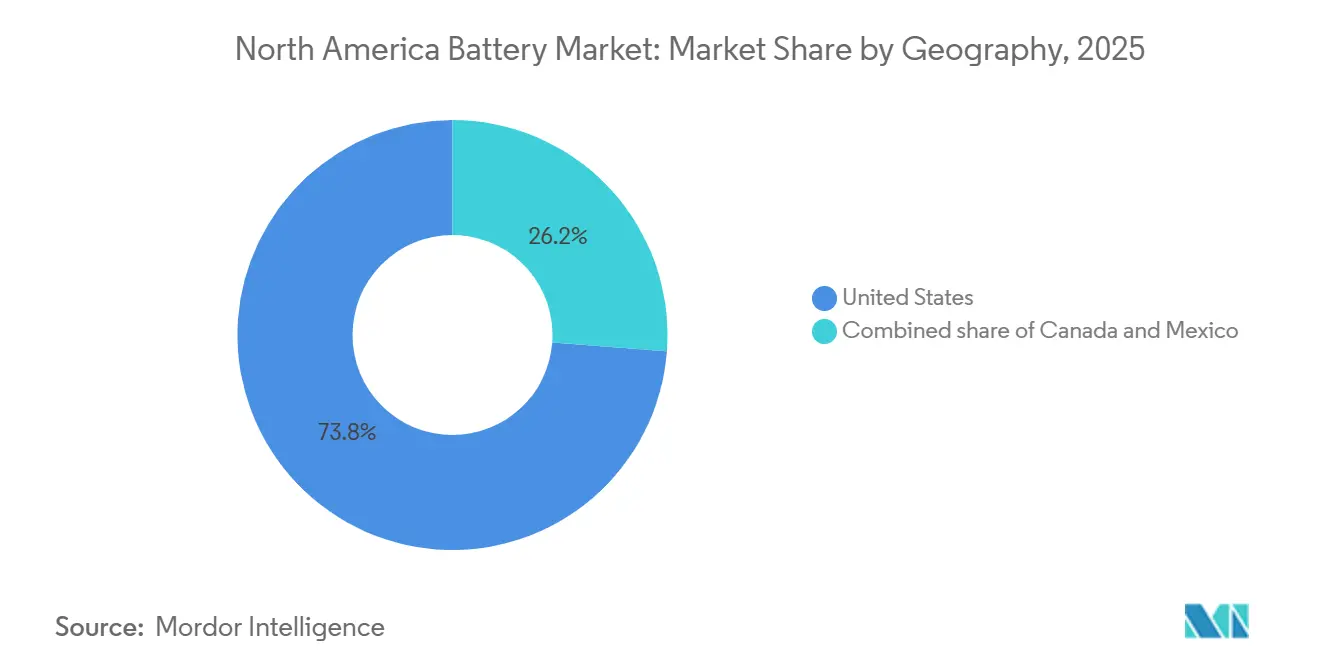

- 地域別では、米国が2025年の収益の73.8%を占め、メキシコは北米地域の中で最も高い28.6%のCAGRで成長する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米バッテリー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| IRAを原動力とするギガファクトリー建設によるパックコスト圧縮 | 3.8% | 米国(カナダおよびメキシコへの波及効果あり) | 中期(2~4年) |

| サプライチェーンリスクを低減するOEM向けオンショアリングインセンティブ | 2.7% | 米国およびカナダ(ミシガン州、オンタリオ州、テネシー州、ケンタッキー州に集中) | 中期(2~4年) |

| カリフォルニア州、ニューヨーク州、テキサス州、ブリティッシュコロンビア州における電力規模の蓄電義務 | 1.9% | カリフォルニア州、ニューヨーク州、テキサス州、ブリティッシュコロンビア州 | 短期(2年以内) |

| 資本効率を高める新興自動車メーカーと電池メーカーの合弁事業 | 1.6% | 米国およびカナダ(特にEV製造拠点) | 中期(2~4年) |

| EV主導による平均電池サイズの増大(SUVミックス)による需要創出 | 2.4% | 米国およびカナダ(大型車両に対する消費者嗜好が牽引) | 長期(4年以上) |

| 廃棄コストを低減するリサイクル税額控除 | 0.9% | 米国(ネバダ州、ジョージア州、オハイオ州での早期導入) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IRAを原動力とするギガファクトリー建設によるパックコスト圧縮

インフレ抑制法(IRA)第45X条は、国内製造のセルに対して1キロワット時あたり35米ドル、モジュールに対して1キロワット時あたり10米ドルを提供する仕組みであり、2022年以降13州にわたって1,100億米ドルの電池投資発表を引き起こした。[2]米国エネルギー省、「第45X先進製造クレジット」、energy.gov BlueOval SKはケンタッキー州とテネシー州の2工場に対して96億米ドルのエネルギー省融資を確保し、最初のラインは2025年後半に稼働した。Panasonicはカンザス州デソトの施設を2025年に30ギガワット時まで増強し、Samsung SDIとゼネラルモーターズはインディアナ州のサイトで2026年稼働を目標に着工した。これらのプロジェクトは損益分岐点の稼働率を80%から60%に引き下げ、試運転スケジュールを加速させ、2022年から2027年にかけてパックコストが40%低下するという予測を可能にしている。コストが低下するにつれ、EVと内燃機関車のトータルコスト・オブ・オーナーシップの均衡は、多くのOEMが当初モデル化していたよりも2年早い2027年にも実現すると予想されている。

サプライチェーンリスクを低減するOEM向けオンショアリングインセンティブ

自動車メーカーは2021年から2022年の半導体不足時に23億米ドルの追加物流コストを吸収したことで、輸送障害や関税リスクを軽減する地域セル生産へのシフトを促した。2024年1月に発効したIRAの懸念外国主体条項は、電池や重要鉱物が中国またはロシアの主体から調達される場合、EVを7,500米ドルの消費者クレジットの対象から除外し、サプライヤーの再マッピングを促している。Ultium Cellsは現在、合計140ギガワット時の米国内3工場を稼働させており、セルのリードタイムを12週間から4週間に短縮し、運転資本需要を約20%削減している。StellantiとSamsung SDIは73億米ドルのココモ施設で続き、フルサイズピックアップトラック向けの供給を確保した。これらの垂直統合モデルは、OEMプログラムを為替変動や物流のボトルネックから保護し、EV拡大期における利益率を守っている。

カリフォルニア州、ニューヨーク州、テキサス州、ブリティッシュコロンビア州における電力規模の蓄電義務

カリフォルニア州は2026年までに11.5ギガワットの追加蓄電、2030年までにさらに15ギガワットを義務付けており、リチウムイオンプロジェクトへの記録的な系統連系申請を促している。ニューヨーク州の気候リーダーシップおよびコミュニティ保護法は2030年までに6ギガワットの蓄電を目標とし、2024年に開始された4億米ドルのインセンティブ基金に支えられている。ERCOTは2024年に4.2ギガワットの電池を追加し、全国最大の単年増加を記録した。これは事業者がピーク価格スプレッドを裁定取引したためである。ブリティッシュコロンビア州のCleanBC計画は2030年までに3ギガワットを目指し、BCハイドロは2025年に1.5ギガワットのRFPを発行した。これらの義務は、プロジェクト資金調達コストを100~150ベーシスポイント削減し、EV普及軌道とは独立した需要下限を生み出す複数年の引き取り契約を支えている。

EV主導による平均電池サイズの増大(SUVミックス)

消費者が電動SUVやピックアップトラックに引き寄せられるにつれ、北米の平均パックサイズは2022年の62キロワット時から2025年の78キロワット時へと増大した。[3]フォード・モーター・カンパニー、「F-150ライトニング電池仕様」、ford.com フォードF-150ライトニング、シボレーシルバラードEV、リビアンR1Tはそれぞれ130キロワット時を超えるパックを搭載しており、販売台数の伸びを超えてセル需要を増幅させている。EV普及率が1%上昇すると、ギガワット時需要が1.3%増加し、新設ギガファクトリーの吸収タイムラインを圧縮する。モジュールハウジングを排除したセル・トゥ・パック構造は部品点数を30%削減し、エネルギー密度を最大15%向上させる。これはセルと構造エンクロージャーを共同設計できる垂直統合OEMに有利な設計シフトである。したがって、平均パック容量の増大は数量面でも技術面でも触媒となり、学習曲線によるコスト低下を強化している。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中流ボトルネック(箔、セパレータ)による立ち上げ遅延 | -1.8% | 米国およびカナダ(新規ギガファクトリーの試運転スケジュールに影響) | 短期(2年以内) |

| リチウム価格の変動によるプロジェクトIRRバンドの拡大 | -1.3% | 北米全域(スポット市場調達に依存するプロジェクトでリスクが高まる) | 中期(2~4年) |

| 中国産LFP輸入に対する関税の不確実性 | -1.1% | 米国(特に電力規模のESSおよびエントリーレベルEVセグメントへの影響) | 短期(2年以内) |

| 新規セル工場における熟練労働力不足 | -0.9% | 米国およびカナダ(ケンタッキー州、テネシー州、ジョージア州、カンザス州などの新興電池ベルト州に集中) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

リチウム価格の変動によるプロジェクトIRRバンドの拡大

スポットの炭酸リチウム価格は2022年後半の1メトリックトンあたり80,000米ドルから2024年6月には12,000米ドルへと急落し、12月には15,000米ドルへと反発した。このジェットコースターのような動きは、電池パック経済に12%~15%のスプレッドをもたらした。ゼネラルモーターズのサッカーパス合弁事業は、2027年までに年間40,000メトリックトンを確保し、年間80万台の車両をスポット変動から保護することを目指している。しかし、プロジェクトのIRRは依然として高い感応度を持ち、18,000米ドルを下回る価格が持続すれば、回収期間が10年を超え、中堅セルメーカーへの銀行融資が遅延する可能性がある。自社リチウムを持たない中小企業は、貸し手が要求する80%の引き取り閾値を達成するのに苦労し、グリーンフィールド建設を抑制し、近期の設備増強に重くのしかかっている。

中流ボトルネック(箔、セパレータ)による立ち上げ遅延

セパレータフィルムと銅箔はセルの部品表の15%~20%を占めるが、世界のセパレータ容量の70%以上がアジアの3社のサプライヤーに集中しており、北米の新規ラインは不足リスクにさらされている。[4]フィナンシャル・タイムズ、「電池サプライチェーンの制約」、ft.com 2024年に稼働を開始したギガファクトリーは3~6ヶ月の認定遅延を経験し、収益の立ち上がりを2026年にずらした。米国の銅箔容量は2024年に年間150ギガワット時の需要しかカバーできなかったのに対し、2030年までに発表されたセル容量は1,100ギガワット時に達しており、OEMはアジアからのデュアルソーシングを余儀なくされ、より長いリードタイムを受け入れている。SK Nexilisのケンタッキー州3万メトリックトン工場は2027年に稼働予定だが、不足分のごく一部しか解消できない。中流サプライが拡大するまで、ギガファクトリーの試運転スケジュールは北米バッテリー市場の見通しにとって律速要因であり続ける。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池タイプ別:充電式電池の優位性が加速

二次充電式電池は2025年の北米バッテリー市場シェアの75.5%を占め、2031年まで15.5%のCAGRで拡大すると予測されている。この成長軌道は、高サイクル寿命と複数年保証を必要とするEVおよび定置型蓄電の急増を反映しており、いずれもリチウムイオン化学を優先する。電動トラックの平均パックサイズは2025年に78キロワット時まで上昇し、車両あたりのセル需要を高め、ギガファクトリーの稼働率上昇を加速させている。一次電池は収益の24.5%を占め、数十年の保存寿命が充電可能性を上回る医療、防衛、IoTのニッチ市場に限定され、一桁台の成長率にとどまっている。サブセグメントによって統合トレンドは異なり、DuracellとEnergizer(エナジャイザー)は消費者向けアルカリ電池でブランド力を維持する一方、自動車OEMはリチウムイオンの内製化を進め、独立系サプライヤーの利益率を圧縮している。

ユニットエコノミクスも乖離している。Teslaの社内4680ラインは2025年9月に10ギガワット時の生産ペースに達し、外部調達の2170セルと比較して1キロワット時あたりのコストを15%削減し、以前はベンダーに帰属していた上流の価値を取り込んだ。小規模な一次電池サプライヤーは2024年の国防総省調達が12%増加した恩恵を受け、パフォーマンス重視のニッチ市場が数量成長が遅くても安定した利益率をもたらし得ることを示している。全体として、充電式電池の設備増強と関連する学習曲線によるコスト低下は、2031年まで北米バッテリー市場の主要エンジンとして確立されている。

技術別:全固体電池の成長がリチウムイオンを上回る

リチウムイオンは2025年の収益の60.2%を維持し、コスト競争力と自動車グレードの安全性を兼ね備えた確立されたNMCおよびLFP化学に支えられている。全固体セルは出荷量の1%未満を占めるに過ぎないが、パイロットラインが拡大し、OEMが1キログラムあたり400ワット時のエネルギー密度を追求するにつれ、35.8%のCAGRが見込まれている。鉛酸電池は始動・照明・点火(SLI)に依然として不可欠だが、EVが内燃機関車ベースを侵食し、データセンターがリチウムイオンUPSシステムに移行するにつれ、25%を下回った。

QuantumScapeとフォルクスワーゲンのPowerCoは2025年4月にライセンス契約を締結し、2026年の初期全固体電池納入を目指しており、限定的な商業採用への準備が整ったことを示している。Natron Energyのナトリウムイオンセルはミシガン州で生産を開始し、エネルギー密度よりもコストとサイクル寿命が優先される定置型UPSおよびマテリアルハンドリング用途に対応している。フローおよびリチウム硫黄の変種は、現在のサイクルあたりコストの不利から実証プロジェクトに限定されているが、継続的な研究開発投資により、グリッド蓄電用途の長期的な視野に入り続けている。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:自動車セグメントが数量を牽引

自動車用電池は2025年の収益の46.9%を占め、2031年まで年率19.7%で成長すると予測されており、北米バッテリー市場の主要な数量ドライバーとしての役割を確固たるものにしている。ピックアップトラックおよびSUV中心のモデルミックスはパック容量を100キロワット時超に押し上げ、新型EV発売ごとのギガワット時インパクトを増幅させている。産業用定置型蓄電は収益の約30%を占め、データセンター、通信、電力会社が鉛酸電池やガスピーカーをリチウムイオンシステムに置き換えることで運用コストを最大50%削減し、10代半ばの成長を記録している。ポータブル民生電子機器および電動工具は15%のシェアを保持し、コードレス工具の電動化がスマートフォンの買い替えサイクルの鈍化を相殺している。

SLI電池は現在8%未満のシェアとなり、地域の車両フリートがEVに移行するにつれて緩やかに減少している。Clariosは12ボルトリチウムイオンパックをEV補機向けに再配置しており、鉛酸需要の縮小に対する萌芽的だが戦略的なヘッジとなっている。Ultium Cellsのスプリングヒルサイトのようなコロケーション戦略(GMのトラックラインからわずか5マイル)は、物流最適化とジャストインタイム納入が競争優位のために化学の進歩と同様に重要になっていることを示している。

地域分析

米国は2025年の収益の73.8%を生み出し、IRA後の1,100億米ドルを超えるセル工場発表と積極的な州の蓄電義務に支えられている。融資プログラムオフィスの総額180億米ドルのコミットメントは加重平均資本コストを最大200ベーシスポイント削減し、多くのプロジェクトを「提案中」から「建設中」へと転換させた。カリフォルニア州、ニューヨーク州、テキサス州だけで2024年の定置型蓄電展開の60%を占め、政策目標が近期の数量に直接転換されることを示している。

カナダは地域収益の約15%を占め、オンタリオ州とケベック州がStellantiS、LG Energy Solution、フォルクスワーゲンのギガファクトリーを誘致した合計150億カナダドルのインセンティブにより大部分を獲得した。これらの工場は2025年から2027年の間に稼働予定である。上流の鉱物資源の強みがカソード前駆体プロジェクトを支え、ニッケルとコバルトのサプライラインを短縮し、北米バッテリー市場規模の計算における同国の戦略的役割を強化している。

メキシコは28.6%のCAGRで最も急速に成長しており、USMCA貿易規則と低い労働コストを活用して自動車メーカーと中流サプライヤーの両方を誘致している。Teslaのモンテレイギガファクトリーとニューレオン州でのBYDのサイト調査は、水、電力、熟練労働力の課題が解決されれば、発表済み容量が2030年までに50ギガワット時へと5倍になる可能性を示している。セパレータフィルムから電解質に至るコンポーネントメーカーがコロケーションを進めており、1990年代半ば以降に展開してきた自動車サプライチェーンの移転を反映している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

規制環境

米国では、連邦政策が引き続きバッテリー製造の国内化と製品コンプライアンスに影響を与えている。インフレ抑制法によるインセンティブ(市場全体で言及されているセクション45X先進製造税額控除を含む)と関連する適格性ルールは、連邦政府のガイダンスと資金プログラムによって強化されており、一方でNHTSAの安全要件は、電気駆動車両向けFMVSS No. 305a(2025年2月発効、49 CFR 571.305a)を通じて更新され、推進用バッテリーの衝突安全性能に関する米国の期待値を国際的な枠組みと整合させている。

規制要件は、車両内安全性にとどまらず、廃棄物管理と消費者安全へと拡大している。カリフォルニア州の責任あるバッテリーリサイクル法は、より高いリサイクル性能要件(2027年1月発効の充電式バッテリーに対する最低60%のリサイクル効率率を含む)のスケジュールを定めており、米国法典(第42編)における連邦のバッテリーリサイクルベストプラクティス指針に加えて、生産者に州レベルのコンプライアンス義務を課している。カナダでは、ヘルスカナダがカナダ消費者製品安全法に基づくリチウムイオン電池含有製品に対する新たな要件案について協議しており、北米全域の消費者向けバッテリー含有製品における安全性とインシデント防止に関する期待の高まりを示している。

競合環境

上位5社のサプライヤーであるLG Energy Solution、Panasonic Energy、SK On、Samsung SDI、Teslaは2025年にリチウムイオンセル容量の約60%を支配しており、北米バッテリー市場に中程度の集中プロファイルをもたらしている。合弁事業構造が設備増強を支配しており、OEMは資本負担を分担しながら供給を確保できる。Ultium Cellsの140ギガワット時の米国内拠点はこのモデルの典型例である。垂直統合が加速しており、Teslaの4680ラインは2025年に10ギガワット時の生産ペースに達し、フォードはCATLのライセンスの下、2026年までにミシガン州でLFP技術を内製化する計画であり、これらの動きはマージンプールをさらに再分配する可能性がある。

全固体、ナトリウムイオン、リサイクルにおいてホワイトスペースの機会が浮上している。QuantumScapeはフォルクスワーゲンから3億米ドルを調達して製造プロセスを共同開発し、Redwood Materialsは2028年までにリサイクルカソード生産量を500ギガワット時に拡大するために20億米ドルのエネルギー省融資を確保した。EnerSysなどの既存の鉛酸電池プレーヤーは、従来の化学から移行する産業顧客を維持するためにリチウムイオン製品ラインを立ち上げている。懸念外国主体規則への規制遵守もサプライ決定を再形成しており、自動車メーカーを米国または同盟国の施設へと誘導し、中国企業が北米市場へのアクセスを維持するためにライセンスや現地合弁事業を検討するよう促している。

北米バッテリー産業リーダー

LG Energy Solution

Panasonic Energy

Tesla(社内)

Samsung SDI

SK On

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、国内の中流工程の拡大、特に重要鉱物・材料加工、コーティング電極、リサイクルの拡大に集中しており、これらの分野は稼働開始のボトルネックと国内調達比率主導の調達ニーズに直接対応するものである。米国エネルギー省は2026年に、国内の重要材料加工能力および関連するバッテリー製造・リサイクル能力の強化に焦点を当てた5億米ドルの資金提供機会通知を開始し、商業規模施設と有意な拡張を優遇するプログラム構成とした。これにより、現在の増産遅延に反映されているセパレーター、フォイル、活物質のギャップに対応するプロジェクトに対する具体的な資金調達経路が生まれている。

第二の機会は、定置型蓄電池とデータセンター電源インフラからの牽引であり、これが容量および化学組成投資の方向性を変えつつある。パナソニックがカンザス州のバッテリー施設をデータセンター用途に転換するという公表計画や、トヨタがノースカロライナ州リバティでバッテリー生産を開始したことは、OEMおよびティア1の投資が軽量EVを超えた産業向けオフテイクニーズと組み合わされつつある様子を示している。この組み合わせは、LFP中心の国内サプライチェーン、系統規模の統合事業者、そして公益事業者、電力トレーダー、大口顧客と直接契約可能なリサイクル連動型カソード前駆体能力にとってのホワイトスペースを支えており、政策連動の国内化インセンティブとも整合している。

最近の業界動向

- 2026年7月:ホンダとLGエナジーソリューションの合弁会社が、改装したオハイオ州の施設でESSセル生産を開始した。EV志向の生産体制から定置型蓄電池生産への転換は、メーカーが自動車需要に加えて公益事業者や大口顧客向けに北米の生産能力を再配分している様子を浮き彫りにしている。

- 2026年5月:LGエナジーソリューションバーテックは、ミシガン州の8つの系統プロジェクトに対して2年間で6GWhのバッテリーエネルギー貯蔵システムを供給する16億米ドルの契約をDTEエナジーと締結したと発表した。この契約は、複数プロジェクトにわたる融資可能なオフテイクを提供し、地元調達によるESS供給の拡大を支え、バッテリー導入を同州の系統近代化および大口負荷成長と結びつけている。

- 2026年3月:ロイターは、テスラとLGエナジーソリューションによるMegapackシステムに関連する43億米ドルのLFPバッテリー供給契約について、米国政府が確認したと報じた。セルは2027年からミシガン州ランシングの施設で生産される計画である。この契約は、定置型蓄電池向けの国内LFP国内化を深化させ、関税および物流上のリスクを低減するために米国製造を中心とした垂直統合型調達を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この手法では、北米バッテリー市場は、米国、カナダ、メキシコ全域の最終用途向けに販売されたバッテリーから生じる収益として測定され、輸送、産業、消費者向け機器で使用される一般的な一次・二次バッテリー技術を対象とする。

対象範囲の除外事項:本市場規模には、隣接するパワーエレクトロニクスおよび充電機器、ならびに設置、メンテナンス、リサイクルといった下流サービスは含まれない。

セグメンテーション概要

- 電池タイプ別

- 一次電池

- 二次電池

- 技術別

- 鉛酸

- リチウムイオン

- ニッケル水素

- ニッケルカドミウム

- ナトリウム硫黄

- 全固体

- フロー電池

- 新興化学

- 用途別

- 自動車(HEV、PHEV、EV)

- 産業(動力、定置型(通信、UPS、ESS)など)

- ポータブル(民生電子機器など)

- 電動工具

- SLI

- その他の用途

- 地域別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

予測前提を適用する前に、実際の需要シグナルおよび供給指標にモデルを固定するためにデスクワークが用いられた。主に、鉱物・材料統計に関する米国地質調査所(USGS)、エネルギー貯蔵および電力セクターの背景情報に関する米国エネルギー情報局、米国国際貿易委員会の貿易データ、および米国運輸省などの政府輸送データセット(カナダおよびメキシコについても同様の国家統計)といった公開情報源を主に参照した。技術動向および製品レベルの背景については、化学組成の変化や典型的な性能範囲の説明に役立つ範囲で、IEEEや査読済みの電気化学・材料科学ジャーナルなどの情報源が用いられた。

並行して、企業の開示資料、投資家向けプレゼンテーション、および信頼性のある業界団体の最新情報を確認し、北米における能力増強、国内化計画、および用途構成の変化を把握した。必要に応じて、企業財務・インテリジェンス、特許検索、出荷レベルの輸出入確認のために有料サブスクリプションを限定的に利用し、公に見える傾向を実用的な規模算定インプットへと変換した。ここに記載されているデスクソースはあくまで例示であり、研究期間中には他の公開情報源および有料情報源もクロスチェックおよび確認のために使用された。

一次インタビューおよび調査

一次調査は、デスクシグナルだけでは十分に説明できない事項、特に価格変動、化学組成の代替、および同地域でどの用途が拡大しているかを確認するために用いられた。メーカー、販売業者、統合事業者、大口エンドユーザーなど幅広い層と対話を行い、米国、カナダ、メキシコ全体でバランスを取ることで、規制、生産拠点、需要のタイミングにおける地域差が最終モデルに反映されるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):12% | |

| 中堅層:56% | 機能/事業部門リーダー:36% | |

| 中小プレーヤー:19% | マネージャー:52% |

市場規模算定と予測

規模算定は、北米における用途別の対象需要プールを再構築するトップダウン方式から開始し、その後、採用および更新サイクルに基づいてその需要をバッテリータイプおよび化学組成に配分する。合計値は、化学組成別のサンプル平均販売価格(ASP)範囲、大量用途に関するチャネル確認、および開示が入手可能な範囲でのサプライヤー収益の限定的な積み上げといった、選択的なボトムアップ手法による概算で裏付けられている。

モデルで使用される主要インプットには、EVおよびハイブリッド車の生産・販売動向、定置型エネルギー貯蔵の導入指標、SLIおよび産業用途における鉛蓄電池の更新強度、主要バッテリーカテゴリーの輸出入動向、および規模拡大に伴う主要化学組成のASP推移が含まれる。データが不均一な場合、例えばより小規模なニッチ化学組成や混合用途の産業カテゴリーについては、インタビューで検証された保守的な浸透率前提によってギャップを処理し、その後、示唆される数量と価格が現実的であり続けるよう調整を行う。

予測については、この市場で最も変動する2つの要因、すなわち輸送電動化のペースと系統蓄電の拡大を中心にシナリオ分析を適用する。短期的な急変動が見られる場合には、トレンドベースの手法を用いて経路を平滑化する。化学組成構成、国内化のタイミング、価格圧縮に関する前提は業界参加者とともに見直され、予測が実用的かつ説明可能な状態を保つようにしている。

データ検証と更新サイクル

最終数値が単一のデータ系列や単一のインタビューセットに依存しないよう、検証は複数の段階で行われる。アナリストは、貿易フロー、発表済みの生産能力および稼働開始スケジュール、用途レベルの需要指標といった独立したシグナルとモデル出力を比較し、大きな差異があれば承認前に調査を行う。

不一致が見つかった場合、定義を再確認し、主要な価格および採用インプットに関する感度分析を再実行し、変化が実際のものか単なるタイミングの問題かを確認するために特定の回答者に再度連絡を取る。レポートは毎年更新され、価格、供給、または需要を動かしうる重大な出来事が発生した場合には中間更新が行われる。納品前には、アナリストが主要な前提について改めて見直しを行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの北米バッテリー市場規模と他の公表推計との比較

北米におけるバッテリーの公表市場規模がしばしば一致しない理由は、各機関が市場の境界を異なる方法で設定し、その後異なる価格・数量前提を適用しているためである。また、一部の推計が充電式システムのみに焦点を当てている場合や、対象国が最大2市場のみに限定されている場合にも差異が生じる。

用途レベルの需要シグナルを追跡し、化学組成別の主要ASP前提を更新し続けることで、Mordor Intelligenceは、主に生産能力の発表や限定的な国のみの切り取りに依存するのではなく、北米バッテリー推計を米国、カナダ、メキシコ全域における最終用途の採用および更新サイクルに結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 38.90 B (2026) | |

| 業界パブリッシャーA | USD 40.00 B (2025) | 異なる基準年と対象国(米国およびカナダに焦点)を使用しており、対象範囲は通常、用途をより広範にグループ化する傾向があり、地域全体に拡大した際に想定される構成比や価格設定が変化する可能性がある。 |

| 地域コンサルティングB | USD 39.00 B (2025) | 異なる基準年の枠組みから出発しており、新興の最終用途全体においてより高い成長姿勢を適用している可能性があり、化学組成の移行および価格下落がより速く起こると想定される場合、短期的な実行レートを押し上げる可能性がある。 |

3つの数値のばらつきは、主に基準年の選択、北米としてカウントされる国、そして構成比がリチウムイオンへと移行する中で価格がどれだけ速く下落すると見込まれるかに起因する。対象範囲を一貫させ、価格および採用に関するレバーを観測可能な需要指標と照合することで、市場規模はより再現しやすく説明しやすいものとなる。

レポートで回答される主要な質問

2026年の北米バッテリー市場の規模はどのくらいか?

市場は2026年に389億米ドルと推定される。

最も成長が速い電池タイプはどれか?

二次充電式電池は、EVおよび定置型蓄電需要の急増により、2031年まで15.5%のCAGRで拡大している。

リチウムイオンの優位性を覆す技術は何か?

全固体セルは最も高い成長が見込まれており、2028年までにパイロットラインが商業生産へと移行しつつある。

なぜメキシコが電池投資を引き付けているのか?

USMCAに基づくニアショアリングインセンティブ、低い労働コスト、米国の自動車工場への近接性が、メキシコの2031年まで28.6%のCAGRを支えている。

現在の主なサプライチェーンのボトルネックは何か?

セパレータフィルムと銅箔の不足がギガファクトリーの立ち上げを遅延させ、リードタイムを延長し、アジアのサプライヤーへの継続的な依存を強いている。

パックコストはどのように変化すると予想されるか?

第45X製造クレジットと規模の経済により、2022年から2027年にかけてパックコストが40%低下すると予測されている。

最終更新日: